Tamanho e Participação do Mercado de Proteína de Batata

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

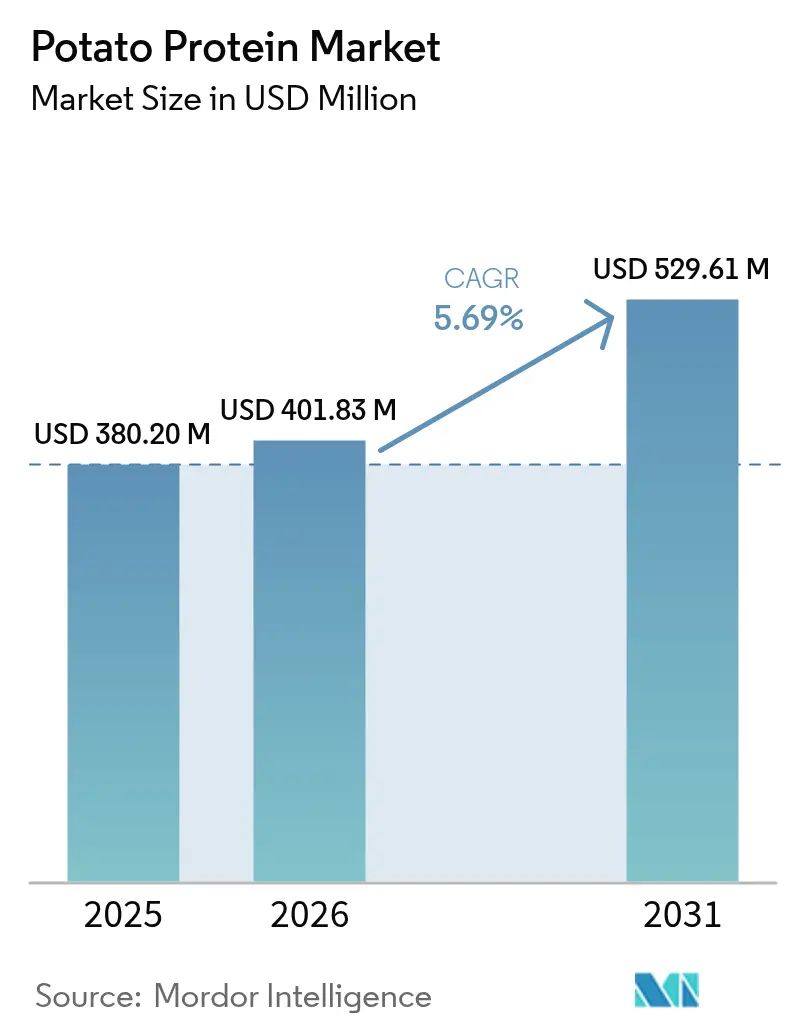

| Tamanho do Mercado (2026) | 401.83 Milhões de dólares |

| Tamanho do Mercado (2031) | 529.61 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.69% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Proteína de Batata por Mordor Intelligence

O tamanho do mercado de proteína de batata deve crescer de USD 380,20 milhões em 2025 para USD 401,83 milhões em 2026 e está previsto para atingir USD 529,61 milhões até 2031 a um CAGR de 5,69% no período 2026-2031. O crescimento do mercado é impulsionado pela crescente adoção de dietas à base de plantas, pela demanda por ingredientes de rótulo limpo e por métodos de processamento eficientes que utilizam subprodutos do amido de batata. Os fabricantes de alimentos utilizam a proteína de batata em diversas aplicações, incluindo alternativas à carne, substitutos de laticínios, produtos de panificação, bebidas e produtos de nutrição esportiva, contribuindo para preços de venda mais elevados e aplicações de uso final expandidas. Dados recentes de aquisição indicam que marcas de pequeno e médio porte estão aumentando suas compras a granel, demonstrando uma distribuição mais ampla das atividades de desenvolvimento de produtos. Essa diversificação da base de clientes ajuda os fornecedores a manter fluxos de receita estáveis durante flutuações econômicas.

Principais Conclusões do Relatório

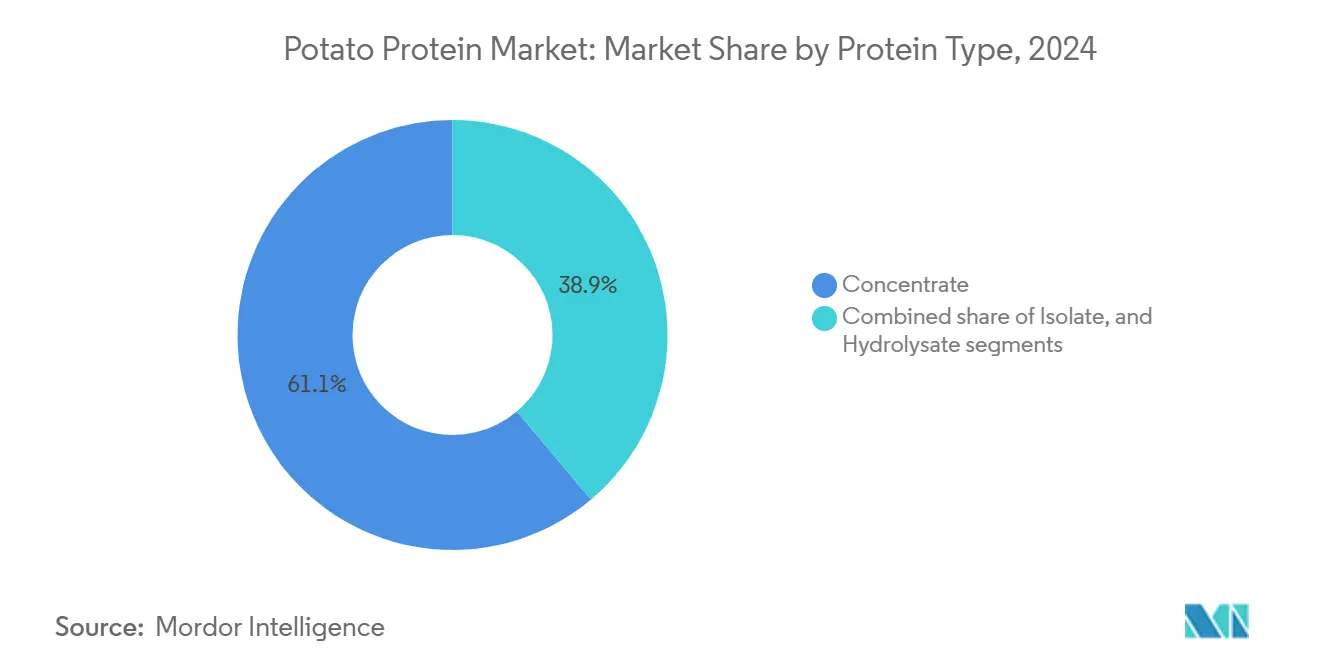

- Por tipo de proteína, os concentrados lideraram com 60,62% da participação do mercado de proteína de batata em 2025, e os isolados estão projetados para expandir a um CAGR de 8,42% até 2031.

- Por natureza, o convencional deteve 87,74% de participação do mercado em 2025, e o orgânico está preparado para um CAGR de 9,96% até 2031.

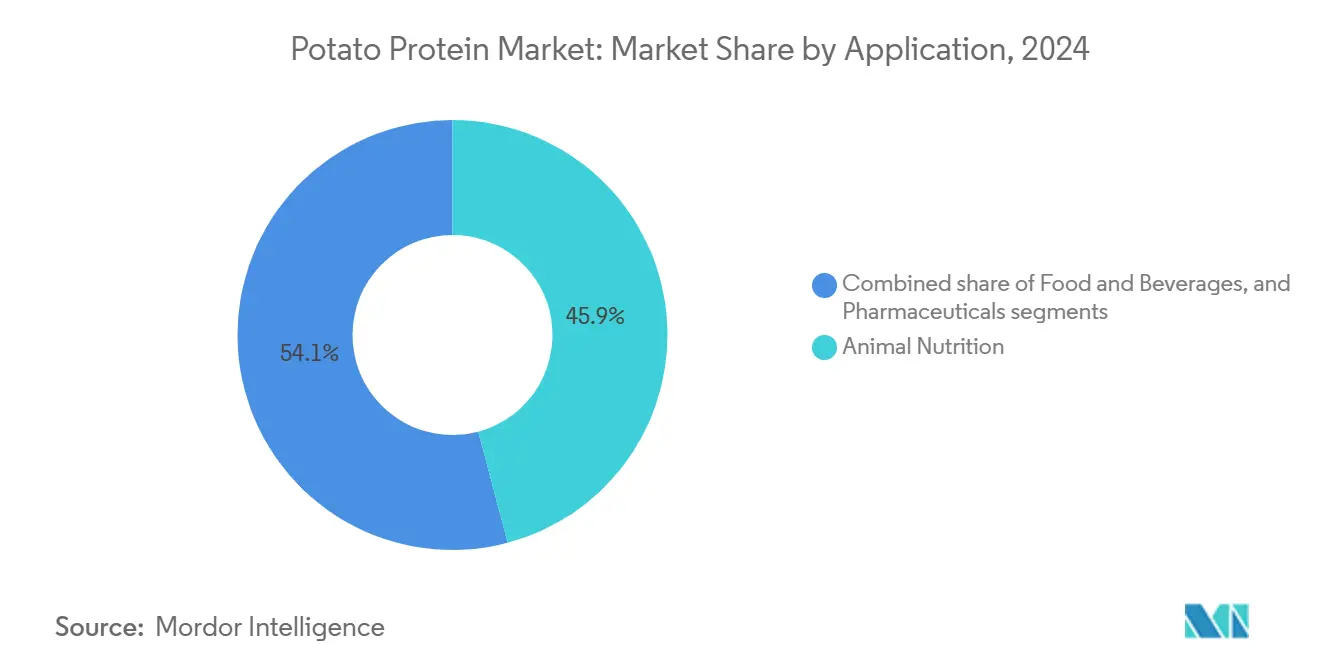

- Por aplicação, a nutrição animal dominou o mercado com uma participação máxima de 45,32% em 2025, enquanto os produtos farmacêuticos são os de crescimento mais rápido com um CAGR de 8,76% em 2031.

- Por canal de distribuição, o B2B deteve 89,58% de participação do mercado em 2025, e o B2C está preparado para um CAGR de 7,12% até 2031.

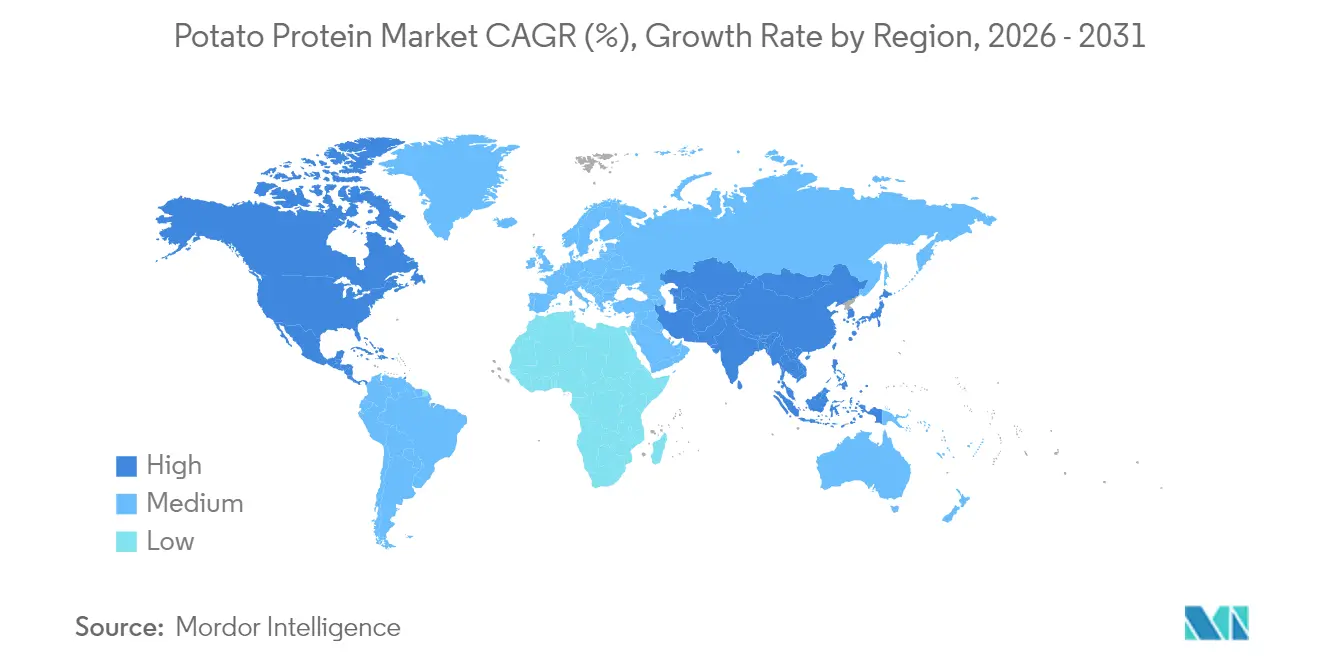

- Por geografia, a Europa dominou o mercado com 44,86% em 2025, e a Ásia-Pacífico permanece a região de crescimento mais rápido com um CAGR de 8,05% em 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Proteína de Batata

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente preferência do consumidor por produtos veganos | +2.1% | Global, com concentração na Europa e América do Norte | Médio prazo (3-4 anos) |

| Demanda crescente por ingredientes sem alérgenos e sem glúten | +1.5% | América do Norte e Europa | Médio prazo (3–4 anos) |

| Expansão da produção de ração aquícola e das indústrias de ração animal | +1.2% | Ásia-Pacífico e Europa | Curto prazo (≤ 2 anos) |

| Demanda crescente por ingredientes sustentáveis e de rótulo limpo | +2.0% | Europa, América do Norte, em expansão na Ásia-Pacífico | Médio prazo (3–4 anos) |

| Crescente aplicação em produtos de carne à base de plantas | +2.2% | Global, com rápida adoção na Ásia-Pacífico | Curto a médio prazo (≤ 4 anos) |

| Uso crescente em salgadinhos e produtos prontos para consumo | +1.8% | Global, com maior impacto na América do Norte e Europa | Médio prazo (3-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Preferência do Consumidor por Produtos Veganos

O crescimento do flexitarianismo está transformando o mercado de proteína de batata ao gerar demanda significativa por proteínas à base de plantas. O aumento do veganismo elevou a conscientização dos consumidores sobre as implicações ambientais e éticas das escolhas alimentares. Em resposta, os fabricantes de alimentos estão desenvolvendo fontes alternativas de proteína para atender à crescente demanda por produtos à base de plantas. Em janeiro de 2023, aproximadamente 707.000 pessoas participaram do Veganuary, uma campanha global de uma organização sem fins lucrativos britânica que incentiva os participantes a adotar uma dieta vegana durante o mês de janeiro. A participação de 2023 representa um aumento quádruplo em relação aos níveis de 2018 [1]Fonte: Veganuary, "A Pesquisa Oficial de Participantes do Veganuary 2023", veganuary.com. Esse significativo aumento na versatilidade de aplicação demonstra o crescente interesse dos consumidores em dietas à base de plantas e escolhas alimentares sustentáveis.

A proteína de batata oferece aos fabricantes um perfil de sabor neutro e propriedades funcionais, tornando-a uma escolha ideal para produtos alternativos à carne. Seu perfil completo de aminoácidos e alta classificação de digestibilidade (pontuação PDCAAS de 0,99) a estabelecem como um ingrediente eficaz para empresas que buscam diferenciação no mercado à base de plantas. As preferências dos consumidores estão mudando de produtos que imitam a carne para alternativas naturais à base de plantas que destacam sabores e texturas autênticos, expandindo as aplicações da proteína de batata além dos substitutos tradicionais de carne. A versatilidade desta aplicação posicionou a proteína de batata como um ingrediente valioso na indústria de alimentos à base de plantas em evolução.

Demanda Crescente por Ingredientes Sem Alérgenos e Sem Glúten

O perfil livre de alérgenos da proteína de batata está emergindo como um diferencial de mercado fundamental em meio ao aumento global de alergias e intolerâncias alimentares. A demanda dos consumidores por proteína de batata cresceu à medida que buscam produtos alimentícios transparentes e minimamente processados, sem alérgenos comuns como glúten e lactose. Em 2022, o Food and Beverage Journal relatou que 68% dos consumidores preferiam produtos de rótulo limpo com listas de ingredientes simplificadas contendo componentes naturais e reconhecíveis. A proteína de batata não contém glúten, lactose ou alérgenos comuns, tornando-a adequada para fabricantes que visam o segmento de mercado livre de alérgenos. Essa característica é essencial em formulações para dietas especializadas e grupos de consumidores sensíveis, incluindo crianças e indivíduos com múltiplas sensibilidades alimentares.

Vários países apresentam altas taxas de intolerância à lactose, influenciando as tendências alimentares globais e as preferências por ingredientes. De acordo com o World Population Review, Coreia do Sul, Iêmen, Gana e Malawi relatam 100% de intolerância à lactose em suas populações, enquanto as Ilhas Salomão apresentam uma taxa de intolerância de 99% em 2025 [2]Fonte: World Population Review, "Intolerância à Lactose ao Redor do Mundo", worldpopulationreview.com. Essa intolerância à lactose generalizada impulsiona a demanda da indústria de alimentos e bebidas por ingredientes sem alérgenos e sem glúten. A versatilidade funcional da proteína de batata permite que ela substitua ingredientes alergênicos em diversas aplicações, mantendo as propriedades texturais e nutricionais desejadas, criando oportunidades de inovação em categorias anteriormente desafiadoras para consumidores sensíveis a alérgenos.

Expansão da Produção de Ração Aquícola e das Indústrias de Ração Animal

O setor de nutrição animal, que atualmente detém 46% do mercado de proteína de batata em 2024, está passando por uma transformação significativa impulsionada por preocupações com sustentabilidade e pela busca por fontes alternativas de proteína. A alta digestibilidade e o perfil completo de aminoácidos da proteína de batata a tornam um substituto eficaz para fontes de proteína intensivas em recursos em formulações de ração animal. A Organização das Nações Unidas para a Alimentação e a Agricultura (FAO) relatou que a produção global de aquicultura atingiu 130,9 milhões de toneladas em 2022/23, contribuindo para uma produção total de pesca e aquicultura de 223,2 milhões de toneladas. Isso representou um aumento de 4% em relação a 2020. O crescimento da aquicultura aumentou a demanda nas indústrias de ração aquícola e ração animal, que requerem alternativas proteicas sustentáveis à base de plantas. A proteína de batata tornou-se um ingrediente valioso para formulações de ração aquícola devido à sua alta digestibilidade, perfil de aminoácidos e baixa alergenicidade.

Os avanços na tecnologia de extração melhoraram a relação custo-benefício da proteína de batata para aplicações em ração, expandindo seu uso em diferentes espécies animais e fases de vida. Por exemplo, em novembro de 2024, a IQI Trusted Petfood Ingredients firmou parceria com a Royal Avebe para lançar o ProtaSTAR®, uma proteína à base de batata para a indústria de alimentos para animais de estimação. O produto contém 80% de teor de proteína e um perfil completo de aminoácidos, possibilitando a produção de alimentos para animais de estimação vegetarianos nutricionalmente equilibrados. Este lançamento atende à crescente demanda por proteínas à base de plantas, particularmente em formulações veganas e sem grãos.

Uso Crescente em Salgadinhos e Produtos Prontos para Consumo

Essa trajetória de crescimento no mercado de salgadinhos está impulsionando o aumento da demanda por proteína de batata, que os fabricantes preferem cada vez mais como ingrediente devido às suas propriedades funcionais e características livres de alérgenos. A tendência de enriquecimento proteico agora se estende além dos produtos proteicos tradicionais para as categorias convencionais de salgadinhos. A funcionalidade excepcional da proteína de batata em salgadinhos decorre de suas superiores propriedades de gelificação, emulsificação e formação de espuma, que melhoram a textura e a estabilidade em alimentos processados. Pesquisas demonstram que o isolado de proteína de batata (IPB) forma géis estáveis em pH 3 e pH 7 a temperaturas entre 45-50°C, tornando-o particularmente valioso para produtos de salgadinhos que requerem atributos texturais específicos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Presença de baixo teor de proteína | -1.7% | Global | Longo prazo (≥ 5 anos) |

| Altos custos de produção | -1.9% | Global; maior impacto em regiões em desenvolvimento | Médio prazo (3–4 anos) |

| Consciência limitada do consumidor | -1.0% | Ásia-Pacífico, América do Sul | Curto prazo (≤ 2 anos) |

| Limitações funcionais em algumas aplicações | -0.8% | Global, pronunciado em bebidas prontas para consumo de alta acidez | Curto a médio prazo (≤ 3 anos) |

| Fonte: Mordor Intelligence | |||

Presença de Baixo Teor de Proteína

O baixo teor de proteína inerente às batatas cruas (tipicamente 2-2,5%) representa um desafio significativo para a indústria de proteína de batata, criando múltiplos desafios técnicos e econômicos ao longo da cadeia de valor. Esse percentual é significativamente inferior em comparação com outras fontes de proteína vegetal, como soja (35-40%) e ervilha (20-25%). A limitação fundamental cria um efeito cascata de desafios técnicos e econômicos ao longo do processo de produção.

O processo de extração agrava esse desafio, com rendimentos que tipicamente alcançam apenas 30-40% de recuperação do teor de proteína disponível. Essa baixa taxa de recuperação afeta a capacidade da indústria de competir em preço com outras proteínas vegetais, particularmente em mercados sensíveis ao preço, como a ração animal. Nesses mercados, a proteína de batata deve demonstrar benefícios funcionais ou nutricionais superiores para justificar seu preço premium e superar desvantagens competitivas.

Em resposta a esses desafios, empresas de biotecnologia estão desenvolvendo soluções inovadoras. Em 2024, a ReaGenics introduziu técnicas de cultura celular que podem aumentar o teor de proteína da batata para 31%, com potencial para atingir 40%. Além disso, a tecnologia de agricultura molecular da PoLoPo visa produzir tubérculos de batata ricos em proteínas até o final de 2024, visando o mercado de proteína de ovo de USD 26,6 bilhões. No entanto, a indústria continua a enfrentar ineficiências de rendimento que afetam sua capacidade de competir com alternativas naturalmente ricas em proteínas, como ervilha e soja, exigindo avanços tecnológicos contínuos para melhorar a eficiência de extração e o teor de proteína.

Altos Custos de Produção

Os complexos processos de extração necessários para isolar a proteína de batata dos subprodutos da produção industrial de amido de batata impactam significativamente sua competitividade no mercado. O mercado de proteína de batata enfrenta restrições significativas de crescimento devido aos seus altos custos de produção em comparação com proteínas alternativas à base de plantas, como soja, trigo e ervilha. O processo de extração de proteína requer técnicas complexas de separação e purificação, incluindo coagulação térmica, ultrafiltração e secagem. Esses processos são intensivos em energia e tecnologicamente exigentes, resultando em maiores despesas operacionais e de capital para os fabricantes. Os métodos industriais atuais dependem de processos intensivos em energia, como troca iônica e adsorção em leito expandido, contribuindo para custos de produção mais elevados em comparação com outras proteínas vegetais.

O baixo teor de proteína inerente às batatas (abaixo de 2%) exige o processamento de grandes volumes de matéria-prima para produzir pequenas quantidades de proteína. Essa ineficiência aumenta os custos em toda a cadeia de suprimentos, desde a aquisição de matéria-prima até o transporte, armazenamento e gestão de resíduos dos componentes não utilizados da batata. A produção de proteína de batata de alta qualidade, particularmente para aplicações em alimentos e nutrição de animais de estimação, requer rigorosas medidas de controle de qualidade. Isso inclui a manutenção de baixo teor de glicoalcaloides e perfis consistentes de aminoácidos, o que aumenta ainda mais a complexidade do processamento e os custos de produção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Proteína: Concentrado de Proteína de Batata Lidera Enquanto os Isolados Mostram Crescimento Rápido

O mercado de proteína de batata, por tipo de proteína, é dominado pelos concentrados, que constituem o maior segmento, detendo uma participação de mercado de 61,13% em 2024. Essa dominância é atribuída à sua relação custo-benefício e versatilidade em múltiplas aplicações, particularmente em ração animal, onde a sensibilidade ao preço é alta. Os concentrados de proteína de batata mantêm sua liderança de mercado por meio do uso extensivo em aplicações de ração animal, especificamente em ração aquícola e nutrição de animais de criação, oferecendo alta digestibilidade e perfis equilibrados de aminoácidos. O processo de produção simplificado e econômico dos concentrados permite seu uso em aplicações de alto volume. Esses concentrados fornecem propriedades funcionais, incluindo capacidades de ligação, emulsificação e formação de espuma, tornando-os adequados para formulações de alimentos processados e alimentos para animais de estimação.

Os isolados representam o segmento de crescimento mais rápido com um CAGR de 8,71% (2025-2030), impulsionados por suas propriedades funcionais superiores e maior teor de proteína (≥90%), o que justifica seu preço premium em aplicações especializadas. Avanços recentes na tecnologia de extração melhoraram a eficiência da produção de isolados. Por exemplo, em agosto de 2024, a ReaGenics desenvolveu técnicas de cultura celular que podem aumentar o teor de proteína da batata para 31%, o que pode impactar significativamente o crescimento do segmento de isolados.

Os hidrolisados compreendem o menor segmento, mas têm significância tecnológica ao oferecer digestibilidade e biodisponibilidade aprimoradas para aplicações de nutrição especializada. Suas características, incluindo solubilidade melhorada e alergenicidade reduzida, os tornam valiosos para produtos farmacêuticos e de nutrição esportiva. A expansão do segmento é apoiada por pesquisas sobre peptídeos bioativos de proteínas de batata, que mostram potencial em aplicações como tratamentos anti-hiperuricemia. Esses desenvolvimentos estão ampliando as aplicações dos hidrolisados nos mercados de alimentos funcionais e nutracêuticos.

Nota: As participações de todos os segmentos individuais estarão disponíveis após a compra do relatório

Por Natureza: O Premium Orgânico Impulsiona o Crescimento

O segmento convencional deteve uma participação dominante de 88,25% do mercado de proteína de batata, sendo o maior segmento em 2024, apoiado por cadeias de suprimentos estabelecidas e capacidades de produção em larga escala com boa relação custo-benefício. O segmento orgânico é o de crescimento mais rápido e está projetado para crescer a um CAGR de 10,37% durante 2025-2030, superando a taxa de crescimento geral do mercado. Essa expansão reflete a crescente preferência dos consumidores por produtos sustentáveis e de rótulo limpo. O Relatório de Situação Orgânica do Departamento de Agricultura dos Estados Unidos (USDA) indica condições de mercado robustas nos Estados Unidos, com vendas orgânicas no varejo atingindo USD 63,8 bilhões em 2023 [3]Fonte: Departamento de Agricultura dos Estados Unidos, "Relatório de Situação Orgânica, Edição 2025", www.ers.usda.gov.

Iniciativas governamentais e do setor estão avançando na agricultura sustentável e na produção de ingredientes à base de plantas por meio de investimentos em agricultura orgânica, desenvolvimento de infraestrutura e melhorias na tecnologia de processamento de alimentos. Esses esforços aumentam o fornecimento de matérias-primas de batata de qualidade, ao mesmo tempo em que atendem à crescente demanda por ingredientes proteicos de rótulo limpo e sem alérgenos. Um exemplo significativo é o investimento de USD 3 milhões da Comunidade da Pensilvânia na Folkland Foods, uma empresa de batata orgânica no Condado de Erie, por meio do Programa de Capital de Assistência ao Redesenvolvimento (RACP) em 2024. Esse financiamento apoia a construção de uma planta de fabricação, o desenvolvimento de armazém frigorífico e o estabelecimento de instalações de armazenamento de batata, gerando até 50 empregos e incentivando práticas agrícolas sustentáveis entre as comunidades agrícolas locais.

Organizações como a PURIS estão respondendo às demandas do mercado processando sementes não transgênicas em instalações norte-americanas certificadas como orgânicas, demonstrando seu compromisso com práticas de abastecimento sustentável. A combinação de conscientização ambiental e considerações de saúde está criando oportunidades substanciais de crescimento para a proteína de batata orgânica, particularmente nos segmentos de nutrição esportiva e alimentos premium para animais de estimação, onde os consumidores priorizam a qualidade e a origem dos ingredientes em detrimento do preço.

Por Aplicação: Ração Animal Domina o Mercado de Proteína de Batata enquanto as Aplicações Farmacêuticas se Expandem

A nutrição animal domina o mercado de proteína de batata, sendo a maior categoria com uma participação de 45,87% em 2024, principalmente devido à excelente digestibilidade e ao perfil completo de aminoácidos da proteína de batata. Além disso, as propriedades funcionais da proteína de batata, especificamente suas capacidades de emulsificação e ligação, melhoram a qualidade e a estabilidade dos pellets de ração, resultando em maior eficiência alimentar. A crescente exigência da indústria pecuária por fontes de proteína sustentáveis e sem alérgenos indica um mercado em expansão para a proteína de batata na nutrição animal.

Adicionalmente, o segmento farmacêutico reflete essa tendência, com um CAGR esperado de 9,04% de 2025 a 2030, sendo o segmento de aplicação de crescimento mais rápido. A demanda da indústria farmacêutica por proteína de batata continua a crescer, impulsionada por suas propriedades hipoalergênicas, alta digestibilidade e composição de aminoácidos. Essas características permitem seu uso em aplicações de nutrição médica, especificamente em produtos de nutrição enteral para pacientes com restrições alimentares. Iniciativas de pesquisa e desenvolvimento estão examinando suas aplicações em produtos farmacêuticos à base de proteínas, o que expande seu potencial de mercado na indústria farmacêutica.

Nota: As participações de todos os segmentos individuais estarão disponíveis após a compra do relatório

Por Canal de Distribuição: B2B Domina o Mercado

O canal B2B serve como o principal canal de distribuição para a proteína de batata, dominando o mercado com uma participação de 90,06% em 2024, facilitando transações em grande volume entre fabricantes e usuários industriais nos setores de processamento de alimentos, ração animal e farmacêutico. Este canal opera por meio de relacionamentos estabelecidos e sistemas logísticos eficientes que suportam movimentações de grandes volumes. A dominância da distribuição B2B está alinhada com a estrutura do mercado, onde a proteína de batata funciona principalmente como um ingrediente industrial em vez de um produto de varejo. Empresas como a Cargill utilizam suas extensas redes B2B para distribuir proteínas vegetais, incluindo variantes à base de batata, para fabricantes de alimentos que incorporam enriquecimento proteico em vários produtos e aplicações.

O canal B2C, embora atualmente menor em escala, representa o segmento de crescimento mais rápido com um CAGR projetado de 7,44% até 2030, impulsionado pela crescente conscientização dos consumidores sobre proteínas vegetais especializadas. Este segmento atende principalmente a mercados de nicho, incluindo nutrição esportiva e dietas especializadas, onde os consumidores valorizam as propriedades hipoalergênicas e o perfil completo de aminoácidos da proteína de batata. A introdução de produtos prontos para o consumidor, como pós proteicos e barras contendo proteína de batata, está gradualmente expandindo a presença e a relevância deste canal no mercado.

Análise Geográfica

A Europa detém uma participação dominante de 44,86% do mercado de proteína de batata em 2025, apoiada por sua extensa infraestrutura de processamento de batata e tecnologias de extração. A força do mercado da região decorre de empresas estabelecidas como Royal Avebe, Roquette Frères e Emsland Group, que operam instalações verticalmente integradas desde o cultivo de batata até a extração de proteína. A orientação atualizada da Autoridade Europeia para a Segurança dos Alimentos (EFSA) para aplicações de novos alimentos, em vigor a partir de fevereiro de 2025, simplifica o processo de aprovação para produtos proteicos inovadores. Esse quadro regulatório, combinado com a crescente demanda dos consumidores por alternativas à base de plantas, cria um ambiente propício para a continuação da expansão e desenvolvimento do mercado.

A Ásia-Pacífico exibe a maior taxa de crescimento com um CAGR de 8,05% (2026-2031), atribuída à industrialização do processamento de alimentos e ao crescente interesse dos consumidores em produtos enriquecidos com proteínas. O desenvolvimento da região é apoiado por investimentos estratégicos em produção, conforme demonstrado pela joint venture entre a Tummers Food Processing Solutions e a Kiron Food Processing Technologies na Índia para melhorar a infraestrutura de processamento de batata. China e Japão são os principais impulsionadores do mercado, enquanto a Coreia do Sul mostra maior adoção em aplicações de nutrição esportiva. O crescimento dos setores de ração animal e aquicultura em toda a Ásia-Pacífico gera demanda adicional por proteína de batata, particularmente em economias em desenvolvimento onde o consumo de carne e peixe aumenta com a elevação da renda disponível.

A América do Norte mantém uma participação substancial no mercado de proteína de batata, impulsionada pela forte demanda por proteínas à base de plantas e ingredientes sem glúten. Os Estados Unidos lideram o consumo regional, apoiados pela crescente preferência dos consumidores por proteínas alternativas. A iniciativa de transição orgânica de USD 300 milhões do Departamento de Agricultura dos Estados Unidos (USDA) de 2022 beneficia indiretamente o segmento de proteína de batata orgânica ao aumentar o fornecimento de batata orgânica. As capacidades de inovação alimentar da região e o robusto poder de compra dos consumidores apoiam o crescimento contínuo, especialmente em aplicações premium como nutrição esportiva e produtos dietéticos especializados.

Panorama regulatório

Nos Estados Unidos, os ingredientes de proteína de batata utilizados em alimentos convencionais são comumente comercializados por meio da via GRAS, incluindo o FDA GRAS Notice (GRN) 447, que abrange o isolado de proteína de batata para uso em múltiplas categorias de alimentos. Isso sustenta uma atividade mais ampla de formulação em substitutos de carne, bebidas e alimentos fortificados com proteína. A rotulagem de ingredientes é regida pelas normas de rotulagem de alimentos da FDA, incluindo 21 CFR 101.4, que moldam as declarações padronizadas de ingredientes e influenciam a forma como os fornecedores posicionam a proteína de batata em relação a sistemas de proteína vegetal combinados.

Na Europa e na Grã-Bretanha, o acesso ao mercado e as alegações dependem dos marcos regulatórios aplicáveis a ingredientes alimentares e alimentos novos. A UK Food Standards Agency mantém um registro autorizado de alimento novo (NOVEL-116) para proteínas de batata (coaguladas) e hidrolisados, enquanto os requisitos de rotulagem da UE incluem o uso da designação de ingrediente "proteína de batata" nas listas de ingredientes, como refletido em atos oficiais da UE, como a decisão de 2002 publicada no Jornal Oficial L 50. Esses regimes separam os ingredientes de proteína convencionais derivados de subprodutos das rotas de processamento novas que exigem trabalho adicional de autorização, o que, por sua vez, afeta o sequenciamento de entrada no mercado.

Análise da cadeia de valor

A cadeia de valor da proteína de batata começa com o cultivo de batata e o processamento industrial de batata, concentrando-se então em fabricantes de amido que recuperam proteína do suco de fruta de batata e de outros subprodutos gerados durante a extração do amido. Cooperativas de agricultores e processadores integrados, como Royal Avebe e AKV, ancoram o abastecimento upstream e a conversão midstream ao combinar linhas de amido com recuperação de proteína (precipitação/separação e filtração por membrana) e secagem, padronizando depois concentrados e isolados em especificações de nível alimentar e de ração.

Downstream, os volumes movem-se principalmente por canais B2B para ração composta, ração para aquicultura e alimentos para animais de estimação, além de fabricantes de alimentos que desenvolvem alternativas lácteas, produtos de panificação e sistemas análogos à carne. Nessas aplicações, o desempenho em gelificação, formação de espuma e emulsificação determina o valor. As restrições concentram-se no processamento e nos serviços de utilidade, incluindo secagem intensiva em energia, tratamento de águas residuais e baixa recuperação a partir de batatas cruas com baixo teor de proteína, o que aumenta o papel das melhorias de processo e da coalocação com instalações de amido para melhorar a eficiência energética e reduzir os custos logísticos. A distribuição também depende de distribuidores de ingredientes e suporte técnico à aplicação para ajudar a traduzir o desempenho funcional em formulações dos clientes, especialmente para isolados em usos alimentares e nutricionais de maior valor.

Cenário Competitivo

O mercado de proteína de batata exibe uma estrutura moderadamente consolidada, com algumas grandes empresas controlando a produção global e a inovação. Essas empresas focam em tecnologias avançadas de extração, parcerias estratégicas e diversificação de produtos para manter suas posições no mercado. Royal Avebe, Roquette Frères e Emsland Group lideram o mercado por meio de suas capacidades técnicas e robustas redes de distribuição, fortalecendo ainda mais suas posições por meio de parcerias estratégicas.

O cenário de mercado está se transformando à medida que empresas de biotecnologia introduzem métodos inovadores de produção de proteínas. Empresas como ReaGenics e PoLoPo estão desenvolvendo novas tecnologias que abordam o desafio fundamental do baixo teor de proteína nas batatas convencionais, potencialmente remodelando a dinâmica do mercado.

Além disso, a Avebe fabrica produtos de proteína de batata, incluindo o PerfectaSOL, que melhora a textura, a elasticidade e a retenção de umidade em formulações à base de plantas. O ingrediente é utilizado em biscoitos, muffins e produtos de panificação à base de vegetais. Seu perfil de rótulo limpo e propriedades livres de alérgenos atendem às exigências dos consumidores por alternativas alimentares naturais.

Líderes da Indústria de Proteína de Batata

Avebe

Omega Protein Corporation

Tereos Group

Roquette Frères

Agrana Beteiligungs-AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O espaço em branco para produtos e formulações está se expandindo onde a proteína de batata sustenta tanto as necessidades de "livre de" quanto o desempenho funcional, particularmente em snacks e conceitos prontos para consumo que combinam enriquecimento com proteína e fibra. Esses formatos alimentares convencionais também dependem de textura estável, o que gera demanda prática por características repetíveis de gelificação, formação de espuma e emulsificação. A atividade em 2026 destacou essa direção, incluindo a Emsland Group, que apresentou soluções de ingredientes de proteína e fibra à base de batata para aplicações em snacks na SNACKEX 2026, em Lisboa, refletindo esforços ativos de comercialização para enriquecimento com proteína e fibra além da nutrição animal.

As oportunidades impulsionadas pela tecnologia concentram-se em melhorar o rendimento de proteína utilizável e adaptar a funcionalidade para aplicações premium, abordando restrições ligadas ao baixo teor de proteína nativa e aos altos custos de produção. O avanço comercial da PoLoPo em torno da patatina funcional (proteína nativa de batata) e o trabalho da ReaGenics Research sobre biomassa de batata cultivada em células, incluindo determinação formal da qualidade da proteína e preparação de dossiês regulatórios para as vias da UE e dos EUA, ilustram como os fornecedores estão tentando desvincular o valor da recuperação exclusiva de subprodutos do amido. A familiaridade regulatória também pode apoiar novos lançamentos em mercados estabelecidos, com o marco GRAS da FDA, por exemplo o GRN 447 para o isolado de proteína de batata, e a listagem autorizada de alimento novo no Reino Unido (NOVEL-116), oferecendo rotas mais claras para a expansão de aplicações alimentares quando as especificações, a rotulagem e os níveis de uso pretendidos estão alinhados.

Desenvolvimentos recentes do setor

- Maio de 2026: A Tereos Group publicou seu comunicado de resultados do ano fiscal de 2025/26 (ano fiscal terminado em março de 2026), fornecendo divulgação atualizada sobre o desempenho do grupo e as prioridades de capital em seu portfólio de ingredientes. Esse tipo de relatório é acompanhado de perto pelos compradores de ingredientes, pois indica onde os grandes processadores estão alocando recursos, o que pode afetar a disponibilidade e o preço de ingredientes funcionais de origem vegetal usados em alimentos e ração.

- Julho de 2025: A Brenntag Specialties e a Royal Avebe expandiram seu acordo de distribuição para fornecer amidos, proteínas funcionais e fibras à base de batata da Royal Avebe a clientes de Alimentos e Nutrição nos Estados Unidos. A cobertura mais ampla de distribuidores aumenta o alcance comercial dos ingredientes de proteína de batata na América do Norte e apoia uma adoção mais rápida por formuladores de médio porte que dependem de estoque local e suporte técnico.

- Agosto de 2024: A IQI Trusted Petfood Ingredients e a Royal Avebe firmaram uma parceria exclusiva de longo prazo para introduzir o ProtaSTAR(R), um ingrediente de proteína à base de batata posicionado para formulações de alimentos para animais de estimação. O acordo fortaleceu um canal de saída premium para a proteína de batata ao vincular a capacidade de produção da Avebe a um canal especializado de ingredientes para alimentos para animais de estimação, reforçando a nutrição de animais de estimação como um centro de demanda de alto valor para proteínas de batata refinadas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado de proteína de batata é definido como o valor anual dos ingredientes de proteína derivados de batata vendidos para usos alimentares e de ração, em que a proteína é extraída durante o processamento industrial de batata e vendida como ingrediente comercial.

Exclusões de escopo: excluímos batatas cruas e frações não proteicas de batata (como amido e fibra), e também excluímos hidrolisados de proteína de batata e produtos do tipo peptídeo.

Visão geral da segmentação

- Por Tipo de Proteína

- Concentrado de Proteína de Batata

- Isolado de Proteína de Batata

- Hidrolisado de Proteína de Batata

- Por Natureza

- Convencional

- Orgânico

- Por Aplicação

- Alimentos e Bebidas

- Panificação e Confeitaria

- Análogos de Carne

- Alternativas de Laticínios

- Nutrição Esportiva e Barras

- Outros

- Nutrição Animal

- Ração para Animais de Criação

- Alimentos para Animais de Estimação

- Ração Aquícola

- Produtos Farmacêuticos

- Alimentos e Bebidas

- Por Canal de Distribuição

- B2B

- B2C

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Espanha

- Países Baixos

- Itália

- Suécia

- Polônia

- Bélgica

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Coreia do Sul

- Indonésia

- Tailândia

- Singapura

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Chile

- Colômbia

- Peru

- Restante da América do Sul

- Oriente Médio e África

- Emirados Árabes Unidos

- África do Sul

- Nigéria

- Arábia Saudita

- Egito

- Marrocos

- Turquia

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para definir os limites do mercado e construir uma base de fatos consistente antes de qualquer modelagem. Recorremos a fontes públicas e sem paywall, como estatísticas de agricultura e processamento de alimentos do USDA e do Eurostat, séries de produção do FAOSTAT, fluxos comerciais do UN Comtrade para categorias de ingredientes relevantes, e publicações de associações de ingredientes alimentares e organismos do setor de batata.

Paralelamente, analisamos relatórios anuais, apresentações a investidores e divulgações de sustentabilidade de fabricantes de ingredientes e grandes processadores de batata, uma vez que estes normalmente mostram como a capacidade está evoluindo, como a utilização está mudando e como o mix de produtos se altera ao longo do tempo. Foram utilizadas assinaturas pagas selecionadas para dados financeiros de empresas e notícias do setor, a fim de acompanhar anúncios de expansão e comentários sobre preços, e uma base de dados de patentes foi utilizada como verificação leve da atividade em processos e aplicações. As fontes documentais listadas aqui são meramente ilustrativas, e referências públicas adicionais também foram consultadas para coletar dados, validar hipóteses e esclarecer pontos abertos.

Entrevistas primárias e pesquisas

As entrevistas primárias e pesquisas concentraram-se em volumes, faixas de preços realizados e no mix de concentrado versus isolado nas principais regiões consumidoras. Conversamos com equipes de vendas de ingredientes, contatos de compras e formulação em alimentos e nutrição animal, e alguns participantes do lado da distribuição, para que as lacunas dos conjuntos de dados públicos pudessem ser reduzidas e depois verificadas cruzadamente.

A cobertura foi mantida global para que as mesmas hipóteses pudessem ser testadas na Europa, Ásia-Pacífico e Américas, sendo ajustadas quando os padrões locais de preços, regulamentação ou comportamento de adoção indicavam um padrão de demanda diferente.

Distribuição dos entrevistados do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do entrevistado | Região |

|---|---|---|

| Nível superior: 30% | CXOs: 20% | APAC: 45% |

| Nível médio: 48% | Líderes funcionais/de unidade: 26% | EMEA: 33% |

| Participantes menores: 22% | Gerentes: 54% | Américas: 22% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down, em que o volume de processamento de batata e a lógica de recuperação de subprodutos são usados para reconstruir o conjunto realista de oferta, que é então traduzido em valor de ingredientes usando o mix de produtos e as faixas de preço observados. Corroboramos os totais com aproximações bottom-up seletivas, principalmente verificações amostrais de receita de fornecedores e cálculos de volume multiplicado pelo ASP para aplicações-chave, e depois ajustamos o modelo quando as duas visões não se alinham.

As entradas que afetam materialmente o número incluem os volumes de amido e processamento industrial de batata, os rendimentos de conversão em ingredientes proteicos, a participação de concentrado versus isolado no mix vendável, a evolução do preço médio de venda por grau e região, e os sinais de demanda das tendências de formulação à base de plantas e de alto teor proteico. Quando falta um ponto de dado direto, preenchemos a lacuna usando intervalos limitados obtidos de entrevistas e séries de indicadores adjacentes (por exemplo, movimentos comerciais e anúncios de capacidade), de modo que a estimativa permaneça repetível.

Para a previsão, realizamos análises de cenário em torno de adições de oferta, utilização e preços, e depois suavizamos o caso-base usando um ajuste de tendência exponencial para que as variações de ano a ano não reajam excessivamente a choques isolados. As hipóteses são finalizadas somente depois que as opiniões dos especialistas convergem quanto à direção das mudanças de rendimento, adoção e preços nos próximos anos.

Validação de dados e ciclo de atualização

Os resultados do modelo são verificados em relação a sinais independentes, como direção do comércio, mudanças de capacidade e comentários sobre preços, e depois os valores discrepantes são analisados até que o fator causador possa ser explicado. Uma segunda revisão por analista é realizada antes da aprovação final, e são acionadas chamadas de acompanhamento quando uma hipótese-chave se altera ou quando novas divulgações públicas geram uma variação perceptível.

Os relatórios são atualizados em ciclo anual, com atualizações intermediárias quando ocorrem eventos importantes, como expansões de plantas, mudanças regulatórias que afetam a rotulagem, ou oscilações acentuadas de custo impulsionadas por commodities. Antes da entrega, é realizada uma revisão final para que a temporalidade cambial mais recente, as premissas de entrada e os sinais de mercado sejam refletidos nos números.

Dimensionamento do mercado de proteína de batata pela Mordor Intelligence em comparação com outras estimativas publicadas

Os números de mercado publicados para proteína de batata podem parecer muito distantes entre si, mesmo quando descrevem a mesma família de ingredientes, porque os limites de escopo e as escolhas de temporalidade nem sempre estão alinhados. As diferenças geralmente vêm do que é contabilizado como proteína de batata, de como os preços são convertidos para USD, e de se o ano atual é atualizado após novas divulgações e sinais comerciais surgirem.

As maiores lacunas neste mercado tendem a aparecer na lógica de preços e na cadência de atualização, uma vez que os reajustes de contrato e as mudanças no mix entre concentrado e isolado podem alterar rapidamente o ASP realizado. A forma como a conversão cambial é aplicada e qual mês de preços é tratado como representativo também importa muito, e o mesmo se aplica a se o uso em nutrição animal é modelado a partir de um conjunto de volume ou tratado como um complemento menor. Essas verificações são mantidas atualizadas por meio de portões de revisão programados e acompanhamentos de anomalias, uma cadência aplicada pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 380,20 milhões de USD (2025) | |

| Consultoria Global A | 230,20 milhões de USD (2024) | Utiliza um ano-base anterior e é comumente interpretado como uma visão mais restrita de receita de ingredientes, com níveis de ASP e temporalidade cambial que podem não capturar reajustes de preço posteriores e melhorias de mix para isolado. |

| Editora do Setor B | 185,20 milhões de USD (2024) | Frequentemente aplica uma segmentação empacotada mais ampla, com visibilidade limitada sobre as hipóteses de rendimento, e pode subestimar os volumes de nível ração ou aplicar preços conservadores, o que comprime o valor total. |

A tabela mostra que a dispersão é explicada principalmente por diferenças de temporalidade e limites de escopo, e não por um único fator de demanda. Ao manter a estimativa rastreável em relação ao volume de processamento, rendimento, mix de produtos e verificações de ASP atuais, conseguimos explicar cada movimento e reexecutar a lógica quando surgem novas evidências.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho esperado do mercado de proteína de batata até 2031?

O mercado de proteína de batata está previsto para atingir USD 529,61 milhões até 2031.

Qual região atualmente possui a maior participação no mercado de proteína de batata?

A Europa lidera com uma participação de 44,86%, impulsionada por seu ecossistema integrado de processamento de amido

Por que os isolados de proteína de batata estão crescendo mais rapidamente do que os concentrados?

Os isolados oferecem ≥ 90% de proteína e melhor solubilidade, possibilitando alegações premium em bebidas e nutrição esportiva e, portanto, apresentando um CAGR de 8,42%.

Como a proteína de batata apoia a ração aquícola sustentável?

Sua alta digestibilidade e perfil equilibrado de aminoácidos permitem a substituição parcial da farinha de peixe, reduzindo o impacto ambiental enquanto mantém o desempenho de crescimento.

Página atualizada pela última vez em: