Tamanho e Participação do Mercado de Proteína Láctea

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.41 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.72 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.47% CAGR |

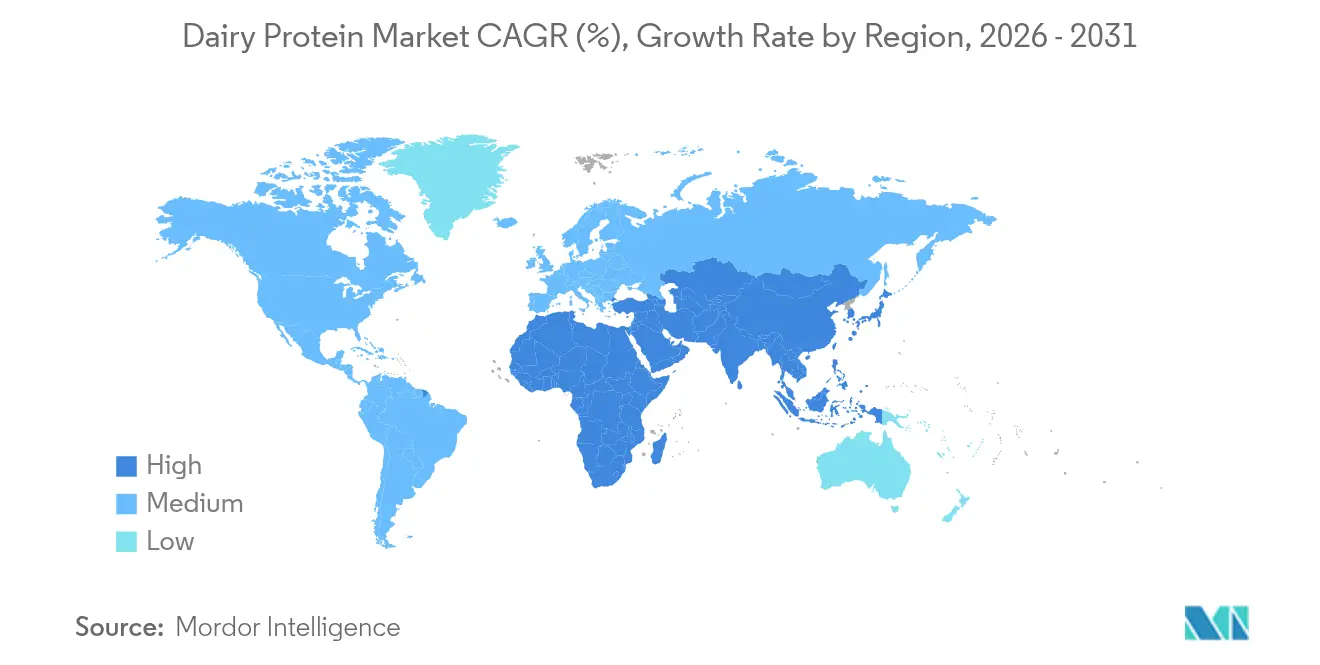

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Proteína Láctea por Mordor Intelligence

O tamanho do mercado de proteínas lácteas foi avaliado em USD 5,17 bilhões em 2025 e estima-se que cresça de USD 5,41 bilhões em 2026 para atingir USD 6,72 bilhões até 2031, a um CAGR de 4,47% durante o período de previsão (2026-2031). O crescimento do mercado é impulsionado principalmente pelo aumento da preferência dos consumidores por dietas ricas em proteínas para apoiar o controle de peso e o desenvolvimento muscular, pela crescente adoção de nutrição funcional para benefícios gerais à saúde e pela expansão das aplicações em bebidas prontas para consumo (RTD) em diversos segmentos de consumidores. Os avanços nas tecnologias de filtração por membrana e fermentação de precisão melhoraram os rendimentos de produção, aprimoraram a qualidade das proteínas e possibilitaram novas aplicações em formulações de alimentos e bebidas. A demanda dos consumidores por produtos com rótulo limpo aumentou o interesse em opções orgânicas e minimamente processadas, particularmente entre consumidores preocupados com a saúde e aqueles com preferências alimentares específicas. Apesar das flutuações nos preços do leite e dos desafios na cadeia de suprimentos, os fabricantes continuam a expandir a capacidade de produção para atender à crescente demanda global. O mercado está se tornando mais competitivo à medida que as principais cooperativas se consolidam por meio de fusões para obter economias de escala, enquanto os fabricantes de ingredientes se concentram em produtos especializados, como lactoferrina e isolados de soro de leite hidrolisados, para capturar segmentos de mercado premium. Esses desenvolvimentos criam novas oportunidades em nutrição esportiva para atletas e entusiastas do fitness, nutrição para os primeiros anos de vida para fabricantes de fórmulas infantis e segmentos de nutrição clínica para produtores de alimentos medicinais.

Principais Conclusões do Relatório

- Por ingrediente, a proteína de soro de leite detinha 48,88% da participação do mercado de proteínas lácteas em 2025; a proteína do leite deve crescer a um CAGR de 5,41% até 2031.

- Por natureza, os produtos convencionais representavam 91,90% da participação na receita em 2025, enquanto as variantes orgânicas avançam a um CAGR de 7,88%.

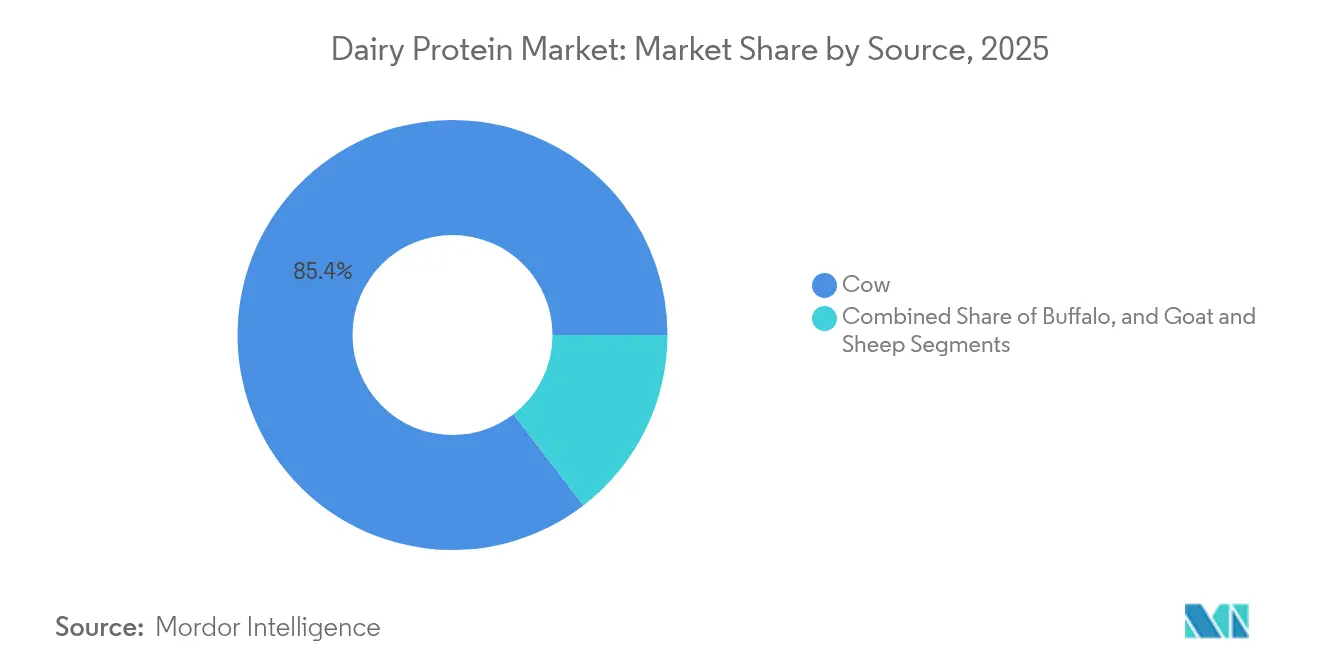

- Por fonte, as proteínas derivadas de vaca representavam 85,42% do tamanho do mercado de proteínas lácteas em 2025; as proteínas do leite de cabra estão se expandindo a um CAGR de 7,58%.

- Por aplicação, os usos em alimentos e bebidas representavam 59,10% do tamanho do mercado de proteínas lácteas em 2025, enquanto os suplementos crescem a um CAGR de 6,18%.

- Por geografia, a América do Norte liderou com 32,70% de participação de mercado em 2025, enquanto a Ásia-Pacífico avança a um CAGR de 8,34% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Proteína Láctea

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Demanda por Dietas Ricas em Proteínas | +1.2% | Global, com forte impulso na América do Norte e APAC | Médio prazo (2-4 anos) |

| Crescimento em Nutrição Esportiva e Alimentos Funcionais | +0.9% | América do Norte e Europa como núcleo, expandindo para APAC | Curto prazo (≤ 2 anos) |

| Crescente Aplicação em Nutrição Infantil e para os Primeiros Anos de Vida | +0.7% | APAC como núcleo, expansão para MEA e América Latina | Longo prazo (≥ 4 anos) |

| Maior Popularidade em Bebidas RTD com Alto Teor de Proteínas | +0.8% | Global, liderado pela América do Norte e mercados urbanos da APAC | Curto prazo (≤ 2 anos) |

| Inovações Tecnológicas no Processamento de Laticínios | +0.5% | Mercados desenvolvidos inicialmente, expandindo para economias emergentes | Médio prazo (2-4 anos) |

| Crescente Demanda por Fontes de Proteínas Naturais e com Rótulo Limpo | +0.6% | América do Norte e UE principalmente, crescendo na APAC urbana | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Dietas Ricas em Proteínas

De acordo com a Pesquisa de Alimentação e Saúde do IFIC de 2024, 71% dos consumidores monitoram ativamente sua ingestão de proteínas, marcando um aumento em relação a 69% em 2023.[1]Fonte: Conselho Internacional de Informação Alimentar, "Pesquisa de Alimentação e Saúde do IFIC" 2024", ific.org Quase metade dos consumidores está aumentando o consumo de proteínas no período noturno em todos os grupos demográficos, incluindo adultos jovens, indivíduos de meia-idade e idosos. Essa tendência é particularmente forte entre consumidores preocupados com a saúde na faixa etária de 25 a 45 anos. Os Millennials e a Geração Z impulsionam o crescimento no lançamento de produtos enriquecidos com proteínas, expandindo o mercado para além dos consumidores tradicionais de nutrição esportiva para a suplementação alimentar cotidiana. A demanda abrange itens de café da manhã, bebidas prontas para consumo e opções de substituição de refeições. As proteínas lácteas mantêm preços premium devido ao seu perfil completo de aminoácidos, que inclui aminoácidos essenciais como leucina, isoleucina e valina, em comparação com as alternativas de origem vegetal. A crescente disponibilidade de lanches, sobremesas, bebidas e alimentos de conveniência enriquecidos com proteínas indica uma aceitação mais ampla do mercado para a fortificação com proteínas em múltiplas categorias de alimentos. Essa diversificação inclui iogurte enriquecido com proteínas, lanches de queijo, bebidas à base de leite e alternativas ao sorvete, apoiando o crescimento do mercado de proteínas lácteas até 2030.

Crescimento em Nutrição Esportiva e Alimentos Funcionais

As proteínas lácteas mantêm forte presença na nutrição esportiva, principalmente devido às propriedades de absorção rápida do soro de leite e de liberação gradual da caseína. A base de consumidores se expandiu para além dos atletas tradicionais, incluindo mulheres e adultos jovens que buscam benefícios de aprimoramento cognitivo, o que levou a inovações como a incorporação de citicolina em suplementos proteicos e bebidas funcionais. O crescimento na participação em esportes, incluindo atividades recreativas, esportes competitivos e treinamento físico, contribui para a expansão do mercado. O relatório de 2024 da Organização Mundial da Saúde indica que 69% da população global mantém um estilo de vida ativo por meio de exercícios regulares e atividades físicas, enquanto 31% permanece fisicamente inativa.[2]Fonte: Organização Mundial da Saúde, "Atividade física", who.int Isso apresenta oportunidades substanciais de crescimento no segmento de estilo de vida ativo, onde atletas e fisiculturistas continuam a preferir a proteína de caseína por suas propriedades de recuperação e manutenção muscular. O segmento de hidratação funcional demonstra particular potencial, pois o conteúdo natural de eletrólitos das proteínas lácteas, incluindo minerais essenciais como potássio, cálcio e magnésio, oferece benefícios de desempenho. A tendência em direção à nutrição personalizada cria oportunidades para formulações especializadas de proteínas lácteas que visam objetivos de desempenho específicos, como melhora da resistência, ganho muscular e otimização da recuperação, ao mesmo tempo em que acomodam diversas necessidades e restrições alimentares.

Crescente Aplicação em Nutrição Infantil e para os Primeiros Anos de Vida

Espera-se que a demanda por lactoferrina aumente devido às suas propriedades de fortalecimento imunológico em produtos premium de fórmula infantil. A capacidade da proteína de estimular a função imunológica, melhorar a absorção de ferro e fornecer benefícios antimicrobianos impulsiona sua incorporação em nutrição infantil de alto padrão. Empresas como Triplebar e FrieslandCampina estão abordando as limitações de fornecimento por meio da tecnologia de fermentação de precisão para aumentar a capacidade de produção. Esse avanço tecnológico permite métodos de produção eficientes e escaláveis que reduzem a dependência de fontes tradicionais derivadas de laticínios. A região Ásia-Pacífico domina o consumo, impulsionada por taxas de natalidade mais elevadas e pelo aumento do poder de compra dos consumidores, particularmente na China e na Índia. A aceitação regulatória da lactoferrina recombinante reduz os custos de produção e permite a expansão para produtos de nutrição adulta, incluindo alimentos funcionais, suplementos alimentares e aplicações de nutrição esportiva. Esses fatores estabelecem um potencial de crescimento sustentado no mercado de proteínas lácteas, com os fabricantes focando em inovação de produtos e expansão de capacidade para atender à crescente demanda.

Maior Popularidade em Bebidas RTD com Alto Teor de Proteínas

O mercado de bebidas proteicas prontas para consumo (RTD) cresceu além da nutrição esportiva para atender a consumidores do mercado geral que buscam produtos nutricionais convenientes. As preferências dos consumidores mudaram em direção a soluções nutricionais para consumo em movimento e opções de bebidas mais saudáveis. O mercado agora oferece vários formatos de produtos além dos tradicionais shakes proteicos para atender a diferentes requisitos de estilo de vida. As proteínas lácteas permitem que os fabricantes produzam águas proteicas transparentes, sucos enriquecidos e smoothies estáveis em prateleira devido às suas características de solubilidade e sabor neutro. Os fabricantes incorporam prebióticos, vitaminas e potenciadores cognitivos para justificar preços premium, ao mesmo tempo em que abordam objetivos específicos de saúde e bem-estar. Essas formulações melhoram o sabor e o valor nutricional, aumentando o apelo a uma base de consumidores mais ampla. O surgimento de águas proteicas transparentes e sucos enriquecidos aumentou o volume e o valor do mercado, com as proteínas lácteas proporcionando vantagens de rótulo limpo. Essa diversificação em múltiplos formatos de bebidas criou oportunidades para fabricantes de proteínas lácteas e empresas de bebidas expandirem sua presença nos canais de varejo, incluindo lojas de conveniência, lojas de alimentos saudáveis e supermercados.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Intolerância à lactose e alergias a laticínios | -0.8% | Global, particularmente pronunciado nas populações da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescente demanda por proteínas de origem vegetal | -0.6% | América do Norte e Europa principalmente, expandindo globalmente | Médio prazo (2-4 anos) |

| Volatilidade de preços do leite cru | -1.2% | Global | Longo prazo (≥ 4 anos) |

| Preocupações ambientais e de sustentabilidade | -0.4% | Global, particularmente pronunciado na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Intolerância à Lactose e Alergias a Laticínios

A intolerância à lactose afeta uma parcela significativa da população global, com taxas de prevalência superiores a 90% em certas regiões asiáticas, limitando a adoção de proteínas lácteas convencionais. Essa condição restringe as capacidades digestivas e a absorção de nutrientes, limitando as opções dos consumidores no mercado de bebidas proteicas. No entanto, os avanços no processamento sem lactose e nas técnicas de isolamento de proteínas estão superando esses desafios. Os modernos sistemas de filtração e tratamentos enzimáticos agora permitem que os fabricantes produzam proteínas lácteas sem lactose, mantendo seu valor nutricional. As diretrizes da FDA sobre rotulagem de produtos de origem vegetal estabelecem distinções nutricionais claras, destacando opções lácteas que demonstram alta biodisponibilidade. Empresas como a Imagindairy estão desenvolvendo proteínas lácteas baseadas em fermentação que eliminam tanto os problemas de lactose quanto os de alergenicidade. Esses métodos de fermentação de precisão produzem proteínas idênticas às lácteas sem lactose, abordando tanto as preocupações com intolerância quanto com reações alérgicas que historicamente restringiram a expansão do mercado. A implementação dessas tecnologias de processamento melhorou a acessibilidade dos produtos, preservando as propriedades funcionais e nutricionais das proteínas lácteas.

Crescente Demanda por Proteínas de Origem Vegetal

O mercado de proteínas lácteas enfrenta pressão competitiva das proteínas de origem vegetal, particularmente em mercados desenvolvidos onde a sustentabilidade ambiental influencia as escolhas dos consumidores. A crescente conscientização dos consumidores sobre o impacto ambiental, o bem-estar animal e os benefícios à saúde impulsiona a demanda por alternativas de origem vegetal. No entanto, a adoção de proteínas de origem vegetal permanece limitada devido a lacunas nos perfis de aminoácidos, pontuações de digestibilidade de proteínas e biodisponibilidade. O setor também enfrenta desafios para igualar o sabor, a textura e a funcionalidade das proteínas lácteas. Os fabricantes estão desenvolvendo formulações proteicas híbridas que combinam proteínas lácteas e vegetais. Essas misturas utilizam as vantagens nutricionais e funcionais das proteínas lácteas enquanto reduzem o impacto ambiental. A abordagem híbrida demonstra adaptação do mercado ao atender aos requisitos nutricionais, de sustentabilidade e sensoriais. Embora essa estratégia ajude a enfrentar as pressões competitivas no mercado de proteínas lácteas, os fabricantes continuam trabalhando na otimização das proporções de proteínas lácteas e vegetais para atender tanto aos padrões nutricionais quanto às metas ambientais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Ingrediente: Escala do Soro de Leite e Impulso da Proteína do Leite

A proteína de soro de leite detinha uma participação dominante de 48,88% do mercado de proteínas lácteas em 2025. Essa posição decorre de seu uso extensivo em pós para nutrição esportiva, shakes proteicos prontos para consumo e produtos de panificação. O perfil completo de aminoácidos da proteína, a taxa de absorção rápida e as propriedades funcionais a tornam essencial nessas aplicações. A caseína e os caseinatos mantêm demanda estável em produtos de nutrição de liberação prolongada e formulações de nutrição médica. As variantes de proteínas hidrolisadas estão ganhando aceitação no mercado devido à sua digestibilidade melhorada e menor alergenicidade.

Espera-se que o segmento de proteína do leite cresça a um CAGR de 5,41% até 2031, apoiado por inovações no processamento, particularmente na tecnologia de ultrafiltração que mantém as estruturas micelares nativas. Esses desenvolvimentos melhoram a funcionalidade das proteínas em bebidas de temperatura ultra-alta (UHT) e formulações de iogurte com alto teor de proteínas. A produção comercial de proteínas de soro de leite obtidas por fermentação de precisão sinaliza uma potencial mudança no mercado, ao mesmo tempo em que fortalece a demanda geral por ingredientes. O progresso tecnológico permite a premiumização do mercado por meio de ingredientes especializados, permitindo que os fabricantes criem soluções direcionadas para fórmulas infantis, produtos de nutrição clínica e sorvetes enriquecidos com proteínas. Os fabricantes de ingredientes estão priorizando a rastreabilidade da cadeia de suprimentos e as certificações de sustentabilidade, criando oportunidades de diferenciação de produtos e apoiando o crescimento do valor de mercado.

Por Natureza: Escala Convencional versus Aceleração Orgânica

As proteínas convencionais representam 91,90% do mercado de proteínas lácteas em 2025, apoiadas por cadeias de suprimentos estabelecidas, métodos de processamento eficientes e economias de escala. O crescente foco dos consumidores em aditivos artificiais, uso de antibióticos e métodos de criação intensiva impulsiona a demanda por proteínas lácteas orgânicas a um CAGR de 7,88%. O segmento de queijo com rótulo limpo demonstra a viabilidade comercial do mercado por meio do aumento da presença nas prateleiras e da aceitação dos consumidores. Embora a produção orgânica envolva custos mais elevados de alimentação, processos rigorosos de certificação e requisitos especializados de manuseio, os fabricantes compensam essas despesas por meio de estratégias de precificação premium e maior confiança dos consumidores na qualidade do produto.

O segmento orgânico mostra absorção significativa em fórmulas infantis, onde os pais priorizam padrões rigorosos de qualidade e ingredientes naturais, e em nutrição esportiva, onde os consumidores buscam produtos sem aditivos sintéticos e conservantes. Regulamentações claras nos principais mercados e investimentos sustentados em infraestrutura de produção de laticínios orgânicos aumentam a disponibilidade de suprimentos de leite certificado. Embora a capacidade de produção permaneça limitada fora dos países desenvolvidos devido a desafios de certificação e lacunas de infraestrutura, os fornecedores orgânicos estabelecem posições de mercado por meio de desenvolvimento de marca direcionado, práticas de fornecimento transparentes e canais de distribuição de comércio eletrônico expandidos.

Por Fonte: Dominância da Vaca e Apelo das Alternativas

O leite de vaca constituiu 85,42% do tamanho do mercado em 2025, apoiado por amplas capacidades de produção e redes logísticas estabelecidas nas principais regiões produtoras de laticínios. As proteínas do leite de cabra estão crescendo a um CAGR de 7,58%, principalmente devido às suas vantagens de digestibilidade, propriedades alergênicas reduzidas e crescente conscientização dos consumidores sobre opções alternativas de laticínios. O leite de búfala, com seu maior teor de proteínas e gorduras, atende aos segmentos de confeitaria premium e produção de queijos especiais, particularmente em mercados de alimentos artesanais e gourmet, enquanto o leite de ovelha encontra aplicações em produtos de saúde metabólica e formulações lácteas especiais.

Os desafios de produção afetam as fontes de leite não bovino, incluindo tamanhos restritos de rebanho, despesas elevadas com alimentação e programas de reprodução limitados que restringem os volumes de mercado. No entanto, aplicações especializadas geram margens de lucro elevadas, incluindo pós de leite de cabra para nutrição infantil e necessidades digestivas sensíveis, leite de búfala para produção premium de mozzarella e produtos lácteos tradicionais, e leite de ovelha para produtos funcionais de iogurte voltados a consumidores preocupados com a saúde. A adoção de equipamentos de processamento especializados para fontes alternativas de leite melhorou a eficiência da extração de proteínas e a qualidade dos produtos, permitindo que produtores regionais utilizem cadeias de suprimentos locais, atendam a padrões rigorosos de qualidade e expandam as operações de exportação para mercados internacionais.

Por Aplicação: Alimentos Convencionais Lideram, Suplementos Aceleram

Os produtos de alimentos e bebidas dominam o mercado de proteínas lácteas com uma participação de 59,10% em 2025, impulsionados pela ampla disponibilidade de itens de panificação enriquecidos com proteínas, sobremesas lácteas e leites aromatizados nas lojas de varejo. A liderança do segmento decorre da crescente demanda dos consumidores por alimentos enriquecidos com proteínas e da contínua inovação de produtos pelos fabricantes. O segmento de suplementos deve crescer 6,18% ao ano, apoiado por consumidores que integram sachês de proteínas e formatos convenientes em suas rotinas diárias. O segmento de nutrição esportiva se expandiu globalmente devido ao aumento da conscientização sobre a importância das proteínas na manutenção e recuperação muscular, particularmente à medida que mais pessoas se envolvem em atividades físicas regulares.

A nutrição infantil mantém sua posição como segmento de mercado crítico, caracterizado por requisitos rigorosos de qualidade e alta sensibilidade a preços, particularmente na China, onde os marcos regulatórios e as preferências dos consumidores moldam a dinâmica do mercado. Os segmentos de nutrição para idosos e nutrição clínica demonstram oportunidades de crescimento significativas, impulsionadas pela necessidade de consumo de proteínas para prevenir a perda muscular em populações que envelhecem. As bebidas prontas para consumo continuam a avançar por meio de inovações como formulações de líquido transparente, adições de fibras e benefícios para a saúde cognitiva. Esses desenvolvimentos de produtos atendem a requisitos específicos dos consumidores em diferentes faixas etárias e estilos de vida, aumentando as oportunidades de consumo e fortalecendo a demanda do mercado.

Análise Geográfica

A América do Norte mantém uma participação dominante de 32,70% no mercado global de proteínas lácteas em 2025, apoiada por um ecossistema de nutrição esportiva bem estabelecido e programas abrangentes de educação no varejo sobre qualidade proteica. A força do mercado da região decorre da ampla conscientização dos consumidores, redes de distribuição avançadas e contínua inovação de produtos. Em agosto de 2024, a Kenvue expandiu seu portfólio de produtos com o lançamento do Neutrogena® Collagen Bank™ com tecnologia de micropeptídeos, entrando na categoria de pré-envelhecimento para atingir consumidores da Geração Z que buscam soluções preventivas de cuidados com a pele. A declaração de saúde qualificada da FDA que conecta o consumo de iogurte à redução do risco de diabetes tipo 2 fortalece ainda mais a posição do mercado e incentiva o desenvolvimento de produtos lácteos premium.

A Ásia-Pacífico demonstra notável potencial de crescimento com um CAGR de 8,34% até 2031, impulsionado pelo aumento da urbanização, mudanças nas preferências alimentares e crescente adoção de alimentos ricos em proteínas e queijos aromatizados. A expansão da classe média, o aumento da renda disponível e a proliferação de plataformas de comércio eletrônico criam oportunidades robustas de mercado. O crescimento da região é ainda apoiado pela melhoria da infraestrutura de cadeia de frio e pelo aumento da conscientização sobre dietas ricas em proteínas.

O mercado europeu de proteínas lácteas enfrenta desafios à medida que a produção de leite deve atingir 149,4 milhões de toneladas em 2025, influenciada por regulamentações ambientais rigorosas e desafios contínuos relacionados a doenças, de acordo com dados do USDA. A significativa fusão Arla-DMK de EUR 19 bilhões em abril de 2025 representa a consolidação do setor, combinando capacidades de aquisição e instalações de pesquisa para melhorar a eficiência operacional. A forte ênfase dos consumidores europeus em sustentabilidade e qualidade dos produtos impulsiona o aumento da demanda por proteínas lácteas obtidas por fermentação de precisão e de baixo carbono, refletindo o compromisso da região com a responsabilidade ambiental.

Cenário Competitivo

O mercado de proteínas lácteas é caracterizado pela consolidação, com os líderes de mercado se beneficiando de economias de escala em tecnologia de processamento e redes de distribuição. Os players menores estão criando nichos em aplicações especializadas e métodos alternativos de produção. Em maio de 2025, a Arla Foods Ingredients expandiu sua parceria de distribuição com o Brenntag Group para cobrir o Vietnã, a Tailândia e a Indonésia, representando os três maiores mercados de alimentos e nutrição do Sudeste Asiático.

O avanço tecnológico é um diferenciador fundamental entre os concorrentes. A Vivici alcançou a produção em escala industrial de soro de leite obtido por fermentação de precisão, fornecendo alternativas sem origem animal com funcionalidade idêntica à dos laticínios. A parceria da FrieslandCampina com a Triplebar visa dobrar a produção de lactoferrina, abordando as restrições de fornecimento em fórmulas premium. Essas inovações ajudam as empresas a reduzir sua dependência dos preços do leite cru e a responder às crescentes mudanças na demanda relacionadas a alergias.

O mercado apresenta oportunidades de crescimento em pós de nutrição para idosos, bebidas para função cognitiva e combinações híbridas de laticínios e vegetais. No entanto, as empresas enfrentam desafios operacionais decorrentes de interrupções no fornecimento, incluindo surtos de gripe aviária e aumento dos custos de alimentação. As empresas que fazem investimentos antecipados em sustentabilidade, particularmente em aditivos redutores de metano e transparência na rotulagem, podem obter vantagens competitivas à medida que o apoio regulatório aumenta.

Líderes do Setor de Proteína Láctea

Fonterra Co-operative Group Ltd

Royal FrieslandCampina N.V.

Arla Foods amba

Glanbia PLC

Kerry Group PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Arla Foods Ingredients e a MasterSense expandiram sua parceria para fornecer soluções nutricionais aos mercados de alimentos, bebidas e nutrição de desempenho do Chile. A parceria se concentra na distribuição dos produtos da Arla em dois segmentos principais: nutrição de desempenho e o mercado de alimentos e bebidas.

- Março de 2025: A FrieslandCampina Ingredients desenvolveu o Nutri Whey ProHeat, uma proteína de soro de leite microparticulada que mantém estabilidade em altas temperaturas. Essa inovação aborda as limitações tradicionais de fabricação no processamento térmico, permitindo aplicações expandidas em bebidas prontas para consumo e produtos alimentares funcionais.

- Agosto de 2024: A Fonterra e a Superbrewed Food formaram uma parceria para desenvolver tecnologia de proteína de biomassa. A colaboração aborda a crescente demanda por proteínas e desenvolve proteínas de biomassa funcionais e ricas em nutrientes.

- Julho de 2024: A PT Frisian Flag Indonesia (FFI), subsidiária da Friesland Campina, inaugurou oficialmente uma nova fábrica na aldeia de Sukamahi, localizada no distrito de Cikarang, na regência de Bekasi. Com 25,4 hectares e um investimento de EUR 257 milhões (equivalente a IDR 3,8 trilhões), esta instalação marcou o maior investimento de produção global da Friesland Campina, entidade controladora da PT FFI.

Escopo do Relatório do Mercado Global de Proteína Láctea

A proteína láctea abrange as proteínas presentes no leite e seus derivados, incluindo queijo, iogurte e suplementos de proteína de soro de leite. As principais proteínas lácteas são a caseína e o soro de leite. A caseína é de digestão lenta e constitui aproximadamente 80% do teor de proteínas do leite. Em contraste, o soro de leite, que representa cerca de 20% das proteínas do leite, é de digestão rápida.

O mercado global de proteínas lácteas foi segmentado com base no tipo de produto, aplicações e geografia. O mercado foi segmentado com base no tipo de produto em concentrados de proteína do leite (MPCs), concentrados de proteína de soro de leite (WPCs), isolados de proteína de soro de leite (WPIs), isolados de proteína do leite (MPIs), caseína e caseinatos, e outros ingredientes. Com base na aplicação, o mercado foi segmentado em nutrição esportiva, formulações infantis, alimentos e bebidas funcionais, suplementos alimentares, ração animal e alimentos para animais de estimação, e outras aplicações. Além disso, o estudo fornece uma análise do mercado de proteínas lácteas em mercados emergentes e estabelecidos em todo o mundo, incluindo América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. O dimensionamento do mercado foi realizado em termos de valor em USD para todos os segmentos mencionados acima.

Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base em valor (USD).

| Leite | Isolado |

| Concentrados | |

| Hidrolisado | |

| Soro de Leite | Concentrados |

| Isolados | |

| Hidrolisado | |

| Caseína e Caseinatos |

| Convencional |

| Orgânico |

| Vaca |

| Búfala |

| Cabra e Ovelha |

| Alimentos e Bebidas | Panificação e Confeitaria |

| Produtos Lácteos e Sobremesas | |

| Bebidas | |

| Nutrição Esportiva e de Desempenho | |

| Nutrição Infantil e para os Primeiros Anos de Vida | |

| Nutrição para Idosos e Nutrição Médica | |

| Outras Aplicações |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Argentina |

| Brasil | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Ingrediente | Leite | Isolado |

| Concentrados | ||

| Hidrolisado | ||

| Soro de Leite | Concentrados | |

| Isolados | ||

| Hidrolisado | ||

| Caseína e Caseinatos | ||

| Por Natureza | Convencional | |

| Orgânico | ||

| Por Fonte | Vaca | |

| Búfala | ||

| Cabra e Ovelha | ||

| Por Aplicação | Alimentos e Bebidas | Panificação e Confeitaria |

| Produtos Lácteos e Sobremesas | ||

| Bebidas | ||

| Nutrição Esportiva e de Desempenho | ||

| Nutrição Infantil e para os Primeiros Anos de Vida | ||

| Nutrição para Idosos e Nutrição Médica | ||

| Outras Aplicações | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Argentina | |

| Brasil | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de proteínas lácteas?

O mercado está em USD 5,41 bilhões em 2026 e está no caminho certo para atingir USD 6,72 bilhões até 2031

Qual ingrediente detém a maior participação no mercado de proteínas lácteas?

A proteína de soro de leite lidera com 48,88% de participação em 2025, beneficiando-se de fortes aplicações em nutrição esportiva e RTD.

Qual região tem previsão de crescimento mais rápido?

A Ásia-Pacífico deve se expandir a um CAGR de 8,34% até 2031, impulsionada pelo aumento da conscientização sobre proteínas na China e em outros mercados em urbanização.

Por que as proteínas lácteas orgânicas estão ganhando força?

As preferências por rótulo limpo favorecem ingredientes naturais, impulsionando as variantes orgânicas a um CAGR de 7,88%.

Página atualizada pela última vez em: