Dimensão e Quota do Mercado Australiano de Proteína Vegetal

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

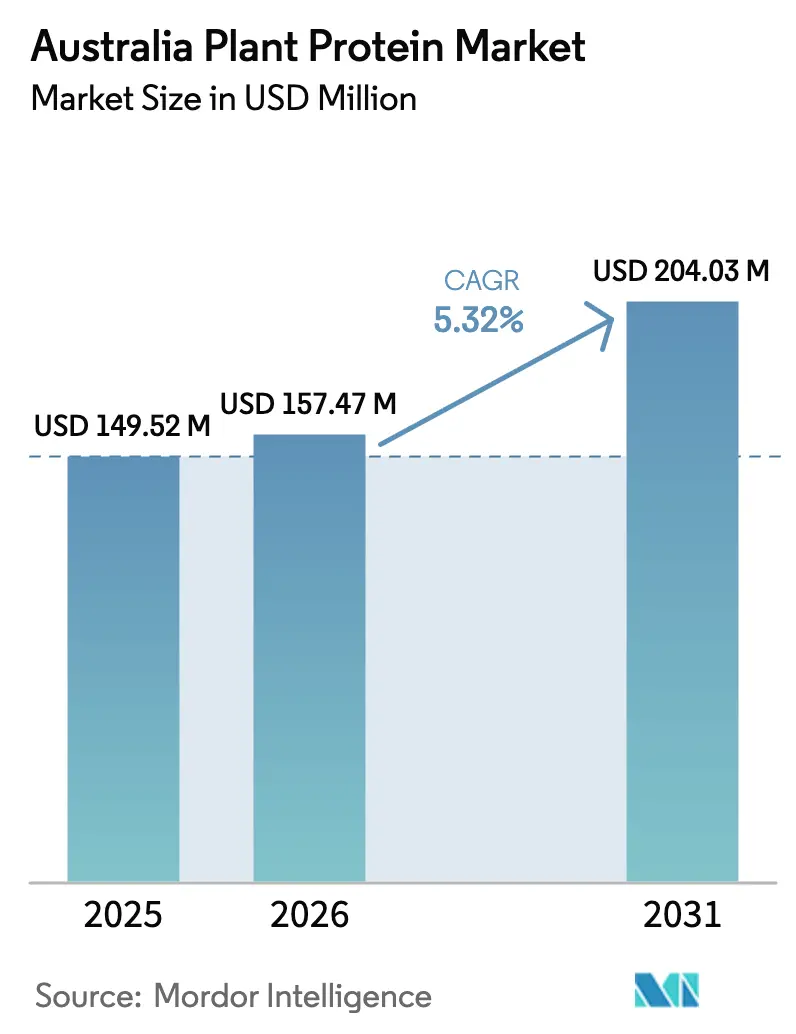

| Tamanho do mercado no ano base (2025) | 149.52 Milhões de dólares |

| Tamanho do Mercado (2026) | 157.47 Milhões de dólares |

| Tamanho do Mercado (2031) | 204.03 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.32% CAGR |

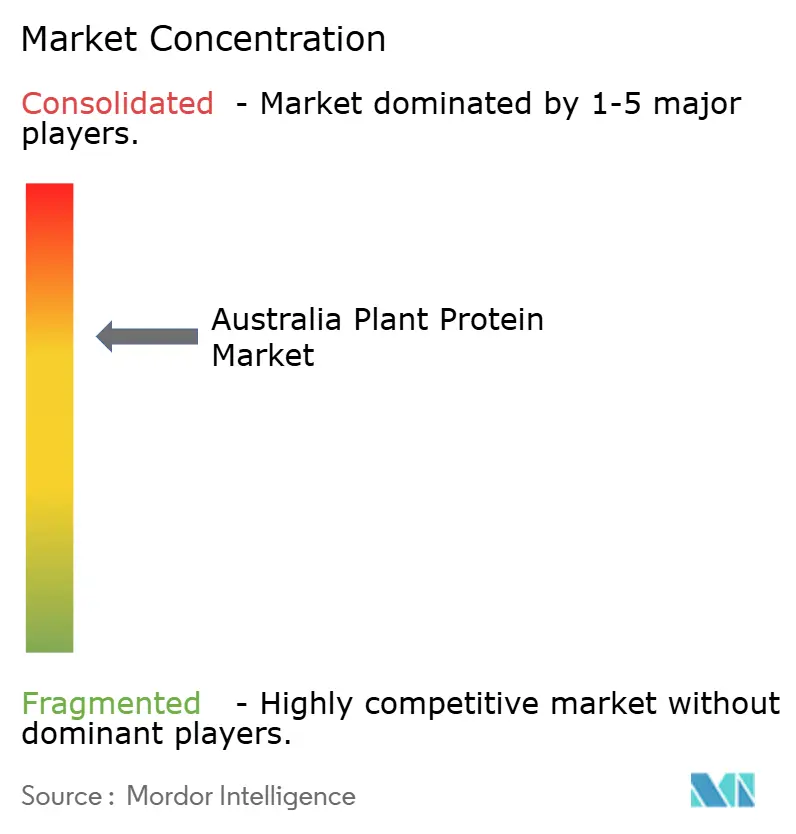

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Australiano de Proteína Vegetal pela Mordor Intelligence

A dimensão do mercado australiano de proteína vegetal em 2026 é estimada em USD 157,47 milhões, crescendo a partir do valor de 2025 de USD 149,52 milhões, com projeções para 2031 a mostrar USD 204,03 milhões, crescendo a uma CAGR de 5,32% entre 2026 e 2031. Esta trajetória reflete uma mudança estrutural nos sistemas alimentares à medida que os fabricantes se orientam para ingredientes que satisfazem tanto os consumidores flexitarianos como os compradores industriais que procuram alternativas de custo previsível às proteínas de origem animal. O crescimento assenta em três pilares: o aumento do consumo flexitariano, os objetivos de descarbonização corporativa que favorecem ingredientes de baixas emissões e a melhoria contínua dos processos de extração que reduzem os custos. A soja continua a ancorar as cadeias de abastecimento, mas alternativas sem alergénios, como a ervilha, o arroz e a fava, estão a conquistar volumes aos incumbentes à medida que os formuladores de bebidas e panificação procuram perfis de sabor neutros. A adoção constante em bebidas prontas a beber (RTD) e produtos de panificação enriquecidos está a alargar a base de utilizadores finais do mercado de proteína vegetal, enquanto a atividade de patentes em hidrólise enzimática e filtração por membrana sinaliza uma corrida da indústria para reduzir os custos de produção abaixo da linha de paridade de USD 4/kg com o soro de leite de mercadoria. A dinâmica competitiva caracteriza-se por processadores de sementes oleaginosas verticalmente integrados que se expandem para jusante, startups de fermentação de precisão que buscam paridade funcional com os produtos lácteos e especialistas em sabores que mascaram as notas indesejáveis das leguminosas para conquistar espaço nas prateleiras do mercado de massa.

Principais Conclusões do Relatório

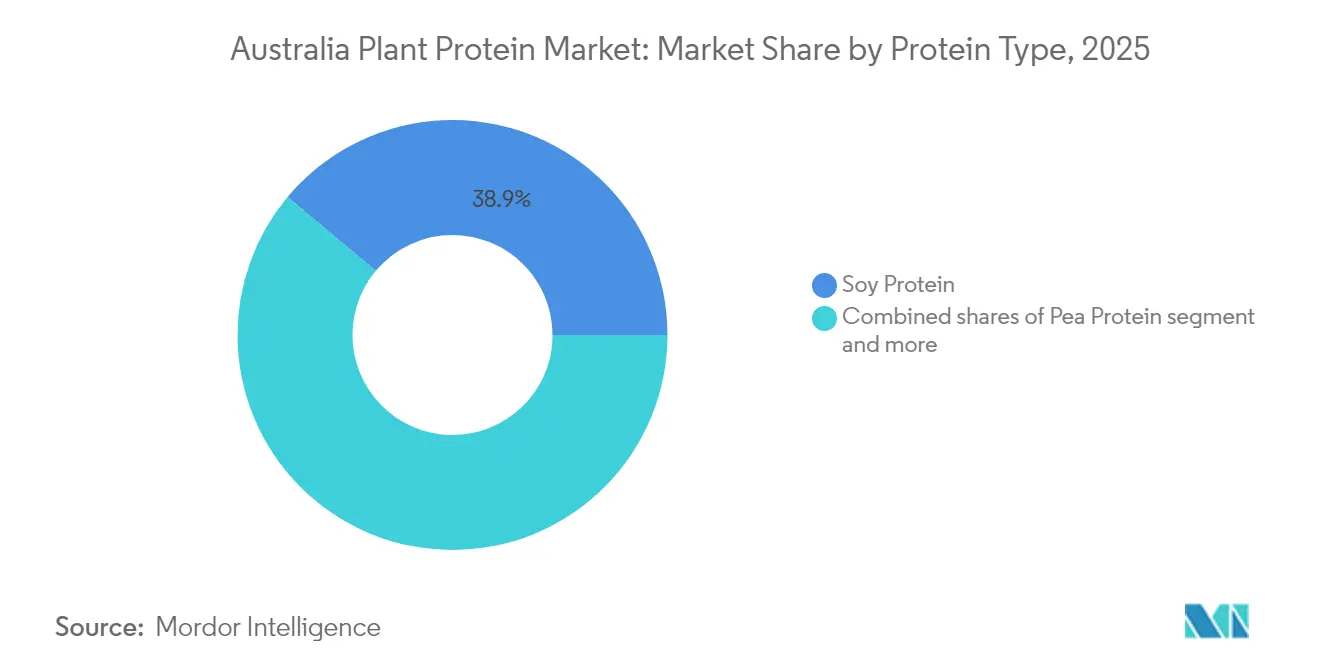

- Por tipo de proteína, a soja manteve a liderança com uma quota de mercado de proteína vegetal de 38,92% em 2025, enquanto a proteína de ervilha avança a uma CAGR de 5,97% até 2031.

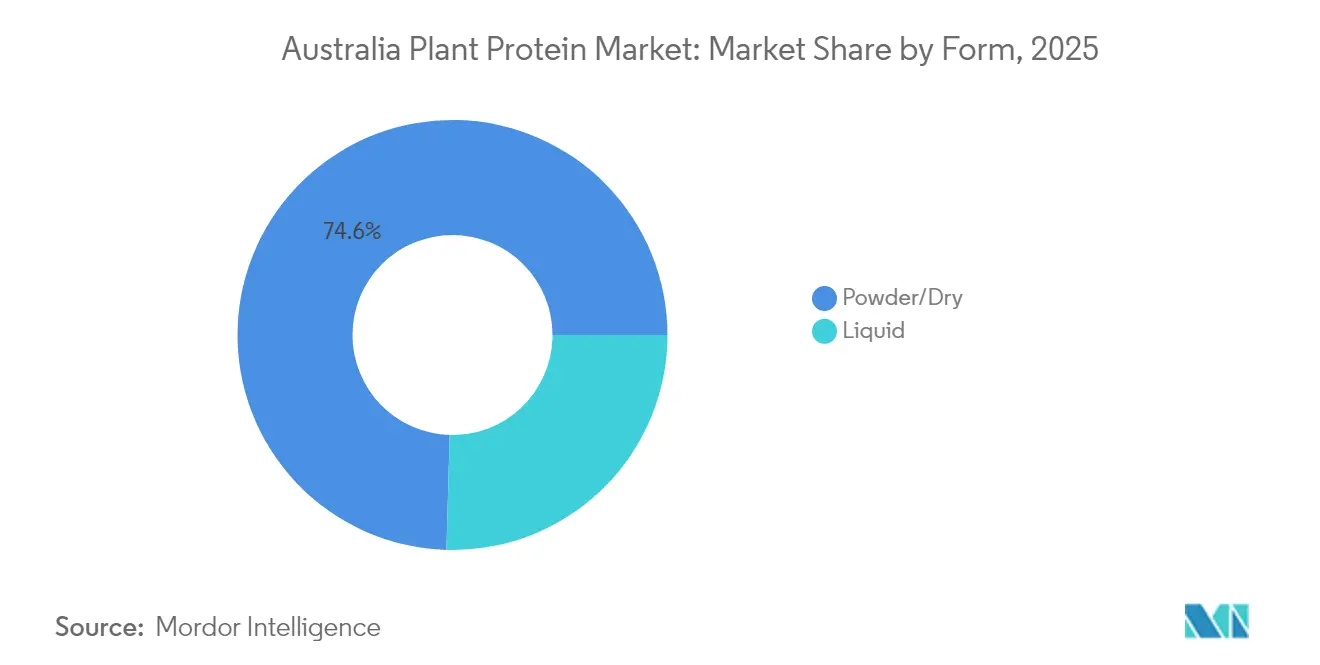

- Por forma, os pós representaram 74,55% da dimensão do mercado de proteína vegetal em 2025, enquanto os concentrados líquidos estão a expandir-se a uma CAGR de 6,61% até 2031.

- Por utilizador final, os suplementos registaram o crescimento mais rápido, avançando a uma CAGR de 7,05% entre 2026 e 2031, mesmo quando os alimentos e bebidas controlavam 66,84% das receitas em 2025.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado Australiano de Proteína Vegetal

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescente orientação para dietas à base de plantas e flexitarianas | +1.2% | Mercados metropolitanos de Sydney, Melbourne e Brisbane | Médio prazo (2 a 4 anos) |

| Sustentabilidade ambiental e menor pegada de carbono | +0.9% | Nacional, com maior pressão dos retalhistas em Nova Gales do Sul e Vitória | Longo prazo (≥ 4 anos) |

| Os avanços na tecnologia de extração e processamento estão a melhorar a qualidade | +0.8% | Centros de fabrico no Queensland e em Vitória | Curto prazo (≤ 2 anos) |

| Crescente utilização de proteína vegetal em linhas de panificação, bebidas e snacks | +1.0% | Principais canais de supermercados e de restauração a nível nacional | Médio prazo (2 a 4 anos) |

| Expansão das preferências dos consumidores por rótulos limpos e produtos não transgénicos | +0.7% | Plataformas de mercearia orientadas para a saúde e de comércio eletrónico em toda a Austrália | Médio prazo (2 a 4 anos) |

| Crescente adoção de suplementos e nutrição desportiva | +0.6% | Centros de fitness urbanos e retalhistas online de nutrição desportiva | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Orientação para Dietas à Base de Plantas e Flexitarianas

Os padrões alimentares flexitarianos, definidos pelo consumo ocasional de carne em vez do veganismo estrito, representam atualmente cerca de 30% dos consumidores nos Estados Unidos e no Reino Unido, criando uma procura sustentada de produtos híbridos que combinam proteínas vegetais e animais. Este grupo prioriza a conveniência e o sabor em detrimento da pureza ideológica, o que explica por que razão a penetração da proteína vegetal em refeições congeladas e snacks prontos a comer supera a de SKUs dedicados a análogos de carne. Os fabricantes de alimentos respondem reformulando as linhas existentes para incorporar 20% a 40% de proteína vegetal, reduzindo os custos dos ingredientes enquanto satisfazem as alegações de rótulo que ressoam junto dos compradores preocupados com a saúde. A tendência também beneficia da adoção institucional: os programas de almoço escolar na Califórnia e as cantinas corporativas em toda a Europa estabelecem agora menus com predominância vegetal, consolidando acordos de compra plurianuais que estabilizam as receitas dos processadores. Os ventos regulatórios favoráveis incluem as diretrizes alimentares atualizadas do Departamento de Agricultura dos Estados Unidos (USDA) que elevam as proteínas vegetais à paridade com as fontes animais na ingestão diária recomendada, uma mudança que legitima a sua utilização em programas de nutrição financiados pelo governo federal[1]Fonte: Departamento de Agricultura dos Estados Unidos (USDA), "Diretrizes Alimentares", usda.gov.

Sustentabilidade Ambiental e Menor Pegada de Carbono

As avaliações do ciclo de vida publicadas pela Agência de Proteção Ambiental dos Estados Unidos (EPA) e por revistas científicas com revisão por pares mostram consistentemente que a produção de proteínas de ervilha e soja gera 70% a 85% menos emissões de gases com efeito de estufa por quilograma do que a proteína de bovino ou de produtos lácteos, uma diferença que aumenta quando se contabiliza o metano proveniente da digestão dos ruminantes[2]Fonte: Agência de Proteção Ambiental dos Estados Unidos, "Avaliações do ciclo de vida", epa.gov. Os responsáveis pela sustentabilidade corporativa utilizam estes dados para cumprir os objetivos de emissões de Âmbito 3, particularmente na Europa, onde os mecanismos de ajustamento de carbono nas fronteiras penalizam os ingredientes com elevada pegada de carbono. A Unilever e a Nestlé revelaram nos seus relatórios anuais de 2024 que a substituição de 10% da proteína láctea por alternativas vegetais reduziu a pegada de carbono dos seus produtos em média 12%, traduzindo-se num progresso quantificável no sentido das metas de emissões líquidas zero. Para além das emissões, a eficiência no uso da água favorece as proteínas vegetais: a produção de 1 quilograma de isolado de ervilha requer aproximadamente 1.800 litros de água, em comparação com 15.000 litros para a proteína de soro de leite, uma vantagem crítica em regiões propensas à seca, como o Sudoeste dos Estados Unidos e a bacia mediterrânica. Este cálculo de recursos leva os compradores de ingredientes a adquirir proteínas animais e vegetais em simultâneo, cobrindo o risco face a prémios de escassez de água que poderiam inflacionar os custos dos produtos lácteos em 20% a 30% durante o período de previsão.

Avanços na Tecnologia de Extração e Processamento a Melhorar a Qualidade

As técnicas de hidrólise enzimática e de filtração por membrana introduzidas em 2024 permitem aos processadores isolar frações de proteína com purezas superiores a 90%, minimizando os sabores indesejáveis tradicionalmente associados às leguminosas. O registo de patente da DSM-Firmenich para uma cascata de múltiplas enzimas que cliva compostos fenólicos durante a extração demonstra como a bioquímica direcionada pode eliminar o amargor sem desnaturação térmica, preservando propriedades funcionais como a emulsificação e a formação de espuma. Estas inovações comprimem os prazos de produção e reduzem o uso de solventes, baixando os custos de processamento em cerca de 15% a 20% em relação aos métodos de extração alcalina convencionais. Simultaneamente, a tecnologia de extrusão evoluiu para produzir proteína vegetal texturizada com estruturas fibrosas que imitam a carne de músculo inteiro, expandindo as aplicações para além dos análogos de carne picada para fatias de charcutaria e substitutos de marisco. O dossiê de investidores de 2024 da Ingredion destacou uma nova configuração de extrusor de rosca dupla que consegue uma retenção de humidade comparável ao peito de frango, um avanço que atraiu contratos de co-desenvolvimento com as principais cadeias de restauração de serviço rápido. Os organismos reguladores, como a Administração de Alimentos e Medicamentos dos Estados Unidos (FDA), começaram a atualizar as notificações de Geralmente Reconhecido como Seguro (GRAS) para acomodar novas enzimas, acelerando os ciclos de comercialização para isolados de nova geração.

Expansão das Preferências dos Consumidores por Rótulos Limpos e Produtos Não Transgénicos

As formulações de rótulo limpo — aquelas isentas de aditivos sintéticos, aromas artificiais e organismos geneticamente modificados — exigem prémios de preço de 15% a 25% nos canais de retalho norte-americanos e europeus, incentivando os fornecedores de ingredientes a obter certificação não transgénica e a abastecer-se de culturas biológicas. O Projeto Não-OGM verificou mais de 4.200 produtos de proteína vegetal em 2024, um aumento em relação ao ano anterior, refletindo o cálculo dos proprietários de marcas de que a certificação desbloqueia espaço em prateleiras de retalhistas de alimentos naturais e plataformas de comércio eletrónico que visam os consumidores das gerações millennial e Z. Esta preferência intersecta-se com as tendências de evitamento de alergénios: as proteínas de ervilha e arroz são intrinsecamente isentas de glúten e hipoalergénicas, posicionando-as como escolhas predefinidas para os fabricantes que reformulam os seus produtos para cumprir as diretrizes voluntárias de rotulagem de alergénios da Administração de Alimentos e Medicamentos dos Estados Unidos (FDA). O relatório de sustentabilidade de 2024 da Kerry Group assinalou que 60% dos seus novos lançamentos de proteína vegetal apresentavam tanto selos biológicos como não transgénicos, uma resposta estratégica às especificações dos compradores da Whole Foods e da Trader Joe's. Os custos de conformidade — incluindo cadeias de abastecimento com preservação de identidade e auditorias de terceiros — acrescentam USD 0,30 a USD 0,50 por quilograma, mas o aumento de margem resultante justifica o investimento para as marcas que competem em segmentos premium onde a transparência dos ingredientes impulsiona a intenção de compra.

Análise do Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Custos de produção e processamento mais elevados em comparação com as proteínas animais | –0.8% | Nacional, com efeitos mais acentuados nas cadeias regionais sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Limitações sensoriais: sabor, textura e sabores indesejáveis são comuns | –0.6% | Categorias de panificação de massa e análogos de produtos lácteos | Médio prazo (2 a 4 anos) |

| Volatilidade da cadeia de abastecimento e problemas de disponibilidade de matérias-primas | –0.5% | Cinturões de cultivo de leguminosas na Austrália Ocidental, Austrália do Sul e Vitória | Curto prazo (≤ 2 anos) |

| Complexidade regulatória e de rotulagem entre regiões | –0.4% | Variação entre estados e conformidade com a FSANZ | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Custos de Produção e Processamento Mais Elevados em Comparação com as Proteínas Animais

Os isolados de proteína vegetal custam atualmente USD 4,50 a USD 6,00 por quilograma à escala comercial, em comparação com USD 3,00 a USD 4,00 para o concentrado de proteína de soro de leite, uma diferença que reduz as margens dos fabricantes de alimentos que operam em categorias de forte concorrência de preços, como as barras de nutrição de marca própria e os serviços de alimentação institucional. Este prémio resulta dos menores rendimentos de colheita por hectare para leguminosas especializadas, como a ervilha amarela, com uma média de 2,5 toneladas métricas por hectare em comparação com 8 toneladas métricas para a soja, e das etapas de secagem e moagem de alta intensidade energética necessárias para atingir a pureza adequada para uso alimentar. A declaração anual (10-K) de 2024 da ADM revelou que o seu segmento de proteína vegetal operava com margens brutas 400 pontos base abaixo da sua divisão de nutrição animal, atribuindo o défice à capacidade de extração subutilizada e aos preços voláteis do gás natural que inflacionam os custos de secagem por atomização[3]Fonte: Comissão de Valores Mobiliários dos Estados Unidos, declaração 10-K", sec.gov. Os processadores de menor dimensão enfrentam obstáculos mais significativos: as despesas de capital para uma linha de proteína de ervilha de 10.000 toneladas métricas por ano excedem USD 25 milhões, desencorajando novos participantes e concentrando a produção entre as agro-indústrias verticalmente integradas. A paridade de custos depende de melhorias de rendimento através do melhoramento vegetal e da adoção de métodos de fracionamento a seco que contornam a extração húmida, tecnologias ainda em fase piloto em 2025.

Limitações Sensoriais: Sabor, Textura e Sabores Indesejáveis São Comuns

As notas de feijão, erva e amargor inerentes às proteínas de leguminosas persistem apesar dos avanços na desodorização, limitando a sua utilização em aplicações onde a neutralidade de sabor é inegociável, como os batidos proteicos com sabor a baunilha e os pratos de massa com molho branco. Os painéis sensoriais realizados pela Kerry Group em 2024 concluíram que os isolados de proteína de ervilha não tratados obtiveram uma pontuação de 4,2 em 10 quanto à aceitabilidade em bebidas análogas de produtos lácteos, em comparação com 7,8 para a proteína de soro de leite, uma diferença que obriga à utilização de agentes mascarantes ou de encapsulamento de sabores, que acrescentam custo e comprometem o posicionamento de rótulo limpo. Os desafios de textura são igualmente pronunciados: as proteínas vegetais carecem das micelas de caseína que conferem cremosidade ao iogurte e ao queijo, forçando os formuladores a incorporar hidrocolóides ou amidos modificados que diluem o teor de proteína e desencadeiam declarações adicionais de ingredientes. A orientação futura da Administração de Alimentos e Medicamentos dos Estados Unidos (FDA) sobre as pontuações de qualidade proteica, que deverá favorecer as proteínas animais com perfis completos de aminoácidos, poderá restringir ainda mais as alegações de rótulo para os produtos à base de plantas, reduzindo as taxas de experimentação dos consumidores nos canais de massa. A superação destas barreiras requer investimento contínuo na modificação enzimática e em precursores de sabor obtidos por fermentação, áreas em que a atividade de patentes aumentou 18% em 2024, mas os lançamentos comerciais permanecem a 2 a 3 anos de distância.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Proteína: A Ervilha Ganha Terreno Enquanto a Soja Mantém a Maioria

A proteína de soja capturou 38,92% do mercado em 2025, sustentada por décadas de infraestrutura de cadeia de abastecimento e pelo seu estatuto de proteína completa com uma pontuação PDCAAS, tornando-a a escolha predefinida para fórmulas infantis e produtos de nutrição clínica onde a adequação de aminoácidos é regulamentada. A proteína de ervilha, contudo, está a expandir-se a 5,97% ao ano até 2031, impulsionada pelo posicionamento sem alergénios e pelos perfis de sabor neutros que se adequam melhor às aplicações de panificação e bebidas do que as notas residuais de leguminosas da soja. A apresentação de investidores de 2024 da Ingredion destacou o aumento anual das vendas de proteína de ervilha aos fabricantes europeus de carne à base de plantas, que valorizam a sua capacidade de ligar água e gordura sem desencadear a rotulagem de alergénios de soja. A proteína de arroz serve segmentos hipoalergénicos de nicho, em particular em alimentos para bebés e nutrição desportiva para consumidores que evitam leguminosas, enquanto a proteína de batata está a ganhar tração em snacks de rótulo limpo devido ao seu sabor suave e ao elevado teor de lisina que complementa as formulações à base de cereais. A proteína de cânhamo permanece de escala reduzida, constrangida pela incerteza regulatória em mercados como o Japão e a Coreia do Sul, onde os limites de resíduos de THC são rigorosos, embora o seu conteúdo em ácidos gordos ómega-3 apele aos desenvolvedores de alimentos funcionais que visam alegações de saúde cardiovascular. A proteína de trigo, predominantemente o glúten, é amplamente excluída dos totais de proteína vegetal devido ao seu papel funcional distinto como reforçador de massa em vez de isolado nutricional, embora mantenha relevância nos análogos de carne onde as propriedades viscoelásticas do glúten replicam a fibra muscular.

As inovações emergentes incluem a proteína de fava, que a ADM começou a comercializar em 2024 após obter contratos de sementes não transgénicas com produtores canadianos; a fava oferece rendimentos por hectare mais elevados do que as ervilhas e um sabor mais suave, posicionando-a como uma alternativa competitiva em termos de custo em aplicações de grande volume, como os snacks extrudidos. Os registos de patentes para sistemas de proteínas combinadas — combinando isolados de ervilha, arroz e grão-de-bico para atingir perfis de aminoácidos equivalentes ao soro de leite — refletem o reconhecimento da indústria de que nenhuma fonte vegetal única satisfaz todos os requisitos funcionais e nutricionais. Os ventos regulatórios favoráveis incluem a atualização de 2024 do Programa Orgânico Nacional pelo Departamento de Agricultura dos Estados Unidos (USDA), que simplificou os caminhos de certificação para proteínas orgânicas de ervilha e cânhamo, reduzindo os prazos de conformidade de 18 meses para 12 meses e incentivando a expansão da área cultivada em Montana e Dakota do Norte. Estas dinâmicas sugerem que, embora a soja mantenha a sua pluralidade até 2031, a sua quota irá erodir à medida que as estratégias de abastecimento diversificadas mitigam as preocupações com alergénios e sustentabilidade.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Forma: Os Concentrados Líquidos Superam o Pó Apesar de uma Base Menor

As formas em pó e seco detinham 74,55% do mercado em 2025, refletindo as suas vantagens logísticas — custos de transporte mais baixos, armazenamento à temperatura ambiente e compatibilidade com os equipamentos de mistura existentes nas padarias e nos fabricantes de suplementos. No entanto, os concentrados líquidos estão projetados para crescer a 6,61% ao ano, superando a taxa dos pós, à medida que as marcas de bebidas prontas a beber priorizam proteínas pré-dispersas que eliminam os problemas de aglomeração e sedimentação que afetam os batidos estáveis à temperatura ambiente. O lançamento de produto de 2024 da Kerry Group de um concentrado líquido de proteína de ervilha visou distribuidores de cadeia de frio que servem cafés e bares de batidos, onde a reconstituição no local é impraticável e a consistência de sabor é primordial. Os formatos líquidos também permitem o pré-tratamento enzimático e o ajuste de pH durante o fabrico, proporcionando uma solubilidade e sensação na boca superiores que justificam o seu prémio de preço de 20% a 30% em relação aos pós. Os produtores de alternativas lácteas, em particular os que formulam leites de aveia e amêndoa de qualidade para baristas, especificam cada vez mais concentrados de proteína líquidos para atingir a estabilidade da microespuma necessária para a arte latte, uma indicação sensorial que impulsiona a compra repetida nos canais de cafés premium.

O segmento de pó beneficia de inovações contínuas em instantaneização — tratamentos de superfície que melhoram a molhabilidade e reduzem a aglomeração quando misturados com líquidos frios. A patente de 2024 da DSM-Firmenich para um pó de proteína de ervilha revestido com lecitina demonstrou taxas de dispersão 40% mais rápidas do que os isolados convencionais, respondendo a um ponto crítico de dor para as saquetas de batido proteico de dose individual vendidas em lojas de conveniência. Os fatores regulatórios também desempenham um papel: as atualizações propostas pela Administração de Alimentos e Medicamentos dos Estados Unidos (FDA) à rotulagem dos dados nutricionais, que exigiriam a divulgação separada de açúcares adicionados em pós proteicos aromatizados, poderão desviar a preferência dos consumidores para concentrados sem sabor que os compradores podem personalizar em casa, uma tendência que favorece os formatos de pó a granel. Em contrapartida, os concentrados líquidos enfrentam lacunas na infraestrutura de cadeia de frio nos mercados emergentes, limitando a sua penetração na Ásia-Pacífico e na América Latina, onde os pós estáveis à temperatura ambiente dominam os canais institucional e de retalho. Esta bifurcação implica que o crescimento dos produtos líquidos se concentrará nos mercados desenvolvidos com logística refrigerada robusta, enquanto os pós mantêm o domínio nas geografias sensíveis ao preço e com infraestrutura limitada.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Utilizador Final: Os Suplementos Disparam Enquanto os Alimentos e Bebidas Amadurecem

As aplicações de alimentos e bebidas dominaram 66,84% do mercado em 2025, abrangendo produtos de panificação, carnes à base de plantas, alternativas lácteas e barras de snacks, onde a fortificação proteica responde à procura dos consumidores de saciedade e nutrição de rótulo limpo. Dentro deste segmento, as alternativas à carne e aves são o subsegmento de crescimento mais rápido, com marcas como a Beyond Meat e a Impossible Foods a depender de isolados de ervilha e soja para atingir o teor proteico de 20 gramas por dose que equipara as hambúrgueres de carne convencional. As aplicações de panificação utilizam proteínas de arroz e batata para elevar o perfil nutricional de pães e muffins sem glúten sem comprometer a estrutura do miolo, um desafio de formulação que a ADM respondeu através do lançamento em 2024 de uma mistura de proteína de batata pré-gelatinizada otimizada para massas de alta hidratação. As aplicações de bebidas, em particular os batidos proteicos prontos a beber e os leites à base de plantas, priorizam isolados de sabor neutro e concentrados líquidos que mantêm a homogeneidade durante o prazo de validade, impulsionando a especificação de proteínas de ervilha e arroz tratadas enzimaticamente.

Os suplementos estão a expandir-se a 7,05% ao ano, a taxa mais rápida entre os segmentos de utilizadores finais, impulsionada pela nutrição desportiva, fórmulas infantis e alimentos médicos para idosos que requerem completude de aminoácidos e pontuações de digestibilidade comparáveis ao soro de leite. O subsegmento de nutrição desportiva beneficia das tendências de rótulo limpo entre os atletas das gerações millennial e Z, que percebem as proteínas vegetais como mais sustentáveis e menos processadas do que os concentrados de soro de leite, apesar do menor teor de leucina que exige doses mais elevadas para desencadear a síntese de proteína muscular. As aplicações de cuidados pessoais e cosméticos, embora menores em volume, estão a crescer à medida que os formuladores incorporam proteínas vegetais hidrolisadas em champôs, amaciadores e cremes antienvelhecimento pelas suas propriedades formadoras de película e hidratantes. A patente de 2024 da L'Oréal para um complexo de péptidos de proteína de arroz direcionado para a reparação do fio capilar ilustra como os fornecedores de ingredientes estão a diversificar as fontes de receita para além dos alimentos, aproveitando os mesmos ativos de extração para servir marcas de beleza dispostas a pagar USD 15 a USD 20 por quilograma por isolados de grau cosmético. A ração animal permanece um canal estável mas de baixa margem, com concentrados de proteína de soja utilizados na aquacultura e em alimentos para animais de estimação para substituir a farinha de peixe, uma mudança impulsionada pelas preocupações com a sobrepesca e pelo esforço da indústria da aquacultura para reduzir a dependência de insumos de pesca selvagem.

Panorama Competitivo

O mercado de proteína vegetal exibe uma pontuação de concentração moderada, indicando que um pequeno número de agro-indústrias verticalmente integradas e casas de ingredientes especializados controla a maior parte da capacidade de produção e das redes de distribuição. A ADM, a Ingredion e a Cargill aproveitam as suas operações de esmagamento de sementes oleaginosas e moagem de cereais para produzir proteínas de soja e ervilha em escala, alcançando vantagens de custo através de infraestrutura partilhada e alavancagem de compras que os processadores especializados de menor dimensão não conseguem igualar.

Os incumbentes em sabores e fragrâncias — DSM-Firmenich, Kerry, IFF e Givaudan — competem com base em conhecimentos de formulação, oferecendo sistemas de proteína completos que combinam isolados com enzimas, emulsionantes e agentes mascarantes de sabor para satisfazer as especificações dos clientes em termos de sabor, textura e alegações de rótulo. Esta competição em duas vias cria espaço para disruptores baseados em fermentação, como a Perfect Day e a Motif FoodWorks, que contornam completamente os insumos agrícolas ao programar microrganismos para produzir análogos de caseína e mioglobina, respetivamente, evitando as preocupações com alergénios e sustentabilidade ligadas à agricultura. Os padrões estratégicos revelam uma bifurcação: os operadores estabelecidos perseguem a inovação incremental — otimização enzimática, refinamentos de extrusão e abastecimento não transgénico — para defender as relações existentes com os clientes, enquanto as startups apoiadas por capital de risco visam tecnologias de mudança de paradigma que prometem avanços em custo ou desempenho. A aquisição em 2024 pela Kerry Group de uma instalação de fracionamento de proteína de ervilha canadiana exemplifica a primeira abordagem, assegurando o controlo da cadeia de abastecimento para servir contratos de longo prazo com fabricantes de alimentos norte-americanos.

Em contrapartida, o investimento minoritário da BASF numa startup de micoproteína sinaliza interesse em proteínas à base de fungos que oferecem ciclos de produção mais rápidos e menor uso de água do que as culturas de leguminosas, cobrindo o risco face à volatilidade climática que ameaça as regiões de abastecimento tradicionais. A complexidade regulatória favorece os incumbentes com a infraestrutura de conformidade necessária para navegar pelo processo de dossiê de alimentos novos da União Europeia e pelo sistema de notificação GRAS da Administração de Alimentos e Medicamentos dos Estados Unidos (FDA), que exigem estudos de toxicologia e avaliações de alergenicidade que podem custar USD 500.000 a USD 1 milhão por ingrediente. Esta barreira à entrada concentra a inovação entre as empresas com equipas dedicadas de assuntos regulatórios, retardando o acesso ao mercado para os inovadores de menor dimensão e reforçando a estrutura oligopolista que caracteriza o setor.

Líderes da Indústria Australiana de Proteína Vegetal

International Flavors & Fragrances Inc.

DSM-Firmenich AG

Givaudan SA

Symrise AG

Kerry Group plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2025: A My Co., o veículo de investimento do Paule Family Office, adquiriu a Australian Plant Proteins (APP), um produtor reconhecido pelos seus isolados de proteína de alta qualidade. A APP, reconhecida pela sua tecnologia de fracionamento patenteada, é especializada na extração de isolados de proteína de favas, ervilhas amarelas, lentilhas, feijão mungo e várias outras leguminosas. Utilizando um método de extração único, limpo e sem solventes, a APP produz um isolado de proteína altamente funcional com um teor proteico superior a 85%.

- Janeiro de 2025: A GrainCorp, em colaboração com a CSIRO, agência científica nacional da Austrália, e com o proeminente produtor de alimentos à base de plantas v2food, embarcou numa iniciativa de investigação de USD 4,4 milhões direcionada para o setor de proteína à base de plantas em rápida expansão. Esta colaboração visa cultivar conhecimentos de processamento e fabrico dentro da Austrália, diminuindo a dependência do país em ingredientes importados. Além disso, a iniciativa procura aumentar o valor dos cereais e sementes oleaginosas, abrindo caminho para a sua incorporação em produtos inovadores.

Âmbito do Relatório do Mercado Australiano de Proteína Vegetal

As proteínas vegetais são derivadas de fontes vegetais como ervilhas, arroz integral, leguminosas, cânhamo, soja, sementes de linhaça e sementes de chia, entre outras. O mercado australiano de proteína vegetal é segmentado por tipo de proteína, forma e utilizador final. Por tipo de proteína, o mercado é segmentado em proteína de cânhamo, proteína de ervilha, proteína de batata, proteína de arroz, proteína de soja, proteína de trigo e mais. Por forma, o mercado é segmentado em pó/seco e líquido. Por utilizador final, o mercado é segmentado em ração animal, cuidados pessoais e cosméticos, alimentos e bebidas e suplementos. As previsões de mercado são fornecidas em termos de valor (USD).

| Proteína de Cânhamo |

| Proteína de Ervilha |

| Proteína de Batata |

| Proteína de Arroz |

| Proteína de Soja |

| Proteína de Trigo |

| Outra Proteína Vegetal |

| Pó/Seco |

| Líquido |

| Ração Animal | |

| Alimentos e Bebidas | Panificação |

| Bebidas | |

| Cereais de Pequeno-Almoço | |

| Condimentos/Molhos | |

| Confeitaria | |

| Produtos Lácteos e Produtos Alternativos aos Lácteos | |

| Produtos de Carne/Aves/Marisco e Produtos Alternativos à Carne | |

| Produtos Alimentares PPR/PPC | |

| Snacks | |

| Cuidados Pessoais e Cosméticos | |

| Suplementos | Alimentos para Bebés e Fórmulas Infantis |

| Nutrição para Idosos / Nutrição Médica | |

| Nutrição Desportiva / de Desempenho |

| Tipo de Proteína | Proteína de Cânhamo | |

| Proteína de Ervilha | ||

| Proteína de Batata | ||

| Proteína de Arroz | ||

| Proteína de Soja | ||

| Proteína de Trigo | ||

| Outra Proteína Vegetal | ||

| Forma | Pó/Seco | |

| Líquido | ||

| Utilizador Final | Ração Animal | |

| Alimentos e Bebidas | Panificação | |

| Bebidas | ||

| Cereais de Pequeno-Almoço | ||

| Condimentos/Molhos | ||

| Confeitaria | ||

| Produtos Lácteos e Produtos Alternativos aos Lácteos | ||

| Produtos de Carne/Aves/Marisco e Produtos Alternativos à Carne | ||

| Produtos Alimentares PPR/PPC | ||

| Snacks | ||

| Cuidados Pessoais e Cosméticos | ||

| Suplementos | Alimentos para Bebés e Fórmulas Infantis | |

| Nutrição para Idosos / Nutrição Médica | ||

| Nutrição Desportiva / de Desempenho | ||

Principais Questões Respondidas no Relatório

A que velocidade se espera que o mercado de proteína vegetal cresça entre 2026 e 2031?

Prevê-se que o mercado de proteína vegetal registe uma CAGR de 5,32%, atingindo USD 204,03 milhões até 2031.

Qual é a fonte de proteína que cresce mais rapidamente dentro dos ingredientes à base de plantas?

A proteína de ervilha avança a uma CAGR de 5,97% até 2031, superando outras fontes à medida que as empresas procuram opções sem alergénios e com sabor neutro.

Que fatores restringem uma utilização mais ampla das proteínas vegetais nos alimentos de grande consumo?

Os custos de processamento mais elevados em comparação com o soro de leite e os sabores indesejáveis persistentes que exigem agentes mascarantes continuam a ser os principais obstáculos, particularmente nas categorias sensíveis ao preço.

Página atualizada pela última vez em: