Tamanho e Participação do Mercado de Atuadores para Aeronaves

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 10.86 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.84 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.45% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Atuadores para Aeronaves por Mordor Intelligence

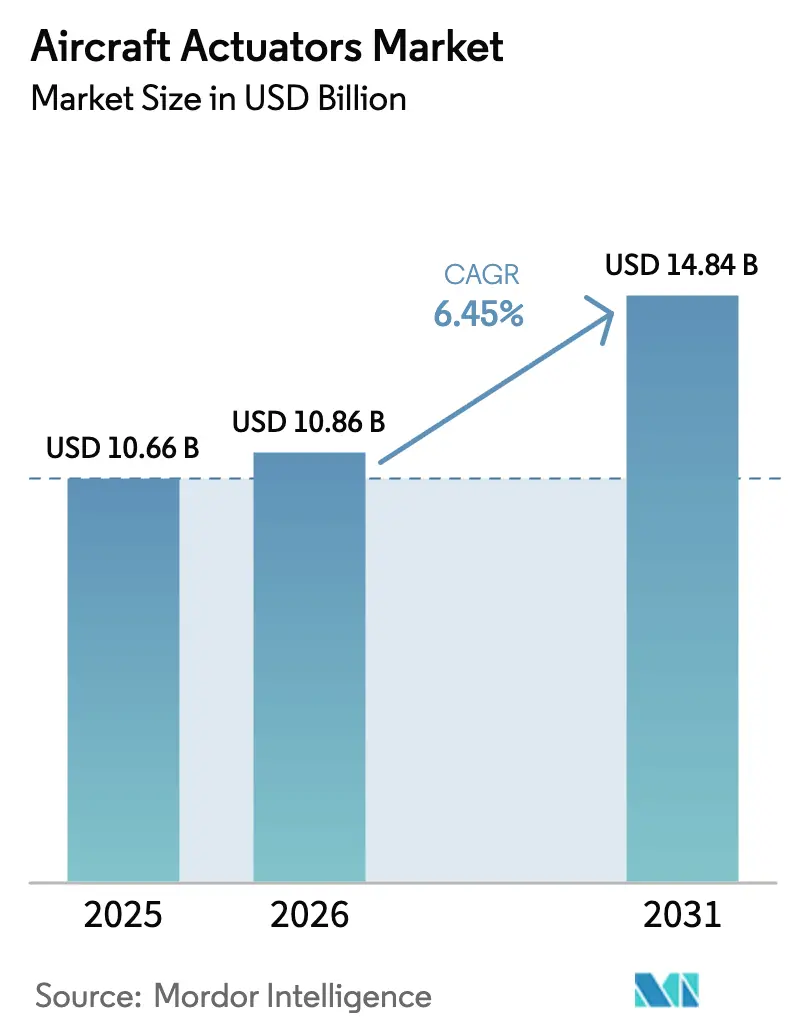

O tamanho do mercado de atuadores para aeronaves deve crescer de USD 10,66 bilhões em 2025 para USD 10,86 bilhões em 2026 e está previsto para atingir USD 14,84 bilhões até 2031, a um CAGR de 6,45% no período 2026-2031. Os acúmulos persistentes de pedidos de aeronaves de fuselagem estreita na Airbus e na Boeing, o avanço em direção a arquiteturas mais elétricas e a transição para componentes prontos para manutenção preditiva são os principais impulsionadores dessa expansão. As tecnologias eletromecânicas estão ganhando participação de mercado porque eliminam vazamentos hidráulicos, reduzem o peso em vazio e transmitem dados de saúde aos operadores. Os desafios de gestão térmica ainda restringem seu papel nos controles primários de alta velocidade. As companhias aéreas permanecem cautelosas quanto a retrofits completos, mas movimentos regulatórios, como a Circular Consultiva 25-19A da FAA, criaram um caminho de conformidade para atuadores inteligentes. Enquanto isso, os programas de sustentabilidade em torno de SAF e hidrogênio estão gerando novos ciclos de design que ampliam ainda mais o conteúdo de atuadores por aeronave. No front competitivo, o mercado de atuadores para aeronaves é moderadamente concentrado, pois os cinco principais fornecedores aproveitam plataformas de gêmeos digitais e integração vertical, enquanto especialistas de nicho cortejam programas de eVTOL e VANTs com designs eletro-hidrostáticos ultraleves.

Principais Conclusões do Relatório

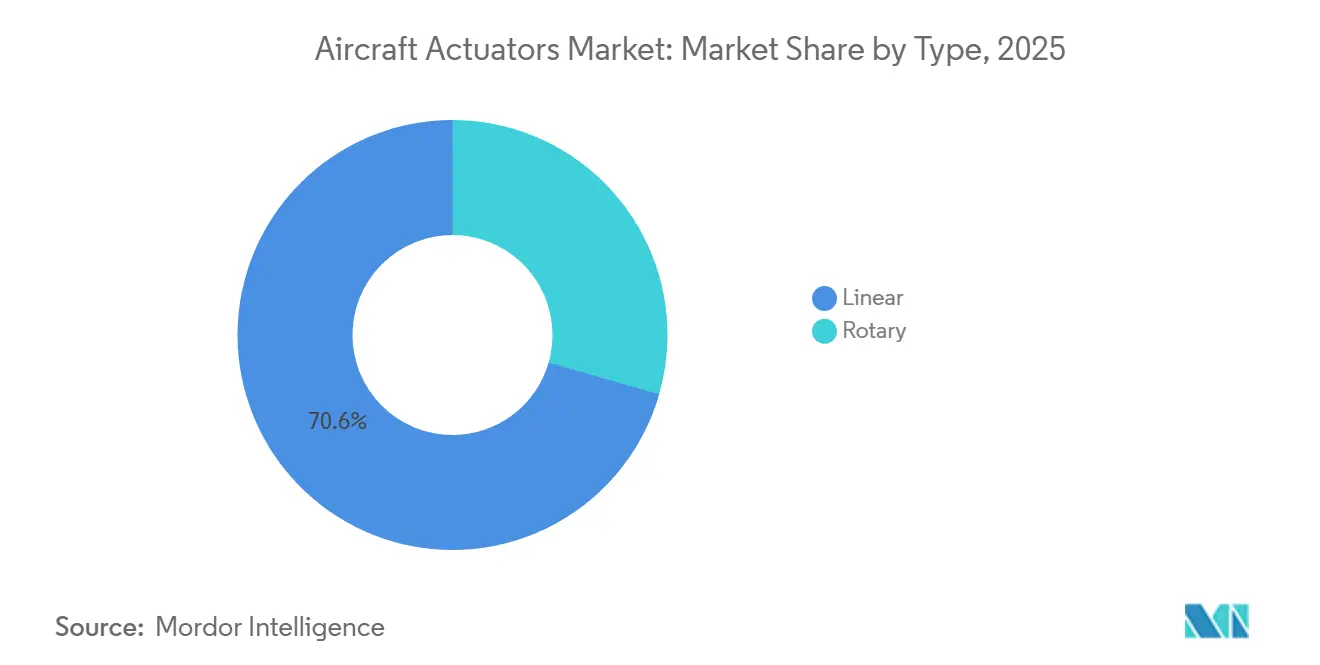

- Por tipo, os atuadores lineares detinham 70,55% da participação do mercado de atuadores para aeronaves em 2025, enquanto as unidades rotativas estão projetadas para registrar o CAGR mais rápido de 6,90% até 2031.

- Por sistema, os atuadores hidráulicos retiveram 44,90% da receita em 2025; as unidades elétricas e eletromecânicas estão no caminho para o maior CAGR de 7,10% até 2031.

- Por aplicação, as superfícies de controle de voo responderam por 47,20% da receita de 2025, enquanto os sistemas de cabine e assento estão previstos para expandir a um CAGR de 7,85%.

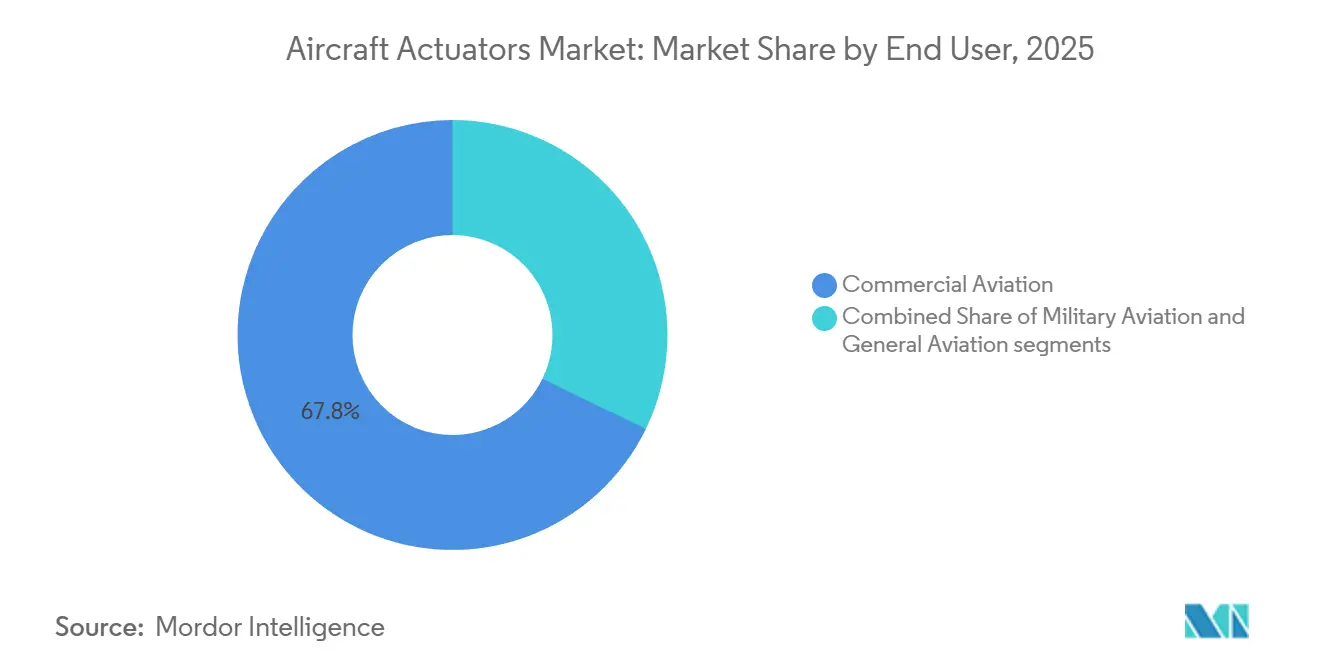

- Por usuário final, a aviação comercial liderou com 67,80% da receita em 2025; espera-se que a aviação militar cresça na taxa mais rápida, com um CAGR de 8,10% até 2031.

- Por configuração, o pós-venda capturou 56,90% do valor de 2025, enquanto as instalações de fabricantes de equipamento original devem crescer a um CAGR de 6,85% à medida que as taxas de produção se recuperam.

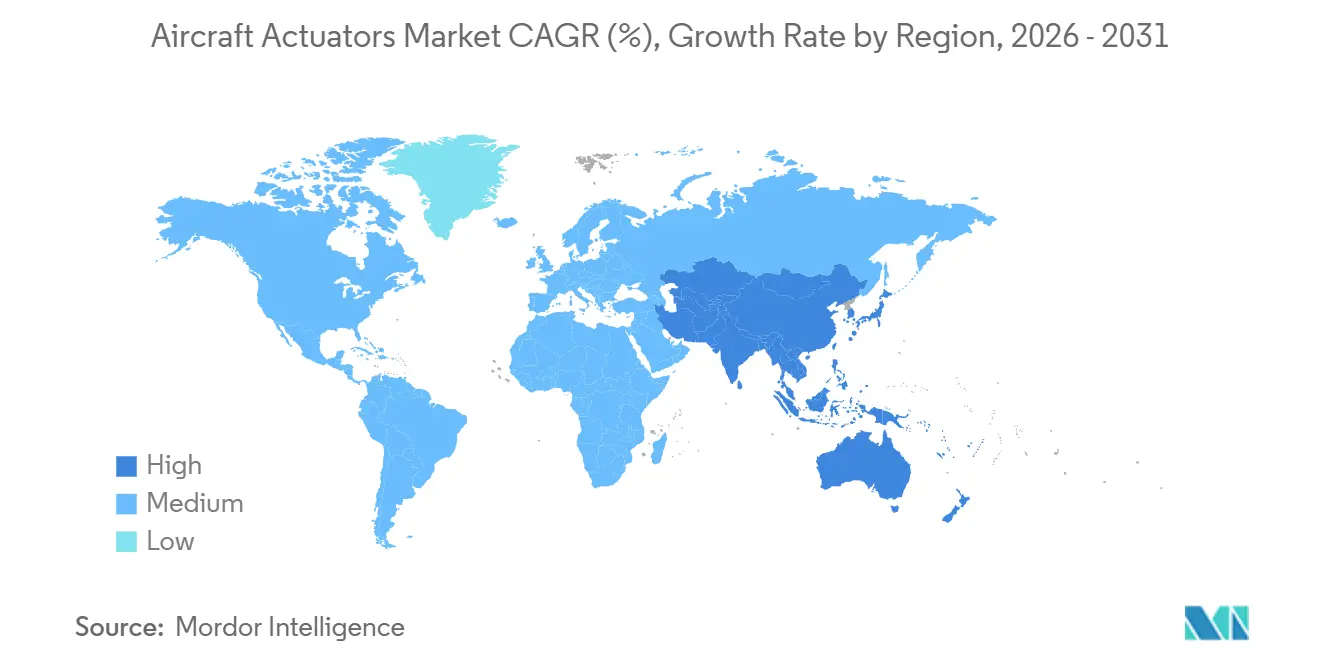

- Por geografia, a América do Norte gerou 36,85% das vendas de 2025, mas a Ásia-Pacífico entregará o CAGR mais forte de 7,25% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Atuadores para Aeronaves

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~%) na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento no acúmulo de pedidos de produção de aeronaves de fuselagem estreita | +1.2% | Global, América do Norte e Europa | Médio prazo (2–4 anos) |

| Maior eletrificação dos sistemas de voo secundários | +0.9% | Global, liderado pela América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Crescente demanda por retrofit de atuadores inteligentes com monitoramento de saúde | +0.7% | Global, adoção antecipada na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Programas de aeronaves mais elétricas e híbrido-elétricas | +0.8% | Global, América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Adoção de atuadores eletro-hidrostáticos leves em VANTs e eVTOLs | +0.5% | Global, Ásia-Pacífico e América do Norte | Médio prazo (2–4 anos) |

| Apoio governamental ao SAF e ao hidrogênio impulsionando o redesign das cargas de atuação | +0.4% | Global, Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento no Acúmulo de Pedidos de Produção de Aeronaves de Fuselagem Estreita

A Airbus e a Boeing encerraram 2024 com um acúmulo combinado superior a 14.000 jatos monocorredor. Cada aeronave de fuselagem estreita requer 80–120 atuadores para controles de voo, trem de pouso, reversores de empuxo e sistemas de cabine, traduzindo-se em mais de 1 milhão de unidades de instalação de linha até 2031.[1]Fonte: "Aeronaves," Airbus, airbus.com Os gargalos de produção em fornecedores de fuselagem e asa estenderam os cronogramas de entrega, forçando os operadores a manter frotas envelhecidas em serviço por mais tempo e elevando as demandas do pós-venda por atuadores lineares com monitoramento de saúde capazes de alertar sobre falhas com 500 horas de voo de antecedência. As companhias aéreas de baixo custo da Ásia-Pacífico e do Oriente Médio, como IndiGo e Flynas, encomendaram coletivamente quase 1.000 aeronaves da família A320neo em 2024 e estão contribuindo para o volume global, ao mesmo tempo em que concentram as entregas de novas aeronaves em aeroportos onde a capacidade de MRO permanece limitada. Essas dinâmicas elevam a proposta de valor dos sistemas eletromecânicos prontos para manutenção preditiva que podem transmitir dados de saúde em tempo real por meio dos links ACARS existentes. O impulso regulatório reforça a mudança; a Circular Consultiva 25-19A da FAA agora exige que jatos de longo alcance incorporem monitoramento de saúde dos atuadores, incentivando tanto os compradores de instalação de linha quanto os de retrofit em direção a opções eletromecânicas ricas em sensores.[2]Fonte: "Regulamentos e Políticas," Administração Federal de Aviação, faa.gov

Maior Eletrificação dos Sistemas de Voo Secundários

As companhias aéreas estão substituindo rapidamente os cilindros hidráulicos por atuadores eletromecânicos em spoilers, portas de cabine, painéis de flaps e válvulas de controle ambiental, porque os atuadores eletromecânicos eliminam o risco de vazamento, pesam menos e reduzem o trabalho de manutenção programada em quase um terço. A Airbus comprovou o conceito quando o A321XLR entrou em serviço na Iberia em 2025, com unidades eletromecânicas em todas as portas de cabine, o que reduziu o peso operacional em vazio em 6% e aumentou a flexibilidade de carga de carga em rotas transatlânticas. O programa de Demonstração de Voo de Propulsão Eletrificada da NASA adicionou validação técnica, registrando 95% de eficiência para unidades de controle de voo eletromecânicas em comparação com 65% para sistemas hidráulicos durante voos de 2025 sobre o Deserto de Mojave, na Califórnia. Os atuadores eletromecânicos rotativos de reversores de empuxo da Parker agora são implantados em menos de dois segundos, um ganho de segurança que as companhias aéreas valorizam para cenários de decolagem abortada. O custo de certificação tem sido o principal freio para uma adoção mais ampla. A revisão de regras da EASA em 2025 permite atuadores eletromecânicos em controles primários quando sensores térmicos duplos e alimentações de energia totalmente segregadas estão presentes, reduzindo a lacuna regulatória com os sistemas hidráulicos e abrindo um caminho mais suave para a próxima parcela de atualizações elétricas.

Crescente Demanda por Retrofit de Atuadores Inteligentes com Monitoramento de Saúde

Eventos de aeronave em solo não programados ainda custam aos operadores de aeronaves de fuselagem larga cerca de USD 150.000 por aeronave por dia; portanto, as companhias aéreas estão recorrendo a atuadores equipados com sensores que transmitem dados de vibração, temperatura e consumo de corrente para os centros de manutenção das companhias aéreas em tempo quase real. A plataforma de análise Forge da Honeywell, agora presente em mais de 2.400 aeronaves, combina esses feeds de telemetria com modelos de gêmeos digitais para prever a vida útil restante dentro de uma faixa de confiança de 95%, reduzindo o estoque de peças de reposição em 22% e elevando a garantia de disponibilidade de peças para 95%. Os arrendadores e seguradoras estão reforçando a adoção, recompensando cada vez mais a conformidade com a manutenção preditiva com penalidades de devolução mais baixas, enquanto as seguradoras oferecem descontos de prêmio de 3-5% para frotas que operam regimes de monitoramento contínuo. A economia faz sentido porque as companhias aéreas podem converter um retrofit de hardware de USD 300.000 em uma assinatura de pagamento por voo que alinha as despesas com as horas de voo e mantém os orçamentos de capital intactos. Os fornecedores também ganham: as taxas recorrentes de software suavizam a receita trimestral e elevam a margem bruta em oito pontos percentuais em comparação com os modelos tradicionais de peças de reposição.

Programas de Aeronaves Mais Elétricas e Híbrido-Elétricas

O A321XLR e a Eviation Alice totalmente elétrica ilustram caminhos complementares em direção a uma maior eletrificação a bordo. A Airbus equipou seu A321 estendido com spoilers eletromecânicos, unidades de porta de cabine e ajuste do estabilizador horizontal, removendo 180 kg de tubulação hidráulica e desbloqueando um alcance de 4.700 milhas náuticas que conecta hubs do meio do continente com aeroportos europeus secundários. A Alice vai mais longe, eliminando os sistemas hidráulicos ao combinar atuadores eletromecânicos da Parker nos controles primários com unidades rotativas da Curtiss-Wright no trem de pouso. Embora a certificação tenha sido adiada para 2028 após testes térmicos em alta altitude terem superaquecido os enrolamentos do motor, o esforço levou ao desenvolvimento de soluções de resfriamento de ventilador duplo e isolamento de fio de próxima geração, que agora estão sendo avaliados para os projetos ecoDemonstrator da Boeing. Cada novo programa aumenta a contagem de atuadores, pois a Alice usa mais de 200 por célula, e exige maior densidade de potência, estreitando assim o vínculo entre os avanços na arquitetura elétrica e a inovação em atuadores. À medida que o combustível de aviação sustentável (SAF) e a propulsão a hidrogênio ganham força, essas bases mais elétricas se tornarão a plataforma de referência em vez de demonstradores de nicho.

Análise de Impacto das Restrições*

| Restrição | Impacto (~%) na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações persistentes de confiabilidade em relação aos sistemas hidráulicos nos controles de voo primários | −0.8% | Global, América do Norte e Europa | Médio prazo (2–4 anos) |

| Limites de gestão térmica para atuadores eletromecânicos de alta potência em plataformas supersônicas | −0.4% | Global, América do Norte | Longo prazo (≥ 4 anos) |

| Concentração da cadeia de suprimentos de magnetos de terras raras | −0.6% | Global, Ásia-Pacífico e Europa | Curto prazo (≤ 2 anos) |

| Pressão de custos impulsionada por aeronave em solo em programas de retrofit de longa vida | −0.3% | Global, América do Norte e Europa | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações Persistentes de Confiabilidade em Relação aos Sistemas Hidráulicos nos Controles de Voo Primários

Os sistemas hidráulicos ainda dominam elevadores, ailerons e lemes porque uma unidade hidráulica do Boeing 777 regularmente excede 50.000 horas de voo de MTBF. Em contraste, os atuadores eletromecânicos de primeira geração na família de spoilers do Airbus A380 tiveram em média apenas 22.000 horas, abrindo um delta de custo de ciclo de vida de aproximadamente USD 340.000 por célula de fuselagem larga ao longo de 25 anos. Os modos de falha eletromecânicos, como curtos-circuitos nos enrolamentos do motor, transientes de fonte de alimentação e travamento do parafuso de esferas, podem gerar cenários de deflexão total que os sistemas hidráulicos mitigam por meio de alívio de pressão passivo. O Boletim de Aeronavegabilidade Especial CE-24-03 da FAA agora exige fiação blindada e filtragem de ferrite dentro de dois metros do Wi-Fi de passageiros para mitigar interferências eletromagnéticas, após 14 incidentes de movimento não comandado relatados em 2024. Companhias aéreas como a Delta continuam a especificar sistemas hidráulicos em novos pedidos de B737 MAX e A321neo para simplificar a certificação, evitar sobretaxas de seguradoras e aproveitar as redes de MRO estabelecidas. Até que a lógica de atuadores eletromecânicos com dupla redundância e o isolamento de motor de temperatura mais alta sejam adotados para plataformas civis, os sistemas hidráulicos permanecerão como padrão para os controles primários.

Limites de Gestão Térmica para Atuadores Eletromecânicos de Alta Potência em Plataformas Supersônicas

As plataformas supersônicas enfrentam estresse térmico extremo: o cruzeiro a Mach 1,7 eleva as temperaturas da fuselagem a 120 °C, e as perdas resistivas adicionam outros 85 °C dentro dos motores dos atuadores, o suficiente para desmagnetizar o neodímio e amolecer as carcaças de alumínio. A Boom Supersonic, buscando um primeiro voo em 2026, inicialmente especificou atuadores eletromecânicos da Parker, mas reverteu para sistemas hidráulicos nos elevons após a densidade de fluxo cair 18% durante testes de imersão a 205 °C, reduzindo a saída de força abaixo dos mínimos de certificação. O resfriamento por ar forçado adicionaria 2,3 kg por atuador e consumiria 450 W, anulando a economia de peso; o resfriamento líquido reintroduz riscos de vazamento que os atuadores eletromecânicos visam evitar. A pesquisa sobre magnetos de samário-cobalto que retêm 90% de seu fluxo a 250 °C está no Nível de Prontidão Tecnológica 4, com volumes comerciais improváveis antes de 2029.[3]Fonte: "Desenvolvimento de Normas," SAE International, sae.org Os projetos militares NGAD ecoam o problema, especificando sistemas hidráulicos nos controles primários enquanto reservam atuadores eletromecânicos para funções de compartimento de armas e rampa de entrada de temperatura mais baixa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Atuadores Lineares Mantêm Dominância, mas Unidades Rotativas Aceleram

As unidades lineares comandaram uma participação de mercado de 70,55% do mercado de atuadores para aeronaves em 2025, impulsionadas pela necessidade de requisitos de curso longo em trens de pouso, flaps e estabilizadores horizontais. Elas continuarão a crescer a um CAGR de 6,90%, graças ao aumento da produção de aeronaves de fuselagem estreita, embora as demandas de resfriamento para parafusos de esferas estendidos adicionem complexidade de design. Os atuadores rotativos, embora representem uma fatia menor do tamanho do mercado de atuadores para aeronaves hoje, se beneficiam de relações potência-peso 15% melhores, vantagens de resfriamento passivo e permissões regulatórias para detecção de cadeia única em sistemas secundários. Esse perfil é adequado para cascatas de reversores de empuxo, rotores basculantes de eVTOL e direção de pino de VANT, onde os atuadores eletro-hidrostáticos da Moog capazes de operar a 180 °C já funcionam sem resfriamento ativo. Olhando para o futuro, os formatos rotativos capturarão participação incremental à medida que as plataformas emergentes valorizem pegadas compactas e resiliência térmica, corroendo, mas não derrubando, a supremacia linear.

Uma assimetria de certificação reforça a divergência. As regras da FAA atualizadas em 2024 exigem sensores duplos em unidades lineares usadas em controles primários, permitindo arquiteturas mais simples em dispositivos rotativos para aplicações secundárias. Isso reduz pela metade os custos de validação para designs rotativos e acelera a entrada em aeronaves sensíveis ao peso. Os fornecedores estão dimensionando a oportunidade; a família modular de atuadores eletromecânicos da Parker-Hannifin reutiliza 70% das peças em ambos os formatos, permitindo personalização rápida sem necessidade de reequipamento. O atuador eletromecânico rotativo de próxima geração da Collins Aerospace para reversores de empuxo do A321XLR reduziu o tempo de implantação em 19% em testes de imersão a frio, e os ganhos que as companhias aéreas obtêm se traduzem diretamente em margens de segurança de pista.

Por Sistema: O Impulso pela Eletrificação Corrói a Predominância Hidráulica

As arquiteturas hidráulicas ainda respondem por 44,90% da receita de 2025, pois as companhias aéreas e os reguladores confiam em seu histórico de MTBF de 50.000 horas nas superfícies primárias. No entanto, as soluções elétricas e eletromecânicas estão liderando o campo com um CAGR de 7,10% à medida que aeronaves mais elétricas obtêm certificação. O A321XLR da Airbus validou atuadores eletromecânicos em spoilers e ajuste do estabilizador horizontal, retirando 180 kg de tubulação hidráulica da célula e demonstrando monitoramento de saúde por sensor embutido que os sistemas hidráulicos não conseguem igualar. Os formatos mecânicos e pneumáticos persistem em sistemas de backup e ambientais. Mesmo aqui, a penalidade de peso do ar sangrado central está direcionando programas futuros para atuação elétrica localizada.

Os fornecedores combinam portfólios de acordo. O pacote eletro-hidrostático de trem de pouso da Parker-Hannifin para o A320neo retém a densidade de força hidráulica em um circuito autônomo, eliminando a necessidade de reservatórios hidráulicos em toda a frota e reduzindo o peso em 85 kg por aeronave. A linha de defesa da Moog adota um núcleo elétrico de cadeia dupla com pinos de bloqueio hidráulico para controles primários, satisfazendo os limites de confiabilidade militar enquanto empurra os sistemas em direção a roteiros totalmente elétricos. À medida que os dados de confiabilidade amadurecem e as agências de certificação se tornam mais confortáveis com a lógica de redundância eletromecânica, o mercado de atuadores para aeronaves testemunhará uma mudança gradual e irreversível em direção ao conteúdo elétrico tanto nos domínios secundários quanto, eventualmente, nos primários.

Por Aplicação: Sistemas de Cabine e Assento Oferecem o Crescimento Mais Rápido

As superfícies de controle de voo geraram 47,20% do valor de 2025 e continuarão a dominar a receita bruta porque as unidades críticas para a segurança carregam margens mais altas e ciclos de qualificação mais longos. A aplicação de crescimento mais rápido é a de sistemas de cabine e assento, com um CAGR de 7,85%, impulsionada pelos esforços das companhias aéreas para densificar a classe econômica premium e renovar as cabines de negócios com leitos planos. Cada novo assento apresenta seis a oito atuadores eletromecânicos compactos que controlam reclinação, apoio para as pernas e funções de massagem, transformando a cabine de um enclave hidráulico em um ambiente totalmente elétrico. Esses programas de retrofit se alinham estreitamente com as estratégias de experiência do passageiro, permitindo que as companhias aéreas distribuam o capex entre os assentos em vez de aeronaves inteiras.

Os atuadores de trem de pouso estão no meio do caminho; a eletrificação também está se acelerando aqui. O atuador eletro-hidrostático de trem principal da Safran reduziu o peso do sistema em 85 kg e ganhou um contrato de 250 conjuntos para entregas do A320neo até 2028. A atuação do reversor de empuxo está fazendo a transição para atuadores eletromecânicos rotativos, reduzindo o arrasto de viscosidade durante a imersão a frio e melhorando a velocidade de implantação. Os sistemas ambientais e de combustível, embora menores em receita, estão na vanguarda das conversões de SAF e hidrogênio, impulsionando avanços em tecnologia de vedação e padrões de ciclagem térmica que eventualmente permearão os designs de atuação convencionais.

Por Usuário Final: Militar Supera a Trajetória de Crescimento Comercial

Os operadores comerciais controlaram 67,80% do valor de 2025 devido ao tamanho de sua frota, mas espera-se que os programas militares se expandam a um CAGR de 8,10% até 2031. O caça NGAD, o F-35 Bloco 4 e múltiplas linhas de VANT de combate requerem atuadores capazes de operar a 180 °C, com uma densidade de potência inferior a 2 kW/kg, e alcançar tempos de resposta de 50 ms. Os cronogramas de defesa priorizam o desempenho em detrimento do custo, permitindo que os fornecedores introduzam atuadores eletro-hidrostáticos de ponta e materiais de magneto de alta temperatura antes da adoção comercial. Enquanto isso, os compradores comerciais continuam a se concentrar em métricas de custo total de propriedade, favorecendo caminhos de retrofit e funcionalidade de manutenção preditiva que garantem receita no pós-venda.

A aviação geral permanece um contribuinte modesto e estável à medida que os fabricantes de equipamento original de jatos executivos migram para a tecnologia fly-by-wire. O G700 da Gulfstream introduziu controles secundários totalmente eletromecânicos, reduzindo os custos de manutenção em 18% enquanto fornecia um demonstrador técnico para uma adoção comercial mais ampla. A longo prazo, o setor de atuadores para aeronaves se beneficiará da polinização cruzada entre os requisitos de alto desempenho militar e os mandatos de sustentabilidade comercial.

Por Configuração: Pós-Venda Domina, mas a Demanda de Fabricante de Equipamento Original se Fortalece

O pós-venda entregou 56,90% do faturamento de 2025 porque os atuadores passam por múltiplas substituições ao longo da vida útil de 25 anos de uma aeronave e porque os retrofits de sensores inteligentes agora geram receita de software recorrente. Cada aeronave de fuselagem larga abriga mais de 180 unidades com ciclos de revisão variando de 8.000 a 25.000 horas de voo, gerando demanda confiável. A plataforma Forge da Honeywell exemplifica a mudança para modelos orientados a serviços, cobrando USD 12 por hora de voo por análises de saúde de atuadores e aumentando as margens do fornecedor em oito pontos percentuais.

A demanda de fabricante de equipamento original se recupera com base nas recuperações de taxa da Airbus e da Boeing e no aumento da produção do C919 da COMAC. Espera-se que as instalações de fabricante de equipamento original cresçam a uma taxa de 6,85% ao ano até 2031, enquanto o crescimento da frota (3,5% ao ano) continua a sustentar a demanda incremental do pós-venda juntamente com as entregas de instalação de linha (2,8% ao ano). A insistência dos arrendadores em componentes aprovados pelo fabricante de equipamento original também sustenta a receita de substituição e consolida o bloqueio para os fornecedores de primeiro nível.

Análise Geográfica

A América do Norte contribuiu com 36,85% da receita de 2025, impulsionada pelos centros de produção da Boeing no Estado de Washington e pelos gastos de defesa dos EUA de USD 842 bilhões que canalizam a demanda de atuadores para o F-35 Bloco 4, protótipos NGAD e VANTs de combate. A região também lidera na adoção eletromecânica; os voos de Propulsão Eletrificada da NASA e os mandatos de monitoramento de saúde da FAA reduziram o atrito de certificação, estimulando a adoção em aeronaves comerciais de fuselagem estreita. Uma base instalada madura de mais de 18.000 aeronaves impulsiona um robusto faturamento no pós-venda, particularmente à medida que a United Airlines e a American Airlines fazem retrofit de aeronaves de fuselagem larga com atuadores lineares prontos para sensores para reduzir os custos de aeronave em solo. O risco da cadeia de suprimentos, no entanto, é grande porque mais de 90% dos magnetos de neodímio são originários da China, amplificando a volatilidade de preços e prazos de entrega.

A Europa permanece um estado de crescimento estável, ancorado pelas linhas de Toulouse e Hamburgo da Airbus, bem como por programas de defesa como FCAS e Tempest. Os controles secundários totalmente eletromecânicos do A321XLR reduziram 180 kg de massa hidráulica e estabeleceram um precedente que ressoa nos arquivos de certificação da EASA. As políticas de sustentabilidade, como o ReFuelEU, catalisam o retrofit de atuadores de sistema de combustível compatíveis com misturas de SAF de maior lubricidade. Enquanto isso, as diretrizes da EASA, que exigem supervisão térmica de sensor duplo, adicionam USD 45.000 por atuador eletromecânico de controle primário, mas aceleram a familiaridade com configurações de atuação inteligente. As companhias aéreas do Oriente Médio fornecem outro vetor; a Qatar Airways adotou os assentos ZEPHYR da Safran, injetando 8 atuadores eletromecânicos por passageiro e elevando a densidade de atuadores na cabine premium.

A região Ásia-Pacífico é o mercado de crescimento mais rápido, com um CAGR projetado de 7,25% até 2031. O C919 da COMAC tem como meta 150 entregas por ano até 2028, incorporando aproximadamente 110 atuadores por aeronave provenientes de marcas locais e ocidentais. Os programas Tejas Mk1A e AMCA da Índia exigirão coletivamente milhões de atuadores em controles de voo, compartimentos de armas e trens de pouso até 2030, reforçando o impulso na aviação militar. A região atualizou sua capacidade de revisão. O centro de Changi da ST Engineering, de USD 180 milhões, agora reduz pela metade os tempos de retorno de atuadores, reduzindo a dependência dos centros de serviço norte-americanos e intensificando a concorrência local. A América do Sul e a África representam bases menores, mas em aceleração, à medida que os jatos da Embraer e as companhias aéreas regionais ampliam frotas e constroem infraestruturas de MRO locais.

Panorama regulatório

O projeto, a produção e a aeronavegabilidade continuada dos atuadores de aeronaves são moldados pelas vias de certificação da FAA e da EASA para aeronaves de categoria de transporte, com aprovações transfronteiriças apoiadas pela Revisão 7 dos Procedimentos de Implementação Técnica (TIP) FAA-EASA. Para novas introduções de atuadores eletromecânicos e inteligentes, o escopo do relatório também reflete a Circular Consultiva 25-19A da FAA como referência de conformidade para a prontidão do monitoramento de integridade de atuadores, o que reforça os requisitos de documentação e verificação para atuação sensorizada em aeronaves aplicáveis.

O acesso às cadeias de suprimentos globais de OEM e MRO é reforçado por normas do setor amplamente adotadas em qualificação e aquisição: RTCA DO-160 para qualificação ambiental de equipamentos embarcados, IAQG 9100 para sistemas de gestão da qualidade em toda a base de fornecimento aeroespacial, ISO 22072:2011 para características de aquisição de atuadores eletro-hidrostáticos, e SAE ARP5812 (reafirmada em janeiro de 2025) para orientação de projeto e teste de atuadores mecânicos lineares. No âmbito comercial, uma ação do Registro Federal dos EUA em vigor a partir de 25 de setembro de 2025 implementou elementos relacionados a tarifas do acordo-quadro EUA-UE, aplicando apenas o tratamento tarifário de nação mais favorecida (MFN) a aeronaves e peças de aeronaves, apoiando um ambiente de tarifa zero para os fluxos transatlânticos de peças de aeronaves relevantes para embarques de atuadores e posicionamento de peças de reposição.

Análise da cadeia de valor

A cadeia de valor dos atuadores de aeronaves começa com insumos upstream (titânio, aços especiais, superligas, ímãs de terras raras para motores, vedações, eletrônicos) e avança para a fabricação de componentes de nível dois (carcaças usinadas, parafusos de esferas, engrenagens, cilindros hidráulicos, válvulas servo, controladores de motor). Integradores de atuação de nível um, como Moog, Collins Aerospace e Woodward, montam e qualificam os sistemas, com testes ambientais alinhados à DO-160 e garantia de software para eletrônica de controle atuando como etapa de bloqueio antes da entrega aos canais de linefit de OEM e ao pool de sobressalentes rotáveis do mercado de reposição.

Rio abaixo, os atuadores passam pela instalação em fuselagens de OEM e pelo reparo e revisão de companhias aéreas e MROs, onde a capacidade de reparo, os cronogramas de revisão e a disponibilidade de peças de reposição afetam a exposição de aeronaves em solo (AOG). Sinais do setor indicam restrições de usinagem e fabricação afetando o trabalho em cilindros hidráulicos de alta pressão em polos aeroespaciais estabelecidos, incluindo Wichita, Kansas e Toulouse-Blagnac, além de atrasos ligados à certificação de software para algoritmos de controle de motor em projetos eletromecânicos. Como os atrasos no ciclo de reparo reduzem a disponibilidade de material rotável revisável, companhias aéreas e MROs estão recorrendo a previsões melhoradas, capacidade de reparo expandida e coordenação mais estreita com fornecedores aprovados pela OEM para estabilizar os tempos de retorno de atuadores com alta taxa de remoção em frotas narrowbody.

Cenário Competitivo

A concentração do mercado é moderada, com alguns players líderes detendo posições significativas. As principais empresas incluem Honeywell, Collins Aerospace (RTX), Parker-Hannifin, Moog e Safran. Essas empresas garantem acordos de fornecimento de longo prazo e utilizam análises de gêmeos digitais para aumentar a receita do pós-venda. Por exemplo, a plataforma Forge da Honeywell prevê o desgaste dos atuadores com 500 horas de antecedência e gera USD 12 por hora de voo, deslocando a lucratividade em direção às ofertas de serviços. O atuador eletromecânico modular da Parker-Hannifin alcança 70% de comunalidade de peças, reduzindo os custos de certificação em USD 8 milhões por variante e permitindo uma personalização mais rápida em aplicações comerciais e de defesa.

Concorrentes menores, como Nabtesco, Electromech Technologies e Curtiss-Wright, estão ganhando força nos mercados de VANT e eVTOL ao oferecer atuadores eletro-hidrostáticos leves com densidades de potência superiores a 2 kW/kg. A Joby Aviation adotou designs de atuadores verticalmente integrados para atender a requisitos rigorosos de massa, sinalizando uma tendência potencial em direção a sistemas projetados pelo fabricante de equipamento original no segmento de mobilidade aérea urbana. A atividade de patentes também destaca áreas emergentes de concorrência. Por exemplo, a Parker registrou 14 patentes em 2024 relacionadas a motores híbridos de relutância com baixo teor de terras raras, enquanto o serviço de monitoramento HealthAware da Collins Aerospace agora incorpora algoritmos de aprendizado de máquina, resultando em uma redução de 22% no estoque de peças de reposição.

Os regulamentos estão moldando a dinâmica competitiva no mercado. A Circular Consultiva 25-19A da FAA exige que as células de longo alcance incluam sistemas de monitoramento de saúde, beneficiando os fornecedores com portfólios de produtos integrados com sensores, enquanto cria barreiras para os participantes de baixa tecnologia. As tendências de consolidação continuam, como evidenciado pela aquisição pela RTX de um especialista em controle de movimento de precisão em 2024, que expandiu suas ofertas de atuadores rotativos para programas de reversores de empuxo, um segmento crescendo a uma taxa anual de 8%. Olhando para o futuro, espera-se que os avanços na diversificação de terras raras e nas tecnologias de magneto de alta temperatura redefinam as estratégias de fornecimento, tornando a ciência dos materiais um fator crítico ao lado da inovação mecânica na manutenção da participação de mercado no setor de atuadores para aeronaves.

Líderes do Setor de Atuadores para Aeronaves

Honeywell International Inc.

Parker-Hannifin Corporation

Moog Inc.

Safran SA

Collins Aerospace (RTX Corporation)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As atividades de sustentação e modernização militares criam espaço de curto prazo para reparo de atuadores, remanufatura e suporte a nível de componente, além de upgrades de itens substituíveis em linha que melhoram a confiabilidade e a manutenibilidade. Isso se reflete em ações de aquisição do lado da defesa dos EUA em 2026, incluindo a Moog Military Aircraft LLC recebendo um contrato em maio de 2026 para reparo de atuadores de dobramento de pá e módulos de potência do V-22, e uma ordem de entrega de fevereiro de 2026 ligada à remanufatura de atuadores de controle de voo para a frota B-2, enquanto a DLA Aviation emitiu uma solicitação em fevereiro de 2026 para um IDIQ multianual cobrindo componentes de atuadores eletromecânicos de capota do F-16. Essas ações recompensam fornecedores com redes de reparo, capacidade de teste e controle de configuração em plataformas de longa vida útil.

Os programas de eletrificação na aviação comercial e na mobilidade aérea avançada também apoiam oportunidades em torno das famílias de atuação eletromecânica, gestão térmica e monitoramento de integridade embarcado, particularmente quando as companhias aéreas priorizam valor orientado à manutenção em vez de retrofits de sistema completo. A seleção da Liebherr-Aerospace pela Wisk em outubro de 2025 para a atuação eletromecânica da Geração 6 de eVTOL destaca a demanda por arquiteturas de atuação elétrica certificáveis em novas categorias de fuselagem. Paralelamente, iniciativas de localização estão abrindo rotas de fornecimento e parceria, como o acordo de licença de transferência de tecnologia da HAL com a RCI em junho de 2026 para estabelecer instalações de fabricação de atuadores de controle de voo indígenas para o programa LCA-Tejas, expandindo a capacidade de produção regional e gerando trabalho de qualificação e integração da cadeia de suprimentos para materiais, subcomponentes e infraestrutura de teste.

Desenvolvimentos recentes do setor

- Junho de 2026: A Hindustan Aeronautics Limited (HAL) assinou um acordo de licença para transferência de tecnologia com o Research Centre Imarat (RCI) para estabelecer instalações de fabricação de atuadores de controle de voo indígenas para o programa LCA-Tejas. O movimento reforça a capacidade local de produção de atuadores e transfere mais atividades de qualificação, teste e fornecimento de subníveis para a Índia em uma classe de componentes críticos para a segurança.

- Outubro de 2025: A Wisk Aero selecionou a Liebherr-Aerospace como fornecedora estratégica para o sistema de atuação autônomo e totalmente elétrico da Geração 6 de eVTOL. Essa conquista ancora uma vitória de atuação eletromecânica na mobilidade aérea avançada e eleva a demanda por redundância, eletrônicos certificáveis e projetos de alta densidade de potência alinhados a arquiteturas totalmente elétricas.

- Junho de 2025: A Collins Aerospace expandiu sua presença em sistemas de atuação de reversor de empuxo elétrico (elecTRAS) ao adicionar capacidade dedicada de engenharia e produção no Reino Unido (Wolverhampton) e na França (Colomiers). O investimento apoia a industrialização em maior escala da atuação de reversor de empuxo elétrico e reforça a transição de arquiteturas hidráulicas para sistemas eletrificados em plataformas widebody em produção.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado abrange a receita obtida com atuadores de aeronaves que convertem um comando em movimento controlado dentro de uma aeronave, em projetos hidráulicos, elétricos, eletromecânicos, pneumáticos e mecânicos, incluindo demanda de OEM e de mercado de reposição.

Exclusões de escopo: excluímos mecanismos de ajuste de assentos de passageiros e bancadas de teste em solo.

Visão geral da segmentação

- Por Tipo

- Linear

- Rotativo

- Por Sistema

- Atuadores Hidráulicos

- Atuadores Elétricos/Eletromecânicos

- Atuadores Pneumáticos

- Atuadores Mecânicos

- Por Aplicação

- Superfícies de Controle de Voo

- Trem de Pouso e Frenagem

- Sistema de Atuação do Reversor de Empuxo

- Sistemas de Cabine e Assento

- Sistemas Ambientais e Utilitários

- Sistema de Armazenamento e Distribuição de Combustível

- Por Usuário Final

- Aviação Comercial

- Aviação Militar

- Aviação Geral

- Por Configuração

- Fabricante de Equipamento Original

- Pós-Venda

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- França

- Alemanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Restante da América do Sul

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

Para construir a primeira estimativa do mercado, começamos com sinais públicos de produção aeroespacial e de frota, e então os alinhamos com o conteúdo de atuadores por plataforma e os padrões de substituição. Referências comuns incluem divulgações de entregas e carteiras de pedidos de aeronaves, publicações estatísticas de aviação civil, documentos orçamentários de defesa e orientações de aeronavegabilidade e manutenção de reguladores que afetam os cronogramas de substituição de peças.

Também revisamos fontes como estatísticas de comércio aduaneiro para componentes aeroespaciais, bases de dados de patentes que mostram o ritmo de adoção eletromecânica, periódicos de engenharia aeroespacial revisados por pares e publicações de associações que discutem intervalos de manutenção e tendências de confiabilidade. Relatórios anuais de empresas, apresentações a investidores e coberturas jornalísticas confiáveis são usados para verificar cruzadamente onde a receita está sendo gerada entre a instalação em OEM e o suporte de mercado de reposição. Para normalização, usamos uma assinatura paga para dados financeiros de empresas e um feed de notícias e finanças para manter o contexto ao nível de entidade consistente. As fontes listadas acima são apenas ilustrativas, e muitos outros documentos são revisados para coleta de dados, validação e esclarecimento.

Entrevistas primárias e pesquisas

O trabalho primário é usado para testar as premissas documentais que mais influenciam o modelo, especialmente o conteúdo de atuadores por aeronave, a intensidade de retrofit e a movimentação de preços por tecnologia. Falamos com participantes em toda a cadeia de valor, incluindo fornecedores de componentes, integradores de aeronaves e subsistemas, equipes focadas em MRO e funções de aquisição e engenharia do lado do comprador, o que ajuda a reconciliar diferenças por região e por plataforma de aeronave.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 36% | CXOs: 16% | APAC: 38% |

| Nível médio: 45% | Líderes funcionais/de unidade: 34% | EMEA: 37% |

| Players menores: 19% | Gerentes: 50% | Américas: 25% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down, na qual as entregas de aeronaves, a frota instalada e a utilização de horas de voo são traduzidas em pools de demanda de atuadores por plataforma e por principais pontos de contato do sistema. Esses pools de demanda são então ajustados usando insumos práticos, como taxas de produção de OEM, o momento de retrofit e modernização, contagens típicas de shipset para funções principais de controle e utilidade, e um fator de substituição de mercado de reposição ligado a ciclos de manutenção e taxas de remoção.

Para manter os totais realistas, corroboramos o resultado com verificações seletivas bottom-up, como faixas de preço médio de venda amostradas por tipo de sistema de atuador, verificações de canal sobre o mix de mercado de reposição e divisões de receita do lado do fornecedor onde há divulgações disponíveis. Quando surgem lacunas, elas são tratadas por meio de proxy conservador, em que o detalhe de plataforma ausente é preenchido usando a família de aeronaves comparável mais próxima e depois verificado por meio de feedback de especialistas.

Para a previsão, é utilizada análise de cenários, de modo que o crescimento não seja impulsionado por uma única linha de tendência, e então cada cenário é ancorado às taxas esperadas de construção de aeronaves e ao crescimento da frota. A visão prospectiva é influenciada por indicadores como a mudança da participação de eletrificação (hidráulico para eletromecânico), a estabilidade das aquisições de defesa, a atividade de MRO e os ciclos de visitas ao hangar, e a movimentação de preços unitários decorrente de custos de materiais e certificação, com essas premissas ajustadas com base no que os entrevistados observam nos programas atuais.

Validação de dados e ciclo de atualização

A validação é feita por meio de múltiplas verificações para que o número final permaneça consistente com a atividade real das aeronaves. Comparamos os resultados modelados com sinais independentes, como totais de entregas, direção da frota em serviço e expectativas de mix entre OEM e mercado de reposição, e então procuramos por saltos incomuns em preços ou volumes que não correspondam aos ciclos dos programas.

Antes da aprovação final, os resultados são revisados por outro analista para consistência lógica, alinhamento de unidades e tratamento de moeda, e qualquer variação grande dispara uma reverificação das premissas subjacentes e um recontato direcionado com as fontes. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como mudanças acentuadas de produção, grandes atrasos de plataforma ou mudanças abruptas na adoção de tecnologia de atuadores. Pouco antes da entrega, é realizada uma última revisão final para que os clientes recebam a visão mais atualizada.

Tamanho do mercado de atuadores de aeronaves da Mordor Intelligence em comparação com outras estimativas publicadas

Os valores de mercado publicados para atuadores de aeronaves podem parecer muito distantes porque cada editora traça a linha de forma diferente sobre o que conta como venda de atuador e como a demanda de OEM versus mercado de reposição é cronometrada. As diferenças também vêm de quão rápido os aumentos de preços são aplicados e se o modelo é construído a partir de sinais de atividade de aeronaves ou de pools mais amplos de receita de componentes aeroespaciais.

A principal lacuna vem da inclusão de hardware de atuação adjacente, como mecanismos de assento e equipamentos terrestres não relacionados a aeronaves. Em contraste, a Mordor Intelligence contabiliza receita apenas para atuadores instalados em sistemas de aeronaves, apoiados por instalação em OEM ou substituição no mercado de reposição, e mantém a conversão e a precificação vinculadas a entregas de aeronaves, uso da frota e mix tecnológico.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 10,86 bilhões de USD (2026) | |

| Editora do Setor A | 19,71 bilhões de USD (2025) | A estimativa parece usar um escopo de componentes mais amplo e pode agrupar categorias mais abrangentes de atuação de aeronaves, o que pode elevar os totais quando mecanismos adjacentes são incluídos e quando o ano-base é diferente. |

| Editora do Setor B | 8,64 bilhões de USD (2024) | O número é apresentado com um ano-base anterior e provavelmente está mais ancorado em premissas de cobertura de receita de fabricantes, o que pode subestimar os totais se a intensidade do mercado de reposição e a recuperação atual da produção não forem totalmente refletidas. |

A tabela mostra que a dispersão é explicada principalmente por escolhas de escopo, tempo do ano-base e como a intensidade do mercado de reposição é tratada. Ao manter o modelo vinculado a entregas de aeronaves, atividade da frota e um ciclo claro de demanda entre OEM e mercado de reposição, nosso dimensionamento permanece rastreável a insumos que podem ser verificados e repetidos ano após ano.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de atuadores para aeronaves em 2031?

O mercado de atuadores para aeronaves está previsto para atingir USD 14,84 bilhões até 2031, refletindo um CAGR de 6,45%.

Qual tipo de atuador atualmente domina as novas entregas?

As unidades lineares dominam, detendo 70,55% de participação de mercado em 2025 devido a aplicações de curso longo em trens de pouso e flaps.

Qual região crescerá mais rapidamente nos próximos cinco anos?

A Ásia-Pacífico está preparada para avançar a um CAGR de 7,25% até 2031, impulsionada pelo C919 da COMAC e pelos programas de defesa indianos.

Por que as companhias aéreas estão adotando atuadores inteligentes?

Os atuadores equipados com sensores permitem a manutenção preditiva que pode reduzir eventos não programados em mais de 30% e diminuir os custos de aeronave em solo.

Como os mandatos de sustentabilidade estão influenciando o design dos atuadores?

As iniciativas de SAF e hidrogênio exigem atuadores de sistema de combustível com novos materiais de vedação e cursos mais longos, gerando novos ciclos de design.

Qual é o principal risco da cadeia de suprimentos para os atuadores eletromecânicos?

A dependência de magnetos de terras raras chineses expõe os fabricantes a picos de preços e atrasos nas entregas, impulsionando pesquisas em químicas alternativas de motores.

Página atualizada pela última vez em: