Tamanho e Participação do Mercado de Atuadores Automotivos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 23.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 30.53 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.44% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Atuadores Automotivos por Mordor Intelligence

O mercado de atuadores automotivos foi avaliado em USD 22,19 bilhões em 2025 e estima-se que cresça de USD 23,39 bilhões em 2026 para atingir USD 30,53 bilhões até 2031, a uma CAGR de 5,44% durante o período de previsão (2026-2031). O acirramento das regulamentações de emissões e segurança, o aumento dos volumes de veículos elétricos (VEs) e a transição de conexões mecânicas para controles definidos por software sustentam coletivamente a demanda contínua por atuação inteligente nos domínios de trem de força, chassi e carroceria. Os fabricantes de automóveis precisam incorporar atuadores precisos e responsivos para atender ao mandato do Regulamento Geral de Segurança II da União Europeia relativo aos sistemas avançados de assistência ao condutor (ADAS) em todos os novos veículos a partir de julho de 2024[1]"Regulamento de Segurança Geral II,", Comissão Europeia, europa.eu. A intensidade competitiva está crescendo à medida que os fornecedores de nível 1 (Tier-1) pivotam em direção a soluções de freio por fio (brake-by-wire), eixo elétrico (e-axle) e ligas de memória de forma (SMA) que aumentam a integração funcional, reduzindo o peso e o consumo de energia.

Principais Conclusões do Relatório

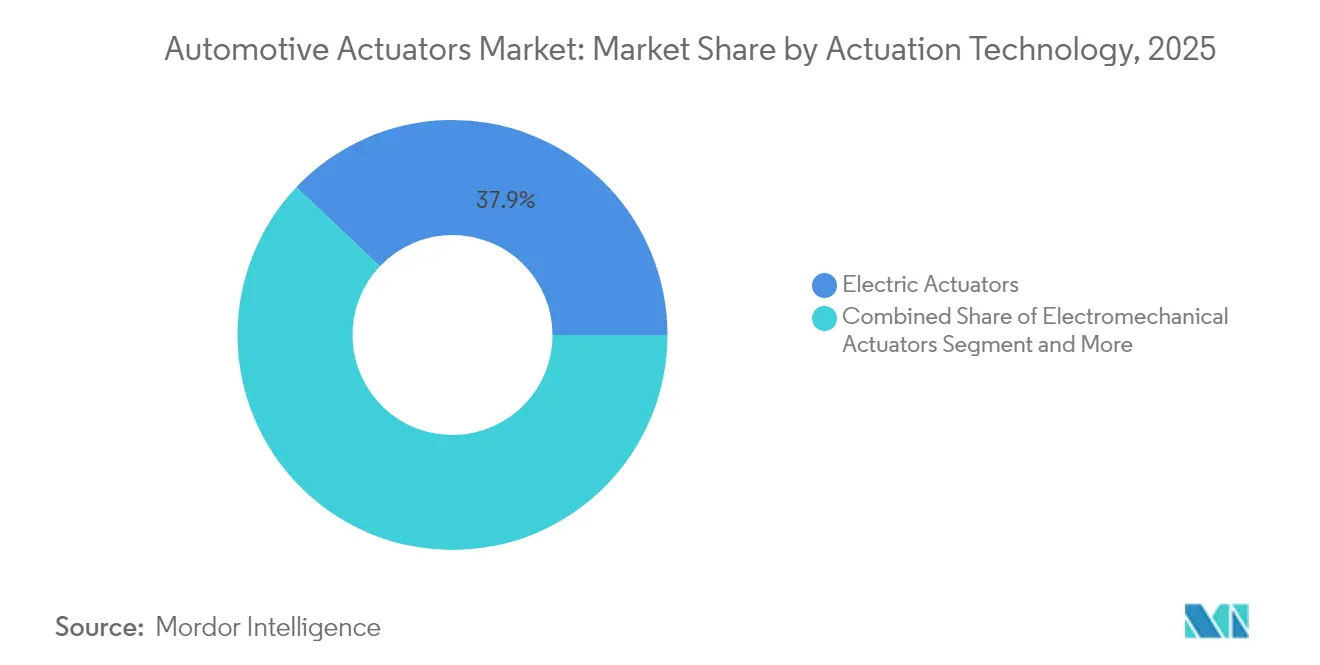

- Por tecnologia de atuação, os atuadores elétricos lideraram com 37,94% da participação do mercado de atuadores automotivos em 2025, enquanto os dispositivos de liga de memória de forma estão se expandindo mais rapidamente a uma CAGR de 9,60% até 2031.

- Por tipo de movimento, os sistemas lineares representaram 62,01% do tamanho do mercado de atuadores automotivos em 2025, enquanto os projetos rotativos registram a maior CAGR de 7,72% até 2031.

- Por aplicação, as unidades de borboleta retiveram uma participação de 24,28% do tamanho do mercado de atuadores automotivos em 2025, porém os atuadores de suspensão e chassi estão avançando a uma CAGR de 7,43% até 2031.

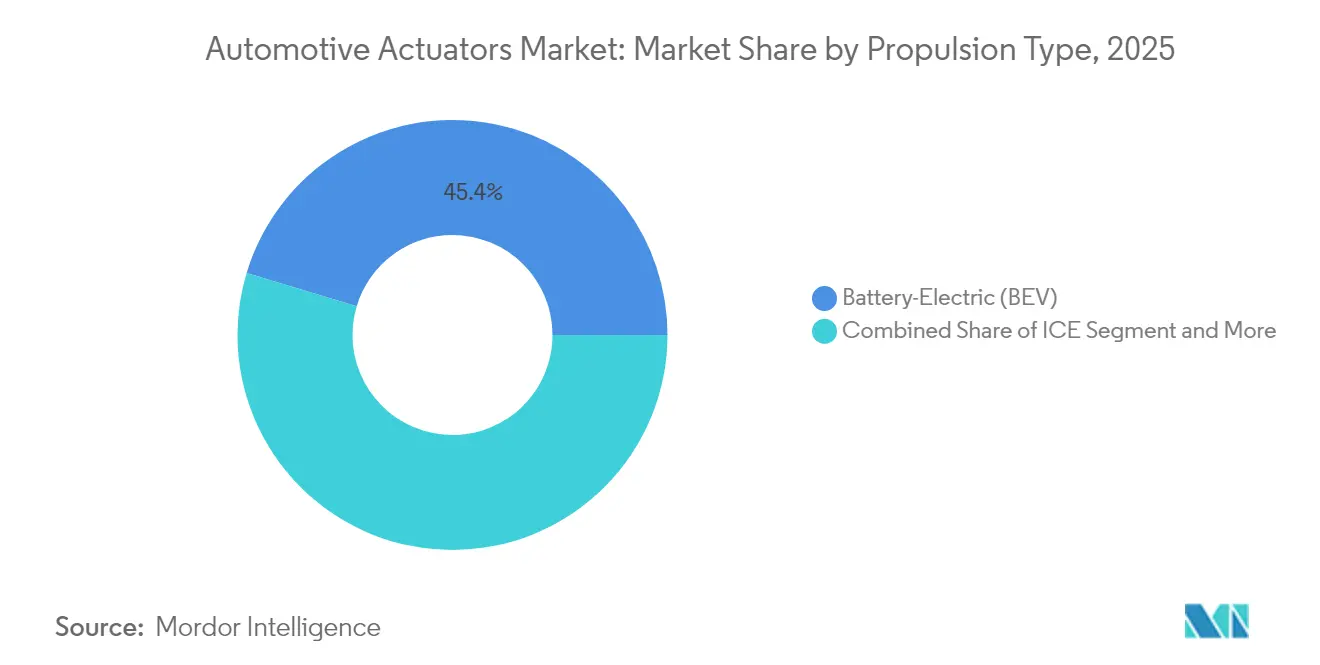

- Por propulsão, os veículos elétricos a bateria capturaram 45,35% da participação do mercado de atuadores automotivos em 2025 e projetam-se para crescer a uma CAGR de 9,41% até 2031.

- Por tipo de veículo, os carros de passeio detinham 70,85% do tamanho do mercado de atuadores automotivos em 2025, enquanto os ônibus representam o segmento de crescimento mais rápido a uma CAGR de 9,39% até 2031.

- Por canal de vendas, os OEMs responderam por 80,11% da participação do mercado de atuadores automotivos em 2025, com as receitas do pós-venda ficando aquém, mas registrando uma CAGR de 8,51% até 2031.

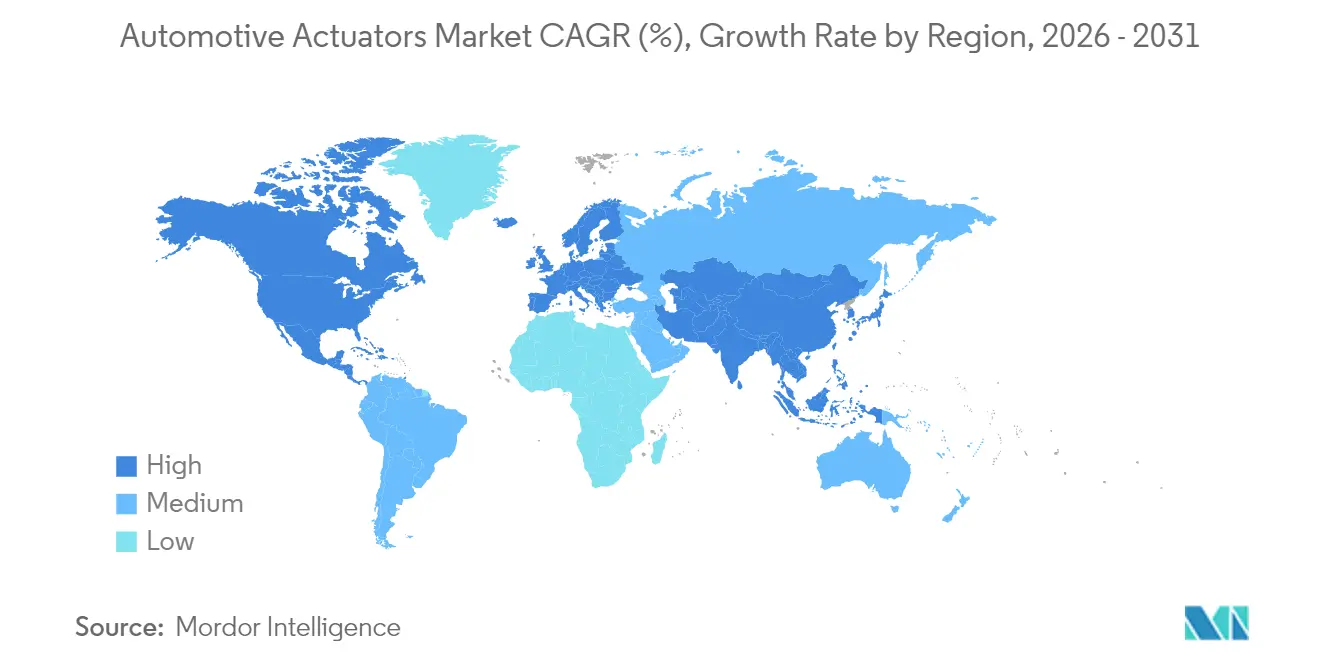

- A Ásia-Pacífico dominou com uma fatia de 41,86% do tamanho do mercado de atuadores automotivos em 2025 e registrará uma CAGR de 8,48% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Atuadores Automotivos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Demanda Crescente por Recursos Avançados de Segurança e Conforto | +1.2% | UE, América do Norte, expansão global | Médio prazo (2 a 4 anos) |

| Aumento na Eletrificação de Veículos e Produção de VEs | +1.8% | Núcleo da Ásia-Pacífico; América do Norte e UE seguem | Longo prazo (≥4 anos) |

| Regulamentações Globais Mais Rígidas de Emissões/Eficiência de Combustível | +0.9% | Global | Curto prazo (≤2 anos) |

| Expansão da Produção de Carros de Passeio na Ásia-Pacífico | +0.7% | Ásia-Pacífico; impacto indireto na cadeia de fornecimento global | Médio prazo (2 a 4 anos) |

| Liga de Memória de Forma e Microatuadores Piezoelétricos Liberam Espaço Interior | +0.4% | Global, segmento premium primeiro | Longo prazo (≥4 anos) |

| Atuadores Definidos por Software Calibrados via OTA Reduzem o Tempo de Inatividade | +0.3% | América do Norte, UE inicialmente; Ásia-Pacífico segue | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Recursos Avançados de Segurança e Conforto

Os mandatos globais de ADAS continuam a incorporar atuadores em conjuntos de direção, frenagem e suspensão. O Regulamento Geral de Segurança II da UE exige assistência inteligente de velocidade, frenagem de emergência autônoma e suporte de manutenção de faixa em cada novo modelo lançado após julho de 2024, garantindo volumes plurianuais para atuadores de precisão. Nos Estados Unidos, a NHTSA atualizou seu Programa de Avaliação de Novos Automóveis para incluir quatro tecnologias adicionais de ADAS que permanecerão como critérios de teste até 2033 [2]"NCAP Enhancements,", Administração Nacional de Segurança do Tráfego Rodoviário, nhtsa.gov. A disposição dos consumidores em pagar por soluções de segurança de código aberto sinaliza espaço de compra para atuação avançada. O aumento anual na produção de câmeras na Continental demonstra uma tendência notável: à medida que a produção de sensores se expande, a implementação de atuadores cresce em conjunto. A fusão inovadora de sensores hápticos revitaliza os sistemas eletromecânicos tradicionais, reduzindo efetivamente as lacunas de percepção que frequentemente desafiam a condução autônoma. Essa integração promissora promete aprimorar a experiência sensorial, criando uma interação mais intuitiva entre os veículos e o ambiente ao seu redor.

Expansão da Produção de Carros de Passeio na Ásia-Pacífico

Em 2024, a China atingiu um marco de produção notável ao lançar impressionantes 31,436 milhões de veículos, consolidando sua posição como potência automotiva global. Enquanto isso, a região da ASEAN está em um caminho determinado para atingir uma produção anual de veículos de quase 6 milhões de unidades até meados da década de 2030, impulsionada por incentivos atrativos da Tailândia e da Indonésia. O inovador programa EV3.5 da Tailândia está na vanguarda, promovendo a produção localizada de componentes e incentivando o desenvolvimento de cadeias de fornecimento regionais para atuadores de direção.

À medida que os fabricantes de equipamentos originais (OEMs) chineses adotam a integração vertical, não apenas racionalizam suas estruturas de custo, mas também fomentam uma rápida troca de especialização em manufatura especializada além das fronteiras. Essa evolução dinâmica é ainda moldada pela dominância da China no mercado de minerais de terras raras, o que influencia significativamente as estratégias de design global, direcionando-as ao desenvolvimento de arquiteturas de veículos sem ímãs.

Liga de Memória de Forma e Microatuadores Piezoelétricos Liberam Espaço Interior

A SMA de Cu-Al-Mn fornece alta produção de trabalho em temperaturas criogênicas e elevadas, tornando-a ideal para registros compactos de HVAC e aletas aerodinâmicas ativas. Dispositivos piezoelétricos como o PowerHap da TDK atingem resposta em sub-microssegundos para feedback háptico, atendendo aos requisitos de experiência do usuário de cockpit de próxima geração. Transdutores de chapa metálica microestruturados embutidos com fibras piezocerâmicas permitem monitoramento de integridade estrutural em tempo real, agregando valor de manutenção preditiva. O atuador rotativo Solligence da Johnson Electric combina IA embarcada com operação biestável para reduzir o consumo de energia enquanto atinge tempos de comutação de 5 μs. Esses avanços de materiais reduzem a contagem de componentes, liberam volume de cabine e apoiam a liberdade de design em veículos definidos por software.

Atuadores Definidos por Software Calibrados via OTA Reduzem o Tempo de Inatividade

Até 2030, prevê-se que uma onda transformadora de veículos conectados à internet revolucionará o panorama automotivo, atuando como uma estrutura vital para calibração remota e reduzindo drasticamente a necessidade de visitas a concessionárias. A abordagem estratégica da Tesla em relação ao lançamento de recursos demonstra o imenso potencial das atualizações via OTA (over-the-air) para aprimorar o valor do veículo, uma tendência que está sendo rapidamente seguida por fabricantes chineses ansiosos para capitalizar sobre esse modelo inovador.

Para proteger esses avanços, redes internas de veículo seguras, combinadas com autenticação criptográfica sofisticada de entidades, mitigam efetivamente os riscos cibernéticos, abrindo caminho para a implementação segura de firmware de atuadores. No cerne dessa evolução tecnológica está o supercomputador ProAI da ZF, que aproveita o poder da IA de borda para controle de movimento preciso, coordenando perfeitamente algoritmos baseados em nuvem com atuadores distribuídos pelo veículo.

Adicionalmente, a introdução de recursos de atuadores baseados em assinatura - desde opções luxuosas de massagem aprimorada de assento até sistemas avançados de amortecimento adaptativo - oferece aos fabricantes uma nova fonte de receita. No entanto, essa mudança exige governança rigorosa de dados e integração harmoniosa com sistemas legados para garantir uma transição fluida e preservar a integridade da experiência de condução.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Volatilidade no Fornecimento de Ímãs de Terras Raras Eleva os Custos | -0.9% | América do Norte e UE mais expostas | Curto prazo (≤2 anos) |

| Alto Custo de Lista de Materiais (BOM) dos Atuadores Inteligentes de Próxima Geração | -0.8% | Global, segmento premium primeiro | Curto prazo (≤2 anos) |

| Acionamentos Elétricos de Estado Sólido Reduzem a Contagem de Atuadores | -0.6% | Ásia-Pacífico e UE liderando a adoção | Longo prazo (≥4 anos) |

| Preocupações de Confiabilidade em Ciclos de Trabalho em Alta Temperatura | -0.5% | Global, regiões de clima extremo | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade no Fornecimento de Ímãs de Terras Raras Eleva os Custos

A China domina o mercado de processamento de terras raras com uma participação impressionante de 90%, e a imposição recente de licenciamento de exportação mais rígido começou a repercutir em todo o setor. Grandes fabricantes, como a Ford, já foram obrigados a interromper a produção de sua linha Explorer EV na Europa, evidenciando a fragilidade da cadeia de fornecimento.

A Aliança para a Inovação Automotiva emitiu um alerta severo: se as restrições de fornecimento piorarem, as operações norte-americanas poderão enfrentar paralisações significativas, lançando uma sombra sobre o futuro do setor automotivo. O motor síncrono de excitação separada eficiente da ZF elimina o conteúdo pesado de terras raras, mas exige novas ferramentas e validação. A demanda crescente por neodímio e disprósio até 2040 mantém a pressão sobre os preços, compelindo a pesquisa e o desenvolvimento em compostos de Sm₂Fe₁₇N₃ e Fe₁₆N₂, ainda que com ciclos de desenvolvimento mais longos. Os fornecedores se protegem com duplo fornecimento e ímãs reciclados, mas a diversificação completa ainda está a anos de distância.

Alto Custo de Lista de Materiais (BOM) dos Atuadores Inteligentes de Próxima Geração

O valor dos semicondutores por veículo está prestes a disparar, dobrando até 2030 à medida que as unidades de controle preparadas para IA se tornam onipresentes, elevando significativamente os custos associados à lista de materiais dos atuadores. O panorama de semicondutores automotivos está à beira de uma expansão substancial até 2032, com as unidades de controle eletrônico (ECUs) de atuadores conquistando uma parcela notável desse crescimento. Embora elegantes e eficientes em termos de espaço, os Atuadores de Material Inteligente (SMA) estão carregados de matérias-primas de alto nível e custos de processamento intrincados, o que atualmente limita sua implantação a veículos de luxo premium.

A integração de inteligência artificial para autodiagnóstico amplifica tanto os custos de hardware quanto de software, criando uma camada adicional de complexidade financeira. Os Fabricantes de Equipamentos Originais (OEMs) enfrentam o desafio crucial de avaliar a disposição do cliente em investir diante do contexto de acessibilidade financeira, especialmente em mercados emergentes sensíveis onde as restrições orçamentárias são fundamentais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Atuação: A Dominância Elétrica Impulsiona a Inovação

Os atuadores elétricos capturaram 37,94% do tamanho do mercado de atuadores automotivos em 2025, pois os OEMs preferiram sua controlabilidade e integração perfeita com arquiteturas elétricas/eletrônicas (E/E) centralizadas. As unidades eletromecânicas permanecem as escolhas padrão para trens de força híbridos que requerem uma solução mecânica de segurança, enquanto os sistemas hidráulicos diminuem fora dos caminhões pesados devido a desvantagens de peso e manutenção. Os atuadores SMA estão avançando a uma CAGR de 9,60%, aproveitando altas relações força-massa para substituir motores volumosos em funções de assento, ventilação e travamento, liberando assim economias de espaço na cabine. Os acionamentos piezoelétricos atendem às necessidades de precisão em microssegundos em injetores de combustível e painéis de instrumentos hápticos, enquanto as soluções pneumáticas persistem em segmentos comerciais de nicho onde sistemas de ar embarcados já existem.

As perspectivas de crescimento dependem de firmware de autossintonia habilitado por IA que prolonga a vida útil e reduz o tempo de calibração. Os atuadores elétricos agora incorporam chips de monitoramento de condição embarcados que preveem modos de falha, reduzindo os custos de garantia. Os fornecedores de SMA fazem parceria com fornecedores Tier-1 para escalar técnicas de sinterização que aproximam a paridade de custo por unidade. Os fornecedores de dispositivos piezoelétricos promovem confiabilidade de nível automotivo em amplas faixas de temperatura para garantir vitórias em interfaces homem-máquina (HMI) de cockpit. À medida que as atualizações via OTA se expandem, a modularidade do firmware permite que os OEMs implementem novos perfis de atuação sem alterações de hardware, reforçando a mudança do mercado de atuadores automotivos em direção à funcionalidade definida por software.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante a aquisição do relatório

Por Tipo de Movimento: Sistemas Lineares Lideram o Mercado

Os mecanismos lineares responderam por 62,01% do tamanho do mercado de atuadores automotivos em 2025, sustentados por fechadores de portas, trilhos de assento e amortecedores ativos. As metas de sustentabilidade dos OEMs favorecem os dispositivos lineares elétricos que consomem 20% menos energia do que os equivalentes hidráulicos e se integram facilmente em redes de alimentação de 48 V. Os painéis de manutenção preditiva originados de dados de curso capturados em nuvem reduzem colapsos inesperados na suspensão adaptativa, melhorando o conforto de marcha.

Embora menores em volume, os atuadores rotativos são essenciais para sistemas de direção por fio (steer-by-wire) e controle ativo de rolagem. Além disso, os projetos rotativos projetam-se para obter a maior CAGR de 7,72% até 2031. Programas avançados de chassi, como o sMOTION da ZF, fornecem elevação de 80 mm em 0,5 s, demonstrando como os módulos rotativos de alto torque aprimoram o manuseio dinâmico. Os acionamentos rotativos de próxima geração empregam ímãs compactos ou arquiteturas sem terras raras para contornar os riscos de fornecimento, mantendo a densidade de torque. Os fornecedores integram chips de IA de borda que registram assinaturas de microvibração, permitindo recalibração durante a vida útil - um recurso bem adequado aos modelos de receita baseados em serviços crescentes no mercado de atuadores automotivos.

Por Tipo de Aplicação: A Liderança da Borboleta Enfrenta Disrupção

Os corpos de borboleta ainda desfrutam de 24,28% da participação do mercado de atuadores automotivos em 2025, devido ao grande parque de veículos com motor de combustão interna, mas o impulso dos veículos elétricos a bateria (BEV) elimina as necessidades tradicionais de gerenciamento de ar. Para se manterem relevantes, os fornecedores de borboleta incorporam controladores inteligentes que interagem com o ADAS para conformidade com limites de velocidade e mapeamento de emissões. Eles também diversificam para válvulas de dosagem de pilhas de célula de combustível de hidrogênio.

Os atuadores de suspensão e chassi, expandindo-se a uma CAGR de 7,43% durante o período de previsão, beneficiam-se de sistemas de marcha ativa em VEs premium que mascaram o peso da bateria. Os amortecedores magnetorreológicos respondem em milissegundos às entradas dos sensores, suavizando as asperezas em estradas irregulares. Os atuadores de freio acompanham a tendência do freio por fio (brake-by-wire); o mais recente projeto da ZF marca um pedido fundamental à medida que os veículos leves eliminam a tubulação hidráulica. Os mecanismos de ajuste de assento migram para cabos SMA leves, e os sistemas de porta adotam módulos de fechamento suave vinculados às chaves do smartphone. Os atuadores de gerenciamento térmico escalam rapidamente nos VEs, modulando os circuitos de refrigerante para a longevidade da bateria.

Por Propulsão do Veículo: O Segmento de VEB Acelera o Crescimento

Os veículos elétricos a bateria detinham 45,35% da participação do mercado de atuadores automotivos em 2025, crescendo a uma CAGR de 9,41%, pois exigem atuação térmica, de freio e de trem de força precisas para eficiência e segurança. As pilhas de software centralizadas nos VEBs permitem coordenação entre domínios, por exemplo, integrando o torque de frenagem regenerativa com a firmeza do amortecedor para coleta de energia.

A demanda por atuadores de motor de combustão interna está passando por uma contração, mas continua estável, particularmente em mercados emergentes onde a dependência da combustão interna permanece forte. Tecnologias inovadoras como sistemas avançados de recirculação de gases de escape e atuadores de geometria de turbo desempenham um papel fundamental na navegação por regulamentações ambientais cada vez mais rigorosas, ajudando os fabricantes a cumprirem normas que se aproximam gradualmente das datas de eliminação progressiva.

Enquanto isso, os veículos híbridos servem como uma ponte vital nessa transição, incorporando componentes sofisticados como embreagens elétricas e atuadores de resfriamento de motor. Essas adições aumentam significativamente a contagem total de unidades necessárias, demonstrando uma combinação de tradição e inovação.

Os Veículos Elétricos a Célula de Combustível (VECC), embora ainda sejam um participante menor no mercado atual, utilizam tecnologias de ponta como válvulas de hidrogênio de alta pressão e aletas de umidificador. Espera-se que essas aplicações de nicho vejam um crescimento considerável, particularmente dentro das frotas de uso intensivo, até 2031, anunciando uma mudança transformadora no panorama automotivo.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante a aquisição do relatório

Por Tipo de Veículo: Carros de Passeio Impulsionam o Volume

Em 2025, os carros de passeio comandaram impressionantes 70,85% do mercado de atuadores automotivos, impulsionados pelo crescente desejo dos consumidores por recursos de conforto aprimorados. Elementos luxuosos como assentos com ajuste elétrico, sistemas de entrada sem mãos e sofisticadas saídas de climatização zonal tornaram-se essenciais, transformando a experiência de condução em uma de máxima conveniência. Além disso, a implementação de Sistemas Avançados de Assistência ao Condutor (ADAS) obrigatórios aumenta significativamente o número de atuadores integrados em cada veículo, garantindo que os automóveis modernos sejam não apenas confortáveis, mas também equipados com tecnologia de ponta.

Os ônibus registram a CAGR mais forte de 9,39% à medida que as cidades eletrificam suas frotas. Os mecanismos de acessibilidade de piso baixo e de inclinação do ônibus impulsionam os volumes de atuadores lineares, enquanto os circuitos de gerenciamento térmico mitigam o calor da bateria sob ciclos de trabalho urbanos.

Os veículos comerciais leves sustentam o crescimento com base na demanda do comércio eletrônico, integrando atuadores inteligentes para portas de carregamento autônomas. Os caminhões pesados adotam atuadores avançados de freio, direção e suspensão para cumprir as normas de segurança e pavimentar o caminho para a autonomia Nível 4 em centros logísticos.

Por Canal de Vendas: A Dominância dos OEMs Molda a Inovação

Os OEMs absorveram 80,11% da participação do mercado de atuadores automotivos em 2025, pois a complexidade de integração vincula os fornecedores a contratos de plataforma de vários anos. Os fornecedores Tier-1 codesenvolvem eixos elétricos (e-axles), sistemas de freio por fio (brake-by-wire) e atuadores zonais que incorporam firmware de cibersegurança e segurança funcional desde o início.

O mercado de pós-venda está experimentando uma CAGR robusta de 8,51% projetada até 2031. Esse setor vibrante desempenha um papel crucial no fornecimento de peças de reposição para componentes essenciais do veículo, como motores de portas, elevadores de janelas e aletas de HVAC, especialmente à medida que as frotas de veículos continuam a envelhecer. Empresas notáveis do setor, como a Standard Motor Products e a Continental, estão expandindo suas ofertas de freio de estacionamento eletrônico, demonstrando que até mesmo os sistemas automotivos mais avançados podem encontrar seu lugar no mercado de pós-venda. Além disso, o advento das atualizações via OTA (over-the-air) está criando um mercado híbrido dinâmico onde os fabricantes de equipamentos originais (OEMs) podem oferecer diretamente melhorias de recursos aos proprietários de veículos, mesclando perfeitamente os limites tradicionais do varejo e revolucionando a forma como os consumidores interagem com seus veículos.

Análise Geográfica

A Ásia-Pacífico detinha 41,86% do tamanho do mercado de atuadores automotivos em 2025 e crescerá a uma CAGR de 8,48% até 2031. O impulso da China na produção de veículos elétricos está aumentando a demanda regional, apoiado por subsídios estatais e manufatura em larga escala. A meta de produção de seis milhões de unidades da ASEAN na próxima metade da década oferece centros secundários que atraem fábricas de fornecedores Tier-1, amortecendo o risco geopolítico. O Japão e a Coreia do Sul aproveitam a especialização em eletrônicos para exportar atuadores de alta precisão, enquanto a Índia aumenta a produção econômica para os mercados doméstico e de exportação.

A América do Norte está se expandindo de forma constante em termos de conformidade regulatória e incentivos de relocalização da produção. A norma multipoluente da EPA obriga novos atuadores de motor de combustão, enquanto a Lei de Redução da Inflação apoia a localização da cadeia de fornecimento de VEs.

A Europa permanece tecnologicamente avançada, mas restrita na cadeia de fornecimento pela exposição às terras raras. A diretiva Euro 7 e o Regulamento Geral de Segurança II sustentam a demanda por atuadores tanto no trem de força quanto em ADAS. A produção de 10 milhões de câmeras da Continental e as conquistas de freio por fio (brake-by-wire) da ZF ilustram a liderança da Continental, mas a proteção de matérias-primas e os custos de energia desafiam a rentabilidade. O Oriente Médio e África e a América do Sul ficam atrás em regulamentações, mas apresentam espaço em branco de longo prazo quando a acessibilidade financeira corresponder às curvas de custo dos atuadores inteligentes.

Panorama regulatório

As normas de segurança e automação estão aumentando o conteúdo de atuadores por veículo, especialmente nos domínios de frenagem, direção e chassi. Na União Europeia, o Regulamento Geral de Segurança II (GSR II) exige diversas funções ADAS em todos os veículos novos a partir de julho de 2024, impulsionando os fabricantes de equipamento original (OEMs) rumo a atuadores mais precisos e diagnosticáveis, integrados a arquiteturas eletrônicas/elétricas centralizadas. As expectativas globais de segurança funcional também são ancoradas pela ISO 26262 (edição de 2018), que continua a moldar as práticas de desenvolvimento e validação de ECUs de atuadores, sensores e software.

As normas de cibersegurança e condução automatizada estão intensificando os requisitos para redes veiculares que comandam e atualizam atuadores. A UNECE WP.29 continua a avançar disposições que afetam os casos de segurança dos sistemas by-wire e de condução automatizada, além do monitoramento em serviço, reforçando a necessidade de controles de atuadores seguros e atualizáveis. Nos Estados Unidos, o marco da Seção 232 impõe uma tarifa de 25% sobre peças automotivas especificadas e, em 2026, reabriu um processo de janela de inclusões para petições, aumentando a carga de conformidade e documentação para importadores, ao mesmo tempo em que incentiva a regionalização de algumas cadeias de suprimento de atuadores e subcomponentes.

Análise da cadeia de valor

A cadeia de valor de atuadores automotivos vai desde materiais e eletrônicos a montante (ímãs de terras raras, aço, cobre, sensores e microcontroladores de grau automotivo), passando pela fabricação de componentes de precisão (engrenagens, rolamentos, estatores/rotores, carcaças), até a integração de módulos mecatrônicos com software embarcado por fornecedores de nível 1 (Tier-1), e finalmente a instalação pelos OEMs nas plataformas de veículos. Os fornecedores Tier-1 cada vez mais co-projetam atuadores com os OEMs para atender às expectativas de segurança funcional e cibersegurança, e frequentemente instalam a produção próxima às fábricas dos OEMs para dar suporte à logística just-in-sequence e reduzir o estoque na linha de produção.

Os principais gargalos incluem longos ciclos de validação dos OEMs (comumente de 12 a 24 meses), capacidade limitada de usinagem de alta precisão e interrupções periódicas no fornecimento de semicondutores de grau automotivo, que podem paralisar a produção de ECUs de atuadores. A concentração no fornecimento de terras raras amplia tanto o risco de custo quanto de continuidade para atuadores acionados por motor, o que está impulsionando mudanças de projeto em direção a arquiteturas com uso reduzido de terras raras ou sem ímãs, além de estratégias de ímãs reciclados. Atividades recentes de programas mostram o valor migrando para sistemas integrados e eletronicamente controlados, incluindo a ZF iniciando a produção em série de sua suspensão a ar eletronicamente controlada OptiRide para a Hyundai (junho de 2025) e a Schaeffler relatando o lançamento da produção em volume de um sistema inteligente de direção nas rodas traseiras para um OEM alemão no início de 2026.

Panorama Competitivo

O mercado de atuadores automotivos é moderadamente consolidado. Bosch, Denso e Continental abrangem especialização química, mecânica e de software, mantendo vantagens de escala. A BorgWarner terá como meta uma receita de produtos eletrônicos (eProduct) de USD 10 bilhões em 2027 por meio de motores de bobina em grampo de alta tensão e diferenciais cruzados elétricos que agrupam a funcionalidade de atuadores[3]"Anúncios de produtos eletrônicos 2024-2025", BorgWarner, borgwarner.com. O expressivo contrato de freio por fio (brake-by-wire) da ZF demonstra a confiança dos OEMs nos sistemas de segurança totalmente eletrônicos, erodindo a posição dominante dos sistemas hidráulicos.

O atuador Solligence da Johnson Electric exemplifica soluções inteligentes que combinam diagnóstico de IA com mecânica biestável para economia de energia. Os especialistas em SMA fazem parceria com fornecedores Tier-1 para incorporar acionamentos compactos em interiores de luxo, ampliando a diversificação de fornecedores. A escassez de terras raras abre caminho para startups sem ímãs, enquanto os grandes players investem em ciclos de reciclagem e duplo fornecimento. Empreendimentos conjuntos, como o eixo elétrico AISIN-BMW e as colaborações Honda-Nissan-Mitsubishi, ilustram estratégias de plataforma em consolidação que distribuem os custos de P&D. A conformidade com a ISO 26262 e as regras de cibersegurança da UNECE eleva as barreiras de entrada, preservando a vantagem dos incumbentes, mas sem imunidade a recém-chegados centrados em software.

Líderes do Setor de Atuadores Automotivos

Robert Bosch GmbH

Denso Corporation

Mitsubishi Electric Corporation

BorgWarner Inc.

Johnson Electric Holdings Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A transição para veículos definidos por software e plataformas eletrificadas está criando espaço em branco para atuadores que combinam mecatrônica com diagnósticos embarcados e capacidade de atualização segura, particularmente em chassi, frenagem e sistemas de fechamento. Uma oportunidade visível é a passagem da suspensão passiva para a totalmente ativa em programas de veículos de nova energia, apoiada por novas ações de capacidade e industrialização, como a Tenneco (Monroe) concluindo uma linha de produção totalmente automatizada para atuadores de suspensão totalmente ativa em sua unidade de Suzhou (junho de 2026) e a aceitação relatada de uma linha de produção nacional de atuadores de suspensão ativa na China com propriedade intelectual própria (junho de 2026). Em conjunto, essas medidas apontam para uma expansão além dos nichos premium e ampliam a base endereçável de aplicação para atuadores lineares e rotativos de maior valor.

As funções de conforto e acesso também estão migrando para sistemas eletromecânicos que podem ser integrados a controladores centrais e modelos de ativação de recursos. A Stabilus posicionou os sistemas eletromecânicos de controle de portas como um campo de crescimento e publicou uma estimativa de que o mercado global de atuadores eletromecânicos de portas se expande de cerca de um milhão de unidades em 2025 para cinco milhões de unidades até 2029, reforçando a demanda por soluções de acionamento compactas, silenciosas e de baixo consumo de energia. A localização da manufatura é outro vetor de oportunidade: investimentos em produção de motores e mecatrônica adjacentes a atuadores, incluindo a Nidec India iniciando obras em Neemrana para motores automotivos e atuadores de trava de estacionamento (com conclusão prevista para setembro de 2026) e a MCE Holdings lançando o MCE Auto Hub em Serendah, Malásia (RM50 milhões, julho de 2026), apoiam a resiliência do fornecimento regional e uma resposta mais rápida aos programas dos OEMs.

Desenvolvimentos recentes do setor

- Abril de 2026: a BorgWarner garantiu três contratos de motores elétricos na China e na Coreia do Sul, incluindo um motor gerador para uma transmissão híbrida de três velocidades utilizando tecnologia de enrolamento hairpin ultracurto. As conquistas vinculam o conteúdo de motores e atuadores a plataformas de trens de força eletrificados e reforçam a demanda dos fornecedores Tier-1 por maior densidade de potência e escalabilidade de fabricação à medida que os lançamentos de produção avançam.

- Abril de 2025: a Continental lançou a Aumovio como uma marca derivada focada em veículos definidos por software, combinando sensores e eletrônicos com soluções de movimento e controle centradas em atuadores. A medida apoia uma integração mais profunda entre o hardware de acionamento e as pilhas de software centralizadas, alinhando os roteiros dos fornecedores com as arquiteturas dos OEMs que enfatizam diagnósticos e capacidade de atualização.

- Abril de 2025: a Standard Motor Products expandiu seu programa de Atuador Eletrônico de Freio de Estacionamento para uma gama mais ampla de veículos importados e nacionais. A cobertura mais ampla do catálogo fortalece a disponibilidade no mercado de reposição para atuadores eletromecânicos críticos à segurança e melhora a continuidade do serviço à medida que os freios de estacionamento eletrônicos se proliferam pelas plataformas de veículos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Escopo do Mercado

Para este estudo, o mercado de atuadores automotivos abrange o valor dos atuadores utilizados em veículos rodoviários para converter energia elétrica, hidráulica ou pneumática em movimento controlado para funções do veículo.

Exclusões de escopo: excluímos atuadores industriais não automotivos e o uso de atuadores em equipamentos fora de estrada, salvo quando fornecidos como aplicação de grau automotivo.

Visão geral da segmentação

- Por Tecnologia de Atuação

- Atuadores Elétricos

- Atuadores Eletromecânicos

- Atuadores Hidráulicos

- Atuadores Pneumáticos

- Atuadores Piezoelétricos

- Atuadores de Liga de Memória de Forma

- Por Tipo de Movimento

- Linear

- Rotativo

- Por Tipo de Aplicação

- Borboleta

- Freio

- Transmissão/Trem de Força

- Ajuste de Assento

- Porta/Fechamento

- HVAC e Gestão Térmica

- Suspensão e Chassi

- Espelho e Iluminação

- Por Propulsão do Veículo

- Motor de Combustão Interna (MCI)

- Veículos Elétricos Híbridos (VEH)

- Veículo Elétrico a Bateria (VEB)

- Veículos Elétricos Híbridos Plug-in (VEHP)

- Veículo Elétrico a Célula de Combustível (VECC)

- Por Tipo de Veículo

- Carros de Passeio

- Veículos Comerciais Leves

- Veículos Comerciais Pesados

- Veículos Fora de Estrada e de Uso Especial

- Por Canal de Vendas

- Fabricantes de Equipamentos Originais (OEM)

- Pós-Venda

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- Restante da América do Norte

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Vietnã

- Indonésia

- Filipinas

- Tailândia

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Egito

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começou com a construção de uma base factual utilizando produção de veículos, frota circulante e fluxos comerciais que influenciam diretamente a demanda e o preço de atuadores. Foram utilizadas fontes públicas como as estatísticas de produção da OICA, páginas da UNECE, páginas de regulamentação de segurança do US DOT, indicadores de eletrificação da IEA e portais nacionais de comércio aduaneiro para mapear como o conteúdo por veículo muda entre regiões e onde as tendências de volume estão se deslocando.

Em seguida, revisamos relatórios anuais de empresas, apresentações a investidores e a imprensa especializada automotiva para acompanhar mudanças no mix de produtos, por exemplo, o acionamento elétrico substituindo o hidráulico em funções selecionadas. Uma assinatura paga focada em dados financeiros e notícias de empresas ajudou a verificar cruzadamente a direção da receita de fornecedores com forte presença de atuadores, e uma base de dados de patentes foi utilizada para avaliar onde a atividade de projeto está aumentando (por exemplo, em frenagem, fechamento e gestão térmica). As fontes listadas aqui são apenas ilustrativas, e muitas outras referências públicas foram utilizadas para coletar dados, validar premissas e esclarecer pontos em aberto.

Entrevistas Primárias e Pesquisas

Foram realizadas chamadas primárias e pesquisas curtas com fornecedores de atuadores, distribuidores de componentes e especialistas em sistemas veiculares, complementadas com contribuições de funções de engenharia e compras em equipes adjacentes aos OEMs. Por se tratar de um mercado global, garantimos que o feedback abrangesse os principais polos produtores de veículos, bem como regiões onde a adoção regulatória e os cronogramas de eletrificação podem alterar rapidamente o conteúdo de atuadores e as premissas de preço médio de venda (ASP).

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 30% | CXOs: 16% | Ásia-Pacífico: 49% |

| Nível médio: 54% | Líderes funcionais/de unidade: 32% | EMEA: 33% |

| Participantes menores: 16% | Gerentes: 52% | Américas: 18% |

Dimensionamento de Mercado e Previsão

O dimensionamento foi construído usando uma reconstrução do conjunto de demanda de cima para baixo (top-down), que parte da produção de veículos por região e mix de motorização, e depois aplica o conteúdo de atuadores por veículo, por função, para chegar à demanda total em unidades. Para manter o modelo fundamentado, utilizamos entradas como divisão entre veículos de passageiros e comerciais, adoção de recursos que adicionam atuadores (bancos elétricos, portas traseiras elétricas, borboleta eletrônica, avanço do freio-por-fio), participação de veículos eletrificados e intensidade de substituição para aplicações de alta movimentação.

Corroboramos os totais com aproximações seletivas de baixo para cima (bottom-up), principalmente verificações amostrais de preço médio de venda (ASP) multiplicado pelo volume para as principais aplicações, além de verificações da direção da receita dos fornecedores. Quando uma aplicação tinha visibilidade pública limitada, fechamos as lacunas com faixas conservadoras. Para a previsão, utilizamos análise de cenários, de modo que diferentes trajetórias para o ritmo de eletrificação, a adoção de regulamentações de segurança e a substituição de tecnologia de atuadores pudessem ser representadas sem forçar uma única curva linear. As premissas foram finalizadas somente após serem testadas com respondentes primários que acompanham mudanças de plataforma e ciclos de fornecimento.

Validação de Dados e Ciclo de Atualização

Antes da aprovação final, os resultados do modelo são triangulados com sinais independentes, como planos de construção de veículos, totais de produção regionais e mudanças observáveis na penetração de recursos que alteram diretamente a contagem de atuadores. Verificações de variância são realizadas entre regiões e entre as principais aplicações, de modo que saltos incomuns sejam sinalizados, investigados e corrigidos, e uma segunda análise por outro analista é concluída para confirmar fórmulas e premissas.

Se surgir alguma discrepância importante, ou se uma mudança externa alterar as expectativas de demanda, por exemplo, uma mudança regulatória ou uma revisão acentuada da produção, os respondentes são recontatados para reverificar os principais fatores. Os relatórios são atualizados anualmente, com atualizações intermediárias acionadas para desenvolvimentos relevantes. Pouco antes da entrega, fazemos uma revisão final para que os clientes recebam a visão mais atual, sustentada pelos dados mais recentes disponíveis.

Tamanho do Mercado de Atuadores Automotivos da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para atuadores automotivos podem parecer muito distantes entre si, mesmo quando o nome do tema soa idêntico. A diferença geralmente decorre de divergências no ano usado para o dimensionamento, no que cada estudo considera como um atuador e em como a penetração de recursos e a precificação são tratadas entre regiões.

Os totais de produção de veículos, as verificações de conteúdo por veículo em nível de aplicação e a validação cruzada com a direção da receita dos fornecedores são os pontos de evidência que mantêm a estimativa da Mordor Intelligence alinhada com o conjunto de demanda instalada para atuadores de grau automotivo, em vez de componentes de movimento industrial adjacentes. Outro fator determinante é a postura de previsão, pois algumas publicações incorporam premissas de eletrificação e adoção de recursos sem reverificar se esses recursos são de série ou opcionais em cada classe de veículo. O momento cambial e o tratamento da inflação também podem alterar o valor destacado.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 23,39 bilhões de USD (2026) | |

| Consultoria Global A | 27,90 bilhões de USD (2024) | Utiliza um ano de dimensionamento anterior e pode ampliar o escopo por meio de cortes de segmento mais amplos, que podem capturar módulos relacionados a atuadores e um conjunto mais amplo de recursos de veículos elétricos, o que pode elevar o total mesmo antes do início da previsão. |

| Editora do Setor B | 23,40 bilhões de USD (2024) | Combina um valor destacado semelhante com um ano-base diferente e uma trajetória de crescimento de longo prazo mais alta, o que sugere premissas mais agressivas para a substituição de atuadores impulsionada pela eletrificação e uma progressão mais rápida do preço médio de venda ao longo do tempo. |

Ao analisar a tabela, a maior parte da dispersão é explicada pelo alinhamento do ano-base e pelo que cada estudo considera dentro do limite de atuadores, seguido por quão rápido se presume que o conteúdo e a precificação aumentarão. Ao ancorar o modelo em sinais repetíveis de veículos e recursos, o resultado permanece rastreável a uma construção de demanda clara, que pode ser reverificada durante as atualizações.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de atuadores automotivos?

O tamanho do mercado de atuadores automotivos é de USD 23,39 bilhões em 2026.

Com que velocidade a demanda se expandirá ao longo dos próximos cinco anos?

Prevê-se que a receita cresça a uma CAGR de 5,44%, atingindo USD 30,53 bilhões em 2031.

Qual segmento de aplicação está avançando mais rapidamente?

Os atuadores de suspensão e chassi apresentam a CAGR mais rápida de 7,43%, à medida que os sistemas de marcha ativa se proliferam.

Por que os atuadores de liga de memória de forma estão ganhando atenção?

Os dispositivos SMA fornecem alta força em embalagens compactas, apoiando a otimização do espaço interior e reduzindo o peso.

Como a escassez de terras raras afetará os fornecedores?

A volatilidade de materiais incentiva projetos de motores sem ímãs e conteúdo reciclado, aumentando os custos de P&D, mas reduzindo os riscos de dependência.

Página atualizada pela última vez em: