Tamanho e Participação do Mercado de Sistemas de Acionamento de Assentos de Aeronaves

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 0.72 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.08 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.56% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Acionamento de Assentos de Aeronaves por Mordor Intelligence

Análise de Mercado

O tamanho do mercado de sistemas de acionamento de assentos de aeronaves é estimado em USD 0,72 bilhão em 2025, e espera-se que atinja USD 1,08 bilhão até 2030, a um CAGR de 8,56% durante o período de previsão. As companhias aéreas aceleraram os retrofits de cabines premium, os OEMs padronizaram plataformas eletromecânicas e os fornecedores introduziram soluções de movimento de assento ricas em dados, elevando conjuntamente a demanda. A América do Norte liderou com uma participação de 43,77% em 2024 graças à sua profunda base de fornecimento aeroespacial, enquanto a Ásia-Pacífico cresceu mais rapidamente à medida que a modernização da frota e a expansão da rede de longo curso ganharam ritmo. Os mecanismos rotativos dominaram o volume, mas as unidades híbridas de duplo movimento avançaram rapidamente, refletindo o apetite dos passageiros por conforto em posição totalmente reclinada. A consolidação do setor aguçou a concorrência; ao mesmo tempo, os rigorosos testes DO-160 e os gargalos na cadeia de suprimentos elevaram a barreira para novos entrantes.

Principais Conclusões do Relatório

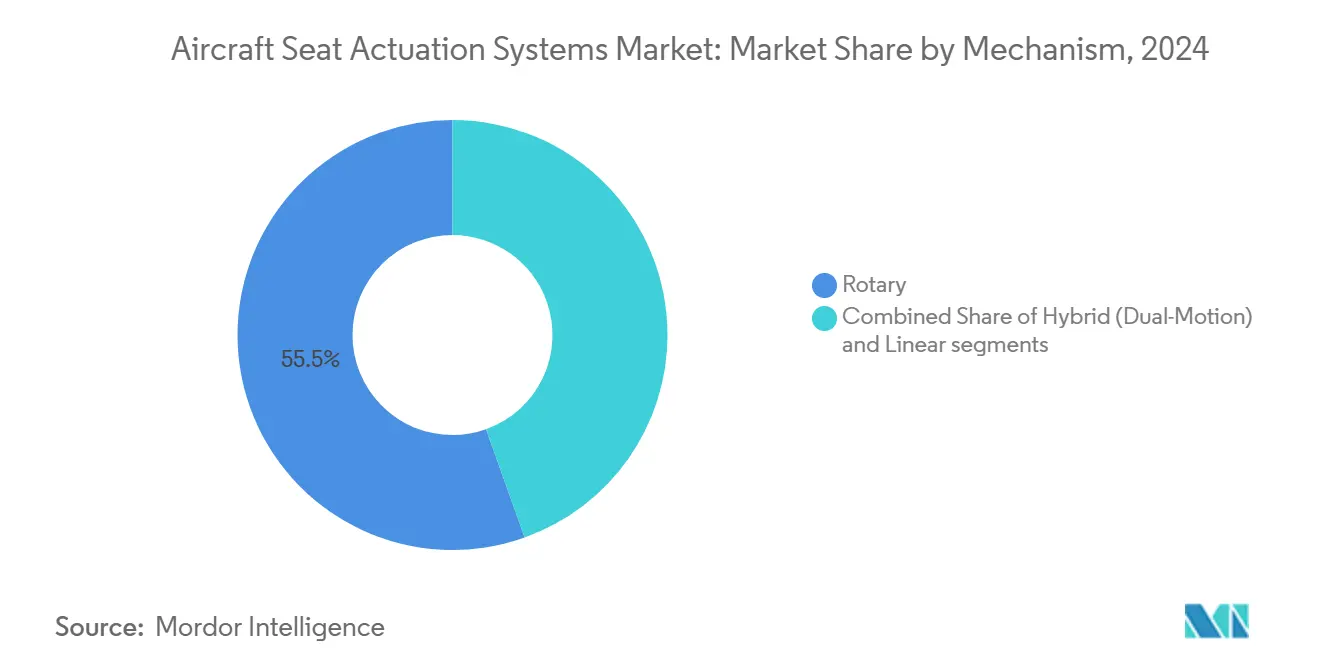

- Por mecanismo, as soluções rotativas detinham 55,45% da participação do mercado de sistemas de acionamento de assentos de aeronaves em 2024; as unidades híbridas de duplo movimento estão avançando a um CAGR de 7,34% até 2030.

- Por tipo de aeronave, as plataformas de fuselagem estreita capturaram 47,39% da participação de receita em 2024, enquanto os helicópteros têm previsão de crescimento a um CAGR de 9,23% até 2030.

- Por classe de assento, a classe econômica comandou uma participação de 41,76% do mercado de sistemas de acionamento de assentos de aeronaves em 2024; a primeira classe deve expandir a um CAGR de 8,78% entre 2025 e 2030.

- Por usuário final, as aplicações linefit lideraram o mercado de sistemas de acionamento de assentos de aeronaves, respondendo por 55,68% do tamanho em 2024; a demanda por retrofit tem projeção de crescimento a um CAGR de 9,12% até 2030.

- Por componente, os motores atuadores contribuíram com 50,24% da participação do mercado de sistemas de acionamento de assentos de aeronaves em 2024; as caixas de engrenagens e os conjuntos de parafuso estão preparados para um crescimento de CAGR de 7,45% até 2030.

- Por geografia, a América do Norte manteve uma participação de 43,77% em 2024, enquanto a Ásia-Pacífico tem projeção de registrar o crescimento mais rápido a um CAGR de 9,12% até 2030.

Tendências e Perspectivas do Mercado Global de Sistemas de Acionamento de Assentos de Aeronaves

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por retrofits de classe econômica premium e classe executiva | +1.2% | Global, ganhos iniciais na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Aumento dos atuadores eletromecânicos em substituição às unidades hidráulicas | +1.1% | Global | Longo prazo (≥ 4 anos) |

| Foco dos OEMs em plataformas de "Aeronaves Mais Elétricas" | +1.0% | América do Norte e Europa, transbordamento para a APAC | Longo prazo (≥ 4 anos) |

| Sensores IoT de assento inteligente que habilitam manutenção preditiva | +0.9% | Núcleo APAC, transbordamento para a América do Norte | Médio prazo (2 a 4 anos) |

| Mobilidade aérea urbana (UAM) e requisitos de interior de eVTOL | +0.8% | América do Norte e APAC | Curto prazo (≤ 2 anos) |

| Pressão pela sustentabilidade para materiais de atuadores recicláveis | +0.7% | Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda crescente por retrofits de classe econômica premium e classe executiva

As companhias aéreas adiam novas entregas, mas ainda buscam aumento de receita, de modo que os programas de retrofit prosperam. A decisão da LATAM Airlines em 2024 de instalar mini-suítes RECARO R7 nos B787 exemplifica uma mudança em direção ao conforto em posição totalmente reclinada, que comanda tarifas mais elevadas.[1]AviTrader, "LATAM Airlines a retrofitar a frota Boeing 787 com as mini-suítes premium R7 da RECARO," avitrader.com Os sistemas híbridos de duplo movimento simplificam a instalação e permitem a transição para posição totalmente plana, combinando movimentos rotativos e lineares em um único alojamento compacto. Os projetos de retrofit também se beneficiam de menor tempo de inatividade porque as linhas eletromecânicas não necessitam de tubulação hidráulica. As companhias aéreas da Ásia-Pacífico competem diretamente com as rivais do Golfo, impulsionando uma demanda intensa por movimento avançado de assento e empurrando o mercado de sistemas de acionamento de assentos de aeronaves em direção a produtos inteligentes e de múltiplos eixos.

Aumento dos atuadores eletromecânicos em substituição às unidades hidráulicas

A arquitetura de aeronaves mais elétricas é agora padrão em aeronaves de fuselagem larga de nova geração, com o B787 e o A350 demonstrando economias de até 15% no peso em vazio provenientes de sistemas de assento totalmente elétricos.[2]Honeywell, "Vantagens do Acionamento Eletromecânico," honeywell.com A eliminação do fluido reduz o risco de incêndio e a manutenção, enquanto os motores brushless de alta densidade de torque permitem transições suaves e silenciosas. Os circuitos de controle digital também se integram às redes de gerenciamento de cabine, permitindo que as companhias aéreas predefinam posições preferidas para clientes de fidelidade. Os fornecedores capazes de qualificar motores de alto torque e unidades de controle de potência resilientes se posicionam para ganhos de participação duradouros no mercado de sistemas de acionamento de assentos de aeronaves.

Foco dos OEMs em plataformas de "Aeronaves Mais Elétricas"

Os OEMs ampliam a filosofia de projeto elétrico além dos controles de voo para abranger o movimento de cabine. A distribuição central de energia reduz a duplicação de fiação e facilita a certificação, uma vez que a arquitetura típica se aplica a todas as fileiras de assentos.[3]Honeywell, "Soluções de Cockpit Anthem," honeywell.com A Airbus e a Boeing fazem parceria com especialistas em acionamento no início do projeto da célula, firmando acordos de fornecimento de longo prazo. À medida que os limites de emissões da OACI se tornam mais rigorosos, as companhias aéreas valorizam cada quilograma economizado; o movimento elétrico de assento contribui para a redução de peso por meio de chicotes mais leves e da remoção de reservatórios hidráulicos, acelerando ainda mais o mercado de sistemas de acionamento de assentos de aeronaves.

Sensores IoT de assento inteligente que habilitam manutenção preditiva

Sensores embutidos nos acionamentos de assento capturam dados de carga, vibração e temperatura, transmitindo-os por meio de gateways seguros para painéis de controle em nuvem das companhias aéreas. A plataforma Carat Seat Motion da Astronics transmite telemetria que sinaliza tendências de desgaste antes de falhas, reduzindo eventos de manutenção não programada em até 30%.[4]Honeywell, "Soluções de Cockpit Anthem," honeywell.com A análise preditiva alinha o estoque de peças de reposição com o uso em tempo real, reduzindo os custos de manutenção de estoque. Os reguladores exigem o fortalecimento da segurança cibernética sob a norma DO-160, e os fornecedores que combinam ciência de dados com conformidade aviônica detêm vantagem no crescente mercado de sistemas de acionamento de assentos de aeronaves.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Certificação rigorosa e custos de qualificação DO-160 | -0.8% | Global | Médio prazo (2 a 4 anos) |

| Consolidação da cadeia de suprimentos e longos prazos de entrega | -0.7% | Global, impacto agudo na APAC | Curto prazo (≤ 2 anos) |

| Novas regras de segurança contra incêndio para invólucros de eletrônicos de assento | -0.6% | Global | Médio prazo (2 a 4 anos) |

| Migração das ULCCs para assentos slim de concha fixa (sem reclinação) | -0.5% | América do Norte e Europa, expansão para a APAC | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Certificação rigorosa e custos de qualificação DO-160

A qualificação ambiental completa DO-160 pode ultrapassar USD 2 milhões por variante de produto e acrescentar dois anos aos cronogramas de lançamento, inibindo os novos entrantes. As emendas de segurança contra incêndio agora obrigam testes mais rigorosos de chama e fumaça para controladores de motor, aumentando os custos. Os titulares com laboratórios e bancadas de teste internos amortizam as despesas em portfólios amplos. Em contrapartida, as startups frequentemente buscam joint ventures ou saem do mercado, concentrando o poder entre os cinco principais fornecedores do mercado de sistemas de acionamento de assentos de aeronaves.

Consolidação da cadeia de suprimentos e longos prazos de entrega

Os reflexos da pandemia e as fricções geopolíticas deixaram apenas um pequeno grupo de fabricantes de motores e fabricantes de placas de circuito impresso qualificados segundo as normas DO-178/DO-254. O GAO registrou prazos de entrega de atuadores de assento que se estenderam a 18 meses em 2024, o dobro dos níveis pré-pandemia. As companhias aéreas se protegem assinando acordos de serviço plurianuais, que bloqueiam a capacidade e pressionam os entrantes tardios. A escassez de materiais para ímãs de terras raras ameaça o cumprimento dos cronogramas, forçando os integradores a reprojetar com ligas substitutas que ainda atendam às metas de densidade de torque.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Mecanismo: Sistemas rotativos impulsionam a demanda atual

Os acionamentos rotativos forneceram 55,45% da receita em 2024, pois sua engrenagem direta é adequada para fileiras de alta densidade na classe econômica. O tamanho do mercado de sistemas de acionamento de assentos de aeronaves para soluções rotativas tem projeção de atingir USD 590,2 bilhões em 2030, avançando a um CAGR de 7,10%. As unidades híbridas de duplo movimento, no entanto, registram a trajetória mais rápida porque os programas de posição totalmente plana exigem ação contínua de reclinação, apoio para as pernas e suporte lombar a partir de um único invólucro. As companhias aéreas valorizam menos peças e instalação mais rápida, o que reduz o tempo de inatividade e mantém as aeronaves premium em operação. Os fornecedores integram encoders inteligentes e parafusos silenciosos, reduzindo a pegada acústica da cabine e fortalecendo a reputação da marca.

Por Tipo de Aeronave: Dominância da fuselagem estreita com crescimento dos helicópteros

As aeronaves monomotor de corredor único responderam por 47,39% da receita de 2024, impulsionadas pela prolífica produção do B737 e do A320. A participação do mercado de sistemas de acionamento de assentos de aeronaves para fuselagens estreitas se beneficia de layouts densificados que multiplicam as unidades atuadoras por fuselagem. Os helicópteros geram unidades modestas, mas um CAGR aquecido de 9,23%, especialmente à medida que as empresas de energia offshore retrofitam aeronaves de asa rotativa mais antigas com assentos ergonômicos para reduzir a fadiga da tripulação. Projetos à prova de vibração e pegadas compactas impulsionam a P&D neste nicho, prenunciando a transferência de tecnologia para cabines de UAM.

Por Classe de Assento: Volume da classe econômica encontra inovação premium

As fileiras de classe econômica mantiveram uma participação de 41,76%, mas os modelos de ultra baixo custo favorecem designs de concha fixa que dispensam a reclinação motorizada. Em contrapartida, a primeira classe impulsiona as fronteiras técnicas; o tamanho do mercado de sistemas de acionamento de assentos de aeronaves para este segmento está preparado para um crescimento de CAGR de 8,78% à medida que as companhias aéreas do Golfo lançam suítes fechadas com portas de privacidade individuais. Esses assentos necessitam de motores de alto torque, rolamentos silenciosos e controladores tolerantes a falhas que se integrem às interfaces de serviço ao passageiro. Os OEMs canalizam as lições aprendidas aqui para a classe econômica premium, elevando as expectativas dos viajantes em todas as cabines.

Por Usuário Final: O impulso do retrofit se acelera

As entregas dos OEMs ainda capturaram 55,68% do valor de 2024, mas os projetos de retrofit superam esse ritmo a um CAGR de 9,12% até 2030, à medida que os atrasos paralisam novas células. As companhias aéreas convertem aeronaves mais antigas em cabines premium de alto rendimento, frequentemente durante revisões pesadas, encurtando os ciclos de retorno do investimento. Os fornecedores que agrupam design de assento, engenharia de STC e instalação no local capturam uma maior parcela de carteira dentro do mercado de sistemas de acionamento de assentos de aeronaves.

Por Componente: Motores permanecem como núcleo, conjuntos de caixa de engrenagens crescem

Os motores detinham uma participação de 50,24% em 2024 porque toda cadeia de acionamento começa com máquinas de torque densas e eficientes. Os sistemas de caixa de engrenagens e parafuso cresceram mais rapidamente à medida que os assentos de múltiplos eixos exigem translação precisa sob cargas pesadas. Os pacotes integrados unem motor, caixa de engrenagens, placa de circuito impresso, chicote e sensores em unidades seladas, reduzindo a fiação e facilitando a manutenção.

Análise Geográfica

A América do Norte manteve uma participação de 43,77% em 2024 graças a um profundo ecossistema aeroespacial concentrado em torno de Seattle, Wichita, Montréal e Phoenix. As normas de certificação da FAA frequentemente estabelecem precedentes globais, ajudando os fornecedores regionais a exportar soluções comprovadas.

A Ásia-Pacífico adicionará o maior valor líquido, crescendo a um CAGR de 9,12% até 2030, à medida que a China e a Índia incorporam aeronaves em número recorde e reformam aeronaves de corredor duplo para serviço premium. Os reguladores locais incentivam o fornecimento interno, pressionando as empresas multinacionais a fazer parcerias ou localizar operações.

A Europa mantém uma participação estável ancorada pelas linhas de montagem da Airbus; os regulamentos do Pacto Verde da UE recompensam sistemas eletromecânicos mais leves construídos com ligas recicláveis. As companhias aéreas do Oriente Médio implantam suítes de primeira classe de destaque, cristalizando a demanda por tecnologia de movimento de ponta, enquanto a África começa a renovar suas frotas com cabines modernas para aproveitar a recuperação do turismo.

Cenário Competitivo

Inovação e Parcerias Impulsionam o Sucesso Futuro

O sucesso no tamanho do mercado global de acionamento de aeronaves depende cada vez mais da capacidade dos fabricantes de desenvolver soluções inovadoras que abordem as tendências emergentes do setor, particularmente em eletrificação e redução de peso. Os players titulares devem fortalecer suas capacidades de pesquisa e desenvolvimento, mantendo relações estreitas com os fabricantes de aeronaves para antecipar e responder às mudanças nos requisitos. A capacidade de oferecer soluções integradas que combinem confiabilidade mecânica com controles eletrônicos avançados tornará-se cada vez mais importante, assim como a capacidade de fornecer suporte abrangente de pós-venda e serviços de manutenção.

A especialização em categorias específicas de aeronaves ou mercados regionais apresenta uma estratégia viável para os concorrentes que buscam ganhar participação de mercado. Os fatores de sucesso incluem o desenvolvimento de tecnologias proprietárias que ofereçam vantagens significativas em termos de peso, confiabilidade ou custos de manutenção. A natureza relativamente concentrada da base de clientes, composta por grandes fabricantes de aeronaves e companhias aéreas, exige a construção de relacionamentos sólidos e o estabelecimento de credibilidade por meio de certificações e desempenho comprovado. Embora o risco de substituição permaneça baixo devido à natureza especializada dos sistemas de acionamento de assentos de aeronaves, os fabricantes devem se manter à frente das mudanças regulatórias, particularmente aquelas relacionadas a padrões de segurança e requisitos ambientais.

Líderes do Setor de Sistemas de Acionamento de Assentos de Aeronaves

Safran SA

Collins Aerospace (RTX Corporation)

Astronics Corporation

Crane Aerospace & Electronics (Crane Company)

ITT Enidine Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Safran concluiu a aquisição das operações de controle de voo e acionamento da Collins Aerospace, que são sistemas críticos para aeronaves comerciais e militares e helicópteros.

- Abril de 2025: A Collins Aerospace introduziu soluções inovadoras de assentos para o mercado de pós-venda, projetadas para aprimorar a experiência das companhias aéreas utilizando seus assentos Pinnacle para cabine principal.

- Março de 2025: Na ProMat 2025, as marcas Enidine e Compact da ITT Inc. apresentaram suas soluções confiáveis de controle de movimento e software atualizado de personalização de produtos.

- Dezembro de 2024: A Woodward assinou um acordo definitivo para adquirir o negócio de acionamento eletromecânico da Safran Electronics & Defense, que possui operações nos EUA, México e Canadá.

Escopo do Relatório do Mercado Global de Sistemas de Acionamento de Assentos de Aeronaves

Os sistemas de acionamento de assentos a bordo de aeronaves permitem que os passageiros ajustem suas posições de assento de acordo com seu nível de conforto. Vários atuadores mecânicos e eletromecânicos permitem que o assento se adapte entre diferentes posições de assento com base nos requisitos dos passageiros. O mercado de sistemas de acionamento de assentos de aeronaves é segmentado com base no mecanismo em linear e rotativo. O mercado também é segmentado por tipo de aeronave em aeronaves de asa fixa e helicópteros. O relatório também abrange os tamanhos de mercado e as previsões para o mercado nos principais países de diferentes regiões. O dimensionamento e as previsões de mercado foram fornecidos em valor (USD milhões).

| Linear |

| Rotativo |

| Híbrido (Duplo Movimento) |

| Aeronave de Fuselagem Estreita |

| Aeronave de Fuselagem Larga |

| Aeronave de Transporte Regional |

| Helicópteros |

| Primeira |

| Executiva |

| Econômica Premium |

| Econômica |

| Linefit do OEM |

| Retrofit/Pós-venda |

| Motor Atuador |

| Caixa de Engrenagens e Conjunto de Parafuso |

| Eletrônica de Controle (PCU) |

| Chicote e Sensores |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Mecanismo | Linear | ||

| Rotativo | |||

| Híbrido (Duplo Movimento) | |||

| Tipo de Aeronave | Aeronave de Fuselagem Estreita | ||

| Aeronave de Fuselagem Larga | |||

| Aeronave de Transporte Regional | |||

| Helicópteros | |||

| Classe de Assento | Primeira | ||

| Executiva | |||

| Econômica Premium | |||

| Econômica | |||

| Usuário Final | Linefit do OEM | ||

| Retrofit/Pós-venda | |||

| Componente | Motor Atuador | ||

| Caixa de Engrenagens e Conjunto de Parafuso | |||

| Eletrônica de Controle (PCU) | |||

| Chicote e Sensores | |||

| Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de sistemas de acionamento de assentos de aeronaves em 2025?

O tamanho do mercado de sistemas de acionamento de assentos de aeronaves é estimado em USD 0,72 bilhão em 2025, e espera-se que atinja USD 1,08 bilhão até 2030, a um CAGR de 8,56%.

Qual região lidera a demanda por tecnologia de acionamento de assentos?

A América do Norte detinha 43,77% de participação de mercado em 2024 devido à sua densa base de fabricação aeroespacial e à adoção antecipada de tecnologia.

Por que as companhias aéreas estão priorizando programas de retrofit agora?

Os projetos de retrofit proporcionam ganhos de receita mais rápidos do que as compras de novas aeronaves em meio a atrasos na cadeia de suprimentos e permitem que as companhias aéreas lancem serviços premium rapidamente.

O que impulsiona a mudança de atuadores hidráulicos para eletromecânicos?

As unidades eletromecânicas reduzem o peso, eliminam a manutenção de fluidos e se integram facilmente aos sistemas digitais de cabine, melhorando a confiabilidade e a eficiência de combustível.

Quão rigorosos são os obstáculos de certificação para novos fornecedores de acionamento de assentos?

A qualificação DO-160 pode custar mais de USD 2 milhões e levar até dois anos por variante, favorecendo os titulares com instalações de teste internas.

Página atualizada pela última vez em: