Tamanho e Participação do Mercado de Aeronaves Autônomas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 10.70 Bilhões de dólares |

| Tamanho do Mercado (2031) | 27.99 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 21.19% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aeronaves Autônomas por Mordor Intelligence

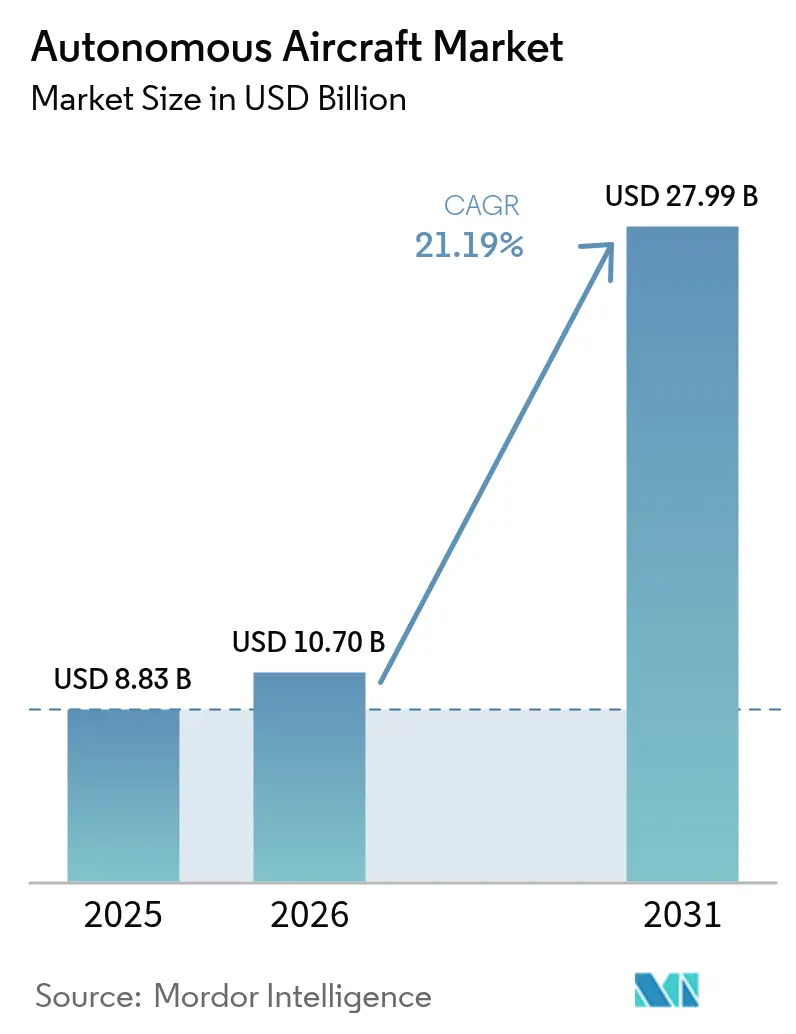

O tamanho do mercado de aeronaves autônomas foi avaliado em USD 8,83 bilhões em 2025 e estima-se que cresça de USD 10,7 bilhões em 2026 para atingir USD 27,99 bilhões até 2031, a um CAGR de 21,19% durante o período de previsão (2026-2031). Uma onda de modernização da defesa, planos de mobilidade urbana e automação logística está remodelando a economia da aviação e elevando a demanda por plataformas progressivamente autodirigidas. As configurações de asa fixa comandam a dominância atual, mas as aeronaves híbridas de asa fixa VTOL lideram a curva de crescimento, refletindo a preferência de companhias aéreas e forças militares por soluções versáteis de médio alcance. Os rápidos investimentos de agências de defesa em aeronaves de combate colaborativas e drones de ISR aceleram a prontidão tecnológica. Ao mesmo tempo, os programas de mobilidade aérea urbana (UAM) fomentam corredores além da linha de visada e a construção de vertipórtos. A crescente integração de IA ajuda a desbloquear operações totalmente autônomas e amplia o envelope endereçável em casos de uso de carga, passageiros e missões especiais. Os motores de turbina convencional permanecem a base de propulsão primária, mas os sistemas de célula de combustível de hidrogênio e os sistemas elétricos avançados atraem capital crescente à medida que os mandatos de sustentabilidade se intensificam.

Principais Conclusões do Relatório

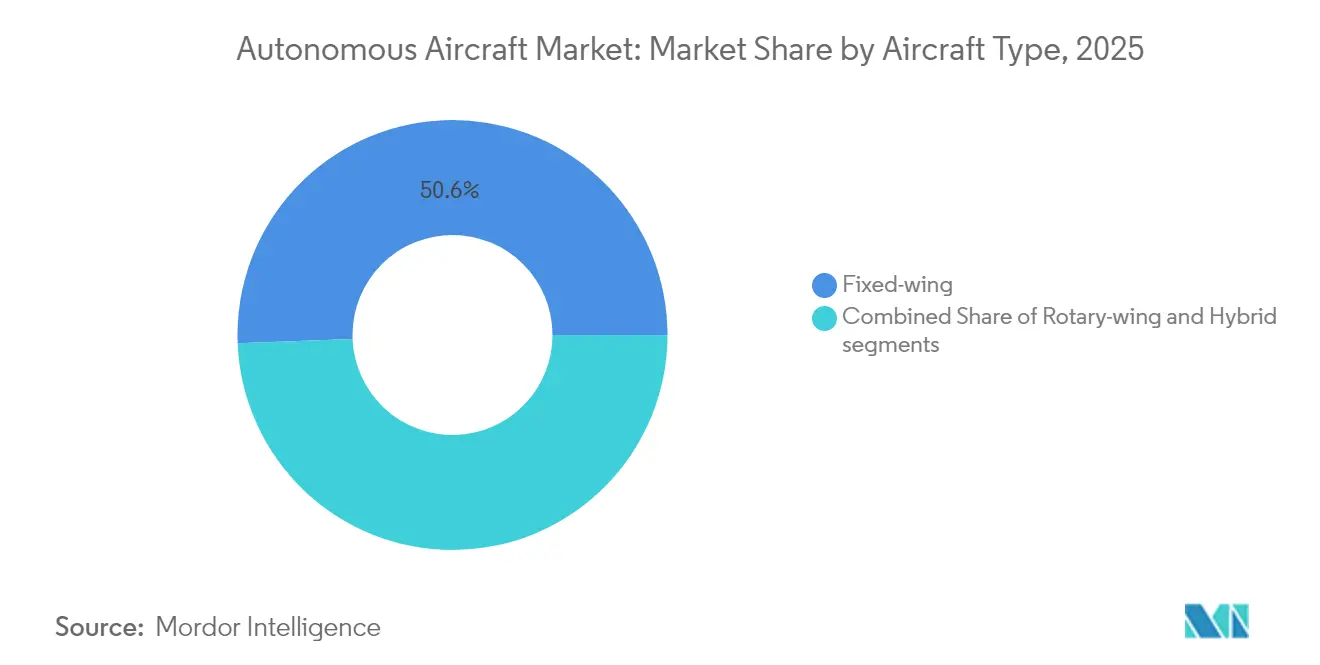

- Por tipo de aeronave, as plataformas de asa fixa lideraram com 50,62% da participação do mercado de aeronaves autônomas em 2025, enquanto os sistemas híbridos de asa fixa VTOL têm previsão de expansão a um CAGR de 26,12% até 2031.

- Por nível de autonomia, os sistemas cada vez mais autônomos detinham 67,78% do tamanho do mercado de aeronaves autônomas em 2025; as plataformas totalmente autônomas estão avançando a um CAGR de 26,96% até 2031.

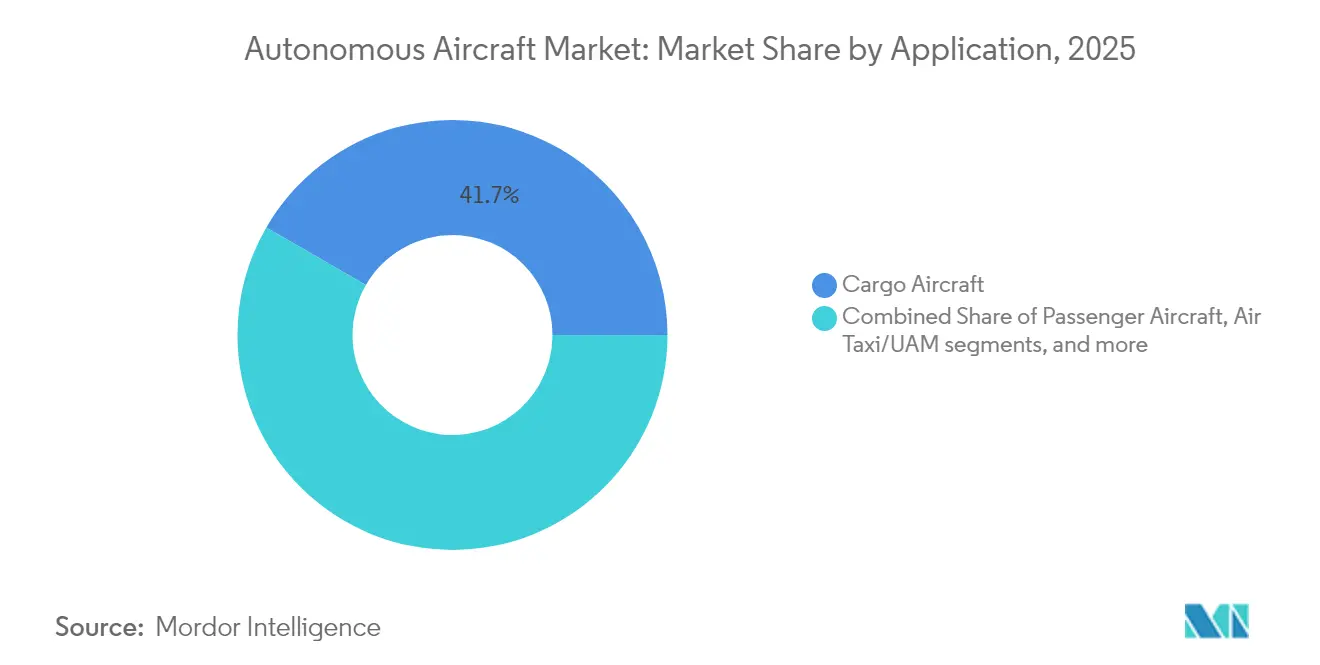

- Por aplicação, as aeronaves de carga representaram uma participação de 41,67% do tamanho do mercado de aeronaves autônomas em 2025, mas os serviços de táxi aéreo e UAM registram o maior CAGR projetado de 28,45% durante 2026-2031.

- Por tipo de propulsão, as turbinas convencionais comandaram 55,54% da participação de receita em 2025, enquanto os sistemas de célula de combustível de hidrogênio têm projeção de crescimento a um CAGR de 31,17% até 2031.

- Por componente, os conjuntos de sensores e navegação lideraram com uma participação de 27,74% em 2025, enquanto os softwares e algoritmos de IA estão crescendo a um CAGR de 25,55% até 2031.

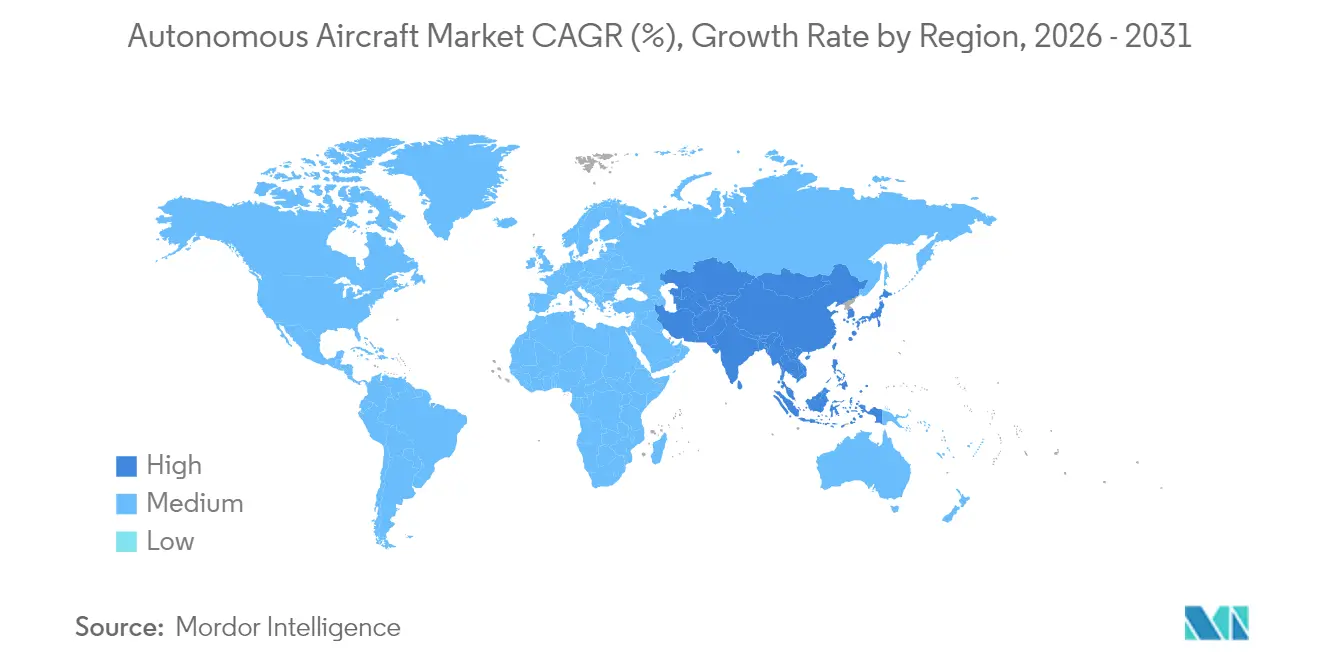

- Por geografia, a América do Norte detinha uma participação de 36,74% em 2025; a Ásia-Pacífico tem previsão de registrar um CAGR de 23,92%, tornando-a o cluster regional de crescimento mais rápido.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Aeronaves Autônomas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Avanços nos sistemas de controle de voo orientados por IA | +4.2% | América do Norte, China | Médio prazo (2-4 anos) |

| Crescimento rápido na adoção de Mobilidade Aérea Urbana (UAM) e eVTOL | +3.8% | América do Norte, Europa, acelerando na APAC | Médio prazo (2-4 anos) |

| Incentivos de redução de custos para logística por meio de drones de carga autônomos | +3.1% | Global, operações iniciais na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Aumento dos investimentos militares em ISR e autonomia de combate | +4.7% | Corredores de defesa da América do Norte, Europa e APAC | Longo prazo (≥ 4 anos) |

| Implantação de corredores aéreos BVLOS e Gerenciamento de Tráfego Não Tripulado (UTM) | +2.9% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Maior disponibilidade de aviônicos autônomos e conjuntos de sensores certificados para voo | +3.1% | Global, cadeia de suprimentos concentrada na APAC | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Avanços nos Sistemas de Controle de Voo Orientados por IA

Algoritmos de aprendizado de máquina em tempo real guiam manobras táticas, desvio de obstáculos e otimização de rotas sem intervenção do piloto. Os testes autônomos do Gripen E da Saab ilustram uma IA de nível de caça executando decisões em frações de segundo, validando a transição da automação baseada em regras para a cognição adaptativa. O Roteiro de Garantia de Segurança de IA da FAA, divulgado em junho de 2024, delineia níveis de certificação para IA treinada estaticamente e em aprendizado contínuo, abrindo um caminho de progressão para frotas civis. Programas de combate que exigem ciclos de decisão em milissegundos, como a aeronave de combate colaborativa da Força Aérea dos EUA, transferem arquiteturas comprovadas para sistemas comerciais, permitindo que operadores de carga e frotas emergentes de táxi aéreo herdem pilhas de IA robustecidas para funções de navegação, detecção e desvio, e monitoramento de saúde.

Crescimento Rápido na Mobilidade Aérea Urbana e Adoção de eVTOL

Os planejadores metropolitanos veem cada vez mais a mobilidade tridimensional como uma alavanca para o alívio do congestionamento e a conectividade regional. A Vertical Aerospace comprometeu USD 1 bilhão em pedidos de aviônicos da Honeywell para certificar o VX4 até 2028, um sinal de confiança na cadeia de suprimentos.[1]"Acordo de Sistemas VX4 Expandido para USD 1 Bilhão," Vertical Aerospace, vertical-aerospace.com As primeiras rotas de eVTOL do Japão têm como alvo a Expo de Osaka de 2028, com a SkyDrive captando mais de 300 pedidos provisórios, alinhando as prioridades nacionais para a mobilidade aérea avançada. Os efeitos de rede se amplificam à medida que desenvolvedores de vertipórtos, como a Urban-Air Port, planejam 200 locais que agrupam serviços de energia, manutenção e tráfego aéreo. Os obstáculos regulatórios diminuem: a EASA lançou seu pacote VTOL, e a regra final de aeronaves de decolagem e pouso com propulsão da FAA esclarece o licenciamento de pilotos, pavimentando o caminho para aeronaves sem pista em direção a serviços em escala. Baterias aprimoradas e autonomia certificada sustentam os casos de negócios para trajetos urbanos de 20 a 100 milhas onde a economia de tempo justifica tarifas premium.

Incentivos de Redução de Custos para Logística por Meio de Drones de Carga Autônomos

A eliminação de pilotos desbloqueia ciclos de voo contínuos e reduz os custos de mão de obra para redes de encomendas. A Natilus registrou USD 6,8 bilhões em pedidos para seus drones de carga de asa combinada, garantindo operadores âncora como a Ameriflight.[2]Graham Warwick, "Natilus Registra USD 6,8 Bilhões em Pedidos para Drones de Carga," Aviation Week, aviationweek.com Os corredores de demonstração aprovados pela FAA permitiram que a MightyFly completasse rotas de carga autônomas além da linha de visada, reforçando a viabilidade regulatória para implantação no trecho intermediário. O planejamento de rotas orientado por IA e a manutenção preditiva comprimem os custos variáveis, enquanto a utilização 24 horas por dia, 7 dias por semana, melhora o retorno sobre o capital para operadores que atendem comunidades remotas, entregas médicas e instalações de petróleo e gás.

Aumento dos Investimentos Militares em ISR e Autonomia de Combate

Os sistemas não tripulados reduzem o risco para os pilotos e ampliam o alcance em espaço aéreo contestado. A designação YFQ-42A da General Atomics pela Força Aérea dos EUA marca a primeira nomenclatura de caça não tripulado, sublinhando as prioridades orçamentárias para programas de aeronaves de apoio autônomas. A Boeing garantiu uma posição de USD 20 bilhões no portfólio de Dominância Aérea de Próxima Geração, combinando plataformas tripuladas com aeronaves de apoio autônomas leais. As iniciativas aliadas incluem as demonstrações de enxame da Saab no âmbito do AUKUS, mostrando alinhamento multinacional em autonomia em rede. Drones de ISR como o MQ-4C Triton fornecem persistência de vários dias, fornecendo inteligência estratégica sem fadiga da tripulação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade regulatória na certificação e integração do espaço aéreo | –2.8% | Global, intensidade varia por regulador | Longo prazo (≥ 4 anos) |

| Limitações na tecnologia de baterias e altos custos de capital | –2.1% | Global, fornecimento de células concentrado na APAC | Médio prazo (2-4 anos) |

| Maior vulnerabilidade a ameaças cibernéticas e sequestro de sistemas | –1.7% | Nós de infraestrutura crítica global | Curto prazo (≤ 2 anos) |

| Interrupções no fornecimento de semicondutores que afetam as unidades de processamento de IA | –1.9% | Agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade Regulatória na Certificação e Integração do Espaço Aéreo

As regras de aviação legadas têm dificuldade em se adaptar a aeronaves sem tripulação a bordo. A FAA pretende publicar regulamentações abrangentes de BVLOS até 2026, expandindo as operações atuais baseadas em isenções para rotas comerciais de rotina. A categoria certificada da EASA exige certificados de tipo e aprovações de operadores aéreos semelhantes às frotas tripuladas, estendendo os programas autônomos a cronogramas de vários anos. As rotas transfronteiriças amplificam a complexidade porque a harmonização permanece parcial, pressionando os fabricantes a buscar aprovações paralelas. A integração do tráfego aéreo depende ainda de sistemas de gerenciamento de tráfego não tripulado que devem se interligar perfeitamente com o ATC convencional. As startups com recursos limitados frequentemente têm dificuldade em financiar longos caminhos de certificação, inclinando a vantagem competitiva para os principais players estabelecidos do setor aeroespacial.

Limitações na Tecnologia de Baterias e Altos Custos de Capital

Os pacotes de íons de lítio em torno de 300 Wh/kg ficam aquém da densidade de energia de 800 Wh/kg desejável para missões regionais. Como resultado, as aeronaves eVTOL ainda limitam o alcance comercial na faixa de 20 a 100 milhas, restringindo a versatilidade. As despesas de desenvolvimento escalam rapidamente: a integração de computadores de voo com IA, conjuntos de sensores multimodais e atuação redundante pode ultrapassar USD 100 milhões antes da primeira receita. A escassez de chips e os controles de exportação elevaram os custos da lista de materiais de aviônicos, pesando sobre os construtores em estágio inicial. As altas barreiras de capital favorecem empresas com fluxos de caixa existentes ou apoio governamental. Elas podem excluir novos entrantes que, de outra forma, poderiam impulsionar avanços em baterias de estado sólido ou células de combustível de alta temperatura.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Aeronave: Dominância da Asa Fixa Encontra a Inovação VTOL

Os modelos de asa fixa representaram 50,62% do mercado de aeronaves autônomas em 2025, sublinhando suas vantagens de eficiência aerodinâmica e alcance para missões de ISR e carga de longa distância. A atualização do MQ-20 Avenger da General Atomics prova que as células de aeronaves legadas podem ser modernizadas com autonomia total, mantendo os custos do ciclo de vida baixos enquanto aprimora a capacidade. Os sistemas híbridos de asa fixa VTOL, no entanto, registram um CAGR de 26,12%, indicando o apetite dos planejadores de frota por operações independentes de pista que preservam o desempenho de cruzeiro. O tamanho do mercado de aeronaves autônomas associado às plataformas VTOL híbridas se ampliará acentuadamente à medida que as redes urbanas exigirem aeronaves que decolem verticalmente, mas sustentem cruzeiro a 200 nós.

O crescimento do VTOL híbrido também decorre de conceitos de reabastecimento de defesa, como o MQ-25 Stingray da Boeing, que comprova a compatibilidade com porta-aviões sem penalidades de espaço no convés. As aeronaves de asa rotativa mantêm funções de nicho para tarefas intensivas em voo pairado, como evacuação médica e combate a incêndios, mas as arquiteturas de rotor basculante e asa basculante agora oferecem destreza vertical semelhante com alcance estendido. A combinação de designs preenche a lacuna entre pistas extensas e núcleos urbanos densamente ocupados, aliviando as restrições de infraestrutura e expandindo os conjuntos de missões.

Por Nível de Autonomia: Caminho Incremental para a Autonomia Total

Em 2025, as plataformas classificadas como cada vez mais autônomas representaram 67,78% das entregas ativas, refletindo a preferência de reguladores e operadores por atualizações graduais de recursos em vez de saltos radicais. Kits modernizáveis, como o ARK da AeroVironment, adicionam autonomia avançada às frotas existentes, permitindo que os operadores colham benefícios sem nova certificação de tipo. Os sistemas totalmente autônomos — ainda uma fatia menor — estão crescendo a um CAGR de 26,96% à medida que a confiabilidade da IA, a fusão de sensores e a conectividade em nuvem convergem.

O tamanho do mercado de aeronaves autônomas para aeronaves totalmente autônomas se expandirá à medida que a confiança regulatória se construir por meio de dados de operações supervisionadas. Os programas militares que adotam designs opcionalmente tripulados fornecem testes de estresse do mundo real para pilhas de percepção, acelerando a maturidade tecnológica. No lado civil, a aquisição da divisão de autonomia da Xwing pela Joby Aviation destaca o capital gravitando em direção a decks de voo com IA completos voltados para serviços de passageiros. Ao longo do período de previsão, a governança humana no circuito cederá gradualmente à intervenção apenas em exceções, reduzindo os custos operacionais e estendendo a utilização 24 horas por dia, 7 dias por semana.

Por Aplicação: Liderança de Carga Cede ao Crescimento do Táxi Aéreo

A carga detinha uma participação de receita de 41,67% em 2025, aproveitando a autonomia para reduzir os custos com pilotos e atingir pontos finais rurais que carecem de comodidades para tripulação. Operadores como Natilus e MightyFly estão fretando cargueiros autônomos que lidam com a logística do trecho intermediário a custos competitivos com o transporte rodoviário em rotas críticas de tempo. No entanto, o segmento de táxi aéreo registra um CAGR de 28,45% à medida que as cidades correm para elaborar planos diretores de vertipórtos. A participação do mercado de aeronaves autônomas para táxis aéreos aumentará acentuadamente assim que as regras de aeronaves de decolagem e pouso com propulsão desbloquearem serviços de rotina. As missões do setor público — supressão de incêndios florestais, patrulha de fronteiras, monitoramento ambiental — permanecem estáveis devido a orçamentos que favorecem plataformas persistentes e de baixo risco. As rotas interurbanas de passageiros permanecem incipientes, limitadas pelo alcance, mas demonstrações como o Black Hawk de tripulação opcional da Sikorsky prenunciam futuras implantações civis em cenários de resposta a riscos. Os casos de uso diversificados garantem que a amortização tecnológica se espalhe pelos canais militar, de carga e de mobilidade urbana.

Por Tipo de Propulsão: Base Convencional Permite o Crescimento Alternativo

As turbinas convencionais alimentaram 55,54% das entregas em 2025, sustentadas por redes de suporte consolidadas e densidade de energia incomparável para missões de ISR de vários dias. O tamanho do mercado de aeronaves autônomas atribuível às aeronaves de turbina, portanto, permanece robusto nas previsões de médio prazo. No entanto, os projetos de célula de combustível de hidrogênio registram o CAGR mais rápido de 31,17% à medida que os operadores buscam mandatos de zero carbono e alcance elétrico estendido. O banco de testes híbrido-elétrico da GA-ASI ilustra os experimentos do setor com trens de força combinados que casam a eficiência de cruzeiro da turbina com o voo pairado elétrico. As arquiteturas puramente elétricas dominam os protótipos de UAM de curta distância: a densidade de energia da bateria é adequada para distâncias de etapa abaixo de 100 milhas, e os perfis acústicos cumprem os limites de ruído urbano. Os sistemas híbrido-elétricos preenchem lacunas, permitindo que os motores convencionais lidem com a subida e o cruzeiro enquanto os módulos de bateria substituíveis alimentam as fases de chegada silenciosas. O desenvolvimento da infraestrutura — caminhões de reabastecimento, dutos de hidrogênio, carregadores de alta tensão — determinará o ritmo de adoção; no entanto, os pipelines de desenvolvimento sugerem eventual abertura para múltiplas químicas de propulsão.

Por Componente: Sensores Lideraram Enquanto o Software Acelera

Os conjuntos de sensores e navegação capturaram 27,74% da receita em 2025, refletindo o papel indispensável do LiDAR, radar e câmeras multiespectrais para percepção no espaço aéreo de baixa altitude. O pacote de modernização Autoland certificado da Garmin demonstra a demanda por modernização para autonomia crítica de segurança em frotas de aviação geral. Os softwares e algoritmos de IA registram o CAGR mais rápido de 25,55% porque o valor das aeronaves reside cada vez mais no código que interpreta os fluxos de sensores e toma decisões de controle em frações de segundo. O tamanho do mercado de aeronaves autônomas associado às pilhas de software se expande à medida que o hardware de computação de borda diminui e as atualizações em voo se tornam rotineiras. Os computadores de controle de voo integram padrões de arquitetura aberta que permitem correções via rede, espelhando os ecossistemas de smartphones. Os links de comunicação seguros permitem monitoramento em terra, redirecionamentos de missão em tempo real e coordenação de enxame, enquanto as camadas cibernéticas resilientes mitigam os riscos de falsificação. Os subsistemas estruturais e de propulsão se adaptam para abrigar eletrônicos redundantes e resfriamento para aceleradores de IA, tornando as células de aeronaves nativamente digitais em vez de meras estruturas mecânicas.

Análise Geográfica

A América do Norte representou 36,74% da receita global em 2025. O financiamento do Pentágono para aeronaves de combate colaborativas e drones de ISR de alta altitude sustenta a demanda doméstica, enquanto a liderança regulatória da FAA molda os caminhos de certificação globais. Os principais players — Boeing, Lockheed Martin, Northrop Grumman — se associam a startups de IA para lançar caças sem piloto e drones de entrega, enriquecendo um pipeline de talentos que vai de universidades a laboratórios do Vale do Silício. O Canadá reforça o fornecimento com aviônicos e fabricação de compósitos, e o México abriga linhas de montagem econômicas que alimentam programas transfronteiriços. O tamanho do mercado de aeronaves autônomas continuará a crescer à medida que as dotações de defesa e os pilotos de mobilidade urbana amadurecem sob estruturas BVLOS esclarecidas.

A Ásia-Pacífico é a arena de crescimento mais rápido, com um CAGR de 23,92% até 2031. O plano de economia de baixa altitude da China, que visa uma produção de aviação de 1,5 trilhão de yuans até 2025, canaliza subsídios para bases de produção de eVTOL, como a planta de Hefei da EHang. O Japão visa lançamentos comerciais de táxi aéreo coincidindo com a Expo de Osaka de 2028, destacando a coordenação público-privada no zoneamento de vertipórtos e nos testes de voo autônomo. A grade de vertipórtos centrada em Incheon da Coreia do Sul e os estudos de viabilidade de táxi aéreo elétrico da Austrália ampliam a experimentação regional. Os incentivos de P&D de defesa da Índia e a crescente conectividade por satélite abrem oportunidades para operações autônomas de ISR e carga em terrenos remotos, enquanto o Sudeste Asiático mira drones para reabastecimento médico em meio à geografia arquipelágica. A Europa mantém uma posição estratégica, equilibrando uma cultura de segurança rigorosa com imperativos de sustentabilidade. As regulamentações VTOL em fases da EASA definem benchmarks globais e ancoram a confiança dos planejadores urbanos na Alemanha, França e Reino Unido, cada um hospedando protótipos de eVTOL da Volocopter e da Vertical Aerospace. Os fundos regionais visam a propulsão de hidrogênio e estruturas recicláveis, dando aos fabricantes de equipamentos originais europeus uma vantagem em licitações voltadas para a sustentabilidade. O plano da Itália para corredores de vertipórtos em todo o país e os testes de enxame autônomo da Suécia ecoam o duplo impulso civil-militar do continente. Embora o continente cresça mais lentamente do que a APAC, sua influência política e metas de carbono o posicionam como um mercado de referência fundamental.

Cenário Competitivo

O mercado permanece moderadamente fragmentado. Os nichos de contratação de defesa exibem maior concentração em torno dos principais players estabelecidos, aproveitando cadeias de suprimentos classificadas e históricos de programas de décadas. Os segmentos comerciais de eVTOL e carga atraem uma mistura de startups aeroespaciais e inovadores de eletrônicos de consumo, levando a uma vibrante matriz de parcerias. O acordo de fornecimento de aviônicos de USD 1 bilhão da Honeywell com a Vertical Aerospace tipifica as alianças de integração de pilha que unem fabricantes de componentes estabelecidos a novos entrantes de células de aeronaves. A aquisição do quadro de autonomia da Xwing pela Joby Aviation une o hardware de eVTOL com software de percepção comprovado, acelerando os cronogramas de certificação.

A competição em espaços inexplorados se desdobra em kits de autonomia de modernização que prolongam a vida útil das frotas legadas, uma arena na qual a AeroVironment se move para ocupar com cargas modulares. O co-design de algoritmos de sensores torna-se um diferenciador: empresas que otimizam a IA para configurações específicas de LiDAR reduzem a latência de computação e o consumo de energia, atraindo operadores de carga focados em resistência. Enquanto isso, os computadores de voo de arquitetura aberta incentivam ecossistemas de aplicativos de terceiros, permitindo que empresas de meteorologia ou provedores de telemática aluguem slots de algoritmos durante o voo. O xadrez competitivo dependerá de quem controla os pipelines de atualização e os direitos de dados, e não apenas das patentes de células de aeronaves.

Líderes do Setor de Aeronaves Autônomas

The Boeing Company

Lockheed Martin Corporation

Airbus SE

Joby Aviation, Inc.

Northrop Grumman Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A General Atomics revelou o primeiro protótipo operacional do caça não tripulado YFQ-42A, avançando a iniciativa da Força Aérea dos EUA de incorporar sistemas autônomos em suas operações aéreas.

- Fevereiro de 2025: A EHang fez parceria com a JAC Motors e a Guoxian Holdings para construir uma planta dedicada de eVTOL em Hefei, integrando métodos de produção automotiva com padrões aeroespaciais.

- Fevereiro de 2025: A AeroVironment revelou o JUMP 20-X, um sistema aéreo não tripulado modular do Grupo 3, com resistência de 13 horas e autonomia de IA para missões marítimas e terrestres.

Research Methodology Framework and Report Scope

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de aeronaves autónomas como todas as células de asa fixa, asa rotativa e sustentação híbrida recém-construídas que conseguem completar missões de porta a porta sem intervenção do piloto em tempo real, juntamente com o hardware de autonomia certificado e o software embebido fornecido nessas plataformas. Incluímos programas civis de carga, transporte de passageiros, missões especiais e defesa que tenham atingido pelo menos o nível 6 de maturidade tecnológica.

Exclusões do Âmbito: Munições de loitering descartáveis, drones ancorados e kits de retrofit para o mercado de reposição estão fora do âmbito do presente estudo.

Visão Geral da Segmentação

- Por Tipo de Aeronave

- Asa Fixa

- Asa Rotativa

- Híbrido (Asa Fixa VTOL)

- Por Nível de Autonomia

- Cada Vez Mais Autônomo

- Totalmente Autônomo

- Por Aplicação

- Aeronave de Carga

- Aeronave de Passageiros

- Missão Especial/ISR

- Táxi Aéreo/UAM

- Por Tipo de Propulsão

- Turbina Convencional

- Elétrico

- Híbrido-Elétrico

- Célula de Combustível de Hidrogênio

- Por Componente

- Computadores de Controle de Voo

- Sensores e Navegação

- Links de Comunicação e Dados

- Software e Algoritmos de IA

- Sistemas de Propulsão

- Célula e Estrutura da Aeronave

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- França

- Alemanha

- Itália

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Restante da América do Sul

- Oriente Médio e África

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

A nossa equipa entrevistou diretores de testes de voo, engenheiros de propulsão, investidores de capital de risco e reguladores na América do Norte, Europa e Ásia. As conversas testaram tendências de bases de dados, refinaram faixas de preços e alinharam cronogramas de adoção expressos por operadores pioneiros de drones de carga e de mobilidade aérea urbana.

Investigação Documental

Recolhemos dados fundamentais a partir de fontes abertas, como os registos de aeronaves da FAA e da EASA, estatísticas de tráfego da ICAO, registos de testes de autonomia da NASA e documentos de orçamento de defesa nacionais. Posteriormente, rastreámos os fluxos comerciais com registos do UN Comtrade e tonelagem de carga aérea da IATA. De acordo com os analistas da Mordor Intelligence, estes conjuntos de dados mapeiam onde as frotas autónomas já estão em operação e onde as aprovações estão pendentes.

Os 10-Ks de empresas, apresentações a investidores e imprensa aeroespacial de referência revelaram pipelines de protótipos e preços médios de venda, enquanto recursos pagos como o D&B Hoovers para divisões de receitas e o Questel para volumes de patentes sinalizaram taxas de incorporação tecnológica. As fontes listadas são meramente ilustrativas; muitas bases de dados adicionais e documentos públicos fundamentam cada ponto de dados que aceitamos.

Dimensionamento de Mercado e Previsão

Uma construção top-down mediu o valor global da frota a partir de despesas de produção, registo e aquisição, seguida de verificações bottom-up seletivas utilizando preços de OEM amostrados multiplicados pelas entregas divulgadas. É aqui que a Mordor Intelligence se diferencia, ao cruzar o feedback dos canais antes de ajustar os totais. Os fatores do modelo incluem alocações de contratos de UAV de defesa, marcos de certificação de eVTOL, curvas de densidade de energia de baterias, variações de ASP de pacotes de sensores e taxas de aprovação regional de BVLOS. A regressão multivariada com análise de cenários estende estas variáveis até 2030, e as lacunas nas contagens de fornecedores são colmatadas com custos médios de bill-of-materials validados em entrevistas.

Ciclo de Validação de Dados e Atualização

Os resultados passam por uma revisão de três camadas que testa a variância face às receitas trimestrais dos OEM, horas de testes de voo e adjudicações de programas financiados. Antes da publicação, um analista sénior atualiza quaisquer dados afetados por eventos materiais, e os dashboards acionam verificações intercalares quando surgem encomendas de grande dimensão ou alterações regulatórias, garantindo que cada atualização anual se mantém atual.

Por que Razão a Linha de Base de Aeronaves Autónomas da Mordor Merece a Confiança dos Compradores

As estimativas publicadas divergem frequentemente porque as empresas escolhem famílias de aeronaves, anos de início e cadências de atualização distintos.

Os principais fatores de divergência incluem: alguns estudos focam-se apenas em aeronaves de defesa ou de asa rotativa, outros adicionam serviços de retrofit que excluímos, e vários fixam as taxas de câmbio no início da investigação, ao passo que nós ancoramos todos os valores às médias cambiais em vigor em 2025 e a um conjunto de regras de inclusão de aeronaves claramente definido.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 8,83 mil milhões (2025) | Mordor Intelligence | |

| USD 7,20 mil milhões (2023) | Consultora Regional A | Ano base mais antigo, âmbito limitado a defesa e asa rotativa |

| USD 2,15 mil milhões (2024) | Associação Setorial B | Omite UAV de carga e plataformas de mobilidade aérea urbana |

| USD 7,40 mil milhões (2024) | Consultora Global A | Contabiliza unidades de asa rotativa e eVTOL, mas ignora a asa fixa |

A comparação demonstra que o nosso âmbito disciplinado, o tratamento de câmbio em tempo real e a atualização anual proporcionam aos decisores uma linha de base equilibrada e transparente, rastreável a variáveis claras e a etapas reprodutíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de aeronaves autônomas?

O mercado de aeronaves autônomas está em USD 10,7 bilhões em 2026 e tem projeção de crescimento para USD 27,99 bilhões até 2031, equivalendo a um vigoroso CAGR de 21,19%.

Qual tipo de aeronave lidera a participação de mercado atualmente?

As plataformas de asa fixa detêm 50,62% da participação do mercado de aeronaves autônomas graças à eficiência de longo alcance e às bases de fabricação estabelecidas.

Qual segmento de aplicação está se expandindo mais rapidamente?

Os serviços de táxi aéreo e mobilidade aérea urbana exibem o maior crescimento, com um CAGR previsto de 28,45% até 2031, à medida que as cidades planejam vertipórtos e corredores BVLOS.

Como os reguladores estão apoiando a adoção do voo autônomo?

O Roteiro de Garantia de Segurança de IA da FAA e a regra de aeronaves de decolagem e pouso com propulsão, juntamente com as estruturas VTOL da EASA, estabelecem níveis claros de certificação e padrões de licenciamento de pilotos que permitem uma implantação comercial mais ampla.

Quais tecnologias de propulsão estão emergindo além das turbinas convencionais?

Os sistemas de célula de combustível de hidrogênio e as arquiteturas híbrido-elétricas são as alternativas de crescimento mais rápido, estimuladas por políticas ambientais e avanços nas pilhas de células de combustível.

Quais regiões oferecerão as maiores oportunidades de crescimento até 2031?

A Ásia-Pacífico lidera com uma previsão de CAGR de 23,92%, impulsionada pelos investimentos da China na economia de baixa altitude e pelos compromissos de rotas de eVTOL do Japão, enquanto a América do Norte permanece a maior base de receita.

Página atualizada pela última vez em: