Dimensão e Participação do Mercado de Tratores

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

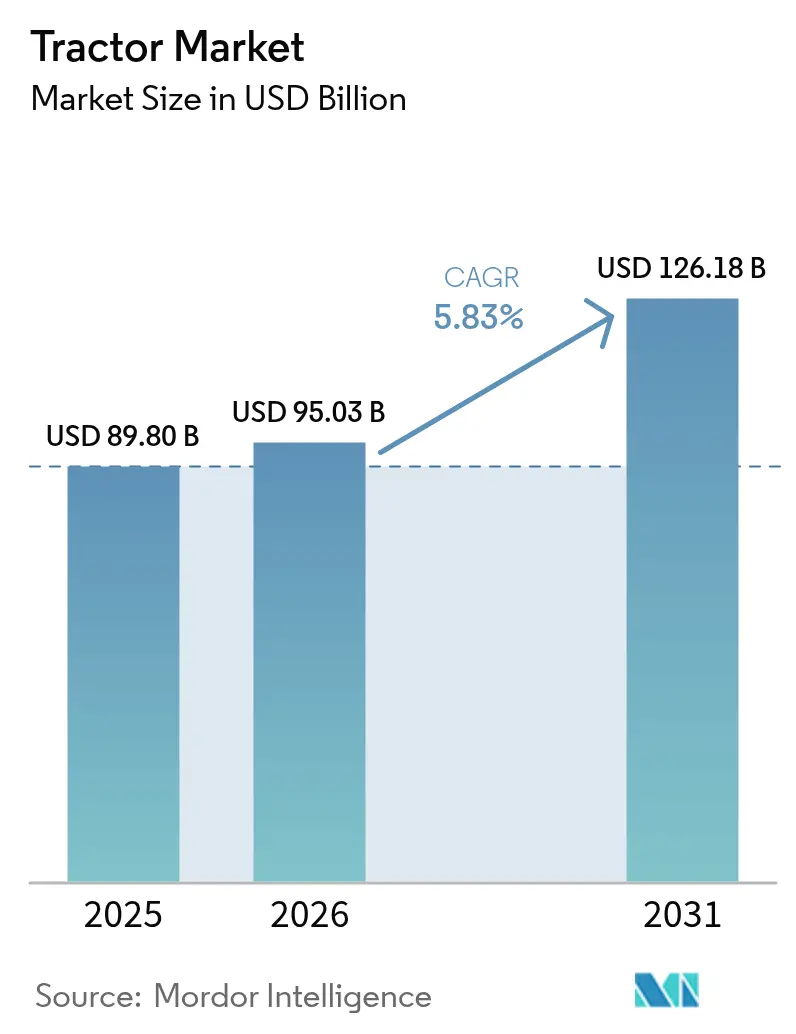

| Tamanho do Mercado (2026) | 95.03 Bilhões de dólares |

| Tamanho do Mercado (2031) | 126.18 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.83% CAGR |

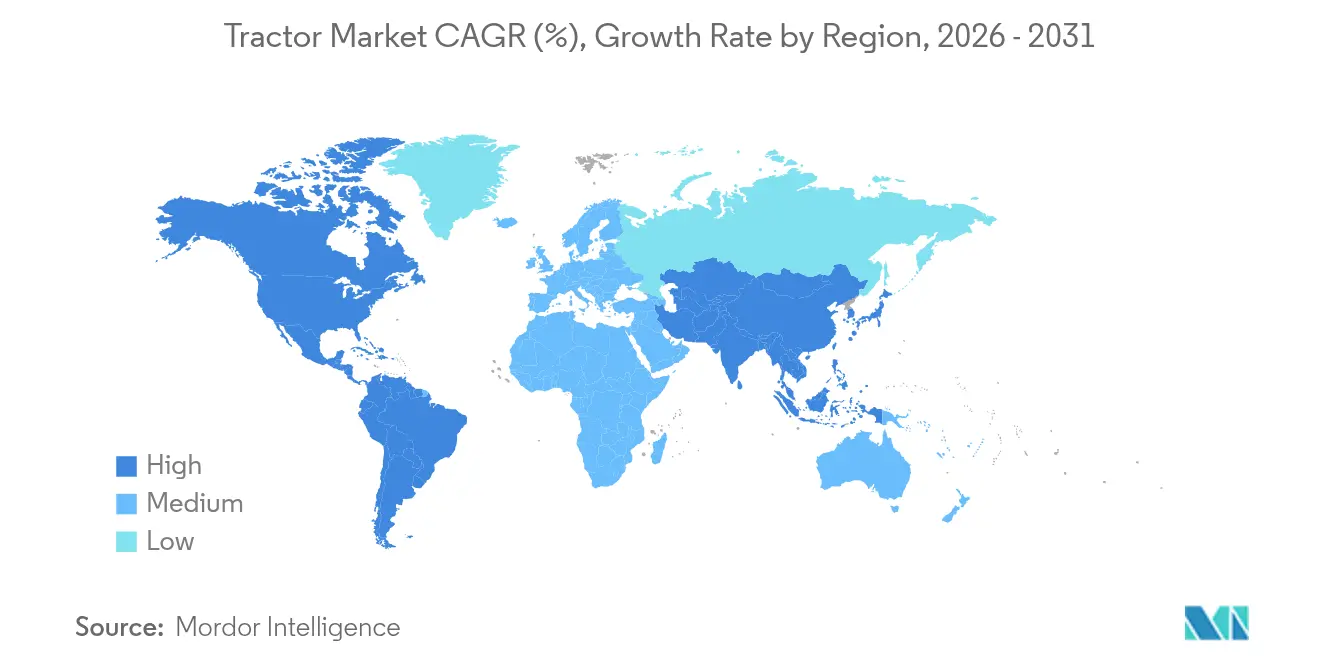

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Ásia-Pacífico |

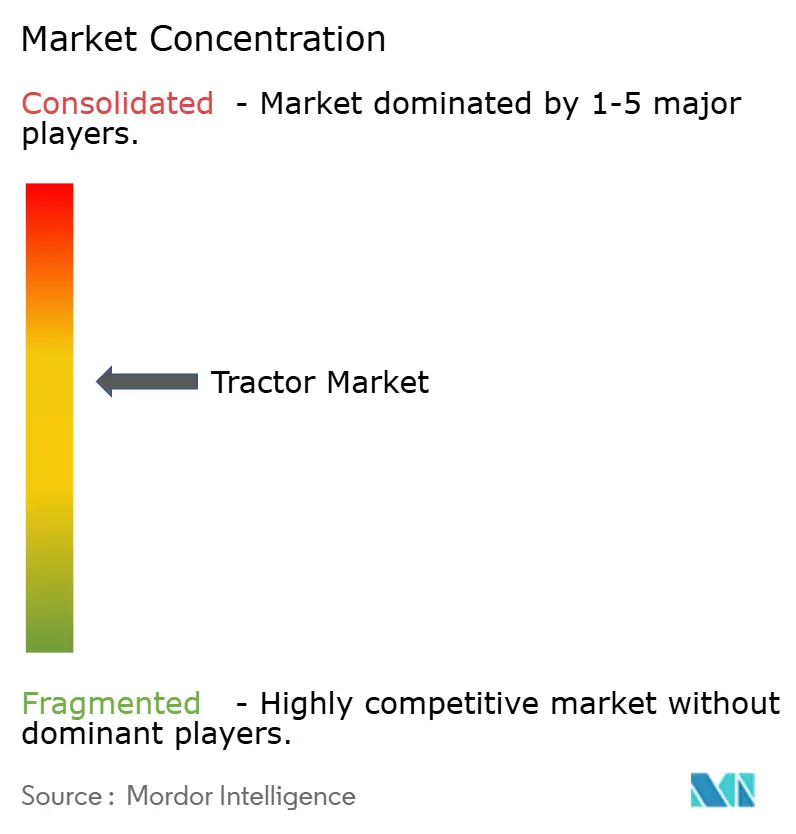

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratores pela Mordor Intelligence

A dimensão do mercado de tratores em 2026 é estimada em USD 95,03 mil milhões, crescendo a partir do valor de 2025 de USD 89,8 mil milhões, com projeções para 2031 a indicar USD 126,18 mil milhões, crescendo a uma CAGR de 5,83% no período de 2026 a 2031. Uma confluência da procura por mecanização em economias emergentes, a rápida adoção de agricultura de precisão e a expansão dos modelos de arrendamento sustentam esta ascensão constante. A Ásia-Pacífico domina o volume, enquanto a América do Sul regista o crescimento regional mais rápido, refletindo curvas de maturidade divergentes. As tendências de segmentação por potência favorecem os 40-100 CV pela sua versatilidade, embora a procura por máquinas acima de 100 CV acelere à medida que as explorações agrícolas se consolidam. As escolhas de tipo de tração ainda tendem para o 2WD mais rentável, mas o 4WD ganha terreno onde o tipo de terreno impõe maior tração e as práticas baseadas em dados requerem um controlo consistente do deslizamento das rodas. A propulsão a diesel permanece o motor principal, embora as variantes elétricas estejam a escalar rapidamente à medida que a densidade das baterias melhora e as regras de descarbonização se intensificam.

Principais Conclusões do Relatório

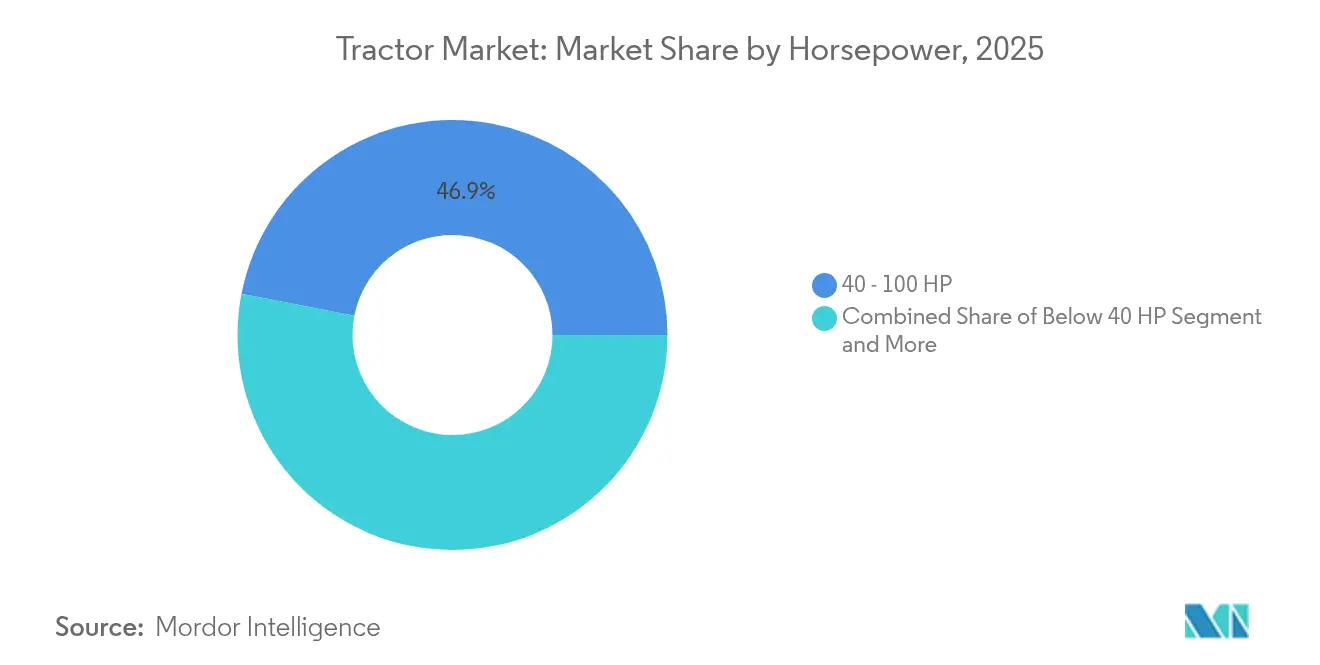

- Por potência, a classe de 40-100 CV capturou 46,93% da participação global no mercado de tratores em 2025, enquanto as unidades acima de 100 CV estão projetadas para expandir a uma CAGR de 7,16% até 2031.

- Por tipo de tração, o 2WD comandou 77,10% da participação de receita em 2025; o 4WD prevê-se que registe o crescimento mais rápido a uma CAGR de 7,69% até 2031.

- Por propulsão, os motores a diesel representaram 90,25% da dimensão global do mercado de tratores em 2025, enquanto as plataformas elétricas a bateria avançam a uma CAGR de 9,05% durante o período de previsão (2026-2031).

- Por aplicação, a agricultura representou 88,87% da participação em 2025, enquanto a procura na construção está projetada para crescer a uma CAGR de 7,31% até 2031.

- Por geografia, a Ásia-Pacífico deteve 55,35% da receita de 2025; a América do Sul está posicionada para expandir ao ritmo regional mais elevado, com uma CAGR de 6,89% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Tratores

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Procura por Mecanização | +1.8% | Ásia-Pacífico, África Subsaariana, América do Sul | Médio prazo (2-4 anos) |

| Subsídios e Crédito Agrícola | +1.2% | Pontos quentes globais (Índia, China, Brasil) | Curto prazo (≤ 2 anos) |

| Escassez de Mão de Obra | +1.5% | América do Norte, Europa, China, Índia | Longo prazo (≥ 4 anos) |

| Adoção de Agricultura de Precisão | +0.9% | América do Norte, Europa, Austrália | Médio prazo (2-4 anos) |

| Tratores Elétricos | +0.7% | Europa, América do Norte, Ásia-Pacífico selecionada | Longo prazo (≥ 4 anos) |

| Plataformas de Arrendamento | +0.4% | Primeiros adotantes globais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Procura por Mecanização em Economias Emergentes

A migração urbana e a diminuição das reservas de mão de obra rural tornam a mecanização uma necessidade estratégica em toda a Ásia e África. A taxa de mecanização de 40-45% da Índia fica aquém dos 57% da China e dos 95% dos Estados Unidos, oferecendo um claro potencial de recuperação[1]"Monitorização e Avaliação de Políticas Agrícolas 2024,", Organização para a Cooperação e Desenvolvimento Económico, oecd.org. Os novos esquemas de subsídios na China priorizam tratores inteligentes 4WD, promovendo uma mudança para maior potência que eleva a produtividade por hectare. Os modelos de propriedade cooperativa e as aplicações de partilha de equipamentos catalisam ainda mais a adoção ao distribuir os custos, enquanto os benefícios de colocação de precisão, como o uso otimizado de fertilizantes, melhoram a saúde do solo. Coletivamente, estas tendências incorporam os tratores como ativos multifuncionais em vez de simples unidades de potência, reforçando a procura a longo prazo para o mercado global de tratores.

Agravamento da Escassez de Mão de Obra Agrícola nos Países da OCDE e BRICS

Os agricultores dos Estados Unidos debatem-se com uma escassez significativa de mão de obra, o que conduz a um aumento dos custos salariais e a margens de lucro cada vez mais reduzidas[2]"Mercados de Trabalho Agrícola em 2025,", Serviço de Pesquisa Económica do Departamento de Agricultura dos Estados Unidos, ers.usda.gov. Lacunas semelhantes existem na União Europeia e na China. Os produtores respondem acelerando as aquisições de maquinaria, adotando agora tecnologia poupadora de mão de obra antecipando-se aos aumentos salariais. Os tratores autónomos e operados remotamente estão a registar avanços significativos nos domínios da horticultura e da agricultura de culturas especializadas, particularmente em áreas onde garantir uma mão de obra sazonal fiável se tornou um desafio permanente. Esta persistente escassez de mão de obra cria uma base fundamental para a procura no mercado global de tratores, sublinhando uma mudança transformadora nas práticas agrícolas. À medida que estas máquinas avançadas entram nos campos, não estão apenas a preencher uma lacuna; estão a revolucionar a forma como as culturas são cultivadas e colhidas, abrindo novas possibilidades de eficiência e produtividade numa indústria que necessita de inovação.

Rápida Adoção de Plataformas de Agricultura de Precisão e Telemática

70% das grandes explorações agrícolas dos Estados Unidos utilizam direção automática por orientação, o que proporciona ganhos de rendimento e poupanças de insumos que justificam maiores despesas com equipamento[3]"Tecnologias de Agricultura de Precisão,", Gabinete de Responsabilidade do Governo dos Estados Unidos, gao.gov. Os fabricantes incorporam modems 4G/5G e software por via aérea, transformando os tratores em nós de dados que suportam sementeira a taxa variável, otimização de frotas e manutenção preditiva. A joint venture da AGCO Corporation com a Trimble tem como objetivo USD 2 mil milhões em receitas de precisão até 2028 [4]"AGCO e Trimble Formam a PTx Trimble,", AGCO Corporation, agcocorp.com. Os recentes avanços na tecnologia digital melhoram significativamente o apelo dos novos modelos de tratores, impulsionando uma onda de substituição de frotas e revitalizando o mercado global de tratores. À medida que estas inovações se desenvolvem, não só elevam a proposta de valor global, como também atraem os operadores a abraçar as capacidades modernas que prometem maior eficiência e produtividade nas suas práticas agrícolas.

Crescimento das Plataformas de Arrendamento de Tratores Baseadas em Dados

A gestão de frotas de arrendamento como a MachineryLink capacita os produtores agrícolas para aproveitarem os mais recentes equipamentos de alto desempenho sem sobrecarregar os seus orçamentos. Esta abordagem permite-lhes alocar o seu capital de forma mais eficiente, distribuindo os custos fixos por períodos de utilização mais curtos. Através de painéis de controlo em nuvem inovadores, os produtores podem alinhar de forma integrada a disponibilidade das máquinas com os picos críticos das épocas de plantação e colheita, aumentando significativamente a utilização da frota.

À medida que a tecnologia de telemática fornece informações detalhadas sobre o tempo de funcionamento e os fatores de carga, o conceito de preços baseados no risco torna-se uma opção viável, abrindo caminho para uma adoção mais rápida destes modelos avançados. Esta estratégia não só alarga o mercado potencial para os agricultores de pequena escala, como também melhora a resiliência cíclica do mercado global de tratores, garantindo que este se mantém robusto e responsivo a procuras variadas.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preço Elevado e Oscilações de Commodities | −1.4% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Volatilidade Sazonal de Rendimento | −0.8% | Sul da Ásia, África Subsaariana, América Latina | Médio prazo (2-4 anos) |

| Estrangulamentos de Chips | −0.6% | Centros de fabrico globais | Curto prazo (≤ 2 anos) |

| Regras de Localização | −0.4% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Estrangulamentos no Fornecimento de Chips de Grau Eletrónico

A persistente escassez de semicondutores está a lançar uma longa sombra sobre a produção de controladores de trem de transmissão e módulos de sensores. No início de 2025, os prazos de entrega para microcontroladores de 32 bits dispararam para além de 50 semanas, levando a frustrantes paragens na linha de produção e prolongados prazos de entrega. Embora algumas instalações de fabrico de chips para automóveis estejam finalmente a começar a abrir as suas portas, a pressão sobre a capacidade persiste, limitando a produção imediata crucial para o mercado global de tratores. Os efeitos em cascata desta restrição são profundamente sentidos, à medida que os fabricantes se esforçam por acompanhar a procura num panorama cada vez mais competitivo.

Novas Regras de Localização e Origem de Conteúdo em Acordos Comerciais

Os limiares de conteúdo do Acordo Estados Unidos-México-Canadá (USMCA), juntamente com as rigorosas regulamentações da UE, estão a forçar os fabricantes a reformular drasticamente as suas cadeias de abastecimento. Esta perturbação não só conduz ao aumento das despesas de ferramentagem e validação, como também cria um efeito em cascata por toda a indústria. Os fundos significativos desviados para a conformidade roubam capital vital aos esforços cruciais de investigação e desenvolvimento, sufocando a inovação e atrasando o lançamento de novos modelos. Como resultado, as margens de lucro são comprimidas e o ritmo dos avanços no mercado global de tratores abranda drasticamente, deixando os fabricantes a debaterem-se com as complexidades de navegar num panorama cada vez mais regulamentado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Potência: A Consolidação Agrícola Impulsiona a Procura de Potência

A classe de 40-100 CV proporcionou versatilidade convencional e reclamou 46,93% da dimensão do mercado de tratores em 2025, ancorando o mercado global de tratores. As unidades acima de 100 CV estão previstas para crescer a uma CAGR de 7,16% durante o período de previsão, à medida que as explorações agrícolas de maior dimensão procuram eficiência de área. Este aumento de potência suporta sistemas hidráulicos avançados e maiores larguras de implemento, permitindo tecnologias de precisão integradas. A expansão da John Deere no Iowa para construir máquinas 9RX sublinha a confiança a longo prazo na procura significativa de maquinaria pesada.

Os modelos de negócio agrícola focados em maiores escalas aproveitam o poder da coordenação de frotas orientada por telemática, transformando a potência num catalisador de produtividade extraordinária. Embora os tratores mais pequenos com menos de 40 CV continuem a conquistar o seu nicho no domínio especializado da horticultura, o ritmo gradual de mecanização em microparcelas projeta uma sombra sobre as suas perspetivas. Consequentemente, o impulso da alta potência eleva o segmento premium da dimensão do mercado global de tratores, impulsionando a receita mais rapidamente do que o volume de unidades.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis com a aquisição do relatório

Por Tipo de Tração: A Complexidade do Terreno Favorece o AWD

As plataformas 2WD rentáveis detinham uma participação de 77,10% no mercado de tratores em 2025. No entanto, a adoção do 4WD beneficia de tração adicional, distribuindo o binário para lavoura em condições mais húmidas ou inclinadas. A CAGR de 7,69% projetada para o 4WD até 2031 alinha-se com a adoção mais ampla de agricultura de precisão, onde o deslizamento consistente das rodas protege a precisão da colocação de sementes.

A natureza imprevisível da variabilidade climática está a remodelar o panorama das práticas agrícolas, alargando as breves janelas de oportunidade para trabalho de campo quando os níveis de humidade do solo ficam abaixo das condições ideais. Esta mudança sublinha o valor dos investimentos em Molhagem e Secagem Alternadas (AWD), forjando uma ligação mais forte entre os agricultores e soluções inovadoras. À medida que procuram a cultivo durante todo o ano, muitos estão agora a encarar os veículos de tração nas quatro rodas (4WD) como uma salvaguarda vital contra os caprichos do tempo. Esta mentalidade em evolução aprofunda a relação entre a adoção do 4WD e a busca de maior rentabilidade, destacando o quão essenciais estes avanços se tornaram na navegação dos desafios da agricultura moderna.

Por Tipo de Propulsão: A Transição Elétrica Acelera

O diesel manteve-se dominante com 90,25% da dimensão do mercado de tratores em 2025; no entanto, as plataformas elétricas a bateria expandiram-se rapidamente a uma CAGR de 9,05% ao longo do período de previsão, à medida que os custos das células diminuíram e as soluções de carregamento proliferaram. Os regulamentos na Europa estabelecem padrões rigorosos de nível de emissões dos motores, redirecionando os orçamentos de I&D para sistemas de tração elétrica.

Os ensaios de frotas revelam uma transformação convincente no panorama do transporte, demonstrando paridade de custos de combustível a horas de funcionamento mais baixas quando a eletricidade provém de fontes renováveis. À medida que as preocupações com a ansiedade de autonomia diminuem, as vantagens económicas dos veículos elétricos tornam-se cada vez mais evidentes ao longo de todo o seu ciclo de vida, alargando significativamente o seu mercado potencial. Esta mudança fundamental não é apenas um ajuste menor; redireciona de forma constante o vasto mercado global de tratores para soluções inovadoras de zero emissões, enquanto os veículos híbridos satisfazem a procura transitória neste ecossistema em evolução.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis com a aquisição do relatório

Por Aplicação: A Diversificação na Construção Expande-se

Em 2025, a agricultura dominou o mercado de tratores, comandando uma impressionante participação de 88,87%. No entanto, o dinâmico panorama da construção está a direcionar cada vez mais os tratores para funções essenciais em nivelamento, manuseamento de materiais e preparação de terrenos. A CAGR projetada de 7,31% no setor da construção até 2031 é impulsionada por ambiciosas iniciativas de infraestrutura em economias emergentes como o Brasil, a Índia e os Estados Unidos, abrindo caminho para uma robusta evolução na utilização destas poderosas máquinas.

Os fabricantes de equipamento original (OEMs) adaptam habilmente braços de carregador, acessórios de retroescavadora e o design ergonómico das cabines para satisfazer as exigências rigorosas de ambientes fora da exploração agrícola. Esta personalização não só eleva a funcionalidade dos seus equipamentos, como também revela novas fontes de receita que ajudam a mitigar os impactos das flutuantes preços agrícolas no mercado global de tratores.

Análise Geográfica

A Ásia-Pacífico contribuiu com 55,35% da dimensão do mercado de tratores em 2025. A China mantém-se fundamental à medida que se orienta para tratores de alta potência e inteligentes. Os governos do Sudeste Asiático canalizam crédito concessionado para a aquisição de maquinaria, mantendo uma sólida perspetiva de crescimento para o mercado global de tratores na região.

A América do Sul entrega a expansão mais rápida a uma CAGR de 6,89%, impulsionada pelos ganhos de área de soja e milho do Brasil e pelas linhas de crédito domésticas que estimulam a modernização de equipamentos. Massey Ferguson, Valtra e New Holland detêm uma participação significativa das vendas brasileiras, ilustrando a influência da montagem localizada na preferência dos clientes. O Chile e a Colômbia injetam procura incremental através da diversificação das exportações de fruta, reforçando o momentum continental.

A América do Norte e a Europa apresentam mercados bem consolidados caracterizados por um ritmo de crescimento de volume mais moderado, embora ostentem um valor unitário mais elevado. Em 2024, os registos de veículos na Europa caíram para o nível mais baixo em uma década, refletindo o aperto dos desafios de rentabilidade. Apesar disso, a Europa está na vanguarda dos ensaios pioneiros de veículos elétricos e do desenvolvimento de quadros regulatórios para tecnologia autónoma.

Entretanto, o Médio Oriente e África, ainda nas suas fases iniciais de desenvolvimento de mercado, estão a tornar-se cada vez mais vitais para a expansão e diversidade a longo prazo da indústria global de tratores. A sua importância estratégica não pode ser subestimada, pois representam oportunidades emergentes num panorama propício ao crescimento.

Panorama regulatório

As exigências de emissões e segurança estão se tornando mais rígidas nas principais regiões produtoras de tratores, aumentando a complexidade de engenharia para OEMs e fornecedores. Nos Estados Unidos, as exigências de motores off-road da EPA, como o Tier 4 (40 CFR 1039.101), continuam a moldar as estratégias de pós-tratamento de diesel e calibração para equipamentos off-highway, enquanto a EPA também finalizou os padrões de gases de efeito estufa da Fase 3 para veículos rodoviários pesados em março de 2024, reforçando a direção mais ampla da descarbonização de frotas e da regulação de eficiência que influencia os roteiros tecnológicos e o fornecimento de componentes.

Na Europa, o marco regulatório para veículos agrícolas e florestais sob a homologação de tipo da UE continua a evoluir além das emissões do trem de força para a segurança funcional. A Comissão Europeia adotou o Regulamento Delegado (UE) 2025/1117, atualizando os requisitos de frenagem e segurança funcional para veículos agrícolas e florestais, incluindo mudanças ligadas às configurações de frenagem hidráulica para novas homologações de tratores. A Índia também avançou no aperto das emissões de tratores: o Ministério de Transportes Rodoviários e Rodovias notificou as Regras dos Veículos Motorizados Centrais (Décima Primeira Emenda), 2026, exigindo os padrões de emissão TREM Estágio-V para tratores agrícolas (56 kW a 560 kW) a partir de 1º de outubro de 2026, impulsionando demanda adicional por pós-tratamento avançado, diagnóstico embarcado e variantes de motor compatíveis em todo o mix de produtos doméstico.

Análise da cadeia de valor

A cadeia de valor de tratores abrange matérias-primas (aço, fundidos, pneus), passando por subsistemas de alto valor (motores e transmissões, hidráulica, eixos, eletrônicos e sensores), até a montagem OEM, distribuição e serviços de ciclo de vida. A produção global é multipolar, com importantes centros de fabricação e montagem na Índia, China, Europa, América do Norte e Brasil, apoiados por ecossistemas de fornecedores em camadas para trens de força, hidráulica e, cada vez mais, telemática e software. Grandes OEMs como Deere, CNH Industrial e AGCO se diferenciam por meio de pilhas integradas de agricultura de precisão e máquinas conectadas, enquanto fabricantes asiáticos competitivos em custo, como a Mahindra, escalam volume com fornecimento localizado e ampla cobertura de concessionárias.

A captura de valor está migrando para capacidades habilitadas por software e eletrônicos dependentes de semicondutores (orientação, modems de telemática, controladores), que também representam uma fragilidade importante na cadeia. O contexto do relatório destaca que, no início de 2025, os prazos de entrega para microcontroladores de 32 bits excederam 50 semanas, causando paralisações na produção e atrasos nas entregas para configurações de tratores intensivas em eletrônica. Paralelamente, a participação de fornecedores está se ampliando à medida que fornecedores automotivos de Nível 1 direcionam capacidades (eletrônica de potência, gestão térmica, componentes de trem de força eletrificado) para aplicações off-highway, enquanto regras de localização e origem de conteúdo (por exemplo, sob o USMCA e exigências da UE) adicionam complexidade de ferramental, validação e fornecimento que favorece OEMs verticalmente integrados e redes de fornecedores bem capitalizadas.

Panorama Competitivo

O mercado global de tratores está moderadamente concentrado: os principais intervenientes representam uma participação significativa da receita mundial, conferindo vantagem de aprovisionamento, mas deixando espaço para concorrentes regionais. Deere & Company, CNH Industrial N.V., AGCO Corporation, Kubota Corporation e Mahindra & Mahindra Ltd. diferenciam-se através de pilhas de precisão proprietárias, roteiros autónomos e divisões financeiras integradas. As parcerias tecnológicas estão a intensificar-se; a aquisição de USD 2 mil milhões da AGCO Corporation da unidade agrícola da Trimble catapulta-a para a liderança em autonomia de retrofitting. O investimento de USD 20 mil milhões da Deere & Company nos Estados Unidos destina capacidade nova para o 9RX e I&D em baterias, reforçando a sua oferta premium.

Os especialistas regionais exploram redes de assistência pós-venda localizadas e competitividade de preços, defendendo a participação no Sudeste Asiático e em África. As plataformas de arrendamento acrescentam outra camada de rivalidade ao desacoplar o acesso ao equipamento da propriedade, podendo diluir a fidelidade à marca dos OEMs. As escassezes de componentes e a localização impulsionada por políticas aumentam a complexidade operacional, recompensando os intervenientes verticalmente integrados que conseguem amortecer as perturbações no abastecimento. No geral, o foco estratégico deslocou-se da escalada de potência para ecossistemas de software e eletrificação, redefinindo os fatores de sucesso dentro da indústria global de tratores.

Líderes da Indústria de Tratores

Mahindra & Mahindra Ltd.

Deere & Company

CNH Industrial N.V.

Kubota Corporation

AGCO Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A eletrificação, os eletrônicos prontos para autonomia e os modelos de serviços conectados estão abrindo espaços práticos tanto na agricultura quanto em casos de uso off-highway adjacentes. Tratores elétricos a bateria e arquiteturas híbridas se beneficiam da pressão regulatória sobre as emissões de diesel e da crescente integração de telemática, orientação e software over-the-air em plataformas convencionais. Nos Estados Unidos, 70% das grandes fazendas já usam piloto automático de orientação (GAO), sustentando um ciclo de atualização em direção a tratores que funcionam como nós de dados para trabalho de taxa variável, utilização de frota e manutenção preditiva. Estratégias de OEMs, como a iniciativa PTx Trimble da AGCO, que visa 2 bilhões de dólares em receita de precisão até 2028, reforçam ainda mais o apelo comercial para pacotes combinados de hardware e software e caminhos de retrofit em frotas mistas.

A diversificação da demanda ligada à construção continua sendo uma oportunidade viável ao lado da agricultura, dado o papel crescente dos tratores em nivelamento, movimentação de materiais e preparação de terrenos, e os ecossistemas de implementos dos OEMs (braços de carregadeira, retroescavadeiras, cabines) que ampliam as aplicações endereçáveis. Evidências de localização de capacidade em cadeias de suprimento de equipamentos pesados, como a expansão da fábrica de Pithampur da LiuGong Índia em julho de 2026 (capacidade elevada de 3.250 para 7.500 máquinas anuais) e a nova fábrica da SANY em Campinas, no Brasil, com capacidade anual inicial de 3.500 unidades, sinalizam como OEMs e fabricantes de equipamentos estão alinhando suas presenças de fabricação local com pipelines regionais de infraestrutura e projetos de recursos. Para OEMs de tratores, investimentos semelhantes em localização, financiamento e serviços conduzidos por concessionárias podem fortalecer a competitividade onde preferências de compra, tarifas de importação e regras de conteúdo influenciam cada vez mais as decisões de aquisição.

Desenvolvimentos recentes do setor

- Julho de 2026: A Deere atualiza os tratores das séries 6R e 6M com recursos aprimorados de conforto, controle e produtividade. A atualização apoia a demanda de reposição nas faixas de potência média principais e ajuda a Deere a defender sua participação de mercado à medida que os compradores dão mais peso à experiência do operador e à tecnologia integrada.

- Fevereiro de 2026: A Deere lança novos modelos de tratores 8R e 8RX com opções de potência de até 540 HP e um sistema atualizado de Gerenciamento Inteligente de Potência. A medida fortalece a posição da Deere nos segmentos de alta potência, onde a consolidação agrícola e implementos mais largos aumentam o valor dos recursos de potência, tração e prontidão para precisão.

- Março de 2024: A EPA finaliza os padrões de gases de efeito estufa da Fase 3 para veículos rodoviários pesados, reforçando a trajetória mais ampla de descarbonização e moldando as abordagens de pós-tratamento de diesel e calibração para equipamentos off-highway.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para esta metodologia, o mercado de tratores é definido como a receita gerada pela venda de novos equipamentos de tratores para uso agrícola e off-road relacionado, medida em valor de USD nas principais classes de potência e configurações de tração de tratores.

Exclusões de escopo: este dimensionamento exclui transações de revenda de tratores usados, a maioria dos implementos e acessórios vendidos separadamente, e receitas contínuas de serviços, financiamento e seguros.

Visão geral da segmentação

- Por Potência

- Abaixo de 40 CV

- 40 - 100 CV

- Acima de 100 CV

- Por Tipo de Tração

- Tração em Duas Rodas (2WD)

- Tração em Quatro Rodas/Tração Total (4WD/AWD)

- Por Tipo de Propulsão

- Diesel

- Elétrico a Bateria

- Híbrido (Diesel-Elétrico)

- Por Aplicação

- Agricultura

- Construção

- Silvicultura

- Manutenção Municipal e de Espaços Verdes

- Transporte e Logística

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- Resto da América do Norte

- América do Sul

- Brasil

- Argentina

- Resto da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Resto da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália

- Resto da Ásia-Pacífico

- Médio Oriente e África

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Egito

- África do Sul

- Resto do Médio Oriente e África

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi utilizada para definir o limite do mercado e construir pontos de referência para demanda, oferta e precificação. Contamos com séries estatísticas públicas e documentação do setor que podem ser verificadas, como a FAOSTAT para o contexto agrícola, o UN Comtrade para os fluxos comerciais de tratores, e comunicados governamentais de registro de veículos ou mecanização agrícola, quando disponíveis.

Para manter as premissas fundamentadas, também revisamos relatórios anuais de fabricantes e apresentações a investidores para posicionamento de produto e mix regional, além de sites de associações e órgãos reguladores que acompanham a adoção de maquinário e a conformidade com emissões. Quando necessário, foram utilizadas assinaturas pagas de dados financeiros e inteligência empresarial, notícias e finanças, e dados de importação e exportação em nível de remessa para verificar tendências como ciclos de unidades e movimento de ASP. As fontes listadas aqui são ilustrativas, e referências públicas adicionais foram revisadas para esclarecer lacunas, validar pontos de dados e confirmar definições.

Entrevistas e Pesquisas Primárias

Discussões primárias foram conduzidas com uma combinação de líderes do lado dos OEMs, distribuidores e concessionários, compradores de equipamentos agrícolas e contatos independentes de serviço e locação, de modo que o modelo reflita como a demanda e a precificação se comportam nas decisões de compra reais. A cobertura foi mantida ampla nas principais regiões consumidoras de tratores, e o feedback das entrevistas foi usado para confirmar a demanda por faixa de potência, a adoção de 2WD versus 4WD, os padrões de descontos e o momento de lançamento de novos modelos que podem alterar a receita por ano.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 34% | Diretores executivos (CXOs): 12% | APAC: 41% |

| Nível médio: 50% | Líderes funcionais/de unidade: 33% | EMEA: 36% |

| Participantes menores: 16% | Gerentes: 55% | Américas: 23% |

Dimensionamento e Previsão de Mercado

A construção central utiliza uma abordagem top-down, na qual o pool de demanda é reconstruído por região usando indicadores de unidades de tratores e depois convertido em valor por meio de faixas realistas de ASP por potência e tipo de tração. Após a formação dos totais regionais, eles são filtrados adicionalmente por fatores que movem a receita de ano a ano, incluindo ciclos de reposição, a mudança de participação entre abaixo de 40 HP, 40 a 100 HP e acima de 100 HP, e a mudança no mix entre 2WD e 4WD à medida que as fazendas se consolidam.

Para manter os totais confiáveis, cruzamos os resultados com aproximações bottom-up seletivas, como divisões amostrais de receita de OEMs e concessionários, verificações de canal sobre volumes de entrega, e construções pontuais de ASP x volume para alguns países principais quando os dados estão disponíveis. As entradas típicas incluem valores de importação e exportação de tratores, sinais de renda agrícola e subsídios que influenciam o momento da compra, tendências de área plantada e mix de culturas que afetam a escolha de potência, e movimentos de inflação e câmbio que podem reprecificar equipamentos em termos de USD. A previsão é feita por meio de análise de cenários apoiada por consenso de especialistas sobre variáveis como aperto de financiamento, repasse de custos relacionados a emissões, e o ritmo de eletrificação em faixas de potência menores, e então os cenários são combinados em um único caso-base.

Quando as evidências bottom-up estão incompletas para certas regiões ou subclasses, as lacunas são tratadas por proporcionalização usando os sinais mais estáveis disponíveis, seguida de uma segunda verificação para garantir que as participações somem corretamente entre as categorias de potência e tração, sem gerar saltos irreais.

Validação de Dados e Ciclo de Atualização

Antes de os resultados serem finalizados, o modelo é verificado em relação a sinais independentes que devem se mover na mesma direção, como valor comercial, comentários sobre ciclos de unidades e indicadores de mecanização em nível regional. Se um país apresentar uma variação incomum, os fatores causadores são rastreados até as premissas de entrada, e os respondentes relevantes são recontatados quando a variação não pode ser explicada por dados publicados.

Uma revisão interna em várias etapas é seguida, na qual outro analista testa o fluxo de cálculo, verifica a continuidade ano a ano e procura por totais de segmento que não conciliam. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como mudanças de política que afetam subsídios de equipamentos agrícolas ou fortes movimentos cambiais em grandes mercados de tratores. Pouco antes da entrega, realizamos uma nova verificação para que os clientes recebam a visão mais atualizada disponível.

Comparação da Estimativa de Mercado de Tratores da Mordor Intelligence com Outras Estimativas Publicadas

Os valores de mercado de tratores publicados podem diferir mesmo quando parecem abranger o mesmo tema, porque cada editora define seu próprio limite para o que conta como receita de tratores e qual ano é tratado como referência.

A dispersão geralmente decorre de escolhas práticas, como se apenas equipamentos novos são contabilizados, como as faixas de potência são agrupadas, se o valor reflete a precificação em nível de fábrica versus precificação de canal mais ampla, e como a conversão cambial é cronometrada quando os preços locais mudam rapidamente.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 95,03 bilhões de USD (2026) | |

| Mercado Global de Pesquisa A | 84,80 bilhões de USD (2024) | Este número está ancorado a um ano-base anterior, e a cobertura pode combinar classes adjacentes de equipamentos off-road ou usar cronogramas de preços diferentes, o que pode reduzir o valor em USD quando comparado ano a ano. |

| Editora Global B | 78,50 bilhões de USD (2025) | A estimativa parece usar um enquadramento de uso final mais amplo e um horizonte mais longo, e pode aplicar uma trajetória de progressão de ASP diferente que suaviza os ciclos de precificação e desconto de curto prazo. |

A tabela indica que a principal lacuna é impulsionada pela escolha do ano-base e pelo que é precificado na linha de receita, e no modelo da Mordor Intelligence o valor está vinculado às vendas de novos equipamentos de tratores e, em seguida, verificado em relação aos sinais de potência e mix de tração, de modo que o total permaneça consistente com o movimento observado de unidades e preços.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado global de tratores?

A dimensão do mercado global de tratores atingiu USD 95,03 mil milhões em 2026 e está previsto que supere USD 126,18 mil milhões até 2031.

Qual é o segmento de crescimento mais rápido por potência?

Os tratores acima de 100 CV estão projetados para crescer a uma CAGR de 7,16% à medida que as explorações agrícolas se consolidam e exigem maior capacidade de campo.

Com que rapidez os tratores elétricos estão a ser adotados?

Os modelos elétricos a bateria estão a expandir-se a uma CAGR de 9,05%, a mais elevada entre todos os tipos de propulsão, suportada por regulamentos de emissões e menores custos operacionais.

Qual é o segmento de crescimento mais rápido por propulsão?

À medida que os custos das células diminuíram e as soluções de carregamento se tornaram mais generalizadas, as plataformas elétricas a bateria registaram uma expansão robusta, crescendo a uma taxa de CAGR de 9,05% durante o período de previsão. Este crescimento é atribuído aos avanços na tecnologia de baterias, ao aumento da adoção de veículos elétricos e à crescente procura por soluções de armazenamento de energia em diversas indústrias.

Página atualizada pela última vez em: