Tamanho e Participação do Mercado de Pneus Agrícolas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

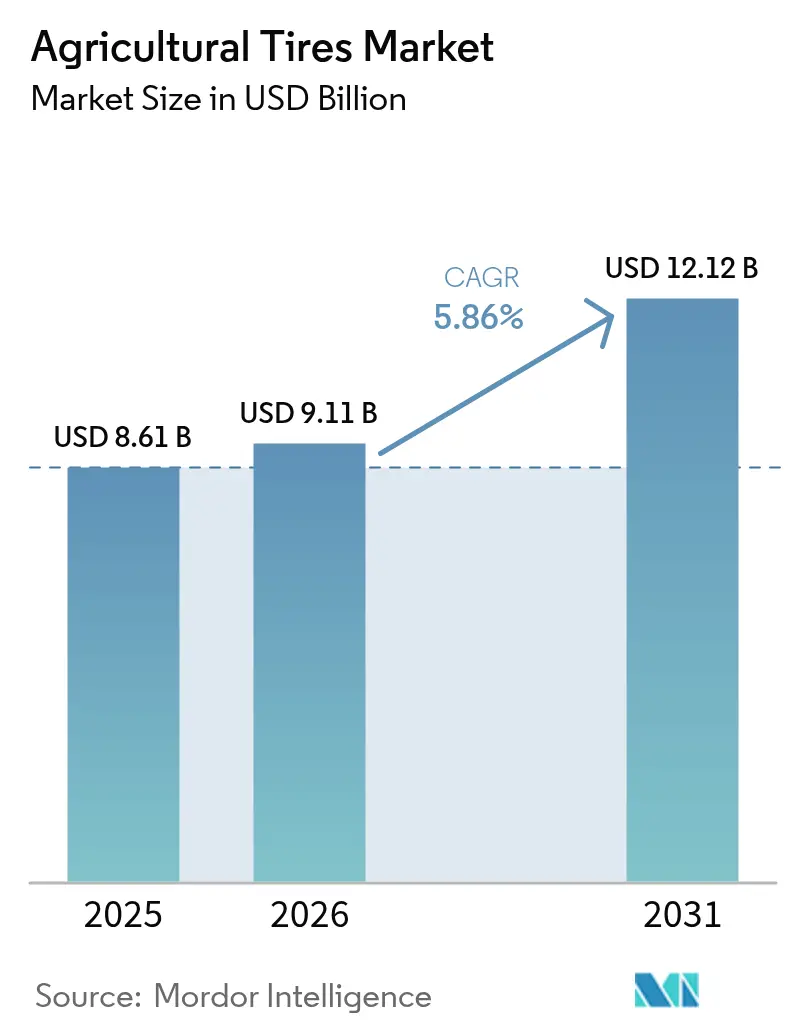

| Tamanho do Mercado (2026) | 9.11 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.86% CAGR |

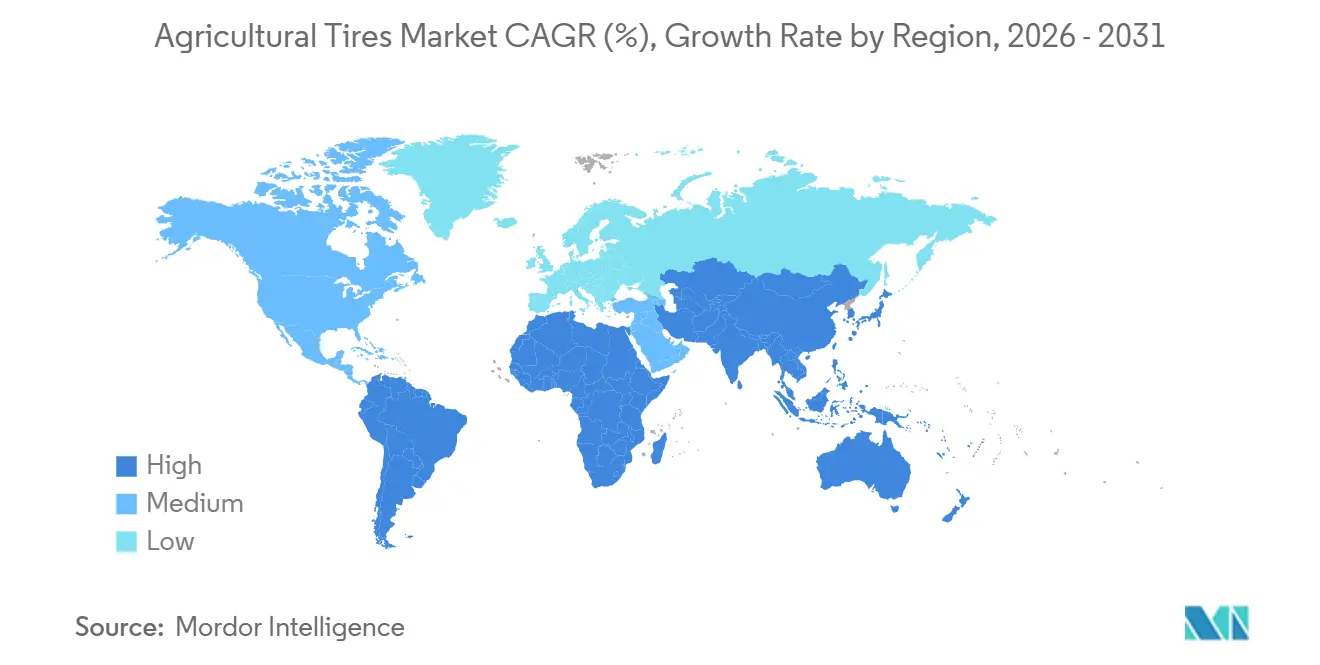

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pneus Agrícolas por Mordor Intelligence

O tamanho do mercado de pneus agrícolas deve crescer de USD 8,61 bilhões em 2025 para USD 9,11 bilhões em 2026 e está previsto para atingir USD 12,12 bilhões até 2031, a um CAGR de 5,86% no período 2026-2031. A demanda está se expandindo à medida que a mecanização se aprofunda na Ásia e na América Latina, a reconstrução em zonas de conflito impulsiona novos pedidos de equipamentos, e as tecnologias de pneus de baixa compactação migram de fazendas premium para frotas convencionais. O mercado de pneus agrícolas também está adotando recursos de pneus inteligentes, como sensores embutidos e Sistemas de Inflação Central de Pneus, reforçando a ligação entre a agricultura de precisão e as especificações de pneus. A intensidade competitiva permanece moderada porque as marcas globais ainda enfrentam concorrentes regionais credíveis, enquanto as pressões de sustentabilidade levam todos os players a repensar o fornecimento de matérias-primas e as soluções de fim de vida útil. As perspectivas de longo prazo dependem do equilíbrio entre as oscilações nos custos de matérias-primas e a necessidade dos agricultores de controlar a saúde do solo e o consumo de combustível.

Principais Conclusões do Relatório

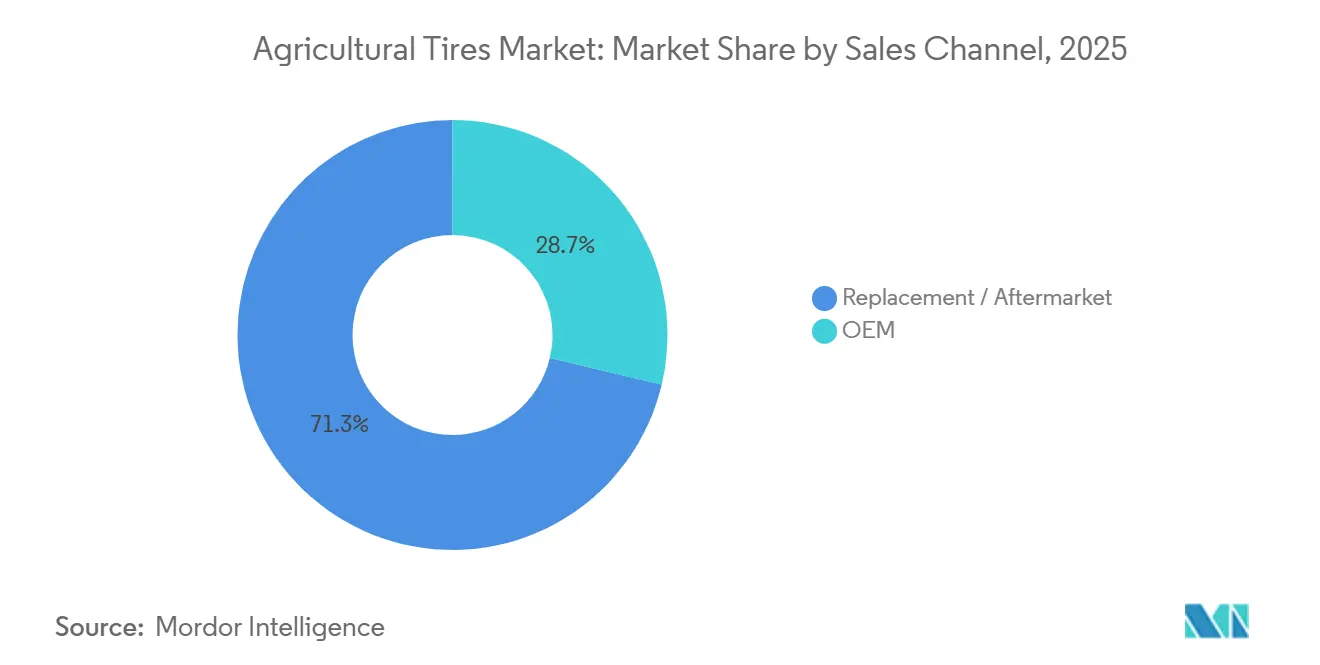

- Por canal de vendas, o segmento de reposição/pós-venda detinha 71,29% da participação do mercado de pneus agrícolas em 2025, enquanto o canal OEM deve registrar o CAGR mais rápido, de 5,97%, até 2031.

- Por aplicação, os tratores lideraram o mercado de pneus agrícolas com uma participação de 56,73% em 2025, e os pulverizadores estão avançando a um CAGR de 6,03% até 2031.

- Por construção do pneu, os produtos radiais representaram 53,22% do tamanho do mercado de pneus agrícolas em 2025, mas os radiais IF/VF estão avançando a um CAGR de 6,07%.

- Por tamanho de aro, os aros de 20 a 30 polegadas comandavam 45,51% do tamanho do mercado de pneus agrícolas em 2025, enquanto os aros acima de 40 polegadas estão se expandindo a um CAGR de 6,12%.

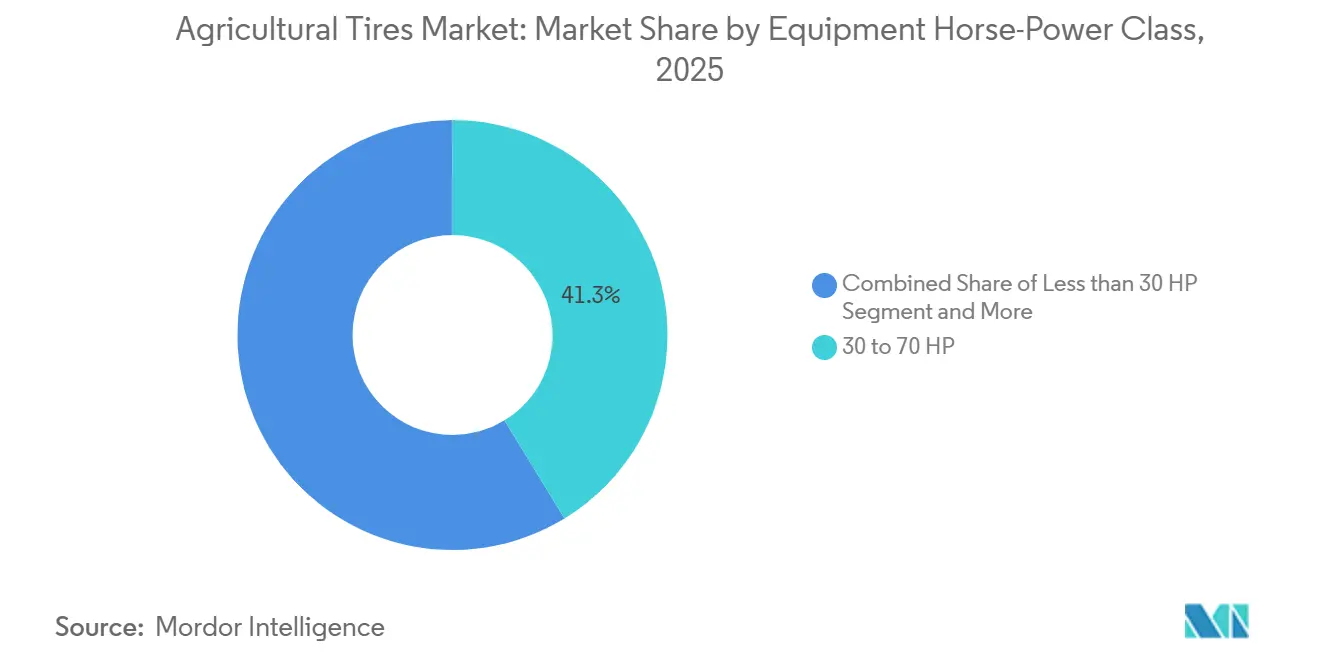

- Por potência do equipamento, a classe de 30 a 70 HP representou 41,28% da receita do mercado de pneus agrícolas em 2025, mas as máquinas acima de 150 HP têm previsão de crescimento de 6,17%.

- Por compatibilidade com tecnologia de inflação, os pneus padrão dominaram com 81,26% de participação em 2025; os pneus compatíveis com Sistema de Inflação Central de Pneus e os pneus inteligentes são os de crescimento mais rápido, a um CAGR de 6,23%.

- Por geografia, a Ásia-Pacífico detinha a maior participação do mercado de pneus agrícolas, com 37,83% em 2025, enquanto a América do Sul é a região de crescimento mais rápido, com um CAGR de 6,21% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Pneus Agrícolas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Reconstrução da UE-Ucrânia | +1.2% | Europa, com repercussão para fornecedores da América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Mecanização Acelerada e Renovação de Frota | +1.1% | Núcleo da Ásia-Pacífico (Índia, China), América Latina (Brasil, Argentina), Oriente Médio e África | Médio prazo (2-4 anos) |

| Migração de Pneus Diagonais para Radiais | +1.0% | Global, com adoção antecipada na América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Adoção do Sistema de Inflação Central de Pneus | +0.9% | América do Norte, Europa Ocidental, Austrália; emergindo no Brasil e na Índia | Longo prazo (≥ 4 anos) |

| Demanda de Reposição em Alta | +0.8% | Global, com concentração na América do Norte, Europa e Índia | Curto prazo (≤ 2 anos) |

| Crescimento da População Global | +0.7% | Global, com ênfase na Ásia-Pacífico, África Subsaariana e América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pico de Demanda pela Reconstrução da UE-Ucrânia

O mecanismo ARISE do Banco Mundial canalizou USD 700 milhões para a recuperação de maquinário agrícola, com o objetivo de alcançar mais de 90.000 agricultores e acelerar pedidos de tratores de alta potência fornecidos com radiais premium[1]"Projeto de Apoio de Emergência Inclusivo para Recuperação da Agricultura da Ucrânia (ARISE) (P180732)", Banco Mundial, worldbank.org. Os fornecedores estão realocando a capacidade das plantas europeias para tamanhos IF/VF à medida que as áreas desminadas retornam ao cultivo de grãos, girassol e colza. Os revendedores relatam que os pneus estão entre os primeiros consumíveis substituídos quando os equipamentos são reconstruídos após serem destruídos, elevando os pedidos pendentes dos OEMs. Os corredores logísticos foram reabertos à medida que as linhas ferroviárias danificadas foram restauradas, encurtando os ciclos de entrega de pneus acabados e matérias-primas. Espera-se que o pico diminua após 2027, à medida que a onda de reposição se normaliza.

Impulso da Mecanização nas Economias Emergentes

A produção de tratores no Brasil está projetada para crescer após linhas de crédito governamentais revitalizarem os gastos de capital em grandes plantadeiras e pulverizadores. Na Índia, ajustes em subsídios e uma boa monção estão elevando o sentimento, embora a penetração permaneça abaixo da metade das terras aráveis. As cooperativas chinesas estão agrupando parcelas para justificar investimentos em tratores acima de 100 HP que necessitam de radiais de maior diâmetro. A renovação de frotas também impulsiona a demanda, pois os tratores adquiridos durante o período de 2010-2015 estão agora prontos para a primeira troca de pneus. À medida que a mecanização avança, o mercado de pneus agrícolas se beneficia de um aumento estrutural no tamanho médio do aro e no índice de carga.

Migração de Pneus Diagonais para Radiais / IF-VF

Os agricultores que migram de pneus diagonais para radiais relatam viagens mais suaves e economia de combustível, enquanto os que adotam IF/VF obtêm flutuação extra com menor inflação. Ensaios de campo publicados pela Michelin mostraram melhorias significativas, com pneus VF reduzindo a compactação do solo. Os OEMs começaram a instalar IF/VF de fábrica em tratores premium, tornando tais especificações padrão em máquinas acima de 200 HP. As diferenças de preço entre radiais padrão e opções VF de entrada estão diminuindo à medida que marcas de nível médio lançam construções híbridas. Essa transição sustenta o crescimento de valor do mercado de pneus agrícolas mesmo quando os volumes unitários se estabilizam.

Adoção de Pressão de Pneus em Tempo Real e Sistema de Inflação Central de Pneus

A John Deere integra interfaces de Sistema de Inflação Central de Pneus em muitos tratores da série 9, permitindo que os produtores desinflam para o trabalho no campo e reinflam para o transporte rodoviário sem sair da cabine. Os primeiros adotantes relatam até 30% menos deslizamento em solos úmidos e economias mensuráveis de combustível. Os pacotes de telemática agora transmitem a pressão dos pneus para painéis na nuvem, possibilitando manutenção preditiva e alertas automatizados. Embora o custo inicial permaneça significativo, os períodos de retorno estão se comprimindo à medida que os preços dos combustíveis permanecem elevados e a tolerância ao tempo de inatividade em grandes fazendas diminui. Kits de retrofit estão entrando no mercado de reposição, ampliando a base endereçável.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade de Custos | -0.5% | Global, com impacto agudo nos centros de produção da Ásia-Pacífico (Tailândia, Indonésia, Índia) | Curto prazo (≤ 2 anos) |

| Flutuação nos Preços de Commodities | -0.4% | Global, com concentração na América do Norte (milho, soja) e América do Sul (soja, café) | Médio prazo (2-4 anos) |

| Saída de Fornecedores Limitando Opções | -0.3% | Europa (saída da Continental), com repercussão nas cadeias de suprimentos globais de OEMs | Curto prazo (≤ 2 anos) |

| Doença da Folha de Borracha | -0.2% | Sudeste Asiático (Tailândia, Indonésia, Vietnã, Malásia), com efeitos em cascata na cadeia de suprimentos global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Oscilações nos Custos de Borracha Natural e Petroquímicos

Surtos de doenças em plantas na Tailândia e na Indonésia reduziram os rendimentos de látex, enquanto as flutuações no preço do petróleo bruto elevaram os custos da borracha sintética e do negro de fumo. Os fabricantes de pneus de nível médio, sem instrumentos sofisticados de hedge, repassaram múltiplos aumentos de preços, que alguns agricultores com restrições de caixa adiaram ao prolongar a vida útil dos pneus. Os preços da borracha natural flutuaram anualmente entre 13.550 e 17.400 CNY (USD 1.960-2.516,91) por tonelada em 2025[2]"Os Preços da Borracha Natural Flutuaram para Baixo em 2025, Existe Suporte de Fundo em 2026 com uma Leve Mudança para Cima no Foco de Preços", ECHEMI, echemi.com. Os fabricantes maiores aceleraram programas-piloto de borracha sustentável para reduzir a exposição, mas a comercialização levará tempo. A restrição é cíclica, mas recorre com frequência suficiente para influenciar as estratégias de contratação e os estoques de segurança em todo o mercado de pneus agrícolas.

Volatilidade nos Preços de Commodities Afetando a Renda Agrícola

Os preços das culturas recuaram dos picos de 2023, comprimindo os fluxos de caixa e levando os produtores a adiar compras de pneus não essenciais. As vendas de equipamentos na América do Norte registraram quedas de dois dígitos nos registros de tratores de alta potência durante 2024, reduzindo diretamente os pedidos de pneus OEM. Quando as margens se apertam, os produtores optam pela recapagem ou pelo uso prolongado dos pneus, deslocando o mix para produtos premium de maior durabilidade, mas reduzindo o volume unitário. À medida que a política monetária se flexibiliza e os estoques se reequilibram, os ciclos de reposição devem retornar às médias históricas após 2027.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Canal de Vendas: Domínio do Pós-Venda Impulsiona Crescimento Constante

Os pneus de reposição/pós-venda dominam o mercado de pneus agrícolas, com uma participação expressiva de 71,29% em 2025, refletindo a longa vida operacional dos equipamentos agrícolas e os frequentes ciclos de desgaste dos pneus sob uso intenso no campo. Os agricultores geralmente priorizam a manutenção para evitar tempo de inatividade durante os picos de plantio e colheita, o que impulsiona uma demanda de reposição consistente. O segmento de pós-venda também se beneficia da expansão das redes de distribuição rural e da crescente disponibilidade de opções de pneus de múltiplas marcas nos mercados emergentes.

Além disso, as flutuações nos ciclos de cultivo e nas condições do terreno criam uma demanda constante por novos pneus, reforçando a liderança do segmento no mercado global de pneus agrícolas. Enquanto isso, o canal OEM representa o segmento de crescimento mais rápido, expandindo-se a um CAGR de 5,97% até 2031, à medida que as vendas de novos tratores e colheitadeiras aumentam nas economias em mecanização. O crescimento em maquinário de grande potência e equipamentos de agricultura de precisão acelera ainda mais a demanda por pneus OEM, particularmente para tecnologias avançadas de pneus alinhadas com as especificações de novos equipamentos.

Por Aplicação: Tratores Lideram Enquanto Pulverizadores Aceleram

Os pneus para tratores detêm a maior participação, com 56,73% em 2025, confirmando seu papel crítico como espinha dorsal do maquinário agrícola em todo o mundo. Os tratores requerem múltiplas configurações de pneus para tarefas que vão desde o preparo do solo até o transporte, tornando-os o contribuinte mais significativo para a demanda geral de pneus agrícolas. O segmento se beneficia da modernização contínua de frotas, da crescente mecanização na Ásia e na África, e da adoção crescente de tecnologias radiais de alta tração e IF/VF para melhor eficiência de combustível.

Os pulverizadores formam o segmento de aplicação de crescimento mais rápido, expandindo-se a um CAGR de 6,03% à medida que a agricultura de precisão se intensifica. Os pulverizadores modernos requerem pneus especializados com baixa compactação do solo e alta flutuação, criando demanda por pneus radiais avançados e VF que protegem as colheitas e aumentam a produtividade no campo. As colheitadeiras requerem as maiores carcaças para transportar pesados tanques de grãos em solos moles, levando a preços médios de venda premium. Implementos como reboques e telemanipuladores adicionam demanda incremental, especialmente em zonas de agricultura mista onde a pecuária ou o manuseio de materiais ampliam os cenários de uso dos pneus. No geral, o mix de aplicações inclina gradualmente o mercado de pneus agrícolas para padrões especializados e maior valor por unidade.

Por Construção do Pneu: Domínio Radial com Inovação IF/VF

Os pneus radiais lideram o mercado com uma participação de 53,22% em 2025, demonstrando sua forte adoção à medida que os agricultores priorizam produtividade, economia de combustível e melhor proteção do solo. Os pneus agrícolas radiais oferecem maior durabilidade da banda de rodagem, melhor conforto de condução e menor resistência ao rolamento, tornando-os a escolha preferida tanto para tratores quanto para equipamentos de alta potência. Sua capacidade de suportar pegadas mais largas e pressões de inflação mais baixas se alinha bem com a mudança global em direção à agricultura de precisão.

À medida que a sustentabilidade se torna uma prioridade, os pneus radiais continuam ganhando espaço devido ao seu menor consumo de combustível e melhor eficiência no campo. Em contraste, os pneus radiais IF/VF são o tipo de construção de expansão mais rápida, crescendo a um CAGR de 6,07%, devido à sua superior capacidade de carga e capacidade de operar a pressões mais baixas. Esses pneus apoiam a redução da compactação do solo, uma métrica cada vez mais importante na agricultura moderna, tornando-os a escolha premium para maquinário avançado e grandes fazendas comerciais.

Por Tamanho de Aro: Liderança no Segmento Médio com Crescimento nos Tamanhos Grandes

A categoria de tamanho de aro de 20 a 30 polegadas representa a maior participação em 2025, com 45,51%, alinhando-se com as dimensões de pneus comumente usadas em tratores de médio porte, carregadeiras e reboques agrícolas. Essa faixa de tamanho oferece um equilíbrio de durabilidade, versatilidade e tração, tornando-a um item essencial em operações agrícolas de pequeno e médio porte em todo o mundo. Os agricultores preferem essa categoria por sua acessibilidade, ampla disponibilidade e compatibilidade com diversas condições de terreno. O segmento continua a se beneficiar de intensos ciclos de reposição, especialmente em mercados onde tratores de médio porte dominam as populações de frotas.

Ao mesmo tempo, o segmento acima de 150 HP é o de crescimento mais rápido, expandindo-se a um CAGR de 6,17% à medida que fazendas comerciais de grande escala adotam maquinário de alta potência para aumentar a produtividade. Essas máquinas requerem pneus radiais e VF premium projetados para cargas pesadas, longas horas de campo e desempenho avançado de tração. Os agricultores que operam fazendas de grande escala dependem cada vez mais dessas máquinas de alta potência para atender à crescente demanda por produção agrícola. A adoção de tais equipamentos não apenas aumenta a eficiência, mas também reduz o tempo de inatividade operacional, tornando-se um investimento crítico para operações agrícolas comerciais. Como resultado, espera-se que a demanda por pneus duráveis e de alto desempenho neste segmento aumente de forma constante, refletindo as necessidades em evolução da agricultura moderna.

Por Classe de Potência do Equipamento: Domínio do Segmento Médio com Crescimento de Alta Potência

A classe de equipamentos de 30 a 70 HP lidera o mercado de pneus agrícolas com uma participação de 41,28% em 2025, apoiada pelo uso generalizado de tratores de médio porte em fazendas de pequeno e médio porte. Essa faixa de potência domina na Índia, China, Sudeste Asiático e partes da Europa, onde tratores utilitários versáteis formam a espinha dorsal das operações agrícolas. Esses tratores requerem substituição frequente de pneus devido à multitarefa em cultivo, transporte e pulverização. A estabilidade do segmento reflete a tendência global de mecanização entre os pequenos agricultores, o que contribui significativamente para o tamanho do mercado de pneus agrícolas.

Ao mesmo tempo, o segmento acima de 150 HP é o de crescimento mais rápido, expandindo-se a um CAGR de 6,17% à medida que fazendas comerciais de grande escala adotam maquinário de alta potência para aumentar a produtividade. Essas máquinas requerem pneus radiais e VF premium projetados para cargas pesadas, longas horas de campo e desempenho avançado de tração. Os agricultores que operam essas máquinas de alta potência estão priorizando cada vez mais a durabilidade e a eficiência, pois esses pneus devem suportar as exigências das práticas agrícolas modernas. A adoção de tais equipamentos é particularmente evidente em regiões com operações agrícolas de grande escala, como a América do Norte e partes da Europa, onde maximizar o rendimento e minimizar o tempo de inatividade são fundamentais para a rentabilidade.

Por Compatibilidade com Tecnologia de Inflação: Pneus Padrão Lideram com Crescimento da Tecnologia Inteligente

Os pneus agrícolas padrão dominam com uma participação de 81,26% em 2025, impulsionados por sua acessibilidade, ampla disponibilidade e compatibilidade com a maioria dos equipamentos agrícolas globais. Os agricultores nos mercados emergentes continuam a preferir pneus padrão devido a considerações de custo e familiaridade com o uso. Apesar dos avanços tecnológicos, os pneus padrão permanecem a escolha principal para tratores tradicionais, reboques e implementos onde sistemas de inflação de precisão não são essenciais. Sua forte presença reforça a natureza estável e sensível ao preço da demanda global por pneus agrícolas.

No entanto, os pneus compatíveis com Sistema de Inflação Central de Pneus e os pneus inteligentes representam o segmento de crescimento mais rápido, expandindo-se a um CAGR de 6,23% à medida que as fazendas adotam o Sistema de Inflação Central de Pneus e a telemática para monitoramento de pressão em tempo real. Esses pneus avançados estão transformando a forma como os agricultores gerenciam seus equipamentos, oferecendo benefícios significativos como redução da compactação do solo, melhora da tração e otimização da eficiência de combustível. Ao permitir que os agricultores ajustem a pressão dos pneus com base nas condições do campo, os pneus compatíveis com Sistema de Inflação Central de Pneus ajudam a proteger terras aráveis valiosas enquanto aumentam a produtividade. Além disso, a integração de tecnologias de telemática e IoT permite a manutenção preditiva, reduzindo o tempo de inatividade e os custos operacionais.

Análise Geográfica

A Ásia-Pacífico lidera o mercado de pneus agrícolas, capturando 37,83% da participação de receita em 2025, impulsionada por uma vasta frota que ainda está se modernizando. Os incentivos governamentais na Índia e na China encorajam a posse de tratores além dos cinturões tradicionais de cereais, enquanto as plantações do Sudeste Asiático se mecanizam para compensar a escassez de mão de obra. Os agricultores da região frequentemente escolhem pneus diagonais ou radiais básicos devido à sensibilidade ao preço, mas a conscientização sobre a compactação do solo está aumentando à medida que o cultivo duplo se intensifica. Os fabricantes locais atendem às necessidades de entrada, mas as marcas premium ganham participação onde a horticultura de alto valor justifica investimentos em IF/VF.

A América do Norte e a Europa juntas representam uma fatia madura, porém significativa, do mercado de pneus agrícolas. Os ciclos de reposição dominam porque a mecanização já é universal. Os agricultores dessas regiões experimentam precocemente o Sistema de Inflação Central de Pneus e a análise de pneus inteligentes, tornando essas regiões incubadoras para recursos de próxima geração. No entanto, quedas cíclicas nos preços de commodities ou reformas de subsídios rapidamente se filtram nos cronogramas de produção dos OEMs, tornando a demanda um tanto errática. A reconstrução na Europa Oriental adiciona um pico transitório à medida que campos contaminados retornam ao cultivo, introduzindo novos maquinários com pacotes de pneus premium em serviço.

A América do Sul registra a taxa de crescimento mais rápida, de 6,21% até 2031, impulsionada pela expansão da soja e do milho no Cerrado brasileiro e pelo esforço da Argentina por escala para proteger-se da volatilidade das exportações. Programas de crédito permitem atualizações para tratores maiores e pulverizadores de alta capacidade, aumentando assim a demanda por aros mais largos e padrões de banda de rodagem avançados. O Oriente Médio e a África permanecem menores em valor absoluto, mas oferecem uma longa pista de crescimento. Projetos de segurança alimentar apoiados pelo governo, agricultura irrigada em desertos e programas de mecanização financiados por doadores elevam lentamente a demanda de base. Os desafios de distribuição e os climas severos valorizam a resistência a furos e compostos tolerantes ao calor. Com o tempo, à medida que o acesso ao crédito se amplia, um efeito de salto tecnológico pode mover muitos compradores diretamente de pneus diagonais para radiais inteligentes, contribuindo com participação incremental para o mercado de pneus agrícolas.

Panorama regulatório

A conformidade global para pneus agrícolas e de implementos está ancorada em requisitos técnicos harmonizados de design, teste e rotulagem, notadamente o Regulamento UN ECE Nº 106 para pneus agrícolas/de implementos e as normas ISO usadas nas especificações métricas e codificadas de pneus agrícolas (por exemplo, ISO 7867-1, ISO 4251-1 e ISO 8664). Essas estruturas moldam a construção da carcaça, a indexação de carga e velocidade, e as convenções de marcação que sustentam SKUs multirregionais e programas de montagem OE.

Nos principais mercados consumidores, a regulamentação também se cruza com regras de segurança veicular e ações comerciais que podem alterar a economia de fornecimento. Na União Europeia, o Regulamento Delegado (UE) 2025/1117 da Comissão atualizou os requisitos de segurança funcional e relacionados à frenagem para veículos agrícolas e florestais, o que elevou o nível de conformidade para plataformas OE que integram interfaces de pneu e veículo. Nos Estados Unidos, o Departamento de Comércio publicou os resultados finais de uma revisão administrativa de direitos antidumping em fevereiro de 2026 para determinados pneus pneumáticos novos off-the-road provenientes da Índia, uma categoria que pode incluir pneus agrícolas, reforçando a necessidade de fornecedores e importadores gerenciarem a exposição a tarifas junto com a conformidade técnica.

Análise da cadeia de valor

A cadeia de valor de pneus agrícolas começa com materiais de entrada (borracha natural e sintética, cabo de aço, negro de fumo e produtos químicos), seguida por composição, preparação de componentes, montagem, cura e testes antes de avançar para a montagem OEM e um mercado de reposição predominantemente pós-venda. As matérias-primas representam a maior parte do custo de fabricação, portanto a estratégia de aquisição e o know-how de formulação são centrais para as margens e os preços, particularmente durante períodos de volatilidade da borracha natural e petroquímicos referenciados no contexto do relatório.

Rio abaixo, a cadeia depende de coordenação estreita com as especificações de OEMs de tratores e colheitadeiras, distribuição multicamadas (importadores nacionais, distribuidores regionais e revendedores locais), e janelas sazonais de serviço que recompensam disponibilidade rápida e amplo alcance de tamanhos. Ações de produto e capacidade reforçam a ligação com a demanda por carcaças maiores e de baixa compactação: a Bridgestone introduziu tamanhos extragrandes VT-TRACTOR fabricados em sua fábrica de Puente San Miguel, na Espanha, enquanto a Firestone Ag expandiu linhas alinhadas aos requisitos de próxima geração da John Deere. Os fluxos comerciais também influenciam a disponibilidade e os preços, com a Índia descrita como um dos principais fornecedores no comércio global de pneus agrícolas e florestais até 2025, o que aumenta a importância da resiliência logística e do monitoramento de tarifas ou taxas para canais dependentes de importação.

Cenário Competitivo

O setor de pneus agrícolas é moderadamente concentrado. Bridgestone, Michelin, Goodyear e Nokian mantêm alcance global, enquanto BKT, Titan International e Trelleborg ancoram franquias regionais sólidas. A retirada da Continental em abril de 2025 abriu portas para entrantes de nível médio, especialmente na Europa, e sinalizou que a intensidade de capital e as prioridades automotivas podem remodelar a participação. Os fornecedores estão investindo em arquiteturas de carcaça proprietárias, misturas de borracha reciclada e diagnósticos digitais para se diferenciar além da profundidade da banda de rodagem.

Os movimentos estratégicos continuam. A Titan International adquiriu a Carlstar para ampliar a cobertura de entrega rápida, uma característica de serviço que ressoa com os revendedores que enfrentam janelas de plantio imprevisíveis. A Michelin apresentou uma célula de fabricação automatizada que encurta o tempo de design ao mercado para tamanhos VF personalizados. A Alliance Tire Group celebrou um milhão de unidades do Agri Star II vendidas e rapidamente estendeu a linha para formatos de culturas em fileiras, provando que designs de nicho podem alcançar escala. Enquanto isso, parcerias de distribuição no Brasil pela Trelleborg e novo marketing liderado por influenciadores pela Maxam ilustram abordagens inovadoras para alcançar produtores sobrecarregados por canais digitais.

A tecnologia é o principal campo de batalha. As etiquetas RFID embutidas melhoram a rastreabilidade e o serviço de garantia, enquanto pneus ricos em dados alimentam algoritmos agronômicos que agora são parte integrante de frotas de maquinário de múltiplas marcas. As afirmações de sustentabilidade também moldam o posicionamento, com vários participantes estabelecidos comprometendo-se com o fornecimento de borracha natural certificada e esquemas circulares que coletam carcaças usadas para recapagem ou recuperação de materiais. O mercado de pneus agrícolas, portanto, recompensa os players que conseguem combinar excelência em manufatura com parcerias no ecossistema.

Líderes do Setor de Pneus Agrícolas

Michelin

Bridgestone Corporation (Firestone)

Titan International Inc. (Goodyear Tires)

BKT Tires

Continental AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Um espaço em branco claro é o caminho de atualização dos pneus padrão (ainda com 81,26% de participação em 2025) para pneus prontos para CTIS e pneus inteligentes, onde a proposta de valor se centra no gerenciamento da compactação do solo e no tempo de atividade por meio de controle de pressão mensurável e sensoriamento. A oportunidade é reforçada por ações empresariais de 2026 que transformam o conceito em sistemas comercializáveis: a Titan International fez parceria com a Cerebrum Sensor Technologies para lançar o Titan Pressure Perfect, para sensoriamento de pressão, temperatura e carga em tempo real, com gerenciamento automático de inflação em movimento, alinhando-se ao tema do relatório sobre adoção de CTIS e manutenção habilitada por telemática.

Outra oportunidade é a expansão dos segmentos de grande diâmetro e alta carga, impulsionada por tratores de maior potência, implementos pesados e colheitadeiras de alta capacidade. Os designs VF/IF e os tamanhos de aro muito grandes elevam os preços médios de venda e atraem investimentos em fabricação especializada. Em 2026, a Apollo Vredestein colocou em operação uma prensa de pneus de 104 polegadas em Enschede para expandir a produção de pneus de trator do segmento XL, e a Bridgestone introduziu tamanhos adicionais de 44 e 46 polegadas VT-TRACTOR a partir da Espanha, ambos ampliando a disponibilidade em tamanhos premium. No extremo do mercado de massa, a localização de produtos apoia o crescimento liderado pela mecanização na Ásia, ilustrado pelo lançamento pela Goodyear India da linha de pneus de trator Ultra Grip em julho de 2026, para durabilidade e resistência a furos nas condições indianas, melhorando o ajuste com a demanda de reposição sensível a preços em geografias de alto volume.

Desenvolvimentos recentes do setor

- Julho de 2026: a Goodyear India lançou a linha de pneus de trator Ultra Grip voltada para as condições operacionais indianas, enfatizando durabilidade e resistência a furos para uso na mecanização agrícola. O lançamento ampliou a disponibilidade de produtos no mercado local, em uma região onde o canal de reposição domina e os pneus padrão ainda detêm a maioria das montagens.

- Abril de 2025: a Titan International anunciou uma expansão de seus direitos de licenciamento de pneus agrícolas Goodyear para segmentos de produtos adicionais. A medida apoiou a amplitude do portfólio sob uma marca amplamente reconhecida e melhorou sua capacidade de atender tanto a programas vinculados a OEMs quanto a um mercado de reposição impulsionado por revendedores, com marca consistente.

- Outubro de 2024: a Michelin introduziu dois novos tamanhos de pneu CerexBib 2 (VF900/65R46 CFO e VF800/70R46 CFO) desenvolvidos com a New Holland para a colheitadeira CR11. Essa expansão de tamanhos vinculada a OEM ressaltou a mudança para montagens VF muito grandes e de alta carga em equipamentos de colheita de próxima geração, elevando as expectativas de desempenho no segmento premium de colheitadeiras.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange o valor dos pneus usados em equipamentos agrícolas, contabilizados tanto na montagem OEM quanto nas vendas de reposição, e capturado em termos de receita no ponto de venda em cada geografia.

Exclusões de escopo: pneus off-road usados principalmente em construção, mineração ou manuseio industrial são excluídos quando o uso final principal não é o trabalho agrícola.

Visão geral da segmentação

- Por Canal de Vendas

- OEM

- Reposição / Pós-Venda

- Por Aplicação

- Tratores

- Colheitadeiras

- Pulverizadores

- Reboques

- Carregadeiras e Telemanipuladores

- Outros Implementos

- Por Construção do Pneu

- Diagonal

- Radial

- Radial IF / VF

- Por Tamanho de Aro

- Menos de 20 polegadas

- 20 a 30 polegadas

- 30 a 40 polegadas

- Mais de 40 polegadas

- Por Classe de Potência do Equipamento

- Menos de 30 HP

- 30 a 70 HP

- 71 a 150 HP

- Mais de 150 HP

- Por Compatibilidade com Tecnologia de Inflação

- Pneus Padrão

- Pneus Compatíveis com Sistema de Inflação Central de Pneus / Pneus Inteligentes

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- Restante da América do Norte

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Egito

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para estabelecer a estrutura inicial de oferta e demanda, e para garantir que os insumos do modelo tenham âncoras claras no mundo real. Recorremos a fontes públicas como a FAOSTAT para sinais de área de cultivo e intensidade de maquinário, USDA e Eurostat para indicadores agrícolas e de equipamentos, UN Comtrade para fluxos comerciais relacionados a pneus e insumos de borracha, e séries do Banco Mundial e do FMI para variáveis macroeconômicas que influenciam os gastos agrícolas.

Para refinar o modelo, também revisamos relatórios anuais de empresas e apresentações a investidores em busca de pistas sobre mix e precificação, além de sites de associações e cobertura jornalística bem fundamentada sobre adoção de canais e tecnologias (radial, IF/VF e montagem pronta para CTIS). Para verificação cruzada de presença dos fabricantes e divisões financeiras básicas, usamos assinaturas pagas focadas em dados financeiros de empresas e notícias, além de uma base de dados de patentes para acompanhar a atividade em torno de recursos de sensoriamento inteligente e gerenciamento de inflação. As fontes listadas aqui são ilustrativas, e muitas outras referências também foram usadas para coletar dados, validar premissas e esclarecer lacunas.

Entrevistas primárias e pesquisas

O trabalho primário foi usado para testar sob pressão o que a pesquisa documental não conseguia mostrar claramente, especialmente o momento do ciclo de reposição, a movimentação de preços e como a montagem varia por classe de equipamento e prática agrícola. Conversamos com uma combinação de equipes voltadas para OEMs, participantes do canal de pós-venda, distribuidores e especialistas independentes em várias regiões consumidoras importantes, para confirmar premissas e alinhar taxas de adoção realistas para pneus radiais e IF/VF.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 31% | CXOs: 14% | APAC: 48% |

| Nível médio: 54% | Líderes funcionais/de unidade: 28% | EMEA: 32% |

| Pequenos players: 15% | Gerentes: 58% | Américas: 20% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down do pool de demanda, que reconstrói o consumo de pneus a partir da base ativa de equipamentos agrícolas, e depois aplica taxas de montagem e ciclos de reposição por principais tipos de equipamento. Para manter os totais realistas, corroboramos o resultado com aproximações bottom-up seletivas, como faixas de preço amostradas por tamanho de aro e construção, além de verificações de canal sobre o mix OEM versus reposição.

No modelo, os insumos são mantidos práticos e rastreáveis, e incluem indicadores como a população de tratores e colheitadeiras por região, a média de pneus por máquina e o mix comum de tamanhos de aro, a participação de pneus radiais versus diagonais e a adoção de IF/VF, a frequência de reposição vinculada à intensidade de uso, e a movimentação do preço médio de venda ligada aos custos de insumos vinculados à borracha e ao petróleo e ao momento da moeda local. Onde os dados diretos são escassos, as lacunas são tratadas usando proporções substitutas de classes de equipamentos comparáveis e depois testadas novamente por meio de entrevistas até que a demanda unitária implícita e a receita por pneu pareçam consistentes.

As previsões são construídas usando análise de cenários, já que o uso de equipamentos agrícolas e a demanda de reposição podem variar com os preços das culturas, ciclos de plantio relacionados ao clima e condições de crédito. Modelamos um caso-base e bandas de sensibilidade, e depois alinhamos as trajetórias das variáveis com o que os participantes do setor esperam em termos de mecanização, mudanças no mix de canais e penetração de pneus premium ao longo da janela de previsão.

Validação de dados e ciclo de atualização

A validação é feita em várias etapas para que erros de entrada não fluam silenciosamente para o número final. Os resultados são verificados em relação a sinais independentes, como tendências regionais de equipamentos, movimentos comerciais e mudanças relatadas no mix dos canais OEM e de reposição, e quaisquer grandes discrepâncias são retrabalhadas até que os fatores expliquem claramente os totais.

Antes da aprovação final, outro analista revisa as principais premissas, fórmulas e padrões de crescimento ano a ano para detectar anomalias, como saltos de preço irreais ou mudanças súbitas de participação. O estudo é atualizado anualmente, e atualizações intermediárias são acionadas quando há eventos materiais, como movimentos abruptos de matérias-primas, mudanças de política que afetam a demanda por equipamentos agrícolas ou grandes interrupções na oferta. Pouco antes da entrega, uma revisão final é concluída para que os clientes recebam a visão mais atual disponível.

Tamanho do mercado de pneus agrícolas da Mordor Intelligence em comparação com outras estimativas publicadas

É normal observar valores de mercado diferentes para pneus agrícolas, mesmo quando o tema parece o mesmo à primeira vista. Os principais motivos geralmente vêm do que é contabilizado como venda de pneu agrícola, de como a receita de OEM e reposição é tratada, e de como os preços são convertidos e projetados nas previsões.

Alguns números publicados incluem a demanda mais amplos de pneus off-road ligados a máquinas de uso misto, e às vezes um único preço médio é aplicado a diferentes construções de pneus. Para a Mordor Intelligence, apenas pneus usados em equipamentos agrícolas são contabilizados, e o total é ancorado na população de equipamentos, na montagem e nos ciclos de reposição, que são então verificados cruzadamente com o mix OEM versus pós-venda e os padrões de tamanho de aro.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 8,61 bilhões de USD (2025) | |

| Consultoria Global A | 8,88 bilhões de USD (2025) | Frequentemente usa uma cesta mais amplo de pneus agrícolas com menos ajustes para o momento de reposição por classe de equipamento, o que pode elevar a receita quando a expansão do mix premium é assumida de forma uniforme entre as regiões. |

| Grupo de Pesquisa do Setor B | 8,72 bilhões de USD (2025) | Normalmente depende de divisões regionais de nível mais alto e médias mais simples para os tipos de pneus, o que pode ignorar os efeitos do mix de tamanho de aro e construção que alteram a receita por unidade entre os mercados. |

A diferença entre os três valores é explicada principalmente pelos limites de escopo e pela forma como os fatores de demanda e precificação são operacionalizados no modelo. Quando os sinais de demanda da base de equipamentos e as verificações de mix de canal são mantidos explícitos, o número resultante permanece mais fácil de rastrear de volta a variáveis claras e etapas repetíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de pneus agrícolas e para onde ele está se encaminhando até 2031?

Está avaliado em USD 9,11 bilhões em 2026 e está projetado para atingir USD 12,12 bilhões até 2031, crescendo a 5,86% ao ano.

Qual tipo de equipamento gera a maior demanda por pneus?

Os tratores lideraram a participação em volume porque toda fazenda mecanizada tem pelo menos um, enquanto os pulverizadores atualmente registram o crescimento mais rápido.

Por que os radiais IF/VF estão atraindo atenção?

Eles suportam a mesma carga a uma pressão mais baixa, reduzindo a compactação do solo e às vezes aumentando as colheitas, benefícios comprovados em ensaios de campo.

Quais fatores limitam uma adoção mais rápida de pneus inteligentes?

O custo inicial do hardware do Sistema de Inflação Central de Pneus, a necessidade de compressores de ar a bordo e a integração limitada com tratores mais antigos permanecem como principais obstáculos.

Quão voláteis são os custos de matérias-primas para os fabricantes de pneus?

O fornecimento de borracha natural ainda oscila com surtos de doenças e condições climáticas, enquanto a borracha sintética acompanha os preços do petróleo bruto, comprimindo periodicamente as margens.

Página atualizada pela última vez em: