Tamanho e Participação do Mercado de Robôs Agrícolas e Mecatrônica

Visão Geral do Mercado

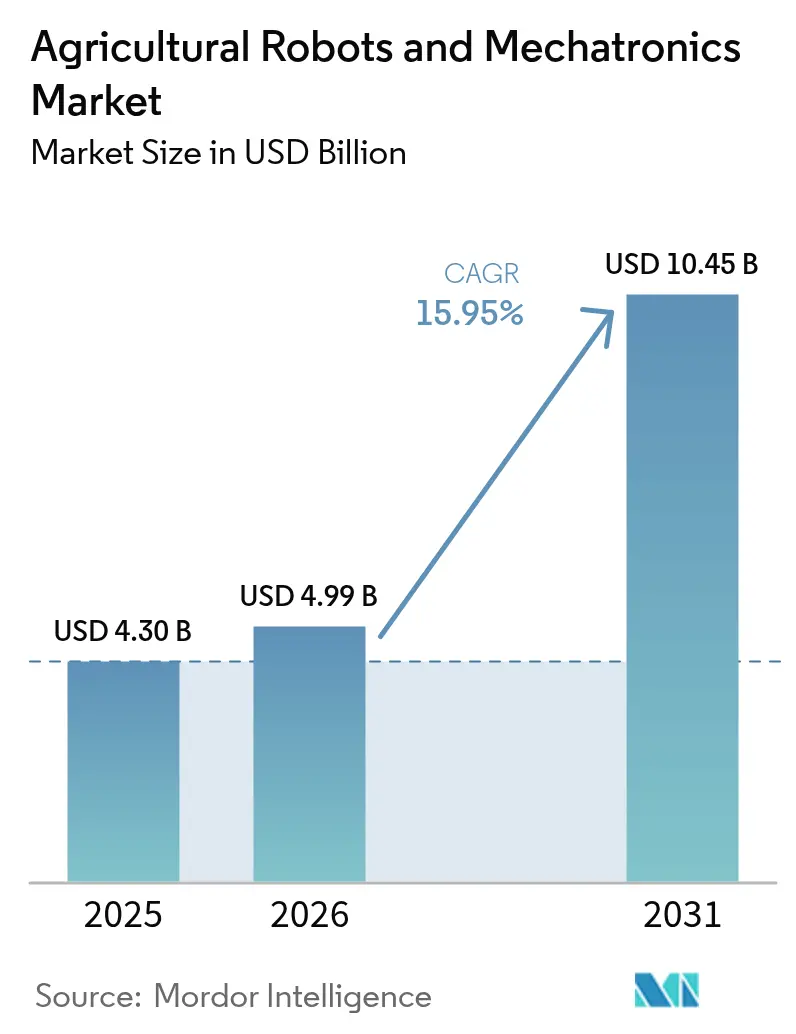

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.99 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.45 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.95% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Robôs Agrícolas e Mecatrônica por Mordor Intelligence

O tamanho do mercado de robôs agrícolas e mecatrônica foi avaliado em USD 4,30 bilhões em 2025 e estima-se que cresça de USD 4,99 bilhões em 2026 para atingir USD 10,45 bilhões até 2031, a um CAGR de 15,95% durante o período de previsão (2026-2031). A escassez persistente de mão de obra, o endurecimento das normas ambientais e a queda nos preços dos sensores estão convertendo a autonomia de uma opção para uma necessidade. Intervenções de precisão ao nível da cultura que reduzem os insumos químicos em até 40% estão se tornando o novo padrão, enquanto pacotes de software e serviços de dados estão fortalecendo os fluxos de receita recorrente. Especialistas regionais com foco em laser para ervas daninhas, pulverização por drones e robôs para pecuária estão explorando espaços em branco deixados abertos pelos grandes fabricantes de equipamentos originais. A intensificação da concorrência deverá acelerar a queda nos custos de tecnologia abaixo de 15% ao ano, aumentando a adoção entre fazendas de médio porte que historicamente careciam de acesso a capital.

Principais Conclusões do Relatório

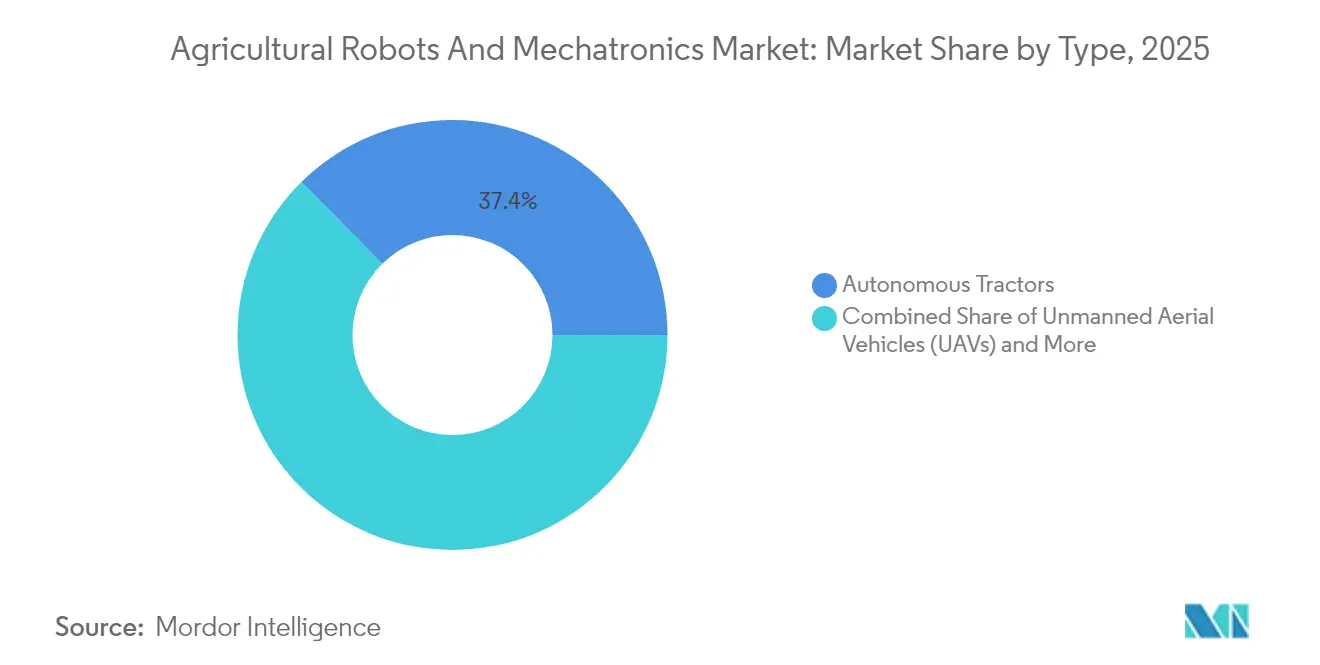

- Por tipo, os tratores autônomos lideraram com 37,40% da participação de mercado de robôs agrícolas e mecatrônica em 2025, e os veículos aéreos não tripulados têm previsão de expansão a um CAGR de 21,90% até 2031.

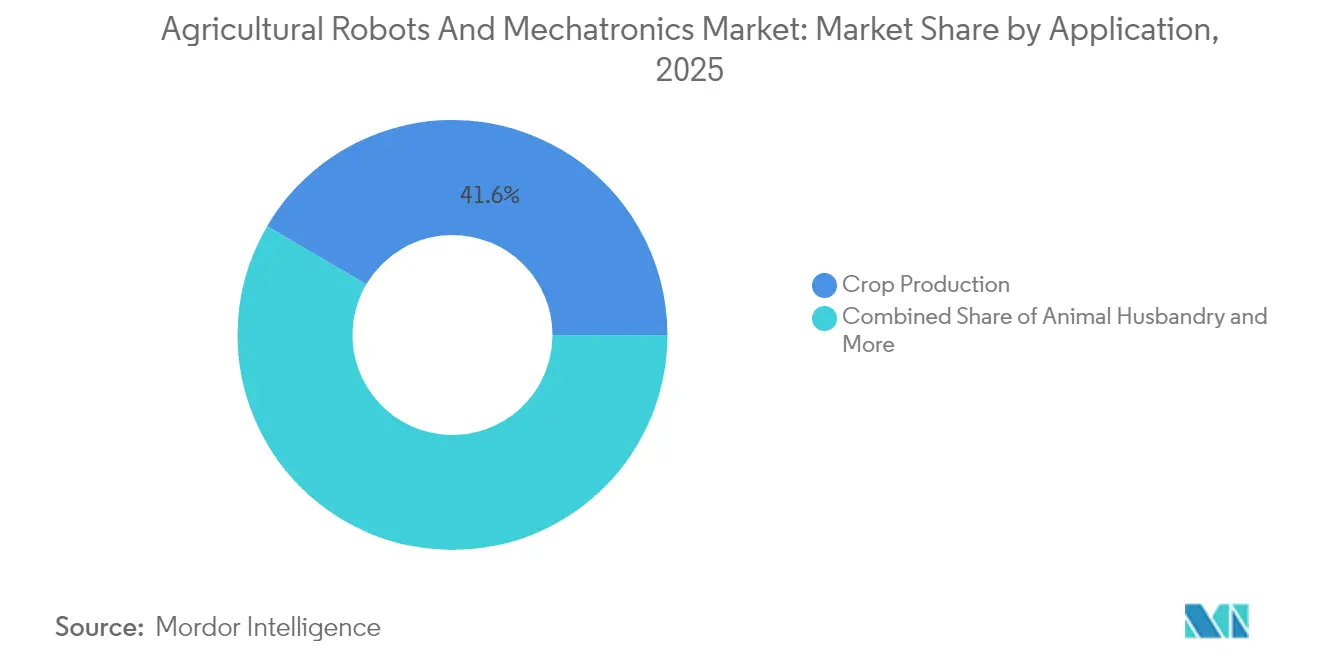

- Por aplicação, a produção de culturas respondeu por 41,55% da participação de mercado de robôs agrícolas e mecatrônica em 2025, e tem projeção de expansão a um CAGR de 17,90% até 2031.

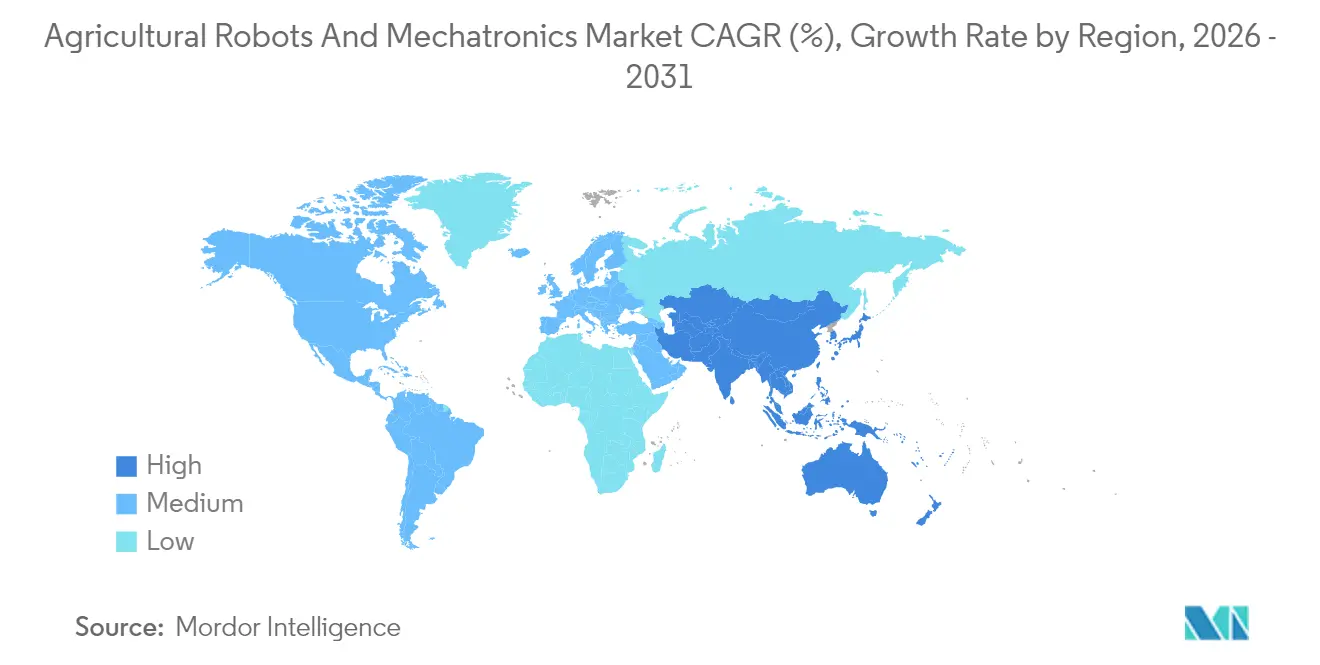

- Por geografia, a América do Norte deteve 39,30% da participação de mercado de robôs agrícolas e mecatrônica em 2025, e a Ásia-Pacífico está posicionada para crescer a um CAGR de 19,60% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Robôs Agrícolas e Mecatrônica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Visão Avançada com Inteligência Artificial (IA) Permite Precisão de Capina Abaixo do Centímetro | +2.8% | Global, com adoção antecipada na América do Norte e na Europa Ocidental | Médio prazo (2-4 anos) |

| A Queda nos Custos de Sensores de Detecção e Alcance por Luz (LIDAR) e Multiespectrais Reduz os Preços dos Robôs | +2.5% | Global, beneficiando a Ásia-Pacífico e a América do Sul | Curto prazo (≤ 2 anos) |

| Escassez e Custo da Mão de Obra | +2.1% | América do Norte, Europa Ocidental e Austrália | Longo prazo (≥ 4 anos) |

| O Financiamento por Robô como Serviço Viabiliza a Adoção por Pequenas e Médias Fazendas | +1.9% | Ásia-Pacífico, América do Sul e África | Médio prazo (2-4 anos) |

| Incentivos Governamentais para Agricultura Inteligente e Esquemas de Crédito de Carbono | +1.6% | Europa, América do Norte e China | Médio prazo (2-4 anos) |

| Roteiros de Autonomia dos Fabricantes de Equipamentos Originais (OEMs) Agrícolas | +1.4% | Global, liderado pela América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Visão Avançada com Inteligência Artificial (IA) Permite Precisão de Capina Abaixo do Centímetro

A visão de máquina agora distingue ervas daninhas de culturas com 98% de precisão em 50 milissegundos, permitindo que sistemas de laser ou micro-pulverização direcionem plantas individuais enquanto se deslocam a 8 quilômetros por hora. A Carbon Robotics implantou mais de 100 unidades LaserWeeder em 2024, reduzindo o uso de herbicidas em 80% e os custos de mão de obra em USD 200 por acre. O See and Spray Ultimate da Deere & Company associa 36 câmeras a processadores Nvidia Orin, criando mapas de ervas daninhas em tempo real para orientar a pulverização abaixo do centímetro. O robô Aerial Robot Arms (ARA) movido a energia solar da EcoRobotix estende as horas de operação eliminando o reabastecimento de diesel. Trabalho revisado por pares no Journal of Field Robotics confirma que a imagem hiperespectral detecta ervas daninhas pré-emergentes sete dias antes de se tornarem visíveis, sugerindo rotinas de capina profilática até 2027.

A Queda nos Custos de Sensores de Detecção e Alcance por Luz (LIDAR) e Multiespectrais Reduz os Preços dos Robôs

Módulos de Detecção e Alcance por Luz (LIDAR) de estado sólido que eram comercializados a USD 8.000 em 2020 agora custam menos de USD 1.200, enquanto as câmeras multiespectrais caíram de USD 15.000 para USD 3.500, reduzindo os custos de material dos robôs em aproximadamente 30%. Os receptores de Sistema Global de Navegação por Satélite com Cinemática em Tempo Real (GNSS-RTK) de baixo custo da Trimble reduzem o erro de posicionamento para menos de 2 centímetros sem a necessidade de estações base dispendiosas. A compressão de custos permite que fornecedores de médio porte, como AGCO Corporation e Kubota Corporation, vendam pacotes de autonomia para produtores de 500 acres em vez de apenas para operações de 5.000 acres. O helicóptero não tripulado Maximum Relaxation (RMAX) da Yamaha Motor é até 40% mais barato do que os drones premium em fazendas de arroz. Estudos publicados na MDPI Sensors mostram que câmeras de baixo custo agora atingem 92% do desempenho de nível de pesquisa para mapeamento de índice de vegetação por diferença normalizada.

Escassez e Custo da Mão de Obra

A disponibilidade de mão de obra agrícola nos Estados Unidos caiu 11% entre 2020 e 2024, elevando os salários médios por hora de USD 14,62 para USD 18,20. A Alemanha e a Espanha registraram déficits semelhantes, forçando colheitas antecipadas que comprometem a qualidade. Os robôs da DeLaval e da GEA agora ordenham 35% dos rebanhos holandeses, enfatizando que os produtores de pecuária enfrentam o mesmo aperto de mão de obra. O capinador Oz da Naïo Technologies substitui três trabalhadores por hectare, atingindo o retorno do investimento em menos de dois anos. Pesquisas da Agricultural Systems vinculam um aumento de 10% nos salários a um crescimento de 6% na adoção de robótica.

O Financiamento por Robô como Serviço Viabiliza a Adoção por Pequenas e Médias Fazendas

Os agricultores agora podem arrendar pulverizadores e capinadores autônomos por USD 20 a 50 por hectare, substituindo compras de capital de USD 150.000 por despesas operacionais. O arrendamento de três anos do Monarch Tractor inclui software, telemática e manutenção, reduzindo o custo total de propriedade em 40%. O piloto ROBS4CROPS financiado pela União Europeia elevou a adoção na Espanha e na Grécia em 67% quando os pagamentos foram alinhados ao fluxo de caixa da colheita. A Mitsubishi HC Capital relata que 54% dos agricultores japoneses de arroz migrariam para robôs em condições de assinatura. A XAG combina serviço de drones com seguro agrícola e consultoria, tornando a receita recorrente maior do que a margem de hardware.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto Investimento Inicial de Capital | -1.8% | Global, mais agudo na América do Sul, África e Sul da Ásia | Curto prazo (≤ 2 anos) |

| Lacunas de Conectividade em Áreas Rurais | -1.5% | América do Norte, África Subsaariana e Índia rural | Médio prazo (2-4 anos) |

| Complexidade da Integração de Sistemas de Múltiplos Fornecedores | -1.2% | Global, especialmente em operações com frotas mistas | Médio prazo (2-4 anos) |

| Evolução da Regulamentação de Responsabilidade e Segurança para Autonomia em Campo | -0.9% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento Inicial de Capital

Tratores totalmente autônomos são vendidos entre USD 350.000 e USD 450.000, três a quatro vezes o valor de um modelo convencional e acima da receita anual de muitas fazendas de 500 acres no Brasil e na Índia. Kits de retrofit que custam USD 150.000 ainda consomem 40% do orçamento de equipamentos de uma fazenda de médio porte. O Federal Reserve constatou que 38% das solicitações de empréstimo para equipamentos autônomos foram rejeitadas em 2024 devido às elevadas relações dívida/ativo [1]Fonte: Federal Reserve, "Pesquisa de Crédito Agrícola 2024," federalreserve.gov. Os robôs de ordenha da DeLaval, precificados a EUR 180.000 (USD 195.000) por unidade, elevam o custo de atualização de uma fazenda leiteira de 100 vacas a quase USD 400.000. A Agricultural Finance Review mostra que o retorno do investimento se estende a 12 anos para fazendas com menos de 1.000 acres, em comparação com quatro anos para operações acima de 3.000 acres.

Lacunas de Conectividade em Áreas Rurais

Dezenove por cento dos americanos rurais não têm acesso a banda larga de 25 Mbps, e a cobertura de 4G Long Term Evolution cai abaixo de 80% em muitos condados do Centro-Oeste [2]Fonte: Comissão Federal de Comunicações, "Relatório de Implantação de Banda Larga," fcc.gov. O programa ReConnect do Departamento de Agricultura dos Estados Unidos (USDA) está investindo USD 1,7 bilhão, mas muitos projetos não serão concluídos até 2027. Apenas 28% da África Subsaariana rural possui cobertura 3G, e os links de satélite custam entre USD 80 e USD 120 por dispositivo mensalmente. O kit de autonomia Gen2 da Deere executa todo o processamento de visão em módulos de borda, de modo que o trator funciona mesmo sem backhaul celular. Na Índia, a expansão do 4G para 68% das áreas rurais permitiu que a Garuda Aerospace pulverizasse 2,3 milhões de acres em 2024.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Tratores Autônomos Lideram e Veículos Aéreos Não Tripulados (VANTs) Crescem Rapidamente

Os tratores autônomos geraram 37,40% da receita de 2025, ancorando o mercado de robôs agrícolas e mecatrônica. Os veículos aéreos não tripulados estão previstos para crescer a um CAGR de 21,90%, o mais rápido entre todas as classes de equipamentos. A Deere enviou 1.200 tratores 8R com kit retrofit em 2024 e espera dobrar esse número em 2025 à medida que os custos dos componentes diminuem. O drone Agras T50 da DJI pulveriza 40 acres por hora e já detém 35% do segmento de drones pulverizadores da China.

Plataformas terrestres e aéreas trabalham cada vez mais em conjunto. Abordagens de enxame, como o Xaver da AGCO, demonstraram uma redução de 60% na compactação do solo. O transplantador de arroz Agri Robo MR1000A da Kubota, que alcançou 15% de penetração na Prefeitura de Niigata no Japão, está sendo adaptado para a semeadura de trigo na Austrália, ilustrando como designs específicos para uma tarefa podem cruzar fronteiras geográficas. O helicóptero RMAX específico para tarefas da Yamaha Motor comprova que designs especializados podem ser até 40% mais baratos do que drones de uso geral. Pesquisas de Agricultura de Precisão confirmam que frotas híbridas elevam as margens líquidas em 22% em relação às estratégias de plataforma única. Esses desenvolvimentos reforçam a demanda sustentada em todo o mercado de robôs agrícolas e mecatrônica.

Por Aplicação: Produção de Culturas Lidera o Momentum de Crescimento

As aplicações de produção de culturas representaram 41,55% da receita de 2025 e agora ancoram as perspectivas de tamanho do mercado de robôs agrícolas e mecatrônica, pois o segmento tem previsão de avançar a um CAGR de 17,90% entre 2026 e 2031. Robôs de economia de herbicidas, como o LaserWeeder da Carbon Robotics, e pulverizadores de taxa variável, como o See and Spray Ultimate da Deere & Company, estão reduzindo os custos com químicos de USD 40 a USD 60 por acre, reforçando a atratividade do mercado. A pecuária mantém expansão constante impulsionada pelos robôs de ordenha da DeLaval e da GEA, enquanto os drones de controle florestal da DroneSeed ilustram a diversificação inicial para o reflorestamento. Fazendas em ambiente controlado também adotam robôs de estufa em ritmo de dois dígitos, embora sua participação permaneça modesta em relação às culturas em campo aberto.

As intervenções de precisão continuam a mudar os produtores de culturas de tratamentos em massa para cuidados ao nível de cada planta, com capinadores a laser ou de micro-pulverização reduzindo o uso de insumos em até 40% e desbloqueando receitas de crédito de carbono. O momentum de implantação é mais forte em hortaliças de alto valor e monoculturas de culturas em fileiras, onde a pressão de mão de obra e os incentivos de esquemas ecológicos convergem. Descobertas acadêmicas na Agricultural Systems mostram que o escoamento de nitrogênio cai 32% em fazendas que adotam pulverizadores autônomos, destacando a economia de conformidade ao lado da proteção da produtividade. Startups com foco em pomares, frutas vermelhas e culturas especializadas estão ampliando a base endereçável, e o financiamento por Robô como Serviço reduz as barreiras de entrada para produtores de médio porte. À medida que os preços do hardware diminuem, a produção de culturas permanece o caminho mais claro para escala para fornecedores que buscam dados recorrentes e taxas de software em todo o panorama de participação de mercado de robôs agrícolas e mecatrônica.

Análise Geográfica

A América do Norte gerou 39,30% da participação de receita de 2025 no mercado de robôs agrícolas e mecatrônica. O amplo tamanho das fazendas, a cobertura de 92% de Long Term Evolution de quarta geração e os subsídios do Departamento de Agricultura dos Estados Unidos (USDA) aceleram a adoção. Os tratores autônomos se concentram em Iowa, Illinois e Nebraska, onde as propriedades médias excedem 1.200 acres. As fazendas da pradaria canadense utilizam carrinhos de grãos autônomos para compensar as lacunas de mão de obra, e as bolsas federais AgriInnovate financiaram 30% das contas de equipamentos de 420 operações em 2024. O setor de estufas do México está recorrendo a colheitadeiras robóticas à medida que os déficits de mão de obra superam 22%.

A Ásia-Pacífico é o mercado de crescimento mais rápido, com projeção de CAGR de 19,60%. A China subsidia até 40% dos custos de drones e tratores, impulsionando a mecanização em direção a uma meta de 70% até 2025. As novas regras de voo além da linha de visada visual da Índia permitem que a Garuda Aerospace implante 1.800 drones de pulverização em 2,3 milhões de acres. O transplantador Agri Robo da Kubota no Japão controla 15% da área de arroz plantado na Prefeitura de Niigata, enquanto os carrinhos de grãos robóticos da SwarmFarm Robotics na Austrália combatem uma escassez de mão de obra de 19%.

A Europa respondeu por uma participação significativa da receita projetada para 2024 e tem projeção de crescimento a uma taxa expressiva. A Política Agrícola Comum destina uma parcela dos pagamentos diretos a esquemas ecológicos, incentivando os produtores de morango espanhóis a adotar os capinadores da Naïo, que oferecem retorno do investimento em dois anos. Na Alemanha, uma percentagem substancial dos rebanhos leiteiros já conta com robôs de ordenha, reduzindo as necessidades de mão de obra em um terço. Os vinhedos franceses estão utilizando cada vez mais tratores autônomos da Monarch Tractor e da Fendt para cumprir as metas de redução de pesticidas. A América do Sul, o Oriente Médio e a África contribuem coletivamente para o valor de mercado e têm projeção de crescimento a taxas robustas, impulsionadas pelas fazendas de cana-de-açúcar do Brasil e pelos vinhedos sul-africanos.

Cenário Competitivo

O mercado apresenta concentração moderada, com os principais participantes respondendo por uma parcela significativa da receita projetada para 2024. A Deere & Company está aprimorando a integração vertical ao combinar hardware, kits de autonomia e sua plataforma em nuvem, que agora gera uma parcela expressiva de sua receita do segmento de precisão por meio de assinaturas. A DJI detém uma participação substancial no mercado global de pulverização por drones, mas enfrenta concorrência de ofertas de serviços agrupados na região Ásia-Pacífico. A AGCO Corporation e a CNH Industrial N.V. estão se concentrando em APIs abertas para reduzir os desafios de integração em frotas mistas.

A automação de culturas especializadas está atraindo startups. As empresas estão implantando coletores baseados em visão que alcançam alta eficiência a custos reduzidos. O MK-V elétrico da Monarch Tractor, oferecido por meio de um modelo de Robô como Serviço, reduz os custos de propriedade e atrai produtores orgânicos que buscam certificações de emissão zero. Os capinadores movidos a energia solar estão estendendo os turnos operacionais sem necessidade de diesel, tornando-os adequados para operações localizadas longe dos depósitos de suprimentos.

Os depósitos de patentes destacam as prioridades estratégicas dentro do mercado. Patentes recentes têm se concentrado em autonomia e interoperabilidade de implementos. A conformidade com as normas ISO está influenciando cada vez mais as decisões de aquisição em grandes cooperativas. Uma área emergente fundamental de competição é a monetização de dados. As plataformas que dominam a inteligência agronômica, como previsão de rendimento, documentação de carbono e otimização de insumos, estão posicionadas para capturar valor significativo no ecossistema.

Líderes do Setor de Robôs Agrícolas e Mecatrônica

Deere & Company

DJI

AGCO Corporation

CNH Industrial N.V.

Kubota Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Fendt apresentou seus novos tratores 700 Vario Gen7, combinando maior potência com sistemas avançados de controle digital. A série enfatiza eficiência de combustível, compatibilidade com agricultura de precisão e conforto do operador, tornando-a versátil tanto para trabalho em campo quanto para transporte.

- Junho de 2025: Telangana lançou o primeiro Laboratório de Agro-Robótica da Índia na Universidade Agrícola Professor Jayashankar de Telangana (PJTSAU), com o objetivo de digitalizar a agricultura por meio de robótica, IA e automação. A iniciativa impulsionará a inovação em tecnologias de plantio, pulverização e colheita, fortalecendo o ecossistema de robótica agrícola da Índia.

- Janeiro de 2025: A Deere & Company apresentou seus Kits de Autonomia de Percepção de Nova Geração, permitindo que tratores e pulverizadores operem sem condutor com câmeras avançadas e sistemas de Detecção e Alcance por Luz (LIDAR). Esses kits integram visão baseada em Inteligência Artificial (IA) e GPUs robustas para aumentar a precisão, a eficiência e reduzir as necessidades de mão de obra na agricultura.

Escopo do Relatório Global do Mercado de Robôs Agrícolas e Mecatrônica

Os robôs agrícolas e a mecatrônica auxiliam os agricultores na realização de operações agrícolas, como sensoriamento de culturas e animais, capina e semeadura, integrando tecnologias de sistemas autônomos a equipamentos operacionais de fazendas existentes, como tratores e sistemas robóticos para colheita de culturas, e realizando operações dextras complexas e operações da indústria correlata. O mercado de robôs agrícolas e mecatrônica é segmentado por tipo (tratores autônomos, veículos aéreos não tripulados (VANTs), robôs de ordenha e outros tipos) e aplicação (produção de culturas, pecuária, controle florestal e outras aplicações). O relatório oferece dimensionamento de mercado e previsões em termos de valor (USD) para todos os segmentos acima.

| Tratores Autônomos |

| Veículos Aéreos Não Tripulados (VANTs) |

| Robôs de Ordenha |

| Outros Tipos |

| Produção de Culturas |

| Pecuária |

| Controle Florestal |

| Outras Aplicações |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Espanha |

| Reino Unido | |

| França | |

| Alemanha | |

| Rússia | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Tipo | Tratores Autônomos | |

| Veículos Aéreos Não Tripulados (VANTs) | ||

| Robôs de Ordenha | ||

| Outros Tipos | ||

| Por Aplicação | Produção de Culturas | |

| Pecuária | ||

| Controle Florestal | ||

| Outras Aplicações | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Espanha | |

| Reino Unido | ||

| França | ||

| Alemanha | ||

| Rússia | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de robôs agrícolas e mecatrônica em 2026?

O tamanho do mercado de robôs agrícolas e mecatrônica está avaliado em USD 4,99 bilhões em 2026.

Qual segmento de equipamentos está crescendo mais rapidamente até 2031?

Os veículos aéreos não tripulados têm previsão de registrar um CAGR de 21,90%, o mais rápido entre todos os tipos de equipamentos.

Qual é a participação da América do Norte na demanda total?

A América do Norte respondeu por 39,30% da receita de 2025, a maior participação regional.

Qual modelo de negócios ajuda as pequenas fazendas a custear a robótica?

O arrendamento por Robô como Serviço permite que os produtores paguem entre USD 20 e USD 50 por hectare, evitando grandes desembolsos de capital.

Página atualizada pela última vez em: