Tamanho e Participação do Mercado de Microbianos Agrícolas

Visão Geral do Mercado

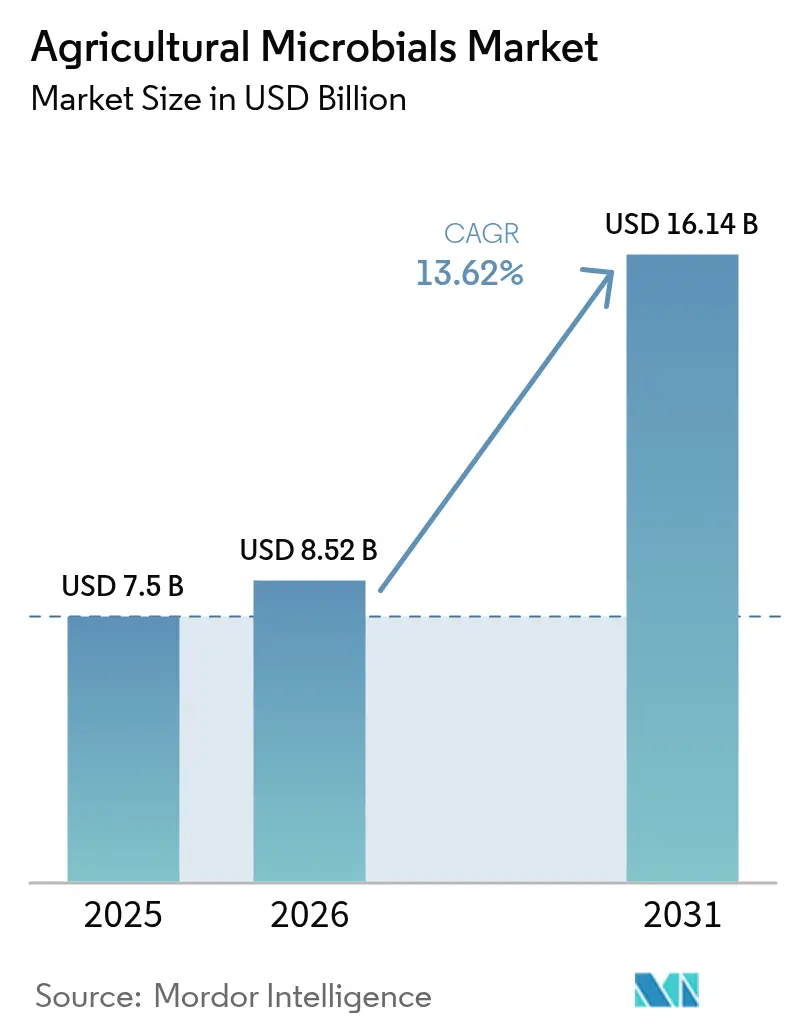

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 8.52 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.14 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.62% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

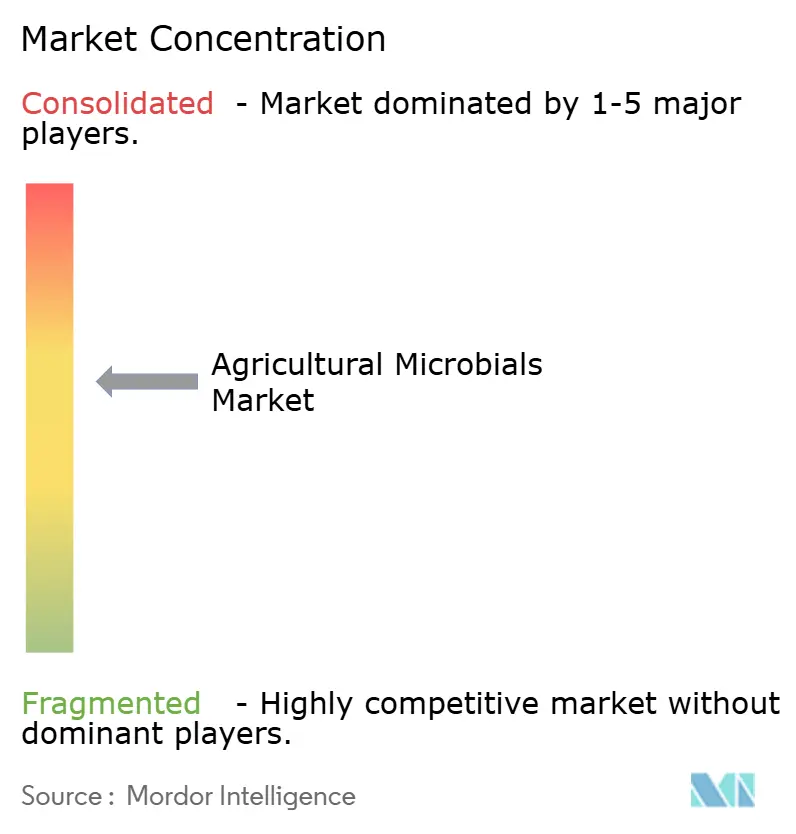

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Microbianos Agrícolas por Mordor Intelligence

O tamanho do mercado de microbianos agrícolas foi avaliado em USD 7,50 bilhões em 2025 e estima-se que cresça de USD 8,52 bilhões em 2026 para atingir USD 16,14 bilhões até 2031, a uma CAGR de 13,62% durante o período de previsão (2026-2031). A inflação dos custos de insumos para fertilizantes sintéticos, que aumentou acentuadamente entre 2022 e 2024, acelera o interesse dos produtores em substitutos biológicos. O crescimento acelerado reflete a demanda crescente por alimentos sem resíduos, os custos crescentes de fertilizantes sintéticos e os mandatos globais de sustentabilidade corporativa. A descoberta de cepas habilitada por IA comprime os ciclos de desenvolvimento de produtos, permitindo que os fornecedores renovem seus portfólios com mais rapidez e enfrentem os desafios emergentes de resistência a pragas.

Os programas de crédito de carbono que pagam USD 15-30 por tonelada métrica de equivalente de CO₂ por reduções de nitrogênio criam uma fonte de renda incremental que torna a adoção de microbianos financeiramente positiva para muitos produtores de milho e soja. O uso mais amplo de ferramentas de aplicação de precisão reduz os custos por hectare e melhora a eficácia em campo, incentivando a adoção em grandes fazendas comerciais e em pequenas propriedades. A Ásia-Pacífico continua sendo o principal motor de crescimento, apoiada por substanciais subsídios governamentais que reduzem os períodos de retorno do investimento para os agricultores e por metas nacionais de redução de fertilizantes que favorecem os insumos biológicos[1]Fonte: Ministério da Agricultura, Florestas e Pesca do Japão, "Estratégia do Sistema Alimentar Verde," maff.go.jp.

Principais Conclusões do Relatório

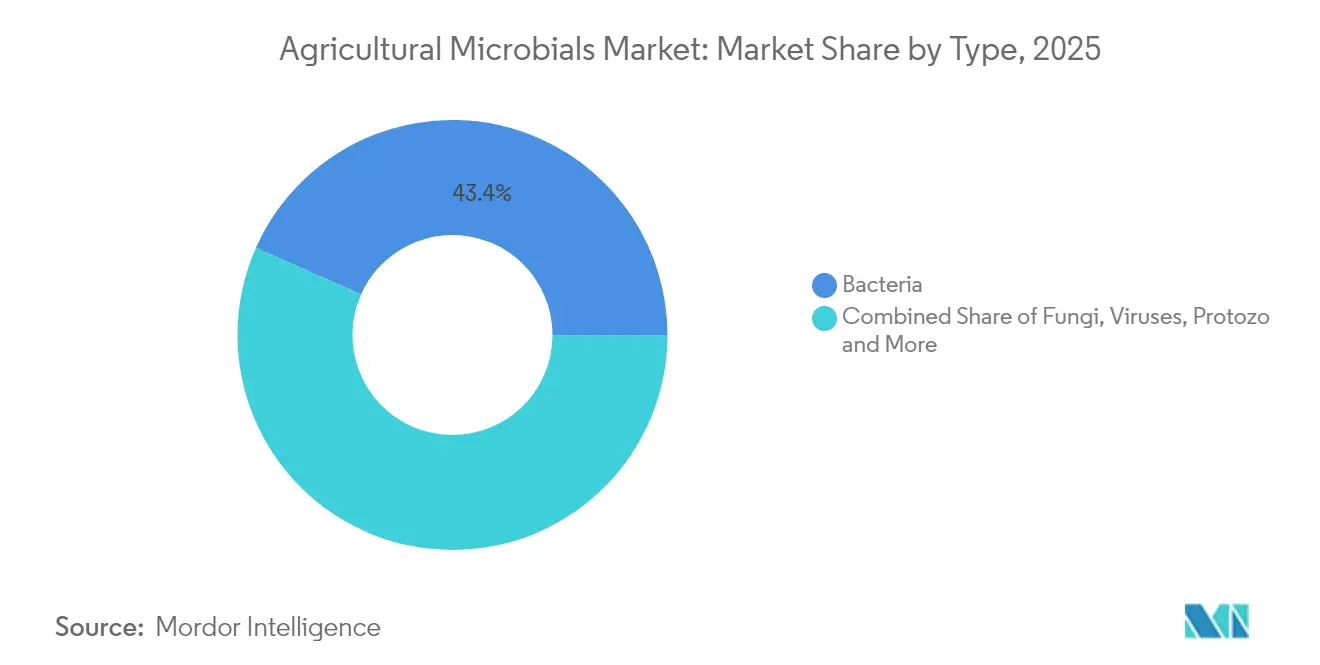

- Por tipo, as bactérias capturaram 43,35% da participação do mercado de microbianos agrícolas em 2025, enquanto os vírus devem se expandir a uma CAGR de 17,95% até 2031.

- Por função, os biopesticidas lideraram com uma participação de receita de 48,10% em 2025, enquanto os bioestimulantes devem crescer a uma CAGR de 15,05% até 2031.

- Por aplicação, frutas e vegetais representaram 28,70% do tamanho do mercado de microbianos agrícolas em 2025, enquanto as culturas comerciais avançam a uma CAGR de 14,63% até 2031.

- Por modo de aplicação, o tratamento de sementes capturou a maior participação do mercado de microbianos agrícolas em 2025. A pulverização foliar deve se expandir à CAGR mais rápida até 2031.

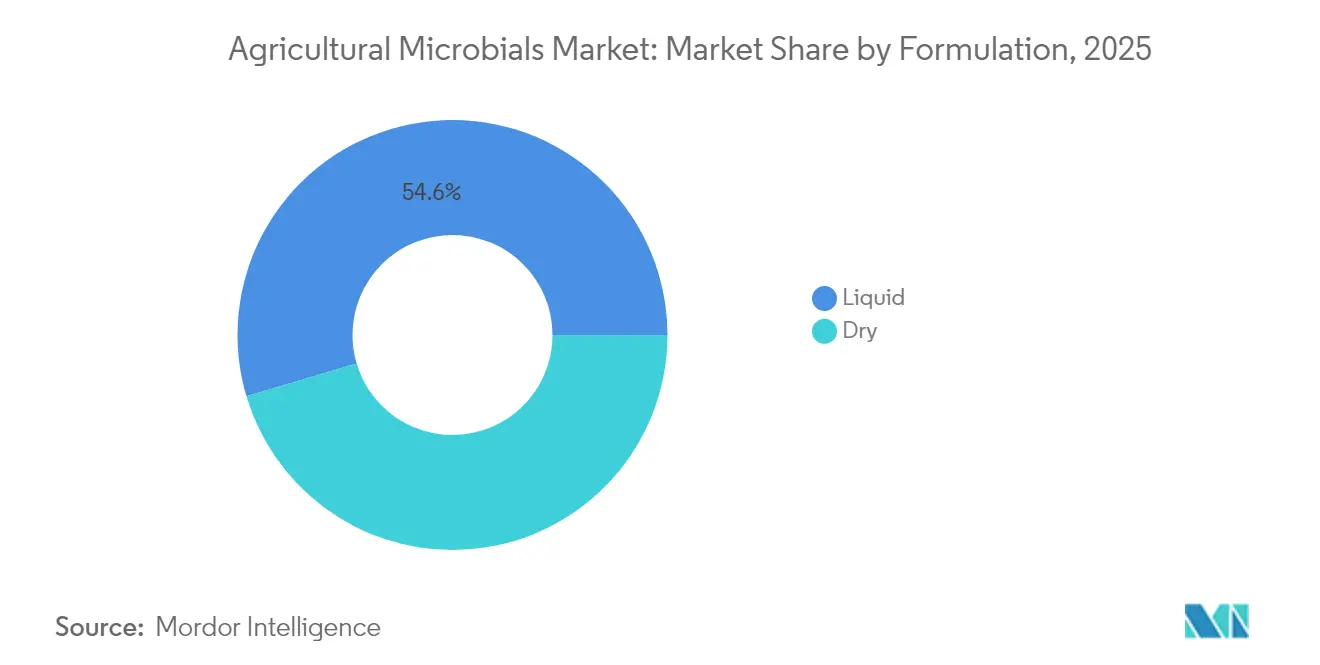

- Por formulação, os produtos líquidos representaram 54,60% das vendas de 2025, enquanto os produtos secos devem se expandir a uma CAGR de 15,45% até 2031.

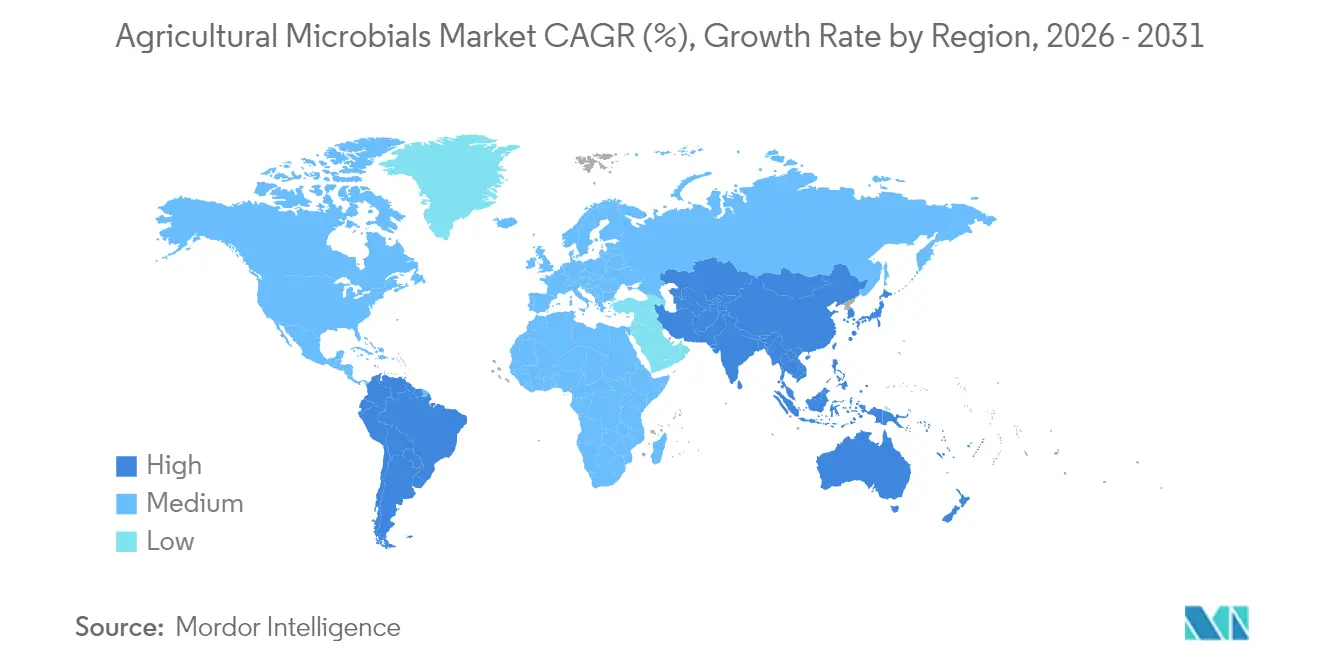

- A América do Norte deteve a maior participação, representando 32,10% do mercado de microbianos agrícolas em 2025. A Ásia-Pacífico deve registrar a CAGR mais rápida de 16,83% até 2031.

- Os cinco principais fornecedores, incluindo Bayer AG, BASF SE, Syngenta Group, Corteva Inc. e Novonesis A/S, detiveram a maior parte da receita do mercado em 2024, confirmando um campo moderadamente fragmentado com espaço para especialistas.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Microbianos Agrícolas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Alimentos sem Resíduos | +3.2% | Mercados globais de produtos premium | Médio prazo (2–4 anos) |

| Expansão da Área de Agricultura Regenerativa | +2.8% | América do Norte e América do Sul, em expansão na Ásia-Pacífico | Longo prazo (≥4 anos) |

| Subsídios Governamentais para Bioinsumos | +2.1% | Núcleo da Ásia-Pacífico, zonas de Política Agrícola Comum da União Europeia, Brasil | Curto prazo (≤2 anos) |

| Desenvolvimento Rápido de Cepas Usando IA e Ômica | +1.9% | Centros de biotecnologia nos Estados Unidos, União Europeia e Israel | Médio prazo (2–4 anos) |

| Monetização de Créditos de Carbono pela Redução do Uso de Produtos Químicos | +1.6% | Cadeias de suprimentos de mercados desenvolvidos | Médio prazo (2–4 anos) |

| Pressão das metas de emissões de Escopo 3 das grandes empresas alimentícias | +1.4% | América do Norte e União Europeia, com expansão mundial | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Alimentos sem Resíduos

Os compromissos de resíduo zero dos varejistas pressionam os produtores a adotar insumos biológicos, e o Walmart agora exige conformidade de mais de 2.000 fornecedores. A Estratégia Do Prado ao Prato da União Europeia busca uma redução de 50% no uso de pesticidas químicos até 2030[2]Fonte: Comissão Europeia, "Estratégia Do Prado ao Prato," europa.eu. Em frutas vermelhas de alto valor, hortaliças folhosas e frutas de árvore, os riscos de resíduos visíveis geram recalls onerosos, acelerando a mudança do mercado de microbianos agrícolas em direção à proteção biológica de culturas. Os produtores orientados para exportação na América do Sul e na Ásia seguem esses padrões para garantir acesso ao mercado. Esse alinhamento impulsionado pelo varejo entre as expectativas dos consumidores e a regulamentação amplifica a demanda global por microbianos.

Expansão da Área de Agricultura Regenerativa

Os hectares de agricultura regenerativa nos Estados Unidos ultrapassaram 15 milhões em 2024, um aumento anual de 35%[3]Fonte: Serviço de Conservação de Recursos Naturais do USDA, "Práticas de Agricultura Regenerativa," usda.gov. Os compromissos da Cargill, Incorporated, e da Archer Daniels Midland Company de adquirir de fazendas regenerativas garantem uma demanda duradoura por microrganismos que melhoram o solo. Pesquisas da Universidade de Illinois documentaram rendimentos comparáveis e custos de insumos 12-18% menores em rotações de três anos, validando a proposta de valor. O Brasil adicionou 8 milhões de hectares de soja e milho sob práticas regenerativas, estimulando as vendas de bactérias fixadoras de nitrogênio e fungos micorrízicos. Esses sucessos demonstram como os sistemas regenerativos sustentam a expansão de longo prazo do mercado de microbianos agrícolas.

Subsídios Governamentais para Bioinsumos

A Índia orçou USD 2,1 bilhões em 2024 para a adoção de insumos microbianos e apoio em nível estadual, cobrindo 50-75% dos custos dos produtos. O 14º Plano Quinquenal da China concede incentivos fiscais que reduzem as despesas dos agricultores em 30-40% com pesticidas biológicos. A União Europeia destina EUR 50 bilhões (USD 54 bilhões) até 2027 para ecossistemas que priorizam insumos biológicos. Esses programas removem barreiras de custo e aceleram as compras de pequenos agricultores, impulsionando diretamente a penetração do mercado de microbianos agrícolas.

Desenvolvimento Rápido de Cepas Usando IA e Ômica

As plataformas de biologia computacional estão aprimorando o desenvolvimento de cepas microbianas ao prever combinações de genes antes dos testes laboratoriais. A aquisição da Zymergen Inc. pela Ginkgo Bioworks Holdings, Inc. por USD 300 milhões em 2024 destacou o potencial das plataformas de otimização de cepas impulsionadas por IA. Os algoritmos de aprendizado de máquina permitem a triagem de milhões de combinações genéticas in silico, reduzindo os prazos de descoberta de cepas de 36 meses para 12 meses. As tecnologias de edição genética CRISPR-Cas permitem modificações precisas nos genomas microbianos, resultando em cepas com maiores taxas de sobrevivência em diversas condições de solo e maior eficácia no controle de pragas. A integração da biologia sintética e da inteligência artificial atraiu USD 1,8 bilhão em capital de risco para startups de biotecnologia agrícola em 2024. Os depósitos de patentes para cepas microbianas geneticamente modificadas aumentaram 340% entre 2022 e 2024, indicando um aumento na inovação neste campo.

Análise de Impacto das Restrições*

| Restrição | (≈) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Eficácia em Campo Inconsistente em Diferentes Microclimas | -2.4% | Global, aguda em zonas tropicais e áridas | Curto prazo (≤2 anos) |

| Requisitos de Cadeia de Frio para Formulações Vivas | -1.8% | Regiões em desenvolvimento com refrigeração escassa | Médio prazo (2–4 anos) |

| Vida Útil Limitada em Comparação com Produtos Químicos Sintéticos | -1.6% | Redes de distribuição globais | Curto prazo (≤2 anos) |

| Prazos Complexos de Aprovação Regulatória | -1.2% | Mercados com regras de bioinsumos em evolução | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Eficácia em Campo Inconsistente em Diferentes Microclimas

Os produtos microbianos apresentam desempenho inconsistente em diferentes tipos de solo, níveis de pH e condições climáticas, o que cria barreiras à adoção entre produtores avessos ao risco. Ensaios de campo conduzidos pela Universidade da Califórnia, Davis, Estados Unidos, revelaram variações de eficácia de 30-70% para cepas bacterianas idênticas em diferentes microbiomas de solo dentro de um único condado. Essa inconsistência exige que os fabricantes realizem extensos testes locais antes de entrar no mercado, o que aumenta os custos de desenvolvimento e o tempo de comercialização. Os produtores que experimentam resultados não confiáveis frequentemente revertem para alternativas sintéticas, gerando publicidade negativa que dificulta a penetração no mercado nas comunidades agrícolas. Devido às complexas interações solo-microrganismo, formulações bem-sucedidas em uma região podem falhar em condições semelhantes em outro lugar, exigindo o desenvolvimento de produtos específicos para cada região. A ausência de cobertura de seguro para perdas de colheita relacionadas a falhas de insumos biológicos deixa os produtores totalmente expostos aos riscos financeiros associados à adoção desses insumos.

Requisitos de Cadeia de Frio para Formulações Vivas

As formulações microbianas vivas requerem armazenamento e transporte refrigerados, aumentando os custos de distribuição em 15-25% em comparação com as alternativas sintéticas que permanecem estáveis à temperatura ambiente. A infraestrutura insuficiente de cadeia de frio nos mercados em desenvolvimento restringe a penetração no mercado, especialmente na África Subsaariana e na Ásia rural, onde a logística com controle de temperatura é limitada. Interrupções de energia e mau funcionamento de equipamentos podem danificar remessas inteiras de produtos microbianos vivos, criando riscos na cadeia de suprimentos que os distribuidores transferem para os fabricantes por meio de termos contratuais rigorosos. Os varejistas rurais não conseguem suportar o investimento em equipamentos de refrigeração para produtos microbianos de baixo volume, restringindo a distribuição no último quilômetro. O requisito de temperatura de 2-8°C para muitas formulações vivas conflita com o armazenamento ambiente convencional nas cadeias de suprimentos agrícolas, exigindo mudanças significativas nas redes de distribuição existentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Bactérias Mantêm a Liderança em Meio ao Impulso Viral

As bactérias detiveram uma participação de 43,35% do mercado de microbianos agrícolas em 2025, devido à sua eficácia de amplo espectro e status regulatório favorável. As cepas de Bacillus e Pseudomonas entregam rendimentos consistentes em vários tipos de solo e são pré-aprovadas para uso em sistemas orgânicos. O financiamento de capital de risco de USD 800 milhões fluiu para a inovação bacteriana em 2024, incluindo a Pivot Bio, que sozinha captou USD 430 milhões para escalar inoculantes fixadores de nitrogênio. As soluções à base de vírus, embora incipientes, devem registrar uma CAGR de 17,95% ao oferecer controle de pragas específico por espécie sem prejudicar os polinizadores.

Os fungos ancoram nichos de culturas de alto valor, enquanto os protozoários e as algas ganham espaço nos programas de saúde do solo. Os reguladores concedem às bactérias um caminho mais fácil, reforçando sua dominância. A via acelerada da Agência de Proteção Ambiental (EPA) para cepas de ocorrência natural acelera a entrada no mercado, e as variantes aprimoradas por CRISPR avançam rapidamente no pipeline.

Por Função: Biopesticidas Dominam, mas Bioestimulantes Crescem Rapidamente

Os biopesticidas representaram 48,10% do tamanho do mercado de microbianos agrícolas em 2025. Os inseticidas à base de Bacillus thuringiensis estabeleceram uma participação majoritária nas vendas globais, sublinhando uma proposta de valor madura contra lagartas resistentes. Os biofungicidas registram ganhos de dois dígitos em uvas e tomates onde as opções sintéticas falham.

Os bioestimulantes, em expansão a uma CAGR de 15,05%, atraem produtores que buscam aumento de rendimento sem as regulamentações vinculadas a reivindicações pesticidas. Os consórcios de múltiplas cepas que melhoram a absorção de nutrientes ganham participação em vegetais de alto valor e fazendas em ambiente controlado. Os biofertilizantes crescem de forma constante a uma CAGR de 13,95% em regiões sensíveis ao preço, onde os custos crescentes de fertilizantes sintéticos aumentam a atratividade econômica das alternativas microbianas.

Por Aplicação: Culturas Comerciais Aceleram, Frutas e Vegetais Sustentam Participação Premium

Frutas e vegetais representaram 28,70% das vendas de 2025, refletindo os requisitos premium de ausência de resíduos em culturas orientadas para exportação. Os operadores de estufas apreciam o ambiente fechado que maximiza o desempenho microbiano e a segurança dos trabalhadores. Espera-se que as culturas em fileiras superem o mercado a uma CAGR de 14,63% até 2031, impulsionadas por programas de grande escala na cana-de-açúcar brasileira e no algodão indiano que buscam soluções biológicas para a pressão persistente de pragas.

Grãos e cereais representam uma área significativa, mas menor densidade de receita, limitando sua contribuição de curto prazo para o tamanho do mercado de microbianos agrícolas. Leguminosas e oleaginosas utilizam inoculantes fixadores de nitrogênio e solubilizadores de fosfato para manter o teor de proteína enquanto reduzem os gastos com fertilizantes sintéticos.

Por Modo de Aplicação: Tratamento de Sementes Mantém Vantagem de Escala

O tratamento de sementes capturou 44,70% do tamanho do mercado de microbianos agrícolas em 2025, pois garante a entrega direta à zona radicular a um custo por hectare de USD 5-15, adequado para culturas em fileiras de alto volume. A pulverização foliar, impulsionada por drones e equipamentos de taxa variável, deve crescer a uma CAGR de 15,72% à medida que as ferramentas de precisão permitem aplicações sob demanda sincronizadas com os ciclos de vida das pragas.

As irrigações do solo permanecem essenciais em sistemas orgânicos e culturas perenes, onde os benefícios de longo prazo para a saúde do solo justificam os custos mais elevados. As estratégias combinadas que integram rotas de semente, solo e foliar posicionam os produtores para atingir as garantias de resíduos em mercados premium enquanto otimizam a sobrevivência dos microbianos.

Por Formulação: Produtos Líquidos Ainda Dominam, mas as Formas Secas Ganham Espaço

As formulações líquidas representaram 54,60% das receitas de 2025, recompensadas pela maior eficácia em campo e compatibilidade com pulverizadores comuns. Os fornecedores estendem a vida útil para 36 meses por meio de carreadores proprietários, mas as demandas de refrigeração restringem o alcance nas economias emergentes.

As formas secas, impulsionadas pela microencapsulação e liofilização, crescerão a uma CAGR de 15,45%. Os pós estáveis em temperatura ambiente atraem pequenos agricultores em regiões tropicais que não dispõem de armazenamento a frio e distribuidores cautelosos com a deterioração. À medida que as lacunas de eficácia se estreitam, os produtos secos podem ganhar participação no mercado de microbianos agrícolas onde os obstáculos logísticos persistem.

Análise Geográfica

A América do Norte deteve a maior participação, representando 32,10% da base de receita de 2025, e deve registrar crescimento moderado devido à maturidade do mercado e aos rigorosos protocolos da Agência de Proteção Ambiental (EPA). No entanto, as políticas de aquisição de resíduo zero do Walmart e os compromissos corporativos de Escopo 3 sustentam a demanda por volume em produtos de alto valor e rotações de milho e soja. O Canadá investe em soluções microbianas para canola e trigo, apoiado por subsídios de compartilhamento de custos.

A Ásia-Pacífico deve registrar uma CAGR de 16,83% até 2031, a mais rápida do mundo, impulsionada pela significativa demanda da China por produtos microbianos de mais de 200 empresas. Os subsídios contribuíram ainda mais para a demanda, pois reduziram os custos dos agricultores em até 40%. Além disso, o plano de apoio de USD 2,1 bilhões da Índia e a meta de redução de 30% no uso de fertilizantes do Japão reforçam o impulso. A América do Sul deve se expandir a uma CAGR de 14,33%. O mercado biológico do Brasil se beneficia de 8 milhões de hectares de soja e milho sob manejo biológico de pragas. A Argentina fica para trás devido a ventos econômicos contrários, mas mostra focos de adoção nos distritos do cinturão tritícola. A Europa avança a uma CAGR significativa sob o mandato Do Prado ao Prato, com meta de redução de 50% de pesticidas até 2030. Os pagamentos diretos vinculados a ecossistemas aceleram a adoção de microbianos na França, Espanha e Alemanha. O Oriente Médio e a África ficam atrás em crescimento proeminente, limitados por lacunas na infraestrutura de armazenamento, embora o setor citrícola da África do Sul demonstre forte adoção de soluções microbianas.

Cenário Competitivo

O mercado de microbianos agrícolas permanece moderadamente concentrado, com os cinco principais fornecedores detendo a maior parte da participação. A Bayer AG lidera a participação de mercado, seguida pela BASF SE e pelo Syngenta Group, que mantêm gastos agressivos em pesquisa e desenvolvimento, bem como aquisições, para expandir suas bibliotecas de cepas. A consolidação estratégica acelerou em 2024 e 2025. A ICL Group Ltd. expandiu a fabricação local no Brasil por meio da aquisição da Nitro 1000, e rodadas de capital de risco no valor de USD 160 milhões financiaram empresas de plataforma que usam IA para acelerar o lançamento de produtos.

A intensidade competitiva agora se concentra em biologia computacional e escalonamento rápido de fermentação. As empresas estão licenciando plataformas de aprendizado de máquina que preveem o desempenho em campo em diferentes tipos de solo com 85% de precisão, reduzindo os prazos de registro em até 18 meses. Os investidores de capital de risco implantaram USD 3,1 bilhões em biotecnologia agrícola em 2024, e 60% desse capital financiou empresas com pipelines de desenvolvimento de cepas impulsionados por IA, sinalizando apoio financeiro sustentado para novos entrantes disruptivos. As empresas agroquímicas estabelecidas respondem co-localizando equipes de agronomia digital com unidades de pesquisa e desenvolvimento biológico para acelerar os ensaios de prova de conceito e integrar a análise de dados nos programas de gestão de produtos.

Oportunidades de espaço em branco persistem em bioestimulantes, consórcios de rizosfera e modelos de serviço vinculados ao clima. Os fornecedores emergentes agrupam insumos microbianos com diagnósticos de microbioma do solo e facilitação de créditos de carbono, criando pacotes diferenciados que impulsionam contratos mais longos com os clientes. As barreiras de entrada no mercado agora dependem menos da biologia central e mais do acesso a dados de aplicação de precisão, métricas de ESG validadas e infraestrutura regional de cadeia de frio. As empresas que combinam formulações estáveis em prateleira com ferramentas de implantação digital estão posicionadas para capturar uma participação desproporcional à medida que os mandatos de sustentabilidade se intensificam.

Líderes do Setor de Microbianos Agrícolas

Bayer AG

BASF SE

Syngenta Group

Corteva Inc.

Novonesis A/S

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: O Ministério da Agricultura do Japão emitiu orientações sobre rotulagem de bioestimulantes, fornecendo a produtores e fornecedores regras transparentes que simplificam o registro de produtos e incentivam programas-piloto nacionais para 69 culturas.

- Janeiro de 2025: A Índia alterou sua Ordem de Controle de Fertilizantes, enrijecendo as regras de qualidade para produtos microbianos e cobrindo mais de 400 registros. A medida estabelece limites de potência mais elevados e exige rotulagem mais clara para reforçar a confiança dos agricultores.

- Maio de 2024: A Bayer fez parceria com a AlphaBio Control para co-desenvolver inseticidas microbianos para pragas de milho e soja nas Américas, avançando em seu caminho em direção a vendas biológicas de USD 1,62 bilhão até 2035.

Escopo do Relatório Global do Mercado de Microbianos Agrícolas

Nutrição de Culturas, Proteção de Culturas são cobertos como segmentos por Função. Culturas Comerciais, Culturas Hortícolas, Culturas em Fileiras são cobertos como segmentos por Tipo de Cultura. África, Ásia-Pacífico, Europa, Oriente Médio, América do Norte, América do Sul são cobertos como segmentos por Região.| Bactérias |

| Fungos |

| Vírus |

| Protozoários |

| Outros |

| Biofertilizantes |

| Biopesticidas |

| Bioestimulantes |

| Grãos e Cereais |

| Leguminosas e Oleaginosas |

| Culturas Comerciais |

| Frutas e Vegetais |

| Outros Tipos de Culturas |

| Tratamento do Solo |

| Pulverização Foliar |

| Tratamento de Sementes |

| Líquido |

| Seco |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Espanha | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África |

| Por Tipo | Bactérias | |

| Fungos | ||

| Vírus | ||

| Protozoários | ||

| Outros | ||

| Por Função | Biofertilizantes | |

| Biopesticidas | ||

| Bioestimulantes | ||

| Por Aplicação | Grãos e Cereais | |

| Leguminosas e Oleaginosas | ||

| Culturas Comerciais | ||

| Frutas e Vegetais | ||

| Outros Tipos de Culturas | ||

| Por Modo de Aplicação | Tratamento do Solo | |

| Pulverização Foliar | ||

| Tratamento de Sementes | ||

| Por Formulação | Líquido | |

| Seco | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Espanha | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

Definição de mercado

- TAXA MÉDIA DE APLICAÇÃO - A taxa média de aplicação é o volume médio de biológicos agrícolas aplicados por hectare de terra agrícola na respectiva região/país.

- TIPO DE CULTURA - O tipo de cultura inclui Culturas em Fileiras (Cereais, Leguminosas, Oleaginosas), Culturas Hortícolas (Frutas e vegetais) e Culturas Comerciais (Culturas de Plantação, Culturas de Fibra e Outras Culturas Industriais)

- FUNÇÃO - Os produtos biológicos agrícolas fornecem às culturas nutrientes essenciais, previnem ou controlam estresses abióticos e bióticos e melhoram a qualidade do solo.

- TIPO - A função de Nutrição de Culturas dos biológicos agrícolas inclui fertilizante orgânico e Biofertilizante, enquanto a função de Proteção de Culturas inclui Bioestimulantes, Biopesticidas e Agentes de Biocontrole.

| Palavra-chave | Definição |

|---|---|

| Culturas Comerciais | Culturas comerciais são culturas não consumíveis vendidas integralmente ou em parte para fabricar produtos finais com fins lucrativos. |

| Manejo Integrado de Pragas (MIP) | O MIP é uma abordagem sustentável e amigável ao meio ambiente para controlar pragas em diversas culturas. Envolve uma combinação de métodos, incluindo controles biológicos, práticas culturais e uso seletivo de pesticidas. |

| Agentes de biocontrole bacterianos | Bactérias usadas para controlar pragas e doenças em culturas. Elas atuam produzindo toxinas prejudiciais às pragas-alvo ou competindo com elas por nutrientes e espaço no ambiente de cultivo. Alguns exemplos de agentes de biocontrole bacterianos comumente utilizados incluem Bacillus thuringiensis (Bt), Pseudomonas fluorescens e Streptomyces spp. |

| Produto Fitossanitário (PFS) | Um produto fitossanitário é uma formulação aplicada às culturas para protegê-las de pragas, como ervas daninhas, doenças ou insetos. Contém uma ou mais substâncias ativas com outros co-formulantes, como solventes, carreadores, material inerte, agentes umectantes ou adjuvantes, formulados para proporcionar eficácia ótima do produto. |

| Patógeno | Um patógeno é um organismo que causa doenças ao seu hospedeiro, com a gravidade dos sintomas da doença. |

| Parasitoides | Os parasitoides são insetos que depositam seus ovos sobre ou dentro do inseto hospedeiro, com suas larvas se alimentando do inseto hospedeiro. Na agricultura, os parasitoides podem ser usados como forma de controle biológico de pragas, pois ajudam a controlar os danos causados por pragas às culturas e reduzem a necessidade de pesticidas químicos. |

| Nematoides Entomopatogênicos (NEP) | Os nematoides entomopatogênicos são vermes redondos parasitas que infectam e matam pragas liberando bactérias de seu intestino. Os nematoides entomopatogênicos são uma forma de agentes de biocontrole utilizados na agricultura. |

| Micorriza vesicular-arbuscular (MVA) | Os fungos MVA são espécies micorrízicas de fungos. Eles vivem nas raízes de diferentes plantas de ordem superior. Desenvolvem uma relação simbiótica com as plantas nas raízes dessas plantas. |

| Agentes de biocontrole fúngicos | Os agentes de biocontrole fúngicos são fungos benéficos que controlam pragas e doenças de plantas. São uma alternativa aos pesticidas químicos. Infectam e matam as pragas ou competem com fungos patogênicos por nutrientes e espaço. |

| Biofertilizantes | Os biofertilizantes contêm microrganismos benéficos que melhoram a fertilidade do solo e promovem o crescimento das plantas. |

| Biopesticidas | Os biopesticidas são compostos naturais/de base biológica usados para controlar pragas agrícolas por meio de efeitos biológicos específicos. |

| Predadores | Os predadores na agricultura são organismos que se alimentam de pragas e ajudam a controlar os danos causados por elas às culturas. Algumas espécies de predadores comuns usadas na agricultura incluem joaninhas, crisopídeos e ácaros predadores. |

| Agentes de biocontrole | Os agentes de biocontrole são organismos vivos usados para controlar pragas e doenças na agricultura. São alternativas aos pesticidas químicos e são conhecidos por seu menor impacto no meio ambiente e na saúde humana. |

| Fertilizantes Orgânicos | O fertilizante orgânico é composto de matéria animal ou vegetal usada isoladamente ou em combinação com um ou mais elementos ou compostos de origem não sintética, utilizados para a fertilidade do solo e o crescimento das plantas. |

| Hidrolisados de proteína (HP) | Os bioestimulantes à base de hidrolisado de proteína contêm aminoácidos livres, oligopeptídeos e polipeptídeos produzidos por hidrólise enzimática ou química de proteínas, principalmente de fontes vegetais ou animais. |

| Bioestimulantes/Reguladores de Crescimento de Plantas (RCP) | Os Bioestimulantes/Reguladores de Crescimento de Plantas (RCP) são substâncias derivadas de recursos naturais para melhorar o crescimento e a saúde das plantas, estimulando os processos das plantas (metabolismo). |

| Corretivos de Solo | Os corretivos de solo são substâncias aplicadas ao solo que melhoram sua saúde, como a fertilidade e a estrutura do solo. |

| Extrato de Algas Marinhas | Os extratos de algas marinhas são ricos em micro e macronutrientes, proteínas, polissacarídeos, polifenóis, fitormônios e osmólitos. Essas substâncias estimulam a germinação de sementes e o estabelecimento das culturas, o crescimento total das plantas e a produtividade. |

| Compostos relacionados ao biocontrole e/ou promoção do crescimento (CRBPC) | Os compostos relacionados ao biocontrole ou promoção do crescimento (CRBPC) referem-se à capacidade de uma bactéria de produzir compostos para o biocontrole de fitopatógenos e a promoção do crescimento das plantas. |

| Bactérias Simbióticas Fixadoras de Nitrogênio | As bactérias simbióticas fixadoras de nitrogênio, como o Rhizobium, obtêm alimento e abrigo do hospedeiro e, em troca, ajudam fornecendo nitrogênio fixado às plantas. |

| Fixação de Nitrogênio | A fixação de nitrogênio é um processo químico no solo que converte o nitrogênio molecular em amônia ou compostos nitrogenados relacionados. |

| ARS (Serviço de Pesquisa Agrícola) | O ARS é a principal agência de pesquisa científica interna do Departamento de Agricultura dos Estados Unidos. Tem como objetivo encontrar soluções para os problemas agrícolas enfrentados pelos agricultores do país. |

| Regulamentações Fitossanitárias | As regulamentações fitossanitárias impostas pelos respectivos órgãos governamentais verificam ou proíbem a importação e comercialização de determinados insetos, espécies vegetais ou produtos dessas plantas para prevenir a introdução ou disseminação de novas pragas ou patógenos de plantas. |

| Ectomicorriza (ECM) | A ectomicorriza (ECM) é uma interação simbiótica de fungos com as raízes absorventes de plantas superiores, na qual tanto a planta quanto o fungo se beneficiam da associação para a sobrevivência. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda é mantido constante ao longo do período de previsão.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura.