Tamanho e Participação do Mercado de Tratores Agrícolas

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 78.40 Bilhões de dólares |

| Tamanho do Mercado (2031) | 103.10 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.46% CAGR |

| Mercado de Crescimento Mais Rápido | África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratores Agrícolas por Mordor Intelligence

O tamanho do mercado de tratores agrícolas deve crescer de USD 65 bilhões em 2025 para USD 68,55 bilhões em 2026 e está previsto para atingir USD 89,43 bilhões até 2031 a uma CAGR de 5,46% no período 2026-2031. O crescimento atual é sustentado pela mecanização contínua em economias emergentes, pela intensa atividade de retrofit de agricultura de precisão em regiões desenvolvidas e pela comercialização inicial de plataformas de tratores elétricos e autônomos. A Ásia-Pacífico mantém o maior impulso regional, pois os abrangentes programas de subsídios na Índia e o esforço de modernização agrícola da China estimulam a demanda por reposição, enquanto a África registra o crescimento mais rápido à medida que o CAADP 2.0 estabelece metas mínimas de mecanização e desbloqueia financiamento concessionário. O segmento de 40 a 100 HP reflete as relações ótimas de potência em relação ao custo para operações agrícolas de médio porte, enquanto as configurações de tração nas 2 rodas mantêm a dominância devido aos menores custos de aquisição e à simplicidade de manutenção. Os tratores utilitários atendem a diversas aplicações agrícolas, desde o preparo do solo até o manuseio de materiais. No entanto, os tratores autônomos estão experimentando um crescimento explosivo, à medida que grandes produtores de grãos testam sistemas sem condutor para resolver a escassez de mão de obra e otimizar as operações de campo. A consolidação entre os fornecedores globais permanece moderada; contudo, as marcas regionais continuam a crescer por meio de linhas de produtos otimizadas em custo e distribuição alinhada localmente. A volatilidade da cadeia de suprimentos nos motores Tier 4 F e as taxas de juros crescentes que afetam o financiamento de piso de revendedores apresentam obstáculos de curto prazo, mas a demanda por retrofit de agricultura de precisão e as iniciativas de eletrificação continuam impulsionando o momentum de crescimento de longo prazo.

Principais Conclusões do Relatório

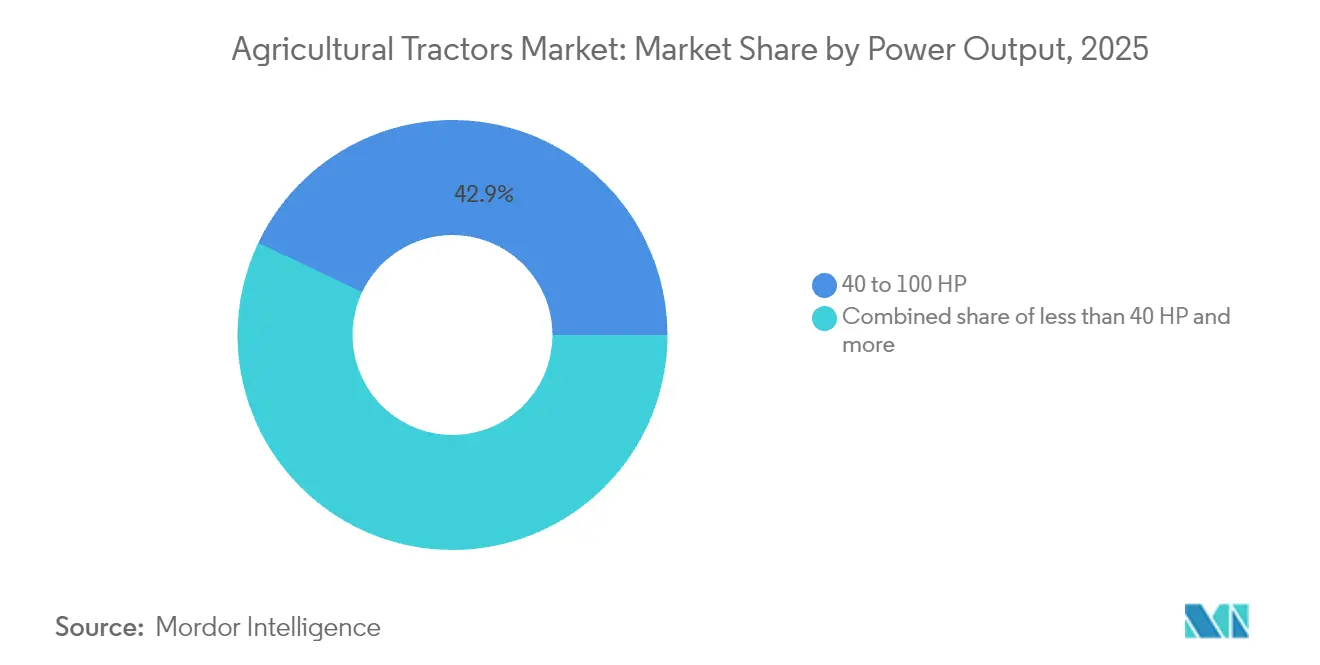

- Por potência, o segmento de 40 a 100 HP liderou com 42,94% da participação do mercado de tratores agrícolas em 2025, e os tratores acima de 200 HP estão projetados para registrar a CAGR mais rápida de 7,49% até 2031.

- Por tipo de tração, a tração nas 2 rodas comandou uma participação de 71,80% do tamanho do mercado de tratores agrícolas em 2025, enquanto a tração nas 4 rodas está prevista para crescer a uma CAGR de 7,62% entre 2026 e 2031.

- Por tipo de motor, o diesel reteve uma participação de 91,60% do tamanho do mercado de tratores agrícolas em 2025, enquanto as plataformas elétricas registraram uma CAGR de 18,62%.

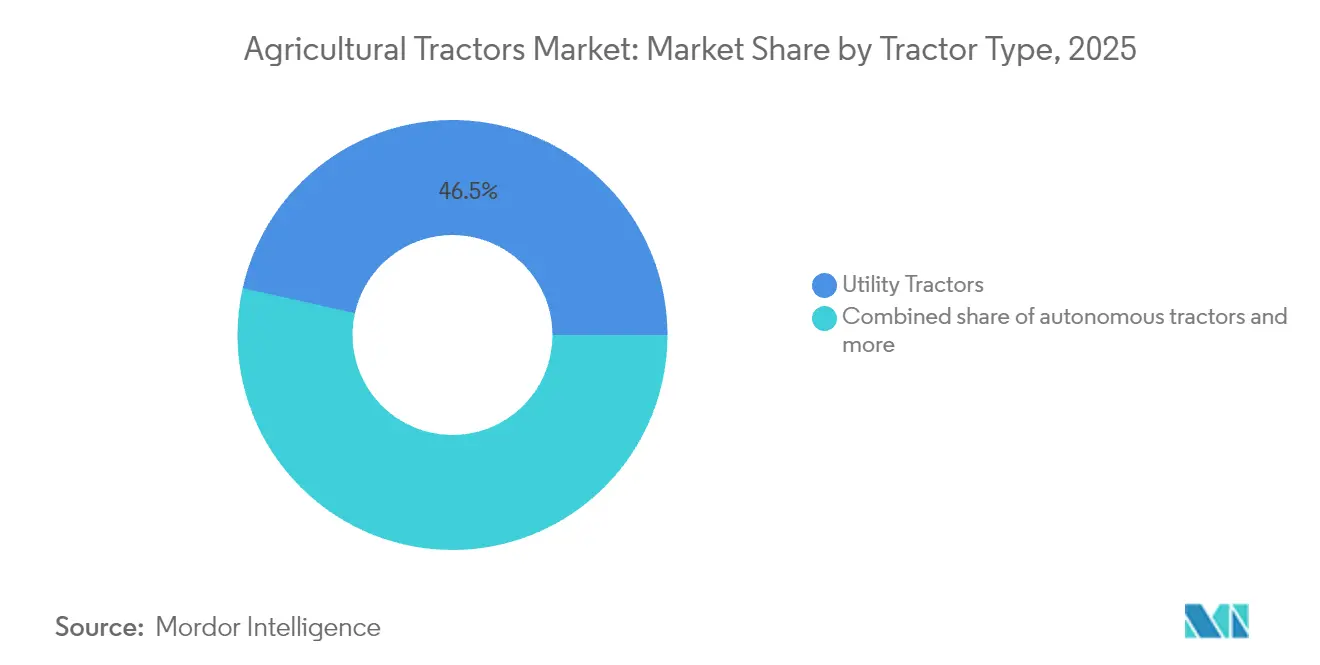

- Por tipo de trator, os tratores utilitários comandam uma participação de 46,50% do tamanho do mercado de tratores agrícolas, enquanto as unidades autônomas avançam a uma CAGR de 29,45%, superando todas as outras categorias.

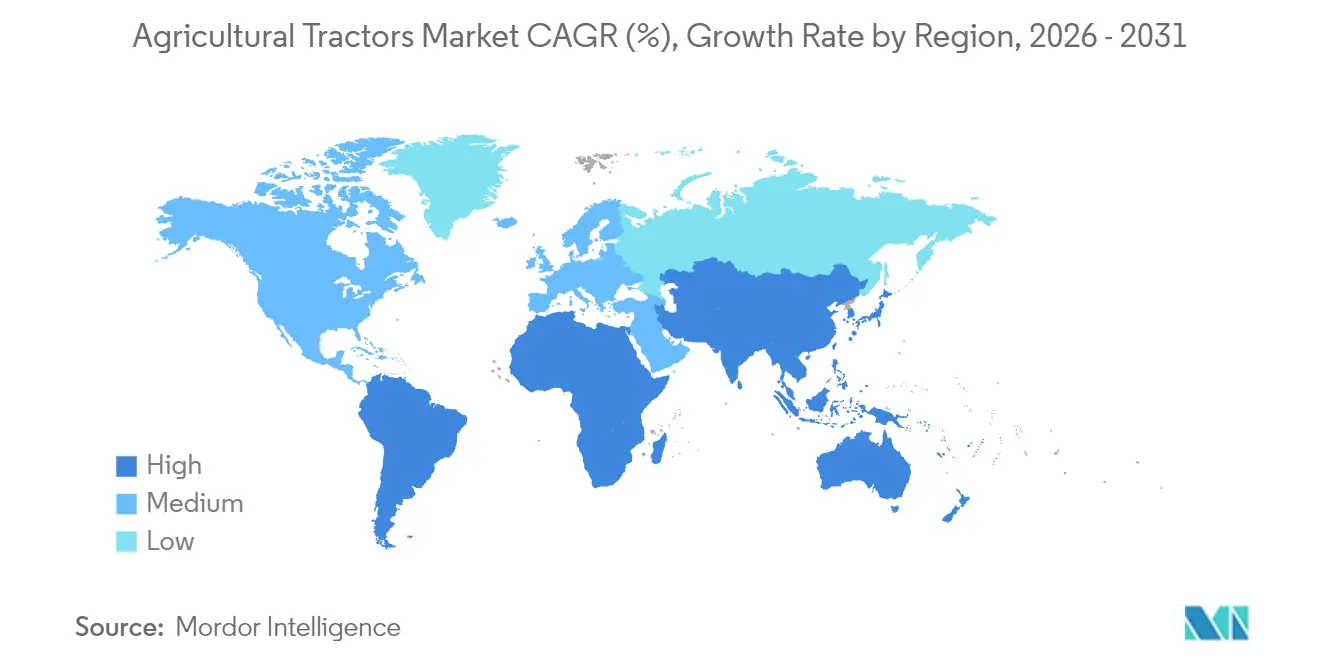

- A Ásia-Pacífico domina o mercado global de tratores agrícolas com uma participação de 38,60%, enquanto a África é a região de crescimento mais rápido, crescendo a uma CAGR de 7,62%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Tratores Agrícolas

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Renovações de subsídios na Índia e no Brasil | +1.2% | Centro da Ásia-Pacífico com expansão para a América do Sul | Médio prazo (2 a 4 anos) |

| Boom de retrofit de agricultura de precisão na frota de média potência | +0.9% | Global, ganhos iniciais na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Eletrificação de tratores utilitários abaixo de 60 HP | +0.8% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescimento da demanda por reposição no Cinturão do Milho dos EUA | +0.7% | América do Norte | Médio prazo (2 a 4 anos) |

| Mecanização obrigatória sob o CAADP 2.0 da África | +0.6% | África, programas-piloto no Oriente Médio | Longo prazo (≥ 4 anos) |

| Programas-piloto autônomos por grandes produtores globais de grãos | +0.5% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Renovações de Subsídios na Índia e no Brasil

A Índia prorrogou as linhas de crédito subsidiadas no âmbito do esquema Kisan Credit Card até o exercício fiscal de 2029, alocando INR 1,68 trilhão (USD 20,2 bilhões) para mecanização agrícola, com os tratores captando aproximadamente 15% dos desembolsos [1]Fonte: Reserve Bank of India, "Desembolso de Crédito Agrícola 2025," rbi.org.in. O Programa Nacional de Fortalecimento da Agricultura Familiar do Brasil oferece financiamento a 3% de juros, melhorando a acessibilidade para modelos de 40 a 100 HP [2]Fonte: Banco Central do Brasil, "Relatório de Financiamento do Pronaf 2025," bcb.gov.br. Como os custos de mão de obra manual subiram 40 a 60% desde 2022, os tratores tornaram-se financeiramente viáveis para propriedades acima de 5 ha, acelerando a adoção no mercado de tratores agrícolas[3]Fonte: Organização das Nações Unidas para a Alimentação e a Agricultura, "Tendências de Custos de Mão de Obra Agrícola 2024," fao.org.

Eletrificação de Tratores Utilitários abaixo de 60 HP

Os tratores elétricos abaixo de 60 HP ganham espaço em pomares e estufas, onde as emissões zero no escapamento reduzem os custos de ventilação e atendem às regulamentações locais. O e100 Vario da Fendt oferece até seis horas de operação, o Pacto Ecológico da União Europeia prevê subsídios de compra de até 40% para equipamentos agrícolas elétricos, e o Conselho de Recursos do Ar da Califórnia (California's Air Resources Board) exige padrões de emissão zero para veículos utilitários até 2030, criando ventos regulatórios favoráveis às iniciativas de eletrificação. Os pacotes de baterias ainda custam entre USD 400 e USD 600 por kWh, mas a Agência Internacional de Energia projeta uma redução de 40% nos custos até 2030, aproximando a paridade [4]Fonte: Agência Internacional de Energia, "Perspectivas de Custos de Baterias 2024," iea.org.

Crescimento da Demanda por Reposição no Cinturão do Milho dos EUA

Trinta e cinco por cento dos tratores em operação em Iowa, Illinois e Nebraska superam 15 anos de uso. A idade média dos tratores no Cinturão do Milho atingiu 22 anos em 2024, bem acima do ciclo de reposição ideal de 12 a 15 anos para manter a eficiência de combustível e minimizar os custos de manutenção. Os ciclos de reposição se aceleraram em 2024, à medida que os futuros de milho e soja permaneceram 25 a 30% acima das médias de cinco anos, possibilitando compras financiadas por fluxo de caixa de modelos conformes ao Tier 4 Final [5]Fonte: Departamento de Agricultura dos Estados Unidos ERS, "Estatísticas de Renda e Patrimônio Agrícola 2025," ers.usda.gov. A Deere reportou crescimento de 18% ano a ano nas entregas de alta potência, captando a demanda por plantadeiras e colheitadeiras maiores que requerem maior potência de tração.

Boom de Retrofit de Agricultura de Precisão na Frota de Média Potência

Os agricultores estão cada vez mais realizando o retrofit de máquinas existentes de 40 a 100 HP com módulos de direção autônoma e taxa variável, auxiliados pela interoperabilidade ISO 11783. Os serviços Machine Sync da John Deere e Fuse da AGCO permitem que tratores fabricados em 2015 alcancem orientação centimétrica, com kits de retrofit avaliados entre USD 15.000 e USD 25.000 e retorno típico em três safras. A demanda por retrofit impulsiona as receitas de peças e software e prolonga os ciclos de vida dos equipamentos sem grandes desembolsos de capital. A influência regulatória da norma ISO 11783 da Organização Internacional de Normalização garante a interoperabilidade entre fabricantes de tratores e fornecedores de agricultura de precisão, acelerando a adoção em frotas de equipamentos diversificadas.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto custo do pacote de baterias para modelos elétricos | −0.8% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Crise de liquidez bancária nas linhas de crédito da África Subsaariana | −0.6% | África | Curto prazo (≤ 2 anos) |

| Volatilidade da cadeia de suprimentos em motores Tier 4 Final | −0.5% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Aumento das taxas de juros que afetam o financiamento de piso de revendedores | −0.4% | Global | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo do Pacote de Baterias para Modelos Elétricos

Os custos de crédito mais elevados e as condições de financiamento mais restritivas estão atrasando as decisões de compra no mercado de tratores agrícolas dos Estados Unidos, particularmente nas categorias de máquinas de alto valor. No segmento de alta potência dos Estados Unidos, os valores de varejo para tratores acima de 425 HP diminuíram 3,2% em relação ao ano anterior em 2025, enquanto os valores em leilão recuaram 6,7%. Isso reflete um sentimento mais fraco dos compradores e a pressão financeira causada pelos elevados custos de manutenção de estoque pelos revendedores. O impacto varia de acordo com o porte das propriedades rurais, com operadores de grande escala aproveitando as oportunidades no mercado de equipamentos usados, enquanto as propriedades menores enfrentam maiores desafios de financiamento e ciclos de reposição postergados. Consequentemente, o mercado de tratores agrícolas está se tornando cada vez mais polarizado, com demanda mais forte por máquinas premium avançadas e demanda mais fraca por modelos de tratores de entrada e utilitários nos segmentos agrícolas mais sensíveis ao preço.

Crise de Liquidez Bancária nas Linhas de Crédito da África Subsaariana

O Banco Africano de Desenvolvimento reportou uma queda de 30% nos desembolsos de crédito agrícola durante 2024, com o financiamento de tratores particularmente afetado devido aos elevados requisitos de garantias e aos longos prazos de retorno. As taxas de empréstimos para equipamentos subiram para 18 a 25% na Nigéria, no Quênia e em Gana, paralisando as compras de tratores por agricultores de pequena escala que representam 80% da força de trabalho regional. A volatilidade cambial, com a naira nigeriana e o cedi ganês depreciando-se 40 a 50% frente ao dólar americano desde 2023, elevou o custo em moeda local dos tratores importados ao mesmo tempo em que reduziu o poder de compra dos agricultores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise por Segmento

Por Potência: Unidades de faixa média dominam pela vantagem de versatilidade

O segmento de 40 a 100 HP capturou 42,94% da participação do mercado de tratores agrícolas em 2025, refletindo as relações ótimas de potência em relação ao custo para operações agrícolas diversificadas, desde o cultivo em linhas até aplicações de manuseio de materiais. Este segmento se beneficia da versatilidade em múltiplas tarefas agrícolas, permitindo que os agricultores justifiquem investimentos de capital mais elevados por meio da utilização ao longo do ano, em vez de uma implantação sazonal. A categoria abaixo de 40 HP mantém sua participação atendendo principalmente a culturas especializadas, operações de vinhedo e agricultura de pequena escala em mercados emergentes, onde o tamanho compacto e a manobrabilidade superam os requisitos de potência bruta.

Os segmentos de alta potência acima de 200 HP demonstram crescimento de CAGR de 7,49%, impulsionados por operações agrícolas de grande escala que buscam maximizar a eficiência de campo por meio de maior compatibilidade de implementos e redução das horas de operação por hectare. O segmento de 101 a 200 HP enfrenta obstáculos decorrentes de restrições na cadeia de suprimentos que afetam os motores Tier 4 Final, mas os retrofits de agricultura de precisão estão impulsionando a demanda por modelos compatíveis com ISOBUS que suportam aplicação de taxa variável e sistemas de orientação autônoma.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Tipo de Tração: A tração nas 2 rodas mantém vantagem de custo apesar do crescimento da tração nas 4 rodas

As configurações de tração nas 2 rodas entregaram uma participação de 71,80% do tamanho do mercado de tratores agrícolas em 2025, sendo preferidas pelo menor custo de aquisição e pela manutenção mais simples. O trator 2WD típico de 40 a 100 HP é de USD 8.000 a USD 15.000 mais barato do que seu equivalente 4WD, uma diferença importante em economias sensíveis ao preço. A demanda por tração nas 4 rodas está projetada para expandir 7,62% ao ano, à medida que o cultivo conservacionista e as janelas de plantio com maior umidade elevam as necessidades de tração.

A mudança em direção aos sistemas 4WD reflete a evolução das práticas agrícolas que priorizam a eficiência de campo e a conservação do solo em relação aos custos iniciais dos equipamentos. Os tratores 4WD modernos incorporam sistemas eletrônicos de gerenciamento de tração que acionam automaticamente a tração dianteira com base na detecção de patinagem, otimizando a eficiência de combustível enquanto mantêm as vantagens de tração. A influência regulatória dos programas de conservação do solo nos Estados Unidos e na União Europeia incentiva a adoção de 4WD por meio da redução da compactação do solo e da melhoria da transitabilidade do campo em condições úmidas, apoiando práticas agrícolas sustentáveis enquanto mantém os níveis de produtividade.

Por Tipo de Motor: A dominância do diesel persiste enquanto a eletrificação ganha terreno inicial

Os motores a diesel responderam por 91,60% das entregas de 2025 graças à superior densidade energética, à conveniência do abastecimento e às amplas curvas de torque. Os motores Tier 4 Final alcançam um ganho de eficiência de combustível de até 20% em relação ao Tier 3 com redução catalítica seletiva e filtros de partículas diesel. Os sistemas de tração elétrica estão se expandindo rapidamente em vinhedos, pomares e estábulos de criação animal, onde os padrões de qualidade do ar interno incentivam equipamentos de emissão zero. Os conceitos híbridos da New Holland combinam diesel com assistência elétrica para reduzir o consumo de combustível nos ciclos de transporte em 15 a 20%.

Os sistemas de tração elétrica demonstram crescimento explosivo de CAGR de 18,62%, concentrado em aplicações utilitárias abaixo de 60 HP, onde as janelas operacionais se alinham com as capacidades atuais das baterias e os requisitos de infraestrutura de carregamento. A capacidade da rede elétrica permanece uma barreira nas áreas rurais. A energia solar na propriedade rural e o armazenamento em bateria estão emergindo como soluções alternativas, potencialmente acelerando a adoção após 2028, quando os custos dos pacotes de baterias estão previstos para cair abaixo de USD 250 por kWh.

Por Tipo de Trator: Os Modelos Utilitários Lideram pela Versatilidade de Aplicação

Os tratores utilitários comandam 46,50% de participação de mercado em 2025, servindo como a categoria de referência para operações agrícolas mistas que requerem versatilidade em aplicações de preparo do solo, plantio, cultivo e manuseio de materiais. Esses tratores geralmente apresentam sistemas hidráulicos de montagem central, compatibilidade com engate de três pontos e capacidades de tomada de força que permitem a operação com diversos tipos de implementos ao longo da safra agrícola. Os tratores de linha de cultivo são otimizados para aplicações de agricultura de precisão com entreeixos estreitos, alta folga em relação ao solo e sistemas avançados de orientação que suportam aplicação de taxa variável e operações autônomas de campo.

Os tratores autônomos demonstram crescimento excepcional de CAGR de 29,45%, apesar da participação de mercado atual mínima, à medida que fabricantes como John Deere, CNH Industrial e AGCO investem pesadamente em tecnologia sem condutor para resolver a escassez de mão de obra e otimizar as operações de campo. Os tratores para pomares e vinhedos mantêm posições de mercado especializadas com perfis estreitos e centros de gravidade baixos projetados para navegação em fileiras de árvores e videiras, incorporando sistemas de aplicação de pulverização cada vez mais sofisticados para a entrega de precisão de pesticidas e fertilizantes.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

A Ásia-Pacífico domina o mercado global de tratores agrícolas com uma participação de 38,60%, impulsionada pelas iniciativas de mecanização da Índia, pelos programas de modernização agrícola da China e pela adoção de agricultura de precisão no Japão. A Índia ancora a demanda regional por meio de subsídios de compra de 25 a 50% em tratores abaixo de 35 HP, enquanto a China busca 75% de mecanização até 2030 em comparação com 52% em 2024, estimulando a absorção de tratores de faixa média. A liderança tecnológica do Japão em sistemas autônomos posiciona o país como campo de testes para a implantação global de equipamentos robotizados.

A África é a região de crescimento mais rápido. O mercado de tratores agrícolas na África está projetado para avançar 7,62% ao ano, com aquisições governamentais e financiamento concessionário visando 40% de mecanização sob o CAADP 2.0. A Nigéria importou 8.500 tratores em 2024, um aumento de 15% ano a ano, enquanto Quênia e Gana conjuntamente asseguraram USD 480 milhões em linhas de crédito multilaterais para financiar cooperativas de maquinário agrícola.

A América do Norte apresenta dinâmicas maduras de reposição. As compras de alta potência dominam no Cinturão do Milho, à medida que fazendas com média de 600 ha buscam implementos mais largos e ganhos de produtividade do trabalho. Os Estados Unidos respondem pela maior parte do valor regional, enquanto o Canadá investe em unidades elétricas compactas para operações leiteiras e de estufas. A Europa segue, impulsionada pela conformidade com as emissões Stage V e pela meta do Pacto Ecológico Europeu de reduzir as emissões agrícolas em 25% até 2030, acelerando a transição do diesel para o elétrico em aplicações especializadas. Alemanha e França permanecem pioneiras na adoção de plataformas 4WD e de direção autônoma e representam conjuntamente 42% das entregas europeias em 2025.

Cenário Competitivo

Os principais fornecedores indicam concentração moderada. Entre eles estão Deere and Company, CNH Industrial NV, Kubota Corporation, AGCO Corporation, CLAAS Group e Mahindra and Mahindra. A Deere and Company lidera, alavancando ecossistemas proprietários de agricultura de precisão, revendas de linha completa e forte suporte de peças. A CNH Industrial captura o mercado por meio de posicionamento de dupla marca que segmenta a Case IH premium da New Holland orientada ao valor. A AGCO Corporation mantém sua posição com uma estratégia de múltiplas marcas que inclui a Fendt na Europa, a Massey Ferguson em mercados emergentes e a Challenger na América do Norte. A Mahindra atende compradores focados em custo em toda a Ásia-Pacífico e África por meio de linhas 2WD de alto volume e transmissões mecânicas simplificadas.

A consolidação estratégica continua a remodelar o cenário competitivo à medida que os fabricantes buscam economias de escala e capacidades tecnológicas para competir em mercados cada vez mais sofisticados. A estratégia de dupla marca da CNH Industrial com Case IH e New Holland permite a segmentação de mercado entre clientes premium e orientados ao valor, enquanto o portfólio de múltiplas marcas da AGCO Corporation, abrangendo Massey Ferguson, Fendt e Challenger, oferece cobertura de mercado geográfica e específica por aplicação. As parcerias tecnológicas entre fabricantes tradicionais e empresas de agricultura de precisão estão acelerando os ciclos de inovação, com exemplos incluindo a aquisição da Blue River Technology pela John Deere para capacidades de aprendizado de máquina e a colaboração da AGCO com a Trimble para integração de sistemas de orientação.

Oportunidades de espaço em branco existem em sistemas de tração elétrica para aplicações utilitárias, sistemas autônomos para culturas especializadas e soluções de retrofit para adoção de agricultura de precisão em frotas de tratores envelhecidas. Os fatores de conformidade regulatória incluem os padrões de segurança funcional ISO 26262 para sistemas autônomos e os requisitos de emissões Stage V que favorecem fabricantes com capacidades avançadas de engenharia e expertise regulatória global.

Líderes do Setor de Tratores Agrícolas

Deere & Company

CNH Industrial NV

AGCO Corporation

CLAAS Group

Kubota Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2024: A New Holland, marca da CNH, lançou o primeiro trator fabricado domesticamente na Índia com potência superior a 100 cavalos. O WORKMASTER 105, equipado com motor em conformidade com o padrão de emissões TREM-IV, oferece tecnologia avançada e desempenho ao mercado indiano.

- Fevereiro de 2024: A Deere & Company lançou um trator série 9RX de alta potência pronto para autonomia, com soluções inovadoras para aumentar a produtividade, a eficiência e a sustentabilidade.

- Fevereiro de 2024: A Mahindra apresentou 2 novos modelos de tratores subcompactos e compactos na Feira Nacional de Maquinário Agrícola (National Farm Machinery Show). Os novos tratores "Powered by OJA" são projetados para melhorar a experiência do usuário com maior conforto de potência e recursos aprimorados.

- Janeiro de 2024: Na CES 2024, a Kubota Corporation apresentou o New Actually Concept, um trator totalmente elétrico e autônomo. O veículo agrícola realiza múltiplas operações de cultivo e incorpora tecnologia de carregamento rápido para manter a operação contínua. A empresa posiciona esse avanço tecnológico como uma integração de automação e análise de dados nas operações agrícolas.

Escopo do Relatório Global do Mercado de Tratores Agrícolas

Um trator é um veículo agrícola utilizado para rebocar maquinário agrícola e fornecer a energia necessária para o funcionamento do maquinário. Ele contribui para reduzir o tempo exigido pelas operações agrícolas e facilita o trabalho. Para este relatório, foram considerados os tratores utilizados em operações agrícolas no campo. O relatório não abrange outros maquinários agrícolas nem os implementos acoplados ao trator. Os tratores utilizados para fins industriais e de construção também estão excluídos do estudo.

O mercado de tratores agrícolas é segmentado por Potência do Motor (menos de 40 HP, de 40 HP a 99 HP, de 100 HP a 175 HP e acima de 175 HP), por Tipo (Tratores para Pomares, Tratores de Linha de Cultivo e Outros Tipos) e por Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e África). O relatório oferece tamanho de mercado e previsões em termos de valor (USD) para todos os segmentos acima.

| Menos de 40 HP |

| 40 a 100 HP |

| 101 a 200 HP |

| Mais de 200 HP |

| Tração nas 2 Rodas |

| Tração nas 4 Rodas |

| Diesel |

| Elétrico |

| Híbrido |

| Utilitário |

| Linha de Cultivo |

| Pomar e Vinhedo |

| Autônomo |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| França | |

| Rússia | |

| Reino Unido | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África |

| Por Potência | Menos de 40 HP | |

| 40 a 100 HP | ||

| 101 a 200 HP | ||

| Mais de 200 HP | ||

| Por Tipo de Tração | Tração nas 2 Rodas | |

| Tração nas 4 Rodas | ||

| Por Tipo de Motor | Diesel | |

| Elétrico | ||

| Híbrido | ||

| Por Tipo de Trator | Utilitário | |

| Linha de Cultivo | ||

| Pomar e Vinhedo | ||

| Autônomo | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Rússia | ||

| Reino Unido | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de tratores agrícolas em 2026?

O tamanho do mercado de tratores agrícolas atingiu USD 68,55 bilhões em 2026 e está projetado para crescer a uma CAGR de 5,46% até 2031, atingindo USD 89,43 bilhões.

Qual segmento de potência detém a maior participação da demanda global?

As unidades de faixa média de 40 a 100 HP respondem por 42,94% das entregas globais de 2025 devido à versatilidade em tarefas de campo.

Qual região está se expandindo mais rapidamente?

A África apresenta o maior crescimento, com uma CAGR de 7,62% até 2031, em razão dos mandatos de mecanização do CAADP 2.0 e do financiamento concessionário.

Com que rapidez os tratores elétricos estão crescendo?

Os modelos elétricos, principalmente abaixo de 60 HP, estão registrando uma CAGR de 18,62%, à medida que os custos das baterias caem e as normas de emissão zero se tornam mais rigorosas.

Qual empresa lidera as vendas globais?

A Deere and Company, alavancando amplos portfólios de agricultura de precisão e extensa cobertura de revendedores.

Qual é o impacto previsto dos tratores autônomos até 2031?

As plataformas autônomas estão avançando a uma CAGR de 29,45% e têm como objetivo reduzir os custos de mão de obra em até 14% nas operações de grãos em grande escala.

Página atualizada pela última vez em: