Tamanho e Participação do Mercado de Filmes Agrícolas

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

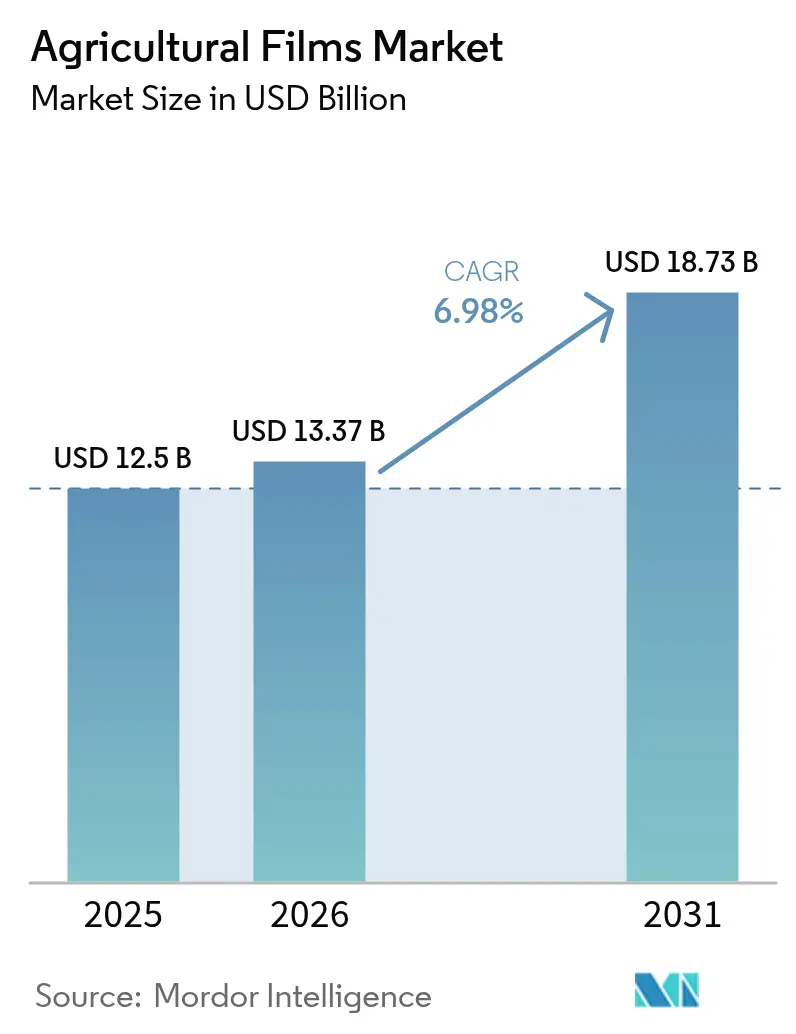

| Tamanho do Mercado (2026) | 13.37 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.73 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.98% CAGR |

| Mercado de Crescimento Mais Rápido | África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Filmes Agrícolas por Mordor Intelligence

O tamanho do mercado de filmes agrícolas deve crescer de USD 12,50 bilhões em 2025 para USD 13,37 bilhões em 2026 e está previsto para atingir USD 18,73 bilhões até 2031, a um CAGR de 6,98% no período de 2026 a 2031. O impulso atual é impulsionado pela rápida adoção de estufas em regiões com restrição de terra, pela crescente mitigação do estresse hídrico por meio de cobertura de solo e pela contínua inovação em químicas avançadas de polietileno (PE) que aprimoram as propriedades ópticas, mecânicas e de barreira, ao mesmo tempo que reduzem a espessura. Os governos canalizam programas de subsídios para o cultivo protegido, acelerando o investimento de capital em estruturas de ambiente controlado e impulsionando a demanda composta por coberturas especiais para estufas, coberturas de solo difusivas e envoltórios de silagem com barreira de oxigênio. Produtores de resinas, extrusores de filmes e fabricantes de equipamentos colaboram em formulações multicamadas que incorporam conteúdo reciclado, fortalecendo assim as credenciais de economia circular sem comprometer os atributos de proteção das culturas. No entanto, a volatilidade dos preços das matérias-primas de etileno, o endurecimento das regulamentações de descarte e a alta intensidade de capital da infraestrutura de estufas de alta tecnologia criam obstáculos que os fabricantes devem compensar com redução de espessura econômica, diversificação de fornecimento e novas ofertas biodegradáveis.

Principais Conclusões do Relatório

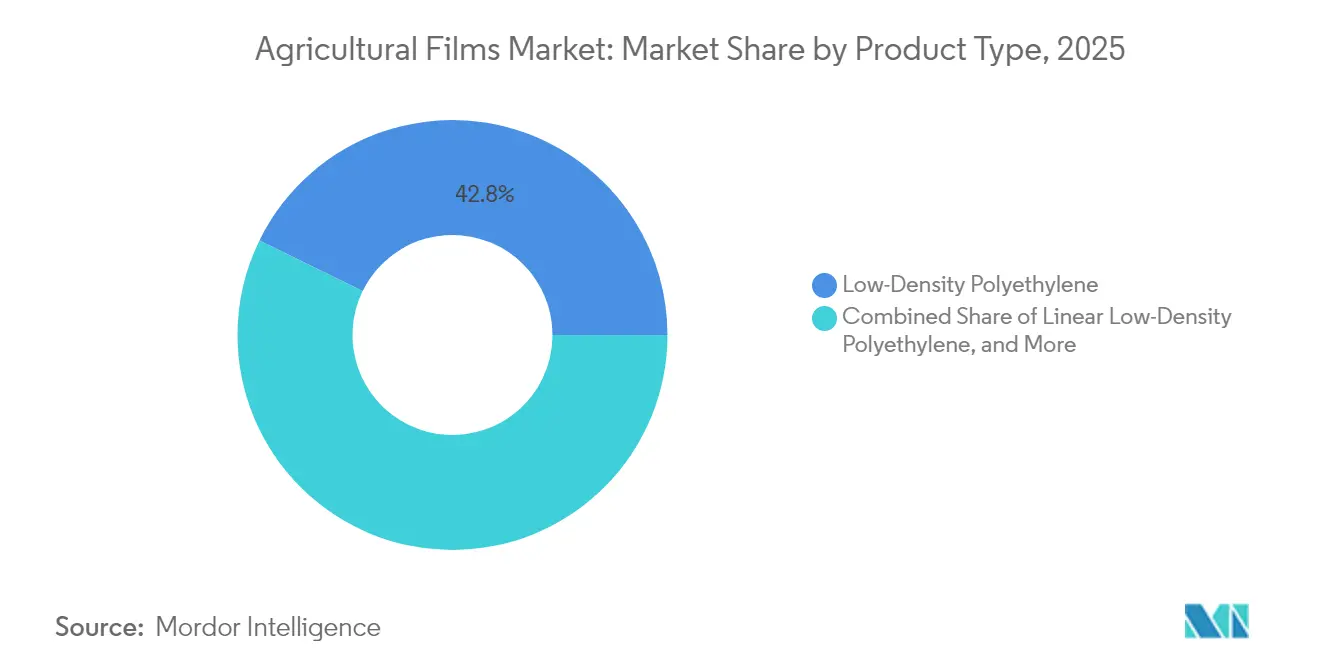

- Por tipo, o Polietileno de Baixa Densidade liderou com 42,75% da participação do mercado de filmes agrícolas em 2025, enquanto os Reaproveitados têm previsão de expansão a um CAGR de 8,35% até 2031.

- Por espessura, a faixa de 80 µm a 150 µm capturou 55,35% da participação de receita em 2025, enquanto aqueles acima de 150 µm têm projeção de registrar um CAGR de 7,22% até 2031.

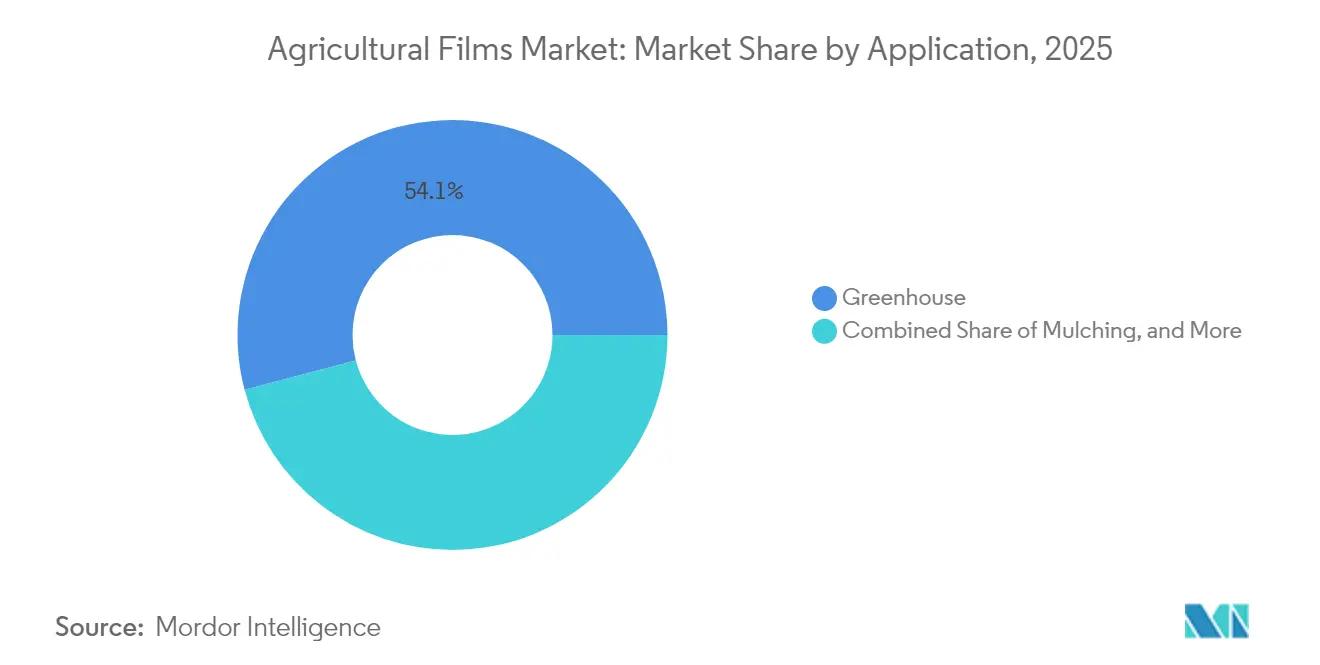

- Por aplicação, o cultivo em estufa representou 54,10% do tamanho do mercado de filmes agrícolas em 2025, e a cobertura de solo tem projeção de crescer a um CAGR de 7,48% até 2031.

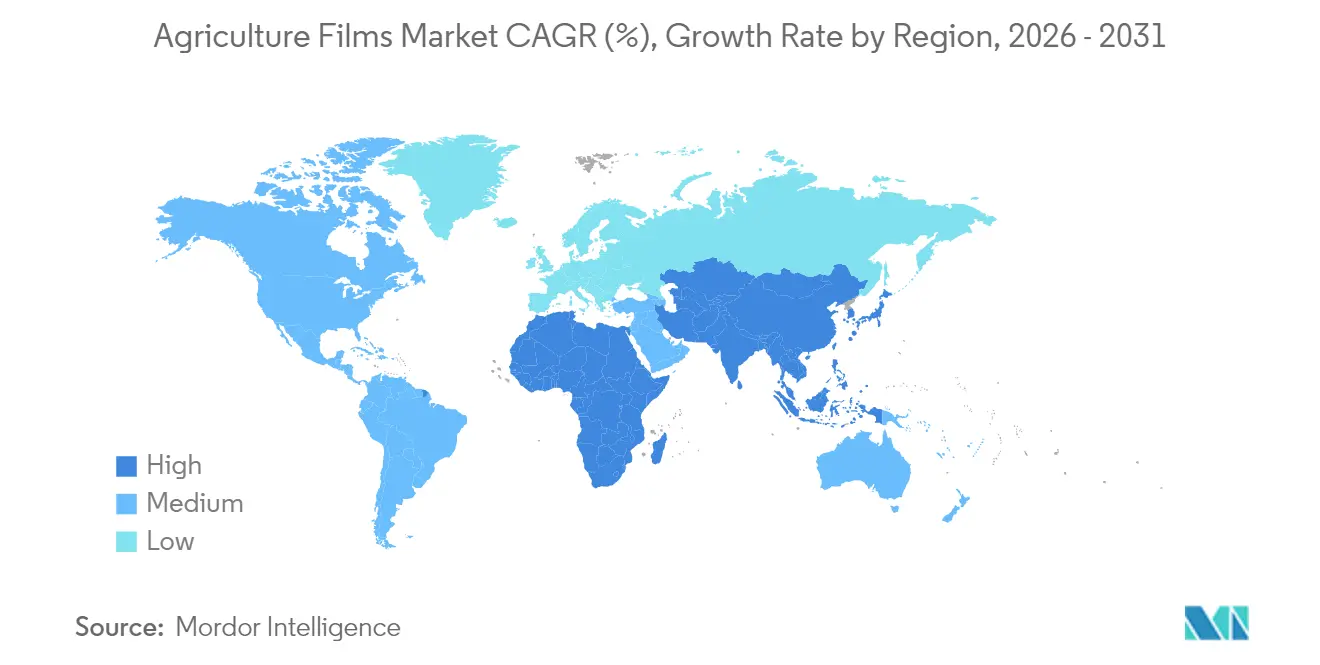

- Por geografia, a Ásia-Pacífico deteve 37,10% da participação de receita em 2025. A África tem previsão de registrar o CAGR mais rápido de 8,85% de 2026 a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Filmes Agrícolas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente do cultivo em estufa | +1.8% | Global, com concentração na Ásia-Pacífico e Europa | Médio prazo (2 a 4 anos) |

| Popularidade crescente da cobertura de solo para reduzir a evaporação | +1.2% | Global, particularmente em regiões com estresse hídrico | Curto prazo (≤ 2 anos) |

| Subsídios governamentais para cultivo protegido | +1.0% | Ásia-Pacífico, África, regiões selecionadas da Europa | Médio prazo (2 a 4 anos) |

| Aumento da demanda por filmes espectrais fotosseletivos | +0.9% | América do Norte, Europa e mercados asiáticos avançados | Longo prazo (≥ 4 anos) |

| Mudança no nível das fazendas em direção a filmes com conteúdo reciclado | +0.7% | Europa, América do Norte, com expansão para a Ásia | Médio prazo (2 a 4 anos) |

| Monetização de créditos de carbono para filmes biodegradáveis | +0.6% | Europa, América do Norte e a região emergente da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção crescente do cultivo em estufa

O cultivo protegido agora se estende da horticultura de alto valor às culturas básicas, proporcionando aumentos de produtividade de 25 a 40% e apoiando a continuidade do fornecimento ao longo do ano[1]Fonte: Yujin Park e Erik S. Runkle, "Potencial dos Filmes de Conversão Espectral para Estufas," PLOS ONE, journals.plos.org. A automação e os controles climáticos por inteligência artificial reduzem os insumos de mão de obra, permitindo que produtores de médio porte ingressem no segmento. Os sistemas baseados em substrato eliminam vetores de doenças transmitidas pelo solo e requerem filmes de barreira estéreis com impermeabilidade superior, estimulando a demanda por estruturas de PE multicamadas. As culturas de cannabis, nutracêuticos e farmacêuticos exigem especificações premium de filmes que otimizam o gerenciamento de comprimento de onda, a retenção térmica e a distribuição de luz difusa. Os operadores de estufas na Colúmbia Britânica preveem um aumento de 18% na produção de vegetais até 2025 por meio da integração de energia renovável, que reduz ainda mais os custos operacionais.

Popularidade crescente da cobertura de solo para reduzir a evaporação

Os filmes de cobertura de solo plásticos reduzem os volumes de irrigação em 30 a 50% em zonas áridas e sustentam cada vez mais as práticas de regeneração na agricultura de conservação. O consumo global ultrapassou 2 milhões de toneladas métricas, com a Ásia respondendo pela maior parte devido aos sistemas intensivos de horticultura. Os filmes refletivos reduzem as temperaturas da superfície do solo em 4 a 6 °C, ampliando as janelas de cultivo em climas com estresse térmico. As inovações biodegradáveis atendem às necessidades de certificação orgânica e reduzem a mão de obra associada à retirada dos filmes, embora o custo elevado continue sendo um obstáculo à adoção. Os aplicadores de cobertura de solo de taxa variável, combinados com dados de agricultura de precisão, ajudam os produtores a otimizar a espessura e o posicionamento dos filmes, reforçando os objetivos de eficiência de recursos. As diretrizes chinesas que exigem coberturas de solo mais espessas para melhorar a reciclabilidade impulsionam a ciência dos materiais em direção a formulações de maior resistência que suportam múltiplos ciclos.

Subsídios governamentais para cultivo protegido

Os incentivos financeiros direcionados cobrem até 80% dos custos de construção de estufas em programas asiáticos selecionados, catalisando o fluxo de capital para projetos de poliestufa de alta especificação. A horticultura orientada para exportação na África recebe crédito concessionário que acelera a adoção de estufas e impulsiona as receitas em moeda estrangeira provenientes de floricultura e remessas de produtos frescos. Estudos de custo-benefício de estufas inteligentes nas Filipinas demonstram taxas internas de retorno acima de 19% para a produção de cogumelos, ilustrando o forte potencial de retorno quando a integração da cadeia de valor é alcançada. Os marcos de subsídios incorporam padrões técnicos mínimos que elevam a qualidade básica dos filmes e estimulam a fabricação doméstica de coberturas estabilizadas contra UV e com difusão aprimorada.

Aumento da demanda por filmes espectrais fotosseletivos

Os filmes de pontos quânticos e luminescentes convertem comprimentos de onda verdes subutilizados em fótons vermelhos, aumentando a eficiência do uso da luz e impulsionando os rendimentos de tomate em ensaios comerciais. A integração de camadas fotovoltaicas permite a cogeração de eletricidade, compensando os custos operacionais das estufas e alinhando-se com os objetivos de neutralidade de carbono. As "receitas de luz" específicas para cada cultura otimizam o florescimento, a pigmentação e a densidade nutricional, ampliando o mercado endereçável além das plantas ornamentais para verduras de folha e ervas especiais. Os depósitos de patentes para tecnologias de modificação espectral continuam a crescer, sinalizando rivalidade persistente em inovação e profundidade de longo prazo no pipeline de produtos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto investimento inicial em infraestrutura de estufas | -1.4% | Global, particularmente em regiões em desenvolvimento | Curto prazo (≤ 2 anos) |

| Preocupações ambientais com o descarte de filmes de PE | -1.1% | Europa, América do Norte e emergente na Ásia | Médio prazo (2 a 4 anos) |

| Volatilidade nos preços das matérias-primas de etileno | -0.8% | Global, com variações regionais na cadeia de suprimentos | Curto prazo (≤ 2 anos) |

| Falta de logística padronizada de recuperação de filmes | -0.6% | Global, mais aguda em regiões em desenvolvimento | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto investimento inicial em infraestrutura de estufas

As estufas de alta tecnologia exigem de USD 2.500 a USD 4.000 por m² em comparação com USD 400 a USD 500 para as de baixa tecnologia, representando barreiras iniciais elevadas para pequenos produtores. Além da construção, os controles climáticos, a fertirrigação e os sistemas de energia podem consumir 40% da receita anual, desafiando a rentabilidade quando os preços dos produtos caem. A garantia limitada e as altas taxas de juros restringem o acesso ao crédito, especialmente em economias de fronteira. Os modelos de arrendamento de equipamentos e os contratos de serviço de pagamento conforme o crescimento aliviam a pressão de capital, mas requerem suporte robusto de extensão. A viabilidade financeira varia por cultura, e os cogumelos shiitake geram retornos internos, enquanto os melões permanecem não lucrativos sob estruturas de custo idênticas.

Preocupações ambientais com o descarte de filmes de PE

Estima-se que 9% dos resíduos de filmes agrícolas dos Estados Unidos entram nos fluxos de reciclagem, e as taxas de contaminação de até 80% dificultam a recuperação de materiais. Os fragmentos incorporados ao solo podem persistir por mais de uma década, representando riscos para a fertilidade a longo prazo e levantando preocupações sobre microplásticos[2]Fonte: Martin Geyer, "Filmes de Cobertura de Solo Plásticos na Agricultura," MDPI, mdpi.com. O imposto sobre embalagens plásticas da União Europeia, atualmente fixado em USD 283 por tonelada métrica, aumenta os custos de descarte e incentiva os produtores a adotar materiais alternativos. As opções biodegradáveis exigem prêmios de preço e podem apresentar menor robustez mecânica, o que pode retardar a substituição em aplicações de uso intensivo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O PEBD Mantém a Liderança enquanto os Reaproveitados Aceleram

O Polietileno de Baixa Densidade deteve 42,75% da participação do mercado de filmes agrícolas em 2025, sustentado pela sua relação custo-desempenho equilibrada e facilidade de extrusão em coberturas. A dominância do material decorre de sua superior clareza óptica e propriedades de alongamento que minimizam o estresse mecânico durante a instalação. A mudança do setor em direção à sustentabilidade está catalisando um CAGR de 8,35% para os Reaproveitados até 2031, auxiliado por designs multicamadas que incorporam conteúdo reciclado sem comprometer a funcionalidade voltada para as culturas. Os avanços químicos em compatibilizadores permitem maiores proporções de PCR, mitigando problemas de odor e gel que historicamente limitavam a adoção de PE reciclado.

O Polietileno Linear de Baixa Densidade adiciona resistência à perfuração solicitada pelos usuários de silagem, enquanto os copolímeros de Acetato de Etil Vinila conferem difusão de luz aprimorada para filmes premium de estufa. O polietileno de alta densidade e as resinas especializadas, como a poliamida, atendem a requisitos de nicho para rigidez estrutural e resistência a solventes, mas permanecem limitados pelo custo. A crescente demanda por filmes de espessura reduzida impulsiona a necessidade de graus de alta resistência ao derretimento que mantêm a integridade tensil em espessura reduzida, comprimindo assim o uso de resina em toneladas métricas por hectare e reduzindo a pegada plástica geral.

Por Espessura: A Durabilidade Impulsiona a Adoção de Calibres Premium

A faixa de 80 µm a 150 µm capturou 55,35% da participação do mercado de filmes agrícolas em 2025, oferecendo um ponto ideal de custo-desempenho que satisfaz as operações convencionais de estufa, cobertura de solo e silagem. Os produtores valorizam a resistência moderada à perfuração que suporta máquinas de aplicação mecanizada e tráfego ocasional de pedestres sem inflar os orçamentos de compra. Esta classe de espessura se alinha bem com os ciclos de horticultura de uma única estação e facilita a retirada fácil para programas de reciclagem, tornando-a a opção padrão em paisagens agrícolas diversificadas.

Os segmentos acima de 150 µm devem se expandir a um CAGR de 7,22%, superando marginalmente o mercado geral de filmes agrícolas. Os filmes de calibre pesado agora protegem mega-estufas em corredores costeiros sujeitos a ventos, onde a falha do material poderia interromper a produção e incorrer em danos às culturas de vários milhões de dólares. Os produtos abaixo de 80 µm continuam a servir a túneis baixos e coberturas de proteção contra geadas, onde os produtores valorizam o custo mínimo de material para rotações curtas, mas a tendência na agricultura intensiva de capital aponta para o custo total de propriedade, apoiando calibres focados em durabilidade que prometem sobrevivência por múltiplas estações.

Por Aplicação: Dominância das Estufas em Meio à Rápida Adoção da Cobertura de Solo

Os filmes para estufa representaram 54,10% do tamanho do mercado de filmes agrícolas em 2025, impulsionados pelo cultivo intensivo de vegetais, floricultura e culturas farmacêuticas emergentes que requerem alta transmissão de luz e propriedades antiembaçamento. As tecnologias fotosseletivas e refletoras de infravermelho próximo reduzem a carga de calor interna, diminuindo assim os gastos de energia para resfriamento em climas quentes. Os segmentos de cobertura de solo estão crescendo a um CAGR de 7,48%, à medida que as pressões de escassez de água incentivam estratégias de retenção de umidade em culturas em fileiras, pomares e vinhedos. As medidas regulatórias que restringem a queima a céu aberto de resíduos de PE aceleraram o interesse em alternativas degradáveis no solo, e os ensaios mostraram que as coberturas de solo biodegradáveis igualam os rendimentos do tomate San Marzano enquanto simplificam a preparação do campo após a colheita.

Os filmes de silagem permanecem um nicho estável, porém rico em inovação, com envoltórios multicamadas com barreira de oxigênio reduzindo as perdas de matéria seca em até 65% em comparação com o PE monocamada. A redução de espessura por meio de graus de PE de alto desempenho, como o Exceed S da ExxonMobil, reduz os custos de material para grandes operações leiteiras, mantendo a resistência à perfuração. Outras aplicações especiais incluem túneis baixos que aceleram as colheitas no início da estação e filmes de fumigação que restringem a volatilização de pesticidas.

Análise Geográfica

A Ásia-Pacífico deteve 37,10% do mercado de filmes agrícolas em 2025, impulsionada pela extensa área de estufas na China e pelos programas de modernização apoiados por subsídios na Índia, no Japão e na Coreia do Sul. Os fabricantes regionais têm vantagens de custo e se beneficiam de um fornecimento localizado de aditivos estabilizadores e maquinário de extrusão, permitindo rápida iteração de produtos. A inovação doméstica se concentra em filmes difusivos que contrabalançam a alta intensidade de irradiação solar enquanto otimizam a eficiência fotossintética das culturas. Os programas governamentais voltados para a redução de resíduos plásticos impulsionam o desenvolvimento de variantes de cobertura de solo mais espessas e recicláveis, consolidando colaborações de pesquisa locais entre produtores de resinas e institutos agrícolas.

A África representa o território de crescimento mais rápido, com um CAGR projetado de 8,85% até 2031, apoiado pela expansão das exportações hortícolas e preferências comerciais favoráveis. A floricultura do Quênia valoriza o cultivo protegido, gerando e orientando as economias vizinhas em direção a modelos de estufa. Os bioplásticos sul-africanos aproveitam o acesso isento de tarifas sob a Lei de Crescimento e Oportunidade para a África, oferecendo insumos biodegradáveis competitivos em custo para os conversores de filmes regionais. Apesar do potencial de crescimento, as lacunas endêmicas de infraestrutura na recuperação e reciclagem de filmes limitam as ambições de economia circular.

A Europa e a América do Norte ilustram mercados maduros, porém dinâmicos, onde a regulamentação de sustentabilidade estimula o avanço contínuo dos materiais. A atualização de 2025 da Comissão Europeia às regulamentações de contato com alimentos impõe limites de pureza mais rigorosos, obrigando os formuladores de filmes a refinar os pacotes de aditivos e os protocolos de controle de contaminação. Os investimentos do Oriente Médio em eficiência hídrica e produção ao longo do ano utilizam coberturas de alta difusão combinadas com água dessalinizada ou reciclada em sistemas de circuito fechado, enquanto os segmentos de nicho da América do Sul e da Oceania favorecem produtos especiais de cobertura de solo e silagem alinhados com os requisitos de qualidade de produtos orientados para exportação.

Cenário Competitivo

O mercado é moderadamente fragmentado, sem um player global dominante, permitindo que os conversores regionais detenham participações significativas nas redes de distribuição locais. A consolidação está ganhando ritmo, exemplificada pela fusão totalmente em ações entre Amcor e Berry Global, com sinergia alvo de USD 650 milhões, que eleva os gastos combinados em P&D para USD 180 milhões anuais[3]Fonte: Amcor Plc., "Amcor e Berry se Combinam," amcor.com. A entidade ampliada prioriza estruturas agrícolas de espessura reduzida e com conteúdo reciclado e reforça a segurança do fornecimento por meio da integração retroativa na composição de resinas.

Os incumbentes se diferenciam investindo em pacotes de aditivos proprietários. A desinvestimento pendente da BASF SE de suas atividades agrícolas sublinha a otimização estratégica de seu portfólio, ao mesmo tempo que preserva o acesso às tecnologias compostáveis ecovio. A colaboração da Novamont com a Bayer CropScience no Mater-Bi vincula materiais biodegradáveis a portfólios de insumos agrícolas, ampliando as ofertas de solução total para produtores em 2024.

Os movimentos estratégicos enfatizam a integração vertical, à medida que os fornecedores de resinas fazem parceria com os fabricantes de linhas de extrusão para acelerar o tempo de comercialização de linhas agrícolas multicamadas de próxima geração. A alocação de capital também favorece as startups de reciclagem química que convertem resíduos de filmes contaminados em matérias-primas equivalentes à nafta, avançando as ambições de circuito fechado. Os depósitos de patentes em filmes espectrais e tecnologias de barreira de oxigênio se intensificam, e os portfólios de propriedade intelectual tornam-se alvos de aquisição para produtores orientados ao crescimento.

Líderes do Setor de Filmes Agrícolas

BASF SE

Plastika Kritis SA

Armando Alvarez Group

RKW Group

Amcor plc (Berry Global Inc.)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Amcor plc concluiu com sucesso sua fusão totalmente em ações com a Berry Global, visando economias de custo anuais de USD 650 milhões e dedicando USD 180 milhões a esforços de P&D orientados para a sustentabilidade.

- Novembro de 2024: A Berry Global aumentou o uso de polietileno reciclado pós-consumo em 36%, integrando 4.386 toneladas métricas em filmes agrícolas e obtendo a certificação RecyClass.

- Julho de 2024: A BASF apresentou o Tinuvin NOR 211 AR, com o objetivo de ajudar os produtores e conversores de filmes globais a enfrentar os desafios na plasticultura - o uso agrícola de plásticos. Este produto inovador protege efetivamente os plásticos agrícolas contra intensa radiação UV, estresse térmico e os produtos químicos inorgânicos comumente empregados no manejo e desinfecção de culturas.

Escopo do Relatório Global do Mercado de Filmes Agrícolas

Os filmes agrícolas são utilizados em muitas práticas agrícolas inovadoras para aumentar a produção de culturas por hectare, ao mesmo tempo que melhoram a qualidade das culturas. Essas práticas incluem proteção do solo, agricultura em estufa, agricultura controlada e cobertura de solo. O mercado de filmes agrícolas é segmentado por Tipo (Polietileno de baixa densidade, Polietileno linear de baixa densidade, Polietileno de alta densidade, Acetato de etil vinila (EVA)/acrilato de etil butila (EBA), Reaproveitados e Outros Tipos), Aplicação (Estufa, Silagem, Cobertura de Solo e Outras Aplicações) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e África). O relatório oferece tamanho de mercado e previsão em termos de valores em USD para todos os segmentos acima.

| Polietileno de Baixa Densidade |

| Polietileno Linear de Baixa Densidade |

| Polietileno de Alta Densidade |

| Acetato de Etil Vinila / Acrilato de Etil Butila |

| Reaproveitados (PE Reciclado) |

| Outros Tipos (Filmes Agrícolas de Polipropileno, Filmes Agrícolas de Poliamida, Resinas de Copolímero de Etileno e Álcool Vinílico e PVC) |

| Até 80 µm |

| 80 a 150 µm |

| Acima de 150 µm |

| Estufa |

| Cobertura de Solo |

| Silagem |

| Outras Aplicações (Túneis Baixos, Fumigação) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Espanha | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África |

| Por Tipo de Produto | Polietileno de Baixa Densidade | |

| Polietileno Linear de Baixa Densidade | ||

| Polietileno de Alta Densidade | ||

| Acetato de Etil Vinila / Acrilato de Etil Butila | ||

| Reaproveitados (PE Reciclado) | ||

| Outros Tipos (Filmes Agrícolas de Polipropileno, Filmes Agrícolas de Poliamida, Resinas de Copolímero de Etileno e Álcool Vinílico e PVC) | ||

| Por Espessura | Até 80 µm | |

| 80 a 150 µm | ||

| Acima de 150 µm | ||

| Por Aplicação | Estufa | |

| Cobertura de Solo | ||

| Silagem | ||

| Outras Aplicações (Túneis Baixos, Fumigação) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Espanha | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de filmes agrícolas?

O mercado é avaliado em USD 13,37 bilhões em 2026 e tem previsão de atingir USD 18,73 bilhões até 2031.

Qual material detém a maior participação em filmes agrícolas?

O Polietileno de Baixa Densidade lidera com 42,75% de participação devido ao seu equilíbrio custo-desempenho e versatilidade de processamento.

Por que os filmes para estufa estão crescendo mais rapidamente do que outras aplicações?

Os filmes para estufa se beneficiam da expansão do cultivo protegido, que proporciona maiores rendimentos e produção ao longo do ano, especialmente em regiões com restrição de terra e clima volátil.

Qual região apresenta o crescimento mais rápido para filmes agrícolas?

A África tem projeção de registrar um CAGR de 8,85% até 2031, impulsionada pela horticultura orientada para exportação e incentivos comerciais de apoio.

Como as pressões de sustentabilidade estão influenciando os materiais dos filmes?

Os fabricantes estão incorporando polietileno reciclado pós-consumo e desenvolvendo formulações biodegradáveis para atender às metas regulatórias e dos proprietários de marcas em relação à circularidade.

Página atualizada pela última vez em: