Tamanho e Participação do Mercado de Sensores Agrícolas

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

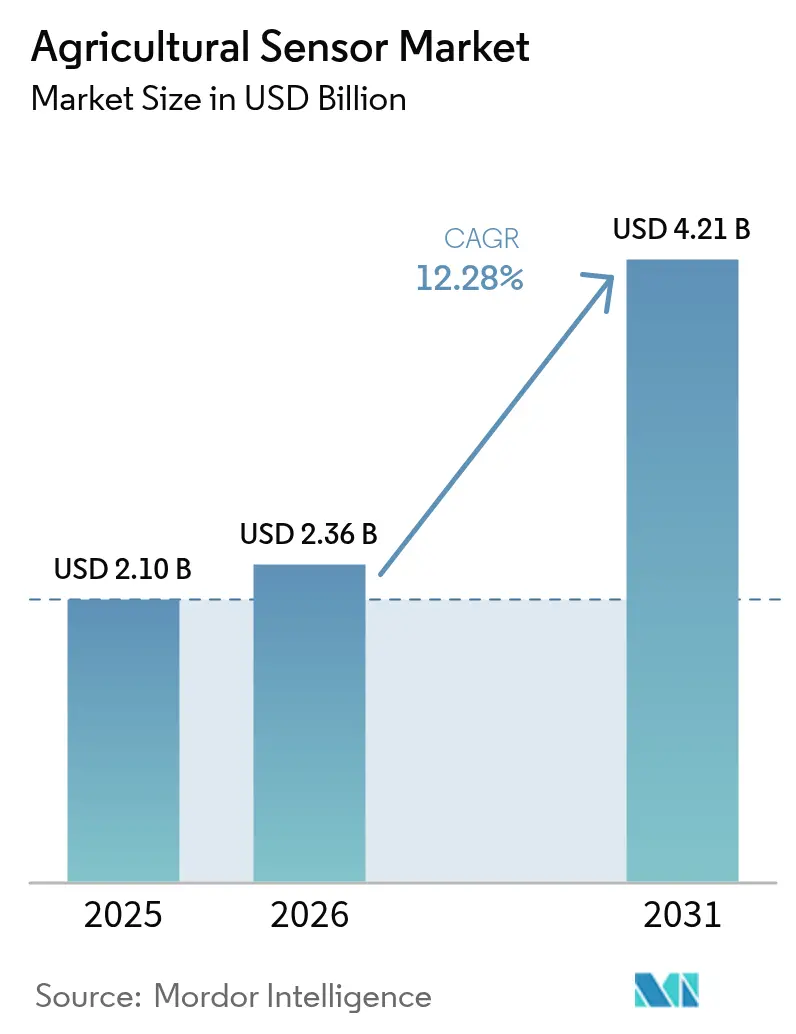

| Tamanho do Mercado (2026) | 2.36 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.21 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.28% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensores Agrícolas pela Mordor Intelligence

O tamanho do mercado de sensores agrícolas em 2026 é estimado em USD 2,36 bilhões, crescendo a partir do valor de 2025 de USD 2,1 bilhões com projeções para 2031 mostrando USD 4,21 bilhões, crescendo a um CAGR de 12,3% entre 2026 e 2031. O crescimento do mercado é impulsionado pela variabilidade climática, iniciativas de digitalização governamental e pela crescente adoção de práticas agrícolas baseadas em dados. À medida que os agricultores se afastam dos métodos tradicionais, as tecnologias de sensores tornaram-se componentes essenciais da agricultura moderna. O financiamento governamental para pesquisa continua a apoiar o desenvolvimento e a implementação dessas tecnologias na produção de alimentos.[1]Fonte: Instituto Nacional de Alimentação e Agricultura do USDA, "Iniciativa de Pesquisa em Agricultura e Alimentos," nifa.usda.gov As necessidades de conservação da água aumentaram a adoção de sensores de umidade do solo para otimização da irrigação e redução de desperdício. No setor pecuário, os biossensores habilitados por IA estão se tornando populares entre os produtores de laticínios para monitoramento automatizado de saúde e gestão reprodutiva, melhorando a produtividade do rebanho enquanto reduz as necessidades de mão de obra manual. Os participantes do setor estão expandindo além do hardware de sensores ao integrar capacidades de análise e automação. Essa integração demonstra a crescente importância dos insights baseados em software e dos modelos de negócios orientados a serviços. Os sensores agrícolas estão se tornando componentes fundamentais no desenvolvimento de sistemas agrícolas sustentáveis, eficientes e resilientes.

Principais Conclusões do Relatório

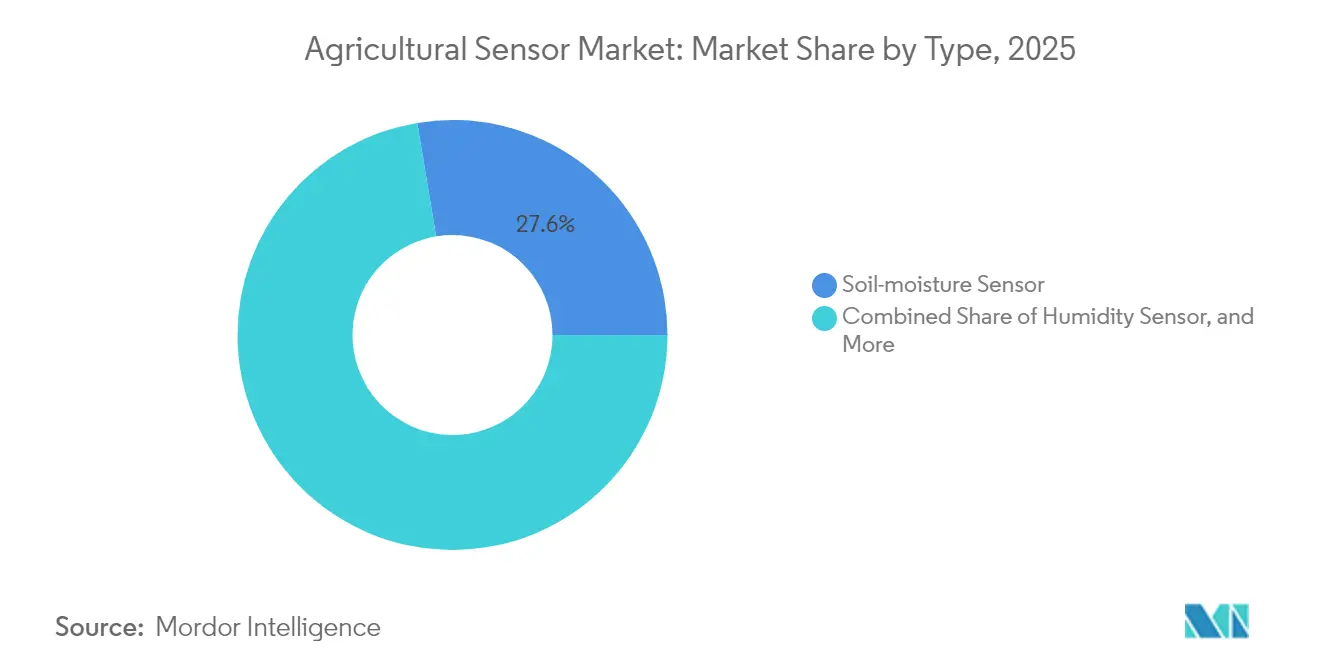

- Por tipo, os sensores de umidade do solo capturaram 27,62% da participação do mercado de sensores agrícolas em 2025, enquanto os biossensores para pecuária registraram o CAGR mais rápido de 9,35% até 2031.

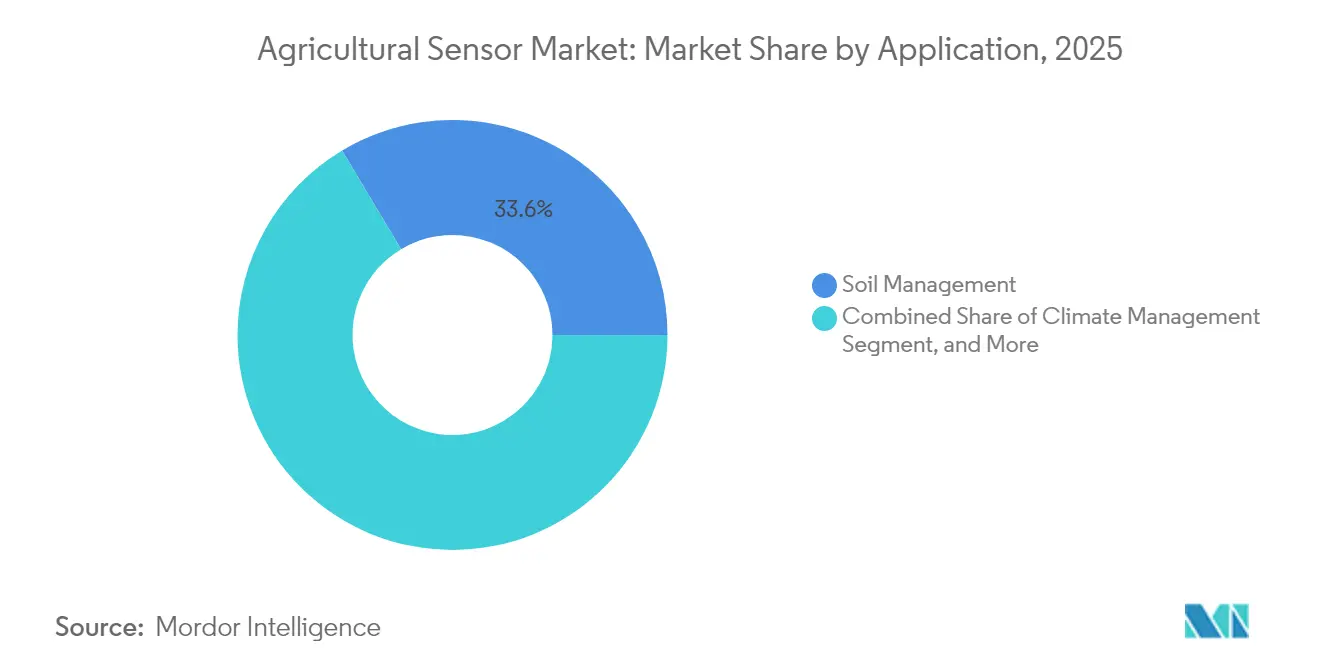

- Por aplicação, a gestão do solo representou 33,58% do tamanho do mercado de sensores agrícolas em 2025, e a gestão climática está se expandindo a um CAGR de 8,18% até 2031.

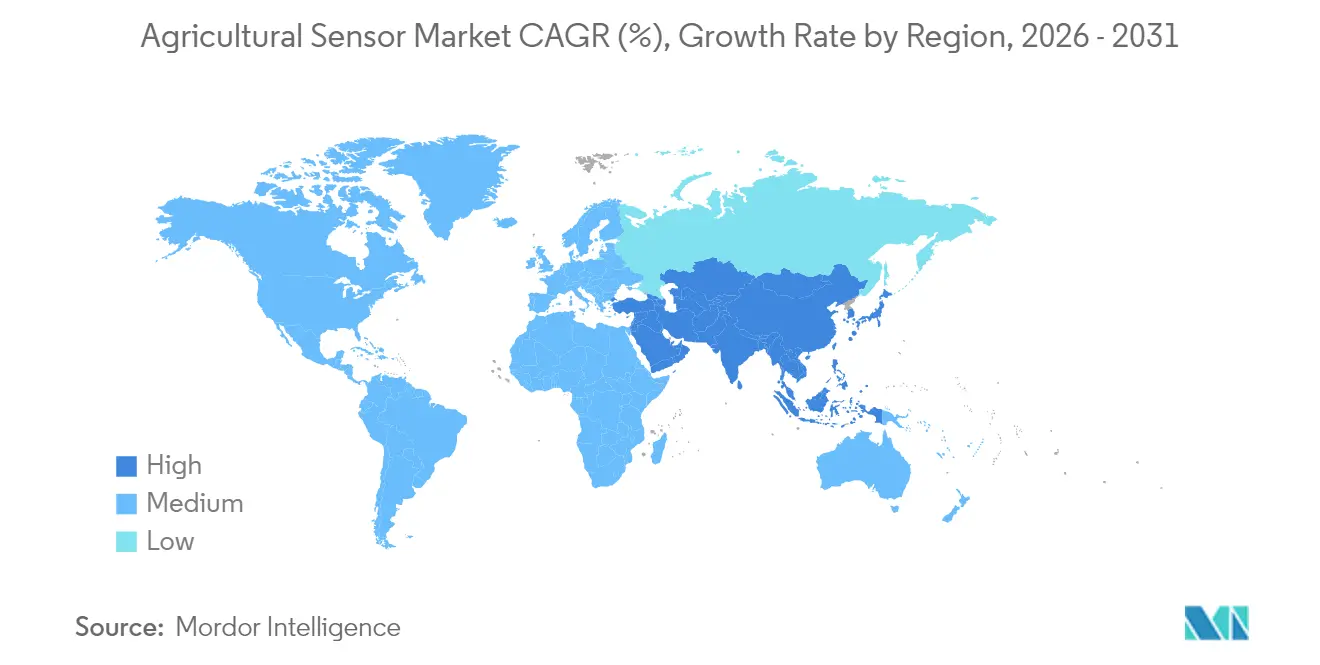

- Por geografia, a América do Norte deteve uma participação de 30,55% do mercado de sensores agrícolas em 2025, e a Ásia-Pacífico está crescendo a um CAGR de 7,44% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sensores Agrícolas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Subsídios para Equipamentos de Agricultura de Precisão | +2.1% | América do Norte, Europa e em expansão para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Demanda Crescente por Monitoramento de Culturas em Tempo Real | +1.8% | Global; mais elevada nos mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Adoção Crescente de IoT na Agricultura | +1.5% | Principal na Ásia-Pacífico; expansão para o Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Mudanças Climáticas Impulsionando Necessidades de Dados de Microambiente | +1.3% | Global; aguda em regiões propensas à seca | Longo prazo (≥ 4 anos) |

| Pacotes de Financiamento de Sensor como Serviço | +0.9% | América do Norte, Europa e em emergência na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Agridrones como Plataformas Voadoras de Sensores | +0.7% | Global; dependente de regulamentação | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Subsídios para Equipamentos de Agricultura de Precisão

Os programas de compartilhamento de custos apoiados pelo governo estão melhorando o acesso a ferramentas de agricultura de precisão ao reduzir as barreiras financeiras. Essas iniciativas fornecem suporte direto aos agricultores, tornando as tecnologias avançadas de sensores mais acessíveis e aumentando a adoção em todas as regiões. Os compromissos políticos de longo prazo das principais economias agrícolas garantem demanda consistente e volumes de pedidos previsíveis para os fornecedores. Os subsídios governamentais para compras de equipamentos reduzem os períodos de retorno do investimento e incentivam o investimento em infraestrutura agrícola moderna.[2]Fonte: Serviço de Conservação de Recursos Naturais do USDA, "Programa de Incentivos à Qualidade Ambiental," nrcs.usda.gov Esse suporte permite que os fabricantes expandam a produção e avancem na inovação. À medida que os pequenos agricultores ganham acesso a ferramentas digitais, as práticas agrícolas tornam-se mais eficientes e sustentáveis. Esses programas proporcionam estabilidade para o crescimento no setor de tecnologia agrícola, apoiando a transição dos métodos convencionais para a tomada de decisões baseada em dados.

Demanda Crescente por Monitoramento de Culturas em Tempo Real

A transição da agricultura reativa para a preditiva está aumentando a demanda por tecnologias de monitoramento de culturas em tempo real. As regulamentações ambientais exigem que os produtores mantenham registros detalhados, impulsionando a adoção de sensores que automatizam a coleta de dados e os relatórios de conformidade.[3]Fonte: FDA, "Regra de Segurança de Produção FSMA," fda.gov A volatilidade climática torna os métodos tradicionais de previsão menos confiáveis. Os dados locais de sensores permitem que os agricultores otimizem as decisões de irrigação, pulverização e colheita, melhorando a consistência do rendimento e a eficiência dos recursos. Essas ferramentas ajudam a gerenciar os riscos decorrentes do clima imprevisível e das condições variáveis do solo. À medida que os produtores trabalham para estabilizar a produção e reduzir o desperdício, o monitoramento em tempo real torna-se crucial para manter a rentabilidade e atender aos padrões de qualidade. A integração dessas tecnologias nas operações agrícolas impulsiona uma agricultura inteligente e resiliente.

Adoção Crescente de IoT na Agricultura

Os dispositivos interconectados estão transformando a agricultura ao converter pontos de dados isolados em inteligência acionável. Os sensores se comunicam em redes para fornecer monitoramento abrangente das condições do campo, do status dos equipamentos e da saúde das culturas. A melhoria da tecnologia sem fio aprimorou a conectividade rural, permitindo o controle em tempo real de sistemas de irrigação e maquinário autônomo. As capacidades de computação de borda permitem que os sensores processem dados localmente, reduzindo a dependência de infraestrutura em nuvem e os tempos de resposta. Esse desenvolvimento apoia as práticas de agricultura de precisão que respondem imediatamente às mudanças ambientais. À medida que as fazendas se tornam digitalmente integradas, os sistemas habilitados por IoT proporcionam maior produtividade e flexibilidade operacional. O movimento em direção à automação inteligente está mudando a forma como os agricultores gerenciam insumos, monitoram o desempenho e tomam decisões estratégicas.

Mudanças Climáticas Impulsionando Necessidades de Dados de Microambiente

A imprevisibilidade climática aumenta a necessidade de dados detalhados em nível de campo na agricultura. As previsões regionais frequentemente não captam as variações de microclima dentro de blocos individuais de fazendas, onde temperatura e umidade flutuam significativamente. Redes densas de sensores detectam essas mudanças sutis e orientam intervenções oportunas. Os sensores industriais frequentemente apresentam dificuldades nas condições agrícolas, necessitando de protocolos de calibração especializados. Os agricultores dependem cada vez mais de medições precisas e localizadas para proteger os rendimentos e otimizar os insumos à medida que os riscos climáticos aumentam. Os programas de crédito de carbono incentivam o uso de sensores no solo para verificar o acúmulo de matéria orgânica. Esses desenvolvimentos demonstram a importância das tecnologias de sensoriamento confiáveis e de alto desempenho na adaptação climática e na agricultura sustentável.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Inicial para Pequenos Agricultores | -1.4% | Global; mais agudo nos mercados em desenvolvimento | Curto prazo (≤ 2 anos) |

| Conectividade Rural Limitada | -1.1% | Ásia-Pacífico, Oriente Médio e África e regiões isoladas da América do Norte | Médio prazo (2 a 4 anos) |

| Preocupações com Privacidade dos Dados Agrícolas | -0.8% | Europa, América do Norte e em emergência na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Suporte de Pós-venda Fragmentado | -0.6% | Global; concentrado em mercados emergentes | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial para Pequenos Agricultores

Os altos custos iniciais continuam sendo um obstáculo significativo para os pequenos agricultores que adotam a agricultura de precisão. Os sistemas de sensores exigem investimentos substanciais, representando frequentemente uma grande parcela da renda anual da fazenda. O acesso limitado ao crédito e os períodos de retorno sobre o investimento incertos dificultam a justificativa dos gastos pelos pequenos produtores. A ausência de benchmarks padronizados de desempenho e retorno do investimento desacelera a tomada de decisões. Essa hesitação impacta os fornecedores que dependem de vendas em volume para escalar as operações e reduzir os custos. As pequenas propriedades ficam atrás das maiores operações em termos de adoção, aumentando a lacuna tecnológica. Soluções por meio de financiamento, leasing ou compra cooperativa poderiam ampliar o acesso e o crescimento do mercado. O custo permanece como principal restrição à implantação generalizada da tecnologia de sensores na agricultura.

Conectividade Rural Limitada

Os problemas de conectividade continuam a limitar a digitalização agrícola, particularmente em áreas remotas. Muitas regiões rurais carecem de infraestrutura de banda larga confiável, impedindo a comunicação em tempo real dos sensores. Os serviços de satélite oferecem soluções alternativas, mas são caros e enfrentam problemas de latência que afetam operações sensíveis ao tempo. As zonas agrícolas frequentemente recebem menor prioridade do que as áreas residenciais nos programas nacionais de infraestrutura. Essa lacuna de conectividade restringe o acesso a análises em nuvem, monitoramento remoto e sistemas de controle automatizados. Os agricultores enfrentam dificuldades para implementar tecnologias avançadas sem conectividade consistente. Endereçar essa lacuna de infraestrutura é necessário para expandir a agricultura de precisão e garantir que todos os produtores possam acessar as ferramentas agrícolas modernas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Sensores de Umidade do Solo Lideram a Agricultura sob Estresse Hídrico

Os sensores de umidade do solo mantiveram 27,62% do tamanho do mercado de sensores agrícolas em 2025, demonstrando sua importância nos sistemas de irrigação de precisão. Esses sensores permitem que os agricultores monitorem os níveis de umidade do solo em tempo real, otimizem o uso da água e cumpram os requisitos regulatórios. Sua adoção continua a crescer à medida que os agricultores buscam minimizar o consumo de água enquanto mantêm rendimentos ideais das culturas, particularmente em regiões que enfrentam escassez hídrica.

Os biossensores para pecuária estão experimentando a maior taxa de crescimento com um CAGR de 9,35% até 2031, impulsionados pela maior adoção de sistemas automatizados de gestão de rebanhos. Esses sensores monitoram os sinais vitais dos animais, os ciclos reprodutivos e os parâmetros de saúde, permitindo que os operadores de laticínios aumentem a produtividade e reduzam as necessidades de mão de obra manual. O mercado também inclui sensores ópticos e eletroquímicos para monitoramento de estufas, juntamente com sensores mecânicos, de fluxo de ar e de pressão para equipamentos e manutenção de sistemas de irrigação. Esse portfólio diversificado de sensores fornece aos fornecedores múltiplos fluxos de receita independentes dos ciclos agrícolas sazonais.

Por Aplicação: Gestão Climática Avança em Meio à Volatilidade Climática

A gestão do solo representou 33,58% da participação do mercado de sensores agrícolas em 2025, destacando sua importância fundamental na manutenção da qualidade do solo, dos níveis de nutrientes e na prevenção da erosão. Esses sensores fornecem aos agricultores insights baseados em dados para decisões de fertilização e gestão de terras, apoiando tanto a produtividade agrícola quanto a conservação ambiental. A necessidade universal de gestão do solo em diferentes setores agrícolas garante uma demanda constante por essas tecnologias de sensores.

As aplicações de gestão climática estão crescendo a um CAGR de 8,18% até 2031, à medida que os agricultores respondem à crescente imprevisibilidade climática. As redes de sensores fornecem previsões climáticas localizadas e dados ambientais em tempo real, permitindo que os agricultores adaptem suas operações às condições em mudança. A expansão do mercado inclui sistemas de monitoramento de laticínios e gestão da água, enquanto as operações inteligentes em estufas e a vigilância de culturas combinam dados de sensores aéreos e terrestres para detecção precoce de ameaças. A integração com plataformas de análise converte os dados dos sensores em recomendações práticas, enfatizando a crescente importância das soluções de software nas operações agrícolas.

Análise Geográfica

A América do Norte reteve 30,55% da participação do mercado de sensores agrícolas em 2025, apoiada por uma infraestrutura madura de agricultura de precisão e fortes incentivos governamentais. Os programas públicos continuam a impulsionar os ciclos de substituição e expansão, tornando a adoção de sensores mais acessível para os produtores. As iniciativas de inovação do Canadá reforçam o impulso regional, enquanto o foco do México na horticultura orientada à exportação aumenta a demanda por ferramentas de rastreabilidade. A região se beneficia de cadeias de fornecimento estabelecidas e da ampla adoção de práticas agrícolas digitais. Com o aumento dos requisitos de conformidade regulatória e das metas de sustentabilidade, as fazendas norte-americanas utilizam cada vez mais tecnologias de sensores para otimizar insumos, monitorar condições ambientais e manter a competitividade nos mercados globais.

A Ásia-Pacífico demonstra o CAGR mais rápido de 7,44% até 2031, impulsionada por grandes populações de pequenos agricultores e esforços de mecanização. As iniciativas de agricultura digital da Índia expandem o acesso a sensores em distritos mal atendidos, enquanto a China integra sensores em maquinários autônomos e sistemas pecuários. As instalações de estufas do Japão apoiam estratégias de precificação premium, e as práticas de contabilidade da água da Austrália utilizam dados de sensores para gerenciar a agricultura em zonas áridas. As diversas práticas agrícolas e condições climáticas da região criam oportunidades para aplicações especializadas de sensores. À medida que a infraestrutura melhora, a região da Ásia-Pacífico torna-se um principal motor de crescimento para a implantação de sensores agrícolas.

O crescimento da Europa permanece estável, impulsionado pelos requisitos de monitoramento ambiental vinculados à elegibilidade para subsídios. As tecnologias de precisão são parte integrante das operações agrícolas, com a Alemanha concentrando-se em sensores para pecuária, a França especializando-se no monitoramento de vinhedos e os Países Baixos fornecendo expertise em estufas globalmente. A América do Sul enfatiza a produção de grãos em larga escala, particularmente no Brasil e na Argentina, onde os sensores aprimoram a otimização do rendimento e a gestão de recursos. No Oriente Médio e na África, a demanda se concentra na eficiência hídrica e na conformidade com as exportações, apesar das limitações de conectividade. A expansão das redes rurais e os protocolos de baixo consumo de energia permanecem cruciais para a adoção de sensores nesses mercados emergentes.

Cenário Competitivo

A participação de mercado de sensores agrícolas é moderadamente fragmentada, com empresas como Deere & Company, AGCO Corporation (Trimble Inc.) e Robert Bosch GmbH mantendo posições de mercado significativas enquanto permitem espaço para inovadores de nicho. O setor está experimentando maior consolidação à medida que as principais empresas integram hardware de sensores com plataformas de análise para fornecer soluções abrangentes. A aquisição pela Deere & Company de tecnologia de pulverização guiada por visão computacional e as joint ventures da AGCO Corporation demonstram a transição de componentes de hardware individuais para sistemas integrados que incorporam análises em nuvem, computação de borda e controles autônomos. Essas soluções abrangentes permitem que os fornecedores garantam contratos de longo prazo e fortaleçam os relacionamentos com fazendas que buscam otimizar suas operações.

As empresas agora concentram suas estratégias competitivas no desenvolvimento de estruturas de conectividade proprietárias, algoritmos de fusão de dados e modelos de IA específicos para a agricultura. O segmento de biossensores para pecuária, particularmente para aves e suínos, permanece subdesenvolvido, criando oportunidades para startups adaptarem tecnologias de saúde vestíveis para a produção pecuária. O mercado está migrando das compras únicas tradicionais para modelos de precificação baseados em assinatura e de sensor como serviço. Empresas, incluindo Topcon Corporation e Hexagon AB, estão desenvolvendo circuitos de ultrabaixo consumo de energia e soluções de rede em malha para minimizar os custos de instalação e permitir implementações escaláveis em vários tamanhos e localizações de fazendas.

Os desenvolvimentos em patentes concentram-se em tecnologias que reduzem os custos operacionais e melhoram a compatibilidade dos sistemas. Os fornecedores estão estabelecendo parcerias com fabricantes de drones e provedores de sistemas de irrigação para expandir suas ofertas de soluções e aumentar o valor em todas as operações agrícolas. Os marcos regulatórios atuais reconhecem as aplicações digitais de saúde na agricultura, permitindo a adoção de tecnologias intersetoriais para melhorar o bem-estar animal. Essa integração de diferentes setores está expandindo as oportunidades de mercado e impulsionando a inovação. O sucesso no mercado depende cada vez mais do fornecimento de sistemas inteligentes e integrados que apoiem práticas agrícolas sustentáveis e baseadas em dados.

Líderes do Setor de Sensores Agrícolas

Deere & Company

AGCO Corporation (Trimble Inc.)

Topcon Corporation

Hexagon AB

Robert Bosch GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2024: A CropX introduziu um novo sensor agrícola na Austrália e na Nova Zelândia que monitora a evapotranspiração em tempo real diretamente da copa das plantas. Esta inovação aprimora a precisão da irrigação e apoia a gestão de culturas responsiva ao clima em regiões sensíveis à água.

- Setembro de 2024: A CropX adquiriu a EnGeniousAg, especialista em sensoriamento de nitrogênio, para fortalecer seu portfólio em gestão de nutrientes de precisão. A aquisição permite à CropX fornecer insights mais integrados sobre a saúde do solo em diversos sistemas agrícolas.

- Abril de 2024: A AGCO Corporation e a Trimble Inc. concluíram seu acordo de joint venture, estabelecendo a PTx Trimble para unificar as tecnologias de agricultura de precisão. O empreendimento integra sensores de solo com maquinário autônomo, permitindo que as fazendas adotem plataformas abertas e escaláveis para operações orientadas por dados.

Escopo do Relatório Global do Mercado de Sensores Agrícolas

Os sensores agrícolas são um conjunto de tecnologias de sensoriamento aplicadas na agricultura moderna, como a agricultura de precisão, para fornecer dados que ajudam os agricultores a monitorar e otimizar as culturas e a se adaptar aos fatores ambientais em mudança.

O mercado de sensores agrícolas é segmentado por tipo (sensor de umidade, sensor eletroquímico, sensor mecânico, sensor de fluxo de ar, sensor óptico, sensor de pressão, sensor de água, sensor de solo e sensor para pecuária e outros), aplicação (gestão de laticínios, gestão do solo, gestão climática, gestão da água) e geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e África). O relatório oferece o tamanho do mercado e as previsões em termos de valor em milhões de USD para todos os segmentos acima.

| Sensor de Umidade |

| Sensor Eletroquímico |

| Sensor Mecânico |

| Sensor de Fluxo de Ar |

| Sensor Óptico |

| Sensor de Pressão |

| Sensor de Água |

| Sensor de Umidade do Solo |

| Biossensor para Pecuária |

| Outros Tipos (Sensor de pH, Sensor de CE, Sensor de Molhamento Foliar e Mais) |

| Gestão de Laticínios |

| Gestão do Solo |

| Gestão Climática |

| Gestão da Água |

| Monitoramento Inteligente de Estufas |

| Vigilância de Culturas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Espanha | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Tailândia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio | Arábia Saudita |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Quênia | |

| Restante da África |

| Por Tipo | Sensor de Umidade | |

| Sensor Eletroquímico | ||

| Sensor Mecânico | ||

| Sensor de Fluxo de Ar | ||

| Sensor Óptico | ||

| Sensor de Pressão | ||

| Sensor de Água | ||

| Sensor de Umidade do Solo | ||

| Biossensor para Pecuária | ||

| Outros Tipos (Sensor de pH, Sensor de CE, Sensor de Molhamento Foliar e Mais) | ||

| Por Aplicação | Gestão de Laticínios | |

| Gestão do Solo | ||

| Gestão Climática | ||

| Gestão da Água | ||

| Monitoramento Inteligente de Estufas | ||

| Vigilância de Culturas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Espanha | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Tailândia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio | Arábia Saudita | |

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Quênia | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor global do mercado de sensores agrícolas em 2026?

O tamanho do mercado de sensores agrícolas é de USD 2,36 bilhões em 2026.

Quão rapidamente está crescendo a demanda por aplicações de sensores para gestão climática?

As implantações de gestão climática estão crescendo a um CAGR de 8,18% entre 2026 e 2031.

Qual tipo de sensor lidera atualmente a receita global?

Os sensores de umidade do solo lideram com uma participação de 27,62% da receita global em 2025.

Qual região está crescendo mais rapidamente na adoção de sensores agrícolas?

A Ásia-Pacífico registra o CAGR mais alto de 7,44% até 2031, impulsionada por programas de digitalização governamental em larga escala.

Qual modelo de financiamento está facilitando a adoção para pequenas e médias fazendas?

As assinaturas de sensor como serviço convertem grandes custos de capital em taxas anuais administráveis, ampliando o acesso para os menores produtores.

Página atualizada pela última vez em: