ベトナムフィンテック市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

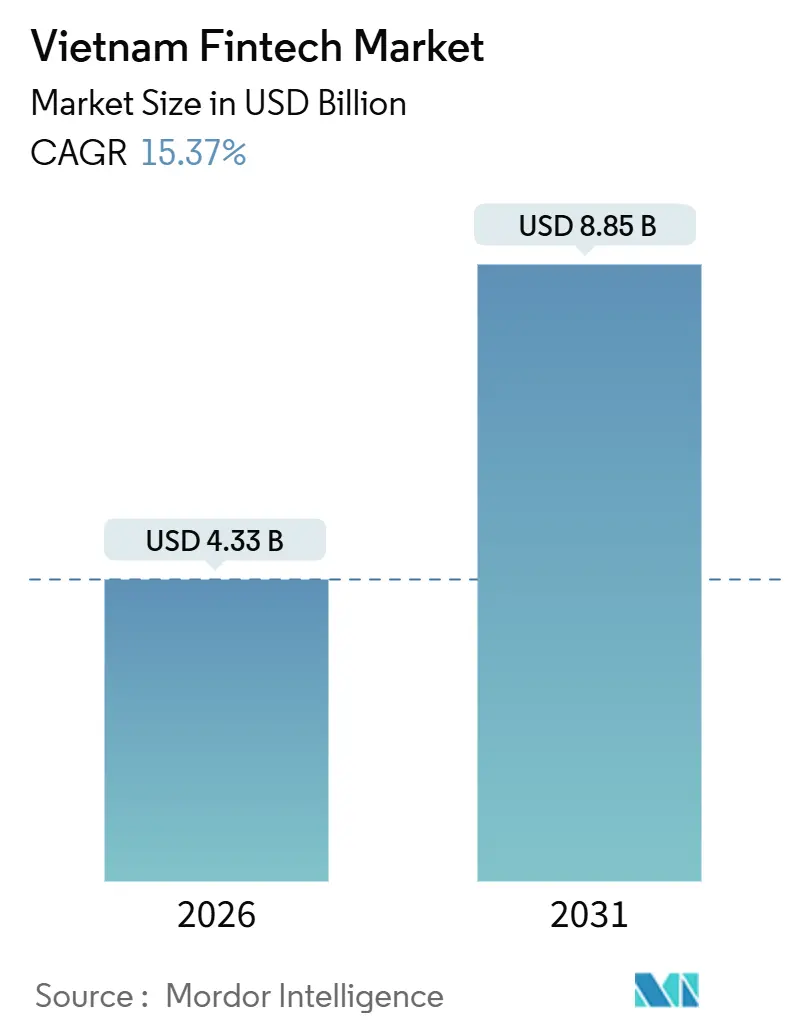

| 市場規模 (2026) | 4.33 十億米ドル |

| 市場規模 (2031) | 8.85 十億米ドル |

| 成長率 (2026 - 2031) | 15.37% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるベトナムフィンテック市場分析

ベトナムフィンテック市場規模は2026年に43億3,000万米ドルであり、15.37%のCAGRで2031年までに88億5,000万米ドルに達する見込みです。この成長は、堅調な国内デジタル決済エコシステムによって促進されており、前年比で顕著な拡大が見られました。ベトナムはフィンテックサンドボックスを導入し、革新的な金融商品を管理された環境下でスケールアップできるようにしました。キャッシュレス決済への移行は明確であり、2025年第1四半期には55億件のキャッシュレス取引が記録され、NAPAS 247のリアルタイムQRインフラによって加盟店の受け入れコストが低下し、デジタルユースケースが拡大しました。 [1]国際通貨基金、「中央銀行デジタル通貨が決済競争に与える影響」、elibrary.imf.org。 金融包摂の拡大も市場成長に寄与しており、より多くの個人が銀行口座にアクセスできるようになっています。デジタルプラットフォームおよび銀行は、アクセスしやすくユーザーフレンドリーなフィンテックソリューションを提供することで普及をさらに加速させています。市場は、安全かつ適切に規制されたシステムに支えられた、デジタル決済に対する消費者の信頼の高まりによって強化されています。総じて、ベトナムのフィンテックランドスケープは、技術導入、規制上の支援、および拡大する金融インフラに牽引され、持続的な成長に向けた態勢が整っています。

レポートの主要な知見

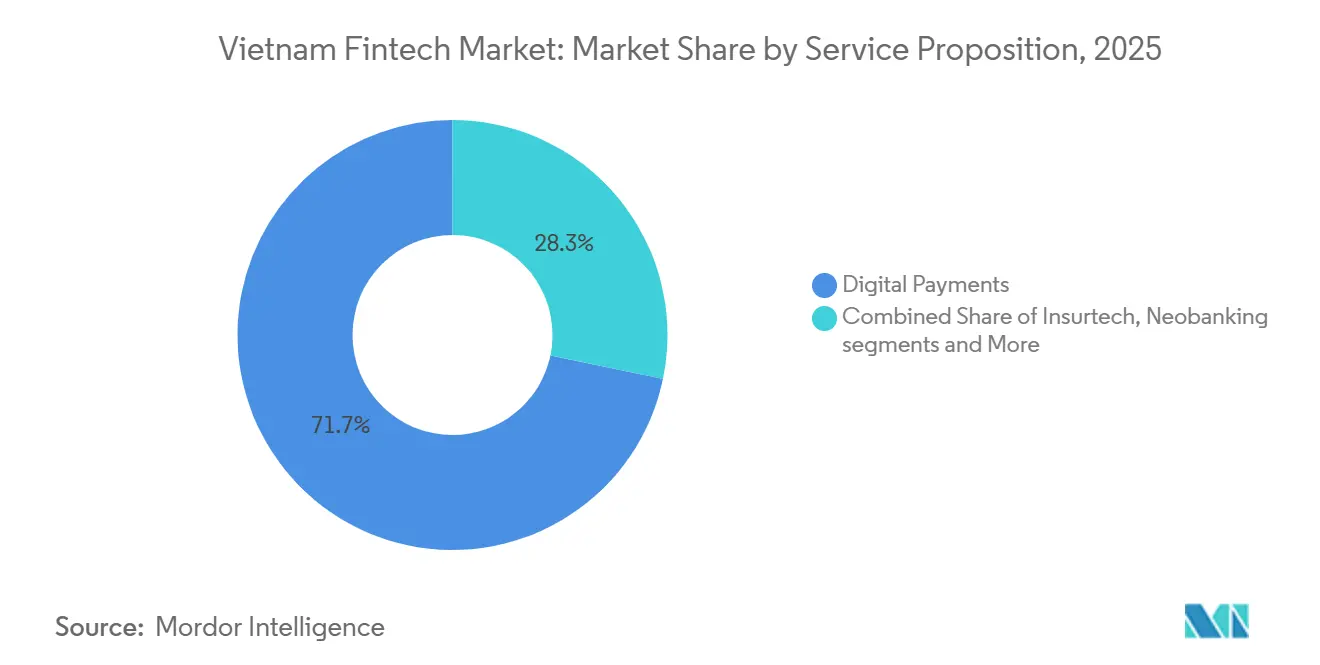

- サービス提案別では、デジタル決済が2025年のベトナムフィンテック市場シェアの71.73%を占める一方、インシュアテックは2031年にかけてCAGR 31.28%で拡大すると予測されています。

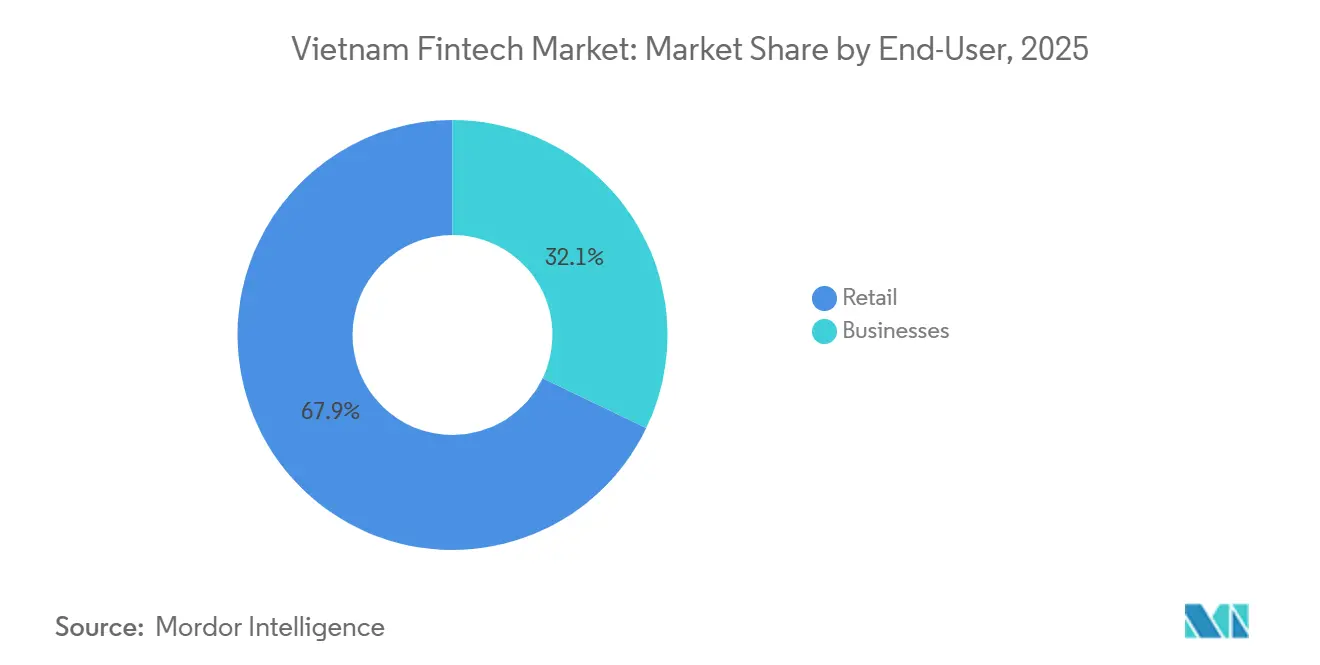

- エンドユーザー別では、小売が2025年のベトナムフィンテック市場シェアの67.88%を占め、法人ユーザーは2031年にかけてCAGR 24.38%を記録すると予測されています。

- ユーザーインターフェース別では、モバイルアプリケーションが2025年のベトナムフィンテック市場シェアの79.28%を占め、POSおよびIoTデバイスは2031年にかけてCAGR 28.35%で成長する見込みです。

- 地域別では、ベトナム南部が2025年のベトナムフィンテック市場シェアの47.75%を占め、ベトナム中部は2031年にかけてCAGR 18.87%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ベトナムフィンテック市場のトレンドと考察

成長ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| スマートフォンおよびインターネットの高い普及率により、モバイルファーストのフィンテック大量普及を実現 | +2.8% | ベトナム北部および南部の都市部を中心に、グローバル規模で | 短期(2年以内) |

| 政府のキャッシュレスロードマップおよび国家デジタルトランスフォーメーションプログラムがデジタル決済インフラを加速 | +3.5% | ホーチミン市およびハノイでの加速実施を伴い、全国規模で | 中期(2〜4年) |

| 低コストで利便性の高い金融サービスに対する中間層の需要の高まり | +2.1% | 全3地域の都市部に集中し、全国規模で | 長期(4年以上) |

| NAPAS 247リアルタイムQRレールの拡張による加盟店受け入れコストの低下 | +2.3% | 全国規模 | 短期(2年以内) |

| P2Pレンディングおよびオープンバンキング向けの規制サンドボックスによるイノベーション試験の実現 | +1.6% | ホーチミン市とダナンにサンドボックスゾーンを設け、全国規模で | 中期(2〜4年) |

| 越境電子商取引の送金流入がマルチカレンシーウォレット需要を牽引 | +1.4% | ベトナム南部ハブから北部各省へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

スマートフォン&インターネットの高い普及率

スマートフォンおよびインターネットの普及は、ベトナムフィンテック市場における構造的優位性であり、広範な接続環境が決済、レンディング、投資、保険にわたるモバイルファーストのサービス提供を可能にしています。情報通信省は家庭向け光ファイバーおよび4Gカバレッジを高水準まで引き上げており、リアルタイム取引と口座開設におけるアクセス障壁を低下させました。国家計画では2030年までに大規模な5G普及を目標としており、即時与信審査や動的QR決済といった次世代の低遅延フィンテックユースケースを支援します。主要ウォレットおよび銀行アプリは、デジタルインフラとユーザーの準備状況を背景に急速にスケールしており、プラットフォームの成長にこの基盤の効果が表れています。参加者が広がるにつれ、デジタルリテラシーがまだ発展途上にある地域では、デジタルチャネルと地域エージェント支援を組み合わせたハイブリッドモデルがリーチを拡大し続けており、ベトナムフィンテック市場の包摂性を維持しながら成長を持続させています。

政府のキャッシュレスロードマップおよび国家デジタルトランスフォーメーションプログラム

キャッシュレスロードマップおよび国家デジタルトランスフォーメーションプログラムは、デジタル決済を商取引および公共サービスの主流へと押し上げることで、ベトナムフィンテック市場を加速させてきました。非現金証跡に連動した控除や給付を義務づける財政・行政上の措置が、企業の決済フローおよび記録管理のデジタル化に向けた持続的なインセンティブを生み出しています。政府が優先するナショナルデータベース統合は、デジタルオンボーディング、アンダーライティング、および不正制御の基盤となる本人確認・税務・信用データの品質を向上させています。銀行は生体認証IDベースの認証を大規模に展開することでこれらの成果を強化しており、セキュリティ結果を改善し、新たな本人確認規則の遵守とともに不正リスクを低減しています。地域パイロットを通じて給与・年金・補助金の配布がデジタルチャネルへ移行するにつれ、消費者の乗り換えコストが上昇してプラットフォームのロックインが強化され、ベトナムフィンテック市場全体にわたる定着した普及を支えています。

利便性の高い金融サービスに対する中間層需要の高まり

拡大する中間層は、貯蓄・与信・決済・保障にわたり、モバイルデバイスで全3地域からアクセス可能なシンプルで利便性が高く手頃な金融サービスへの持続的な需要を生み出しています。少額投資や自動アドバイザリー機能を提供するデジタル投資プラットフォームは、最低残高やオンボーディングの摩擦といった参入障壁に対応することでユーザー基盤を拡大してきました。保険会社や販売業者は、日常アプリケーション内にマイクロ保険やオンデマンド保障を組み込む形で対応しており、利便性と透明性を重視する顧客の志向により適合しています。銀行やウォレットも、AI駆動のプロンプトやリワードによるパーソナライゼーションを採用し、ユーザーを責任ある与信・貯蓄行動へと誘導することで、低い追加コストでエンゲージメントを強化しています。これらの変化は総じて、ベトナムフィンテック市場における小売主導のマネタイゼーションを強化するとともに、所得の上昇と顧客ニーズの多様化に伴う新たなクロスセルの機会を開いています。

NAPAS 247リアルタイムQRレールの拡張

NAPAS 247の拡張は、ベトナムフィンテック市場にとって極めて重要な役割を果たしてきました。相互運用可能なQRおよびインスタント送金が受け入れコストを低下させ、フォーマル・インフォーマルを問わず小売全体の加盟店カバレッジを拡大しているためです。レールの相互運用性により、参加する銀行アプリやウォレットはいずれも標準化されたコードをスキャンできるため、受け入れのサイロが解消され、デリバリー、オンデマンド輸送、公共料金といった幅広いユースケースに対応できます。主要なアクワイアラーは、動的QR機能と加盟店サービスを組み合わせることで市場シェアを拡大し、電子商取引・物流パートナーの大規模な集金・照合を強化しています。決済の高速化と低コスト化により、公的高速決済システムがすでに全国で高速クリアリングおよびセトルメントを提供していることから、小売CBDCが短期的に提供できる増分メリットは限定されます。ネットワークの耐障害性は、接続環境の制約により確認に遅延が生じうる遠隔地の各省において引き続き重点課題であり、ベトナムフィンテック市場のサービス継続性に向けた通信事業者とフィンテックの連携の必要性を裏付けています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 第1層都市以外における金融リテラシーの低さと信頼性の欠如が商品普及を制限 | -1.9% | 全国の農村地域、特にベトナム北部高地とメコンデルタ | 長期(4年以上) |

| 複数省庁にわたる断片化したKYC規則がオンボーディングの摩擦とコンプライアンスコストを増大 | -1.4% | 全国規模 | 中期(2〜4年) |

| キャッシュバック競争による過剰に高い顧客獲得コストがユニットエコノミクスを圧迫 | -1.2% | ベトナム南部および北部の都市部 | 短期(2年以内) |

| クラウドアベイラビリティゾーンの不足と遅延問題がリアルタイム不正検知を制約 | -0.9% | 中部および農村部の各省に深刻な影響を及ぼし、全国規模で | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

農村部における金融リテラシーの低さと信頼性の欠如

人口の70%超が主要都市以外に居住しており、ベトナムフィンテック市場は、信頼・認知・商品理解のギャップに対処するリーチモデルに依存しています。 [2]国際金融公社、「デジタルファイナンスがベトナムの経済成長を牽引する」、ifc.org。 金融包摂とデジタルトランスフォーメーションに焦点を当てた政府プログラムは、受け入れインフラと電子サービスを農村地区の奥深くへ浸透させ続けています。決済事業者・銀行・エージェントは、モバイルオンボーディングと地域サポートを組み合わせたハイブリッド提供をテストし、リテラシーの制約を補い信頼を醸成しています。チップ搭載IDや生体認証を含む本人確認サービスのカバレッジ拡大も、不正リスクを低減し、デジタルチャネルへの信頼を向上させています。教育・苦情処理・エージェント品質への継続的な注力が、ベトナムフィンテック市場において投資や保険といった高度な商品が主要都市圏を超えてどれほど急速に普及するかを左右することになるでしょう。

複数省庁にわたる断片化したKYC規則

KYCおよびデータ保護規制は複数の法令・機関にわたって分散しており、非銀行フィンテックにとってデジタルユーザーオンボーディングを複雑にし、コンプライアンスコストを増大させています。法人代表者の生体認証に関する最近の要件を受け、銀行はアプリ内および店頭の両方で生体認証オプションを実装しています。銀行免許を持たないフィンテックは、信用データや本人確認サービスへのアクセスに当たって免許取得機関とのパートナーシップに依存せざるを得ず、サードパーティへの依存および収益分配上の課題が生じています。新興金融センターにおける新たな枠組みでは、試験参加者向けに規則を簡素化するサンドボックス経路が導入されていますが、国家標準が調和されるまでの間は地域によってオンボーディング体験にばらつきが生じる可能性があります。この規制の断片化に対処することで、新商品の市場投入期間の短縮、オンボーディング時のユーザー離脱の減少、そしてベトナムフィンテックセクターのユニットエコノミクスの直接的な改善が期待されます。 [3]VietnamPlus、「銀行がデジタル化と非現金決済を加速」、vietnamplus.vn。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス提案別:決済が先導し、インシュアテックが加速

デジタル決済は2025年に71.73%の圧倒的なシェアを保持する一方、インシュアテックは2031年にかけてCAGR 31.28%で最も急成長するサービス部門と予測されており、ベトナムフィンテック市場の深みと幅広さを裏付けています。並行して、規制サンドボックスがP2Pレンディング・信用スコアリング・オープンAPIの管理下での試験を可能にしており、レンディングおよびデータ主導型モデルが概念実証から大規模展開へ移行するのを支援します。ネオバンキングは、顧客獲得から商品有効化までの工程を短縮する技術プレーヤーとの銀行主導のデジタルブランドおよびパートナーシップを通じて前進しています。デジタル投資は、少額株式投資や自動貯蓄ツールを通じて拡大しており、プラットフォームは高まる小売富裕層と低障壁参入ニーズに適応しています。インシュアテックの成長は、組み込み型流通とデジタルチャネルを活用しており、同セクターへの外国投資拡大と流通の近代化を支援してきた政策環境と合致しています。

成長構成の観点から見ると、ベトナムフィンテック市場は決済が成熟し他のバーティカルが小規模なベースから加速するにつれて進化する見込みです。デジタル決済は口座保有が飽和に近づくにつれ中十代の成長率を維持し、加盟店アクワイアリングおよびB2B決済の新ユースケースが活動を健全に維持するでしょう。インシュアテックの加速は、保険会社が組み込み型モデルと消費者向けデジタル体験へと転換するキャッチアップダイナミクスを反映しています。レンディング・ファイナンシングは、オープンバンキング統合・改善された信用データ・より優れた本人確認の恩恵を受ける態勢が整っており、これらが合わさってデフォルトリスクを低減し対応可能な需要を拡大します。これらのダイナミクスは、決済主導から多商品型ベトナムフィンテック産業への広範なシフトを示しており、収益プールの拡大とマネタイゼーションの多様化をもたらす可能性が高いです。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

エンドユーザー別:小売が支配し、法人が急伸

小売は2025年に価値の67.88%を占め、ベトナムフィンテック市場においてマス層およびマスアフルエント消費者の間でウォレット利用・QR受け入れ・投資普及の広がりを反映しています。法人ユーザーはCAGR 24.38%で拡大すると予測されており、中小企業がキャッシュコンバージョンを改善し摩擦を低減する組み込み型ファイナンス・サプライヤー向け決済・集金・運転資金ソリューションを統合しています。中小企業が登録企業の圧倒的多数を占めることから、請求書デジタル化と加盟店ファイナンスのデジタル化がサービス可能な機会を実質的に拡大します。APIが普及し企業システムが銀行プラットフォームと接続されるにつれ、乗り換えコストが上昇し、先行者がアカウントロックインとワークフローの深度を通じてシェアを固めています。加盟店サービスと短期与信を組み合わせた銀行・フィンテックモデルが支持を集めており、ベトナムフィンテック市場におけるB2Bフローの重要性の高まりを裏付けています。

サイクル全体を通じて、小売成長は消費主導であり、法人成長は投資サイクルおよび公共支出の執行と相関しています。オープンバンキング標準が資金管理接続・照合・組み込み型レンディングのためのクリーンな環境を創出しており、デジタル化のビジネスケースを強化しています。より多くの中小企業がERP・電子商取引・フィンオペレーション(FinOps)ツールを採用するにつれ、データの蓄積がアンダーライティングを改善し、担保依存を低減してB2B与信アクセスを拡大します。これらのトレンドは、ベトナムフィンテック市場において小売専業型成長から消費者・企業フロー間のより均衡したスプリットへの段階的な再均衡を後押ししています。その結果、短期的な消費支出の変動に対する感応度が低い、より幅広く強靭な収益基盤が形成されます。

ユーザーインターフェース別:モバイルが君臨し、POS/IoTデバイスが急伸

モバイルアプリケーションは2025年に79.28%を占めており、ベトナムフィンテック市場の主要プレーヤーにおけるスマートフォンの高い利用率と低摩擦オンボーディングを背景に構築されたモバイルファーストの普及カーブを反映しています。POSおよびIoTデバイスはCAGR 28.35%で最も高い成長を示しており、ソフトPOSがスマートフォンを小規模加盟店やサービスプロバイダー向けの非接触受け入れ端末に変えています。ウェブおよびブラウザインターフェースは、より大きな画面とコントロールが好まれる法人向け銀行・資金管理ダッシュボード・より高関与度のアドバイザリーフローにおいて引き続き重要性を保っています。輸送・デリバリーサービスとのプラットフォーム統合が、日常のモビリティやフードユースケースへデジタル決済を取り込み、メトロ中心部以外の新たな各省への展開を広げています。モバイル利用が飽和に近づく中、ベトナムフィンテック市場のさらなる成長は、低コストのPOSおよびIoT展開を通じた第2層・第3層都市の加盟店アクワイアリングの深化からもたらされる可能性が高いです。

普及パターンから見ると、モバイルが日常取引をリードし続け、POSおよびIoTがロングテールの小売・サービスにおける受け入れギャップを埋めていくことが示唆されます。銀行やプロセッサーがタップ・トゥ・フォンおよびQRソリューションを統一レポーティングとともに展開するにつれ、ハードウェアコストの低下と決済速度の向上を通じて加盟店の価値提案が強化されます。チャネルとデバイスをまたいだAPI接続の強化がユーザー体験の一貫性を維持し、ロイヤルティと利用頻度の向上を支えます。このマルチインターフェースの発展が、ベトナムフィンテック市場をコアな公共料金支払いやP2Pを超え、より豊かなアクワイアリングとB2Bフローへと前進させています。長期的には、クロスチャネル分析とAIが変動コストを引き上げることなくエンゲージメントを強化するパーソナライゼーションを付加するでしょう。

地域分析

ベトナム南部は2025年の活動の47.75%を占めており、ホーチミン市の金融・商業基盤および国際金融センター構想の台頭に支えられています。同地域は、小売・サービス全体で受け入れと組み込み型ファイナンスを拡大し続ける銀行・ウォレット・加盟店パートナーの密なエコシステムから恩恵を受けています。ホーチミン市は2025年に1,200億米ドル規模の経済を目標としており、サプライチェーン全体の決済・レンディング量を支える物流・貿易インフラを有しています。金融サービスと技術人材の集積により、ベトナムフィンテック市場を育む商品テストおよびパートナーシップのスピードも加速しています。デジタル決済の浸透が進むにつれ、成長軸は新規デジタルユーザーの取り込みから加盟店サービスおよび与信にわたるより深いマネタイゼーションへとシフトしています。

ベトナム北部は、大学や研究拠点を巻き込んだ政策支援とエコシステム施策により、デジタル経済の貢献度向上を目指す行政・イノベーションの中心地です。製造業およびサービス業の成長が投資を呼び込み続けており、給与・調達・貿易に係る決済フローを維持しています。ハノイに本社を置く主要銀行はデジタル提供を深化させていますが、支店の強みとモバイル・ウェブプラットフォームの高度化を組み合わせたハイブリッドモデルを引き続き運営しています。モビリティプラットフォームは北方向にも拡大し、新たな各省に決済をもたらしており、より多くの地区でのアクワイアリングと消費者金融を拡大しています。これらの変化は、ベトナムフィンテック市場に地域的多様性を成長ドライバーとして加えることでバランスをもたらしています。

ベトナム中部は最も急成長する地域であり、予測CAGRは18.87%です。ダナンが国際金融センター構想のもとでグリーンファイナンス・ブロックチェーン・越境フローに連動したサンドボックス活動を推進しています。同市は国際的なパートナーと連携して専門知識の構築と管理下での試験を実施しており、物流拠点としての立地に合致した貿易ファイナンスや観光関連決済を支援しています。インフラと規制試験が収束するにつれ、ベトナム中部は新たな資本と専門人材を惹きつける一方、データと相互運用性に関する全国的な施策を強化できます。予測期間を通じて、ベトナムフィンテック市場は中部プロジェクトのスケールアップと北部の普及深化に伴い、成長への地理的貢献がよりバランスのとれたものへと移行するはずです。このバランス化により、全体の機会は一つの大都市圏への依存度を低下させ、局地的な衝撃に対してより耐性を持つ構造となります。

競合環境

ベトナムフィンテック市場は中程度に集中した構造を呈しており、主要プレーヤーが強固なポジションを保持する一方、銀行主導のデジタルブランドや外国資本による新規参入者を通じて競争が活発に続いています。一部のデジタルウォレットはスケール・加盟店リーチ・規律ある支出のバランスを取ることで収益性を達成しており、商品が成熟するにつれネットワーク効果が獲得コストを相殺できることを示しています。他のウォレットは広範なソーシャルネットワークを活用してQR決済の普及・エンゲージメント・ユーザー定着率を高めています。スーパーアプリのエコシステムは決済・商取引・モビリティを統合し、取引頻度を高めてレンディングおよび保険の機会を創出しています。銀行系ネオバンクは、預金サービスとシームレスなデジタル体験を組み合わせ、摩擦を低減してクロスセルを可能にすることで競争を激化させています。市場全体として、確立されたリーダーと革新的な挑戦者の間の動的なバランスが示されており、デジタル金融サービスの普及を形成しています。

既存の銀行はデータプラットフォーム・分析・クラウドインフラに多額の投資を行い、パーソナライゼーション・不正検知・業務効率の向上を図っています。生成AIがカスタマーサービスとリード配分に導入され、応答時間の短縮とコンバージョンの改善が進む一方、生体認証要件がシステム全体のセキュリティのベースラインを強化しています。ウォレットと銀行のパートナーシップがスーパーアプリ内での商品提供を拡大し、共有データとリスクを通じた組み込み型ファイナンスを強化しています。新規参入者は、承認時間を短縮して信用履歴が限られる、あるいは全くないアンダーバンクト顧客にサービスを提供するAI駆動型与信ソリューションに注力しています。競争の重点は、純粋に獲得主導の戦略から、質の高いアンダーライティング・クロスセルポテンシャル・業務効率へとシフトしています。2024年には、ZaloPay (VNG)がクロスプラットフォームおよびインターナショナル利用に対応する決済オプション・加盟店ネットワーク・QRソリューションを拡充するとともに、貯蓄・ローン・分割払いプランといった金融サービスを追加してエンゲージメントを深め、主要決済プラットフォームとしてのポジションを強化しました。 [4]VNG Corporation、「ZaloPay 2024:新たな旅立ちと開放性」、vng.com.vn。

ホーチミン市とダナンの国際金融センター構想は、明確な試験メカニズムとインセンティブを備えてグローバル機関を惹きつけており、競争の強度を高めています。銀行は保険・資産管理へとエコシステムを拡張し、追加のクロスセル機会を創出して顧客関係を強化しています。越境決済プロバイダーは国内銀行と提携して事業のローカライズを進め、スピードの向上とコスト削減を実現しています。認証・データ標準が収束するにつれ、オープンバンキングのユースケースが拡大し、フィンテックと銀行の協業を促進することが期待されます。新興市場のプレイブックは、規制整合・技術活用・エコシステムパートナーシップを競争優位の主要な源泉として重視しています。

ベトナムフィンテック産業リーダー

M_Service (MoMo)

VNPay

ZaloPay (VNG)

ShopeePay

Grab Financial Group VN

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:Flywireがベトナムにおける決済・集金パートナー活動のサブプロセッサーとしてVIBとVPBankを指定し、越境プロセッサーと国内銀行のより深い統合を示しました。

- 2025年12月:Circle Asia Technologiesがいが PismoおよびVisaとの協業を発表し、2026年初頭よりベトナム初のAI搭載型ペイレイターカード(5分以内の承認・バーチャル発行対応)を提供すると発表しました。

- 2025年9月:国会がホーチミン市とダナンの国際金融センターを正式化し、フィンテック・デジタル資産・グリーンファイナンス向けのサンドボックスメカニズムを確立しました。

- 2025年9月:dtcpayがダナン市人民委員会とブロックチェーンイノベーション・デジタル決済・サンドボックス開発の推進に向けた覚書(MoU)を締結しました。

ベトナムフィンテック市場レポートの調査範囲

フィンテックは、ソフトウェアおよびモバイルアプリケーションを含む幅広い技術を包括しており、企業と消費者双方に向けて従来型金融サービスを強化・自動化するよう設計されています。

ベトナムフィンテック市場レポートは、サービス提案・エンドユーザー・ユーザーインターフェース・地域別に区分されています。サービス提案別では、市場はデジタル決済・デジタルレンディング&ファイナンシング・デジタル投資・インシュアテック・ネオバンキングに区分されます。エンドユーザー別では、市場は小売と法人に区分されます。ユーザーインターフェース別では、市場はモバイルアプリケーション・ウェブ/ブラウザ・POS/IoTデバイスに区分されます。地域別では、市場はベトナム北部・ベトナム中部・ベトナム南部に区分されます。本レポートは、上記全セグメントについてベトナム市場におけるフィンテックの金額(米ドル)ベースでの市場規模と予測を提供します。

| デジタル決済 |

| デジタルレンディング&ファイナンシング |

| デジタル投資 |

| インシュアテック |

| ネオバンキング |

| 小売 |

| 法人 |

| モバイルアプリケーション |

| ウェブ/ブラウザ |

| POS/IoTデバイス |

| ベトナム北部 |

| ベトナム中部 |

| ベトナム南部 |

| サービス提案別 | デジタル決済 |

| デジタルレンディング&ファイナンシング | |

| デジタル投資 | |

| インシュアテック | |

| ネオバンキング | |

| エンドユーザー別 | 小売 |

| 法人 | |

| ユーザーインターフェース別 | モバイルアプリケーション |

| ウェブ/ブラウザ | |

| POS/IoTデバイス | |

| 地域別 | ベトナム北部 |

| ベトナム中部 | |

| ベトナム南部 |

レポートで回答される主要な質問

ベトナムフィンテック市場の2031年までの規模と成長見通しはどのようなものですか?

ベトナムフィンテック市場規模は2026年に43億3,000万米ドルであり、15.37%のCAGRで2031年までに88億5,000万米ドルに達する見込みであり、堅調な普及と支援的な政策を反映しています。

ベトナムのフィンテック市場においてリードするセグメントと最も急成長するセグメントはどれですか?

デジタル決済は2025年に71.73%のシェアでリードし、インシュアテックは組み込み型流通と政策支援を背景に2031年にかけてCAGR 31.28%で最も急成長しています。

規制はベトナムフィンテックの競争とイノベーションをどのように形成していますか?

政令第94号に基づくベトナム国家銀行(SBV)のサンドボックスがP2Pレンディング・信用スコアリング・オープンAPIの試験を支援し、生体認証KYCおよびデータ規則がセキュリティとデータフローを標準化しています。

ベトナムのフィンテックプロバイダーにとって最も重要な地域はどこですか?

ベトナム南部が活動の47.75%を占め、ベトナム北部は政策・イノベーションのハブであり、ベトナム中部はサンドボックスの勢いを背景に最も急成長する地域です。

現在ベトナムのフィンテックプロバイダーが直面する主な阻害要因は何ですか?

主な制約要因としては、断片化したKYC規則・農村部の金融リテラシーのギャップ・キャッシュバック主導の顧客獲得コスト・遅延を高めるクラウドアベイラビリティゾーンの不足が挙げられます。

最終更新日: