ヨーロッパ・インシュアテック市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

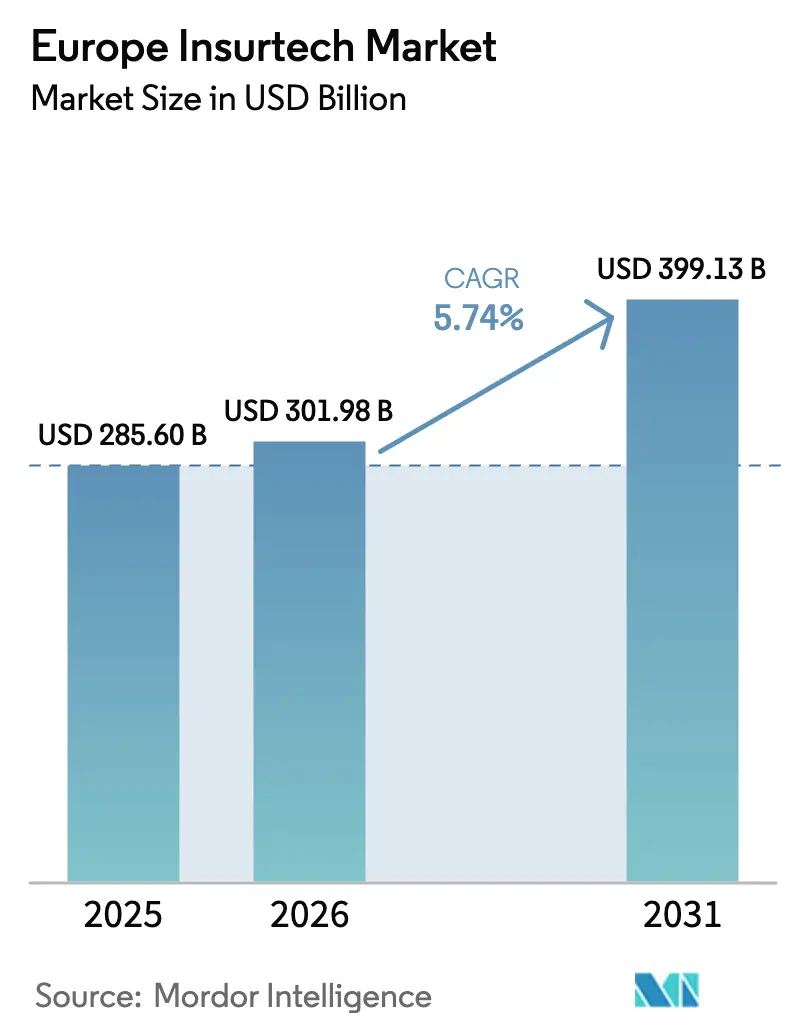

| 基準年の市場規模 (2025) | 285.60 十億米ドル |

| 市場規模 (2026) | 301.98 十億米ドル |

| 市場規模 (2031) | 399.13 十億米ドル |

| 成長率 (2026 - 2031) | 5.74% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ・インシュアテック市場分析

ヨーロッパ・インシュアテック市場規模は2025年に2,856.0億米ドルと評価され、2026年の3,019.8億米ドルから2031年には3,991.3億米ドルへと、予測期間(2026年〜2031年)においてCAGR 5.74%で成長すると推定されています。API対応オープン・インシュアランスへの移行、生成AIアンダーライティングの拡大、急速に成長する組み込み型流通モデルが上昇基調を強化しています。気候関連損失イベント、サイバーエクスポージャーの増大、および人口の急速な高齢化は、パラメトリック保険と長寿保険を通じて新たな保険料プールを開放しています。資金調達の流れはより選別的になっており、規律ある損害率と強固な規制コンプライアンスを示せる保険会社に資本が集中しています。EU AI法に基づくデータガバナンス義務が参入障壁を高めているため、高度なモデル検証ツールキットを持つ企業が優位に立ち、競合の激しさは中程度となっています。

レポートの主要な注目点

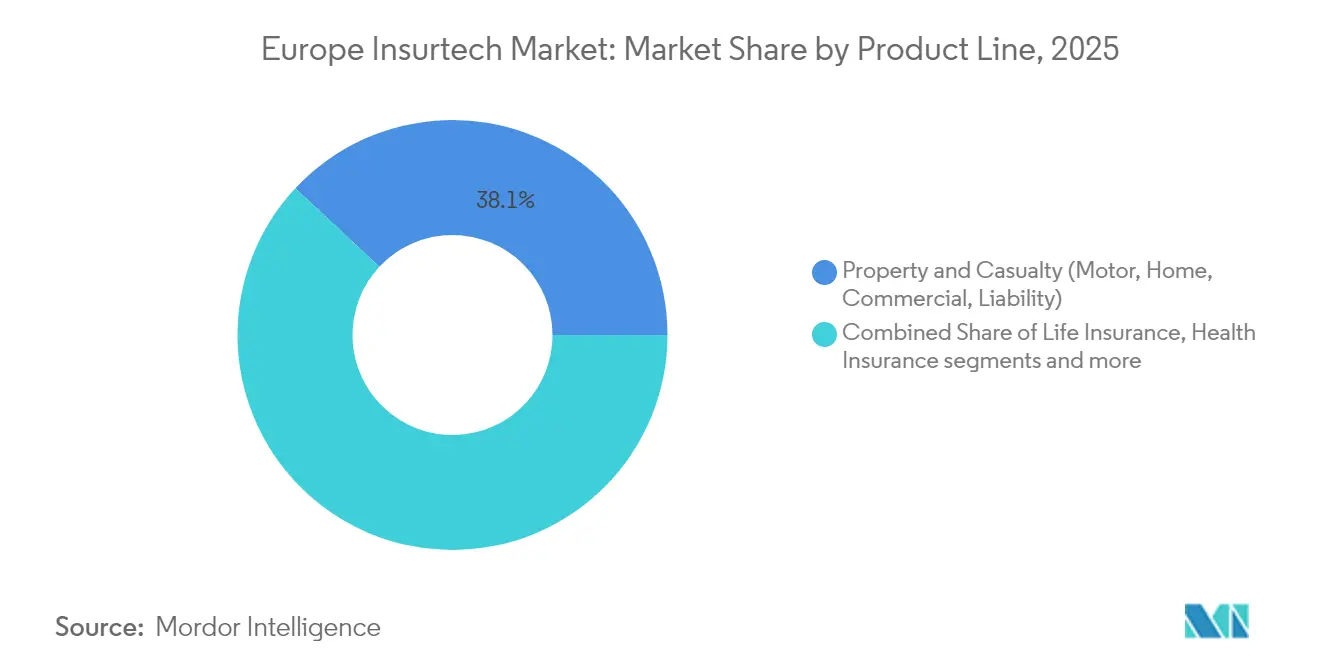

- 製品ライン別では、特殊ラインがCAGR 7.34%で拡大する一方、火災・損害保険は2025年のヨーロッパ・インシュアテック市場シェアの38.05%を占めました。

- 販売チャネル別では、代理店およびブローカーが2025年のヨーロッパ・インシュアテック市場規模の42.60%を占め、組み込み型保険プラットフォームはCAGR 6.28%で拡大すると予測されています。

- エンドユーザー別では、小売購入者が2025年の保険料の64.05%を生み出し、中小企業・商業需要はCAGR 6.65%で拡大しています。

- 地域別では、英国が2025年の保険料の17.12%を占め、スペインがCAGR 6.74%でトップの成長を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ・インシュアテック市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| デジタルファースト導入とオープン・インシュアランスAPI | +1.2% | 英国、オランダ、ドイツ、EU全域 | 中期(2〜4年) |

| eコマースおよびモビリティとの組み込み型保険 | +1.4% | DACH地域、英国、フランス | 短期(2年以内) |

| 生成AIアンダーライティングとクレーム自動化 | +1.1% | ロンドン、ミュンヘン、チューリッヒ | 中期(2〜4年) |

| 気候変動に伴うパラメトリック保険の拡大 | +1.3% | 地中海地域、アルプス地域、北ヨーロッパ | 短期(2年以内) |

| テレマティクスおよびIoTを活用した利用ベース保険 | +0.7% | イタリア、スペイン、北欧地域 | 中期(2〜4年) |

| API主導のバンカシュアランス・パートナーシップ | +0.6% | フランス、ベネルクス、中央ヨーロッパ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

デジタルファースト導入とオープン・インシュアランスAPI

パンデミックによるロックダウンがチャネル移行を加速させた結果、ヨーロッパの消費者は見積もり、契約締結、サービス、クレームに至るエンドツーエンドのデジタルジャーニーを期待するようになりました。2027年に施行されるEU金融データアクセス法は標準化されたAPIを義務付けており、これにより切り替えの摩擦が大幅に軽減され、あらゆるデバイスでの複数保険会社の比較が可能になります。したがって、既存企業はシェアを維持するために、顧客向けマイクロサービスへのITバジェットをより多く配分しています。英国およびオランダのフィンテック・サンドボックスは製品テストサイクルを短縮し、スタートアップがコアバンキングエコシステムに直接接続することを促進しています。オープン・インシュアランスが成熟するにつれ、価格の透明性が高まり、より細かいリスクスコアリングのために代替データセットを活用できる企業が報われることになります。

eコマースおよびモビリティとの組み込み型保険

ライドヘイリング、カーサブスクリプション、オンライン小売プラットフォームにおけるチェックアウト時に引き受けられる保険料は、2023年から2024年にかけて2倍以上に増加し、他のすべての流通形態を上回りました。QoverとAllianzはそれぞれ、電気自動車を購入する顧客向けに60秒以内で自動車保険をパッケージ化するホワイトラベルプログラムを拡大しました。コンテキスト型オファーはコンバージョンを向上させ、獲得コストを1保険契約あたり10ユーロ未満に抑え、比較サイトの平均を大幅に下回っています。規制サンドボックスは、保険販売指令が義務付ける適合性チェックを維持しつつ、迅速な概念実証の展開を可能にしています。eコマースパートナーは現在、組み込み型サイバー保険と保証保険をセットで要求しており、旅行・ガジェット分野を超えた組み込み型ユースケースを拡大しています。

生成AIアンダーライティングとクレーム自動化

大規模言語モデルが写真、センサーフィード、保険約款を分析することで、アンダーライターは数分で見積もりを発行し、タッチの少ないクレーム支払いをトリガーできます。Munich Reは、衛星データと気象データを生成AIの損害重大度予測モジュールに統合した後、損害調整費用が4%低下したと報告しています。EU AI法はアンダーライティング・エンジンを高リスクに分類しており、堅牢な監査証跡とモデルの説明可能性が求められます[1]欧州中央銀行、「金融安定性レビュー2024」、ecb.europa.eu。専任の検証チームを持つ企業はコンプライアンス上の優位性を獲得します。規模的に不利な状況でも競争力を維持するため、中小規模のMGAは長い承認サイクルや資本コストを避けるべく、事前検証済みのAIスタックをますますライセンス供与しています。

気候変動に伴うパラメトリック保険の拡大

2024年夏のヨーロッパにおける気象関連損失は過去最高に達し、長期にわたる査定ではなく独立したトリガーに基づくパラメトリック型商品への需要を押し上げました[2]マンハイム大学、「気候保険損失研究2024」、uni-mannheim.de。AXAは、気温しきい値を超えた場合に72時間以内に支払う熱波インデックス保険を開始しました。Descartes Underwritingは、リアルタイム気象データを提供するアグリテック・センサーを活用し、ブドウ園オーナー向けのマルチリスク契約を追加しました。巨大災害の発生頻度が上昇すると財産保険会社への規制資本要件が増大するため、パラメトリック・スペシャリストへのリスク移転が魅力的になります。衛星およびIoTの普及がトリガーの信頼性を強化し、企業による広範な採用への道を開いています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| EU加盟国間の分断された規制 | -0.8% | EU全域、特にDACH地域 | 長期(4年以上) |

| ベンチャーキャピタルの縮小とバリュエーション低下 | -0.6% | ロンドン、ベルリン、パリ | 中期(2〜4年) |

| データ不足、品質ギャップ、AIバイアスリスク | -0.5% | グローバル(ヨーロッパで最も厳しい審査) | 短期(2年以内) |

| インシュアテック・プラットフォームへのサイバーセキュリティ脅威の増大 | -0.4% | グローバル(英国およびフランスで高い発生率) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

EU加盟国間の分断された規制

インシュアテック企業は、EU、英国、EFTAにまたがる28の許認可制度と向き合わなければならず、それぞれ固有の資本バッファーと消費者保護の規定があります[3]BaFin、「ソルベンシーIIガイドライン2024」、bafin.de。ソルベンシーIIの国内法化は各国で異なり、パスポート化されたライセンスでも現地報告義務が免除されることはほとんどありません。ブレグジットにより、欧州向けに販売する英国拠点の企業のコンプライアンス負担が倍増し、多くの企業が二重の法人設立を余儀なくされました。EIOPAのハーモナイゼーションのロードマップは2030年まで続くため、欧州大陸への展開を目指すスタートアップにとって救済が遅れる状況です。大手既存企業は追加のガバナンスコストを償却できるため、リソースのギャップが広がり、競合の熱気が冷めています。

ベンチャーキャピタルの縮小とバリュエーション低下

ヨーロッパのインシュアテックへの投資は2021年から2023年の間に40%以上落ち込み、テクノロジーセクター全体の価格再評価のトレンドを反映しています。レイトステージのラウンドはより大幅な評価額の切り下げを経験し、Wefoxは2025年に2022年より低い1株あたり価格で資金を調達しました。投資家は現在、近い将来の収益性を要求し、デューデリジェンスの期間を延長し、清算優先権を挿入しています。シードファンディングは引き続き利用可能ですが、創業者は設立初日から規制ロードマップと堅固な再保険キャパシティを示す必要があります。この厳しい資金調達環境は、即時の保険料収入を持たないものの既存企業にサービスを提供している有望なアナリティクス・ベンダーを資金不足に陥らせるリスクがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品ライン別:特殊ラインがコア火災・損害保険を上回る

火災・損害保険は2025年の保険料の38.05%を占めましたが、特殊カテゴリーが最も速いCAGR 7.34%を享受しており、2031年までにヨーロッパ・インシュアテック市場規模に大きな金額を追加しています。先行者は外部テレメトリー、サプライチェーンデータ、ペット健康APIを活用して細かいリスクプールを形成し、コンバインドレシオを90%未満で提供しています。生命・健康保険の成長は、ドイツとフランスでeヘルス記録がアンダーライティングを加速させるなか、着実に維持されています。火災・損害保険の自動化は、単純な自動車・住宅の見積もりをデジタルファネルに流し込む一方、海上保険およびサイバー保険のアンダーライターはより高いマージンで複雑なエクスポージャーを処理しています。NIS2サイバーセキュリティ指令とペット飼育の増加が両方とも保険料拡大を促進し、分散化を高めています。

過去数年も同様のトレンドが見られます。2020年から2024年にかけて、クラウドネイティブ型価格算出エンジンの支援を受け、特殊保険料は絶対値で2倍以上に増加しました。例えばインシュアテックのフリート商品は、走行キロメートル使用量をリアルタイムで価格付けし、月次で安全運転行動にリベートを提供しています。特殊アンダーライターはまた、再保険サイドカーを活用してテールリスクを管理し、資本を圧迫することなくさらなる引受余力を可能にしています。総じてこれらの要因が、ヨーロッパ・インシュアテック市場のコア成長エンジンとして特殊ラインを維持しています。

注記: 各個別セグメントのシェアはレポート購入時に入手可能

販売チャネル別:組み込み型プラットフォームが増分シェアを獲得

代理店およびブローカーは2025年においても保険料の42.60%を占め、自動車フリートおよびミッドマーケットの法人ラインにおける強固な個人関係の価値を示しています。しかし、CAGR 6.28%と予測される組み込み型モデルが徐々にこの優位性を侵食し、ヨーロッパ・インシュアテック市場へのフローをさらに増やしていくでしょう。小売業者およびモビリティ・アプリ内でのチェックアウト統合は、10ユーロ未満の獲得コストと二桁のコンバージョン向上を実現しています。消費者直販ポータルも、価格比較サイトがポリシー選択を支援するロボアドバイザー層を追加するにつれてシェアを拡大しています。デジタルMGAは、APIエンドポイントを通じてホワイトラベルキャパシティを流通させ、コンプライアンスをプログラム的に管理しています。

ハイブリッドなアドバイザリー構造も台頭しています。ブローカーは比較エンジンからの見積もりデータを活用してシナリオガイダンスを提供しつつ、手数料を獲得し続けています。バンカシュアランスは、より厳格なクロスセル規制によりゆっくりと成長していますが、支店窓口ではなく銀行アプリでパーソナライズされたオファーを表示することで近代化しています。チャネル間の規制の同等性は、組み込み型プロバイダーが適合性と開示を維持しなければならないことを意味しており、これは自動化されたルールエンジンによって対応されています。長期的には、コストリーダーシップとシームレスなUXがシェアの集約を助け、ヨーロッパ・インシュアテック市場全体の価値を拡大させます。

エンドユーザー別:中小企業のデジタル普及が保障ギャップを縮小

小売購入者は2025年も64.05%と支配的な地位を維持しましたが、中小企業は2031年にかけてCAGR 6.65%で最も速くその割合を高めました。デジタルポータルにより起業家が数時間で賠償責任保険を締結でき、歴史的に低かった普及率を変革しています。Allianz Commercial Digitalのようなプラットフォームは、1回のチェックアウトジャーニーで専門職業人賠償保険とサイバー保険を価格付けし、保険料をキャッシュバックウォレットにクレジットしています。大企業の調達は複数の管轄にまたがる複雑なエクスポージャーを反映し、依然として個別対応でブローカー主導のままです。公共部門の事業体は気候適応支出を強化し、地方インフラ向けにパラメトリック洪水保険を調達しています。

中小企業の勢いは二つの構造的な力を反映しています。第一に、パンデミックによる事業中断が事業継続保険の認知度を高め、一方で会計パッケージへの組み込み型オファーが発見の摩擦を取り除きました。第二に、遅延支払い規制が貿易信用保険の需要を高め、これは従来大規模輸出企業向けの商品でした。デジタルオンボーディングがコスト効率を向上させ、より小規模な保険契約をより大きなスケールで収益性の高いものにしています。これらすべての要素が総合的に、ヨーロッパ・インシュアテック市場を拡大させ、飽和した個人向けラインからリスクを分散させています。

注記: 各個別セグメントのシェアはレポート購入時に入手可能

地域分析

英国は2025年のヨーロッパ・インシュアテック市場シェアの17.12%を維持し、長年にわたる規制サンドボックスとAI対応アンダーライティングツールのパイロット展開を加速させる深いベンチャーキャピタルプールによって支えられています。スペインは2031年にかけてCAGR 6.74%を記録すると予測されており、地中海の気候リスクがパラメトリック型気象保険への需要を高め、BBVAのようなデジタルバンキングの巨人がチェックアウト時にマイクロポリシーを組み込んでいます。絶対値では英国が依然としてヨーロッパのインシュアテック市場規模の最大シェアを占めていますが、イベリア半島、イタリア、フランスのプレーヤーが新たに収益化された気候・サイバーエクスポージャーを獲得するにつれ、そのギャップは毎年縮小しています。ロンドンのブレグジット後の報告義務の重複が一部の国境を越えた取引を遅らせていますが、保険会社はダブリンやルクセンブルクにEU拠点の子会社を設立することで摩擦を相殺しています。その結果、英国コアからの保険料流出は、大陸ハブで計上された再保険サイドカーを通じてブロックに再流入することが増えています。

ドイツとフランスは合わせて英国に匹敵する相当規模の保険料プールを有していますが、ドイツのBaFinは積極的な商品実験を抑制する追加のソルベンシーバッファーを要求しています。フランスは、PACTE改革がデジタルブローカーの許認可を簡素化し、ネオバンクアプリ内でのAPIベースの生命保険流通を可能にした後、勢いを増しました。イタリアはスペインの軌跡を追っており、年金ギャップへの認識と国家デジタル化補助金がモバイル健康保険と長寿保険を主流チャネルに押し込んでいます。ベネルクス市場は、オランダとベルギーの保険会社がオープン・インシュアランスAPIを早期に採用し、銀行が2分以内に保険をクロスセルできるようにしたため、一人当たりベースで優れたパフォーマンスを示しています。北欧諸国はより安定した一桁台の成長を示しており、普及率はすでに高いものの、利用ベースの自動車保険とスマートウォッチ連動の健康商品が依然として収益性の高いニッチを開拓しています。

中央・東ヨーロッパは、歴史的に低い保険密度とスマートフォンの急速な普及による流通コストの低下を考慮すると、最大のホワイトスペースを提供しています。インシュアテックMGAはポーランド、チェコ、バルト三国に保険をパスポート販売しつつ、現地の第三者管理者と提携して現地言語でのクレーム処理を行っています。消費者同意テンプレートのハーモナイゼーションに関するEIOPAの計画(2027年までに予定)は、実施後に新市場参入の期間を数ヶ月短縮できる可能性がありますが、国家主権に関する議論によりタイムラインは流動的なままです。東ヨーロッパの輸送回廊向けに充当された気候適応基金は、洪水および事業中断のパラメトリック保険の入札をすでに誘発しており、衛星アナリティクスを持つスペシャリストMGAを引き付けています。総合的に見ると、こうしたダイナミクスが地理的な保険料の多様性を広げ、従来の西ヨーロッパの主要市場への依存を低下させています。

競合状況

ヨーロッパのインシュアテック分野は中程度の分散が続いており、上位5社のアンダーライターが引受保険料の約35%を占め、ニッチスペシャリストや新興MGAがスケールを拡大する十分な余地が残っています。競合の差別化は現在、データエンジニアリングの高度さとAIガバナンスに集中しています。これは、近く施行されるEU AI法が監査証跡を義務付けており、小規模企業がその費用を負担に感じることが多いためです。その結果、テクノロジー先進の既存企業は説明可能性ツールキットを購入するか、レグテック・ベンダーと提携してコンプライアンスの警報を鳴らすことなくスピードを維持しています。組み込み型保険のオーケストレーターは、シングルAPI統合を活用して10ユーロ未満の獲得コストでマーチャント・パートナーシップを確保し、従来のブローカーへの圧力を高めています。一方、再保険会社はベンチャー部門を深化させ、ファカルタティブ価格算定を改善する気候リスクと長寿データセットへの早期アクセスを確保しています。

Wefoxは引き続きDACH市場全体でブローカー支援ソフトウェアをスケールし、Alanは遠隔医療とAI症状チェックをバンドルした汎ヨーロッパデジタル健康プランに注力しています。Lemonadeは、多くの支払いを1分未満で承認する行動経済学主導のクレームフローで運営される賃借人・家財保険でドイツに参入しました。Allianz、Munich Re、Swiss Reは、Tractableなどのコンピュータビジョン・パートナーに多額の投資を行い、自動車・財産の損害査定を自動化してクレームサイクルタイムを最大40%短縮しています。また複数の既存企業が、Descartes Underwritingのようなパラメトリック・スタートアップを支援して巨大災害エクスポージャーをヘッジし、迅速な支払いトリガーに対する企業需要の高まりに対応しています。こうしたコラボレーションは、レガシー保険会社がバランスシートの強さを提供し、テクノロジー企業がデータパイプラインと迅速なイテレーション文化を提供する、成長する共生関係を示しています。

2021年のブームの後、資金調達の規律が厳しくなり、レイトステージのラウンドは引受収益性への道筋が明確な場合にのみ成立し、投資家はAI監査の準備をデューデリジェンスの必須条件として主張しています。中規模の保険会社は現在、純粋なソフトウェアIPよりも実証された組み込み型パイプラインを提供するタックイン買収を追い求めており、投機的なテックベットよりも収益成長を優先する姿勢へのシフトを反映しています。同時に、複数国の規制パスポートを持つMGAは、フロンティングキャリア・パートナーシップを通じてより多くのバランスシートリスクを引き受け、2027〜2028年に予測されるIPOウィンドウに向けて企業価値を高めることを目指しています。サイバーセキュリティの対応力も競合の差別化要因となっており、企業はベンダーの侵害を懸念する法人顧客を安心させるためにゼロトラスト・アーキテクチャを宣伝しています。全体として、競争は純粋な顧客獲得速度からデータガバナンス、資本効率、国境を越えたコンプライアンスの総合的な習熟へとシフトしており、これらの要因がヨーロッパ・インシュアテック市場における長期的な勝者を決定する可能性があります。

ヨーロッパ・インシュアテック産業リーダー

Wefox

Alan

Zego

Lemonade

Getsafe

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:AlanはCoatue主導のシリーズDで1億7,300万ユーロを調達し、イタリアとスペインへの地理的拡大、および多言語症状チェッカーの開発に充当しました。このラウンドで同社の評価額は約30億ユーロとなり、従業員の株式買い戻しプログラムも含まれていました。

- 2025年2月:WefoxはシリーズDの延長で1億7,000万ユーロを調達し、調達資金の大部分をDACH市場でのアンダーライティングマージン改善につながるコアシステムのリファクタリングに充当しました。経営陣は、同グループが創業以来初めて月次収益性を達成したと報告しました。

- 2025年1月:Akur8はシリーズBで1億2,000万米ドルを調達し、欧州15社の保険会社全体で自動化価格算出スイートをスケールします。同社はEU AI法の監査要件を満たすためのAI説明可能性に特化したチューリッヒR&Dハブを開設する予定です。

- 2024年12月:Lemonadeはドイツで正式にサービスを開始し、同国の顧客識別標準VideoIdentと統合した賃借人・家財保険を提供しています。初期のKPI申告では、クレーム承認の中央値が30秒未満、NPSが70以上を示しています。

ヨーロッパ・インシュアテック市場レポートの調査範囲

インシュアテックとは、現在の保険事業モデルの効率性を向上させるための技術革新の活用を指します。デジタル化の進展により、保険業界のバリューチェーンの様々な参加者が技術革新へと向かっています。こうした急速な技術進歩が、インシュアテック市場の拡大をもたらしています。

ヨーロッパのインシュアテック市場はビジネスモデル別および地域別にセグメント化されています。ビジネスモデル別では、キャリア、イネーブラー、ディストリビューターにセグメント化できます。地域別では、英国、ドイツ、フランス、イタリア、スイス、スウェーデン、オランダ、その他の国々にセグメント化できます。本レポートはまた、市場規模、市場セグメント、産業トレンド、成長ドライバーを含むヨーロッパのインシュアテック市場の完全な背景分析を提供しています。上記セグメントの市場規模と予測は、価値(10億米ドル)で提供されます。

| 生命保険 |

| 健康保険 |

| 火災・損害保険(自動車、住宅、商業、賠償責任) |

| 特殊ライン(サイバー、ペット、海上、旅行) |

| 消費者直販(デジタル) |

| アグリゲーター・マーケットプレイス |

| デジタルブローカー・MGA |

| 組み込み型保険プラットフォーム |

| 従来の代理店・ブローカー(デジタル対応) |

| バンカシュアランス(デジタル対応) |

| その他のチャネル |

| 小売・個人 |

| 中小企業・商業 |

| 大企業・法人 |

| 政府・公共部門 |

| 英国 |

| ドイツ |

| フランス |

| スペイン |

| イタリア |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) |

| 北欧(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) |

| 欧州その他 |

| 製品ライン別(保険種類) | 生命保険 |

| 健康保険 | |

| 火災・損害保険(自動車、住宅、商業、賠償責任) | |

| 特殊ライン(サイバー、ペット、海上、旅行) | |

| 販売チャネル別 | 消費者直販(デジタル) |

| アグリゲーター・マーケットプレイス | |

| デジタルブローカー・MGA | |

| 組み込み型保険プラットフォーム | |

| 従来の代理店・ブローカー(デジタル対応) | |

| バンカシュアランス(デジタル対応) | |

| その他のチャネル | |

| エンドユーザー別 | 小売・個人 |

| 中小企業・商業 | |

| 大企業・法人 | |

| 政府・公共部門 | |

| 地域別 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 |

レポートで回答されている主要な質問

2031年のヨーロッパ・インシュアテック市場規模はどの程度になりますか?

3,991.3億米ドルに達すると予測されています。

最も急速に拡大している製品セグメントはどれですか?

サイバー、ペット、海上保険などの特殊ラインがCAGR 7.34%で成長しています。

組み込み型保険がマーチャントにとって魅力的な理由は何ですか?

チェックアウト時に保険を組み込み、獲得コストを10ユーロ未満に抑え、コンバージョン率を向上させます。

現在最大の保険料シェアを持つ国はどこですか?

英国が総引受保険料の17.12%でトップです。

保険データAPIを標準化する規制は何ですか?

2027年に発効するEU金融データアクセス・フレームワークがオープン・インシュアランス・インターフェースを義務付けます。

生成AIはアンダーライティングにどのような利益をもたらしますか?

数分で見積もり対応可能なリスクスコアを算出し、損害調整費用を数パーセントポイント削減します。

最終更新日: