ベトナム通信MNO市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

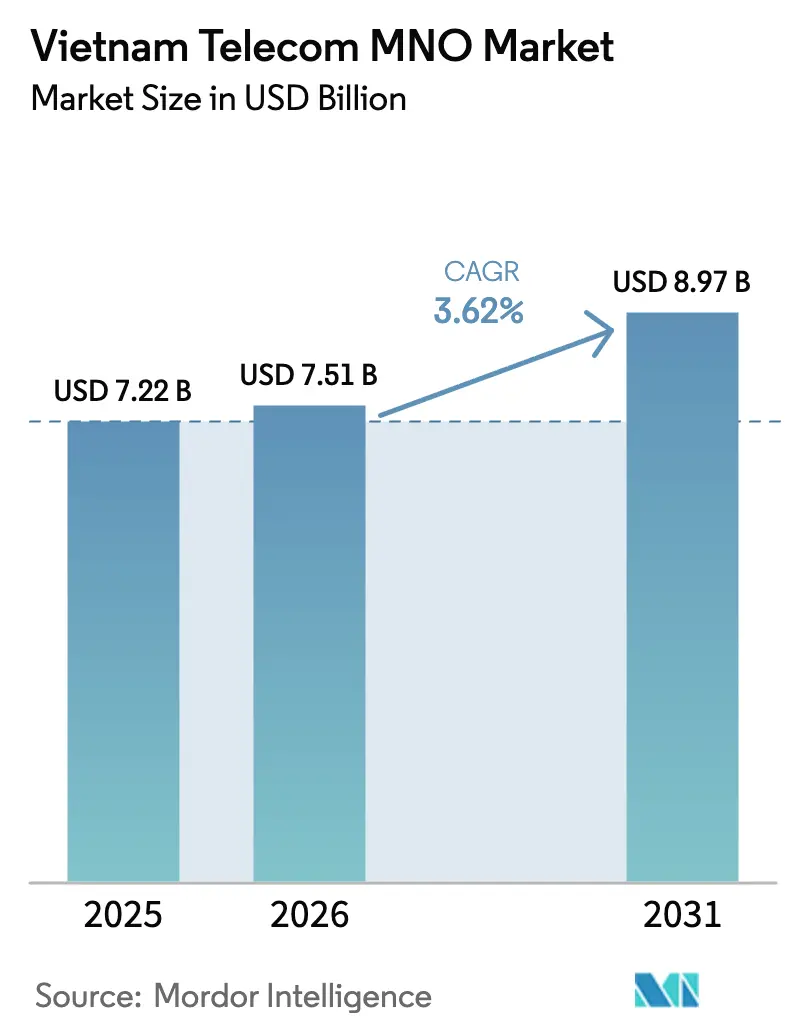

| 基準年の市場規模 (2025) | 7.22 十億米ドル |

| 市場規模 (2026) | 7.51 十億米ドル |

| 市場規模 (2031) | 8.97 十億米ドル |

| 成長率 (2026 - 2031) | 3.62% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるベトナム通信MNO市場分析

ベトナム通信MNO市場規模は2025年に72億2,000万ドルと評価され、2026年の75億1,000万ドルから2031年には89億7,000万ドルに達すると推定されており、予測期間(2026年~2031年)における年平均成長率は3.62%です。安定したトップライン成長の裏では根本的な転換が進んでいます。音声は減少する一方、モバイルブロードバンドはすでにサービス収益の約半分を占め、産業用IoTトラフィックはセクター平均を上回るペースで拡大しています。5Gインフラを補助する政府インセンティブと国家デジタルトランスフォーメーションプログラムが事業者のカバレッジ拡大を加速させていますが、同じ取り組みが競争を激化させており、小規模な通信事業者も農村地区でのネットワーク展開を正当化できるようになっています。無制限データパッケージにより加入者一人当たりの平均収益(ARPU)は3〜4ドルの範囲に抑えられているため、収益性を左右するのは価格決定力ではなくスケールの効率性です。同時に、新たなデータ主権規制によりエッジデータセンターの建設が義務付けられ、資本集約度は高まっていますが、低遅延接続やプライベート5Gスライスにおける企業向け機会も開かれています。

主要レポートのポイント

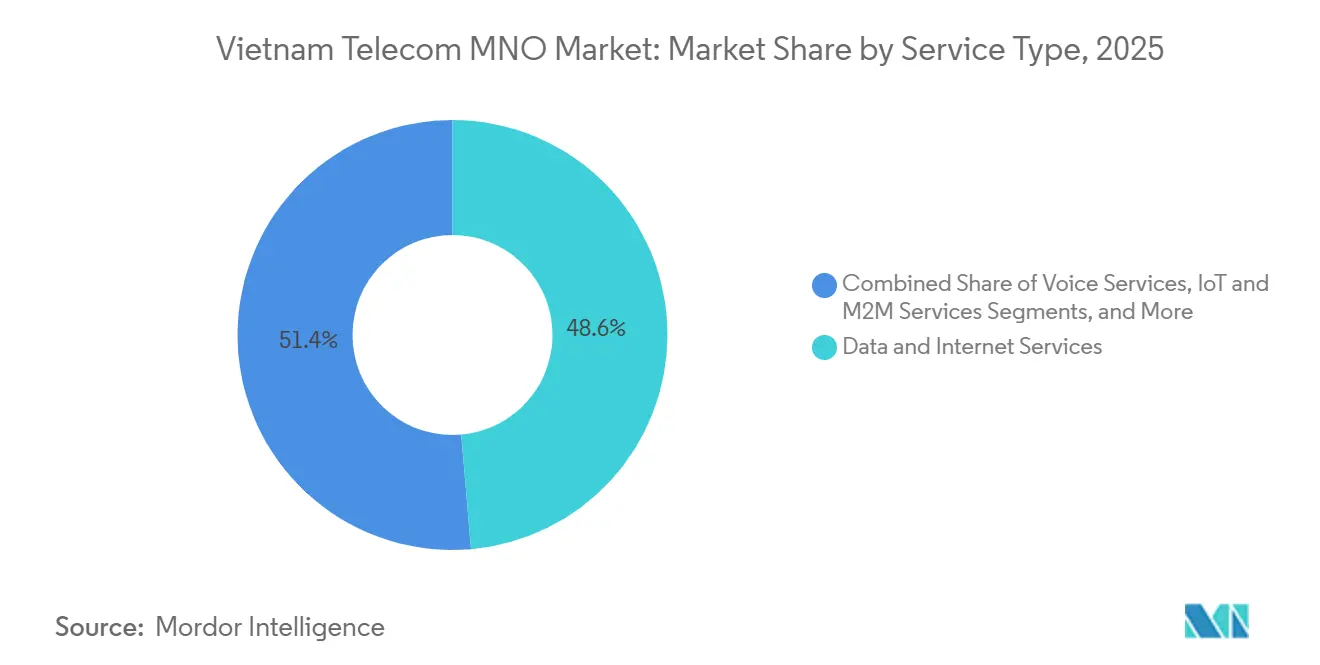

- サービスタイプ別では、データおよびインターネットサービスが2025年のベトナム通信MNO市場シェアの48.62%を占めてトップとなり、IoTおよびM2Mは2031年にかけて最も速い4.12%の年平均成長率を記録すると予測されています。

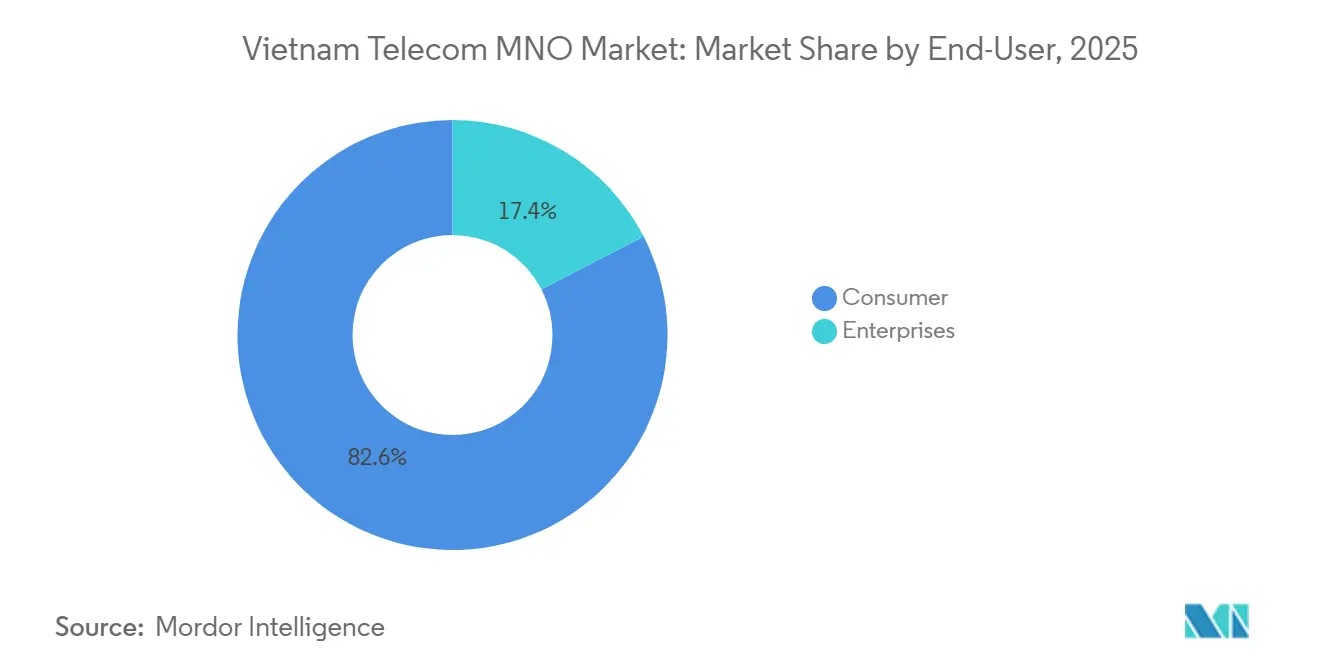

- エンドユーザー別では、消費者セグメントが2025年のベトナム通信MNO市場規模の82.57%を占め、企業セグメントは2031年に向けて4.37%の年平均成長率で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ベトナム通信MNO市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 4Gおよび5Gの急速な展開によるモバイルデータ需要の急増 | +1.2% | ハノイ、ホーチミン市、ダナン | 短期(2年以内) |

| 国家デジタルトランスフォーメーションプログラムによるブロードバンド普及の加速 | +0.9% | 全国の農村部および山岳地帯の省 | 中期(2〜4年) |

| スマートフォンの手頃な価格化によるデータ消費の増加 | +0.7% | 都市部およびメコンデルタ | 短期(2年以内) |

| 製造パークにおける政府支援の産業用IoT推進策 | +0.5% | バクニン、ハイフォン、ビンズオン、ドンナイ | 中期(2〜4年) |

| 越境電子商取引トラフィックによる物流回廊沿いのデータ需要の喚起 | +0.3% | 国境沿いの省および主要港 | 長期(4年以上) |

| オープンRANの試験運用による農村部のカバレッジコスト構造の削減 | +0.2% | 北部の遠隔地の省 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

4Gおよび5Gの急速な展開によるモバイルデータ需要の急増

事業者は2025年半ばまでに約11,000か所の5Gサイトを追加し、人口カバレッジを26%に引き上げ、中央ダウンロード速度を前年比で4倍にしました。[1]ベトナム情報通信省、「5Gネットワーク展開進捗状況 2025年7月」、mic.gov.vn Viettelだけで2025年初頭までに550万人以上の5Gユーザーを獲得し、12月までに1,000万人という目標を達成すれば、同社の加入者ベースにおける5G普及率は10%に近づきます。[2]Viettel Group、「2024年度年次財務報告書」、vietteltelecom.vn しかし、5ドル未満の無制限データプランが収益の比例的な増加を妨げているため、収益性は重量ユーザーを段階的なサービス品質バンドルへ移行させることにかかっています。決議193は、事業者が少なくとも20,000サイトを展開した場合に機器費用の15%を補助するものであり、事実上、業界全体を設備競争に縛り付け、減価償却費を押し上げています。[3]ベトナム政府ポータル、「5G展開補助金に関する決議193」、chinhphu.vn 最大の収益化余地は企業向けネットワークスライスにあり、保証された遅延は消費者向けマスマーケットでは実現できないプレミアム価格で販売されます。したがって、ベトナム通信MNO市場は依然としてスケール主導型であり、競争優位を決定するのは新規加入者獲得ではなく資本効率です。

国家デジタルトランスフォーメーションプログラムによるブロードバンド普及の加速

政策立案者は2025年末までに全世帯への光ファイバー普及を目指していますが、主に山岳地帯の約540万世帯はいまだ有線アクセスを欠いています。配管工事費用が1回線当たり300ドルを超える地域では、モバイルブロードバンドが実用的な代替手段として機能しており、2025年までに全トラフィックの半分をIPv6で運用するという政府の義務付けによって支援されています。事業者はこれに対応するためコアネットワークをアップグレードし、副次的にIoTエンドポイントのオンボーディングコストを低減しました。その結果、ベトナム通信MNO市場は第二の成長エンジンを獲得しています。光ファイバー対応の新規拠点はすべて信頼性の高いモバイルバックアップを必要とし、中小企業は光接続に投資する前に4Gまたは5Gの固定無線リンクを採用することが多いためです。企業向けブロードバンド普及率の向上は、クラウドERPやサプライチェーンツールへの需要に転換し、消費者向け価格競争の影響を受けない継続的なトラフィックを生み出します。

スマートフォンの手頃な価格化によるデータ消費の増加

2025年後半までにスマートフォン普及率は全国で84%に達し、5G対応端末の価格が200ドル未満に低下したことが後押ししました。出荷台数の3分の1以上を占める中国メーカーが、4Gが96%以上の村をカバーする農村地区で多くの初めてのデータユーザーを取り込みました。新規採用者はプリペイドプランに集中しており支出は最小限にとどまるため、収益の押し上げ効果は限定的ですが、端末割賦販売バンドルは有望な兆しを見せています。Viettelの24か月分割払いと12か月データコミットメントを組み合わせたプランは、より高いライフタイムバリューを確保し、プリペイドで通常見られる月次解約率2〜3%を下回る水準に抑えています。長期的には、スマートフォンの普及がモバイル決済、電子医療、精密農業アプリの潜在的な顧客基盤を拡大し、それぞれがエンゲージメントを深め、加入者一人当たりのメガバイト消費量を増加させ、ベトナム通信MNO市場におけるデータ中心の収益へのシフトを構造的に強化します。

製造パークにおける政府支援の産業用IoT推進策

15か所のパイロット生産パークでプライベート5Gの試験運用が行われており、初期の事例研究はすでに効率改善を実証しています。Viettelがある電子機器工場に提供したスライスは、リアルタイムのコンピュータビジョンを通じて不良率を18%削減しました。2025年までに5,000万件のセルラーIoT接続という国家目標は、年率25%を超える接続数の成長を意味しており、その大部分は多国籍サプライチェーンの可視性基準を満たす必要がある輸出志向型産業から生まれます。現時点では資本支出を正当化できる工場は一部に限られますが、先例は明確です。接続性とエッジコンピューティング、マネージドセキュリティを組み合わせたターンキーパッケージを設計できる事業者は、小規模なサブセグメントを高収益ビジネスに転換できます。こうしてベトナム通信MNO市場は、純粋な接続性から成果ベースの産業ソリューションへと転換し始めており、消費者ARPUの伸び悩みに対する戦略的なヘッジとなっています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 価格競争の激化によるARPUの圧縮 | -0.8% | 全国の都市市場 | 短期(2年以内) |

| 高額な周波数帯域費用と遅延する再割り当てサイクル | -0.5% | すべての免許事業者 | 中期(2〜4年) |

| 山岳地帯の省における光ファイバーバックホール展開の遅れ | -0.3% | 北部山岳地帯および中部高原 | 長期(4年以上) |

| データローカライゼーション規制草案によるエッジインフラ設備投資の増大 | -0.2% | 主要都市および工業地帯 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

価格競争の激化によるARPUの圧縮

2024年には5ドル未満の無制限4Gプランが業界標準となり、2025年半ばまでにポストペイドアカウントの5件に2件以上がこれらの料金プランに移行しました。Viettelは収益が拡大する中でもEBITDAマージンが低下しました。これは、より高密度なネットワークの運営コストがトップラインの伸びを上回ったためです。競合他社は加入者の解約を誘発することを恐れて値上げをためらっており、解約率は依然として月次で低い一桁台にとどまっていますが、いずれかの事業者が非公式な価格上限を破れば急上昇するでしょう。速度保証付きプレミアムティアの実験は普及率5%未満のニッチにとどまっており、差別化されたサービス品質戦略が浸透するには時間がかかることを示唆しています。したがって、ベトナム通信MNO市場は、事業者が顧客に確実な体験に対してより多くの対価を支払わせることができると証明するまで、ギガバイト当たり収益の圧縮にさらされ続けます。

高額な周波数帯域費用と遅延する再割り当てサイクル

2024年のミッドバンド電波のオークションは国家収入として約4億ドルをもたらしましたが、一括払いの義務がネットワーク高密度化に充てられるはずだった資金を枯渇させました。Viettelの追加低帯域ライセンスは3年以内に50%の地理的カバレッジを義務付けており、900MHzおよび1800MHz帯の再割り当てが2027年にずれ込んだため、事業者はレガシーの2Gおよび3Gインフラを維持しながら資本支出を加速させなければなりません。並行ネットワークの運用は、クリーンシートの5G展開と比較して運営費を推定15〜20%押し上げます。2023年電気通信法に組み込まれた規制上の裁量は、将来のスケジュールが流動的なままであることを意味し、ベトナム通信MNO市場全体にわたる複数年の財務計画を複雑にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:データとIoTが収益ミックスの進化を牽引

データおよびインターネットサービスは2025年収益の48.62%を占め、ベトナム通信MNO市場においてモバイルブロードバンドが音声に代わって主要な収益源となったことを裏付けています。利用分数は同年に約8%減少し、消費者がOTT通話ツールへ移行していることを反映しています。メッセージング収益は全体の3%未満に低下し、OTTビデオおよびペイTVプラットフォームはコンテンツ権利が購読料の最大半分を吸収するため、実質的な利益センターではなく差別化のレバーとなっています。専用インターネットアクセスからSD-WANまでの企業向け接続形態は、ベトナムに地域サプライチェーンを置く多国籍企業に支えられ、現在中一桁台の成長率で拡大しています。こうした状況の中、産業用IoT接続はまだ小さなシェアにとどまっていますが、2031年にかけて4.12%の年平均成長率で拡大し、ベトナム通信MNO市場全体の軌跡を大きく上回っています。

長期的な機会は、ネットワーク容量をプラットフォームビジネスに転換することにあります。事業者は2025年までに全国規模のNB-IoTカバレッジを構築し、すでに200万台のスマートメーターを接続しており、公益事業や物流向けのテンプレートを実証しています。ローミング収益はパンデミックの障壁が消えた2024年に海外旅行者数の回復から恩恵を受け、二桁成長を記録しました。将来の成長余地は、接続性とエッジコンピューティングをバンドルすることにあり、単純なメガバイト販売をマネージドサービスへと転換します。消費者向け音声とSMSがさらに減少する中、ベトナム通信MNO市場の持続的なトップライン成長は、データとIoTを基盤とした多様なサービススタックに依存することになります。

エンドユーザー別:企業セグメントの成長が消費者の飽和を補完

消費者セグメントは人口全体で137%のモバイル普及率を背景に、2025年収益の82.57%を占めました。しかし、潜在的な加入者のほぼ全員がすでにSIMを所有しており、激しい価格競争がARPUを3〜4ドルに抑えているため、増分成長は限定的です。事業者は端末割賦販売バンドルやモバイルマネーで家庭を取り込もうとしていますが、手数料に対する規制上の上限がこれらの製品が生み出せるマージンを制限しています。一方、ベトナム通信MNO市場の企業セグメントは4.37%の年平均成長率で成長しており、年間契約額が50,000ドルを超えるスマートファクトリー向け5Gスライスが牽引しています。電子機器、自動車部品、繊維向けのプライベートネットワークはサービスレベル保証を提供し、プレミアム価格を正当化することで、事業者を消費者側の値引き競争から守っています。

登録企業の10社に9社以上を占める中小企業は、いまだ十分に対応されていません。ブロードバンド、クラウドストレージ、基本的なサイバーセキュリティを予測可能な月額プランにパッケージ化することで、規模は大きいが分散した収益プールを開拓できる可能性があります。Viettelの専任B2B部門とVNPTの企業向け再編は、いずれもその未解決の需要を取り込むことを目指しています。長期的には、法人アカウントの相対的な成長が収益ミックスをマスマーケットの音声・データから徐々に移行させるでしょう。その結果、ベトナム通信MNO市場での競争力の維持は、プリペイド消費者と要求の高い産業ユーザーの両方にサービスを提供するデュアルの市場開拓モデルを習得することにかかっています。

地域分析

都市部のハブがベトナム通信MNO市場を支配しており、ハノイ、ホーチミン市、ダナンは国民の4分の1しか居住していないにもかかわらず、2025年までにモバイルサービス収益の45%を生み出しています。これらの都市ではスマートフォン普及率が95%を超え、Viettelは2025年半ばまでに各区で80%の5Gカバレッジを達成しました。5ドル未満の無制限プランが大量のデータ消費に寄与していますが、高密度ネットワークの高い運営コストが、事業者が加入者をプレミアム速度ティアへ誘導しない限りマージンを圧縮します。

メコンデルタは異なるプロファイルを示しています。アンザンやカントーにわたる50,000台以上の土壌・灌漑センサーなどの農業IoT展開がデータトラフィックを押し上げており、同地域のARPUは3ドル未満にとどまっています。[4]ベトナム農業農村開発省、「スマート農業IoT展開 2025年」、mard.gov.vn 越境貿易は北部国境沿いの省と港湾地区で最も重要です。ランソンでは2024年に貿易業者がリアルタイムの物流追跡を採用したことでモバイルデータが35%急増し、ハイフォンのコンテナターミナルはクレーン自動化にプライベートLTEを活用しています。[5]ベトナム税関、「越境電子商取引データトラフィック 2024年」、customs.gov.vn これらの特化したユースケースは高付加価値トラフィックの集積地を生み出し、農村消費者の低い購買力を部分的に相殺しています。

山岳地帯と中部高原はカバレッジの遅れが目立ちます。険しい地形により2024年末時点で761の村がモバイルサービスを受けられず、ザライやダクラクの一部では光ファイバーバックホールが集落の60%にしか届いていません。政府補助金とオープンRANのパイロット事業が農村部の無線コストを約3分の1削減することを目指していますが、商業的な損益分岐点は電力・保守費用のさらなる削減にかかっています。それまでは、市場の需要ではなくユニバーサルサービス義務が追加の鉄塔建設を促すことになり、これらの地域における投資収益率はベトナム通信MNO市場の全国平均を下回ります。

競争環境

ベトナム通信MNO市場はViettel、VNPTおよびMobiFoneが主導する集中的な寡占市場であり、3社合計で加入者の94%以上を占めています。Viettelの56%のシェアは、資本調達力、垂直統合、農村部4Gにおける先行者優位から生まれています。同グループは一部のネットワーク機器を自社製造し、タワー資産を運営し、10か国でモバイル事業を展開しており、国内競合他社が太刀打ちできない規模の経済を実現しています。VNPTは固定回線の基盤を活用して企業向けに光ファイバーとモバイルをバンドルし、MobiFoneはプレミアムな都市部のニッチに自社を位置付け、ポストペイドユーザーを囲い込むために端末割賦販売に投資しています。

小規模な挑戦者であるVietnamobileとGmobileは合計で6%未満のシェアしか持っていません。Vietnamobileは価格に敏感なプリペイド顧客に注力し、Gmobileはブランドの差別化を確立するのに苦労しています。5Gの参入障壁を下げる規制政策はこれらの小規模事業者の成長を可能にするかもしれませんが、周波数帯域費用とデータローカライゼーション規制は依然として財務的な体力を必要とします。その結果、規模が依然として決定的な要因となっています。

戦略的な差別化はテクノロジーへとシフトしています。ViettelのSamsungおよびNECとのオープンRANの試験運用は農村部のサイトコストを30%削減することを約束しています。MobiFoneが2025年11月にダナンで商業展開したクラウドネイティブRANは、基地局当たりの設備投資を28%削減しました。データ保護令に準拠したエッジデータセンターは、特に機密情報の国内保管を必要とする多国籍企業の契約獲得において事業者に優位性をもたらします。衛星バックホールのパイロット事業はさらに、将来の競争が地上ネットワークを超えて拡大することを示しており、ベトナム通信MNO市場におけるリーダーシップの資本集約的な性質を強調しています。

ベトナム通信MNO業界のリーダー企業

Viettel Group

Vinaphone

Mobifone Corporation

Vietnamobile

Gmobile

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Viettel Groupは2026年に15,000か所の追加5Gサイトを展開するために10億ドルを投じることを表明し、年間企業収益が2億ドルを超える可能性のある工業団地を優先しました。

- 2025年12月:VNPTはFPT Telecomの企業部門の30%株式を8兆ベトナムドン(3億2,000万ドル)で取得する契約を締結し、規制当局の承認を条件に5,000件の法人アカウントを追加します。

- 2025年4月:政令88/2025号は、年末までに20,000か所の5G基地局を展開する事業者に対して機器費用の15%補助を提供しました。

- 2025年11月:MobiFoneはダナンでベトナム初のオープンRANネットワークを商業展開し、150か所のクラウドネイティブサイトを設置して拠点当たりの設備投資を28%削減しました。

- 2025年10月:Viettel Globalは2024年の収益が前年比25%増の14億ドルに達したと報告し、2025〜2026年の海外事業における5G構築に5億ドルを充当することを表明しました。

ベトナム通信MNO市場レポートの調査範囲

テレコムまたは電気通信とは、電磁的手段による情報の長距離伝送のことです。

ベトナム通信市場は、固定ネットワーク、モバイルネットワーク、通信タワーなどの接続性に基づく詳細なトレンド分析を含んでいます。通信サービスは、音声サービス(有線および無線)、データおよびメッセージングサービス、OTTおよびペイTVサービスに分類されます。5Gへの需要増加を含むいくつかの要因が通信サービスの普及を促進すると見込まれています。

ベトナム通信MNO市場レポートは、サービスタイプ(音声サービス、データおよびインターネットサービス、メッセージングサービス、IoTおよびM2Mサービス、OTTおよびペイTVサービス、その他のサービス(付加価値サービス、ローミングおよび国際サービス、企業・卸売サービス、その他のサービスタイプ))、エンドユーザー(企業、消費者)、および地域別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| 音声サービス |

| データおよびインターネットサービス |

| メッセージングサービス |

| IoTおよびM2Mサービス |

| OTTおよびペイTVサービス |

| その他のサービス(付加価値サービス、ローミングおよび国際サービス、企業・卸売サービスなど) |

| 企業 |

| 消費者 |

| サービスタイプ | 音声サービス |

| データおよびインターネットサービス | |

| メッセージングサービス | |

| IoTおよびM2Mサービス | |

| OTTおよびペイTVサービス | |

| その他のサービス(付加価値サービス、ローミングおよび国際サービス、企業・卸売サービスなど) | |

| エンドユーザー | 企業 |

| 消費者 |

レポートで回答される主要な質問

2031年までのベトナム通信MNO市場の予測金額は?

2026年から2031年にかけて3.62%の年平均成長率を背景に、89億7,000万ドルに達すると予測されています。

現在収益をリードしているサービスタイプは何ですか?

データおよびインターネットサービスが2025年収益の48.62%を占め、他のすべてのカテゴリーを上回っています。

企業セグメントはどのくらいの速さで成長していますか?

企業アカウントはプライベート5GネットワークおよびIoT需要に牽引され、2031年に向けて4.37%の年平均成長率で拡大しています。

ベトナムのモバイル市場で最大の事業者はどこですか?

Viettel Groupは2025年にモバイル加入者の約56%を保有しており、ベトナム郵政電気通信グループおよびMobiFoneを大きく引き離しています。

事業者がエッジデータセンターに投資する理由は何ですか?

データローカライゼーション規制により機密情報の国内保管が義務付けられているため、事業者は企業のコンプライアンスニーズに対応するためにエッジ施設を建設しています。

農村部のネットワークコストを削減しているテクノロジーは何ですか?

オープンRANの試験運用はサイトレベルの設備投資を最大30%削減することを示しており、遠隔地のカバレッジをより経済的にしています。

最終更新日: