英国インシュアテック市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

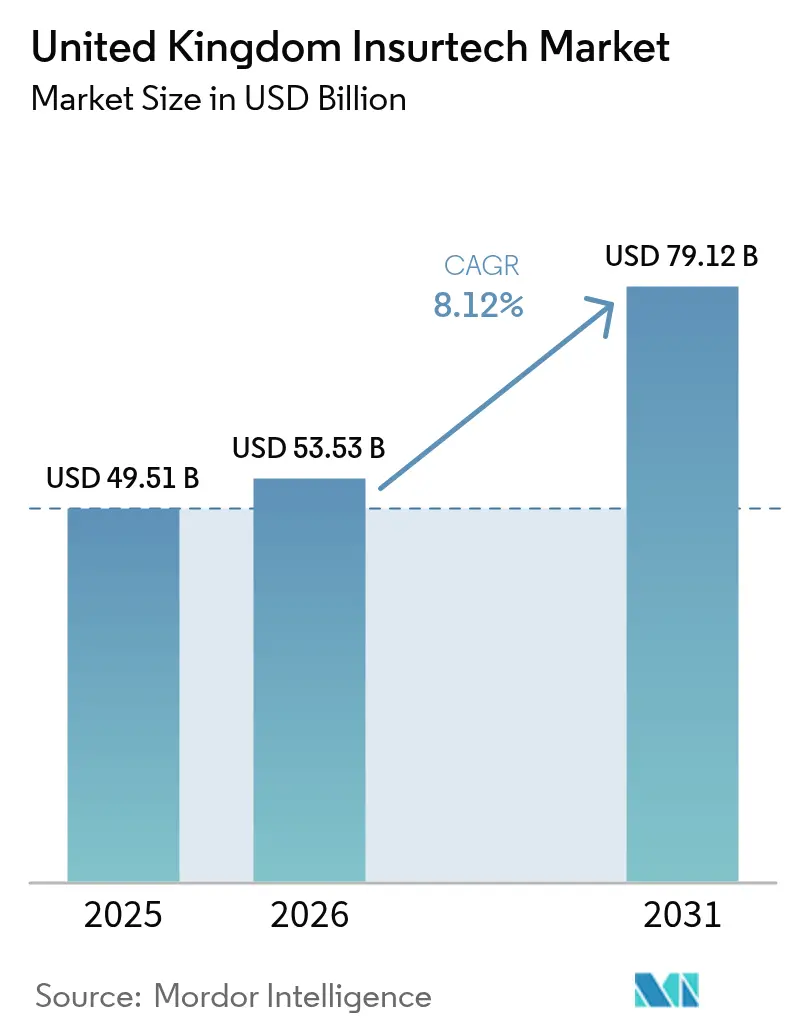

| 基準年の市場規模 (2025) | 49.51 十億米ドル |

| 市場規模 (2026) | 53.53 十億米ドル |

| 市場規模 (2031) | 79.12 十億米ドル |

| 成長率 (2026 - 2031) | 8.12% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国インシュアテック市場分析

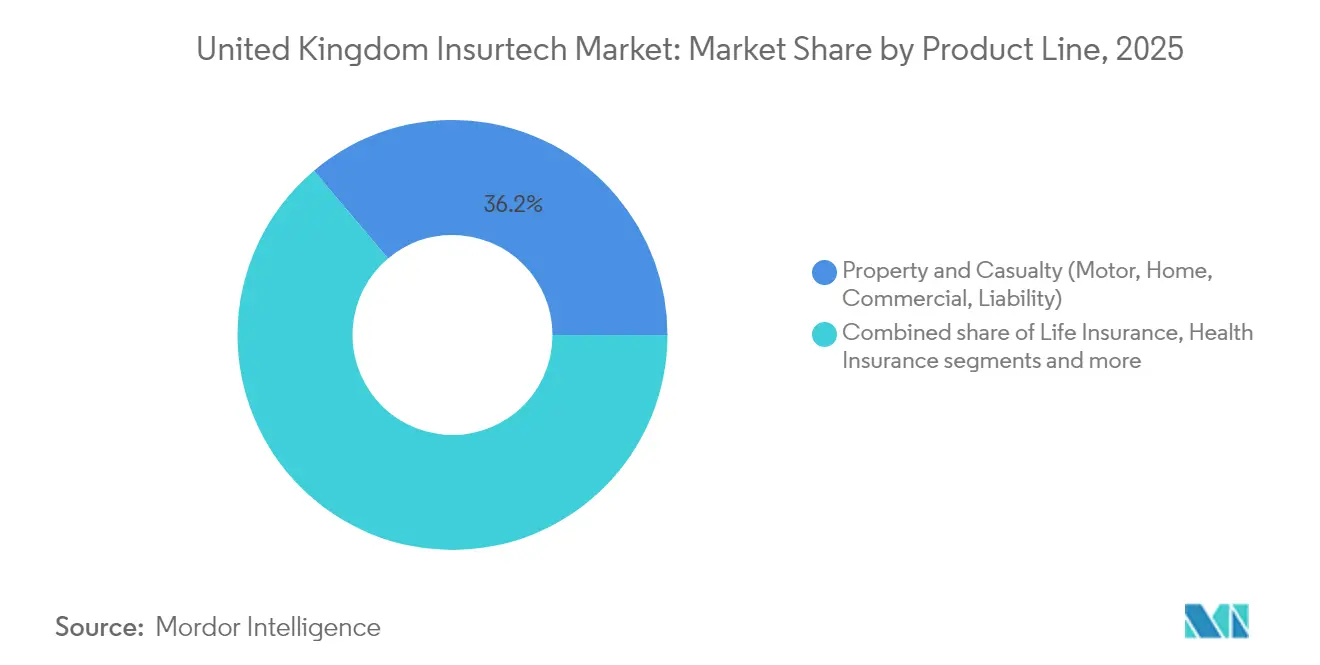

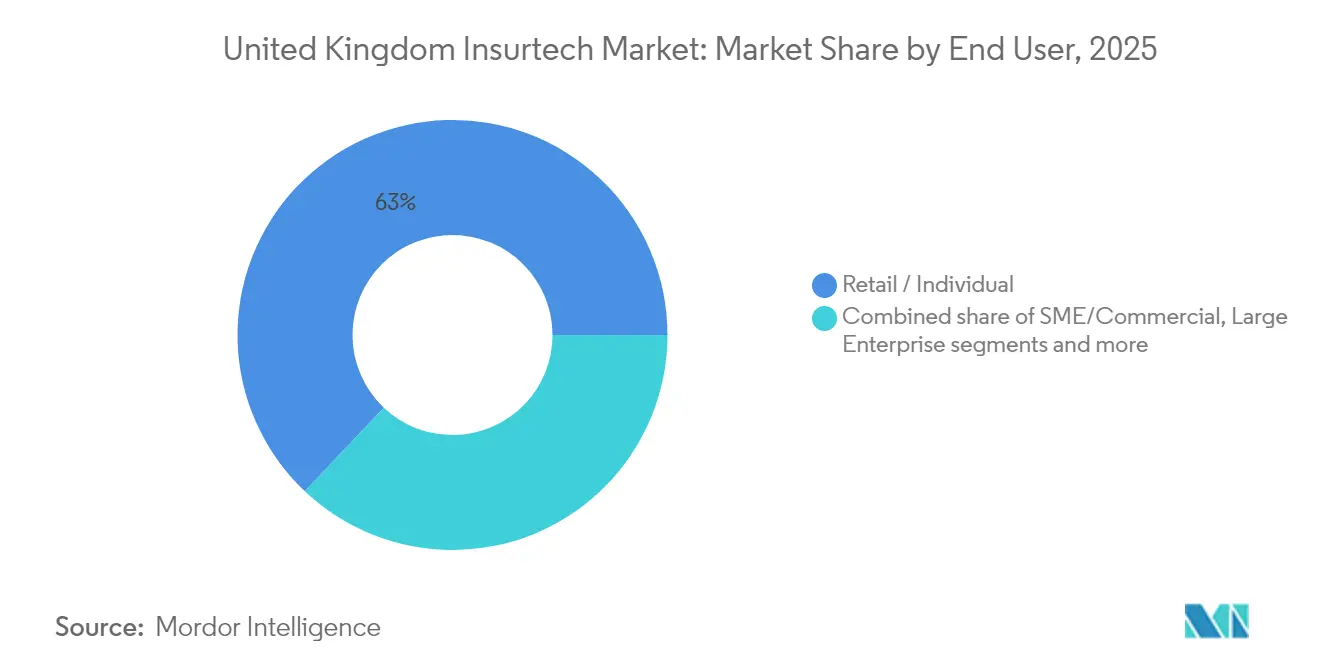

2026年の英国インシュアテック市場規模は530億5,300万米ドルと推定され、2025年の490億1,000万米ドルから成長しており、2031年の予測値は791億2,000万米ドルで、2026年〜2031年にかけて年平均成長率8.12%で成長しています。ロンドンにおけるユニコーン企業の集積は引き続き資本と人材を引き付けており、金融行動監督機構(FCA)のコンシューマー・デューティ(消費者義務)フレームワークは、保険会社・既存事業者・スタートアップを問わず、測定可能な顧客利益を証明することを義務付けています。ロイズでは、小規模なシンジケートが長年の主要プレイヤーから保険料を獲得しており、料率主導型から数量主導型の拡大へのシフトを示しています。火災・損害保険(P&C)は2024年の保険料の36.7%を占め、最大の商品ラインであり続けていますが、スペシャルティ・ラインはサイバーリスクおよび気候変動リスクによって最も急速に拡大しています。代理店・ブローカーが依然として46.7%のシェアを維持している一方で、エンベデッド・インシュアランス(組み込み型保険)プラットフォームは年平均成長率13.45%で他のすべてのチャネルを上回る成長を見せており、市場がAPI主導の目に見えない保険へとシフトしていることを裏付けています。

主要レポートのポイント

- 商品ライン別では、P&Cが2025年の英国インシュアテック市場シェアの36.15%を占めており、スペシャルティ・ラインは2031年にかけて年平均成長率12.05%で拡大しています。

- 流通チャネル別では、代理店・ブローカーが2025年の英国インシュアテック市場シェアの46.05%を保持しており、エンベデッド・プラットフォームは年平均成長率12.88%で拡大しています。

- エンドユーザー別では、小売・個人顧客が2025年の英国インシュアテック市場規模の62.95%を占めており、中小企業・商業需要は年平均成長率10.12%で増加しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

英国インシュアテック市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | 年平均成長率予測への(概算)%影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 走行距離連動型自動車保険の普及拡大 | +1.8% | 英国全域、都市部に集中 | 中期(2〜4年) |

| オープンバンキング方式の「オープン・インシュアランス」規制の加速 | +1.5% | 英国全国、EUへの規制波及 | 長期(4年以上) |

| インフレ圧縮下における既存保険会社のコスト削減命令 | +1.2% | 英国全国、特にティア1保険会社に影響 | 短期(2年以内) |

| AI主導のクレーム自動化スタートアップの急増 | +1.0% | 英国全域、ロンドンのテックハブ集中 | 中期(2〜4年) |

| エンベデッド流通による中小企業サイバーリスク補償の未開拓 | +0.8% | 英国全国、マンチェスターおよびバーミンガムの成長 | 中期(2〜4年) |

| 英国農業向けの気候連動型パラメトリック商品 | +0.4% | 英国地方部、スコットランドおよびウェールズに注目 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

走行距離連動型自動車保険の普及拡大

2024年に自動車保険料が平均777英ポンドへと17%下落する一方、保険金支払額は117億1,000万英ポンドに膨らみ、テレマティクス普及を後押しするマージン圧力が生じています[1]RSM UK、「英国の自動車保険金支払が過去最高を記録」、rsmuk.com 。このシフトは特に17〜18歳のドライバーの間で顕著であり、低リスク行動により保険料が23%削減されるという恩恵を受けており、従来の人口統計に基づいた価格設定モデルに対する課題を提示しています。2,000万人以上の保険契約者に影響を与えるFCAによる保険料ファイナンスの見直しは、データに基づく公正価値の価格設定の必要性をさらに浮き彫りにし、保険会社に対応を迫る緊急性を高めています。こうした動向に対応するために、保険会社はIoTデバイス、高度な分析スタック、スケーラブルなクラウドソリューションへの投資を増やし、業務効率と価格設定精度を向上させています。アジャイルなインシュアテック企業はこうした進歩を活用して早期の市場シェア獲得を目指している一方、既存の大手企業はレガシーシステムと技術的負債に関連する課題に直面しています。その結果、リアルタイムデータとパーソナライズされた価格設定に依存する走行距離連動型保険商品が、重要な収益性のレバーとなっています。このトレンドは英国のインシュアテック市場を再編し、変化する消費者の期待と規制要件を満たすべく保険会社が競うことでイノベーションと競争を促進しています。

オープン・インシュアランス規制の加速

2026年までに、合同規制監督委員会はオープン・インシュアランスのレール(基盤)の実運用開始を目指しており、フレームワークの試験・精緻化に向けたパイロット措置がすでに進行中です。これらのレールは標準APIを活用してシームレスなサードパーティデータアクセスを促進し、消費者の乗り換えコストを大幅に削減するとともに、競争の激しい環境においてAPIネイティブ企業が躍進する機会を創出します。2024年から施行されたコンシューマー・デューティは、特にクローズド商品において、単なるプロセスコンプライアンスを超えて、顧客にとって真に測定可能な成果を示すことを保険会社に義務付けています。この規制への初期対応として、価値を高めたGAP保険の導入や、顧客理解を促進するためのより明確で透明性の高い助言開示の提供が行われています。エンベデッド・プラットフォームはこうした変化を活用するのに適した立場にあり、そのアーキテクチャがリアルタイムデータ共有、相互運用性、オープンスタンダードへの準拠を本質的にサポートするよう設計されており、進化する保険エコシステムに自然に適合しています。

インフレ圧縮下における既存保険会社のコスト削減命令

記録的な保険金支払いと保険料低下に苦しむ英国のプレイヤーは、収益性を維持するために構造的なコスト削減策にますます頼るようになっています。2023年には、55%以上の保険会社がコアシステムのアップグレードに着手し、業務上の非効率に対処するために自動化、クラウド移行、サイバーセキュリティ強化を優先しました。AI主導のクレームトリアージとシームレスなストレート・スルー・プロセッシングが主要なソリューションとして台頭しており、業務コストの即時軽減と顧客体験の向上を実現しています。保険会社はコストがかかり業務を混乱させるシステム刷新を行うのではなく、戦略的パートナーシップを選択しています。こうした協業により、既存業務への影響を最小限に抑えつつ、高度な分析やフラウド(詐欺)検知ツールなどの専門的な機能を統合することができます。B2Bインシュアテックサプライヤーにとって、このシフトは需要の急増を生み出しており、企業が競争の激しい市場において測定可能なコスト削減と業務改善をもたらすソリューションを求めているためです。

AI主導のクレーム自動化スタートアップの急増

Qantevは3,120万米ドルの調達に成功し、12か国にわたってプラットフォームを拡大する野心を持っています[2]Qantev、「QantevがAIクレームのスケールアップに向けて3,000万ユーロを調達」、qantev.com 。この資金調達により、Qantevは技術的能力を強化し、健康保険・生命保険においてAIベースのソリューションに対する高まる需要を満たすべく事業を拡大することが可能となります。一方、英国発のSprout.aiは2,020万英ポンドの資金調達を達成し、2030年までに世界10億人の保険契約者への到達を目指しています。同社はこの投資を活用してAIアルゴリズムを改良し、世界中の保険契約者の進化するニーズに対応するため市場リーチを拡大する計画です。欧州保険・企業年金監督機構(EIOPA)のデータは重要な機会を浮き彫りにしており、欧州の非生命保険会社の半数のみ、そして生命保険会社のわずか24%のみがAIの力を活用しているという現状があります。この低活用率は、保険市場における成長とイノベーションの可能性を示しています。自動化のメリットは明らかであり、クレーム処理時間が最大80%短縮され、フラウド(詐欺)検知精度が顕著に向上しています。英国の消費者のうち保険会社を信頼しているのは4分の1に過ぎないという状況において、シームレスなAI主導のクレーム体験への推進が重要な差別化要因として浮上しており、保険会社が消費者の信頼を再構築し顧客満足度を向上させる機会を提供しています。

制約要因影響分析*

| 制約要因 | 年平均成長率予測への(概算)%影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 英国GDPR乖離後のデータプライバシーコンプライアンスコスト | -1.2% | 英国全国、クロスボーダー事業に影響 | 中期(2〜4年) |

| ティア1保険会社における根強いレガシーコア統合の障壁 | -0.9% | 英国全国、ロンドン金融地区に集中 | 長期(4年以上) |

| シリーズB以降のインシュアテックへの資本不足をもたらす投資家の撤退 | -0.8% | 英国全国、ロンドンのテックエコシステムに注目 | 短期(2年以内) |

| 革新的な引受能力を制限する再保険会社の保持額の上昇 | -0.5% | 英国全国、ロイズ市場の集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

英国GDPR乖離後のデータプライバシーコンプライアンスコスト

クロスボーダー事業は、英国とEUの規制フレームワーク間の微妙な違いによる課題に直面しており、二重のコンプライアンスが必要とされます。小規模なインシュアテック企業は、両管轄区域がアルゴリズムの透明性要件を厳格に施行しているため、不釣り合いに高い法務・監査コストに直面しています。デジタル・オペレーショナル・レジリエンス法(DORA)の施行は追加のサイバーセキュリティ義務を課し、特にクラウドサービスプロバイダーの監督を強化しています。英国とEUの間における情報コミッショナー事務所(ICO)の執行とペナルティのタイミングと構造の違いは、企業の戦略的計画をさらに複雑にしています。その結果、多くのスタートアップはEUへの拡大前に英国市場でのスケールアップを優先しており、短期的な対応可能市場は限定されますが、財務リソースと業務能力の温存に役立っています。

ティア1保険会社における根強いレガシーコア統合の障壁

数十年前のビジネスロジックで稼働するメインフレームの近代化は、重大な財務的課題をもたらします。ボストン コンサルティング グループは、集中型、連邦型、ハイブリッド型という3つの戦略的アプローチを概説しており、それぞれが大規模な計画を要し、複数の予算サイクルにまたがります。デロイトの調査によると、近代化イニシアチブを完了した生命保険会社は少数に過ぎず、大規模な組織ほどわずかに速い進捗を示しています。業務中断への懸念から、多くの企業はシステム統合に夜間バッチ転送を利用し続けており、リアルタイムコラボレーション目標の実現を制限しています。近代化のバックログが続く中、高度なインシュアテックソリューションの普及はその完全な可能性に及ばない状況が続いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

商品ライン別:P&C優位性の中でスペシャルティ・ラインがイノベーションを牽引

P&Cは2025年の保険料の36.15%を占め、自動車・住宅保険が義務付けられているか広く購入されていることから英国インシュアテック市場の基盤となっています。しかし、記録的な自動車保険金と17%の平均保険料下落はマージンを圧迫しており、保険会社は効率向上と多様化を余儀なくされています。スペシャルティ・ラインは一方で年率12.05%の成長を見せており、このペースにより2031年にかけて英国インシュアテック市場規模に占めるシェアが拡大しています。FloodFlashはセンサーを活用して数時間以内に洪水保険金を支払い、580億英ポンドの国内保障ギャップに対応しています。Coalitionのサイバー事業拡大とManyPetsの慢性疾患ペット保険への注力は、ニッチなイノベーターが新興の補償の空白をいかに埋めているかを示しています。

アジャイルなプレイヤーは、サイバー脅威、パラメトリック気候リスク、新たな賠償責任などの新興リスクに起因する価格設定の不確実性を活用しています。これらのリスクは価格設定モデルに複雑性をもたらし、革新的な市場参加者が競争上の優位性を獲得する機会を生んでいます。パラメトリック・トリガーにより、保険契約者はロスアジャスターとの長引く紛争を回避して即座に支払いを受けられ、顧客満足度と業務効率が向上します。スペシャルティ・ラインのデータ駆動型モデルへの強い投資家の関心は、Qantevの直近の超過申込となった資金調達ラウンドに示されており、セクターの成長可能性への信頼を反映しています。さらに、ロイズのブループリント・ツー(Blueprint Two)のデジタル化推進と対になった規制当局の製品イノベーション支持が、非効率を削減し透明性を向上させることでスペシャルティ・プレースメントのプロセスを効率化しています。その結果、スペシャルティ・ラインはP&C保険料の緩慢な成長をますます凌駕するようになり、引受人材の状況を再編し、新興リスクと高度な分析の専門知識を持つ人材への需要を高めることになります。

注記: 個別セグメントのシェアはレポート購入時に入手可能

流通チャネル別:エンベデッド・プラットフォームがブローカー優位性を再編

代理店・ブローカーは2025年においても保険料の46.05%を管理しており、複雑なプレースメントについては関係資本、規制上の専門知識、ロイズへのアクセスに依存しています。この優位性は、複雑な保険の状況を乗り越え、顧客に対して仕立て上げたソリューションを提供する能力の高さを示しています。しかしながら、エンベデッド・インシュアランス・プラットフォームが勢いを増しており、年平均成長率12.88%という力強い成長を示していることは、消費者が購買の過程にシームレスで文脈に即した保障が組み込まれることを好む傾向が高まっていることを裏付けています。Eleos LifeのAssurityおよびSCORとの提携は、英国のスタートアップが最小限の追加コストで国際市場にエンベデッド・インシュアランスの提案を効率的に輸出できることを示し、そうしたモデルのスケーラビリティを体現しています。一方、ダイレクト・トゥ・コンシューマー・プラットフォームは、英国の価格比較ツールへの強い依存に後押しされ、従来の個人保険の手数料体系を破壊しています。さまざまな保険商品を集約するデジタルマーケットプレイスはこうしたトレンドを補完していますが、エンベデッド・モデルは余分なステップを排除することで、より合理的でユーザーフレンドリーな体験を提供する点で際立っています。

コンシューマー・デューティが透明な価値を強調する中、エンベデッド・インシュアランスの流れはチェックアウト時に価格と補償の詳細を目立つ形で表示することで規制上の期待に沿っています。この透明性は消費者の共感を得て信頼を育み、意思決定を簡素化します。こうした変化に対応して、ブローカーはサービスの提供を強化し急速に進化する市場で競争力を維持するために見積もりAPIと高度な分析エンジンを統合しています。バンカシュアランス(銀行保険)もオープン・インシュアランスAPIのテストを通じて適応を図っており、モバイルバンキングのジャーニーにマイクロカバーを直接統合することで、顧客に便利でオーダーメイドの保険オプションを提供しています。ブローカーはビスポーク(オーダーメイド)の企業向けリスク管理においてその地位を維持すると見込まれていますが、コモディティ化した保険ラインにおける市場シェアはデジタル・エンベデッド・モデルの台頭により不可逆的に侵食されつつあります。その結果、英国インシュアテック市場は、一方では関係主導のスペシャルティ・ブローキング、他方では大量のエンベデッド・ディストリビューション(組み込み型流通)という二重経路の未来を形成しており、業界の継続的な変革を反映しています。

エンドユーザー別:中小企業・商業セグメントが主要成長エンジンとして台頭

小売の保険契約者は、義務的な自動車保険、生命保険、そして民間医療の普及拡大に後押しされて2025年の保険料の62.95%を占めています。このセグメントは、生命保険・健康保険商品への需要を高める高齢化人口動態と、保険の申し込みと更新を効率化するデジタルプラットフォームが提供する利便性から大きな恩恵を受けています。しかし、市場における激しい価格競争がその成長可能性を引き続き制限しています。対照的に、中小企業・商業顧客は年平均成長率10.12%という力強い成長軌跡を描いており、英国インシュアテック市場全体を上回るペースで拡大しています。従来のブローカーを通じた適切な補償の調達に課題を抱えていた中小企業は、クラウド会計やeコマースプラットフォームにシームレスに統合されたエンベデッド・サイバー保険パッケージへのアクセスを獲得しています。これらのプラグアンドプレイソリューションは重要な保障ギャップに対処し、利便性とオーダーメイドの補償を提供しています。さらに、中小企業のデジタル化を加速させることを目的とした政府のイニシアチブは、企業が包括的で効率的なリスク管理ソリューションをますます求めるようになる中で、バンドル型保険商品への需要を増幅させています。

社内にリスクチームを持たない中小企業の多くは、補償と予防的分析を組み合わせたターンキーソリューションに転向しています。これらのソリューションは包括的なアプローチを提供し、専任の社内リソースを必要とせずに中小企業がリスクを効果的に管理することを可能にします。インシュアテックのMGA(保険代理組合)が参入し、事業成長に合わせてスケールするモジュール型保険証券を提供することで、保険不足の問題に効果的に対処しています。これらのモジュール型保険証券により、企業はニーズの変化に応じて補償をカスタマイズし、成長の各段階で適切な保護を確保できます。インフレ圧力に直面する中、事業主はしばしば過払いや不十分な保護につながる従来の包括的補償から離れ、コスト透明型の走行距離連動型商品へと向かっています。スコットランドとウェールズでは、パラメトリック気候補償が農村部の中小企業にとって季節的業務のキャッシュフロー保護として重要な役割を果たしていることが実証されています。これらの補償は悪天候などの事前に定義されたトリガーに基づいて迅速な支払いを提供し、事業が混乱から迅速に回復する支援をします。このトレンドが勢いを増す中、中小企業の保険料はオーダーメイドで革新的な保険ソリューションへの高まる需要に後押しされて、2031年までに英国インシュアテック市場においてシェアを拡大する見込みです。

注記: 個別セグメントのシェアはレポート購入時に入手可能

地理的分析

ロンドンは英国インシュアテック業界のエピセンターとして君臨しており、欧州全体に匹敵するユニコーン企業数を誇り、ロイズの広大なネットワークの恩恵を受けています。2024年上半期、ロイズは38億9,000万米ドルの堅調な利益を報告し、保険料は6.5%成長して総額384億4,000万米ドルに達し、グローバルなスペシャルティハブとしての地位を固めました。ベンチャーキャピタル、規制の専門知識、人材が集中するスクエア・マイルは、国家的トレンドを形成する上で中枢的な役割を果たしています。しかし、コスト上昇とリモートワークへのシフトにより、多くのスタートアップがエンジニアリングとバックオフィス業務をマンチェスターやバーミンガムに移転しています。これらの都市は、地方当局のインセンティブと大学からのデータサイエンス卒業生の安定した流入により存在感を高めています。両都市は2024年に印象的な二桁の保険料成長を記録しており、英国インシュアテック分野における新興の重要性を示しています。

スコットランドとウェールズは農業と再生可能エネルギー向けの気候関連パラメトリックソリューションへの転換を進めています。農村部におけるFloodFlashの展開は、かつて「保険不可能」とみなされていたリスクの引受においてセンサーが持つ可能性を示しています。こうした進歩は、従来見落とされてきた市場の補償ギャップに技術がどのように対処しているかを示しています。一方、北イングランドの産業的背景は、サプライチェーン中断から環境賠償責任に至る多様な商業商品への需要を牽引しています。デジタルMGAがこうしたニッチな需要に応えるべく参入しており、インシュアテック市場の地域的ニーズへの適応力を示しています。ブレグジットはクロスボーダー業務にコンプライアンス上の課題をもたらしている一方で、英国がイノベーションを促進する規制を先駆けてEUの一歩先を行く力をも与えています。

ロンドンは再保険支援の中核として残っており、Gallagher Reはグローバルな再保険会社の資本が7,690億米ドルという相当な規模であることを推計しており、英国主導の実験のための引受能力を裏付けています。地域アクセラレーターやデジタルスキルプログラムなどの取り組みは、他地域の成長を育成することでロンドンの圧倒的な優位性を和らげることを目指しています。しかし、首都の比類なきインターナショナルコネクティビティは、資金調達とパートナーシップ構築における継続的な優位性を確保しています。グローバルな投資家を引き付けイノベーションと協業のハブとしての地位を維持するロンドンの能力は、他の都市が台頭する中でも英国インシュアテック市場における中心的役割を強化しています。

競争環境

英国インシュアテック市場は依然として著しく断片化しており、上位5社が総保険料に占めるシェアはわずかに過ぎません。Marshmallowは黒字化に近づきつつあり、高度なデータサイエンスの活用と選択的な引受の採用が市場シェアを具体的な財務的成果へと転換できることを示しています。時代遅れのレガシーシステムがもたらす課題を乗り越えるべく、既存の保険会社はニッチなインシュアテック企業へのアクセスを、買収または提携を通じてますます模索しています。この戦略的シフトは、急速に進化する市場において競争力を維持するための革新的な技術とパートナーシップ活用の重要性の高まりを浮き彫りにしています。さらに、Qantevの直近の資金調達ラウンドは、AIを中心としたビジネスモデルのスケーラビリティと効率性に対する投資家の強固な信頼を示しており、セクターの成長と変革の可能性をさらに裏付けています。

Zegoのフリート向けB2Bセグメントからの撤退と100人を超える人員削減は、持続可能な収益性のための規律あるキャピタル・マネジメントへの意識の高まりを示しています。この動きは、企業が積極的な拡大よりも財務的安定性と業務効率を優先するインシュアテック市場の広範なトレンドを反映しています。同様に、ManyPetsが米国市場から撤退して英国のペット保険に注力を強化するという決断は、資金調達条件が厳しくなる中で実績のあるホームマーケットへの戦略的なリソース再配分を示しています。これらの例は、企業が限られた資金と激化する競争という課題を乗り越えるために戦略を適応させ、市場における長期的な持続可能性を確保していることを示しています。

エンベデッドのスペシャリストは、小売業者、ネオバンク、ギグエコノミーのプラットフォームとパートナーシップを構築しており、大きなマーケティングコストをかけずに顧客とつながることができます。一方、ロイズのシンジケートでは、小規模な事業体がデジタルプレースメントとデータ駆動型のリスク評価を活用してより大きなビジネスシェアを獲得しており、歴史的に大規模だったシンジケートの優位性に挑戦しています。シリーズB以降の資金調達が引き続き制約されており予想される統合をもたらしている一方で、オープンAPIアーキテクチャによって低く保たれた参入障壁は特定の市場の問題点を狙うマイクロスペシャリストの台頭を促し続けています。この分野の将来のリーダーは、規制への精通、強固な資本力、そして技術的な実行力を組み合わせてイノベーションを推進し、競争上の優位性を維持できる企業となるでしょう。

英国インシュアテック業界のリーダー企業

Zego

Marshmallow

ManyPets(Bought By Many)

By Miles

Urban Jungle

- *免責事項:主要選手の並び順不同

直近の業界動向

- 2025年4月:ロイズは2024年の好調な業績を報告し、サイバーおよび気候商品の拡大を強調しながら「ロイズの未来(The Future at Lloyd's)」デジタルブループリントを推進しました。

- 2025年1月:ロイズ・マーケット・アソシエーション(Lloyd's Market Association)は米国との関与深化計画を発表し、北米がすでにロイズの保険料の58%を占めていることを指摘しました。

- 2024年10月:QantevがAIクレーム処理プラットフォームの拡大に向けて3,120万米ドルを確保しました。

- 2024年9月:Blueberry Lifeがリブランドし、慢性疾患を持つ顧客向けの生命保険オプションを拡充しました。

英国インシュアテック市場レポートの範囲

保険セクターは、今後数年間にわたって金融サービス業界全体で最大の破壊的変革の機会を秘めた分野を有しています。ますます要求が高まる消費者、苦境に立つレガシーシステム、そして手元に集まる膨大なデータ量の中で、技術の進歩は保険市場にビジネスの方法を変革する機会を提供しています。英国インシュアテック市場は、提供される保険の種類(生命保険と非生命保険、非生命保険はさらに自動車、住宅、傷害、ペット、健康、その他にセグメント化可能)によってセグメント化されています。

| 生命保険 |

| 健康保険 |

| 火災・損害保険(P&C):自動車、住宅、商業、賠償責任など |

| スペシャルティ・ライン(例:サイバー、ペット、海上、旅行) |

| ダイレクト・トゥ・コンシューマー(D2C)デジタル |

| アグリゲーター・マーケットプレイス |

| デジタルブローカー・MGA |

| エンベデッド・インシュアランス・プラットフォーム |

| 従来の代理店・ブローカー(デジタル対応) |

| バンカシュアランス(デジタル対応) |

| その他チャネル |

| 小売・個人 |

| 中小企業・商業 |

| 大企業・法人 |

| 政府・公共部門 |

| 商品ライン別(保険の種類) | 生命保険 |

| 健康保険 | |

| 火災・損害保険(P&C):自動車、住宅、商業、賠償責任など | |

| スペシャルティ・ライン(例:サイバー、ペット、海上、旅行) | |

| 流通チャネル別 | ダイレクト・トゥ・コンシューマー(D2C)デジタル |

| アグリゲーター・マーケットプレイス | |

| デジタルブローカー・MGA | |

| エンベデッド・インシュアランス・プラットフォーム | |

| 従来の代理店・ブローカー(デジタル対応) | |

| バンカシュアランス(デジタル対応) | |

| その他チャネル | |

| エンドユーザー別 | 小売・個人 |

| 中小企業・商業 | |

| 大企業・法人 | |

| 政府・公共部門 |

レポートで回答される主要な質問

英国インシュアテック市場の2031年における予測規模は?

当セクターは2026年〜2031年にかけて年平均成長率8.12%で成長し、791億2,000万米ドルに達すると予測されています。

最も急速に拡大している商品ラインはどれですか?

スペシャルティ・ラインは年平均成長率12.05%で拡大しており、サイバー、パラメトリック洪水保険、気候関連補償によってP&Cを上回っています。

エンベデッド・プラットフォームが英国インシュアテック業界に重要な理由は何ですか?

エンベデッドチャネルはチェックアウト時に補償を統合し、年平均成長率12.88%を実現するとともに、オープン・インシュアランスのデータ共有義務に沿っています。

英国インシュアテック市場における中小企業需要の促進要因は何ですか?

中小企業はすでに使用しているソフトウェアを通じて提供されるターンキーのサイバー・賠償責任保護を求めており、その結果このセグメントの年平均成長率は10.12%となっています。

地理的構成においてロンドンはどの程度支配的ですか?

ロンドンは欧州で最多のインシュアテック・ユニコーン企業を擁し、ロイズの中核を担っていますが、マンチェスターやバーミンガムなどの地方ハブが低コストと的を絞ったインセンティブによりシェアを拡大しています。

競争環境はどの程度断片化していますか?

上位5社の保険料シェアは小さく、集中した市場構造であることを示しており、ニッチなプレイヤーが参入・競争するための相当な機会が存在しています。

最終更新日: