フィンテックにおけるAI市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

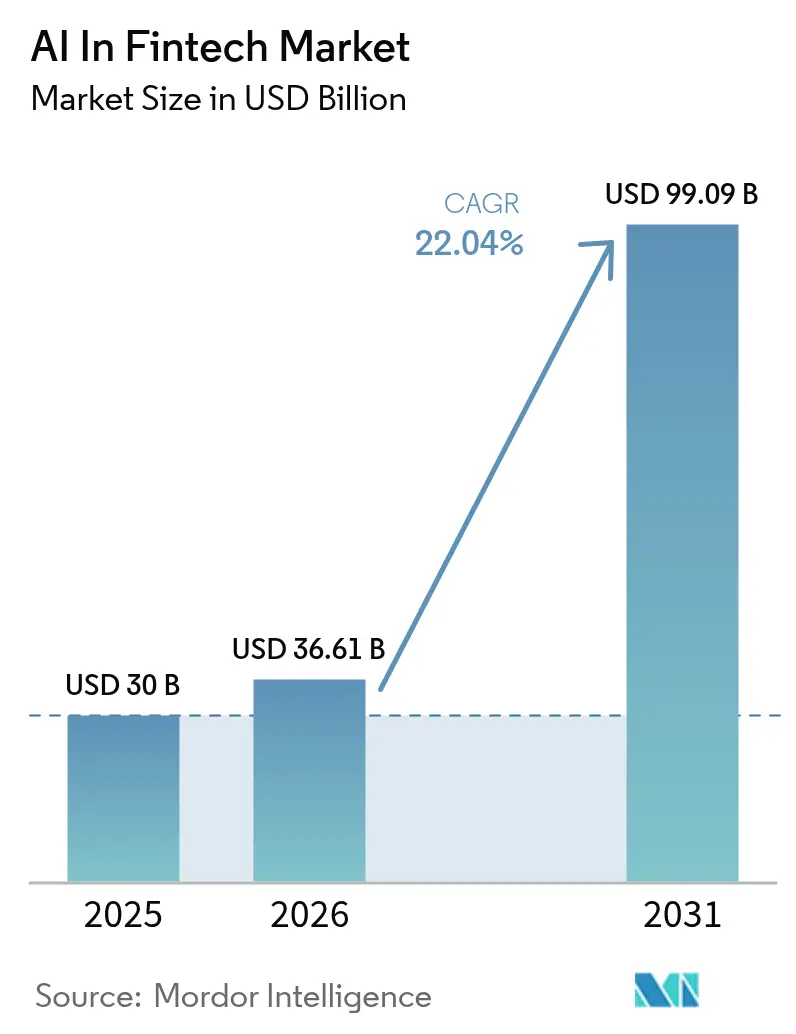

| 市場規模 (2026) | 36.61 十億米ドル |

| 市場規模 (2031) | 99.09 十億米ドル |

| 成長率 (2026 - 2031) | 22.04% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるフィンテックにおけるアI市場分析

フィンテックにおけるAI市場は2025年に300億米ドルと評価され、2026年の360億6,100万米ドルから2031年には990億9,000万米ドルに達すると予測され、予測期間(2026年~2031年)中の年平均成長率(CAGR)は22.04%となっています。[1]Microsoft、「Azure AIが金融サービスの生産性をいかに再定義しているか」、microsoft.com 成長は、詳細な顧客データを解放するオープンバンキング義務、リアルタイム決済インフラの成熟、および中堅銀行の運営コストを削減するクラウドネイティブAIプラットフォームによって牽引されています。[2]IBM、「金融サービスにおける生成AI:リスクモデルの展開加速」、ibm.com 生成AIコパイロットはモデルリスク管理のタイムラインを数カ月から数日に圧縮し、機関が前例のない速度でコンプライアンスに適合したリスクモデルをリリースすることを可能にしています。BNYメロンなどの機関における月間9兆米ドルを超える高頻度決済データが、不正検知と流動性予測を精緻化するAIエンジンに供給されています。これらの力の収束が、総所有コスト(TCO)の低下がより広範な採用を促し、より広範な採用がモデル精度を強化する豊富なデータセットを生み出すというフライホイールを持続させています。

レポートの主要な知見

- コンポーネント別では、ソリューションが2025年のフィンテックにおけるAI市場シェアの71.45%を占め、サービスは2031年まで27.95%のCAGRで成長しています。

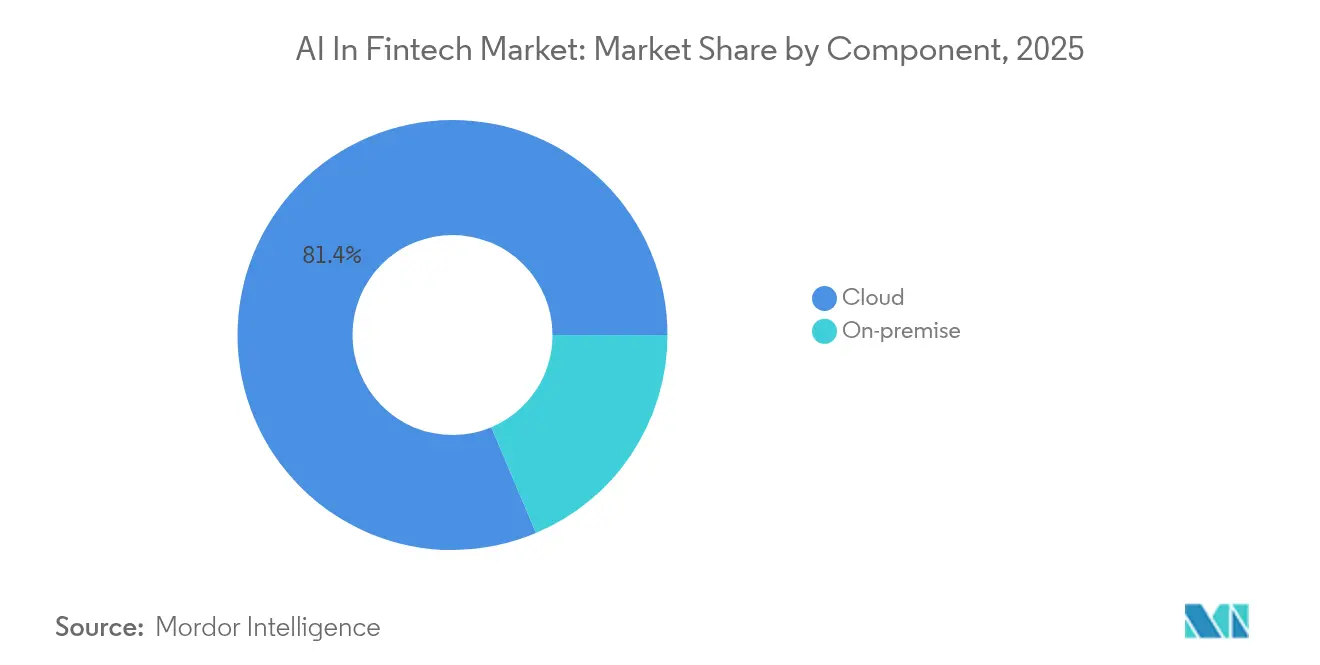

- デプロイメントモード別では、クラウドが2025年のフィンテックにおけるAI市場で収益シェアの81.35%を占め、ハイブリッドデプロイメントは2031年まで27.4%のCAGRで拡大しています。

- アプリケーション別では、不正・リスク管理が2025年のフィンテックにおけるAI市場シェアの30.55%を占め、チャットボットおよびバーチャルアシスタントが2031年まで最速の34.8%のCAGRを記録しています。

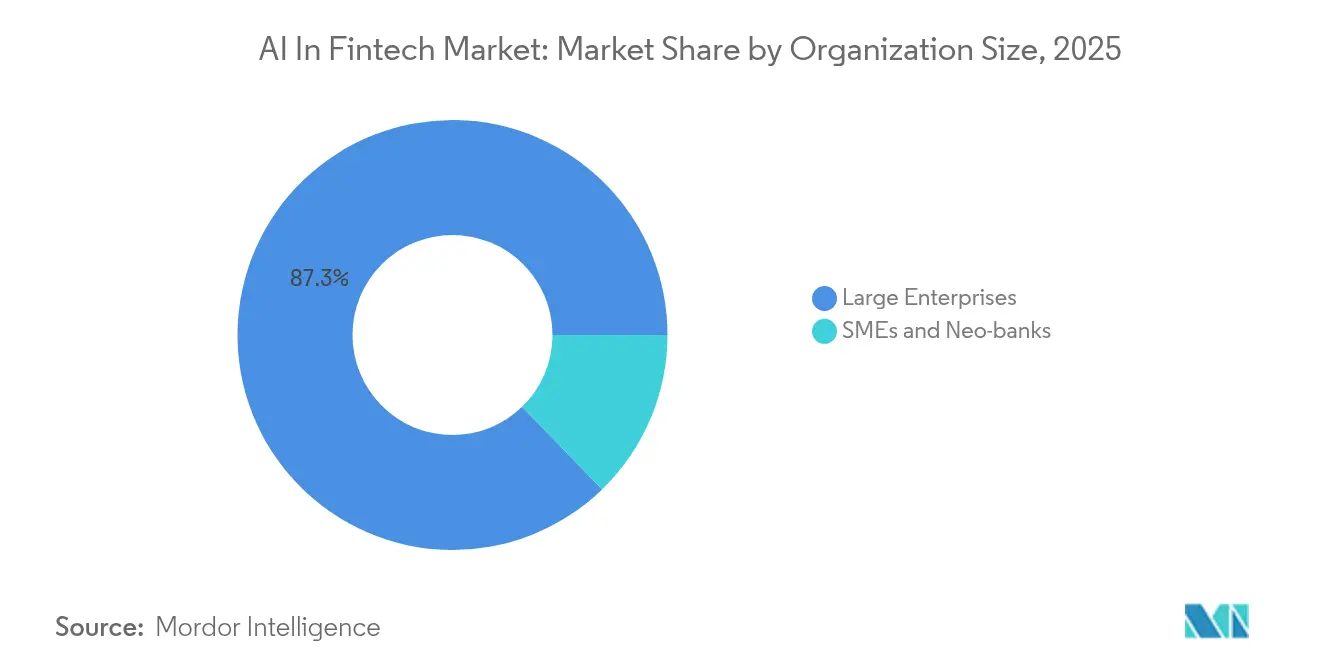

- 組織規模別では、大企業が2025年のフィンテックにおけるAI市場で87.25%のシェアを占め、SMEおよびネオバンクは28.6%のCAGRで成長する見込みです。

- エンドユーザー別では、リテールバンキングが2025年のフィンテックにおけるAI市場で33.75%の収益シェアで首位となり、決済・送金プロバイダーは32.2%のCAGRで成長すると予測されています。

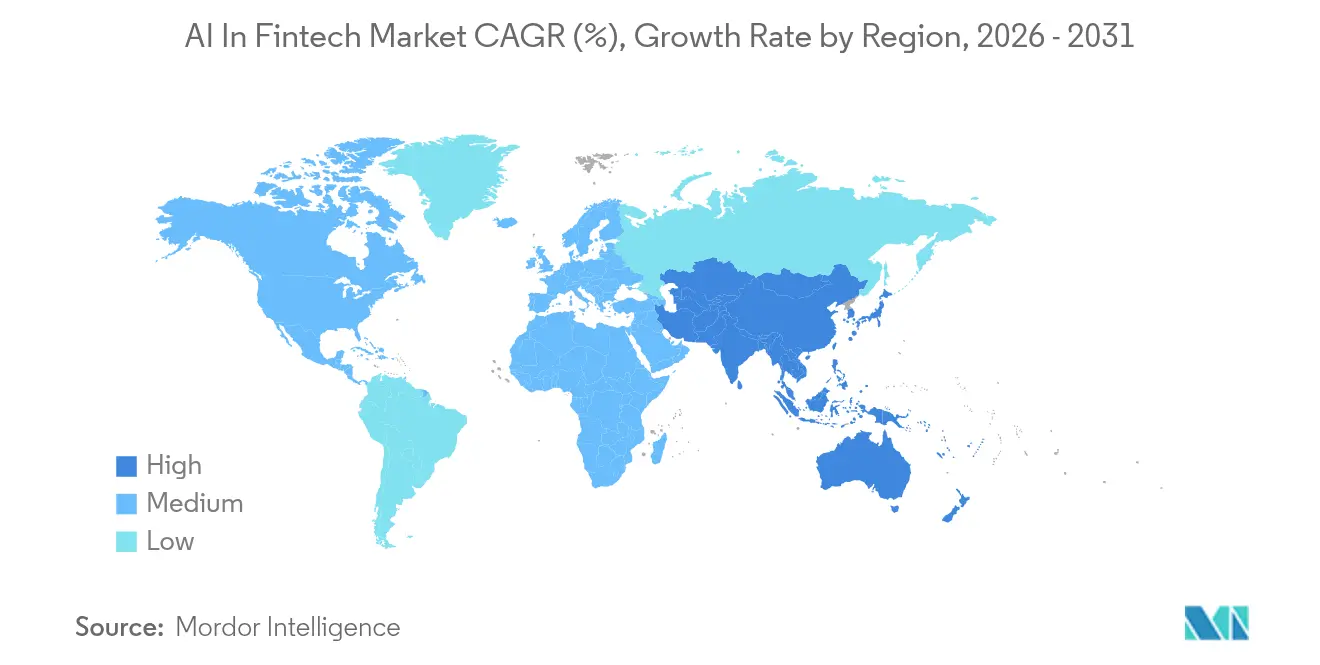

- 地域別では、北米が2025年のフィンテックにおけるAI市場で37.60%の収益シェアを占め、アジア太平洋地域は2031年まで33.1%のCAGRが見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルフィンテックにおけるAI市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| AI主導のプロセス自動化を加速するオープンバンキング義務 | +4.2% | 欧州、北米、主要なアジア太平洋市場 | 中期(2~4年) |

| リアルタイム決済データストリームの爆発的増加 | +5.8% | 北米・アジア太平洋の先行利益を含むグローバル | 短期(2年以内) |

| 中堅金融機関のTCOを低下させるクラウドネイティブAIプラットフォーム | +3.1% | 新興市場への波及を含むグローバル | 中期(2~4年) |

| モデルリスク管理サイクルタイムを短縮する生成AIコパイロット | +2.7% | 北米、欧州、先進的アジア太平洋 | 長期(4年以上) |

| グリーンファイナンスインセンティブを解放するAI搭載ESGスコアリング | +1.9% | 欧州、北米、拡大するアジア太平洋 | 長期(4年以上) |

| AIネイティブモデルのSMEおよびネオバンクによる採用 | +2.3% | アジア太平洋・欧州で最強のグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

AI主導のプロセス自動化を加速するオープンバンキング義務

PSD3などの強制的なデータ共有ルールは、AIエンジンに複数機関の銀行記録への一貫した許可アクセスを付与し、リアルタイムの信用スコアリングと超個別化されたオファーを可能にしています。PSD3は2024年に施行され、欧州の銀行が従来のサイロ化されたデータセットを機械学習モデルに供給するAPI優先アーキテクチャを中心に製品組成ワークフローを再設計するきっかけとなりました。コンプライアンス投資がイノベーションの実現手段としても機能するため、中堅機関は競争上の対等性を獲得し、規制コストを収益成長のレバーに転換しています。オープンバンキング採用率が機関の87%を超える市場では、すでにAIサービスの普及率が高くなっています。

リアルタイム決済データストリームの爆発的増加

VisaNet +AIは各承認処理において98%の安定性予測精度で処理を行い、スマーター・セトルメント・フォーキャストは流動性バッファーを縮小する7日間のキャッシュフロー予測を追加しています。[3]Visa、「VisaNet +AIが承認精度を向上させる」、visa.com リアルタイムの決済インフラはバッチシステムが見逃す行動シグナルを発信し、AIが開始から数ミリ秒後に不正を検知することを可能にしています。調査によると、決済専門家の94%がAIを不正緩和に不可欠と見なし、消費者の77%が機関によるAIの導入を期待しています。BNYメロンはバックオフィスの決済指示処理の90%を自動化し、アナリストを付加価値業務に解放しました。即時のデータ可用性は、動的なキャッシュフロー指標に基づくリアルタイムの与信判断にも力を与えています。

中堅金融機関の総所有コストを低下させるクラウドネイティブAIプラットフォーム

Azure AIはUBSのアドバイザーが投資インサイトを数秒で取得できるようにし、調査時間を短縮してクライアント対応力を向上させています。Finovaはアジュール仮想マシンを1,200台から100台に削減しながらレイテンシーを維持し、インフラの適正規模化の可能性を実証しました。ワークロードの70%をクラウドに移行しながら20億米ドルのプライベート施設に資金を提供しているJPMorgan Chaseは、ハイブリッド環境がスケールを犠牲にすることなくデータ主権を維持する方法を示しています。これらのモデルは設備投資の必要性を崩壊させ、地域銀行が過去の支出のごく一部で同一の推論パフォーマンスにアクセスすることを可能にしています。

モデルリスク管理サイクルタイムを短縮する生成AIコパイロット

生成AIコパイロットはモデルドキュメントの草稿作成、規制テキストの解析、バリデーションパックの組み立てを数時間で行い、サイクルタイムを最大40%短縮しています。清算ブローカーはリアルタイムの市場データ分析を展開してマージン違反を事前に防止し、実践的なリスク緩和を示しています。承認の迅速化は取引モデルや信用モデルの迅速な展開につながり、機関が動きの遅い競合他社が見逃す一時的な市場機会を収益化することを可能にしています。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ドメイン特化型AIタレントの不足 | -3.4% | グローバル、北米・欧州で深刻 | 短期(2年以内) |

| AI ガバナンスに関する断片的な規制ガイダンス | -2.8% | グローバル、管轄によって異なる | 中期(2~4年) |

| 推論コストを膨らませるGPUサプライチェーンの不安定性の高まり | -1.6% | グローバル、主要なデータセンターハブに集中 | 短期(2年以内) |

| AIバジェットを転用するコンプライアンスコストの過負荷 | -1.9% | グローバル、欧州で最強 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ドメイン特化型AIタレントの不足

機械学習の専門知識と規制上の流暢性を兼ね備えた専門家の需要は供給を2~4倍上回り、雇用主の74%が採用難を報告しています。欧州の銀行では、正式な生成AIトレーニングパイプラインを持つのはわずか25%であり、能力格差が広がっています。従来の金融職種に対する40~60%の給与プレミアムは、テックジャイアントとティアワン銀行に有利に働きます。中堅企業は、タレントの希少性がプロジェクトのタイムラインとコストを膨らませるため、展開の停滞リスクにさらされています。

AIモデルガバナンスに関する断片的な規制ガイダンス

EU AI法は厳格な監督のために高リスクな金融システムを指定しているのに対し、米国および英国はセクター別ガイダンスに依存しており、コンプライアンスのパッチワークを生み出しています。多国籍企業は異なるルールに対処しており、欧州の銀行のわずか11%しか準備ができていると感じていません。機関は現在、AIバジェットの最大30%をコンプライアンス活動に割り当てており、イノベーションのための資金を圧迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソリューションが統合的な価値を提供

ソリューションは2025年に214億4,000万米ドルを生み出し、フィンテックにおけるAI市場の71.45%に相当しました。企業は不正分析、カスタマーサポート、およびガバナンスを単一のコントロールプレーン内に統合するプラットフォームを好んでいます。2025年のイノベーション賞を受賞したFair Isaac Corporationのブロックチェーン対応ガバナンスソリューションは、統合型オファリングが主流である理由を示しています。サービスセグメントは現在規模が小さいですが、銀行が複雑な生成AIパイプラインを設定し、毎日押し寄せる234件の規制通知を管理するためのアドバイザリーパートナーを求める中、2031年まで27.95%のCAGRで成長すると予測されています。

コンサルタント企業はコンプライアンス義務をモデル設計に転換する支援を行い、価値創出までの時間を短縮しています。この需要は専門的なシステムインテグレーターを多忙にし、サービス料金を予測可能な収益源として定着させています。サービスの専門知識が普及するにつれて、かつて社内スキルセットが限られているためにAI導入を遅らせていた中堅企業が参入し始め、フィンテックにおけるAI市場の顧客基盤が広がっています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

デプロイメントモード別:ハイブリッドアーキテクチャがコントロールとスケールのバランスを確保

クラウド環境は2025年に大規模なトランザクション処理を可能にする弾力的なコンピューティングを背景に、デプロイメント収益の81.35%をもたらしました。JPMorgan Chaseのアーキテクチャは、アプリケーションの70%がパブリッククラウドにある一方で、機密性の高いワークロードは20億米ドルのプライベート施設に置かれていることを示しています。規制当局がデータレジデンシールールを厳格化し、銀行が単一ベンダー障害へのエクスポージャーを制限しようとする中、ハイブリッドデプロイメントは27.4%のCAGRで拡大すると予測されています。

ハイブリッドモデルは、データ主権のためにトレーニングパイプラインをオンプレミスに配置しながら、クラウドで推論を実行し、両方の長所を活かしています。この柔軟性は、特に厳格なデータローカライゼーションを施行する管轄区域において、ハイブリッドを耐久性のある選択肢として位置づけています。

アプリケーション別:対話型インターフェースの加速

不正・リスク管理は2025年の収益の30.55%を維持し、ミッションクリティカルなセグメントとしての役割を確認しました。ヤピ・クレディの7年間にわたる98.7%の不正削減は、具体的なリターンを示しています。しかしながら、チャットボットおよびバーチャルアシスタントは、顧客が常時稼働サポートを求める中、2031年まで最強の34.8%のCAGRを記録するでしょう。バンク・オブ・アメリカのエリカは2024年末までに20億回のインタラクションを超え、会話型AIがエンゲージメントを高めることを証明しました。

新しいルールをリアルタイムで解析し、ポリシーフレームワークを自動更新するレグテックツールが支持を得ています。信用スコアリングエンジンは代替データを活用して数分以内にマイクロローンを承認します。これらのトレンドを合わせると、複数のユースケースを統合ガバナンスのもとにバンドルできるソフトウェアベンダーにとってのフィンテックにおけるAI市場規模が拡大します。

組織規模別:SMEがクラウドの優位性を獲得

大企業は2025年に87.25%の収益シェアを維持し、潤沢な予算と社内のデータサイエンスを反映しています。それでもSMEおよびネオバンクは、従量課金制のクラウドサブスクリプションのおかげで28.6%のCAGRが見込まれています。中堅企業の約46%がAIを導入または評価しており、業務およびコミュニケーションに焦点を当てています。

Neo FinancialによるCAD3億6,000万カナダドルの資金調達ラウンドは、AIネイティブの挑戦者に対する投資家の信頼を裏付けています。参入障壁の低下が参加を広げ、従来の銀行既存勢力を超えたフィンテックにおけるAI市場の段階的成長を牽引しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

エンドユーザー別:決済プロバイダーがリテールバンクを上回る

リテールバンキングは、支店のデジタル化とパーソナライズされたアドバイスエンジンの強みから、2025年の収益の33.75%を生み出しました。リアルタイムの国際送金がユビキタスになる中、決済・送金プロバイダーは2031年まで最高の32.2%のCAGRを達成するでしょう。Stripeによる11億米ドルのBridge Network買収は、ステーブルコインの決済インフラとAI主導のコンプライアンスへの戦略的賭けを示しています。

保険会社はクレームトリアージを自動化し、資産管理会社は低コストポートフォリオのためのロボアドバイザーを展開しています。これらの変化を合わせると、フィンテックにおけるAI市場が拡大し、その顧客層が多様化しています。

地域分析

北米は2025年に37.60%の収益シェアを占め、成熟した金融スタックと断片的ながらも明確な規制ガイダンスに支えられていました。JPMorgan Chaseは2,000人のAIスペシャリストと400以上の稼働中のユースケースを擁し、現地のスキルの深さを示しています。Neo FinancialなどカナダのチャレンジャーバンクはAIを十分にサービスを受けていないセグメントに展開し、メキシコは金融包摂のためにAIを活用しています。継続的な官民投資が北米をイノベーションの実験室として維持し、グローバルなベストプラクティスをフィンテックにおけるAI市場に還元しています。

アジア太平洋地域は2031年まで最速の33.1%のCAGRを記録すると予測されています。中国は2024年に生成AIに21億米ドルを投じ、企業利用率83%を記録し、西側の普及率を大きく上回っています。インドと日本は、AIエンジンに依存する包括的な信用供与と定量的トレーディングデスクを通じて勢いを延ばしています。この地域のフィンテック収益は2021年の2,450億米ドルから2030年には1兆5,000億米ドルに移行し、銀行の87%がフィンテックパートナーシップを計画しています。シンガポールはモバイル決済をリードし、オーストラリアとニュージーランドはGDP比で不均衡なAI価値獲得を期待しています。

欧州はコンプライアンスオーバーヘッドによって抑制された強い採用を示しています。EU AI法はガバナンスコストを高めるリスク層別システムを課していますが、倫理的な展開を保証しています。英国は70%の生成AIの利用率を報告し、ブレグジット後の機動性を活用してバンキングサンドボックスを調整しています。ドイツとフランスは国内チャンピオン内にAI卓越センターに資金を提供し、北欧諸国はグリーンファイナンスのスコアリングフレームワークを試験導入しています。東欧市場は国境を越えた賃金送金のためのAIを実験し、従来のサービス境界を塗り替えています。

競争環境

フィンテックにおけるAI市場は、クラウドハイパースケーラー、ドメインスペシャリスト、および既存銀行がシェアを競う中程度の断片化を特徴としています。MicrosoftのAzure AI、AWSのベッドロック、およびGoogle CloudのVertexは、インフラをゲートウェイ製品として位置づけ、構築サイクルを短縮するマネージドモデルをバンドルしています。Fair Isaac Corporation、SAS Institute Inc.、およびDataRobotは意思決定インテリジェンスとモデルモニタリングのニッチを守っており、2025年3月に獲得したFair Isaac Corporationの12件の新しいAI特許にも反映されています。

Stripe、Plaid、およびUpstartなどのフィンテックディスラプターは、それぞれ決済インフラ、データ接続性、およびAI主導の信用において専門化しています。StripeによるBridgeの11億米ドルの買収は、ステーブルコイン決済とAIコンプライアンス審査の融合への意図を示しています。JPMorgan ChaseやUBSなどの伝統的な巨人は社内投資を行っており、UBSがMicrosoftと共同でスマートアシスタントを開発してアドバイザリーの生産性を高めていることがその好例です。

タレントの希少性が競争を激化させています。給与プレミアムが中小企業から人材を流出させており、大学パートナーシップや社内ブートキャンプなどの創造的なアプローチを促しています。規制当局がモデルバイアスや監査証跡を精査するため、説明可能性ツールキットとともにテクノロジーをバンドルできるベンダーが優位に立ちます。このダイナミクスの中で、組み込みサービスのためにFifth Third BankがStripeとチームを組むなど、銀行とフィンテックのアライアンスは、フィンテックにおけるAI市場を形成し続けるコンバージェンスパターンを示しています。

フィンテックにおけるAI業界のリーダー

Intel Corporation

Amazon Web Services, Inc.

International Business Machines Corporation

ComplyAdvantage Ltd.

Microsoft Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:StripeはBridge Networkの11億米ドルの買収を完了し、ステーブルコイン対応の決済サービスを加速しました。

- 2025年1月:Fair Isaac Corporationは、ブロックチェーンベースのAIガバナンスプラットフォームで2025年BIGイノベーション賞を受賞しました。

- 2025年1月:エクスペリアンアシスタントは、モデル開発のタイムフレームを短縮したことで2025年BIGイノベーション賞を受賞しました。

- 2024年12月:KPayグループは、新興アジアのSME向けにAIプラットフォームを拡大するためにシリーズA資金調達で5,500万米ドルを確保しました。

グローバルフィンテックにおけるAI市場レポートのスコープ

AIデータマイニングツールを用いたデータ分析は、フィンテック組織が多角的な情報収集を支援し、データサイロにつながります。AIおよびML(機械学習)は、組織が多面的なデータを収集し、有用な情報を明らかにすることでデータを取り込み、分析し、クリーニングし、アーカイブするのを支援します。

フィンテックにおけるAI市場は、タイプ別にソリューションとサービスにセグメント化されています。デプロイメント別では、市場はクラウドとオンプレミスにセグメント化されています。アプリケーション別では、市場はチャットボット、信用スコアリング、定量的・資産管理、不正検知、およびその他のアプリケーションにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカにセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)で提供されています。

| ソリューション |

| サービス |

| クラウド |

| オンプレミス |

| 不正・リスク管理 |

| チャットボットおよびバーチャルアシスタント |

| 信用スコアリングおよびアンダーライティング |

| 定量的・資産管理 |

| レグテックおよびコンプライアンス分析 |

| その他 |

| 大企業 |

| SMEおよびネオバンク |

| リテールバンキング |

| 保険 |

| 投資・資産管理 |

| 決済・送金プロバイダー |

| その他 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| マレーシア | ||

| シンガポール | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| コンポーネント別 | ソリューション | ||

| サービス | |||

| デプロイメントモード別 | クラウド | ||

| オンプレミス | |||

| アプリケーション別 | 不正・リスク管理 | ||

| チャットボットおよびバーチャルアシスタント | |||

| 信用スコアリングおよびアンダーライティング | |||

| 定量的・資産管理 | |||

| レグテックおよびコンプライアンス分析 | |||

| その他 | |||

| 組織規模別 | 大企業 | ||

| SMEおよびネオバンク | |||

| エンドユーザー別 | リテールバンキング | ||

| 保険 | |||

| 投資・資産管理 | |||

| 決済・送金プロバイダー | |||

| その他 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| マレーシア | |||

| シンガポール | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答された主要な質問

フィンテックにおけるAI市場の現在の価値はいくらですか?

フィンテックにおけるAI市場は2026年に360億6,100万米ドルと評価されています。

フィンテックにおけるAI市場はどのくらいの速さで成長すると予想されますか?

22.04%のCAGRで拡大し、2031年までに990億9,000万米ドルに達すると予測されています。

最も急速に成長しているアプリケーション領域はどれですか?

チャットボットおよびバーチャルアシスタントが2031年まで34.8%のCAGRで首位となっており、24時間365日のデジタルサポートに対する需要の高まりを反映しています。

ハイブリッドデプロイメントが支持を得ているのはなぜですか?

ハイブリッドモデルは、機関がコンプライアンスのために機密データをオンプレミスに保持しながら、スケールのためにクラウド推論を利用することを可能にし、27.4%のCAGRで拡大しています。

最も強い成長見通しを示している地域はどこですか?

アジア太平洋地域は33.1%のCAGRで成長すると予測されており、中国の多額の生成AI投資と広範なモバイル決済の普及によって牽引されています。

金融サービスにおけるAIタレント不足はどの程度深刻ですか?

ドメイン特化型AI専門家の需要は供給を最大4倍上回り、プレミアム給与とプロジェクトタイムラインの遅延を招いています。

最終更新日: