MENAフィンテック市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

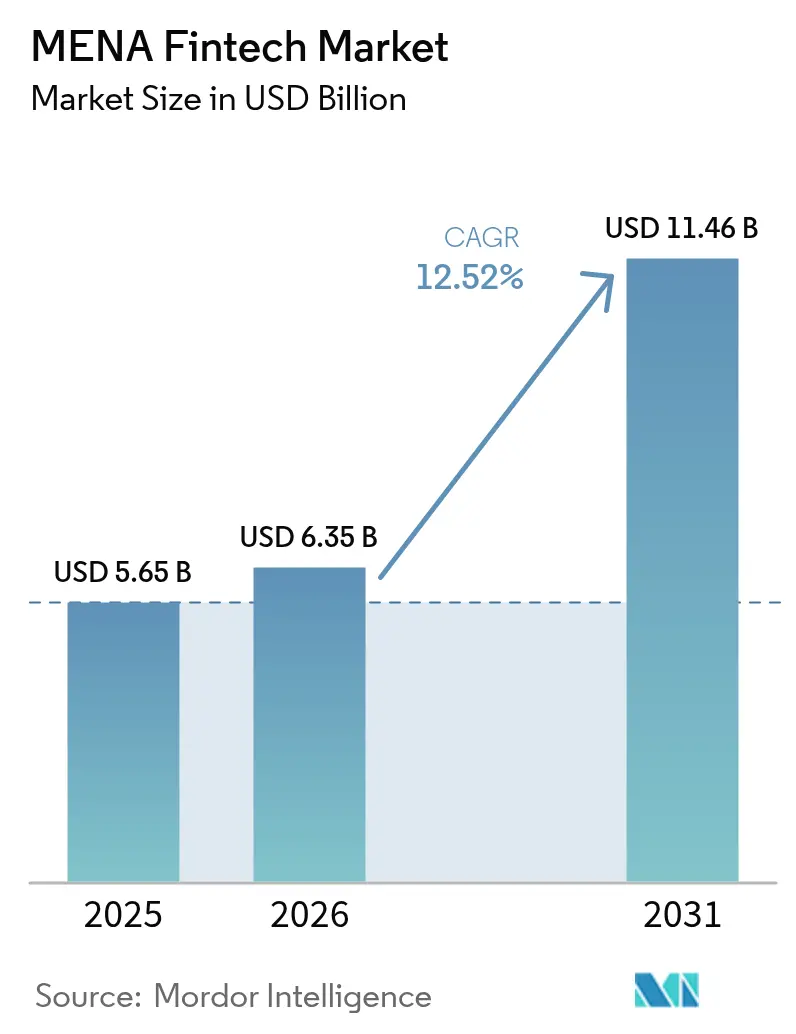

| 基準年の市場規模 (2025) | 5.65 十億米ドル |

| 市場規模 (2026) | 6.35 十億米ドル |

| 市場規模 (2031) | 11.46 十億米ドル |

| 成長率 (2026 - 2031) | 12.52% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるMENAフィンテック市場分析

2026年のMENAフィンテック市場規模は63億5,000万米ドルと推定され、2025年の56億5,000万米ドルから成長し、2031年の予測値は114億6,000万米ドルで、2026年から2031年にかけてCAGR 12.52%で成長しています。キャッシュレス政策義務の急増、スマートフォンの幅広い普及、およびベンチャーキャピタル流入の増加が、デジタル金融サービスのアドレッサブルベースを拡大しています。GCCおよびエジプトにおける中央銀行デジタル通貨(CBDC)パイロットが決済インフラを近代化する一方、サウジアラビア、UAE、ヨルダンの規制サンドボックスが製品ローンチサイクルを短縮しています。同時に、電子商取引、ギグエコノミー、および送金回廊が組み込み金融のユースケースを促進しています。業界参加者はプラットフォームの多様化と国境を越えたパートナーシップを通じて対応し、新たな収益源を創出し、断片化したポジションを統合しています。

主要レポートの要点

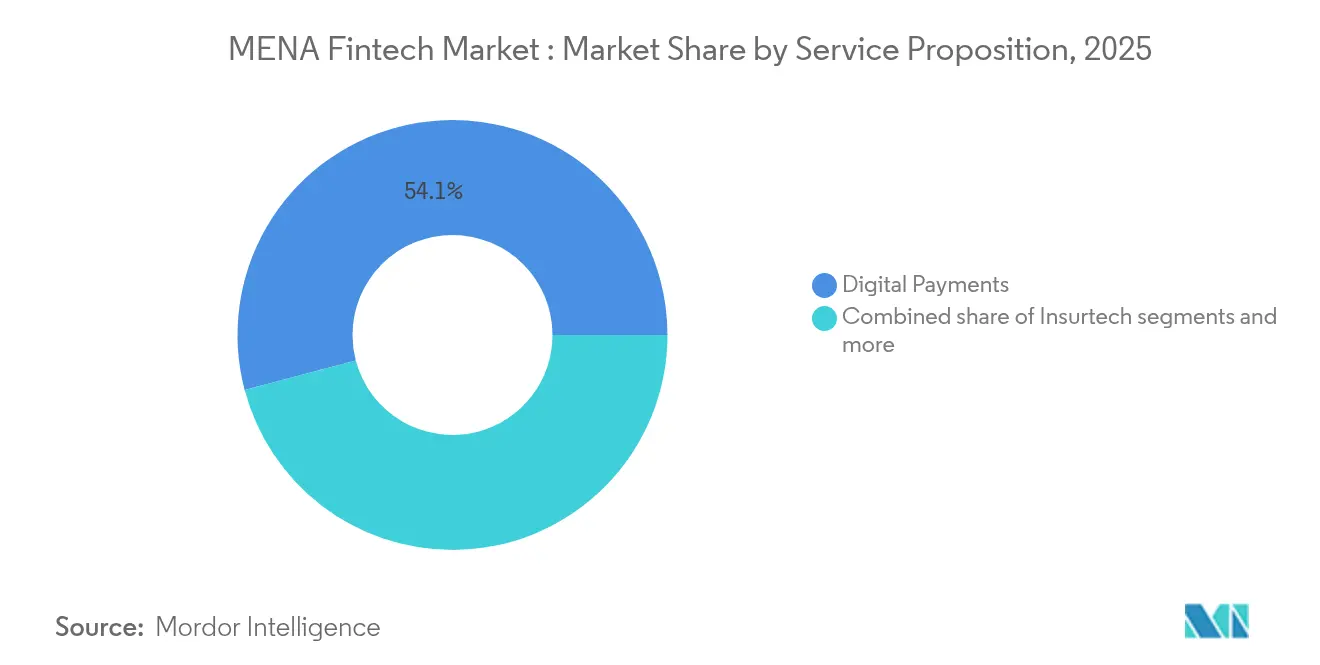

- サービス提案別では、デジタル決済が2025年のMENAフィンテック市場シェアの54.12%を占め、デジタル融資・資金調達のMENAフィンテック市場規模は2026年から2031年にかけてCAGR 17.74%で最も速く成長すると見込まれています。

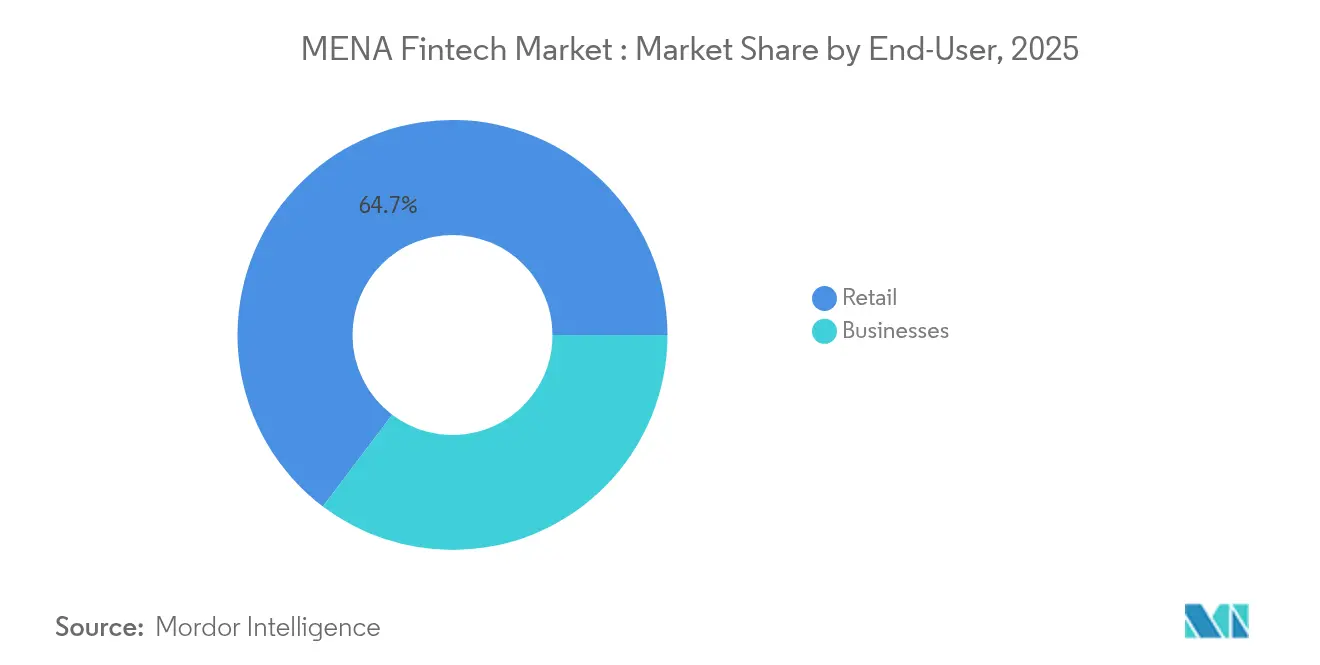

- エンドユーザー別では、小売が2025年のMENAフィンテック市場シェアの64.70%を占め、企業向けMENAフィンテック市場規模は2031年にかけて最高CAGR 14.18%で上昇すると予測されています。

- ユーザーインターフェース別では、モバイルアプリが2025年のMENAフィンテック市場シェアの79.62%を占め、POS・IoTデバイスのMENAフィンテック市場規模は2026年から2031年にかけてCAGR 16.60%で拡大すると予測されています。

- 地域別では、GCC諸国が2025年のMENAフィンテック市場シェアの62.75%を占め、北アフリカのMENAフィンテック市場規模は2031年にかけて最速の17.29% CAGRで成長すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

MENAフィンテック市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| キャッシュレスおよび金融包摂義務 | +2.1% | GCCおよび北アフリカが中核、レバントが副次的 | 中期(2〜4年) |

| モバイル・インターネット普及率の急上昇 | +1.8% | MENA全域、GCCで最も強い | 短期(2年以内) |

| ベンチャーキャピタル資金調達とサンドボックスの勢い | +1.5% | GCCが主要、北アフリカが新興 | 中期(2〜4年) |

| 国境を越えた決済インフラを可能にするCBDCパイロット | +1.2% | GCCおよびエジプトが主要、地域への波及効果 | 長期(4年以上) |

| 電子商取引・ギグプラットフォームからの組み込み金融需要 | +0.9% | MENA全域の都市部、GCCが先行 | 短期(2年以内) |

| 即時決済インフラが代替融資データを解放 | +0.8% | GCCおよびエジプトが先進的、北アフリカが追随 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

政府のキャッシュレス・金融包摂義務がフィンテック需要を加速

サウジアラビアは2030年までにキャッシュレス取引70%を目標とし、エジプトは2025年までに成人の50%を銀行口座保有者にすることを目指し、UAEは2024年にライセンス取得手続きを合理化しました。これらの目標は採用に向けた明確な指標を提供し、民間企業の市場参入における摩擦を軽減します[1]AlHuda CIBE、「2025年のイスラム金融の見通しは有望」、alhudacibe.com。。ヨルダンのサンドボックスはさらに規制リスクを削減し、スタートアップが過大なコンプライアンスコストなしにスケールアップできるよう支援しています。政府が給与支払いや福祉移転をデジタル化するにつれ、電子ウォレットに対する消費者の親しみが高まり、顧客獲得コストが低下します。この政策推進はまた、小売業者がコンタクトレス決済を導入するよう促し、受け入れネットワークを拡大しています。総じて、これらの義務はMENAフィンテック市場を広げる好循環を生み出しています。

モバイル・インターネット普及率の急上昇がモバイルファーストの金融アクセスを実現

スマートフォンの普及率はGCC諸国で80%を超え、モバイルデバイスがデフォルトの銀行チャネルとなっています[2]MeaWallet、「MENAにおけるトークン化の現状」、meawallet.com。。UAEではすでにデジタルウォレットがPOS支出の18%をカバーしており、2027年までに33%に達する軌道にあります。エジプトとモロッコは通信会社ベースのエージェントモデルを通じてリーチを拡大し、店舗インフラを迂回することで運営コストを削減しています。Z世代のユーザーがデジタルウォレット経由の地域電子商取引支出の23%を占め、持続的な決済習慣を確立しています。北アフリカの農村部での4G・5Gカバレッジの拡大により、リモートKYCオンボーディングが可能となり、新たな顧客層を開拓しています。モバイルファーストモデルはこのようにして、消費者コホート全体での急速なシェア獲得を促進しています。

ベンチャーキャピタル資金調達とサンドボックスの勢いがスタートアップの形成を促進

ベンチャーキャピタル資金調達は2023年に中東フィンテック全体で42億米ドルのピークに達し、地域全体でスタートアップの形成とスケールアップ活動を可能にする資本の利用可能性を創出しました。サウジアラビア、UAE、ヨルダンの規制サンドボックスはフィンテックイノベーションのための管理された環境を提供しており、SAMA(サウジアラビア通貨庁)は2024年に複数のネオバンキングライセンスを承認しました。Tabby、Tamara、MNT-Halan、Paparaという4つの地域フィンテックユニコーンの出現は、MENA市場の潜在性に対する投資家の信頼を示し、将来の資金調達ラウンドの先例を作りました。Yコンビネーターが30社以上のMENAフィンテックに投資したことは、国際的な投資家の関心を示すとともに、スタートアップにシリコンバレーの専門知識とネットワークアクセスを提供し、製品開発サイクルを加速させています。

国境を越えた決済インフラを可能にするCBDCパイロットが共通APIインフラを構築

UAE、サウジアラビア、カタール、エジプトにわたる中央銀行デジタル通貨(CBDC)の取り組みは、国境を越えた取引コストと決済時間を削減する相互運用可能な決済インフラを確立しています。サウジアラビアは2024年にmBridgeプロジェクトに参加し、従来のコルレス銀行ネットワークを迂回し、取引コストを最大80%削減する国際決済のためのマルチCBDCプラットフォームを確立しました。UAEが2024年に最初のCBDC決済を成功裏に完了したことは、より広範な実装に向けた技術的実現可能性と規制上の準備が整っていることを示し、地域採用の先例を作りました。これらのCBDCインフラにより、フィンテックプロバイダーはコルレス銀行関係を維持することなく即時の国境を越えた送金と貿易金融ソリューションを提供できるようになり、業務の複雑さと資本要件が削減されます。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 管轄区域間の規制の断片化 | -1.9% | MENA全域、国境を越えたプレイヤーへの影響が最大 | 中期(2〜4年) |

| 北アフリカにおける現金中心の習慣が顧客獲得コストを押し上げ | -1.4% | 北アフリカが主要、農村部GCCが副次的 | 長期(4年以上) |

| アラビア語AI・ML(機械学習)リスクスコアリングデータセットの不足 | -1.1% | アラビア語圏市場、北アフリカが中核 | 中期(2〜4年) |

| 既存のコアバンクITのボトルネック | -0.7% | 成熟した銀行市場、GCCおよびエジプト | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

管轄区域間の規制の断片化がコンプライアンス負担を増大

19の異なるライセンス制度により、フィンテックは市場固有の事業体を設立する必要があり、統一的なフレームワークと比較して諸経費が15〜25%増加します。異なる資本要件とデータローカライゼーション規則がパスポーティングを妨げ、地域展開を遅らせています。大手既存企業はコストを吸収できますが、スタートアップはリソースの圧迫に直面し、イノベーションの多様性が制限されます。相互認証の欠如はまた、国境を越えたオープンAPIの連携を妨げ、統合のデッドゾーンを生み出しています。投資家はリスクをバリュエーションに織り込み、多国間展開の回避策として統合を後押ししています。

現金中心の習慣が北アフリカにおける顧客獲得コストを押し上げる

現金はエジプトの小売支出の80%以上を依然として占めており、デジタルプレイヤーは教育キャンペーンや現金の入出金エージェントネットワークへの資金提供を余儀なくされています[3]Arabian Business、「国境を越えた送金 – 最新ニュース」、arabianbusiness.com。。マーケティング支出はGCCのベンチマークと比較して顧客獲得コストを最大60%押し上げます。現金を受け付けるハイブリッドモデルは粗利益率を低下させ、損益分岐点到達を遅らせます。モロッコの農村部では、4Gカバレッジが拡大しているにもかかわらず、デジタルリテラシーの低さがウォレットの有効化を遅らせています。フィンテック企業はまた、信頼の欠如を補うために不正防止保証に投資しなければならず、ユニットエコノミクスをさらに圧迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス提案別:デジタル決済が主導し、融資が急速に拡大

デジタル決済は2025年のMENAフィンテック市場シェアの54.12%を支配し、ほぼ遍在するスマートフォンウォレットと積極的なマーチャントアクワイアリングのインセンティブによって支えられました。このサブセグメントはQRコードやトークン化されたウォレットチェックアウトなどの新しい決済インフラを追加し、粘着性をさらに強化しました。デジタル融資は規模が小さいものの、リアルタイムの代替データスコアリングの強みにより、CAGR 17.74%で成長しています。Fawryの2025年における10億エジプトポンドの融資急増は、決済から信用への隣接性を示しています。

ロボアドバイザリーとインシュアテックはAPIファーストの流通を通じて拡大し、STC Bankなどのネオバンクはウォレットユーザーをフルサービスのアカウントに転換しています。規制サンドボックスはパラメトリックおよび利用量ベースのポリシーを可能にし、実験を促進しています。決済ブランドが同一アプリ内に信用、投資、保険タブを追加するにつれ、クロスセルのシナジーが生まれ、ユーザーのライフタイムバリューが拡大しています。この多様化の動きは、MENAフィンテック市場全体でプラットフォームの収束が加速していることを示しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:小売が中核のまま、企業の採用が加速

小売ユーザーは2025年のセグメント支出の64.70%を占め、マスマーケットウォレットとBNPL(後払い)チェックアウトの採用が支えとなっています。しかし、中小企業が請求書発行、給与計算、サプライチェーン金融向けの組み込み金融モジュールを採用するにつれ、企業の需要はCAGR 14.18%で上昇しています。ギグエコノミープラットフォームは即時支払いとマイクロローンを統合し、不規則な収益サイクルを平準化しています。マーチャントダッシュボードはリアルタイムのPOSデータを信用スコアリングエンジンに取り込み、ローン承認を数分に短縮しています。企業はCBDCコリドーを活用して国境を越えたベンダー支払いにフィンテックインフラを選好し、GCCでそれを活用しています。その結果、MENAフィンテック市場はB2B収益化に向けて着実に再バランスしています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に入手可能

ユーザーインターフェース別:モバイルが主導し、POSおよびIoTが台頭

モバイルアプリは2025年のインターフェーストラフィックの79.62%を占め、オンデマンドのマイクロトランザクションに対するユーザーの嗜好を反映しています。トークン化のアップグレードが不正率を削減し、2027年までにウォレットチェックアウトのシェアを電子商取引支出の34%に引き上げると予測されます。一方、マーチャントがコンタクトレスのタップ・トゥ・フォンやソフトPOSソリューションを導入するにつれ、スマートPOSおよびIoT端末はCAGR 16.60%で成長しています。Fawryの2024年におけるCPoC・MPoC(モバイル上のカード決済・モバイル上の決済)のデュアル認定は、ソフトウェアのみの受け入れをスケールアップする立場に同社を位置付けています。車両ベースの料金所や駐車場決済はIoTの拡大を示しており、アンビエントコマース体験を示唆しています。

ブラウザポータルは、大画面が分析を支援する資産管理ダッシュボードでニッチな牽引力を維持しています。音声・生体認証インターフェースは依然として実験的ですが、地域の言語モデルの改善から恩恵を受けています。このようにして、インターフェースの組み合わせはMENAフィンテック市場内でリーチを広げながらデータキャプチャを深めています。

地理分析

GCCは一人当たりGDPの高さと一貫した規制支援を背景に、2025年の取引価値の62.75%を占めました。サウジアラビアは2024年に複数のネオバンクを承認し、競争を促進し、デジタル採用を広げました。ドバイのDIFC(ドバイ国際金融センター)はトークン化された債券パイロットをサポートし、実証の場を求める世界のイノベーターを引き付けています。バーレーンとカタールは補完的なサンドボックスを拡大し、GCC全域でのパスポーティングを促進しています。これらの国々にわたるCBDCの概念実証が決済標準を整合させ、フィンテック発行体の地域展開を簡素化しています。

北アフリカは2031年にかけてCAGR 17.29%を記録し、エジプトの1億400万人の人口と広大な銀行口座未保有層から恩恵を受けています。13のエジプトのフィンテック企業がForbes MEのフィンテック50に選ばれ、エコシステムの成熟を示しています。モロッコのカサブランカ・ファイナンス・シティは電子マネーライセンスを迅速化する新規制の拠点となり、チュニジアは通信会社エージェントを活用して農村部のユーザーにリーチしています。Network InternationalとMoney Fellowsのパートナーシップは、GCCと北アフリカのインフラシナジーを示しています。

レバントセグメントは規模が小さいものの、戦略的に重要な位置にあります。ヨルダンのサンドボックスルートは明確な規制の滑走路を提供し、レバノンのディアスポラ送金は国内の混乱にもかかわらず相当規模のFXフローを維持しています。フィンテック企業はGCCの給与コリドーをレバントのウォレットと連結し、従来の送金オプションと比較して手数料を削減しています。国境を越えたプラットフォームはしたがって、より広いMENAフィンテック市場内で南北の送金と貿易レーンを結び付けるハブとしてレバントを位置付けています。

競争環境

MENAフィンテック市場は断片化した競争を特徴とし、2024年に上位5社が相当のシェアを保有しています。この断片化は、MNT-HalanによるトルコのレンダーTam Finansの買収やDisruptakによるCIBのKhaznaにおける持分取得などの最近のM&A活動に見られるように、強い統合の可能性を示しています。成熟したフィンテック市場とは異なり、MENAの市場集中度は多様な規制の枠組みと国別チャンピオンの台頭により低く留まっています。これらのローカルプレイヤーは深い市場知識と強力な規制当局とのつながりを活用して、国際的な競争を退けています。Fawryに代表される地域の成功企業は、決済からBNPL(後払い)、マイクロファイナンス、B2Bサービスへと多角化し、収益を多様化し顧客のライフタイムバリューを高めるという、プラットフォーム拡大と国境を越えたスケーリングへの戦略的シフトを示しています。

ESG義務に合致したイスラム金融テック(フィンテック)製品など、地域でトラクションを得ている分野でホワイトスペースの機会が生まれています。また、GCCと北アフリカ間の国境を越えた送金回廊の合理化や、十分なサービスを受けていない中小企業向けの組み込み金融ソリューションにも未開拓の可能性があります。これらの中小企業は伝統的な銀行へのアクセスが欠けていることが多く、金融包摂においてフィンテックのイノベーションが重要となっています。技術採用トレンドには、AI(人工知能)駆動の信用スコアリング、ブロックチェーン対応の国境を越えた決済、サードパーティの統合をサポートしエコシステムの成長を促進するオープンバンキングAPIが含まれます。TAMAM、ZainTECH、FICO、Lean Technologiesのパートナーシップは、戦略的コラボレーションが通信、データアナリティクス、オープンバンキングをどのように融合させ、競争力のあるフルサービスのフィンテックプラットフォームを構築できるかを示しています。

新興のフィンテックディスラプターはモバイルファーストのプラットフォームと代替データソースを活用して、銀行口座未保有および銀行サービスが不十分な人々にリーチしています。これらの新規参入者は、モバイル普及率が高いものの伝統的な銀行インフラが少ない十分なサービスを受けていない市場において特に、金融サービスへのアクセスを再形成しています。これに対応して、既存のプレイヤーは買収とパートナーシップ戦略を追求し、デジタルトランスフォーメーションを加速させ市場の関連性を維持しています。重点はますます、孤立したサービス提供ではなく、戦略的提携と製品の多様化を通じたエコシステム構築に置かれています。

MENAフィンテック業界のリーダー

Fawry

PayTabs

Checkout.com

Tabby

STC Pay

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Fawryは、エジプトの中小企業のためのデジタルトランスフォーメーション能力を強化し、Fawryの多角化戦略を支援するために、ビジネスサービスエコシステムを拡大することを目的として、金額非公表でVirtual CFO、CodeZone、Dirac Systemsの3件の戦略的買収を完了しました。

- 2025年2月:Fawryは、エジプトの中小企業のためのデジタルトランスフォーメーション能力を強化し、Fawryの多角化戦略を支援するために、ビジネスサービスエコシステムを拡大することを目的として、金額非公表でVirtual CFO、CodeZone、Dirac Systemsの3件の戦略的買収を完了しました。

- 2025年1月:Network InternationalはMoney Fellowsと提携し、高度な不正防止とセキュアな決済機能を活用してエジプトにおけるMoney Fellowsの新サービスのためのサービスとしてのデジタル決済プラットフォームを提供し、中東・アフリカ全域への地域展開を支援しました。

- 2025年1月:AlHuda Centre(AlHudaセンター)は、イスラム金融資産が2025年に5兆米ドルを超えると予測し、イスラム金融テック市場はCAGR 17.3%で2027年までに1,380億米ドルから3,060億米ドルに成長すると見込まれています。デジタルイノベーション、持続可能性、シャリーア(イスラム法)への準拠を組み合わせた「イスラム環境フィンテック」の出現は、2025年のAlHuda CIBEにとっての主要な成長ドライバーを表しています。

MENAフィンテック市場レポートの範囲

フィンテックは、人々が都市化とスマートコネクティビティを採用するにつれて、最も広く期待され急速に採用されている金融サービスの分野の一つです。MENAフィンテック市場はサービス提案別および国別にセグメント化されています。サービス提案別では、市場は送金・決済、貯蓄・投資、デジタル融資・融資マーケットプレイス、オンライン保険・保険マーケットプレイス、その他のサービス提案にセグメント化されています。国別では、市場はアラブ首長国連邦、サウジアラビア、バーレーン、カタール、イラン、エジプト、イスラエル、および中東・北アフリカのその他の地域にセグメント化されています。レポートは上記すべてのセグメントについて、米ドルの価値ベースでMENAフィンテック市場の規模と予測を提供しています。

| デジタル決済 |

| デジタル融資・資金調達 |

| デジタル投資 |

| インシュアテック |

| ネオバンキング |

| 小売 |

| 企業 |

| モバイルアプリケーション |

| ウェブ・ブラウザ |

| POS・IoTデバイス |

| GCC | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| バーレーン | |

| クウェート | |

| オマーン | |

| 北アフリカ | エジプト |

| モロッコ | |

| アルジェリア | |

| チュニジア | |

| レバント | ヨルダン |

| レバノン |

| サービス提案別 | デジタル決済 | |

| デジタル融資・資金調達 | ||

| デジタル投資 | ||

| インシュアテック | ||

| ネオバンキング | ||

| エンドユーザー別 | 小売 | |

| 企業 | ||

| ユーザーインターフェース別 | モバイルアプリケーション | |

| ウェブ・ブラウザ | ||

| POS・IoTデバイス | ||

| 地域別 | GCC | サウジアラビア |

| アラブ首長国連邦 | ||

| カタール | ||

| バーレーン | ||

| クウェート | ||

| オマーン | ||

| 北アフリカ | エジプト | |

| モロッコ | ||

| アルジェリア | ||

| チュニジア | ||

| レバント | ヨルダン | |

| レバノン | ||

レポートで回答される主要な質問

MENAフィンテック市場の現在の価値は?

市場は2026年に63億5,000万米ドルであり、2031年までに114億6,000万米ドルに達すると予測されています。

どのサービスセグメントが支出をリードしていますか?

デジタル決済が2025年収益の54.12%を占め、ウォレットとマーチャント加盟の普及を反映しています。

地理的に最も成長が速いのはどこですか?

北アフリカは銀行口座未保有人口が多いことから、2031年にかけて最高のCAGR 17.29%を記録する見込みです。

採用を加速させる要因は何ですか?

政府のキャッシュレス義務、スマートフォン普及率の急上昇、記録的なベンチャーキャピタル資金調達ラウンドが中核的なドライバーです。

成長への最大の抑制要因はどれですか?

19の管轄区域にわたる規制の断片化がコンプライアンスコストを押し上げ、国境を越えたスケーリングを遅らせています。

最終更新日: