医療機器としてのソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.24 十億米ドル |

| 市場規模 (2031) | 25.87 十億米ドル |

| 成長率 (2026 - 2031) | 37.62% CAGR |

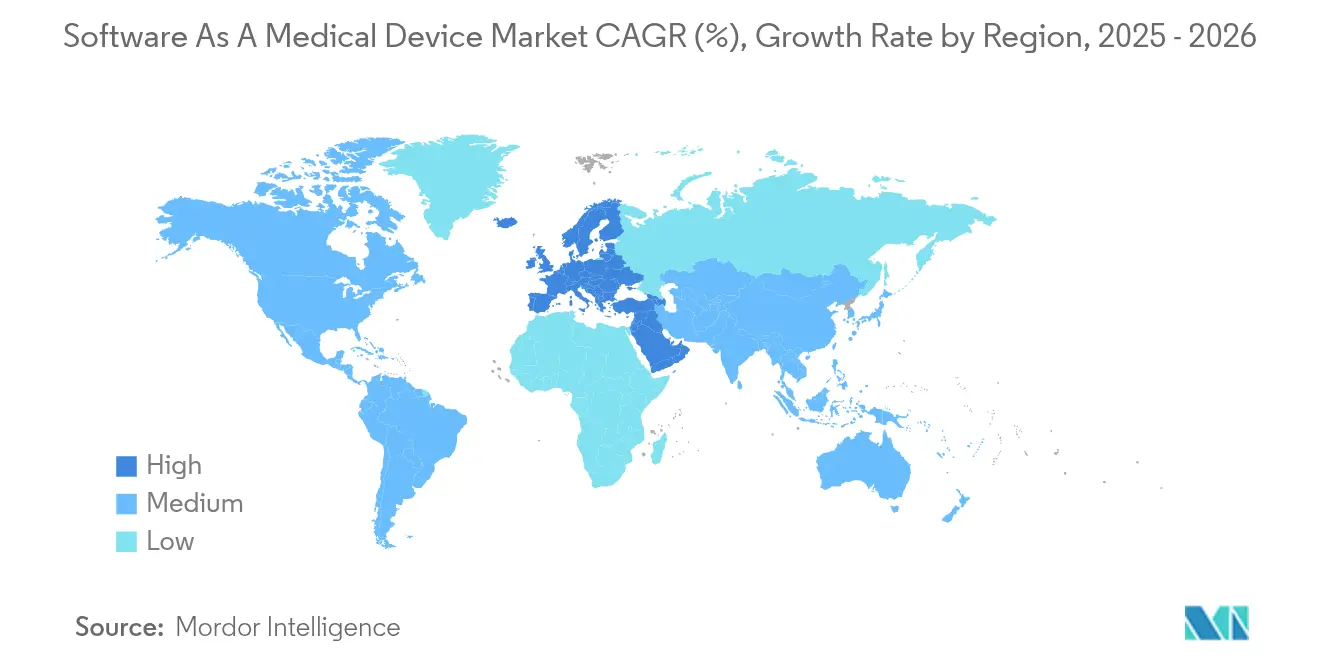

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | 北米 |

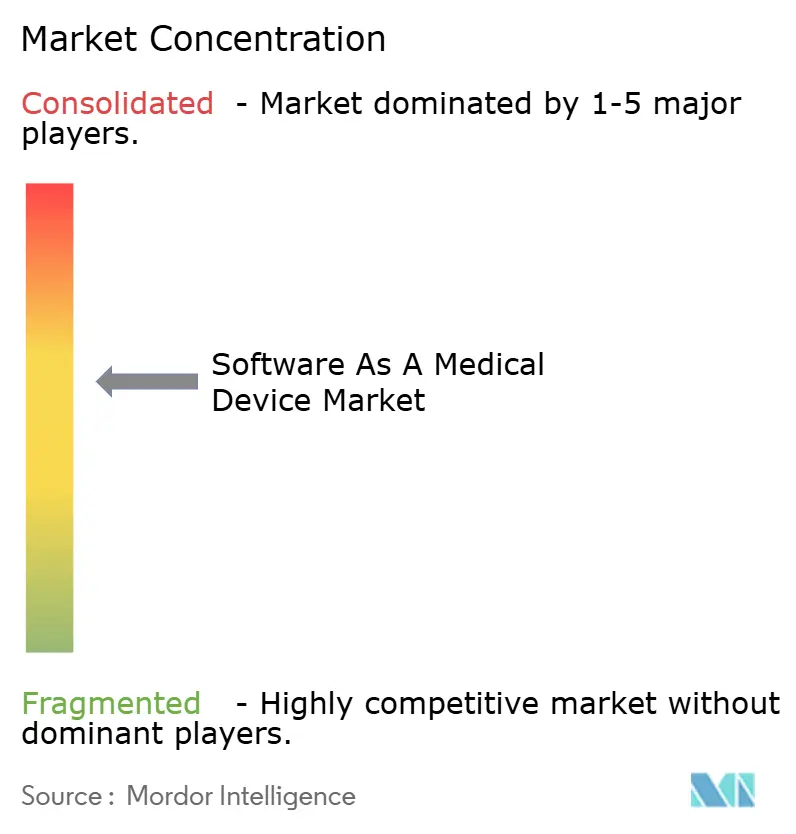

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療機器としてのソフトウェア市場分析

医療機器としてのソフトウェア市場規模は、2025年の38億1,000万米ドルから2026年には52億4,000万米ドルへと成長し、2026年〜2031年の年平均成長率37.62%で2031年までに258億7,000万米ドルに達すると予測されています。人工知能アルゴリズムの臨床的検証の急速な進展、クラウドネイティブアーキテクチャの成熟、および新たな償還コードに対する支払者の採用が相まって、医療機器としてのソフトウェア市場は加速的な成長軌道に乗っています。スマートフォンおよびタブレットの普及は、臨床的に認可されたアプリの既製プラットフォームを提供し、一方でコンシューマー向けウェアラブルに搭載されたエッジAIチップは、リアルタイム推論をクラウドから患者の日常生活へと移行させています。規制当局は合理化された変更管理経路で対応し、継続学習型ソフトウェアが長期にわたる再申請なしに反復できるようにしています。同時に、国境を越えたデータプライバシー法は、SaMDソリューションの本来のグローバルなリーチを抑制する地域別展開戦略を強いています。

主要レポートのポイント

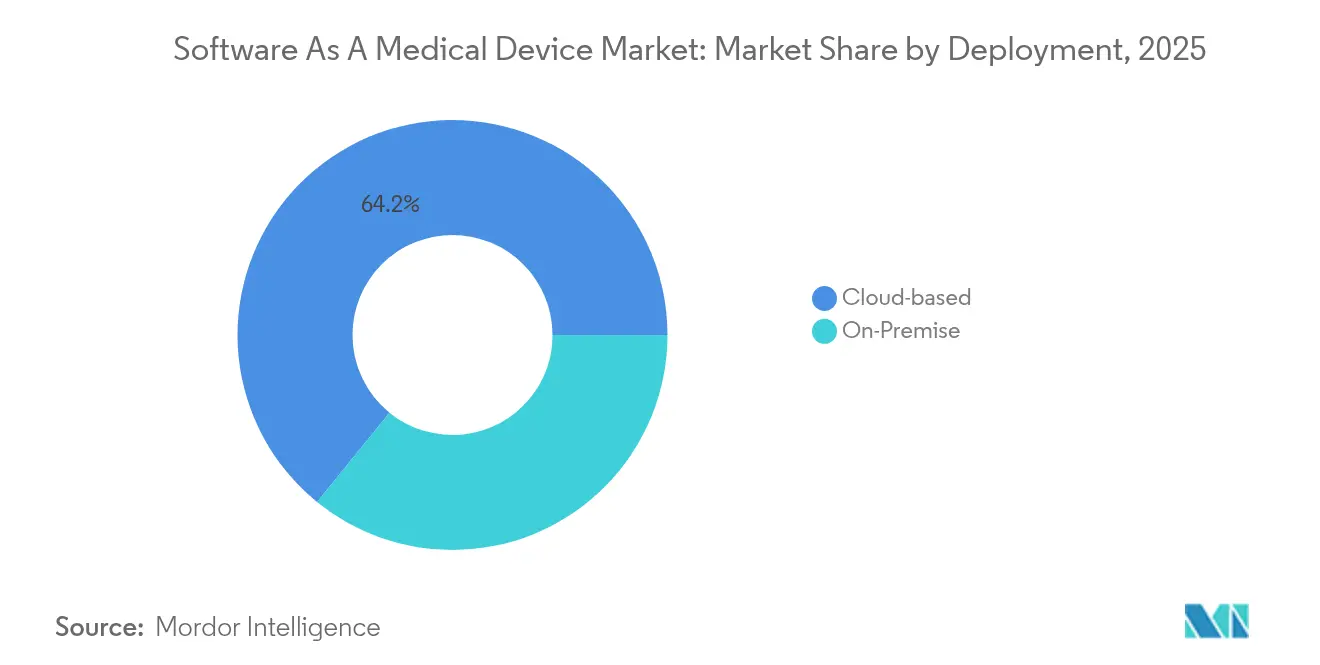

- 展開形態別では、クラウドホスト型ソリューションが2025年に64.15%の収益シェアを占め、ハイブリッドおよび純粋クラウドモデルは合わせて2031年まで年平均成長率44.9%で拡大すると予測されています。

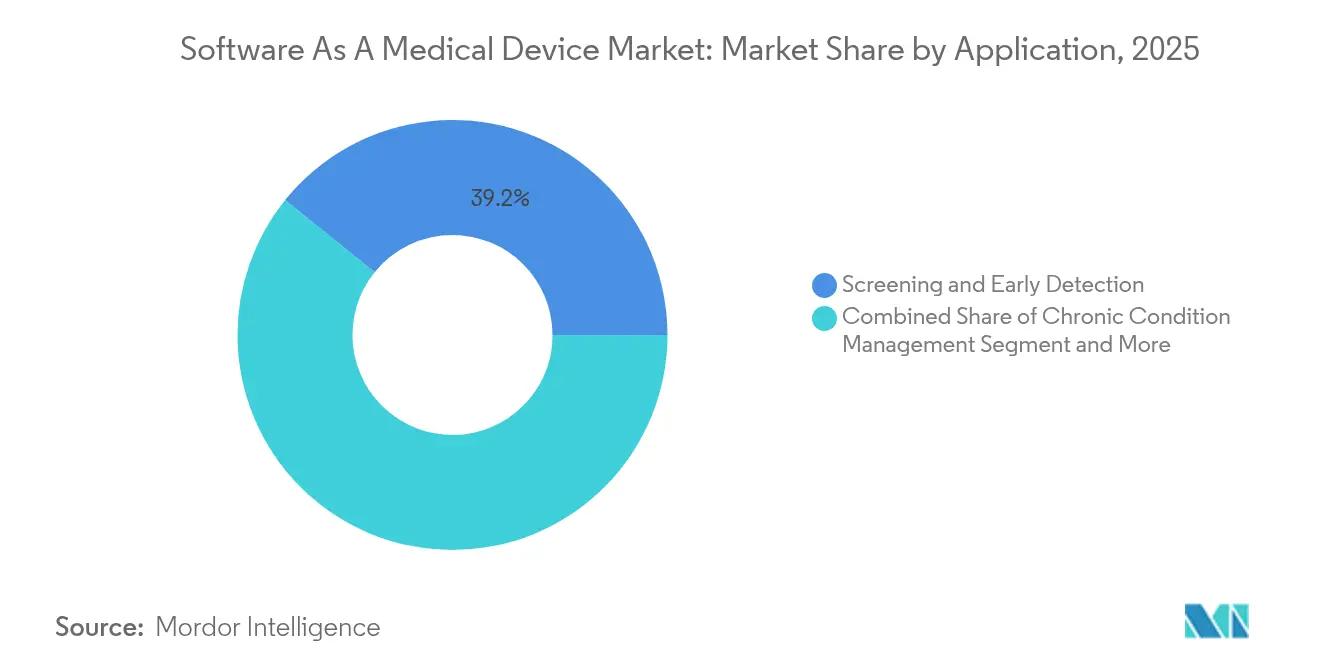

- アプリケーション別では、スクリーニングおよび早期発見が2025年の医療機器としてのソフトウェア市場規模の39.20%を占め、慢性疾患管理は2031年まで年平均成長率39.9%で進展しています。

- エンドユーザー別では、病院・クリニックが2025年に41.05%の収益を占めていますが、在宅ケア環境は今後5年間で最高の年平均成長率42.2%が見込まれています。

- 地域別では、北米が2025年に41.30%のシェアを占め、欧州は2031年まで最速の年平均成長率43.2%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の医療機器としてのソフトウェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AI/MLアルゴリズム検証ツールチェーンの急速な進展 | +8.5% | 北米およびEUでの早期採用を伴うグローバル | 中期(2〜4年) |

| 慢性疾患遠隔モニタリングプログラムの成長 | +7.2% | 北米およびアジア太平洋で特に強いグローバル | 長期(4年以上) |

| スマートフォンセンサーの精度がクラスIIハードウェアに匹敵 | +6.8% | コンシューマーエレクトロニクス採用が牽引するグローバル | 短期(2年以内) |

| デジタルセラピューティクス(DTx)の償還コード | +5.9% | 主に北米、EUへ拡大中 | 中期(2〜4年) |

| 注目されていない動向 – SaMD更新に向けたFDAの「合理化されたリアルワールドデータ」パイロット | +4.3% | 北米、規制の波及効果はグローバル | 長期(4年以上) |

| 注目されていない動向 – ウェアラブル内のエッジ推論チップによるオフラインSaMDの実現 | +3.8% | 製造拠点がアジア太平洋に集中するグローバル | 中期(2〜4年) |

| AI/MLアルゴリズム検証ツールチェーンの急速な進展 | +8.5% | 北米およびEUでの早期採用を伴うグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

AI/MLアルゴリズム検証ツールチェーンの急速な進展

米国食品医薬品局はこれまでに520件以上のAI対応医療機器を認可しており、これは開発者が完全な再申請なしにモデルを更新できる事前変更管理計画によって実現されたマイルストーンです。[1]米国食品医薬品局、「人工知能および機械学習(AI/ML)対応医療機器リスト」、fda.gov 継続学習型リリースは6ヶ月の更新サイクルを1ヶ月未満の展開へと変え、先行者に持続的な競争上の優位性をもたらします。ベンチャーキャピタルもその信頼を反映し、2024年にはヘルスケアAIスタートアップに110億米ドルを投じ、これはデジタルヘルス資金調達全体の4分の1に相当します。拡張されたリアルワールドエビデンスフレームワークは市販後フィードバックループをさらに強化し、安全性モニタリングとマーケティングクレームの両方を向上させています。

慢性疾患遠隔モニタリングプログラムの成長

NYUランゴーンヘルスでは、8,000人の患者を登録した外来プログラムがデータ提出遵守率を58.7%に引き上げ、急性期医療の利用を低下させました。[2]NEJM Catalyst、「大規模な外来遠隔患者モニタリング」、catalyst.nejm.org 循環器科および内分泌科における同様の成功事例が、支払者を恒久的な遠隔患者モニタリング給付設計へと誘導しており、2025年のメディケア医師報酬スケジュールはSaMD由来のバイタルデータ管理に費やすケアチームの時間を償還するバンドルコードを創設しています。アジア太平洋のパイロットプログラムもその成果を反映しており、天津の糖尿病管理プラットフォームは数千人のユーザーにわたって空腹時血糖を1.68%、HbA1cを0.45%低下させました。これらの成果は大規模展開を正当化し、長期的な需要を確固たるものにしています。

スマートフォンセンサーの精度がクラスIIハードウェアに匹敵

臨床研究では、スマートウォッチの光電式容積脈波記録法が感度94.8%、特異度95%で心房細動を検出することが報告されています。[3]A. Vaidya他、「心房細動検出のためのスマートウォッチ光電式容積脈波記録法」、JACC: Advances、academic.oup.com 別の試験では、スマートフォンベースのパルスオキシメトリーがFDA/ISO 80601の精度限界である±3 SpO₂ポイントを満たし、RMS偏差2.6%を達成していることが確認されています。これらの検証に加え、SamsungのFDA認可済み睡眠時無呼吸アルゴリズムにより、医療機器としてのソフトウェアの対象市場は臨床の場を超えて日常生活へと拡大しています。

デジタルセラピューティクス(DTx)の償還コード

新たなHCPCSレベルIIコードA9291および2025年の3つのGコードにより、医師はFDA認可のデジタルセラピューティクスを処方し、患者生成データを管理することへの報酬を受けられるようになりました。民間保険会社もこれに追随しており、採用の主要な障壁を取り除く予測可能な収益経路を創出しています。例えばマサチューセッツ州メディケイドはすでに州全体で対象DTxを償還しており、患者アクセスを加速させています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 断片化したグローバルなサイバーセキュリティ/ISO 81001-5-1コンプライアンスコスト | -4.7% | 地域ごとに異なる要件を持つグローバル | 中期(2〜4年) |

| 国境を越えたヘルスクラウドを制限するデータプライバシー法 | -3.9% | 主にEUおよび米国、アジア太平洋へ拡大中 | 長期(4年以上) |

| 注目されていない動向 – レガシーSaMDアプリを破壊するスマートフォンOS APIの廃止 | -2.8% | iOSおよびAndroidエコシステムに影響するグローバル | 短期(2年以内) |

| 注目されていない動向 – DTxの長期的なコスト削減に関する保険数理的エビデンスの不足 | -2.1% | 北米およびEUの保険市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

断片化したグローバルなサイバーセキュリティ/IEC 81001-5-1コンプライアンスコスト

SaMDベンダーは新たなIEC 81001-5-1セキュア開発ライフサイクルへの準拠に加え、EU MDRおよび近く施行される欧州AI法に向けた技術文書の更新も求められています。コンプライアンス違反には最大3,500万ユーロまたはグローバル売上高の7%の罰金が科されます。FDAからの同様のガイダンスは脅威モデルの文書化と脆弱性パッチ適用を要求しています。多層的な規制は認証期間を延長し、社内に規制チームを持つ大企業を有利にし、中小規模の参入者の参入を遅らせています。

国境を越えたヘルスクラウドを制限するデータプライバシー法

フロリダ州の電子健康記録交換法は対象事業者に米国内でのデータ保存を義務付け、米国司法省は2025年4月より指定国への機密性の高い健康データの転送を制限する予定です。並行してGDPRの規定は相次ぐEU・米国間の枠組みにもかかわらず未解決のままであり、SaMDプロバイダーは地域固有のデータスタックを構築することを余儀なくされています。この重複は規模の経済を損ない、大規模で多様なデータセットに依存するアルゴリズムトレーニングを複雑にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開形態別:プライバシーの圧力にもかかわらずクラウドが優位

クラウドプラットフォームは2025年に64.15%の収益を獲得し、オンプレミス展開を上回る年平均成長率44.9%で成長する見込みです。相互運用性API、コンテナ化されたマイクロサービス、および自動スケーリングデータベースが相まって病院のITオーバーヘッドを削減し、新機能のロールアウトを加速させています。これらのメリットにより、データ主権規則が国内アベイラビリティゾーンを必要とする場合でも、医療機器としてのソフトウェア市場はパブリッククラウドの弾力性に傾いています。

オンプレミスおよびハイブリッドアーキテクチャは、機関のリスク許容度が保護された医療情報の物理的管理を要求する場合に存続します。病院はしばしば画像のクラウドへのアップロードを制限しながら、ローカルアーカイブに生のDICOMファイルを保持するという、レイテンシとプライバシーのバランスを取った分割設計を採用しています。エッジコンピューティングは、ECGやグルコースストリームをローカルで前処理してから匿名化されたインサイトを中央サーバーにプッシュすることで、境界をさらに曖昧にしています。したがって、市場の将来は純粋なクラウドの利便性と管轄レベルのコンプライアンスを交換する共存モデルが見られる可能性が高いです。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:在宅ケアの変革が加速

病院・クリニックは2025年収益の41.05%を占め、SaMDの出力を臨床ワークフローに直接取り込む成熟した電子健康記録インターフェースを活用しています。意思決定支援モジュールは悪化するバイタルサインにフラグを立て、看護師がエスカレーション前に介入できるようにしています。しかし、在宅ケア環境は医療機器としてのソフトウェア市場において最も急速なエンドユーザーの成長となる年平均成長率42.2%が見込まれています。メディケアの拡張された遠隔患者モニタリングコードは遠隔血圧・血糖テレメトリーに資金を提供し、ユーザーフレンドリーなモバイルUIデザインは高齢者の技術的な摩擦を軽減しています。

外来・専門センターは、治療までの時間が重要な脳卒中後の灌流分析など、エピソード的ではあるが重症度の高いユースケースにSaMDを採用しています。在宅センサーからのより高いデータ継続性は、より早期の専門医フォローアップをスケジュールするAIリスクスコアリングエンジンに供給されます。時間の経過とともに、病院は主要なデータ生成者としてではなく、データ統合ハブとして機能し、臨床医と患者の居間との間のフィードバックループを閉じるようになるかもしれません。

アプリケーション別:慢性疾患管理が勢いを増す

スクリーニングおよび早期発見は2025年の医療機器としてのソフトウェア市場規模の39.20%を維持しており、数分以内に大規模な集団をトリアージする自律型眼底検査および皮膚鏡検査アルゴリズムによって支えられています。これらの大量ケースは、コストのかかる後期介入を防ぐことで迅速なROIをもたらします。一方、慢性疾患管理は高齢化人口統計とHbA1cおよび血圧指標の管理を報酬とするバリューベースドケア契約に後押しされ、年平均成長率39.9%を達成すると予測されています。

デジタルセラピューティクスはモニタリングストリームの上にエビデンスベースの行動変容を重ね、クローズドループのケアパスウェイを形成しています。リアルタイムアラートは急性エピソードが発生する前に薬物用量調整を促し、再入院を削減します。EHRサイドパネルに組み込まれることが多い臨床意思決定支援エンジンは、多パラメータデータを簡潔な推奨事項に統合し、時間に追われる医師を支援します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

IMDRFリスククラス別:カテゴリーIIIの複雑性がイノベーションを牽引

カテゴリーIソリューション(ウェルネスコーチングから基本的な心拍数追跡まで)は、最小限の規制上のオーバーヘッドと大衆市場へのリーチにより、2025年に47.25%の収益を占めました。その優位性は、コンシューマーチャネルが医療機器としてのソフトウェア市場への参入点であり続けることを示しています。しかし、カテゴリーIII製品は開発者が自律的な診断および治療推奨に向けて進歩するにつれ、年平均成長率39.1%で拡大する見込みです。規制経路はエビデンスの閾値を明確にし、より高リスクのイノベーションを奨励しています。

グルコーストレンド予測などのカテゴリーIIアプリケーションは、試験コストを低下させるリアルワールドデータ拡張から恩恵を受けています。カテゴリーIVデバイスはニッチではあるが戦略的であり、アルゴリズムの透明性と縦断的サーベイランスの両方を要求する高度なラジオミクスおよびマルチオミクス意思決定エンジンを組み込んでいます。これらの階層は総じて、ライフスタイルガイダンスから臨床ケアを情報提供または指示するソフトウェアへの成熟を示しています。

地域分析

北米は2025年のグローバル収益の41.30%を占め、メディケアの償還コードと520件以上の認可済みAI/MLデバイスをリストアップするFDAパイプラインによって支えられています。プロバイダーは長年にわたるEHR普及の恩恵を受けており、統合とオーダーセットの更新が比較的容易です。しかし、フロリダ州の電子健康記録交換法などの法令は複数地域への展開を複雑にし、コンプライアンス人員の負担を増大させています。

欧州は2031年まで最速の地域年平均成長率43.2%を記録すると予測されています。EU医療機器規則の完全施行と施行予定のAI法は、患者の安全とイノベーションのバランスを取る調和のとれたガードレールを提供しています。ドイツのDiGAプロセスはアプリベースのセラピューティクスに明確な償還経路を提供し、フランスのPECANスキームは遠隔モニタリングバンドルを償還しています。しかし、ドイツの厳格なクラウド処理制限は、集中型データレイクに依存するベンダーの運営コストを引き上げる可能性があります。

アジア太平洋は次のフロンティアを代表しています。中国の天津におけるデジタルヘルスパイロットは測定可能な代謝改善を達成し、大規模なSaMD採用を検証しました。日本は脳梗塞のアルゴリズム診断を迅速化し、臨床スタッフ不足を補う政府の意図を反映しています。並行して、BayerとHumaが開発したサウジアラビアの心臓健康プログラムは、予防ケアのデジタル化を目指すビジョン2030の野望と一致しています。市場の断片化は続いていますが、センサーおよびスマートフォンの現地製造がコスト効率の高いハードウェアプラットフォームを供給し、急速なスケーリングを促進しています。

競争環境

医療機器としてのソフトウェア市場は中程度に断片化しています。2025年度に333億5,000万米ドルの売上を報告したMedtronicは、レガシーハードウェアポートフォリオにスマートアルゴリズムを組み込み続け、完全なソフトウェア・ハードウェア融合に近づいています。大手テクノロジー企業のAppleとGoogleはモバイルOSの優位性を活用して、サードパーティ開発者が償還可能なモジュールに変換するヘルスAPIを普及させています。彼らのクラウド、AI、デバイスエコシステムはパートナーの開発サイクルを短縮し、ネットワーク効果を増幅させています。

Digital Diagnosticsのような専門ベンダーは自律型眼科学に特化し、直接競合他社を抑止するブレークスルーデバイス指定を確保しています。BiofourmisとClosed Loop Medicineは適応型セラピューティクスに集中し、薬物療法とリアルタイムの表現型フィードバックを組み合わせています。戦略的な動きは収束するプレイブックを示しています:NVIDIAとMedtronicは手術室内でのモデル展開を加速するための共同プラットフォームを形成し、Viz.aiはBristol Myers Squibbと肥大型心筋症をより早期に特定するための複数年契約を締結しました。各アライアンスは、かつてエピソード的なデバイス販売のみを生み出していた臨床パスウェイから継続的なSaaS収益を引き出すことを目指しています。

規制の習熟度は今や参入障壁となる競争上の優位性として機能しています。IEC-81001セキュア開発サイクルを運用化し、生きた技術文書を維持できる企業は週次でソフトウェアアップデートをプッシュできますが、準備の整っていない競合他社は四半期ごとの更新にとどまります。一方、欧州および一部の米国州でのクラウドスタックのローカライズは、中小企業が吸収するかまたは価格に転嫁しなければならないオーバーヘッドを追加しています。

医療機器としてのソフトウェア業界リーダー

Siemens Healthcare

Medtronic plc

Philips

GE Healthcare

Roche

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Median Technologiesは、AIによる肺がん診断SaMDであるeyonisを米国でファイルおよび商業化するために最大4,750万ユーロを取得しました。

- 2025年3月:XUNDは欧州全域でMDR認証済みSaMDを拡大するためにプレシリーズA資金調達で600万ユーロを調達しました。

- 2024年3月:NVIDIAはMedtronicと提携し、診断および治療におけるAIベースのSaMD開発を加速しました。

- 2024年3月:Viz.aiはBristol Myers Squibbと複数年契約を締結し、肥大型心筋症検出のためのViz HCMアルゴリズムを展開しました。

世界の医療機器としてのソフトウェア市場レポートの範囲

医療機器としてのソフトウェア(SaMD)とは、他の医療機器と独立してまたは連携して医療目的のために意図されたソフトウェアであり、ハードウェアデバイスに統合されていないものを指します。SaMDは疾患の診断、モニタリング、予防、または治療などの明確な医療機能を実行するために作成されており、ヘルスケア環境向けに特別に設計されています。

本調査は、世界中のさまざまなプレーヤーによる医療機器としてのソフトウェアの販売を通じて蓄積された収益を追跡しています。また、主要な市場パラメータ、根本的な成長要因、および業界で事業を展開する主要ベンダーを追跡し、予測期間における市場推計と成長率を支援しています。本調査はさらに、COVID-19の後遺症およびその他のマクロ経済要因が市場に与える全体的な影響を分析しています。レポートの範囲には、さまざまな市場セグメントの市場規模と予測が含まれています。

医療機器としてのソフトウェア市場は、デバイスタイプ(ラップトップ/PC、スマートフォン/タブレット、ウェアラブルデバイス)、展開形態(クラウドベースおよびオンプレミス)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカ)によってセグメント化されています。上記すべてのセグメントの市場規模および金額(米ドル)に関する予測が提供されています。

| クラウドベース |

| オンプレミス |

| 病院・クリニック |

| 外来・専門センター |

| 在宅ケア環境 |

| スクリーニングおよび早期発見 |

| 慢性疾患管理 |

| デジタルセラピューティクス |

| 臨床意思決定支援 |

| カテゴリーI |

| カテゴリーII |

| カテゴリーIII |

| カテゴリーIV |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| 展開形態別 | クラウドベース | ||

| オンプレミス | |||

| エンドユーザー別 | 病院・クリニック | ||

| 外来・専門センター | |||

| 在宅ケア環境 | |||

| アプリケーション別 | スクリーニングおよび早期発見 | ||

| 慢性疾患管理 | |||

| デジタルセラピューティクス | |||

| 臨床意思決定支援 | |||

| IMDRFリスククラス別 | カテゴリーI | ||

| カテゴリーII | |||

| カテゴリーIII | |||

| カテゴリーIV | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

医療機器としてのソフトウェア市場の例外的な年平均成長率を牽引しているものは何ですか?

FDAにおける継続学習型AIパスウェイ、デジタルセラピューティクスの新たな償還コード、およびコンシューマー向けウェアラブルの臨床グレードセンサーが組み合わさり、2031年に向けた年平均成長率37.62%を推進しています。

新たなメディケアコードは市場採用にどのような影響を与えますか?

HCPCS A9291および2025年の3つのGコードは、SaMDの処方と管理に対して臨床医に償還を提供し、米国での採用を加速させる持続可能な収益チャネルを提供しています。

欧州が北米を上回る成長が期待される理由は何ですか?

EU医療機器規則および施行予定のAI法の下での明確化された規則が規制の確実性を生み出し、ドイツのDiGAのような償還経路が商業化を促進しています。

グローバルに拡大する際にベンダーが直面する主な障壁は何ですか?

断片化したサイバーセキュリティ基準とデータローカライゼーション法が地域固有の展開を強制し、コンプライアンスコストを引き上げ、ローンチのタイムラインを延長しています。

どのリスククラスが最大のイノベーションを見せるでしょうか?

診断または治療推奨を提供するカテゴリーIIIアプリケーションは、リアルワールドエビデンスフレームワークがより高リスクのソフトウェア承認への障壁を低下させるにつれ、最も急速に拡大するでしょう。

最終更新日: