サプライチェーンマネジメントソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

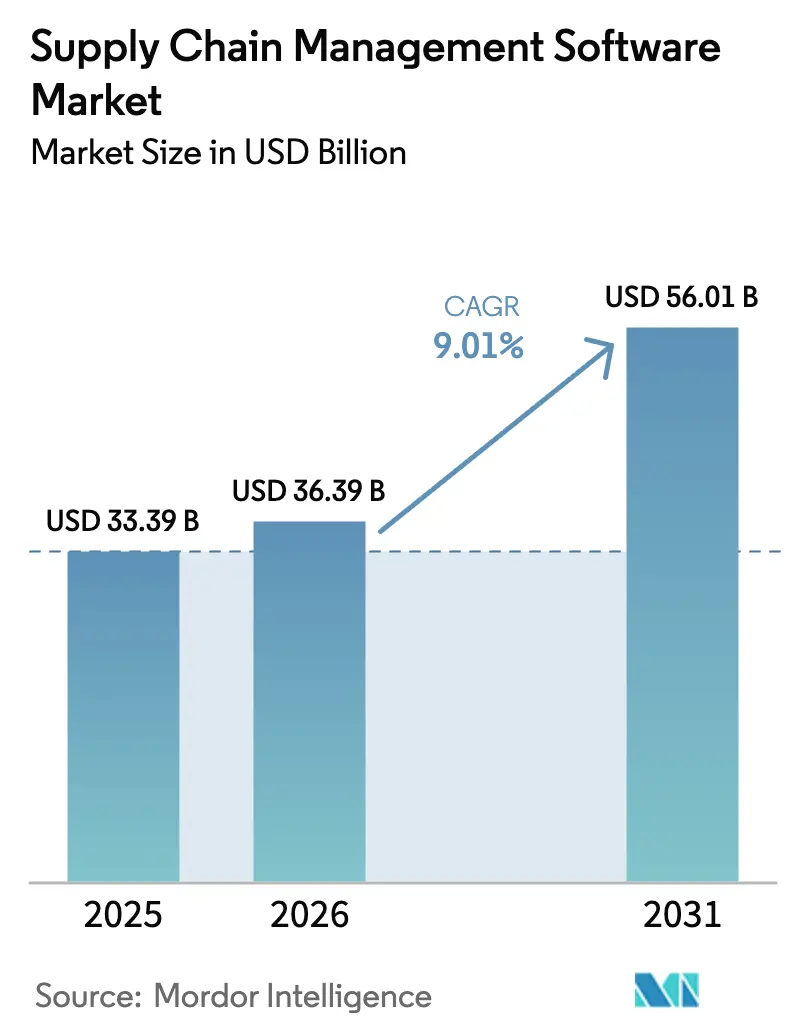

| 市場規模 (2026) | 36.39 十億米ドル |

| 市場規模 (2031) | 56.01 十億米ドル |

| 成長率 (2026 - 2031) | 9.01% CAGR |

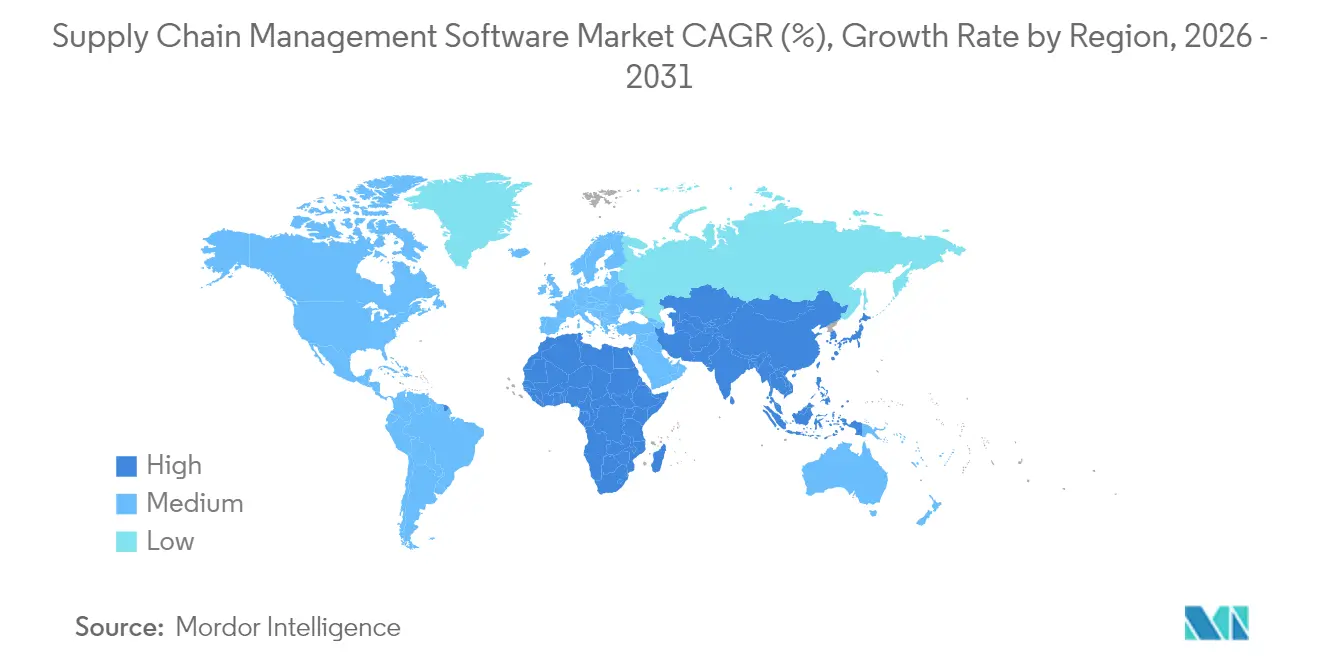

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

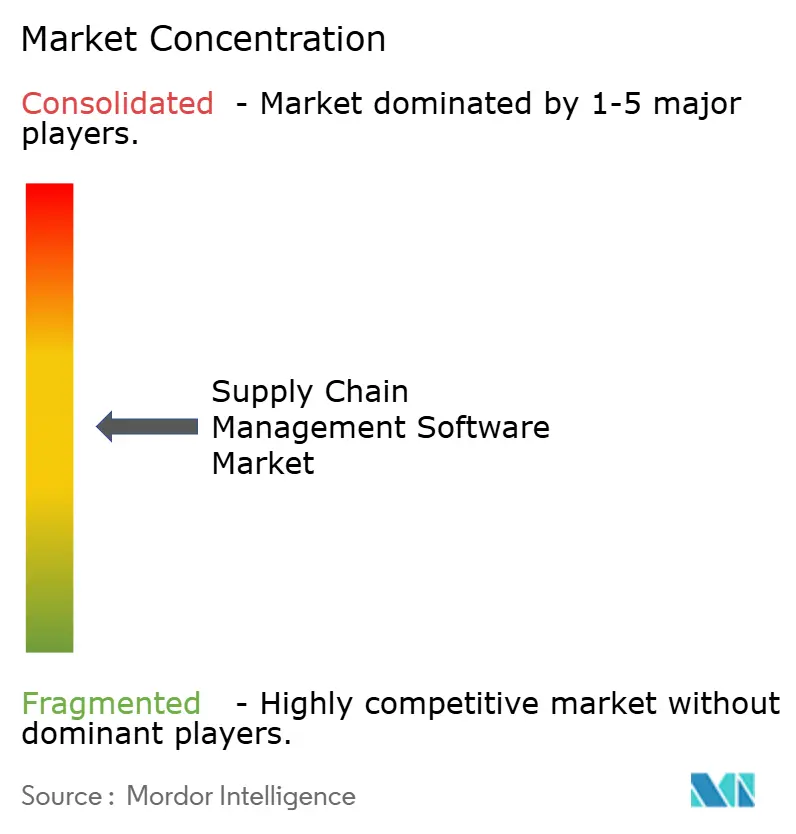

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサプライチェーンマネジメントソフトウェア市場分析

2026年のサプライチェーンマネジメントソフトウェア市場規模は360億3,900万米ドルと推定され、2025年の333億9,000万米ドルから成長し、2031年には560億1,000万米ドルに達する見通しで、2026年〜2031年にかけて年平均成長率(CAGR)9.01%で拡大します。デジタルトランスフォーメーションの義務化、規制上のトレーサビリティ要件、および人工知能(AI)の統合が、この成長を牽引する主要な力となっています。中小企業(SME)におけるクラウドファースト戦略が高度な機能へのアクセスを拡大する一方、ウイグル強制労働防止法(UFLPA)や企業サステナビリティ報告指令(CSRD)などの規制がエンドツーエンドの可視性の必要性を加速させています。在庫と物流ネットワークを最適化するAI駆動の予測分析は、急速に標準モジュールとなりつつあります。同時に、サイバーセキュリティへの懸念、レガシーシステム統合の複雑さ、および変動する輸送サイクルにおける総所有コスト(TCO)の精査が導入速度を抑制していますが、サプライチェーンマネジメントソフトウェア市場を特徴づけるポジティブな軌跡を損なうには至っていません。

主要レポートのポイント

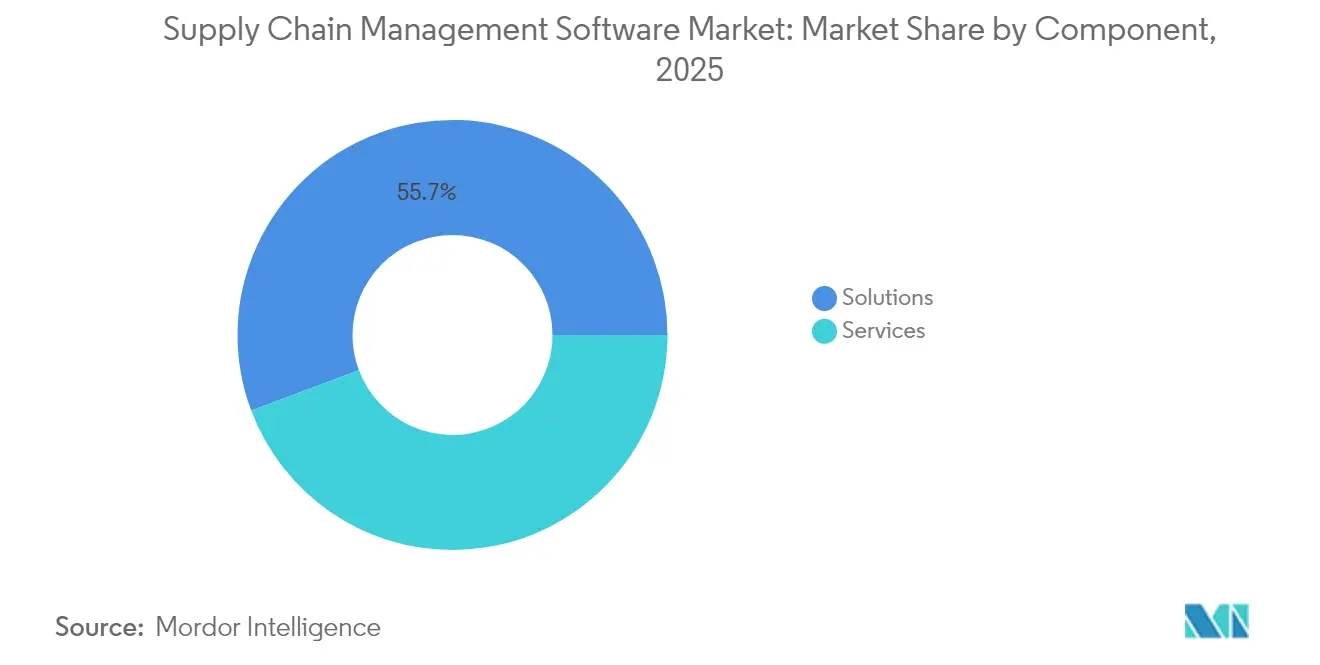

- コンポーネント別では、ソリューションが2025年のサプライチェーンマネジメントソフトウェア市場シェアの55.72%を占め、一方でサービスは2031年にかけてCAGR 12.16%で最も速い拡大を記録する見込みです。

- 展開モード別では、クラウドプラットフォームが2025年のサプライチェーンマネジメントソフトウェア市場規模の55.05%を占め、2031年まで年率14.63%で成長すると予測されています。

- エンドユーザー企業規模別では、大企業が2025年の収益の64.45%を支配していますが、中小企業セグメントは2031年にかけてCAGR 13.92%を記録すると予測されています。

- エンドユーザー産業別では、製造業が2025年のサプライチェーンマネジメントソフトウェア市場規模の26.02%を占め、ヘルスケアおよびライフサイエンスはCAGR 13.12%に向かっています。

- 地域別では、北米が2025年に38.25%の収益シェアでトップとなり、アジア太平洋地域は2031年にかけてCAGR 12.18%で前進する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルサプライチェーンマネジメントソフトウェア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 中小企業におけるクラウドファースト導入の増加 | +2.1% | グローバル、特にアジア太平洋地域と新興市場で顕著 | 中期(2〜4年) |

| リアルタイム可視性に対するEコマース需要 | +1.8% | 北米、欧州、アジア太平洋地域に拡大中 | 短期(2年以内) |

| AI駆動の予測分析 | +2.3% | 北米および先進アジア太平洋地域 | 中期(2〜4年) |

| エンドツーエンドのトレーサビリティに向けた規制の推進 | +1.4% | 北米、欧州、グローバルサプライチェーンへ波及 | 長期(4年以上) |

| 貨物最適化のためのボラティリティAPI | +0.9% | グローバル、物流集約地域での早期導入 | 短期(2年以内) |

| デジタルプロダクトパスポートの義務化 | +1.1% | 欧州、グローバル輸出への影響あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中小企業におけるクラウドファースト導入の増加

クラウドプラットフォームは初期資本障壁を取り除き、弾力的なコンピューティングパワーを提供することで、中小企業がかつて大企業に限られていた高度な分析やAIにアクセスできるようにします。OECDの調査結果は、コストとスキルのギャップが中小企業のデジタル化を長らく遅らせてきたことを示しており、クラウドサブスクリプションはその両方の問題に直接対処します。中小企業の広範な導入は、アジア太平洋地域の製造クラスターで特に顕著であり、多国籍バリューチェーン内のサプライヤー接続性を高めています。より多くの中小企業が統一されたエコシステムに参加するにつれ、サプライチェーンマネジメントソフトウェア市場はイノベーションを加速させ、競争環境を平準化する乗数効果を享受しています。

リアルタイム履行可視性に対するEコマース需要

爆発的なEコマースの取引量は、即時の透明性に対する消費者の期待を高めています。General Millsは、物流廃棄を30%削減し予測精度を高めるクラウドプラットフォームを構築し、エンドツーエンドの可視性イニシアチブによる業務上の成果を実証しました。小売業者とブランドメーカーは現在、マーケットプレイスポータル、サードパーティ物流プロバイダー、ラストマイルキャリアをほぼリアルタイムで接続するAPIセントリックなアーキテクチャを要求しています。この要件は北米と欧州で最も顕著ですが、アジア太平洋地域のモバイルコマースチャネルを通じて急速に広がっています。

在庫と物流のためのAI駆動予測分析

AIアプリケーションは記述的なダッシュボードを超え、自律的な意思決定エンジンへと進化しています。Kinaxisはマエストロオーケストレーションプラットフォームを導入し、タッチレスプランニングと継続的なネットワーク最適化を推進する機械学習を組み込みました [1]Kinaxis Inc., "Kinaxis Launches Maestro," kinaxis.com。早期導入者は在庫を35%削減し、運転資本を解放するサービスレベルの向上を報告しています。データ品質が向上しアルゴリズムライブラリが成熟するにつれ、AIはサプライチェーンマネジメントソフトウェア市場全体で標準的な差別化要因となりつつあります。

エンドツーエンドのトレーサビリティに向けた規制の推進

コンプライアンスの圧力が強まっています。UFLPAの執行により31億7,000万米ドル相当の貨物が差し止められ、2024年中に拘留件数が45%増加しました。一方、CSRDは5万社以上の企業に対してESG開示を義務付け、企業がサプライヤーネットワークの深部まで環境・社会的影響を文書化するよう促しています。ソフトウェアプロバイダーは、多層パートナーをマッピングし、検証済みのソースデータを収集し、改ざん不可能な監査証跡を維持するモジュールで対応しています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| サイバーセキュリティとデータプライバシーへの懸念 | -1.7% | グローバル、規制産業で最も顕著 | 短期(2年以内) |

| 複雑なレガシーERP/SCE統合コスト | -1.3% | レガシースタックが主流の北米と欧州 | 中期(2〜4年) |

| 変動する輸送サイクルにおけるサブスクリプションTCOの精査 | -0.8% | グローバル、経済的不確実性の高まり時に顕著 | 短期(2年以内) |

| マルチクラウドのレイテンシと相互運用性のギャップ | -0.6% | 分散したITインフラを持つグローバル企業 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティとデータプライバシーへの懸念

高度なセキュリティ侵害がクラウド展開に対する精査を強化しています。欧州連合サイバーセキュリティ機関は、調査対象企業の47%のみが表明した方針目標に見合った予算を配分していることを発見しました [2]European Union Agency for Cybersecurity, "ENISA Supply Chain Cybersecurity Survey 2025," enisa.europa.eu。攻撃者はより大きなエコシステムに侵入するために、より小規模なサプライヤーを標的にするケースが増えています。企業はゼロトラストモデルと継続的な監視へと移行していますが、高まるセキュリティ要件が調達サイクルを長引かせ、導入コストを引き上げています。

複雑なレガシーERP/SCE統合コスト

多くの製造業者は、最新のAPIを持たないミッションクリティカルなレガシーシステムを運用しています。カスタムミドルウェア、データ変換レイヤー、および広範な検証テストがプロジェクト予算の最大60%を消費し、展開を長引かせてROIの期待を低下させる可能性があります。これらの隠れたコストが、変革的なプラットフォーム置き換えよりも段階的なアップグレードへと企業を向かわせることがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:実装の複雑さの増大に伴いサービスが加速

サービス収益はCAGR 12.16%で拡大しており、サプライチェーンマネジメントソフトウェア市場においてソリューションが2025年収益の55.72%を維持しているにもかかわらず、ソフトウェアソリューションを上回るペースで成長しています。企業がAI機能を組み込み、規制コンプライアンスワークフローを設定し、マルチクラウド環境全体でデータパイプラインをオーケストレーションするにつれ、コンサルティングおよびシステムインテグレーションの案件が増加しています。サポート契約はリアルタイムで機械学習モデルとパフォーマンスダッシュボードを改善するベンダーとともに、継続的な最適化へとシフトしています。マネージドサービスは、日常的なプラットフォーム管理をアウトソースすることを好み、分析とサイバーセキュリティにおける人材不足を回避したい組織に魅力的です。

専門的な専門知識への需要は、サービスセグメントを初期稼働後もベンダーとクライアントのパートナーシップを強化する成長軌道に乗せ続けるでしょう。The Cheesecake FactoryがGEP SMARTを採用した決定は、カスタマイズされた設定とサプライヤーコラボレーションサービスが成功した変革プログラムを支えることを示しています。全体として、拡大するサービスのフットプリントはベンダーに、周期的なライセンス販売のバランスを取り、サプライチェーンマネジメントソフトウェア市場全体で顧客の粘着性を深める経常収益ストリームを提供します。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

展開モード別:クラウドの優位性が加速

クラウド展開は2025年のサプライチェーンマネジメントソフトウェア市場規模の55.05%を占め、2031年まで年率14.63%で成長すると予測されています。組織はスケーラビリティ、低い資本要件、クラウドネイティブAI拡張へのアクセスを決定的な優位性として挙げています。高度に規制された企業でさえ、機密性の高いワークロードをオンプレミスに保ちながら、計画・コラボレーションモジュールをクラウドに移行するハイブリッドアプローチを採用しています。この移行は、サプライチェーンマネジメントソフトウェア市場を再形成している広範な近代化アジェンダを支えています。

データ主権法や独自のカスタマイズがローカルインフラへの依存を強いる場合、オンプレミスプラットフォームは存続します。しかし、クラウドソリューションの機能進化速度、継続的なアップデート、マイクロサービスアーキテクチャ、組み込み分析は依然として比類なきものです。中小企業が最初に恩恵を受けましたが、大企業は現在、サプライ、物流、財務アプリケーションを共通のデータバックボーン上に整合させるマルチクラウドオーケストレーションプロジェクトをリードしています。

エンドユーザー企業規模別:中小企業の成長が大企業の導入を上回る

大企業は2025年収益の64.45%を引き続き支配していますが、中小企業セグメントは2031年にかけてCAGR 13.92%で加速しています。サブスクリプション価格設定、迅速な展開、モジュール式の段階的導入により、中小企業はグローバル企業と同等の機能から恩恵を受けることができます。この民主化はサプライヤーと購買者の関係を再形成し、情報の非対称性を低減し、サプライチェーンマネジメントソフトウェア市場の各層にわたる協調的な計画を促進しています。

地域のダイナミクスがこのトレンドを増幅させています。特にアジアの中小企業は、サプライチェーン、財務、人事を一つのスイートにまとめたパブリッククラウドサービスにコア業務を移行しています。デジタル成熟度が高まるにつれ、これらの企業は標準化されたAPIを通じて多国籍顧客と相互運用でき、業界エコシステム全体に波及するネットワーク効率を解放しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:規制圧力の中でヘルスケアが成長をリード

製造業は2025年に26.02%の収益シェアで最大の垂直市場であり続け、同期化された計画、調達、品質管理を必要とする複雑なグローバル生産フットプリントによって牽引されています。しかし、ヘルスケアおよびライフサイエンスは、医薬品サプライチェーンセキュリティ法に基づくシリアライゼーション義務に後押しされ、CAGR 13.12%で最も速い拡大が見込まれています。コンプライアンスニーズにより、製薬企業は規制当局や受託製造業者と直接統合するトレーサビリティおよびコールドチェーン監視モジュールを展開するよう促されています。

小売、自動車、物流企業はそれぞれオムニチャネル実行、カーボントラッキング、動的ルーティングに焦点を当てた安定した需要をもたらしています。各産業の細かな要件は、ベンダーが業界固有のアクセラレーターをリリースするよう促し、サプライチェーンマネジメントソフトウェア市場の成長を持続させるソリューションポートフォリオを拡大しています。

地域分析

北米は2025年にグローバル収益の38.25%を占めました。成熟したIT支出、早期のクラウド導入、UFLPAなどの厳格な法律がリーダーシップの継続を支えています。Oracle、Microsoft、SAP、Manhattan Associatesの存在が、地域内のイノベーションとチャネル能力をさらに集中させています。USMCAの下での国境を越えた貿易の複雑さが、マルチエンタープライズコラボレーションツールへの投資を促進しています。

アジア太平洋地域は2031年にかけてCAGR 12.18%が予測される最も成長の速い地域です。中国のインダストリー4.0インセンティブ、日本のロボティクスとAIへの注力、インドの生産連動型インセンティブ制度が、高度な物流・計画アプリケーションのアドレス可能なベースを集合的に拡大しています。アジア開発銀行は、包括的なデジタル貿易円滑化によりトランザクションコストが11%低下する可能性があると推定しており、ソフトウェアアップグレードの経済的根拠を強化しています。

欧州は、広範なサステナビリティおよび人権法に根ざした安定した需要を示しています。CSRDとデジタルプロダクトパスポートイニシアチブは、企業がサプライヤーネットワーク全体にわたる豊富なデータ証跡を維持することを義務付けています。ドイツは高度に自動化された製造複合施設を通じてこれらの取り組みを主導し、フランス、イタリア、スペインは開示期限を満たすために展開を加速しています。南米および中東・アフリカにおける新興の機会はインフラの整備状況とマクロ経済の安定性に依存していますが、拡大する輸出量が基盤となるサプライチェーンソリューションへの段階的な投資を促しています。

競争環境

サプライチェーンマネジメントソフトウェア市場は依然として中程度に分散しています。エンタープライズアプリケーションのリーダーは統合スイートを使用して、ベストオブブリード型ベンダーに対するシェアを守っています。OracleのFusion Cloud ERP収益は2025年度に10億米ドルに達し、前年比22%増となり、組み込みサプライチェーンモジュールの強い採用を反映しています [4]Oracle Corporation, "Q4 FY25 Earnings Release," oracle.com。MicrosoftはQ3 2025にDynamics 365が16%成長を記録し、SAPのクラウドERP収益は34%急増し、現在クラウド総収益の85%を占めています。

ベストオブブリード型スペシャリストは深さと業界フォーカスを追求しています。Blue Yonderによる8億3,900万米ドルでのOne Network Enterprises買収は、マルチエンタープライズネットワークのフットプリントを拡大し、新たな成長チャネルを開きます。Manhattan Associatesは2024年第4四半期に2億5,580万米ドルの収益と残存履行義務の25%成長を報告し、倉庫・輸送最適化技術への需要を裏付けています。AIが共通の競争の場として浮上しており、Kinaxisは計画を自動化するための生成ツールを組み込み、Manhattan AssociatesはカスタマーサービスのスクリプティングのためのAIコパイロットを立ち上げました。

顧客の調達基準は現在、プラットフォームの幅広さ、AIの成熟度、総所有コスト、エコシステムの開放性のバランスを取っています。ベンダーはアクセラレーター、パートナーマーケットプレイス、業界固有のデータモデルを通じて差別化を図っています。統合トレンドは、スケールとデータの重力がサプライチェーンマネジメントソフトウェア市場内の将来の競争ダイナミクスを形成する上でますます決定的になっていることを示しています。

サプライチェーンマネジメントソフトウェア業界リーダー

Kinaxis Inc.

Blue Yonder Group, Inc.

Manhattan Associates, Inc.

Oracle Corporation

SAP SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:E2openがWiseTech Globalに買収され、グローバル貿易と物流プラットフォームの2つのプロバイダーが統合されました。

- 2025年5月:Optimal DynamicsがKoch Disruptive Technologiesが主導するシリーズCファイナンシングで4,000万米ドルを調達し、AI駆動の貨物意思決定プラットフォームを拡大します。

- 2025年1月:ApteanがLogilityの買収に合意し、需要計画と在庫最適化のオファリングを強化しました。

- 2025年1月:ComplexicaがWaveSCM™をリリースしました。これは鉄道、インターモーダル、倉庫オペレーター向けのクラウドスイートで、オーストラリアの主要物流企業にすでに採用されています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、グローバルサプライチェーンマネジメントソフトウェア市場を、ネットワーク全体における商品、情報、資金の移動を計画、実行、または分析するすべてのライセンスまたはサブスクリプションベースのアプリケーションと定義しています。カバレッジは、需要計画スイート、調達・ソーシングモジュール、倉庫・輸送管理、およびあらゆる規模・業界の企業にオンプレミスまたはクラウドから提供されるパフォーマンス分析にわたります。

スコープの除外対象:スタンドアロンのERP財務モジュール、バーコード/RFIDハードウェア、および単一企業向けに構築された一回限りのカスタムツール。

セグメンテーションの概要

- コンポーネント別

- ソリューション

- 需要計画ソフトウェア

- 輸送管理システム(TMS)

- 倉庫管理システム(WMS)

- 調達・ソーシング

- サプライチェーン分析

- サービス

- コンサルティングとインテグレーション

- サポートとメンテナンス

- マネージドサービス

- ソリューション

- 展開モード別

- クラウド

- オンプレミス

- エンドユーザー企業規模別

- 大企業

- 中小企業(SME)

- エンドユーザー産業別

- 製造業

- 小売・Eコマース

- ヘルスケアおよびライフサイエンス

- 自動車

- 食品・飲料

- 物流・輸送

- その他の産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのチームは、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ全域のサプライチェーン責任者、IT購買担当者、インテグレーター、ディストリビューターにインタビューを行っています。これらの対話は、普及率、契約金額、更新のトリガー、および新興のペインポイントをテストし、デスクワークで残ったギャップを埋めます。

デスクリサーチ

米国経済分析局のソフトウェアテーブル、ユーロスタットの構造的ビジネス統計、WTOのICTサービス貿易、OECDのクラウド導入調査、GS1標準レポートなどのティア1公開データセットで支出と使用状況を固定することから始めます。企業の10-K、投資家向け資料、信頼性の高い業界メディアが最近の価格ポイントとベンダーの分割を精緻化し、D&B HooversとDow Jones FactivaへのアクセスによりMordorアナリストがサプライヤー収益をベンチマークできます。税関申告書、特許データベース、地域協会の会報の第2次調査が新しいモジュールの立ち上げや価格の変動を特定します。挙げられたソースは例示的なものであり、多くの追加参照が証拠収集と検証を支援しています。

市場規模算定と予測

主にトップダウンモデルは、国内のエンタープライズソフトウェア支出とクラウド収益から始まり、SCM普及率、シート数、ブレンド販売価格でフィルタリングします。サプライヤーの集計、チャネルチェック、サンプリングされた契約がボトムアップの妥当性チェックを提供します。追跡する主要変数には、グローバル製造業PMI、小売に占めるEコマースのシェア、ユーザーあたりの平均クラウドコスト、輸送運賃指数、新しいトレーサビリティ規則が含まれます。多変量回帰が2030年までの需要を予測し、加重平均がサンプルの乖離を調整します。

データ検証と更新サイクル

アウトプットはアナリスト、ピア、品質レビューを経て、異常値は迅速な再確認を促します。モデルは毎年更新され、重要なイベント後に再開されるため、クライアントは常に最新の見解を受け取ります。

サプライチェーンマネジメントソフトウェアベースラインの信頼性が高い理由

公開されている推定値は、企業がモジュールカバレッジ、価格デフレーター、通貨換算、更新頻度を変えるため、しばしば乖離します。

厳格なスコープ、2025年定数米ドル換算、年次監査がノイズとバイアスを削減します。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップ要因 |

|---|---|---|

| 333億9,000万米ドル(2025年) | ||

| 385億1,000万米ドル(2025年) | グローバルコンサルタントA | 物流ハードウェアとサービスバンドルを計上 |

| 304億1,000万米ドル(2024年) | 業界調査B | ベンダーの会計年度を混在させ、SaaSディスカウントを省略 |

| 307億3,000万米ドル(2025年) | 業界誌C | 急激な価格侵食係数を使用し、隔年更新 |

この表は、スコープの拡大や古い入力値が数値をどのように変動させるかを示しており、一方で慎重に選択された変数と年次監査が意思決定者に信頼できる透明性の高いバランスのとれたベースラインを提供します。

レポートで回答される主要な質問

サプライチェーンマネジメントソフトウェア市場の現在の規模は?

サプライチェーンマネジメントソフトウェア市場は2026年に360億3,900万米ドルと評価されており、2031年までに560億1,000万米ドルに達する見込みです。

最も速く成長しているコンポーネントセグメントはどれですか?

サービス、特にコンサルティングとマネージドサービスは、2031年にかけてCAGR 12.16%で成長すると予測されています。

中小企業がサプライチェーンプラットフォームをこれほど急速に導入している理由は何ですか?

クラウドサブスクリプションは資本コストを排除し、分析とAIへの即時アクセスを提供することで、中小企業がかつて大企業のみに利用可能だった機能に匹敵できるようにします。

新しい規制はソフトウェア需要にどのような影響を与えますか?

UFLPAやCSRDなどの法律は完全なサプライチェーントレーサビリティを要求し、企業が多層サプライヤーをマッピングし監査可能なデータを保存するプラットフォームを展開するよう促しています。

最も高い成長率を示す地域はどこですか?

アジア太平洋地域は、大規模な製造業のデジタル化と政府のインセンティブに牽引され、CAGR 12.18%で前進すると予測されています。

現代のサプライチェーンソリューションにおいてAIはどのような役割を果たしていますか?

AIは予測的な在庫配置、混乱予測、自律的な意思決定を可能にし、早期導入者は在庫水準を最大35%削減しています。

最終更新日: