ケンネル管理ソフトウェア市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 2.97 十億米ドル |

| 市場規模 (2031) | 3.86 十億米ドル |

| 成長率 (2026 - 2031) | 5.36% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

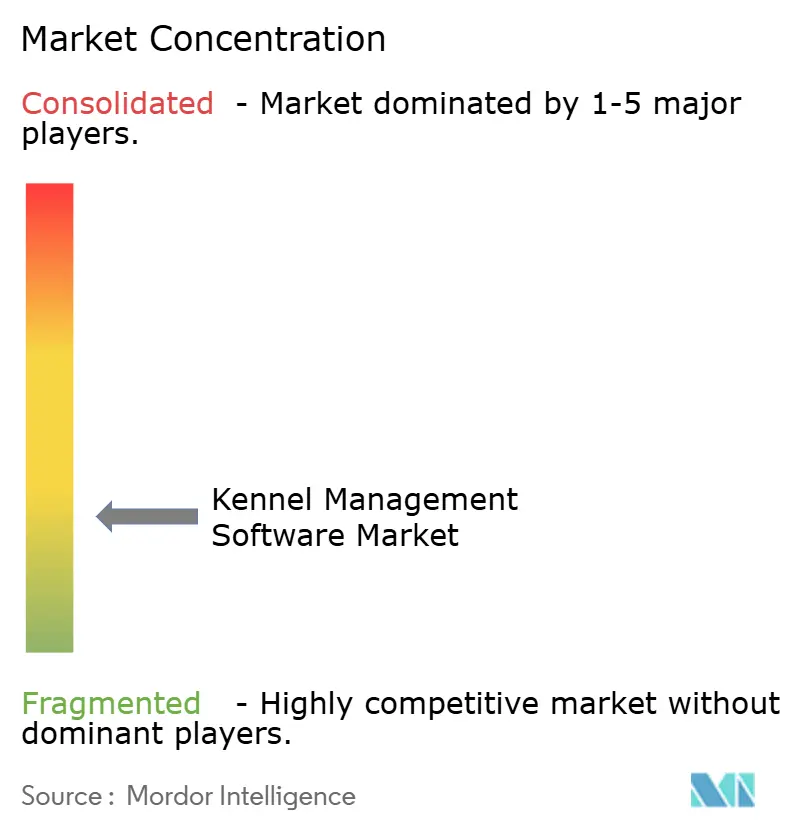

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるケンネル管理ソフトウェア市場分析

2026年のケンネル管理ソフトウェア市場規模は29億7,000万米ドルと推定され、2025年の28億2,000万米ドルから成長し、2031年には38億6,000万米ドルに達する見通しで、2026年〜2031年にかけて年平均成長率5.36%で拡大します。クラウドファーストアーキテクチャおよび人工知能モジュールに支えられたペットケア業務のデジタル化の持続が、成長軌道を維持しています。動物福祉に関する記録管理の深化を義務付ける規制要件が、特にサービスの専門化を目指すマイクロケンネルを中心に購買サイクルを加速し続けています。プラットフォームに決済ゲートウェイおよび保険APIを組み込んだベンダーは、施設がオールインワンシステムを求める中で、測定可能なウォレットシェアを獲得しています。データセキュリティへの不安やスプレッドシートからの移行コストの高さという逆風は依然として存在しますが、使用量に連動したサブスクリプション価格設定が、あらゆる企業規模における抵抗感を低下させています。

レポートの主要ポイント

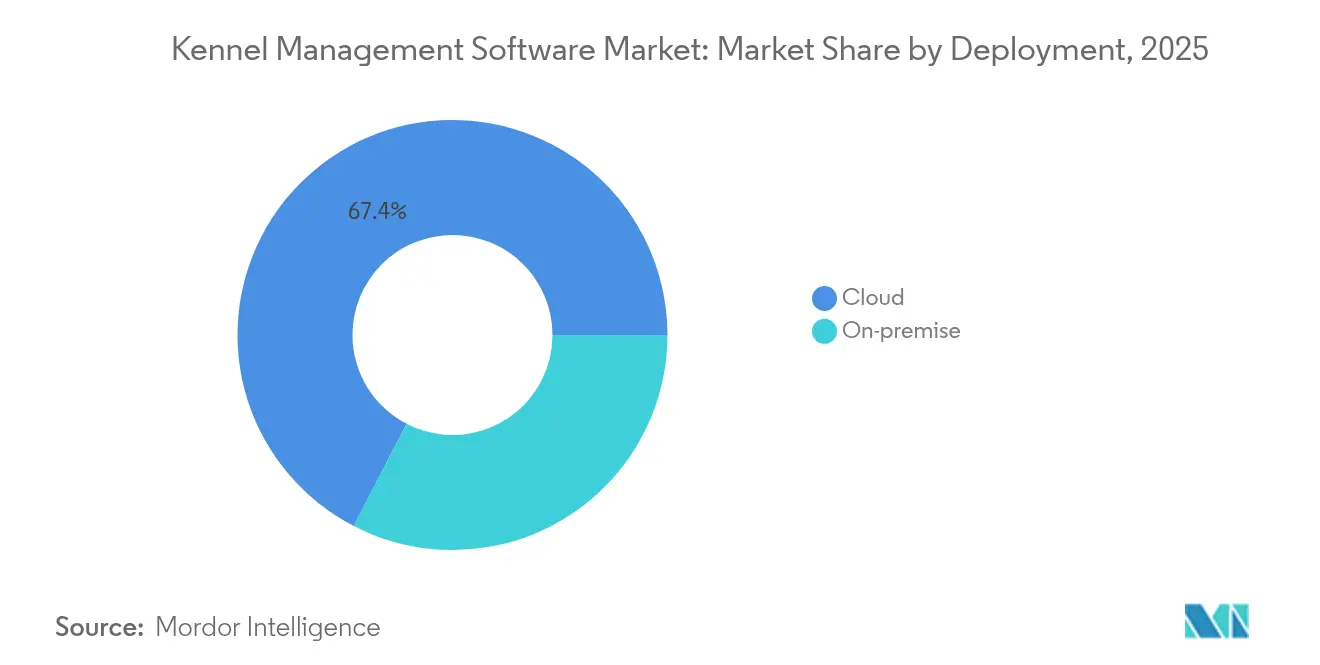

- 展開形態別では、クラウドプラットフォームが2025年のケンネル管理ソフトウェア市場シェアの67.40%を占め、2031年に向けて年平均成長率6.31%で拡大しています。

- エンドユーザー別では、ボーディング・デイケア施設が2025年に45.30%の収益シェアを保持し、獣医ボーディングは2031年まで年平均成長率7.10%で成長すると予測されています。

- 企業規模別では、10〜49室のスモール施設が2025年に40.40%のシェアでトップとなり、マイクロケンネル(10室未満)が最高の6.71%成長見通しを記録しました。

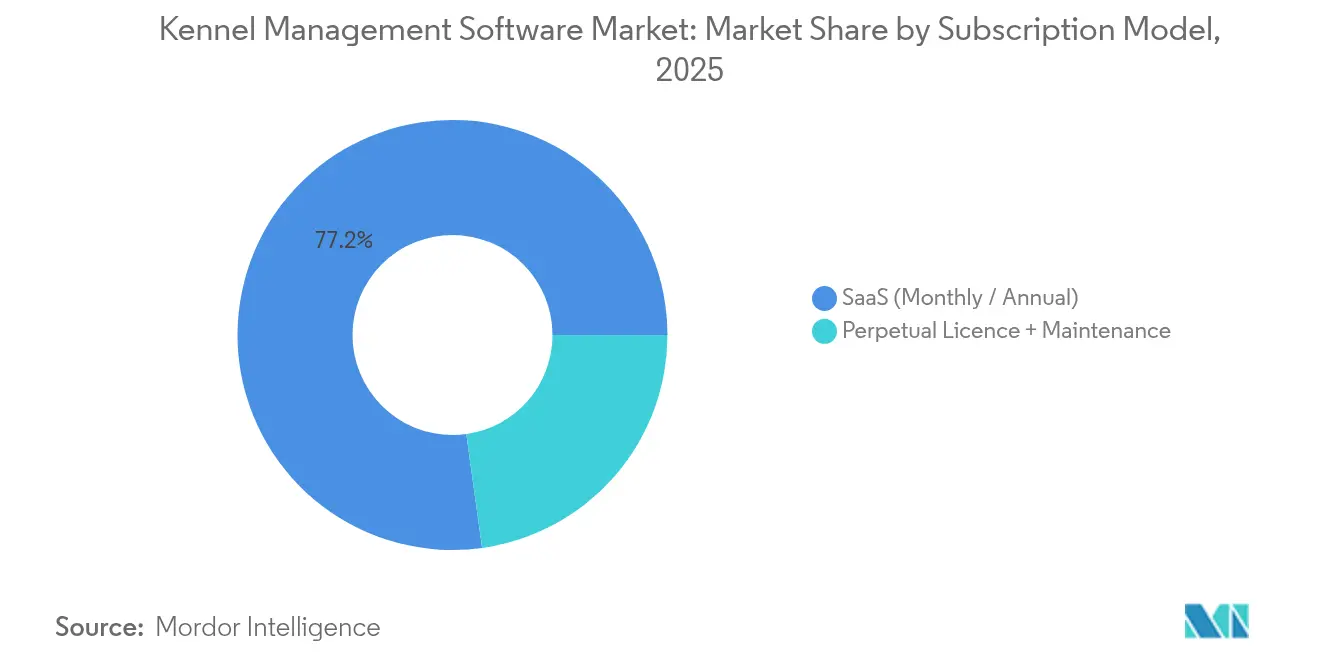

- サブスクリプションモデル別では、SaaS契約が2025年のケンネル管理ソフトウェア市場規模の77.20%を占め、2031年に向けて6.82%で拡大しています。

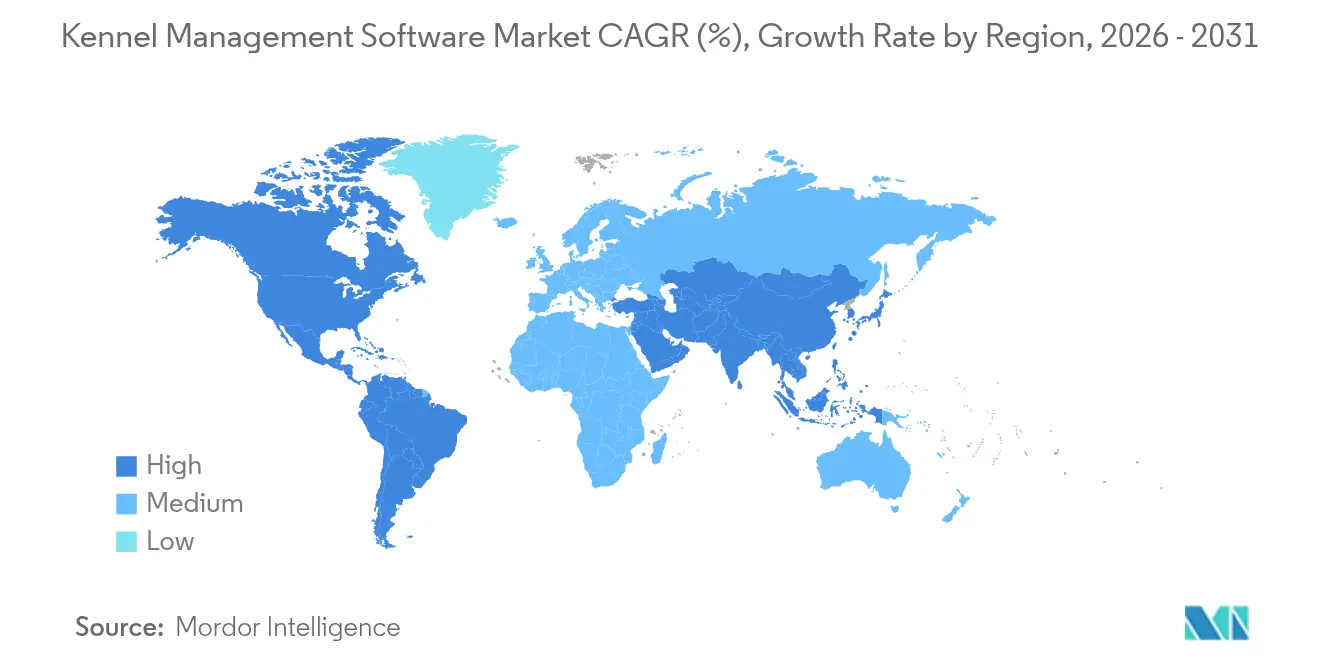

- 地域別では、北米が2025年に39.40%のシェアを保持し、アジア太平洋地域が最速の年平均成長率7.20%を示しています。

- IDEXX、Togetherwork、およびZoetisが2025年に合計18%の市場シェアを占め、競争が分散した市場構造を反映しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ケンネル管理ソフトウェアのグローバル市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ペット飼育数の増加と支出の拡大 | +1.2% | グローバル;アジア太平洋地域および北米で最も顕著 | 中期(2〜4年) |

| 施設全体でのSaaS普及 | +0.9% | 北米および欧州がリード | 短期(2年以内) |

| 統合型決済およびCRM需要 | +0.7% | 北米;欧州およびアジア太平洋地域でも拡大中 | 中期(2〜4年) |

| AI活用の収容能力分析 | +0.6% | 北米および欧州 | 長期(4年以上) |

| 組み込み型ペット保険API | +0.4% | 主に北米 | 長期(4年以上) |

| ハイブリッドワークプレイスによるデイケア需要の増加 | +0.5% | 都市部の北米および欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

世界的なペット飼育数の増加と支出の拡大

都市部におけるペットの家族化が施設のあらゆる接点のデジタル化を促し、飼い主がホテル水準のサービスを受けられるようにしています。アジア太平洋地域のペットケア支出は2029年に348億米ドルに達する軌道にあり、プレミアムサービスを記録するプラットフォームへの需要を持続させています。日本では、犬の生涯飼育コストが2023年に244万6,000円(約16,000米ドル)に上昇し、付加価値ケアトラッキングへの支払い意欲を裏付けています。[1]大前研一ビジネス・スクール、「国内ペット市場」、ohmae.ac.jp デジタルネイティブの若い飼い主は、モバイル予約とリアルタイムのペット状況更新を提供するケンネルを選択しており、これがケンネル管理ソフトウェア市場を拡大させています。

SaaS型展開への急速な移行

サブスクリプションモデルは、かつて中小事業者のソフトウェア投資を阻んでいた初期費用の障壁を取り除きます。欧州のコンパニオンアニマルセグメントは2022年の39億6,000万米ドルから2027年には53億7,000万米ドルへと拡大しており、クラウド展開の肥沃な土壌を提供しています。[2]EuroDev、「欧州における獣医産業の探求」、eurodev.com継続的なアップグレード、コンプライアンスの一括提供、およびデバイスに依存しないアクセスにより、SaaSが標準的な調達経路として定着し、競争の差別化がユーザーエクスペリエンスを軸に激化しています。

統合型決済・顧客関係管理スイートへの需要

事業者は現在、請求、ロイヤルティ、およびマーケティング機能を一つの画面に統合することを求めています。PetExecのStripe連携は、定期請求書とSMSリマインダーを自動化し、予約カレンダーにとどまらない完全な業務基盤となる方向性を体現しています。統合された顧客関係管理画面を通じたグルーミング、小売、デイケアサービスのクロスセルは、顧客維持率を高め、顧客一人当たりの平均収益を向上させます。

リアルタイムの収容能力・施設稼働率分析のニーズ(AI活用)

施設はAIを活用して、静的な予約管理から予測的な稼働率最適化へと移行しています。ZoetisのVetscan Imagyst導入に象徴される業界の臨床AI受容が、ボーディング環境におけるアルゴリズムによる意思決定支援を正当化しています。需要曲線に連動したダイナミックプライシングは、ピーク時のマージン保護と閑散期の施設稼働率向上をもたらします。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| マイクロケンネルにおけるデジタルリテラシーの低さ | -0.8% | グローバル;農村部および新興市場でより顕著 | 中期(2〜4年) |

| データセキュリティおよび個人情報保護コンプライアンスの負担 | -0.6% | 欧州および北米 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

マイクロケンネル事業者におけるデジタルリテラシーの低さ

多くのマイクロ施設は家族労働と非公式なスケジュール管理で運営されており、業務用ソフトウェアへの関心が限られています。日本のペット飼い主の66%がコストを理由に獣医受診を先延ばしにし、41%が時間的制約を挙げており、事業者がワークフローの複雑さに敏感であることを示唆しています。基本的なシステム操作に関するトレーニングは依然としてコストがかかり、このセグメントが年平均成長率6.80%の潜在力を持つにもかかわらず、普及を抑制しています。

データセキュリティおよび個人情報保護コンプライアンスへの懸念

欧州の一般データ保護規則および米国の多様な州プライバシー法は、厳格な記録管理規則を課しています。米国獣医師会は、獣医診療所がクライアントデータを保護する義務を強調しており、暗号化、同意取得、および監査証跡に関するベンダーの開発コストを引き上げています。[3]米国獣医師会、「VSG-AVMA獣医データ所有権・管理原則」、avma.org 中小ケンネルは、ベンダーが強固な保護および補償フレームワークを証明するまで、共有クラウド環境への移行を躊躇しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開形態別:クラウドの優位性が市場アクセスを再構築

クラウドプラットフォームは2025年のケンネル管理ソフトウェア市場の67.40%を占め、年平均成長率6.31%で拡大すると予測されています。この移行は、初期費用の低減、シームレスな統合、および自動的な規制アップデートを反映しています。複数拠点を持つチェーンは、サイト間で標準業務手順を統一する集中型ダッシュボードの恩恵を受けています。一方、オンプレミスソリューションは大規模病院内に残存し、ローカルデータ管理を求めていますが、更新予算の縮小に直面しています。ISO-27001およびSOC-2コンプライアンスを実証するベンダーは、後発採用者の移行を加速させています。その結果、クラウドはウォレットシェアを拡大し続け、ケンネル管理ソフトウェア市場全体のポジションを強化しています。

オンプレミスシステムは、帯域幅が不安定な農村地域など、ニッチなシナリオで引き続き利用されています。しかし、老朽化したハードウェアの交換が必要となるにつれ、総所有コストが上昇します。マネージドサービスなしではセキュリティパッチの適用が煩雑となり、規制当局が精査する脆弱性を生み出します。長期的には、ライフサイクル経済性が移行を促し、ケンネル管理ソフトウェア市場におけるクラウドの長期的優位性を強化しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

エンドユーザータイプ別:獣医ボーディングがプレミアム成長を牽引

ボーディング・デイケア施設は2025年に45.30%の収益を生み出し、中核的な需要エンジンとしての役割を裏付けています。これらの事業者は、飼い主を安心させる迅速なチェックインワークフローとモバイル更新機能を重視しています。獣医ボーディングは2025年時点でわずか11.70%のシェアにとどまりますが、医療管理とホスピタリティの融合により年平均成長率7.10%で上昇すると予測されています。統合型電子健康記録、投薬アラート、および術後モニタリング機能が購買決定に影響を与え、ソフトウェアを単なるスケジュール管理ツールではなく、臨床インフラとして位置付けています。

グルーミングサロンおよびペット小売チェーンは、顧客関係管理モジュールを活用してスパパッケージや商品のアップセルを行っています。在宅シッターは、ワンタップ請求機能を備えたモバイルファーストのツールを求めています。彼らの成長は、個人事業者でさえソフトウェアのブランディングおよびコンプライアンス上の利点を認識していることを示しています。ケンネル管理ソフトウェア市場は、これらの多様なワークフローに対応して多様化し続けています。

企業規模別:マイクロ施設がデジタルトランスフォーメーションを推進

10〜49室のスモール企業が2025年に40.40%でトップとなり、業務の複雑さが自動化を必要とする最適な規模を反映しています。マイクロ施設(10室未満)は、ローコードのオンボーディングとフリーミアム層が参入障壁を取り除く中、年率6.71%で最も急速に成長しています。中規模企業(50〜199室)は会計・人事システムとの連携のためにAPIの柔軟性を優先し、200室以上の大規模チェーンはトレーニングと24時間365日サポートを含む企業向け契約を交渉しています。

マイクロ事業者にとって主な障壁はデジタルリテラシーですが、ユーザーインターフェースの簡素化とチュートリアル動画が摩擦を軽減しています。決済照合と自動リマインダーは即時のキャッシュフロー改善をもたらし、サブスクリプション料金を正当化しています。このグラスルーツ型の普及が、ケンネル管理ソフトウェア市場の長期的な裾野を強固にしています。

サブスクリプションモデル別:SaaS転換が加速

SaaS契約は2025年に77.20%のシェアを獲得し、2031年まで年平均成長率6.82%を達成します。予測可能な月額料金が支出を収益に連動させ、手動アップグレードなしに機能を最新の状態に保ちます。追加ユーザー、統合パック、分析ダッシュボードといったアップセル経路が顧客生涯価値を延伸します。最高財務責任者が設備投資から運用費の柔軟性へと移行するにつれ、永続ライセンスは縮小しています。

BarkBoxのペット製品における95%のサブスクリプション継続率は、定期支払いに対する消費者の親しみやすさを示しており、ケンネルオーナーが同様のモデルを採用するよう間接的に教育しています。保守費用付きの永続ライセンス契約は、社内IT資源がすでに存在する高度にカスタマイズされた複数拠点環境においてのみ存続するでしょう。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

販売チャネル別:直接エンゲージメントが顧客関係を構築

直販は2025年に66.60%のシェアでトップとなっています。これは、ワークフローが動物福祉に影響を与える場合に重要な、デモ、オンボーディング、サポートに対する完全なコントロールを提供するためです。マーケットプレイスリスティングおよび再販業者ネットワークは、地域の支援者や価格比較を求めるロングテール顧客にサービスを提供しており、2031年まで年平均成長率6.41%で成長しています。アジア太平洋地域の付加価値再販業者は、翻訳と地域決済ゲートウェイを組み合わせることが多く、採用の摩擦を低減しています。ウェビナー、投資対効果計算ツール、事例研究といったデジタルコンテンツがリード獲得を補完し、インバウンドの好循環を生み出しています。全体として、複合チャネルにより、ケンネル管理ソフトウェア市場はあらゆる経験レベルおよび経済的背景の需要を取り込んでいます。

獣医師会が推進するマーケットプレイスプラットフォームは、ピアエンドースメントを通じて信頼を醸成しています。認証済みレビューに基づくランキングアルゴリズムが、ベンダーに顧客成功指標の継続的な向上を促しています。その結果、直接チャネルと間接チャネルが共存し、それぞれが異なる購買者ペルソナと予算プロファイルに対応しています。

地域分析

北米は2025年に39.40%のシェアを維持し、高いペット飼育率と資金力のある獣医エコシステムに支えられています。米国は、医療情報の取り扱いに関する法律に準じた記録管理の厳格さを必要とする密集したボーディングチェーンを擁しており、プレミアム機能の採用を促進しています。カナダのペットフード輸出の急増は、より広いセクターの成熟を示唆しており、間接的に施設ソフトウェアへの需要を高めています。地域の州プライバシー規制が購買者にとってデータセキュリティモジュールを最優先事項とし続け、ベンダーの粘着性を高めています。国境を越えた合併が、規模の経済を活用するために単一プラットフォームに標準化した統合チェーンを生み出し、ケンネル管理ソフトウェア市場をさらに深化させています。

欧州は第2位の地域として、確立された獣医ケアの枠組みと強固なブロードバンド普及率の恩恵を受けています。コンパニオンアニマルの健康支出は2027年までに53億7,000万米ドルに向けて上昇しており、着実なソフトウェア転換を支えています。一般データ保護規則が詳細な同意追跡を義務付け、監査証跡と暗号化バックアップへの需要を喚起しています。ドイツ、フランス、英国が採用をリードし、北欧諸国は同じプラットフォーム上でサステナビリティレポーティングを重視しています。在庫管理と処方箋ラベリングを組み合わせた複合機能モジュールがコンプライアンス効率を提供し、ソフトウェアを任意ではなく不可欠なものにしています。

アジア太平洋地域は2031年まで年平均成長率7.20%で成長エンジンとなっています。日本のペット数は2024年に1,590万頭を超え、デジタルインフラへの施設投資を持続させています。中国の主要都市では、電子的な動物福祉記録を義務付けるライセンス制度が導入され、SaaS普及を加速させています。フィンテックの迅速な採用で知られる韓国とシンガポールは、決済機能を組み込んだケンネルプラットフォームへの関心を示しています。西洋のベンダーがサービスをローカライズするにつれ、ローカライズされたインターフェースと地域電子ウォレットとの統合が決定的な要因となっています。可処分所得の上昇と都市居住者のペットウェルネスへの優先度の高まりにより、アジア太平洋地域は2030年代初頭までにケンネル管理ソフトウェア市場の収益で北米を上回る可能性を秘めています。

競争環境

市場は中程度に分散しており、上位5社が収益の約28%を占め、ニッチなイノベーターに十分な余地を残しています。IDEXXによる2025年6月のezyVet買収は、診断と診療管理を融合させて防御可能なエコシステムを構築する垂直統合戦略を示しています。Togetherworkによる2024年12月のPetExec買収は決済リーチを拡大し、組み込み型金融を中心とした統合を示しています。Zoetisは治療薬に注力しながらも、スケジューリングプラットフォームと連携するAIツールに投資しており、医療と業務の収束を示しています。

技術的差別化は、オープンAPI、モバイルユーザーエクスペリエンス、およびAI活用のインサイト層を中心に展開しています。継続的デプロイメントパイプラインを通じて機能開発を加速するベンダーは、クライアントロイヤルティを固定化しています。決済ネットワークおよび保険会社との戦略的提携が新たな収益源を生み出すとともに、乗り換え障壁を構築しています。一方、データ所有権への懸念は、特に欧州において顧客との交渉力を維持させています。マイクロケンネルを獲得するため、新規参入者は透明な価格設定を持つ簡素化されたモジュール型製品を提供し、既存企業はチェーンに対してエンタープライズ分析をアップセルしています。全体として、戦略的な合併・買収、APIエコシステム、および組み込み型金融がケンネル管理ソフトウェア市場の競争の構図を定義しています。

ケンネル管理ソフトウェア業界のリーダー企業

PetExec Inc.

DaySmart Software (incl. Gingr)

Shepherd Software

Software Revolutions Ltd (Revelation Pets)

Pawfinity

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:North Star Co.が「Pet Doctor」を立ち上げました。これは診療時間外の遠隔獣医サービスであり、クリニックの診療時間を仮想的に延長し、ケンネルシステム内での統合スケジューリングおよび記録共有への需要を促進しています。

- 2024年1月:Zoetisは2024年通期収益93億米ドルを報告し、コンパニオンアニマル製品の比率を65%と強調し、ソフトウェアフレンドリーなデジタルヘルスサービスへの転換を強化しました。この戦略は、投薬ポートフォリオとAI分析を組み合わせ、ケンネル管理プラットフォームとの接点を増やしています。

- 2024年8月:PetExecはStripeとのパートナーシップを深化させ、デジタルウォレットとACH送金を追加して決済の選択肢を拡大するとともに、アカウントあたりの生涯価値を高める取引手数料を獲得しています。

- 2024年3月:MoeGoはシリーズA資金調達で2,400万米ドルを調達し、モバイルグルーマーを対象とした製品拡張を加速しました。経営陣はこの調達を「カテゴリー創造」への賭けと位置付け、汎用的な既存企業が十分にサービスを提供していないニッチなワークフローでシェアを獲得する姿勢を示しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceは、ケネル管理ソフトウェア市場を、ペットのスケジュール管理、顧客記録の管理、決済処理、スタッフ調整を支援する、ボーディング・デイケア・グルーミング・複合サービスのペット施設向けの、クラウドまたはオンプレミス形式の商業ライセンスを持つすべてのデジタルプラットフォームと定義する。

スコープの除外事項:ボーディングまたはデイケアモジュールを持たず、臨床記録のみを保持する純粋な獣医診療管理システムは除外される。

セグメンテーション概要

- 展開形態別

- クラウド

- オンプレミス

- エンドユーザータイプ別

- ボーディング・デイケア施設

- グルーミングサロン

- ペット小売・複合サービスチェーン

- 獣医・医療ボーディング

- 在宅シッター

- 企業規模別

- マイクロ(10室未満)

- スモール(10〜49室)

- ミディアム(50〜199室)

- ラージ(200室以上/複数拠点)

- サブスクリプションモデル別

- SaaS(月次/年次)

- 永続ライセンス+保守

- 販売チャネル別

- 直販(ベンダーホスト型)

- 付加価値再販業者/マーケットプレイス

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 北欧諸国

- ベネルクス

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア主要5カ国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東およびアフリカ

- 湾岸協力会議加盟国

- トルコ

- 南アフリカ

- その他の中東およびアフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米・欧州・アジア太平洋地域のケネルオーナー、複数拠点を持つペットリゾートマネージャー、SaaS製品責任者、および地域ペットケア協会にインタビューを実施した。これらの議論により、導入率・契約金額・機能ロードマップが検証され、デスクワークで明らかになった地域調整係数の精緻化に役立てられた。

デスクリサーチ

アナリストは、米国国勢調査ビジネスパターン、米国ペット製品協会(American Pet Products Association)、EurostatのStructural Business Statistics、オーストラリアのABNペットサービス登録簿などのオープンソースから基礎データを収集し、これらを総合してペットケア施設の数と収益を把握した。Pet Business Magazineの業界記事、上場ソフトウェアベンダーの開示資料、特許動向(Questel経由)により、製品の進化と一般的な価格帯が明確化された。D&B Hooversはベンダーの収益内訳を提供し、Volzaの出荷ログは地域別ソフトウェア展開の勢いを示した。ここに挙げたソースは参照した情報源の幅広さを示すものであり、検証とコンテキストの充実には多数の追加参考資料が活用された。

市場規模の算定と予測

まず、登録済みボーディング・デイケア施設の年間支出ポテンシャルをソフトウェア普及率および平均サブスクリプション価格に結びつけるトップダウン構築から始め、次に開示済みベンダー収益とチャネルフィードバックを用いた選択的なボトムアップ検証により合計値を整合させる。アクティブなペット施設数、サイトあたりの平均稼働数、クラウド導入シェア、SaaS価格インフレ、ペット飼育率の成長などの主要変数を多変量回帰に投入し、2030年までの需要を予測する。ベンダーの内訳が不明瞭な場合は、一次インタビューにより不足している比率を補完した上で、モデル内で結果を再スケーリングした。

データ検証と更新サイクル

アウトプットは異常値スクリーニング、分散閾値、および複数アナリストによるレビューを経る。更新は12か月ごとに実施し、重大なイベント・資金調達の急増・大型M&A・規制変更がベースラインに影響を与える場合はサイクル内でも更新する。納品前には必ず最終的なアナリストによる確認が完了される。

Mordorのケネル管理ソフトウェアベースラインが精査に耐える理由

公表されている市場推計がしばしば乖離するのは、各社が異なる機能スコープ・価格前提・更新頻度を選択するためである。

主な乖離要因としては、ボーディングのアドオン収益が計上されているか、在宅シッターがモデル化されているか、将来のASPの上昇をどの程度積極的に見込んでいるか、予測に反映されている一次インタビューの時点などが挙げられる。Mordorは、スコープを実際のソフトウェアバンドルに合致させる規律、年次モデル更新、ユーザーとベンダー双方を通じたデュアル検証により、戦略立案に活用できる信頼性の高いベースラインを提供している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主な乖離要因 |

|---|---|---|

| USD 28.2億ドル(2025年) | Mordor Intelligence | |

| USD 31.0億ドル(2024年) | Global Consultancy A | 在宅シッターを除外し、2019〜23年の平均価格を一定に保持しているため、現在の価値が過大評価されている |

| USD 16.0億ドル(2024年) | Trade Journal B | スケジューリングおよびCRMモジュールのみを計上し、統合決済収益を除外しているため、スコープが狭くなっている |

これらの比較は、スコープの広さ・価格の推移・ユーザー検証がMordorのアプローチのように整合されている場合、算出された数値が、明確な変数と再現可能なステップによってクライアントが再現できる、バランスのとれた透明性の高いベースラインを形成することを示している。

レポートで回答される主要な質問

ケンネル管理ソフトウェア市場の現在の規模はどのくらいですか?

ケンネル管理ソフトウェア市場は2026年に29億7,000万米ドルであり、2031年までに38億6,000万米ドルに達すると予測されています。

最大のシェアを持つ展開モデルはどれですか?

クラウド展開が2025年に67.40%のシェアでトップとなり、2031年まで年平均成長率6.31%で拡大しています。

最も急速に成長している地域はどこですか?

アジア太平洋地域が最高の年平均成長率7.20%を記録しており、ペット飼育数の増加とボーディング施設全体のデジタル化が牽引しています。

市場を形成している主要な統合推進者は誰ですか?

IDEXX、Togetherwork、およびZoetisが主要な統合推進者であり、買収とAI投資を活用して統合エコシステムを構築しています。

マイクロケンネルにおけるソフトウェア採用を妨げているものは何ですか?

デジタルリテラシーの低さとデータプライバシーコンプライアンスへの懸念が、特に農村部および新興市場において普及を遅らせています。

SaaSモデルはケンネル事業者にどのようなメリットをもたらしますか?

サブスクリプション価格設定が設備投資を運用費に転換し、継続的な機能アップデートを提供し、コンプライアンスサポートを一括提供することで、あらゆる規模の施設における投資対効果を向上させます。

最終更新日: