貿易管理ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

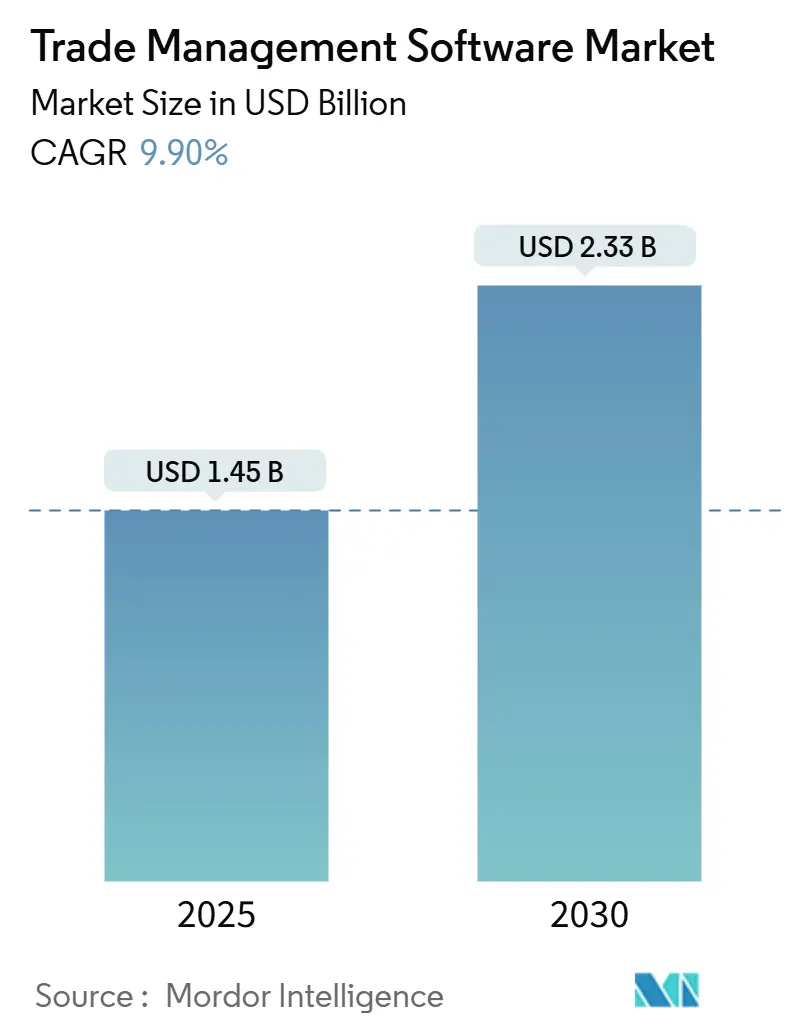

| 市場規模 (2025) | 1.45 十億米ドル |

| 市場規模 (2030) | 2.33 十億米ドル |

| 成長率 (2025 - 2030) | 9.90% CAGR |

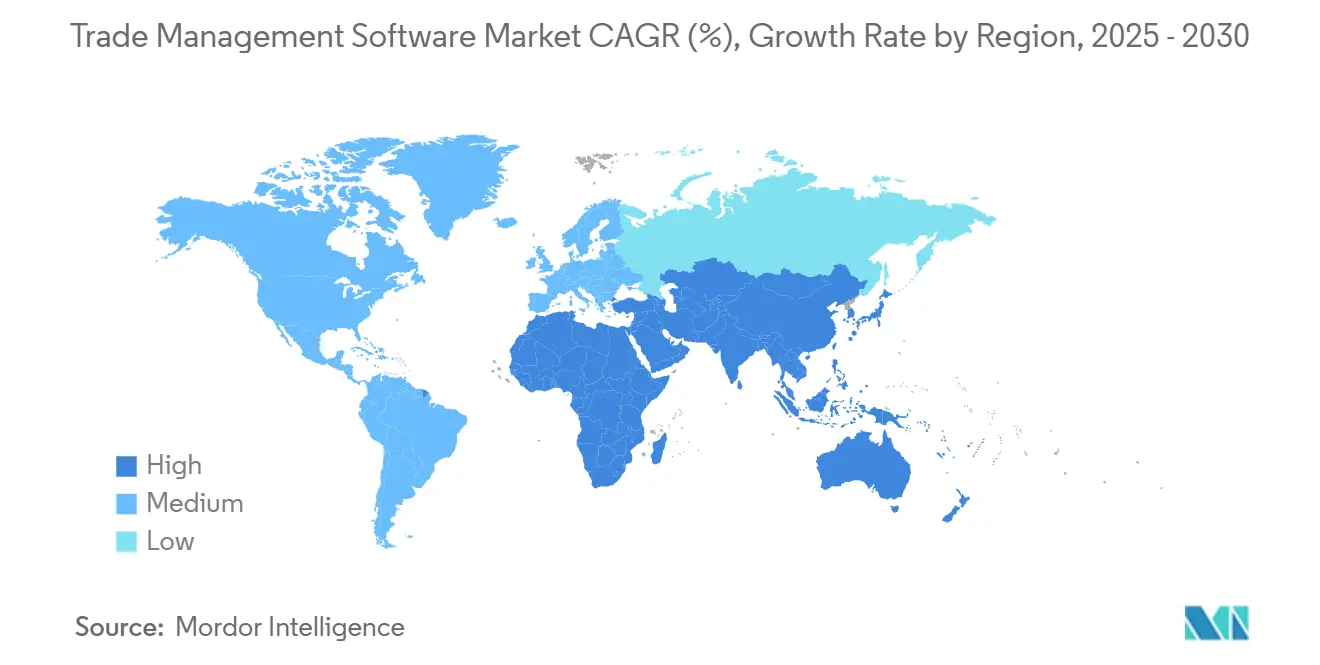

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

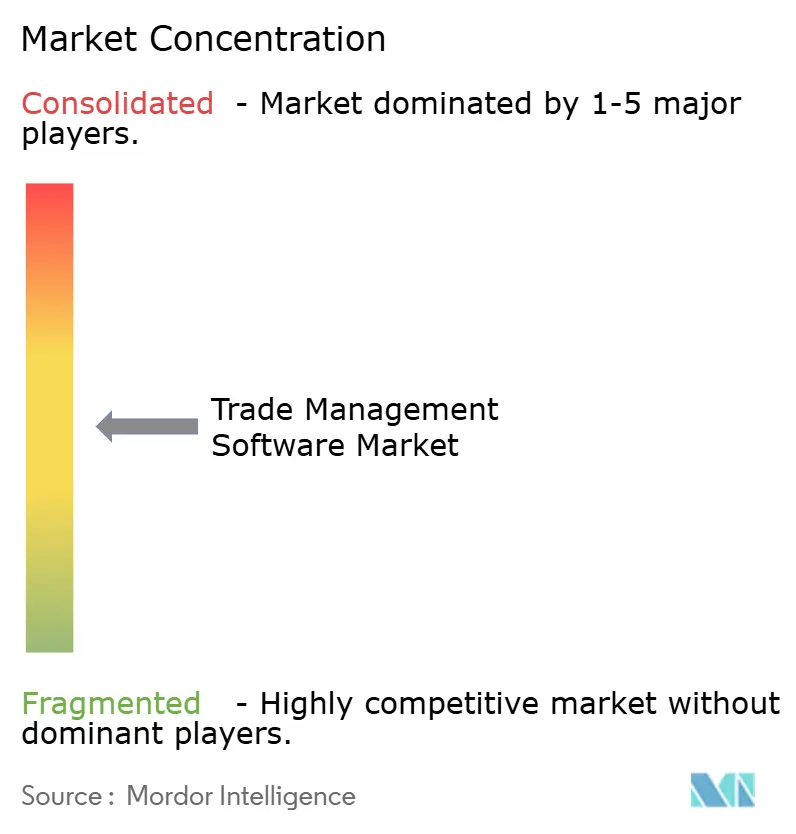

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる貿易管理ソフトウェア市場分析

貿易管理ソフトウェア市場は2025年に14億5,000万米ドルと評価されており、2030年までに23億3,000万米ドルに達すると予測され、CAGRは9.9%となっています。市場の成長は、国際貿易規制の厳格化、関税計画のためのデジタルツインの広範な導入、およびコンプライアンスサイクルを短縮するクラウドファーストアーキテクチャへの明確な移行に起因しています。先端コンピューティング品目に関する米国の輸出管理規制の更新や欧州連合の炭素国境調整メカニズムなどの規制変更により、企業はコンプライアンスツールの近代化を迫られています。同時に、AIを活用したシナリオ計画エンジンが、スクリーニング、文書生成、および関税最適化を統合する統一プラットフォームへの需要を押し上げています。ベンダーはリアルタイム分析を強調することで、ペナルティの軽減、港湾での滞留時間の最小化、およびエンドツーエンドの貨物可視性の維持を図っています。WiseTech GlobalによるE2openの2025年買収に代表されるように、大手プレーヤーがニッチな専門企業を買収することで業界の統合も加速しており、通関、物流、在庫、およびサステナビリティレポートを相互連携させるシングルスタックシステムの構築が進んでいます。

主要レポートのポイント

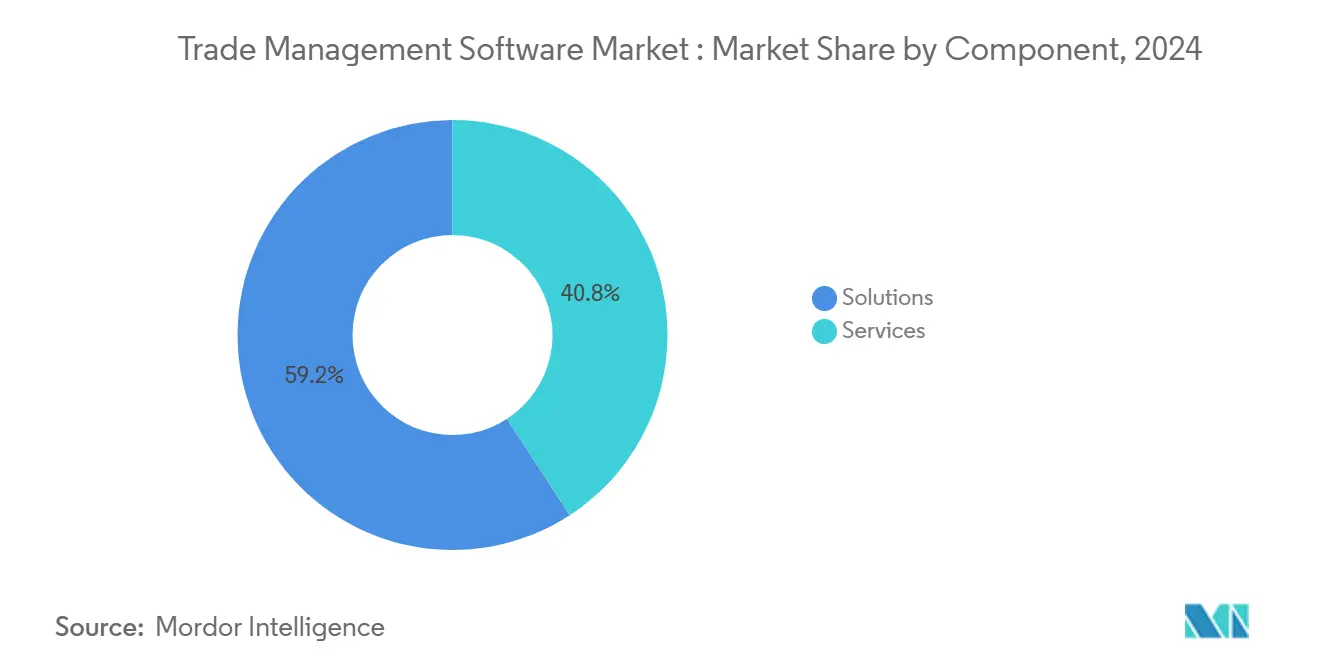

- コンポーネント別では、ソリューションが2024年に65%の収益シェアをリードし、サービスは2030年にかけてCAGR 12.5%で拡大する見込みです。

- 展開モデル別では、クラウドが2024年に貿易管理ソフトウェア市場シェアの68%を獲得し、2025年〜2030年にかけてCAGR 15.3%で拡大しています。

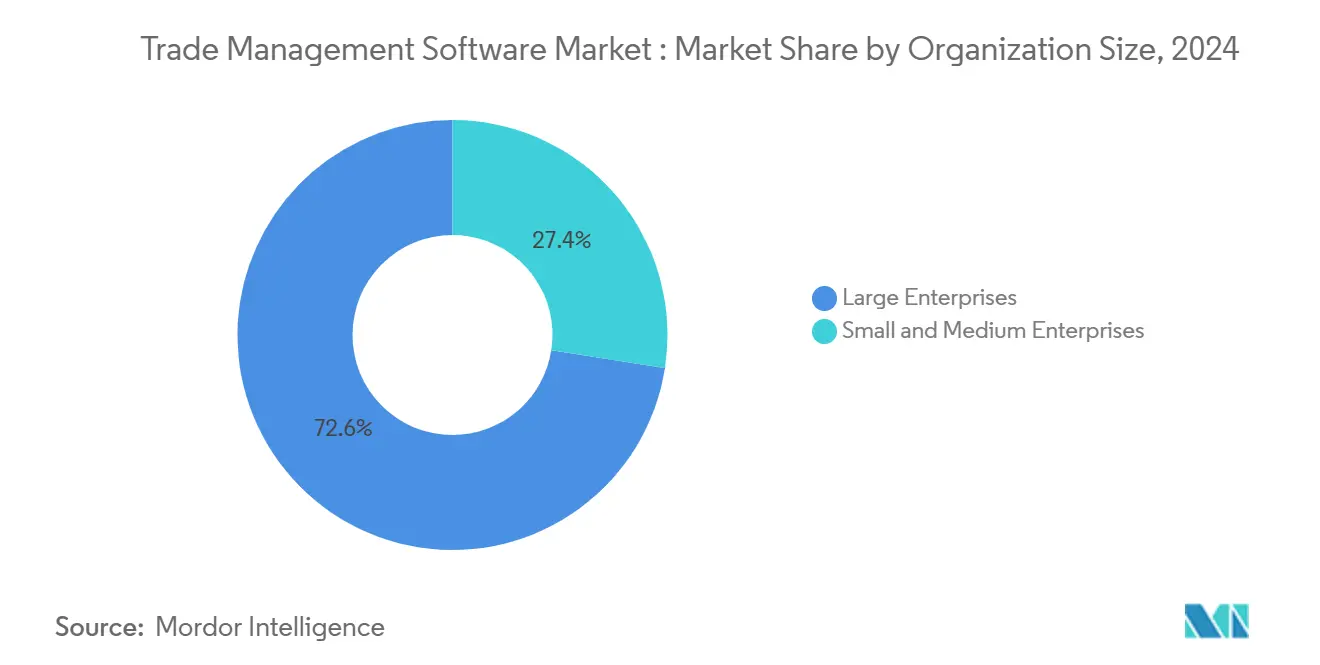

- 組織規模別では、大企業が2024年に市場の72%を占め、中小企業はCAGR 14.1%と2030年に向けて最も高い成長率を示しています。

- エンドユーザー産業別では、輸送・物流が2024年の貿易管理ソフトウェア市場規模の34%を占め、製薬はCAGR 13.2%で最も急速に成長しています。

- 地域別では、北米が2024年に収益の40%を占め、アジア太平洋地域はCAGR 14.8%で2030年に向けて最も高い成長率をリードすると予測されています。

世界の貿易管理ソフトウェア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウドファースト展開によるコンプライアンスコストの削減 | +2.3% | 北米および欧州での採用率が高いグローバル市場 | 中期(2〜4年) |

| 輸出管理体制の強化による支出の増加 | +2.8% | 北米、欧州、アジア太平洋地域に大きな影響を与えるグローバル市場 | 短期(2年以内) |

| オムニチャネル物流および3PL統合の台頭 | +1.5% | 発達したeコマースインフラを持つ地域で特に強いグローバル市場 | 中期(2〜4年) |

| シナリオ価格設定のための通関関税デジタルツイン | +1.8% | 複雑な関税構造を持つ地域での関連性が高いグローバル市場 | 中期(2〜4年) |

| ESG連動の関税優遇措置と炭素国境税 | +1.2% | 欧州、北米、その他の地域への段階的な拡大 | 長期(4年以上) |

| 越境貿易活動の成長 | +2.0% | 特に新興市場および貿易集約型経済を含むグローバル市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

クラウドファースト展開によるコンプライアンスコストの削減

クラウドプラットフォームはオンプレミスのハードウェアおよび関連メンテナンスコストを排除し、総所有コストを30〜40%削減するとともに、あらゆる規模の企業に高度なコンプライアンス機能を提供します。[1]Oracle、「グローバル貿易管理とは何か?」、oracle.com自動コンテンツ更新によりルールセットが常に最新の状態に保たれ、ユーザーは規制変更に45%速く対応し、ペナルティを35%削減できます。このモデルは、2025年までにパブリッククラウドのワークロードを再調整する予定の86%のCIOの計画と一致しており、柔軟なホスティングパターンへの需要を示しています。ベンダーはERPおよびTMSスイートへの迅速なAPIコネクタを提供し、統合のタイムラインを短縮して投資収益率の向上を加速させています。これらのメリットが相まって、輸入業者と輸出業者はクラウド展開を単純な技術的置き換えではなく、戦略的なレバーとして捉えるようになっています。

輸出管理体制の強化による支出の増加

2025年1月の先端コンピューティング品目およびAIモデルウェイトに関する米国規制は、ライセンス義務を拡大し、監査リスクを高めています。[2]SAP、「SAP収益成長管理 | 概要」、sap.com欧州でも同様の措置が検討されており、コンプライアンス負担がさらに拡大しています。企業はリアルタイムの制限当事者スクリーニング、動的なライセンスワークフロー、および改ざん防止の監査証跡を必要としています。2024年のコンプライアンス違反に対する記録的なペナルティにより、特に半導体、航空宇宙、デュアルユース分野において、取締役会はアップグレードを迅速に進めることを決断しました。スクリーニング、関税分類、および自動生成文書を組み合わせたプラットフォームは、手動チェックを削減し、貨物の通関を迅速化するため、支持を集めています。

オムニチャネル物流および3PL統合の台頭

直販、マーケットプレイス、および卸売チャネルを並行して運営する小売業者や製造業者は、サードパーティ物流パートナーとのシームレスなデータ交換に依存しています。最新のアプリケーションはオープンAPIを通じてTMS、YMS、および倉庫システムを連携させ、入出荷フローの一元的な可視化を実現します。[3]TadaNow、「多国籍企業における関税管理の主要5つの課題」、tadanow.comAIエンジンはSKU、ルート、および関税データを分析してリアルタイムで最低コストのルートを選択し、通関遅延を35%削減し、定時配送を28%改善します。小包レベルのコンプライアンスチェックは、デミニミス閾値が異なる法域に少量注文を出荷する輸出業者を支援します。このトレンドは北米および西欧で最も顕著ですが、越境eコマースの拡大に伴い、東南アジアでも同様のニーズが高まっています。

シナリオ価格設定のための通関関税デジタルツイン

デジタルツインはエンドツーエンドのサプライチェーンを模倣し、計画担当者が物理的な業務を変更する前に関税、炭素費用、およびサービスレベルの変更をテストできるようにします。ツインを活用する企業は、関税変動への対応が42%速くなり、最適化された調達とルーティングにより関税コストが25%削減されると報告しています。EUのCBAMが強化されるにつれ、ツインは排出量連動コストを予測し、低炭素ルーティングを誘導します。ツインの出力を貿易ダッシュボードと統合することで、陸揚げコスト、コンプライアンス、およびESG目標のバランスをとる統一的な意思決定が可能になります。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 断片化したレガシーITによるシステム統合の遅延 | -1.4% | 古いインフラを持つ地域でより顕著なグローバル市場 | 中期(2〜4年) |

| 貿易コンプライアンスデータサイエンティストの不足 | -0.9% | 特に新興市場で深刻なグローバル市場 | 短期(2年以内) |

| 中小企業の採用における高い初期コスト | -1.2% | 開発途上国でより大きな影響を持つグローバル市場 | 中期(2〜4年) |

| 地政学的な「ソフトウェア制裁」によるベンダーロックアウトリスク | -0.7% | 主に地政学的対立国間の貿易に影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

貿易コンプライアンスデータサイエンティストの不足

分析と輸出管理の専門知識を組み合わせた専門家への需要が供給を上回っています。新興市場では人材が流出し、地元企業が外部コンサルタントに依存せざるを得ない状況が生じています。この人材不足は予測関税エンジンのモデル構築サイクルを長期化させ、初期展開年における全機能の採用を制限しています。対策として、サプライヤーはガイド付きワークフローとローコードツールを組み込んでいますが、労働力のギャップは依然として急速なスケーリングの障壁となっています。[4]米国商務省、「輸出管理規制更新2025年」、commerce.gov

断片化したレガシーITによるシステム統合の遅延

多くの多国籍企業は、数十年にわたって独立して発展してきた地域固有のERPおよび貨物ソリューションを運用しています。統合プロジェクトに最新のコンプライアンスレイヤーを追加する場合、データがサイロ化されフォーマットが異なるため、タイムラインは当初の計画より60〜80%延長されます。レガシーコードには専門的なスキルが必要なため、技術的負債が総コストを膨らませ、企業は大規模な近代化予算と高まる規制リスクを天秤にかけることを余儀なくされています。ベンダーは事前構築済みコネクタを提供していますが、複雑なマッピングは依然としてロールアウトを遅らせ、シングルウィンドウの可視性を損なっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソリューションがリードし、サービスが加速

ソリューションセグメントは2024年に収益の65.09%を占め、制限当事者スクリーニング、原産地管理、および関税最適化を自動化するツールへの強い需要を反映しています。ソリューションの貿易管理ソフトウェア市場規模は2024年に9億4,000万米ドルに達し、輸出業者がエラーを削減し通関ワークフローを迅速化する単一ダッシュボードを求めるにつれて拡大を続けています。Oracle、SAP、およびDescartes は、コア貿易データセットに課税、ESG、およびセキュリティワークフローを追加しています。

サービスパートナーは設定、変更管理、およびユーザートレーニングを管理します。サービスセグメントは2025年〜2030年にかけてCAGR 12.5%で成長すると予測されています。ソフトウェアとサービスのバンドルを購入する企業は、プロバイダーがHSコードライブラリを維持し規則の変化に応じて文書を適応させるため、より迅速なROIを確保できます。アドバイザリーアドオンは顧客がCBAM排出量開示をマッピングするのを支援し、サブスクリプションサポートは24時間365日のモニタリング、ポータルの維持管理、および監査支援をカバーします。この構造全体により、小規模な輸入業者はかつて大規模なコンプライアンスチームにのみ存在していた専門知識にアクセスできるようになります。

展開モデル別:クラウドの優位性が加速

クラウド展開は2024年の支出の68.53%を占め、2030年にかけてCAGR 15.3%で成長すると予測されており、貿易管理ソフトウェア市場の最大シェアを維持しています。SaaSサブスクリプションは資本コストを削減し、すべてのノードに自動的な規制更新を提供します。データ主権を求める銀行や防衛請負業者の間ではハイブリッドモデルが台頭しており、管理されたデータをオンプレミスに保持しながら、機密性の低い機能をスケーラブルなクラウドを通じて処理しています。

業界調査によると、86%のCIOが2025年までに一部のワークロードをプライベートクラウドに移行し、レイテンシとコストの最適化を目指す予定です。ベンダーはパブリック、プライベート、またはエッジノード上でシームレスに動作するコンテナ化されたマイクロサービスを提供することで対応しています。港湾でのエッジ展開は通関チェックポイントの近くで文書を処理し、レイテンシを低下させ滞留時間を短縮します。このマルチモーダルアーキテクチャにより、企業はインストール全体でコンプライアンスコンテンツを同期させながらリスク許容度を微調整でき、貿易管理ソフトウェア市場の対象範囲を拡大しています。

組織規模別:大企業が優位を保ちながら中小企業が急成長

大企業は2024年の支出の72.55%を占め、グローバルな事業展開が複雑なライセンス検証、保税倉庫追跡、および監査ログを必要としています。大企業は商品を分類し、ライセンスを検証し、各出荷の証拠を作成するルールエンジンを使用しています。

しかし、中小企業は使用量ベースの価格設定が参入障壁を下げることで、2025年〜2030年にかけてCAGR 14.1%を記録すると予測されています。クラウドスターターキットは輸出申告のための請求書読み取りボットとチャットボットガイドを提供し、地域の貿易協会は限界コストでコンプライアンスレビューを提供する共有サービスハブを試験的に導入しています。これらのプールされたサービスが成熟すれば、貿易管理ソフトウェア産業はより速い民主化を実現し、低ボリュームの回廊でもライセンス数を増加させる可能性があります。

エンドユーザー産業別:輸送がリードし、製薬が加速

輸送・物流は2024年収益の34.75%を生み出しました。これは、貨物フォワーダー、3PL、および運送業者がルーティングおよびテンダーワークフローに組み込まれたリアルタイム関税エンジンを必要としているためです。統合された拒否当事者スクリーニングAPIは集荷前に制限された出荷をブロックし、予測エンジンはルート別の陸揚げコストを継続的に再計算することで、運送業者のマージンと顧客満足度を向上させます。

製薬・ライフサイエンス企業は2030年にかけてCAGR 13.2%と最も高い成長見通しを持っています。偽造リスクの高まりとコールドチェーン規制の厳格化により、バッチレベルのトレーサビリティ、デジタル署名、および原産地証明書の採用が促進されています。AIモデルは人道的出荷の関税免除を照合し、規制当局は地域をまたいだシリアル番号報告を統一化しており、製薬メーカーは製品の完全性を脅かす国境での差し止めを回避するためにエンドツーエンドの貿易スイートを導入することを迫られています。

地域分析

北米は2024年の貿易管理ソフトウェア市場収益の40%を維持し、世界クラスのITインフラと継続的な輸出管理改革に支えられています。2025年のAIモデルウェイトに関する米国の規制により、テクノロジー、航空宇宙、および半導体の輸出業者はリアルタイムでライセンスカバレッジを監査するダッシュボードを導入しています。小売業者は通関デジタルツインを展開して調達代替案と関税シナリオをテストし、新たなサプライチェーンセキュリティ協定が追加の報告レイヤーを課すことで、包括的なコンプライアンスエンジンへの需要が強化されています。

アジア太平洋地域は2030年にかけてCAGR 14.8%と最も高い成長率を示すと予測されています。RCEPの深化、越境eコマースの急成長、およびデジタル貿易に対する政府補助金が投資を促進しています。中小企業が輸出業者数の大半を占めていますが、訓練を受けたコンプライアンス担当者が不足していることが多いです。ウィザード駆動の分類と即時の原産地証明書を提供する低コストの多言語クラウドスイートがこのギャップを埋め、シンガポールやベトナムなどの経済圏のシングルウィンドウ通関ポータルがベンダーAPIに直接接続し、コンプライアンスに準拠した出荷の通関時間を短縮しています。

欧州は2026年から完全施行されるCBAMを中心に貿易プロセスを再構築しています。鉄鋼、セメント、およびアルミニウムの輸入業者は内包排出量を追跡し炭素証書を購入する必要があり、サプライヤーの炭素データと通関申告を連携させるシステムへの投資が促進されています。デジタルツインにより計画担当者は炭素コストを最小化する調達変更をテストでき、企業はCBAMデータセットをイントラスタットおよび輸入管理システム申告と単一インターフェース内で統合し、重複作業とデータ入力エラーを削減することを目指しています。

競合環境

世界収益の約45%を上位5社のベンダーが占めており、貿易管理ソフトウェア市場は中程度の集中度にあります。WiseTech GlobalによるE2openの2025年の21億米ドルの買収は、発注書、関税、出荷マイルストーン、および通関業者のステータス更新を1つのスタックでカバーするエンドツーエンドのオペレーティングシステムを提供しようとする動きを示しています。SAPとOracleは広範なERPの基盤を活用して貿易モジュールをクロスセルし、DescarteとThomson Reutersは広範なコンテンツライブラリと迅速な制限当事者スクリーニングで差別化を図っています。

サプライヤーは最適なHSコードを推奨し関税節約プログラムにフラグを立てる機械学習モデルを組み込み、陸揚げコストを最大10%削減しています。ベンダーはまた、IoTセンサーデータをデジタルツインエンジンに取り込むコネクタの特許取得を競い合っており、温度管理が必要な貨物の関税予測を精緻化しています。新しいセルフサービス分析により、荷主はコンサルタントの助けを借りずにルート変更をモデル化でき、ユーザーエクスペリエンスが次の競争の場として強調されています。

固定料金のオンボーディングを備えた中小企業向けサブスクリプションには依然として白地が残っています。スタートアップ企業は多言語の請求書をスキャンして即座に警告を発するブラウザベースの分類ツールを提供しています。コンプライアンスデータサイエンティストの世界的な不足がこれらのガイド付きワークフローへの需要を高め、既存のベンダーが深いコンテンツライブラリの上にノーコード自動化を重ねることを促しています。

貿易管理ソフトウェア産業のリーダー企業

Oracle Corporation

SAP SE

Descartes Systems Group

Thomson Reuters (ONESOURCE)

E2open LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:WiseTech Globalは21億米ドルのE2open買収を完了し、統合された貿易・物流プラットフォームを拡大しました。

- 2025年4月:Descartes は、グローバル貿易インテリジェンススイートに新たな制裁・輸出管理コンテンツおよび通関為替レートフィードを追加しました。

- 2025年3月:E2openは、コンプライアンスポートフォリオにAI駆動のリスク評価および自動文書処理のアップグレードをリリースしました。

- 2025年1月:米国商務省は先端コンピューティング品目およびAIモデルウェイトに関する新たな輸出管理規制を施行し、ライセンス要件を拡大しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

当社の調査では、貿易管理ソフトウェア市場を、輸入業者、輸出業者、および物流パートナーが通関データの申告、関税の計算、制裁のスクリーニング、および海上、航空、道路、鉄道輸送にわたる越境ワークフローの調整を可能にする、年間サポート費用を含むすべてのライセンスプラットフォームまたはSaaSソリューションと定義しています。

スコープの除外:ハードウェアスキャナー、汎用ERPの貨物モジュール、および完全に独自開発された社内コードは含まれません。

セグメンテーションの概要

- コンポーネント別

- ソリューション

- ベンダー管理

- 輸出入管理

- 請求書・関税管理

- コンプライアンスおよびリスク分析

- サービス

- コンサルティング

- 導入・統合

- サポートおよびメンテナンス

- ソリューション

- 展開モデル別

- クラウド

- オンプレミス

- 組織規模別

- 中小企業

- 大企業

- エンドユーザー産業別

- 輸送・物流

- 消費財・小売

- 製薬・ライフサイエンス

- エネルギー・公益事業

- 防衛・航空宇宙

- 電子機器・ハイテク

- その他の産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- スペイン

- スイス

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- マレーシア

- シンガポール

- ベトナム

- インドネシア

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- ナイジェリア

- 南アフリカ

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

アナリストは北米、欧州、およびアジア太平洋地域の通関業者、貿易コンプライアンス責任者、3PLアーキテクト、およびSaaSチャネルパートナーにインタビューを実施しました。これらの議論により、採用のトリガー、平均サブスクリプション料金、更新サイクル、およびデスクリサーチでは対処できなかったギャップを埋める前提条件が検証されました。

デスクリサーチ

当社はまず、国連コムトレード、米国国勢調査局FT-900、ユーロスタットCOMEXT、および中国税関などの公開貿易データセットを調査しました。これらのフローは、当社のモデルが最終的に収益化する出荷量を固定するものです。次に、当社チームはWCOのSAFE基準に関する文書、企業の開示資料、およびD&B HooversとDow Jones Factiva内の使用状況指標を精査し、アクティブなインストール、ライセンスの更新、およびクラウド展開に移行するトランザクションのシェアをマッピングしました。記載されているソースは例示的なものであり、データ収集とクロスチェックの過程で多くの追加出版物と統計が参照されました。

市場規模の算定と予測

トップダウンの再構築は世界の商品貿易額から始まり、出荷ラインに変換し、企業規模とエンドユーザー産業別の採用浸透率を適用します。次に、選択的なボトムアップテスト、ベンダー収益の積み上げ、チャネルチェック、およびサンプリングされた平均販売価格×数量を用いて出力を検証し、合計を微調整します。主要変数には、関税コード申告件数、出荷あたりのクラウドサブスクリプション料金、中小企業の越境小包成長、規制更新の頻度、GDP、およびコンテナスループットのトレンドが含まれます。多変量回帰がこれらのドライバーを組み合わせ、手動のギャップ処理が未開示の地域請求を調整します。

データ検証と更新サイクル

すべての数値は自動分散スキャン、同僚アナリストのレビュー、および最終的なシニアサインオフを経ています。モデルは毎年更新され、主要な関税変更、ベンダーの合併、または新たな輸出管理規制が見通しを大幅に変える場合には中間更新が行われます。

当社の貿易管理ソフトウェアベースラインが信頼性を持つ理由

各社が異なる収益コンポーネント、通貨換算、および更新頻度を選択するため、出版社間の推計が一致することはほとんどありません。

当社はサブスクリプション、メンテナンス、および導入収益を含め、毎年クラウド移行効果を繰り越しますが、一部の調査では平均販売価格を固定したり、サービスをスコープ外としたりしています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップドライバー |

|---|---|---|

| 14億5,000万米ドル(2025年) | ||

| 13億1,000万米ドル(2024年) | グローバルコンサルタントA | サービスを除外し、より平坦なクラウドプレミアム係数を適用している |

| 11億8,000万米ドル(2024年) | 業界団体B | レガシーのオンプレミス価格設定とより狭いコンプライアンス機能スコープを使用している |

この比較は、Mordor Intelligenceが意思決定者が実際の貿易フロー、検証済みの価格、および明確に説明された前提条件に遡ることができる、バランスのとれた透明性の高いベースラインを提供していることを示しています。

レポートで回答される主要な質問

貿易管理ソフトウェア市場の現在の価値はいくらですか

市場は2025年に14億5,000万米ドルの価値があり、2030年までに23億3,000万米ドルに達すると予測されています。

最も急速に拡大している展開モデルはどれですか

クラウド展開はサブスクリプション価格が資本コストを削減し更新が自動的に行われるため、2030年にかけてCAGR 15.3%を維持しています。

アジア太平洋地域が最も急成長している地域である理由は何ですか?

活発な越境eコマース、新たな貿易協定、および政府のデジタル貿易優遇措置がアジア太平洋地域でのCAGR 14.8%を押し上げています。

貿易管理ソフトウェア市場で最も急成長している地域はどこですか?

中東・アフリカは予測期間(2025年〜2030年)において最も高いCAGRで成長すると推定されています。

輸出管理の更新はソフトウェア需要にどのような影響を与えますか?

米国およびEUの規制の厳格化により、リアルタイムのスクリーニングとライセンス管理が必要となり、企業は最新の貿易管理プラットフォームの採用を促されています。

最も高い成長率を示すエンドユーザー産業はどれですか?

製薬・ライフサイエンスは、偽造防止とトレーサビリティの義務が高度なコンプライアンスツールを必要とするため、CAGR 13.2%を記録しています。

最終更新日: