SMBソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

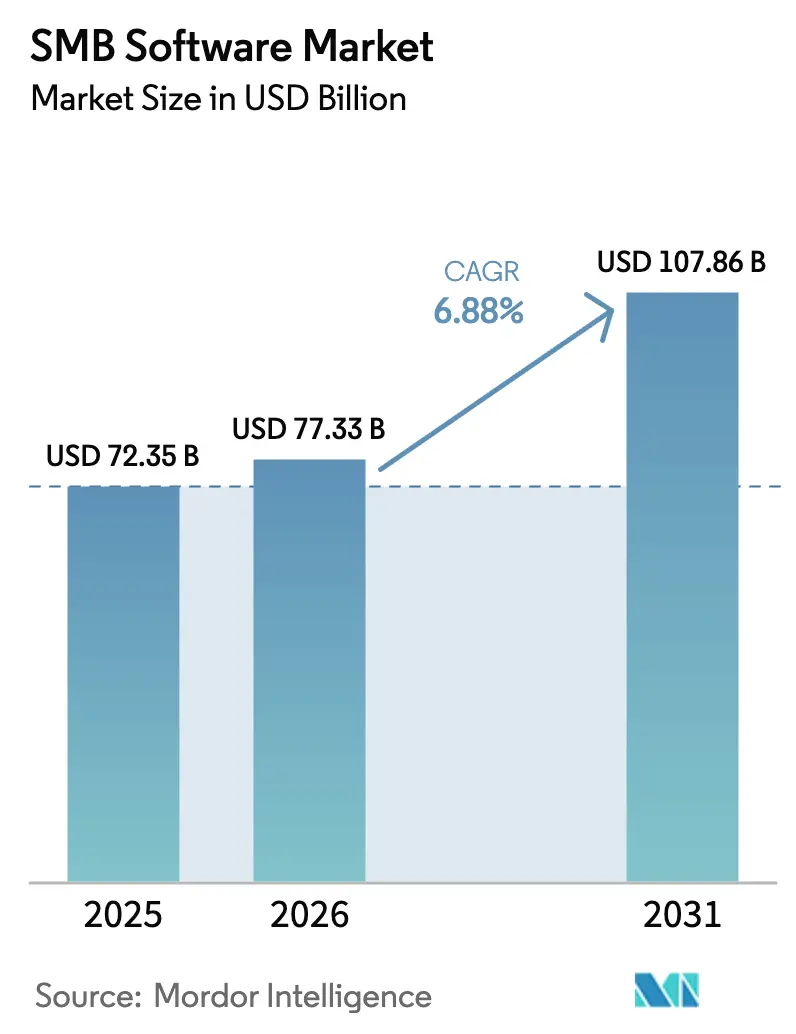

| 市場規模 (2026) | 77.33 十億米ドル |

| 市場規模 (2031) | 107.86 十億米ドル |

| 成長率 (2026 - 2031) | 6.88% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるSMBソフトウェア市場分析

SMBソフトウェア市場規模は2025年に723億5,000万米ドルと評価され、2026年の773億3,000万米ドルから2031年には1,078億6,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)における年平均成長率(CAGR)は6.88%です。成長の背景には、デジタルツールが中小規模企業にとって任意から不可欠へと移行したという単純な現実があります。大企業との競争に追いつくためには、こうしたツールが欠かせません。クラウド展開は、使用量に応じた従量課金モデルの経済性により主流となっており、AI対応プラットフォーム、強化されたサイバーセキュリティ規制、および社内ITスキルの深刻な不足がベンダーにさらなる追い風をもたらしています。インフレやサプライチェーンの不安定性といったマクロ経済的な圧力も需要を後押ししており、自動化が企業のコスト上昇抑制に貢献しています。競争の激しさは中程度であり、資金力のある既存大手がSMBソフトウェア市場に新たな収益源を求める一方、機動力のある垂直特化型スペシャリストがニッチな機会を着実に獲得しています。

主要レポートのポイント

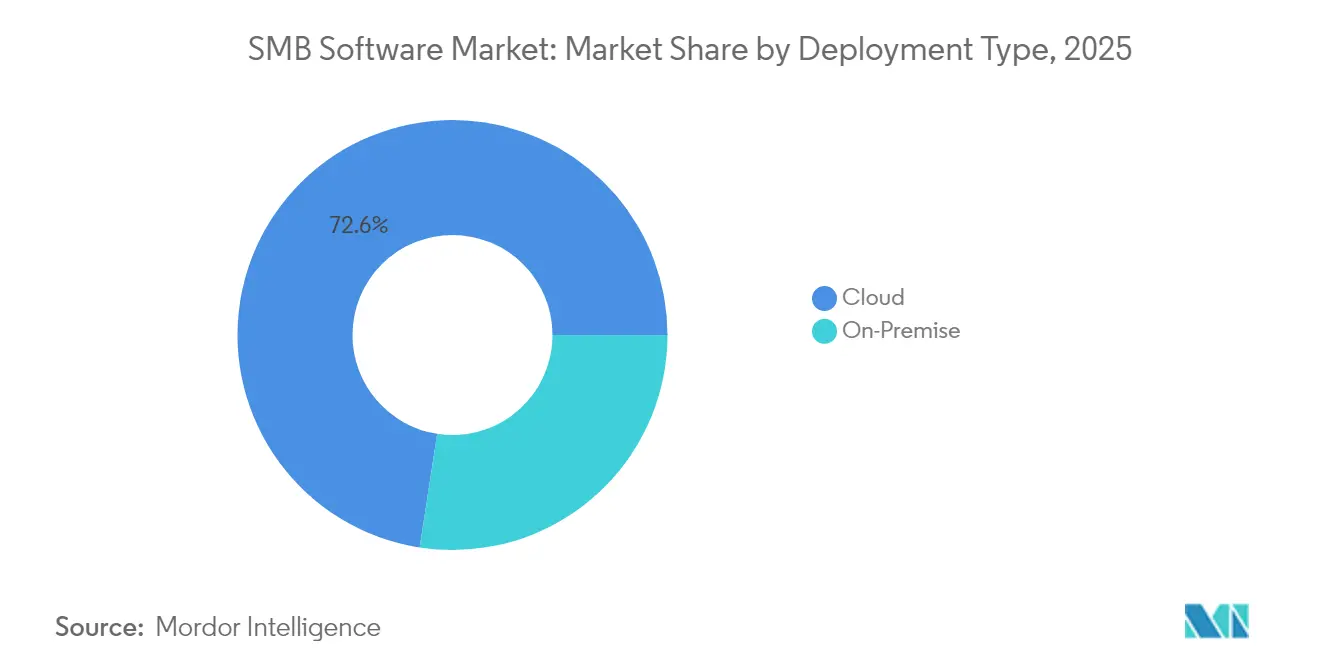

- 展開タイプ別では、クラウドが2025年のSMBソフトウェア市場シェアの72.56%を占め、2031年に向けて年平均成長率16.92%で拡大しています。

- 企業規模別では、中小企業(SME)がセグメントの47.20%を占め、2031年まで年平均成長率12.42%で成長すると予測されています。

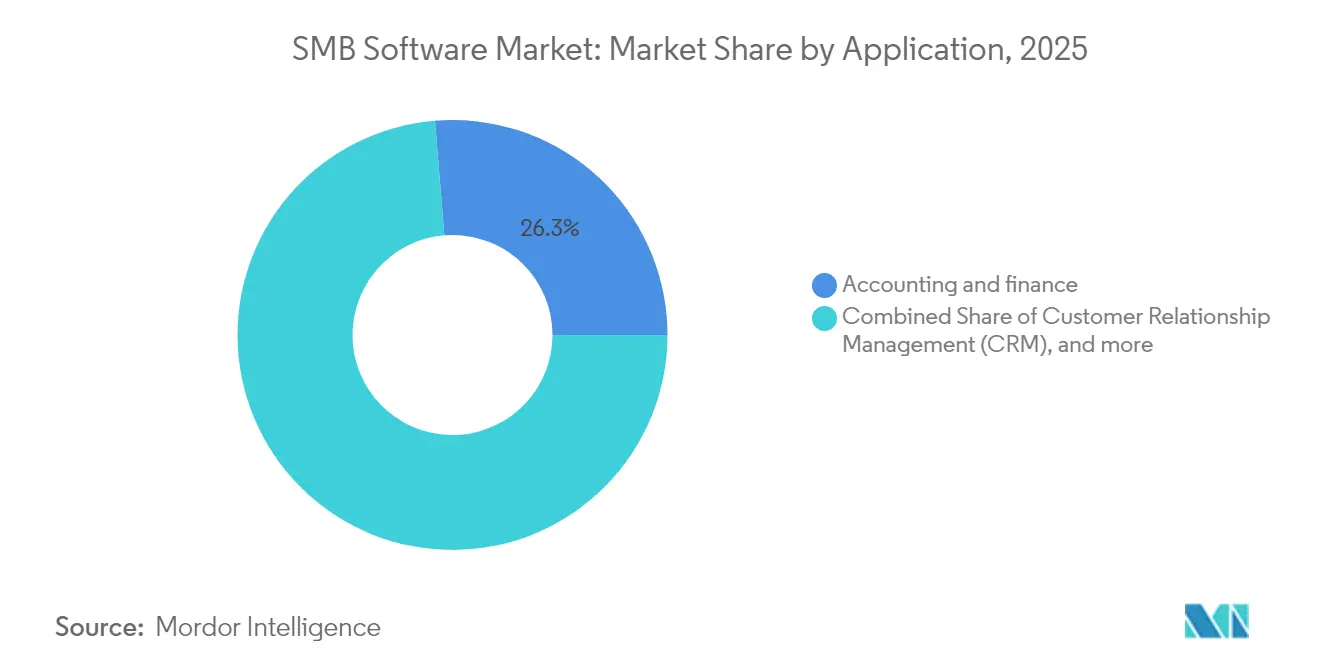

- アプリケーション別では、会計・財務が2025年に26.30%の収益を生み出しており、セキュリティおよびコンプライアンスは年平均成長率15.98%で上昇する見込みです。

- エンドユーザー産業別では、小売・Eコマースが2025年に22.50%の収益でトップとなっており、ヘルスケアは年平均成長率15.08%で成長すると予測されています。

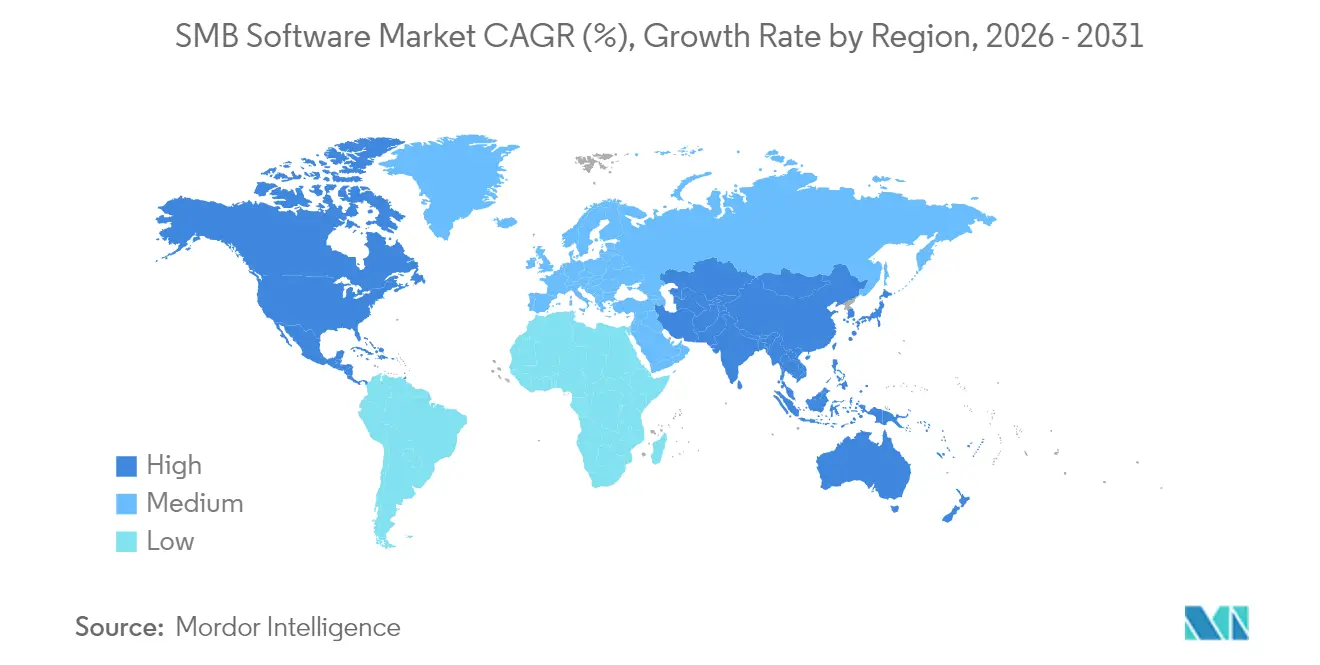

- 地域別では、北米が2025年に39.60%の収益を占め、アジア太平洋地域が2031年に向けて最速の年平均成長率15.35%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルSMBソフトウェア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中小企業におけるクラウドの主流化 | +2.1% | グローバル、アジア太平洋地域およびラテンアメリカで加速 | 中期(2〜4年) |

| ローコード・ノーコード開発ツールの急増 | +1.8% | 北米・欧州が先行し、アジア太平洋地域へ拡大 | 短期(2年以内) |

| 中小企業向け垂直型SaaSバンドルの普及 | +1.5% | グローバル、先進市場で最も強い | 中期(2〜4年) |

| コアアプリへの組み込み型フィンテック機能の台頭 | +1.2% | 北米、欧州、アジア太平洋地域での新興採用 | 長期(4年以上) |

| 生産性スイートに統合されたジェネレーティブAIコパイロット | +0.9% | グローバル、大企業主導で中小企業が追随 | 短期(2年以内) |

| マイクロ中小企業向けテレコム主導のバンドルITサービス | +0.7% | アジア太平洋地域が中核、中東・アフリカおよびラテンアメリカへ波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中小企業におけるクラウドの主流化

SMBワークロードの約63%がクラウド環境で稼働しており、SMBソフトウェア市場がオンプレミスインフラを大きく超えて進化していることを示しています。このモデルは初期のサーバー投資を不要にし、需要の変動に応じてキャパシティを追加・削減することを可能にします。MicrosoftがCopilotのアクセスを拡大した決定は、クラウドがデータサイエンスチームを持たない企業にもAIの扉を開く方法を示しています[1]出典:Microsoft、「CopilotのAI支援をより多くの企業に拡大」、microsoft.com。プロバイダーはさらに、ストレージ、バックアップ、サポートをパッケージ化した定額バンドルで移行を促進しています。北米および欧州の中小企業が先行していますが、コスト意識の高いアジア企業も、ローカルのハイパースケールデータセンターがレイテンシと価格を引き下げるにつれて追いついてきています。

ローコード・ノーコード開発ツールの急増

開発者不足により、中小企業はドラッグ&ドロップのブロックを使ってコーダー以外の人材がアプリを構築できるプラットフォームへと向かっています。調査対象企業のほぼ半数がすでに少なくとも1つのローコードツールを導入しており、56%が2年以内にさらなる活用を計画しています。Microsoftは、Power Appsが従来のコーディングと比較してアプリ構築コストを74%削減できると報告しています[2]出典:Microsoft、「Power Appsの総合的な経済効果調査」、microsoft.com。このアプローチにより、小売業者はJavaScriptを1行も書かずに数日で在庫ダッシュボードを立ち上げたり、クリニックが予約スケジューリングを作成したりすることが可能になります。北米での採用が最も強いですが、欧州のコンプライアンス要件やアジアのモバイルファーストの優先事項も同様の需要を生み出しています。

中小企業向け垂直型SaaSバンドルの普及

ベンダーは現在、孤立したモジュールではなく、小売、ホスピタリティ、建設向けに特化した「オペレーティングシステム」を提供しています。レストランパッケージには予約、給与計算、決済処理が組み込まれており、オーナーが個別ツールを統合する負担を軽減します。MastercardがUnipaasと提携して垂直型SaaSプラットフォームに決済を組み込んだことは、この方向性を裏付けています。統合スイートは、中小企業の66%が課題として挙げる統合の煩雑さを解消し、プロバイダーにとってはクロスセルの機会を生み出します。

コアアプリへの組み込み型フィンテック機能の台頭

キャッシュフローの可視性はオーナーにとって最優先事項であるため、ERPおよびPOSプラットフォームには現在、請求書発行、融資、BNPL(後払い)ワークフローが組み込まれています。Toastの業界特化型スタックは、決済、給与計算、運転資金の前払いをレストランクラウド内にバンドルし、ユーザーあたりの平均収益を向上させています。SMBソフトウェア市場は、金融的な粘着性が顧客離れを減少させ、利用料収入を促進するため、恩恵を受ける立場にあります。アジア太平洋地域はスーパーアプリが銀行とソフトウェアの境界を曖昧にする中で早期採用をリードしていますが、米国のベンダーも迅速に追随しています。

制約の影響分析*

| 制約 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オープンソースおよびフリーミアムの代替品 | -1.4% | グローバル、コスト意識の高い市場で最も強い影響 | 中期(2〜4年) |

| 異種アプリ間の統合の複雑さ | -1.1% | グローバル、特にマルチシステム環境に影響 | 短期(2年以内) |

| 中小企業のサイバーセキュリティスキルギャップ | -0.8% | グローバル、発展途上市場で最も深刻 | 長期(4年以上) |

| インフレによるIT予算の圧縮 | -0.6% | グローバル、地域の経済状況により異なる | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

オープンソースおよびフリーミアムの代替品

コスト意識の高い企業は、ライセンス料を回避するためにオープンソースのERPやCRMに目を向けることが多いです。例えば、Odooはマイクロ小売業者の間で支持を集めています。しかし、隠れた実装コストや自己サポートの必要性が表面上の節約を損ないます。商業ベンダーは24時間365日のヘルプデスクとワンクリックアップグレードをバンドルすることで対応し、総所有コストの比較を容易にしています。経済サイクルが財布の紐を締める中、価格論争が再び経営会議に持ち込まれ、特にDIY文化が強い新興市場においてプレミアムサブスクリプションの成長に重くのしかかっています。

異種アプリ間の統合の複雑さ

中小企業は現在平均9つのクラウドツールを使いこなしており、データサイロは手動の再入力、エラー、コンプライアンスリスクを招きます。オンライン販売業者は、CRM、Eコマース、会計、マーケティングオートメーション、サポートソフトウェアが互いに連携する必要があるかもしれません。ミドルウェアコネクタやiPaaSプラットフォームが登場していますが、設定には依然として多くの中小企業が持ち合わせていないスキルが必要です。ネイティブ統合を提供するか、定額の実装費用を提供するベンダーが勝者となる一方、カスタムコードを必要とするベンダーは長い販売サイクルと高い顧客離れに直面します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開タイプ別:クラウドインフラがデジタルトランスフォーメーションを牽引

クラウドは2025年のSMBソフトウェア市場の72.56%を占め、2031年まで年平均成長率16.92%で上昇すると予測されています。クラウド展開のSMBソフトウェア市場規模は、規制の厳しいヘルスケアおよび金融ユーザーの間に残るオンプレミス販売よりもはるかに速いペースで拡大する見込みです。クラウドの低い初期コスト、即時のスケーラビリティ、および組み込みのセキュリティ制御は、ハードウェアよりもサブスクリプションを好むオーナーに響いています。エッジロケーションと地域データゾーンがデータ主権への懸念に対応し、ゼロトラストフレームワークが監査を容易にしています。

この移行は、ほとんどのローカルサーバーの能力を超えるGPUパワーを必要とするAI機能によってさらに加速されています。25,000メッセージあたり200米ドルで提供されるMicrosoft Copilot Studioは、クラウドが高度なツールを民主化する方法を示しています。T-MobileなどのテレコムはSaaS、5G、VoIPをバンドルし、マイクロ企業が1枚の請求書で近代化できるようにしています。ハイブリッドモデルは継続していますが、軌道は確実にクラウドファーストであり、ホスト型ソリューションのSMBソフトウェア市場リーダーシップを確固たるものにしています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

企業規模別:中小企業が市場拡大を牽引

中小企業(SME)は2025年に47.20%の収益を占め、大企業を上回る年平均成長率12.42%を記録する見込みです。このシェアはSMBソフトウェア市場規模の最大の単一スライスに相当し、ソフトウェアがもはや任意ではないというマインドセットの変化を反映しています。機動力のある意思決定階層により、これらの企業は四半期ではなく数週間でツールを試験導入・拡張することができます。月額SaaS料金や収益連動型融資などの資金調達オプションが採用の障壁を低減しています。

大企業は統合と分析を通じた漸進的な利益を求めているため、その購入は成長が遅い複雑なスイートに偏っています。一方、中小企業は月曜日の朝から稼働できるターンキーアプリを次々と採用しています。アナリスト調査によると、2025年までに新しい中小企業アプリの70%がローコードに依存するようになり、2023年のシェアの2倍になるとされています。この旺盛な需要が、今後10年間にわたってSMBソフトウェア市場全体を支えています。

機能・アプリケーション別:セキュリティソリューションが成長トップ

会計・財務は、義務的な報告および税務コンプライアンスにより、2025年のSMBソフトウェア市場シェアの26.30%を維持しました。しかし、セキュリティおよびコンプライアンスツールは現在最速の年平均成長率15.98%を記録しており、侵害コストの上昇がオーナーを行動に駆り立てていることを示しています。企業の96%以上が完全なサイバー専門知識を持っていないことを認めており、ランサムウェア攻撃の平均でシステムが6日間ロックされます。自動化されたエンドポイント検出、多要素認証(MFA)、ゼロトラストスイートが購入リストのトップに挙がっています。

簿記スイート自体も進化しています。組み込みの経費スキャンとリアルタイムのキャッシュフローダッシュボードにより、処理時間が35%短縮され、コストが75%削減されます。CRM、プロジェクトコラボレーション、HRソフトウェアも、ハイブリッドワークがSMBソフトウェア市場においてリモートコラボレーション標準を定着させる中、堅調な成長を維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー産業別:ヘルスケアが急速に成長

小売・Eコマースは2025年に22.50%の収益を占めましたが、ヘルスケアは年平均成長率15.08%で最速の成長を遂げる見込みです。遠隔医療の普及、電子医療記録の義務化、および厳格なプライバシー規制により、クリニックは近代化を迫られています。ヘルスケアにおける侵害罰金の平均は900万米ドルを超えるため、クラウドセキュリティおよびコンプライアンスモジュールへの需要が旺盛です。

小売業者はユニファイドコマースに注力しており、POSターミナルは現在、在庫、ロイヤルティプログラム、オンラインカタログを1つの画面に統合しています。製造業はSaaS ERPを採用して調達とスケジューリングを自動化し、事例研究ではリードタイムを最大84%削減しています。各垂直市場の推進力がSMBソフトウェア市場全体の成長率を支えています。

地域分析

アジア太平洋地域のSMBソフトウェア市場規模は4年間で2倍以上に拡大し、現在最高の年平均成長率15.35%の見通しを記録しています。SMBソフトウェア市場規模の拡大は、インド、インドネシア、ベトナムにおけるデジタル成熟度プログラムから生まれており、これらのプログラムはクラウドクレジット、サイバーセキュリティ監査、ERPトレーニングを補助しています。テレコムはブロードバンドとソフトウェアスイートをパッケージ化し、チャネルパートナーの必要性を低減しています。現地語インターフェースとモバイルファーストのデザインが、スマートフォンだけで業務を運営するマイクロ小売業者の採用障壁を下げています。一方、ハイパースケーラーが開設した地域データセンターがレイテンシとコンプライアンスの制約を緩和しています。

北米は2025年に39.60%のシェアで収益リーダーの地位を維持しています。高いクラウド普及率、活発なスタートアップエコシステム、積極的なAI展開が支出を堅調に保っています。しかし、市場が飽和に近づいているため、成長の傾きはアジア太平洋地域よりも緩やかです。北米の中小企業は最適化に注力しており、異種ツールの統合、予測分析の採用、ハイブリッドワークフォース全体へのセキュリティの重層化を進めています。官民のサイバー補助金がゼロトラスト移行を促進し、コラボレーションスイートを上回るセキュリティ支出を押し上げています。

欧州は、法的指令によりデジタル請求書とデータプライバシー監査が義務化される中、安定した中一桁台の成長を実現しています。欧州連合デジタルイノベーションハブなどの資金調達プログラムは、中小製造業者に購入前にERPとAIをテストするためのバウチャーを提供しています。欧州連合の企業の90%が従業員10人未満であるという大規模なマイクロビジネス基盤は依然としてスプレッドシートに依存しており、対応可能なSMBソフトウェア市場は依然として相当規模です。しかし、エネルギーインフレと経済的不確実性が即時の支出計画を抑制しており、ベンダーは柔軟な月次請求と従量課金制の価格設定を展開しています。

競合状況

SMBソフトウェア市場は中程度の集中度を示しています。Microsoft、Intuit、Oracle、SAPが合わせて相当なシェアを持つものの支配的ではなく、垂直または機能特化型スペシャリストの長いテールが毎年シェアを拡大しています。MicrosoftはOffice、Dynamics、Azure全体にCopilotを組み込むことで優位性を拡大し、複雑さなしにAIを求めるオーナーを取り込んでいます。Intuitは、QuickBooksデータを信用審査に連携させ、当日の資本前払いを提供することで中小企業の粘着性を高めています。Oracleは500人未満の企業を対象としたガイド付きセットアップウィザードでオンボーディングの摩擦を軽減しています。SAPは、Business Oneクラウドを業界テンプレートで改良し、実装を数週間に短縮しています。

チャレンジャーはシンプルさと透明な価格設定に注力しています。Zohoは55以上のアプリを1つのサブスクリプションにバンドルし、Freshworksは使いやすいUIと迅速な展開でサポートデスク案件を獲得しています。HubSpotは無料のCRMモジュールを提供し、企業の成長に伴って有料プランに転換します。Odooなどのオープンソースプロバイダーは予算重視のユーザーの間で支持を集めていますが、顧客が統合の障壁に直面すると地位を失うことが多いです。

エコシステムパートナーシップが激化しています。T-MobileはDialpadと提携し、マイクロ小売業者向けに5G接続とAI音声をバンドルしています。Mastercardは、独立した決済処理業者にとどまらず、垂直型SaaSの内部に組み込まれた決済に投資しています。欧州および中東・アフリカのテレコムがこのモデルを踏襲し、光ファイバーとHRまたは会計ポータルを組み合わせています。その結果、インフラプロバイダーがソフトウェア再販業者となり、ソフトウェア企業が金融サービスを提供するという多層的な競争環境が生まれており、SMBソフトウェア市場における集中度は中程度ではあるものの高くはない状態が続いています。

SMBソフトウェア産業リーダー

Intuit Inc.

Microsoft Corp

Oracle Corp

SAP SE

Sage Group plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:MicrosoftはSMBシステムインテグレーター向けに合理化されたAzureソリューションパートナーパスを発表し、AIサービスとクラウド移行を重点としました。

- 2025年4月:MastercardはUnipaasと提携し、垂直型SaaSプラットフォームに決済を組み込み、SMBクライアントのチェックアウトと照合を容易にしました。

- 2024年11月:NTT DATA Business Solutionsは中小企業向けのクラウド採用イニシアチブを加速し、より迅速な稼働開始と低い総コストを約束しました。

- 2025年3月:Redesign Healthは、ヘルスケア中小企業向けのAI主導のサイバーセキュリティツールに230億米ドルの機会があることを強調しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要な対象範囲

当社の分析では、中小企業(SMB)ソフトウェア市場を、会計、顧客エンゲージメント、コラボレーション、給与計算、セキュリティ、および関連する垂直型SaaSを含む、従業員1,000人未満の企業向けに特化して構築され、スタンドアロンベースまたはクラウドマーケットプレイスを通じてバンドルで販売されるすべてのライセンスまたはサブスクリプションベースのアプリケーションプログラムと定義しています。

スコープの除外:ソフトウェアの実行をサポートするインフラサービス、ミドルウェア、およびハードウェアデバイスは、この市場から明示的に除外されています。

セグメンテーションの概要

- 展開タイプ別

- クラウド

- オンプレミス

- 企業規模別

- 中小企業(SME)

- 大規模企業

- 機能・アプリケーション別

- 会計・財務

- 顧客関係管理(CRM)

- プロジェクトおよびコラボレーション

- HRおよび給与計算

- セキュリティおよびコンプライアンス

- その他(ERP、Eコマースなど)

- エンドユーザー産業別

- BFSI

- ヘルスケア

- 小売・Eコマース

- 製造業

- ITおよびテレコム

- プロフェッショナルサービス

- 教育

- その他の産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 北欧諸国

- その他の欧州

- 中東・アフリカ

- 湾岸協力会議(GCC)

- イスラエル

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- 東南アジア諸国連合(ASEAN)

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋、ラテンアメリカにわたる地域SaaSプロバイダー、クラウド再販業者、デジタルファーストの中小企業の製品責任者にインタビューを実施しました。これらの対話により、平均契約額、モジュールのアタッチ率、および紙ベースのワークフローがサブスクリプションツールに移行するペースが明確になり、デスクワーク中に収集したモデル入力の精緻化が可能になりました。

デスクリサーチ

米国中小企業庁、ユーロスタットの構造的ビジネス統計、経済協力開発機構(OECD)の中小企業金融スコアボード、インドの企業省の基礎データセットから始め、地域全体の活動企業数とデジタル採用率をマッピングしました。クラウド産業フォーラムや全米小売業協会などの業界団体ポータルが支出ベンチマークを提供し、中小企業管理ジャーナルの査読付き論文が解約率と回収期間のインサイトを提供しました。当社チームはまた、米国証券取引委員会(SEC)の10-Kおよび投資家向け資料から上場SaaSベンダーの最近の収益分割を抽出し、Dow Jones Factivaを通じてパートナーシップに関する最新ニュースを、D&B Hooversを通じて企業情報を精査しました。このリストは例示的なものであり、数値と前提を検証するために数十の追加の公開および独自情報源が参照されました。

市場規模の算定と予測

トップダウンの構造は各国の活動中小企業基盤から始まり、クラウド対応度を調整し、対応可能な企業プールに従業員あたりの検証済み平均ソフトウェア支出を乗じます。結果は、主要ベンダー収益の選択的なボトムアップ積み上げとサンプリングされた平均販売価格×ユーザー数によってクロスチェックされます。新規事業登録、垂直型SaaSへのベンチャーキャピタル投資、ブロードバンド普及率、平均シートベースの価格設定、解約によるアップグレードなどの主要変数が年次スナップショットに反映されます。国内総生産(GDP)と採用トレンドに関する専門家のコンセンサスに支えられた多変量回帰が、2030年までの需要を予測します。ボトムアップカバレッジのギャップは、最終的な調整の前に隣接セグメントの近似比率で補完されます。

データ検証と更新サイクル

承認前に3段階の分散チェック、ピアレビュー、例外の再実行を重ねています。レポートは12ヶ月ごとに更新され、大型買収、規制の変化、急激な価格変動などの重要なイベントがベースラインを変化させた場合には中間更新が実施され、クライアントが常に最新の見通しを受け取れるようにしています。

MordorのSMBソフトウェアベースラインが信頼性を持つ理由

公表されている推計は、企業が異なる機能バスケット、従業員上限、通貨年、更新頻度を選択するため、しばしば乖離します。

主要なギャップ要因には、セキュリティおよびコンプライアンススイートを省略した狭いスコープ、または逆により広いIT支出の包含が含まれます。一部の出版社は複数年契約を割引なしで年換算しており、単一地域のサンプルと固定為替レートに依存しているものもあります。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップ要因 |

|---|---|---|

| 720億3,500万米ドル(2025年) | ||

| 693億2,000万米ドル(2024年) | グローバルコンサルタントA | セキュリティおよびコンプライアンスモジュールと垂直型SaaSアドオンを除外 |

| 1,718億米ドル(2024年) | 産業ジャーナルB | ハードウェアサポートとITサービスをバンドルし、割引なしの複数年契約によって合計を膨らませている |

総合すると、この比較はMordor Intelligenceがバランスの取れた中間点を示していることを示しており、モジュールカバレッジにおいて包括的でありながら支出カテゴリーにおいて規律があり、意思決定者が戦略計画に自信を持って組み込める透明で再現可能なベースラインを提供しています。

レポートで回答される主要な質問

SMBソフトウェア市場の現在の価値は?

市場は2026年に773億3,000万米ドルと評価されており、2031年までに1,078億6,000万米ドルに達すると予測されています。

最も急速に成長している展開モデルはどれですか?

クラウドベースのソリューションは72.56%のシェアを占め、企業がサブスクリプション価格とスケーラビリティを好む中、年平均成長率16.92%で急速に拡大しています。

セキュリティソフトウェアが急成長している理由は何ですか?

中小企業はサイバー攻撃の増加と規制上の罰金に直面しており、セキュリティおよびコンプライアンスツールは機能セグメントの中で最速となる年平均成長率15.98%で拡大しています。

最も強い成長を示している地域はどこですか?

アジア太平洋地域は、政府のデジタル採用スキームとクラウドインフラの拡大に支えられ、最高の年平均成長率15.35%を記録しています。

主要なベンダーは誰ですか?

主要プレーヤーにはMicrosoft、Intuit、Oracle、SAPのほか、Zoho、Freshworks、HubSpotなどの中小企業特化型スペシャリストが含まれます。

SMBソフトウェア市場の集中度はどの程度ですか?

市場は中程度の集中度であり、単一のベンダーが総収益の半分を超えることはなく、ニッチサプライヤーの活発なエコシステムが存在します。

最終更新日: