ぶどう膜炎治療市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.73 十億米ドル |

| 市場規模 (2031) | 3.78 十億米ドル |

| 成長率 (2026 - 2031) | 6.72% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるぶどう膜炎治療市場分析

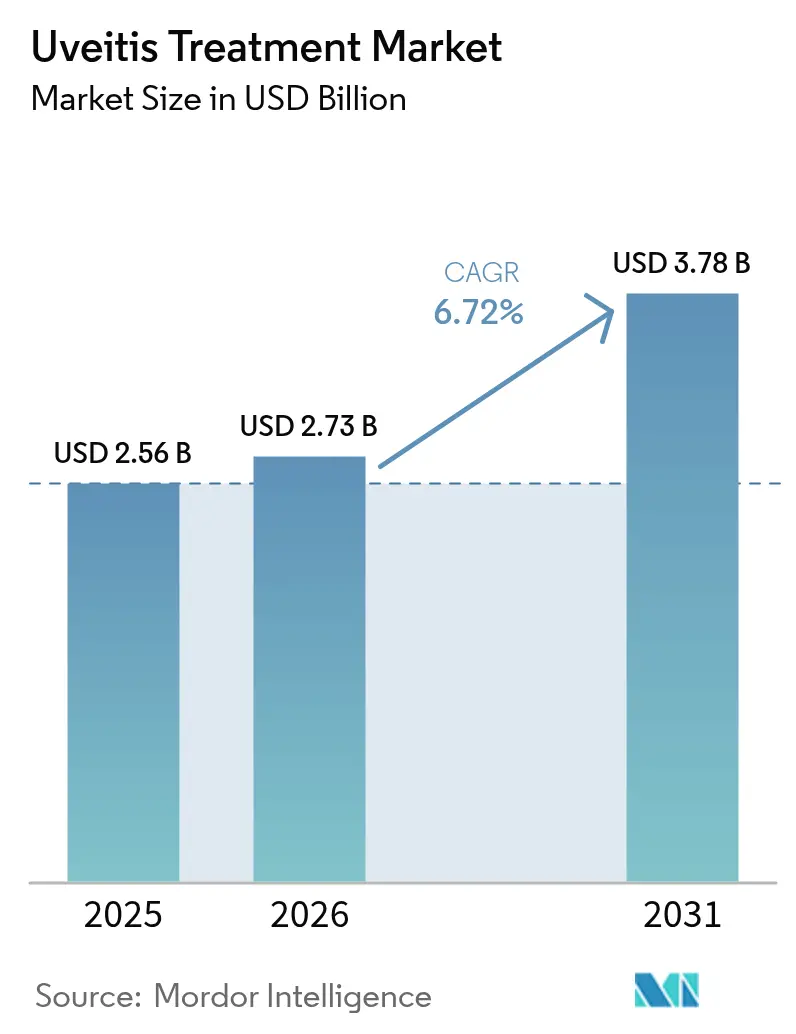

ぶどう膜炎治療市場規模は2025年に25億6,000万米ドルと評価され、2026年の27億3,000万米ドルから2031年には37億8,000万米ドルへと拡大し、予測期間(2026年〜2031年)における年平均成長率(CAGR)は6.72%と推計されています。予防可能な失明の主要原因としてのぶどう膜炎への認識の高まりと、自己免疫疾患有病率の上昇が、この成長軌道を支えています。北米は生物学的製剤の早期導入と高度な償還制度に支えられ、引き続き収益の中核を担っています。一方、アジア太平洋地域は大規模な未開拓患者層が眼科専門医療へのアクセスを獲得しつつあり、最も急速な拡大を遂げています。精密免疫調節と持続放出型眼内インプラントへのシフトが、処方を従来のコルチコステロイドからプレミアムな生物学的製剤およびバイオシミラーへと継続的に移行させています。主要コルチコステロイドのサプライチェーン混乱と不均一なグローバル眼科医療人材は短期的な制約をもたらしているものの、同時に代替デリバリープラットフォームにおける革新を促進しています。

主要レポートポイント

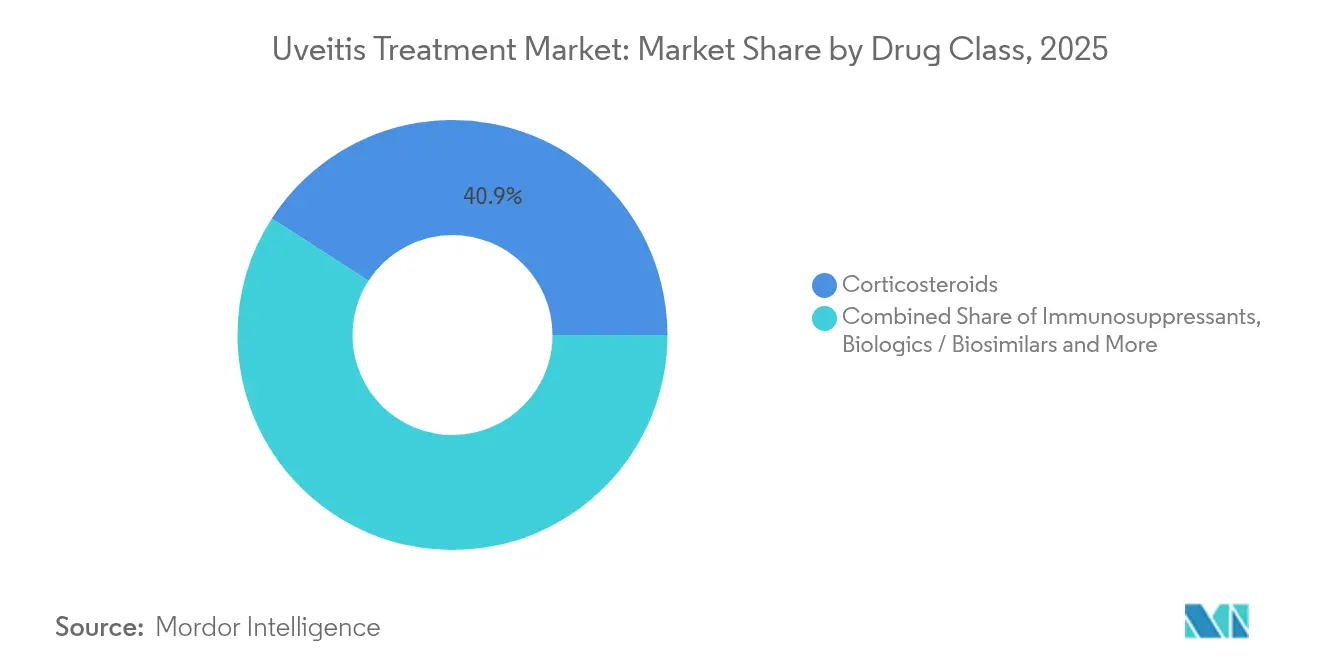

- 薬剤クラス別では、コルチコステロイドが2025年のぶどう膜炎治療市場シェアの40.89%を占めてトップとなった一方、生物学的製剤およびバイオシミラーは2031年までの予測年平均成長率(CAGR)が9.11%と最も高い数値を記録しました。

- 疾患タイプ別では、前部ぶどう膜炎が2025年のぶどう膜炎治療市場規模の43.76%を占め、後部ぶどう膜炎は2031年に向けて年平均成長率(CAGR)8.72%で拡大する見込みです。

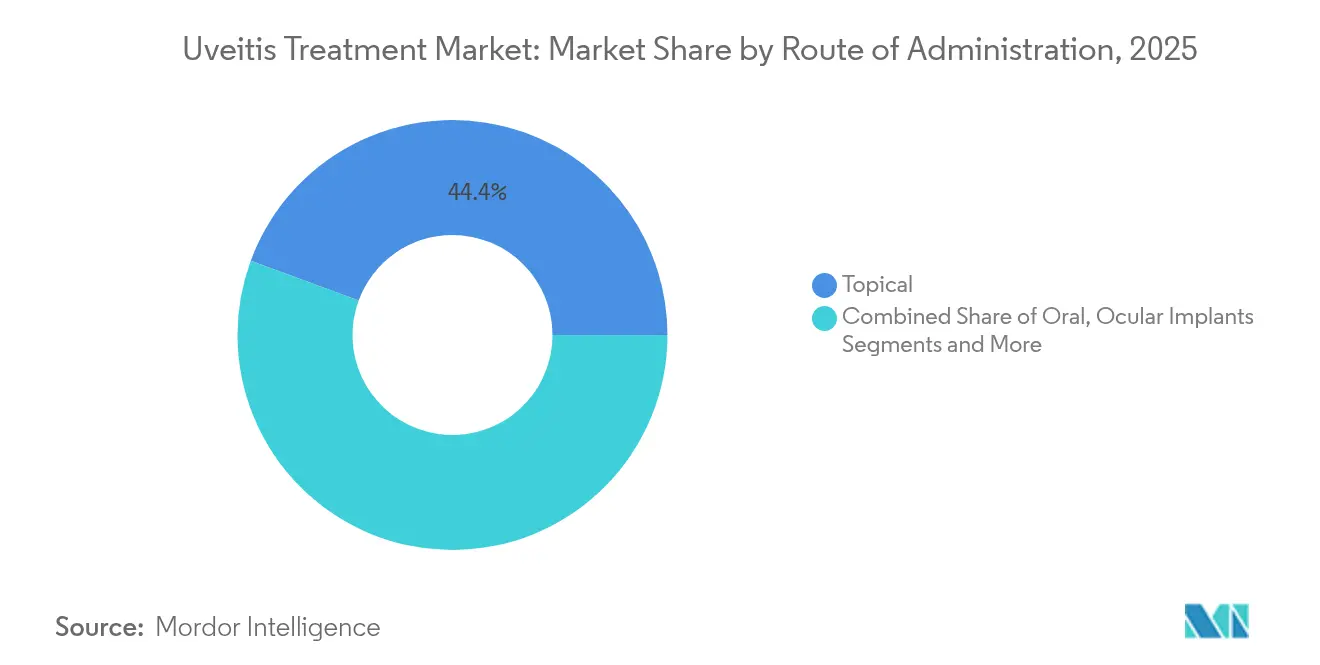

- 投与経路別では、局所療法が2025年の収益の44.38%を占め、眼内インプラントおよびインサートは年平均成長率(CAGR)10.12%で成長すると予測されています。

- 流通チャネル別では、病院薬局が2025年に39.02%のシェアを維持しており、オンライン薬局は年平均成長率(CAGR)10.05%を記録すると予測されています。

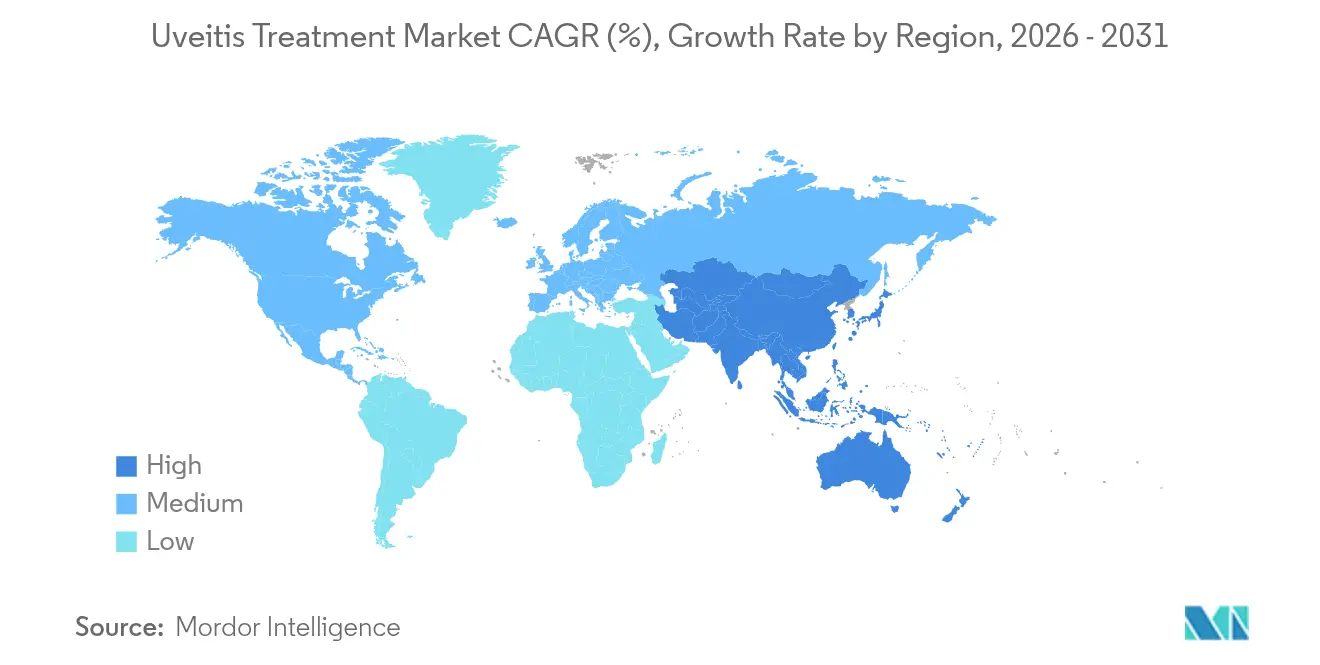

- 地域別では、北米が2025年のグローバル収益の38.11%を占め、アジア太平洋地域は2031年までに年平均成長率(CAGR)8.74%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルぶどう膜炎治療市場のトレンドと洞察

推進要因の影響分析*

| 推進要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| ぶどう膜炎の発生率上昇および視力を脅かす合併症 | +1.2% | 北米、欧州 | 長期(4年以上) |

| 新規生物学的製剤およびインプラントへの研究開発費の増加 | +1.8% | 北米、欧州、アジア太平洋地域への波及 | 中期(2〜4年) |

| 新興経済圏における眼科医療へのアクセス拡大 | +1.1% | アジア太平洋地域中心、中東・アフリカおよび南米への波及 | 長期(4年以上) |

| バイオシミラーのアダリムマブおよびインフリキシマブの採用拡大 | +0.9% | グローバル、欧州および新興市場での早期普及 | 短期(2年以内) |

| 早期診断のためのAI対応網膜イメージング | +0.7% | 北米、欧州、都市部アジア太平洋地域 | 中期(2〜4年) |

| 持続放出型眼内デリバリースタートアップへのベンチャー資金調達 | +0.5% | 北米中心、欧州およびアジア太平洋地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ぶどう膜炎の発生率上昇と視力を脅かす合併症

ぶどう膜炎の累積発生率は2023年までに米国で10万人あたり60件に達し、有病率は10万人あたり285件となりましたが、前部症例はプライマリケアにおいて依然として診断が不十分な状況にあります。強直性脊椎炎などの全身性自己免疫疾患の併存症は、リウマチ科への紹介が増加するにつれて検出率を高めています。後部および中間部ぶどう膜炎は現在、全症例の約55%を占めており、不可逆的な視力喪失を防ぐために高コストの生物学的製剤またはインプラントを必要とし、それにより患者一人当たりの支出が増加しています。より重篤な表現型への疫学的シフトにより、治療期間と複雑性が高まり、ぶどう膜炎治療市場は患者数の単純な増加を超えた拡大を遂げています。単回処置で数か月にわたり薬剤を持続放出するプレミアムインプラントプラットフォームは、全身リスクの少ない持続的な炎症制御を求める臨床医の間で支持を集めています。

新規生物学的製剤およびインプラントへの研究開発費の増加

MerckによるEyeBioの13億米ドルでの買収(その四価抗体プログラム目的)は、炎症と網膜修復の両方に対応するマルチターゲット生物学的製剤への業界の高い関心を示しました。RocheのSusvimoのFDA承認(9か月間隔での補充を可能にする)は、持続放出型インプラントが商業的に実現可能であることを検証しました。非ウイルス性遺伝子療法スタートアップが新たなベンチャーキャピタルを集め、生涯治療コストを削減し競争環境を再構築しうる潜在的な根治的アプローチへの転換を示しています。これらの動向は総合的に治療の選択肢を拡大し、注射頻度を短縮するとともに、従来のコルチコステロイドにとっての参入障壁を高めています。

新興経済圏における眼科医療へのアクセス拡大

中国は、ぶどう膜性黄斑浮腫を対象として申請された初の脈絡膜上腔投与療法であるARCATUSの新薬承認申請(NDA)を受理し、アジア太平洋地域における規制上の勢いを反映しています[1]Clearside Biomedical、「中国におけるARCATUSのNDA受理」、clearsidebio.com。ケニアにおけるコミュニティベースの眼科医療モデルは、社会的企業および遠隔眼科医療を通じて未開拓患者層に到達するためのスケーラブルな経路を示しています。これらの取り組みは、遠隔イメージングとAIトリアージを通じて専門家の監督を拡張することで、医療人材の不足を緩和します。償還制度が成熟するにつれ、新興市場は先発品に比べ15〜30%の価格低減を提供するバイオシミラーにとって肥沃な土壌となり、ぶどう膜炎治療市場の数量成長を加速させています。

バイオシミラーのアダリムマブおよびインフリキシマブの採用拡大

2025年初頭、初の互換性のあるアフリベルセプトバイオシミラーが米国食品医薬品局(FDA)の承認を取得し、処方者の承認なしに薬局レベルでの代替が可能となりました。レジストリデータにより、小児非感染性ぶどう膜炎におけるバイオシミラーのアダリムマブの同等の有効性と安全性が確認され、グルココルチコイドの節約も可能となりました[2]AIDAネットワーク研究者、「小児ぶどう膜炎におけるバイオシミラーのアダリムマブ」、ncbi.nlm.nih.gov。バイオシミラーの広範な採用は、価格に敏感な地域における予算圧力の緩和に寄与し、成熟市場の保険会社がアクセス基準を拡大して生物学的製剤療法の対象患者を増加させることを促進しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| 現行療法の高コストおよび全身性副作用 | -1.4% | グローバル、新興経済圏で最も深刻 | 中期(2〜4年) |

| 低所得地域における眼科専門医人材の不足 | -1.1% | サハラ以南アフリカ、農村部アジア太平洋地域、南米の一部 | 長期(4年以上) |

| 硝子体内/脈絡膜上腔デバイスに対する規制上の遅れ | -0.8% | 管轄区域によって異なる | 短期(2年以内) |

| コルチコステロイド原薬(API)の断続的な不足 | -0.6% | 北米、欧州(グローバルへの波及効果あり) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

現行療法の高コストおよび全身性副作用

全身性アダリムマブの年間療法は患者一人当たり6万米ドルを超える場合があり、YUTIQなどの長時間作用型インプラントは3年間の持続性にもかかわらず高い初期費用を必要とします。TNF-α阻害薬は感染モニタリングコストも課し、総支出を最大30%押し上げます。フィルゴチニブの良好なデータにもかかわらずHUMBOLDT試験が終了した事例に見られるように、ビジネス上の判断による治験中止は商業的実現可能性が治療環境をいかに形成するかを示しています。したがって、高コストは特に一人当たりの医療費支出が少ない市場での普及を制限しています。

低所得地域における眼科専門医人材の不足

グローバルモデリングでは、2035年までに眼科の常勤換算(FTE)人材が30%不足すると予測されており、農村地域が最大の不足を抱えています。ジェネリックコルチコステロイドの原薬(API)不足が重なり、眼科処方の91%がサプライ混乱に脆弱なジェネリックに依存しているため、アクセス障壁をさらに悪化させています。これらの複合的な問題は高度な治療法の普及を遅らせ、高需要地域におけるぶどう膜炎治療市場の成長に下向きの圧力をかけています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:生物学的製剤がプレミアム成長を牽引

コルチコステロイドは2025年の収益シェアの40.89%を維持しましたが、生物学的製剤およびバイオシミラーは年平均成長率(CAGR)9.11%で拡大しており、白内障形成や眼圧上昇を回避するターゲット型薬剤への臨床医の移行を反映しています。最近のトリアムシノロンアセトニドの6か月間の供給不足はサプライチェーンの脆弱性を浮き彫りにし、持続放出型インプラントへの転換を促しました。生物学的製剤のぶどう膜炎治療市場規模は、パイプラインの選択的JAK阻害薬(JAK阻害剤)がフェーズ3に進むにつれ、2031年を通じて他のいかなる薬剤クラスよりも速く拡大すると予測されています。免疫抑制剤は重要なブリッジ療法として不可欠であり、抗感染薬はより少数の感染性サブセットを支援し、バランスがとれながらも変化する薬剤クラスの状況を維持しています。

第二世代の生物学的製剤は、二重特異性抗体やWntシグナル経路モジュレーターを含むようにメカニズムを多様化し、競争を激化させながらも選択肢を拡大しています。バイオシミラーの発売は段階的な価格帯を生み出し、量を通じて製造業者のマージンを維持しながら患者アクセスを拡大しています。したがって、ぶどう膜炎治療産業は、レガシーコルチコステロイドラインの統合と並行して、製品増殖の加速という課題に直面しています。

疾患タイプ別:後部ぶどう膜炎の複雑性が価値を牽引

前部ぶどう膜炎は2025年に43.76%のシェアで収益をリードしました。これは高い発生率と局所療法への依存によるものですが、後部ぶどう膜炎は脈絡膜上腔注射などの特殊なデリバリーニーズにより、年平均成長率(CAGR)8.72%で最も成長の速いカテゴリになると予測されています。後部ぶどう膜炎のぶどう膜炎治療市場シェアは、臨床医が再治療頻度を減らすインプラントを採用するにつれて拡大する見込みです。ぶどう膜性黄斑浮腫におけるファリシマブの有効性を示す新たなデータは、さらなるプレミアム療法の道を開いています。中間部ぶどう膜炎は着実だが緩やかな成長を示しており、汎ぶどう膜炎は依然として最高の重症度を持つセグメントであり、根強い未充足ニーズを抱えています。

広視野OCTやAIアルゴリズムを含む診断イメージングの進歩の採用は、後部疾患の検出を改善し、早期介入を支援します。これは支払者の監視が強まる中でも持続的な収益増加に寄与します。その結果、ぶどう膜炎治療市場は複雑な病態生理と高価な介入を伴うセグメントへのシフトを続けています。

投与経路別:持続放出が医療を変革

局所点眼薬は2025年の収益の44.38%を生み出しましたが、眼内インプラントおよびインサートは2031年を通じて年平均成長率(CAGR)10.12%で最も高い成長軌道を示しています。ポートデリバリープラットフォームなどの技術が商業的実現可能性を証明するにつれ、インプラント製品のぶどう膜炎治療市場規模は急速に上昇すると予測されています。硝子体内および脈絡膜上腔注射は引き続き重要な中間的治療法であり、病院環境での処置量を牽引しています。全身投与は両眼性または難治性の症例に引き続き使用されていますが、有害事象とモニタリングコストに関してますます厳しい目が向けられています。

薬剤溶出型ソフトコンタクトレンズを含む非侵襲的持続放出型コンセプトが早期試験に入りつつあり、侵襲的処置を不要にすることでプレミアム療法へのアクセスを民主化する可能性があります。超音波毛様体破壊デバイスのクラスIIへの規制上の再分類は、新規デリバリーソリューションの承認を合理化するFDA(米国食品医薬品局)のより広い姿勢を示しています。

流通チャネル別:デジタルトランスフォーメーションの加速

生物学的製剤の導入とインプラント処置が引き続き病院中心であることから、病院薬局は2025年の流通の39.02%を管理していました。しかし、オンライン薬局は自宅配送と透明な価格設定に対する消費者の好みに支えられ、年平均成長率(CAGR)10.05%で成長すると予測されています。スペシャルティファーマシーとの連携は生物学的製剤のコールドチェーンの整合性を確保し、デジタルチャネルの信頼性を強化しています。小売店は慢性局所療法の補充において引き続き重要であり、ドラッグストアクリニックは完全な眼科医の訪問を必要とせずに価値を獲得するために遠隔眼科のフォローアップを統合しています。ハイブリッドなハブ・アンド・スポークモデルは農村地域への専門家の監督を拡張し、ぶどう膜炎治療市場全体の拡大を支援しています。

地域分析

北米は2025年にグローバル収益の38.11%を生み出し、広範な保険適用、早期の生物学的製剤導入、および堅牢な臨床試験エコシステムに支えられています。プレドニゾロン酢酸エステルおよびジフルプレドナートの不足が代替製剤への処方転換を招く可能性があるという供給チェーンの脆弱性が浮き彫りになる一方、市場の成熟化とともに同地域の年平均成長率(CAGR)は緩やかになると予測されています。医療人材の充足性は重大な課題として浮上しており、2035年までに30%の不足が予測され、強い療法需要にもかかわらず処置量を制約する可能性があります。

アジア太平洋地域は、大規模な患者バックログが増加する医療費支出と合流するにつれ、年平均成長率(CAGR)8.74%で最も速い成長軌道を記録しています。中国でのARCATUSのフェーズ3成功(ETDRS文字スコア15文字以上の改善を達成した率38.5%)は、プレミアム療法採用に向けた地域の進歩を体現しています。日本は延長間隔の抗VEGF療法の先駆者であり続け、オーストラリアは多国籍企業の上市における規制上の登竜門として機能することが多いです。それでもなお、眼科医の密度は依然として不均一であり、日本の人口100万人当たり114人と比べて、特定の国では人口100万人当たり専門医がゼロと報告されています。

欧州はバイオシミラーに友好的な政策が生物学的製剤の普及を支えることで、バランスの取れた成長を維持しています。欧州医薬品庁(EMA)の手続きは予測可能なタイムラインを提供しており、ドイツ、フランス、英国が持続放出型インプラントの需要を牽引しています。中東・アフリカは湾岸協力会議(GCC)の医療システムの近代化に伴い初期的ながら上昇する採用を示していますが、大陸全体の幅広い成長は専門家の収容能力の限界により妨げられています。南米はブラジルの大規模な人口と改善する償還構造に牽引された緩やかな拡大を記録していますが、通貨の変動と予算制約がプレミアム生物学的製剤の浸透を抑制しています。

規制環境

ぶどう膜炎治療の監督は、医薬品、生物製剤、および併用製品の経路にまたがり、デバイスと薬剤のリスク考慮事項および市販後の安全性要件により、硝子体内および脈絡膜上投与システムにも注目が集まっている。米国では、FDAが2025年3月にILUVIEN(フルオシノロンアセトニド硝子体内インプラント)の適応拡大を承認し、後眼部に影響を及ぼす慢性非感染性ぶどう膜炎を含めることとなった。これにより、後眼部疾患管理における確立された長時間作用型ステロイドの適応拡大の利用が強化された。

欧州では、EMAが2025年4月に非感染性ぶどう膜炎を対象とする医薬品にオーファン指定(EU/3/25/3046)を付与し、より小規模で負担の大きい炎症性眼疾患領域における開発維持のためにインセンティブがどのように活用されているかを浮き立たせた。医薬品安全性監視も処方や監視の方針に影響を与えている。EMAのCHMPは2025年12月、Inrebic(フェドラチニブ)の製品情報の更新を確定し、ぶどう膜炎の安全性警告を追加した。規制当局の措置と並んで、病院や支払者の実務に関連する導入経路も依然として重要であり、Moorfields Eye Hospitalが2026年3月に眼科用フォーミュラリーを更新し、非感染性ぶどう膜炎の診療経路においてコルチコステロイドおよびサイトカイン調節薬(例:アダリムマブ)に関する指針を組み込んだことがその一例である。

競争環境

ぶどう膜炎治療市場は中程度の断片化を示しており、AbbVie、Novartis、およびBausch + Lombが、EyePoint PharmaceuticalsやClearside Biomedicalなどの焦点を絞った眼科企業とともに生物学的製剤および低分子化合物の分野を共有しています。ANI PharmaceuticalsがAlimera Sciencesを1億500万米ドルで買収し、ILUVIENとYUTIQを統合して希少疾患向けインプラントの有力企業を形成したことで、統合が加速しました。戦略的アライアンスが広がっており、AbbVieのRipple Therapeuticsとの契約は最大2億9,000万米ドルの価値に達する可能性のある、生分解性インプラントのライセンスオプションを提供しています。AIを活用したイメージング企業は薬剤開発企業と協力して、治療スケジュールを個別化する診断アルゴリズムを統合しており、PulseSight Therapeuticsなどの遺伝子療法スタートアップは、慢性免疫抑制のパラダイムを刷新しうる根治的モダリティを追求しています。小児専用製剤や抗炎症と抗VEGF機序を統合した組み合わせ製品には、引き続き白地機会が残っています。

ぶどう膜炎治療産業リーダー

AbbVie Inc.

Novartis AG

Bausch + Lomb

EyePoint Pharmaceuticals

Alimera Sciences

- *免責事項:主要選手の並び順不同

市場機会と将来展望

パイプラインの活動と規制の柔軟性は、全身性免疫抑制や反復的な眼内注射を超える空白領域を生み出しており、特に前部ぶどう膜炎では局所作用型の免疫調節薬が全身モニタリングの負担を軽減できる可能性がある。2026年1月、NovaliqはNOV05(EyeSol配合のタクロリムス点眼液)についてFDAのIND許可を取得し、非感染性前部ぶどう膜炎を対象とした第II相試験を進めることとなった。これは、眼への露出と耐容性の改善を目指した非ステロイド性・非水系の局所プラットフォームへの継続的な投資を示している。

国境を越えた開発戦略も世界的なプログラムの加速につながり、主要地域における新規参入者の増加を可能にしている。2026年1月、VivaVision Biotechは、中国で進行中の第III相試験が、非感染性前部ぶどう膜炎を対象とするVVN461HDの将来の米国NDAにおいて主要試験の一つとして数えられるとのFDAからのフィードバックを報告した。これにより後期段階の作業の重複が減少し、対応可能な発売計画が拡大する。同時に、次世代アプローチに関する臨床的・トランスレーショナルなエビデンスも拡大を続けており、二重特異性抗炎症戦略や高度な製剤を含め、長時間作用型インプラントや生物製剤が再発性疾患の管理に用いられる後部および黄斑浮腫関連ぶどう膜炎における差別化を支えている。

最近の業界動向

- 2026年7月:ANI Pharmaceuticalsは、後眼部に影響を及ぼす慢性非感染性ぶどう膜炎患者を対象に、フルオシノロンアセトニド硝子体内インプラントを評価する第4相非盲検SYNCHRONICITY試験の良好な6か月間のトップラインデータを発表した。この更新は、長時間作用型局所ステロイド管理に関するリアルワールドエビデンスの生成を強化し、慢性後部疾患における臨床医の信頼性と支払者との協議を支えるものである。

- 2026年1月:NovaliqはNOV05(EyeSol配合のタクロリムス点眼液)についてFDAのIND許可を取得し、非感染性前部ぶどう膜炎を対象としたEYETAC第II相臨床試験を開始した。これにより、非ステロイド性局所免疫調節薬プログラムが進展し、前部疾患管理におけるコルチコステロイドおよび全身性生物製剤以外の競合選択肢が拡大する。

- 2024年8月:Alimera Sciencesは、後眼部に影響を及ぼす再発性非感染性ぶどう膜炎の小児および青少年患者を対象に、ILUVIEN(190ug)の安全性と有効性を評価する非盲検第4相試験(NCT06539481)を開始した。この小児対象への注力は、長期的なステロイド暴露と治療負担が持続性のある局所療法への需要を促す、支援が不十分な部分集団における市販後エビデンスの拡大につながる。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この調査方法において、ぶどう膜炎治療市場は、主要な診療環境および流通拠点にわたり、ぶどう膜炎(ぶどう膜およびその周辺組織に影響を及ぼす炎症)の管理に用いられる医薬品および薬剤主導療法の価値を対象とする。

対象範囲の除外:診断のための受診、外科手術、または治療レジメンに含まれない非治療的な眼科用品は含まれない。

セグメンテーション概要

- 薬剤クラス別

- コルチコステロイド

- 免疫抑制剤

- 生物学的製剤/バイオシミラー

- 抗菌薬(抗生物質、抗ウイルス薬、抗真菌薬)

- 非ステロイド性抗炎症薬(NSAIDs)および鎮痛薬

- その他

- 疾患タイプ別

- 前部ぶどう膜炎

- 後部ぶどう膜炎

- 中間部ぶどう膜炎

- 汎ぶどう膜炎

- 投与経路別

- 局所投与(点眼薬および眼軟膏)

- 経口/全身投与

- 局所眼内注射(硝子体内、脈絡膜上腔、眼周囲)

- 眼内インプラントおよびインサート

- 流通チャネル別

- 病院薬局

- 小売薬局およびドラッグストア

- オンライン薬局

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、公衆衛生および疾病負荷に関する情報から開始し、地域および年齢別に治療需要がどこに存在する可能性が高いかを把握し、その後診療環境別の導入パターンを固定するために行われた。世界保健機関、米国CDC、米国国立衛生研究所、PubMedに索引付けされた出版物などの、有料登録不要な情報源を参照し、罹患率の範囲、原因(感染性対非感染性)、および典型的な治療経路を整理した。

商業化の実態を把握するため、FDAおよびEMAの公開医薬品ラベルおよび承認情報、可能な場合は支払者および償還に関する注記、並びに治療領域および地理的展開に関する企業提出資料や投資家向け資料も参照した。限定的ではあるが、パイプラインの方向性と時期を確認するために、企業財務・ニュースの有料契約および特許データベースも参照した。ここに挙げた情報源は例示であり、データ収集、検証、確認の過程では他の多くの公開資料も使用された。

一次インタビューおよび調査

一次データは、眼科医、ぶどう膜炎専門医、薬剤師、および製造・流通に関わる業界関係者との専門家インタビューおよび構造化調査を通じて収集され、治療の組み合わせと価格に関する当社の前提を実際の処方行動と照合して確認した。世界的な視点を得るため、議論は北米、欧州、アジア太平洋地域の主要な需要地域にわたって実施され、生物製剤の利用状況、ステロイドの段階的使用、疾患の重症度による投与経路の変化に関するギャップを埋めるための追跡調査も行われた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:28% | 経営幹部(CXO):12% | アジア太平洋:46% |

| ミドルティア:55% | 機能/部門責任者:40% | 欧州・中東・アフリカ:33% |

| 中小規模企業:17% | マネージャー:48% | 南北アメリカ:21% |

市場規模算定と予測

市場規模算定は、トップダウンとボトムアップの両方のアプローチを用いて構築され、まず罹患率および治療対象患者数を再構築し、その後治療の組み合わせと価格の層を適用して価値の結果に到達させた。実務上、まず主要地域および疾患の発現状況別にぶどう膜炎の負荷を分割し、その後診断率、治療率、および薬物療法対経過観察の治療割合に関するフィルターを適用し、対象需要に近づけた。

主要なモデル入力には、コルチコステロイドで管理される症例の割合対免疫抑制剤・生物製剤の割合、投与経路の組み合わせ(局所、経口、注射、インプラント)、疾患タイプ別の平均治療期間、ステロイド反応の問題後の典型的な切り替えパターン、および償還制度とジェネリック医薬品の入手可能性に影響される地域別価格帯が含まれる。予測には専門家の意見を反映したシナリオ分析を用い、生物製剤の利用拡大、持続放出型投与の採用、支払者側の締め付けなどの変化を、単一の線形経路に依存せずに検証できるようにした。供給側の詳細情報が限られている場合には、経路別に推定された数量に対するサンプル平均販売価格の乗算などの選択的なボトムアップ近似を使用し、薬局関係者へのチャネルチェックを併用して、治療対象集団のロジックとの整合性を保つよう総計を調整した。

データ検証および更新サイクル

出力は、臨床医からの治療導入に関する意見、公的承認のタイムライン、および患者一人当たりの推定支出が地域および診療環境別に現実的な範囲に収まっているかどうかを含む、独立した情報に対して検証された。セグメントが想定範囲を外れた場合、推進要因の前提を再検討し、変化が実際のものかモデルの誤差かを確認するために情報源に再度確認を行った。

各成果物は、承認前に地域および薬剤クラス間の分散チェックを含む多段階のアナリストレビューを経る。報告書は年次で更新され、注目すべき承認、安全性措置、または価格変更などの重要な出来事が発生した場合には、中間更新が行われる。提供前には最終確認を行い、クライアントが最新の見解を受け取れるようにしている。

Mordor Intelligenceのぶどう膜炎治療市場規模算定と他の公開推定値との比較

ぶどう膜炎治療の公開市場価値は、著者が価格換算のために同じ治療セット、地域、および時期を必ずしも数えていないため、大きく異なって見えることがあり、これらの選択が最終的な数字を変える。差異は、治療対象患者の定義方法にも起因する。軽度で短期間管理される症例と、重度で長期間管理される症例は、支出への貢献度が等しくないためである。

表は広範な差異を示している。Mordor Intelligenceのモデルでは、ぶどう膜炎管理に使用される主要な薬剤クラスおよび投与経路にわたる薬物療法の価値を数えており、一部のより広範な眼科医療の合計に含まれることがある診断のみの収益は除外している。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法のギャップ |

|---|---|---|

| Mordor Intelligence | 2.73億米ドル(2026年) | |

| 業界レポートA | 2.30億米ドル(2024年) | より早い基準年を使用しており、後期の生物製剤導入を過小評価する可能性があり、局所、全身、インプラントの各経路を分けずに単一の平均価格曲線を適用している場合がある。 |

| プレスリリースB | 0.79億米ドル(2024年) | 対象範囲をより小規模な薬剤収益のセットに絞ることが多く、病院で投与される治療や長期維持療法を除外することがあり、これにより患者一人当たりの推定支出が減少する。 |

3つの数値を総合的に見ると、主な要因は単純な計算の違いよりも、対象範囲の境界と治療組み合わせのロジックがギャップの大部分を説明していることである。治療対象患者のフィルター、投与経路の組み合わせ、および現実的な価格帯に価値を結び付けることで、この推定値は処方の変化に応じて見直し・更新可能な入力に対して追跡可能な状態を保つ。

レポートで回答される主要な質問

ぶどう膜炎治療市場の現在の規模はどのくらいですか?

市場は2026年に27億3,000万米ドルと評価されており、2031年までに37億8,000万米ドルに達すると予測されています。

ぶどう膜炎治療市場をリードしている地域はどこですか?

北米は2025年に38.11%の最大シェアを保持しており、これは高度な生物学的製剤の普及と堅牢な償還制度によるものです。

最も速く成長している薬剤クラスはどれですか?

生物学的製剤およびバイオシミラーは、臨床医がターゲット型免疫調節へと移行するにつれ、2031年までに年平均成長率(CAGR)9.11%で成長すると予測されています。

眼内インプラントが注目を集めている理由は何ですか?

ILUVIENやYUTIQなどのインプラントは、数か月から数年にわたる持続的な薬剤放出を提供し、注射頻度を減らし服薬アドヒアランスを向上させます。

新興経済圏での市場成長を制約しているものは何ですか?

高い治療費、専門家の利用可能性の限界、およびコルチコステロイドの断続的な不足が、患者のプレミアム治療へのアクセスを制限しています。

最終更新日: