気管支炎治療市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

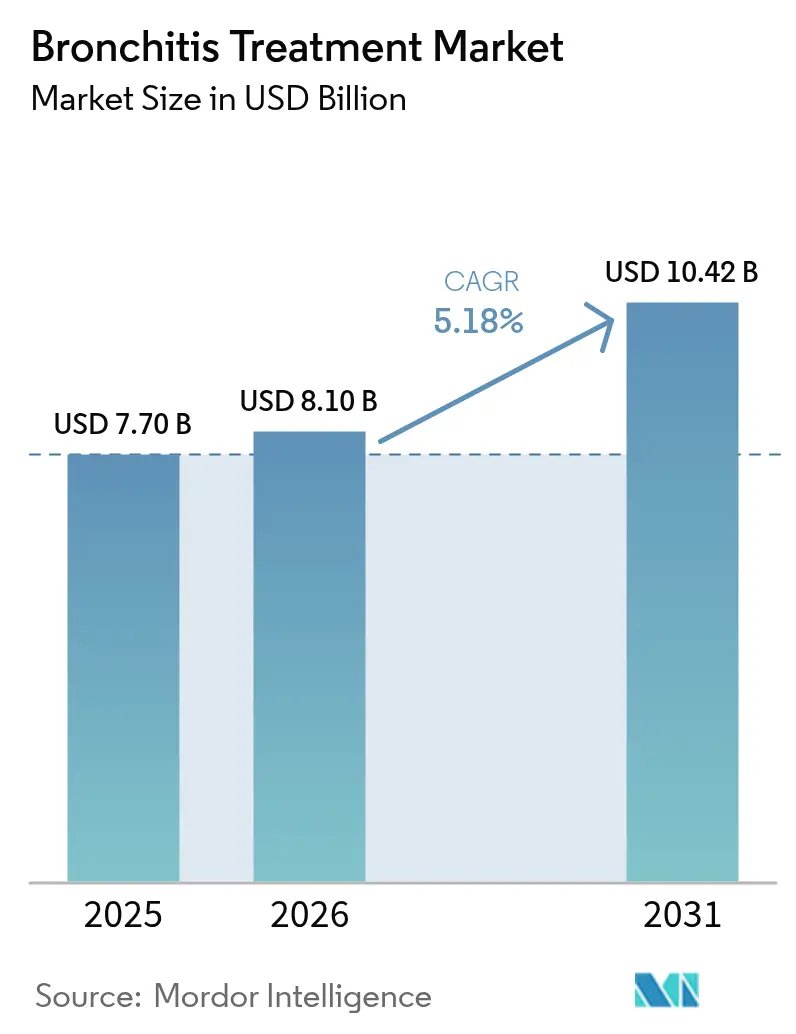

| 市場規模 (2026) | 8.1 十億米ドル |

| 市場規模 (2031) | 10.42 十億米ドル |

| 成長率 (2026 - 2031) | 5.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる気管支炎治療市場分析

気管支炎治療市場規模は、2025年の77億USDから2026年には81億USDに成長し、2026年〜2031年の5.18%CAGRで2031年までに104億2,000万USDに達すると予測されています。平均寿命の延伸、都市部における大気汚染への継続的な曝露、および長時間作用型吸入配合療法の普及拡大が商業的機会を再形成しています。特に高齢化人口における慢性閉塞性肺疾患(COPD)有病率の着実な上昇が患者数を高水準に維持する一方、大都市におけるナノ粒子濃度の上昇が症候性症例数を増加させ続けています[1]ケック医科大学、「幼少期の大気汚染曝露が成人の気管支炎症状に直接関連することを新研究が示す」、keck.usc.edu。デジタルヘルスの統合は、服薬アドヒアランスを改善し高コストな増悪を低減するホームモニタリングプラットフォームを通じて治療アクセスをさらに拡大しています。一方、供給側では、抗生物質の有効成分調達が少数のアジアの拠点に集中しているため、企業は製造拠点の多様化を進めてレジリエンスを強化しています。

主要レポートのポイント

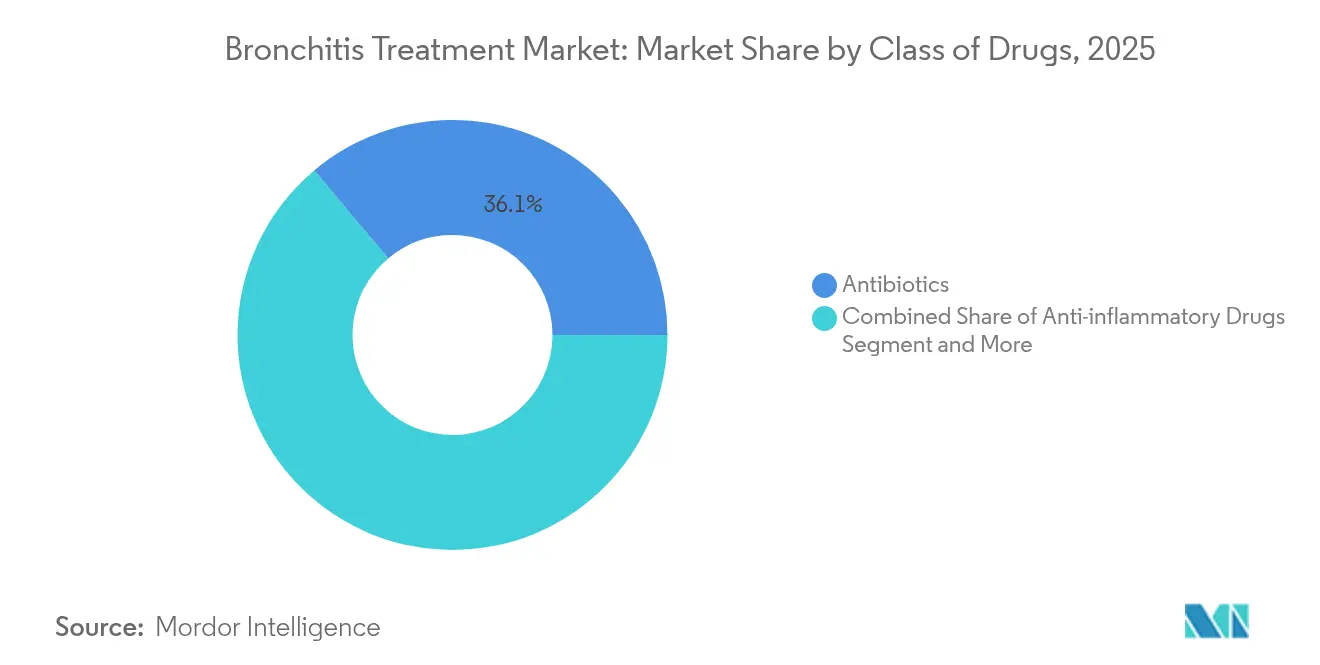

- 薬剤クラス別では、抗生物質が2025年の気管支炎治療市場シェアの36.12%をリードし、気管支拡張薬は2031年にかけて6.98%のCAGRで拡大する見込みです。

- 疾患タイプ別では、急性気管支炎が2025年の気管支炎治療市場規模の58.96%を占め、慢性気管支炎は2031年にかけて8.96%のCAGRで進展しています。

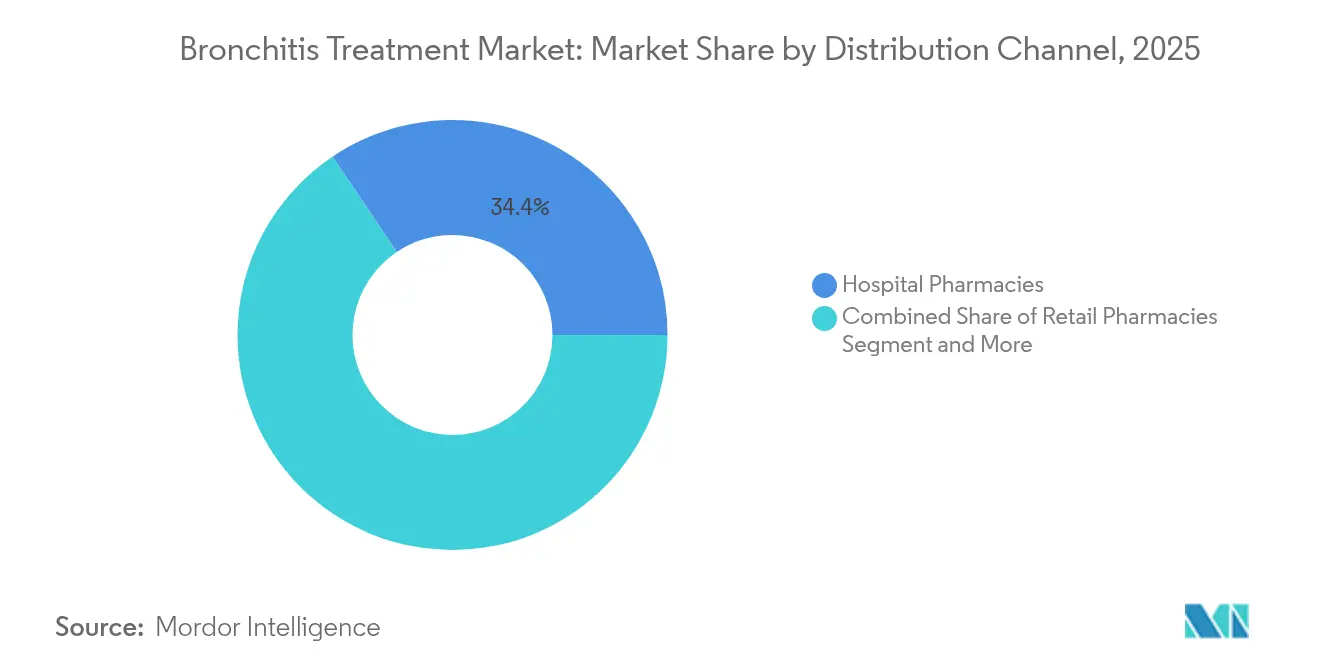

- 流通チャネル別では、病院薬局が2025年に34.41%の収益シェアを保持し、オンラインおよび郵便注文薬局が2031年にかけて9.74%のCAGRで最も速い成長を記録しています。

- 投与経路別では、非経口投与が2025年の気管支炎治療市場規模の44.25%を占め、吸入経路は2031年にかけて10.18%のCAGRで上昇しています。

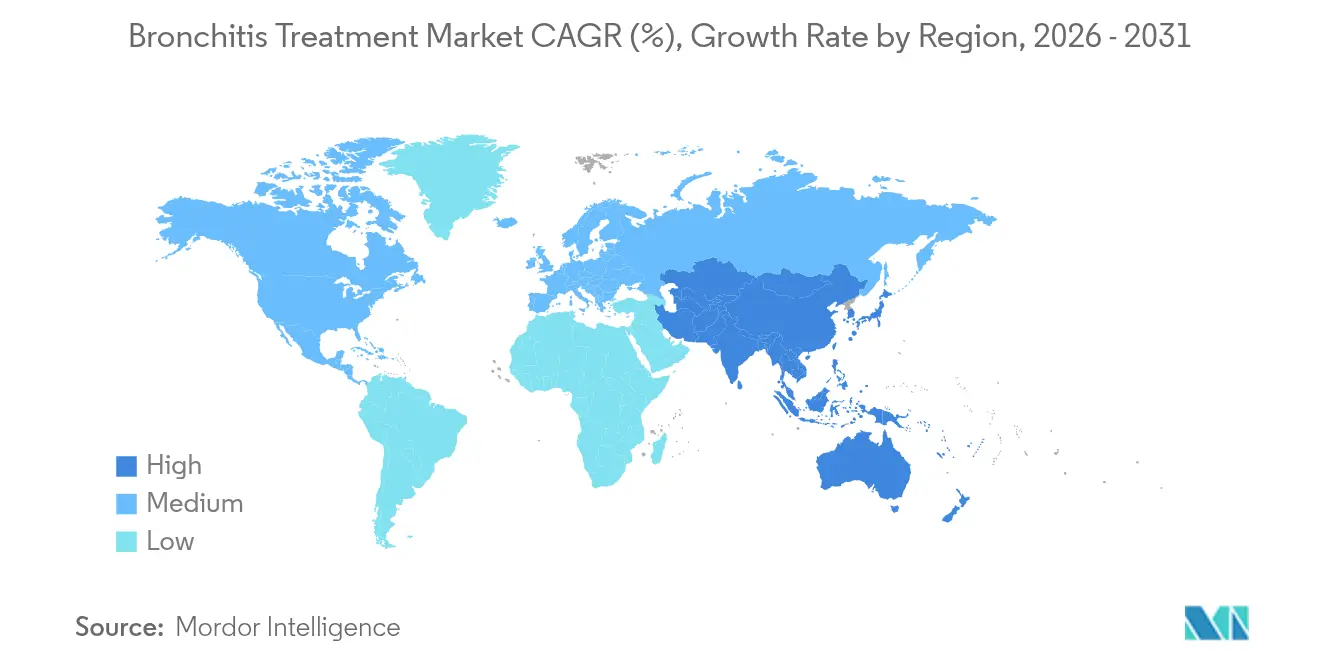

- 地域別では、北米が2025年の気管支炎治療市場シェアの35.40%を占め、アジア太平洋地域が2031年にかけて10.11%のCAGRで最も速く成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の気管支炎治療市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化人口の増加による気管支炎罹患率の上昇 | +1.2% | 北米および欧州で最も高い影響を持つグローバル | 長期(4年以上) |

| 世界的なCOPD有病率の上昇 | +1.8% | グローバル、特にアジア太平洋地域および新興市場 | 中期(2〜4年) |

| 大都市における大気汚染ナノ粒子曝露の増加 | +0.9% | アジア太平洋地域が中心、中東・アフリカの都市部に波及 | 中期(2〜4年) |

| 遠隔呼吸器科プラットフォームの拡大による治療アドヒアランスの改善 | +0.7% | 北米および欧州連合、アジア太平洋地域へ拡大中 | 短期(2年以内) |

| 薬剤耐性菌(AMR)を意識した抗生物質スチュワードシップへの政府の推進 | +0.4% | 先進市場が主導するグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高齢化人口の増加による気管支炎罹患率の上昇

65歳以上の人口は世界人口に占める割合が前例のない水準に達しており、肺老化の分子的特徴である酸化ストレスと細胞老化が粘液線毛クリアランスを低下させ免疫機能を損なわせています。その結果、高齢患者はより頻繁に気管支炎エピソードを呈し、集中的な薬物療法が必要となります。医療システムは、年齢別ケアパスウェイ、老年呼吸器クリニック、および入院再入院を回避するためのホームベースモニタリングの展開によって対応しています。製薬企業は、低下した吸気流量に対応するために投与レジメンと投与デバイスを調整しており、気管支炎治療市場をさらに刺激しています。

世界的なCOPD有病率の上昇

世界のCOPD有病率は、タバコ曝露と屋内バイオマス燃料使用が依然として一般的な中所得国を中心に上昇し続けています。慢性気管支炎はCOPDの中核的な表現型であるため、COPD症例数の増加は長時間作用型気管支拡張薬および二重抗炎症療法への持続的な需要に直結します。2024年のFDAによるエンシフェントリン(20年以上ぶりの初の二重PDE3/4阻害薬)の維持療法への承認は、増悪を低減し生活の質を向上させる新規メカニズムへの業界のコミットメントを示しています。

大都市における大気汚染ナノ粒子曝露の増加

急成長する都市部における粒子状物質(PM2.5)およびナノ粒子濃度が気道上皮の完全性を損ない、酸化傷害を引き起こしています。縦断的なエビデンスは、幼少期のNO₂曝露が小児喘息を調整した後でも成人の気管支炎症状と関連することを示しています。新興国における規制の遅れにより、数百万人が不健康な空気に曝露され続け、治療量が増加しています。製薬マーケターは、高汚染地域を対象に消費者向け啓発キャンペーンと吸入器アドヒアランスプログラムを展開しています。

遠隔呼吸器科プラットフォームの拡大による治療アドヒアランスの改善

遠隔肺活量測定、スマート吸入器、およびAI駆動の症状トラッカーはCOVID-19パンデミック後に急増し、現在はハイブリッドケアモデルの中核を担っています。研究によれば、COPD患者に対する遠隔医療受診は早期介入を可能にすることで増悪関連入院を低減します。主要な製薬メーカーはデジタルヘルスのスタートアップと提携して医薬品と接続デバイスをバンドル化し、ブランドを差別化するとともに気管支炎治療市場を高めています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な医薬品承認スケジュールとコスト | -0.8% | 先進市場で最も顕著なグローバル | 中期(2〜4年) |

| マクロライドおよびキノロン系薬の不安定な原薬(API)サプライチェーン | -0.6% | グローバル、アジア依存市場に集中したリスク | 短期(2年以内) |

| 抗生物質不使用のハーブ療法への消費者の嗜好の高まり | -0.4% | 欧州および北米、アジア太平洋地域でも台頭 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な医薬品承認スケジュールとコスト

新たな呼吸器療法の承認取得には約10億USDの研究開発費と約8年の臨床開発期間が必要となる場合があり、臨床データを伴う単一のFDA申請には現在431万USDの手数料が課されます。このような経済的条件は小規模なイノベーターを阻害し、ファースト・イン・クラス分子の更新速度を遅らせ、画期的な選択肢が気管支炎治療市場に到達するペースを抑制しています。

マクロライドおよびキノロン系薬の不安定な原薬(API)サプライチェーン

抗菌薬の医薬品マスターファイルの67%がインドおよび中国に登録されているため、抗生物質の供給信頼性は依然として脅威にさらされています。規制上の混乱、地政学的摩擦、および低マージンのジェネリック医薬品への価格圧力が、最前線の気管支炎治療薬の不足リスクを高めています[2]Quality Matters、「抗菌薬医薬品のサプライチェーンに脆弱性が存在する:USP医薬品サプライマップ分析」、qualitymatters.usp.org。メーカーはデュアルソーシング戦略とニアショアリング施策に投資していますが、資本集約度と長いリードタイムが近期的な影響を希薄化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:気管支拡張薬の急増にもかかわらず抗生物質がリード

抗生物質は2025年の気管支炎治療市場シェアの36.12%を占め、細菌性増悪における確固たる役割を反映しています。抗生物質の気管支炎治療市場規模は27億8,000万USDに達し、スチュワードシッププログラムが不必要な使用を抑制する中で緩やかに拡大しました。同時に、気管支拡張薬は二重メカニズム吸入器および三剤配合固定用量製剤の発売に支えられ、6.98%のCAGRを記録しました。気管支炎治療市場規模における気管支拡張薬セグメントは、増悪予防効果が支払者に広く認識されるにつれ、2031年までに23億8,000万USDを超えると予測されています。

規制上の追い風は長時間作用型製剤に有利に働いています。2024年6月のFDAによるエンシフェントリン承認はR&Dパイプラインを再活性化しました。抗生物質のイノベーターは、1日1回投与のマクロライド製剤や速効性非経口オプションへの再製剤化で対抗しています。並行して、ツタの葉エキスなどのハーブ代替薬が急性気管支炎緩和のガイドライン推奨を獲得し、抗生物質を使用しない療法への消費者の関心の高まりを反映しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

疾患タイプ別:慢性気管支炎が勢いを増す

急性気管支炎は2025年の収益の58.96%を占めましたが、ウイルス性病因への認識が抗生物質処方を制限するため成長は緩やかです。一方、慢性気管支炎は8.96%のCAGRで進展しており、高齢化人口とCOPD負担の増大に支えられ、10年末までにその差を縮める見込みです。支払者は入院を抑制する維持療法への償還を拡大しており、気管支炎治療市場規模における慢性セグメントのシェアを強化しています。

ガイドラインの更新は、慢性症例に対する吸入抗炎症配合薬の早期導入を強調しており、この変化は実世界のアドヒアランスと吸気流量指標を記録できるスマート吸入器の採用増加に反映されています。急性気管支炎ケアは症状緩和へのシフトを続けており、迅速診断が抗菌薬スチュワードシップ目標を満たす抗生物質処方の遅延を支援しています。

流通チャネル別:デジタルトランスフォーメーションが加速

病院薬局は専門家の監督とフォーミュラリー統合により2025年収益の34.41%を占めましたが、そのシェアは新興のeコマースモデルに徐々に譲渡されています。オンラインおよび郵便注文チャネルは、遠隔診療の急増と慢性患者の宅配需要により9.74%のCAGRを記録しました。小売チェーンは、気管支炎治療市場において引き続き不可欠な存在であり続けるため、ポイントオブケア肺活量測定と疾患管理クリニックを追加して来客数を維持しています。

デジタル薬局は、処方期限前にユーザーに通知するアドヒアランスサポートアプリおよび自動リフィルエンジンと提携しています。規制当局は、電子処方を奨励しながらeファーマシー認定基準を課すことで、消費者の利便性と安全性のバランスを取ろうとしています。製薬メーカーは現在、シームレスなオンボーディングのためにQRコードリンクの教育ポータルと薬剤スターターキットをバンドルしたマルチチャネル発売計画を策定しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

投与経路別:吸入イノベーションが成長を牽引

非経口療法は重症入院患者への不可欠性から44.25%のシェアをリードしました。しかし、デバイスの小型化と製剤科学が肺への高い沈着を実現するにつれ、吸入経路は10.18%のCAGRで他のすべての経路を上回っています。吸入に特化した気管支炎治療市場規模における気管支拡張薬セグメントは、2026年から2031年の間に9億1,400万USD増加すると予測されています。

AeramiのソフトミストAFINA吸入器などの先進システムは、ペイロードの約80%を末梢気道に沈着させます。ナノグリッドキャリアおよびmRNA搭載ナノ粒子は、まだ初期試験段階ですが、長い滞留時間を伴う標的抗炎症効果を約束しています。経口経路は外来患者の抗生物質コースにとって依然として重要ですが、全身性副作用を低減した標的送達を目的とした吸入抗生物質との競争が激化しています。

地域分析

北米は、最先端の医薬品の入手可能性、包括的な償還制度、および高い遠隔医療普及率により2025年収益の35.40%を支配しました。好酸球性COPDに対するメポリズマブなどの生物学的製剤のFDA承認により治療の選択肢が広がり、米国でのプレミアム価格設定を支援しています。カナダの単一支払者制度はリスト価格を低く交渉しますが、全国COPDスクリーニングプログラムを通じて量を確保しており、メキシコは国境を越えたジェネリック医薬品の輸入により自己負担コストを削減しています。

アジア太平洋地域は、政府が医療支出を増加させ複雑な吸入製剤の国内生産を奨励するにつれ、10.11%のCAGRで最も速く拡大しています。中国の「健康中国2030」アジェンダは診断率を向上させ、インドのアーユシュマン・バーラット制度は保険適用範囲を拡大し、両者が合わさって治療の普及を促進しています。2024年のシンガポールによるTrelegy Elliptaの承認は、吸入三剤療法の発売拠点としての同地域の役割の拡大を示しています。ただし、ASEAN市場全体の規制の不均一性により、個別の申請経路が必要となり、市場投入までの時間が長くなっています。

欧州は、普遍的な医療保険と堅固な抗菌薬スチュワードシップにより安定した成長を維持しており、処方者を非抗生物質の選択肢へと誘導しています。欧州連合のクリーンエア指令への注力は、都市がPM2.5目標の達成に苦慮する中で予防的治療需要を間接的に支援しています。東欧諸国ではジェネリック気管支拡張薬の急速な普及が見られ、西欧市場では重症表現型に対する生物学的製剤の追加療法が受け入れられています。その他の地域では、南米および中東・アフリカが長期的な上昇余地を提供していますが、不安定な通貨環境と断片的な保険適用に悩まされており、多国籍企業は広範なリーチのために地域流通業者との提携を進めています。

競合環境

気管支炎治療市場は中程度の集中度を特徴としています。AstraZeneca、GSK、およびBoehringer Ingelheimは、深いパイプラインとグローバルな販売促進力を活用し、ブランド吸入療法売上の半分以上を合計で支配しています。戦略的買収が規模を強化しており、AstraZenecaの2024年のAlmirallの呼吸器フランチャイズの20億USD買収により、確立されたブランドと後期段階の生物学的製剤候補が加わりました。GSKの2024年初頭のAiolos Bioの14億USD買収により、次世代の抗IL-33抗体が確保され、免疫学ポートフォリオが拡大しました。

新興プレーヤーが新規性をもたらしています。Verona Pharmaのエンシフェントリンは初年度に4,200万USDの売上を記録し、その二重メカニズムの有効性により大幅なフォーミュラリー適用を獲得しました。Insmedのブレンソカチブは2025年12月のPDUFA日程を持ち、気管支拡張症に対する初のDPP1阻害薬となる可能性があり、隣接するサブマーケットを開拓します。Phillips-Medisize(Molex)やBespakなどのデバイス専門企業は、投与精度と患者の使いやすさを向上させる革新的な吸入器プラットフォームを通じて競争を強化しています。

技術協力が価値提案を差別化しています。AstraZenecaとArtiQの提携はAI駆動の肺機能分析をホーム肺活量測定キットに組み込み、Flagship PioneeringはGSKと連携して新規呼吸器生物学的製剤を共同発見しています。主要な気管支拡張薬の特許崖は10年半ばに始まり、ジェネリック参入者を招いて価格を圧迫しますが、特にコスト重視の市場では患者へのリーチを拡大します。

気管支炎治療業界リーダー

Boehringer Ingelheim International GmbH

AstraZeneca PLC

GSK PLC

Novartis AG

Pfizer Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:GSKは、血中好酸球数が150細胞/µL以上の不十分にコントロールされたCOPD成人患者に対するNucala(メポリズマブ)の追加維持療法としてFDA承認を取得し、好酸球性COPD表現型に対する初の生物学的製剤を導入しました。

- 2025年4月:Insmedのブレンソカチブは第3相気管支拡張症試験で有意な有効性を達成し、52週時点で患者の48.5%が増悪なしを維持(プラセボ40.3%対比)、2025年12月8日のアクション日程でFDA申請を支援しています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、気管支炎治療市場を、急性および慢性気管支炎を対象に、17カ国クラスターにわたって病院・小売・オンラインチャネルを通じて販売される処方薬または市販薬、抗生物質、抗炎症薬、気管支拡張薬、粘液溶解薬、去痰薬、および酸素療法と定義する。

スコープ除外:診断機器、リハビリテーション機器、およびハーブサプリメントは本スコープの対象外とする。

セグメンテーション概要

- 薬剤クラス別

- 抗生物質

- 抗炎症薬

- 気管支拡張薬

- 粘液溶解薬および去痰薬

- その他の薬剤

- 疾患タイプ別

- 急性気管支炎

- 慢性気管支炎

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンラインおよび郵便注文薬局

- その他のエンドユーザー

- 投与経路別

- 経口

- 吸入

- 非経口

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東およびアフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東およびアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、およびアジアの肺専門医、薬剤師、支払者アドバイザー、および製造マネージャーと対話し、最終モデリング前に治療ミックス、処方箋再発行行動、およびマークアップを検証した。

デスクリサーチ

疾患発生率、入院件数、および輸入データを世界保健機関(WHO)、CDC、Eurostat、各国税関ポータル、および貿易ダッシュボードから抽出した。薬価カーブおよびパイプラインの変化は、10-K申告書、査読済みジャーナル、およびQuestel特許リポジトリを用いて精緻化した。これらのインプットにより、有病率、販売数量、および平均販売価格のベースラインを設定した。その他の情報源についても参照した。

市場規模推計と予測

まず、トップダウンの有病率から治療対象コホートへの積み上げを行い、各国の気管支炎発生率、治療受診率、および標準的な治療コストを乗じて収益プールを算出する。主要分子のサプライヤー積み上げによりこれらの合計値を検証する。主要変数には、COPD有病率、大気質指数、抗生物質スチュワードシップ規則、小売薬局の普及率、およびインフレ調整済み薬剤ASPが含まれる。多変量回帰が2025〜2030年の見通しを支え、シナリオチェックにより極端な値を抑制する。未追跡のプライベートラベル販売などのボトムアップのギャップは、インタビューで合意したチャネルシェアの代理指標により補完される。

データ検証と更新サイクル

2名のアナリストが分散スクリーニングを実施し、異常値が検出された場合はフォローアップを行う。すべてのモデルは年次で更新され、規制または供給面での重大な変化に対しては中間更新を実施する。

MordorによるBronchitis Treatment(気管支炎治療)ベースラインの信頼性の根拠

各社が異なる薬剤バスケット、患者ファネル、通貨、および更新頻度を採用するため、公表推計値はしばしば乖離する。厳格なスコープ設定、デュアルパスモデル、および年次更新により、ベースラインを安定かつ変化に対応可能な状態に維持している。

一部のプロバイダーは喘息吸入器や機器の収益を統合しており、疫学的コントロールの代わりに単純なインフレ係数に依存するケースもある。Mordorは毎年すべてのドライバーを調整している。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップ要因 |

|---|---|---|

| USD 7.70 Bn(2025年) | Mordor Intelligence | |

| USD 6.90 Bn(2024年) | 地域コンサルタンシー A | 医薬品と並んで機器を含む |

| USD 8.67 Bn(2025年) | グローバルコンサルタンシー B | COPDおよび喘息治療薬を合算して計上 |

| USD 5.94 Bn(2025年) | 業界トラッカー C | 限定的な病院データおよび線形価格エスカレーターを使用 |

これらの比較は、Mordorの数値が観測可能な範囲内に位置しつつも、透明性の高い変数と再現可能なステップに基づいていることを示しており、意思決定者にバランスのとれた信頼性の高い出発点を提供している。

レポートで回答される主要な質問

気管支炎治療市場の現在の価値はいくらですか?

気管支炎治療市場は2026年に81億USDと評価されており、2031年までに104億2,000万USDに達すると予測されています。

気管支炎ケアで最も速く成長している薬剤クラスはどれですか?

気管支拡張薬は、二重および三重メカニズム吸入器の普及により、2031年にかけて6.98%のCAGRで最も高い成長を示しています。

なぜアジア太平洋地域が最も魅力的な成長地域なのですか?

急速な都市化、医療投資の増加、および中産階級の意識向上が、世界最高の10.11%の地域CAGRを牽引しています。

遠隔呼吸器科プラットフォームは市場にどのような影響を与えていますか?

接続された吸入器と遠隔肺活量測定はアドヒアランスと早期増悪検出を改善し、新たな収益源を追加するとともに入院再入院を低減しています。

気管支炎薬の供給を脅かす課題は何ですか?

原薬(API)製造はインドおよび中国に高度に集中しており、抗生物質を地政学的および規制上の混乱に対して脆弱にしています。

最終更新日: