米国危険物物流市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

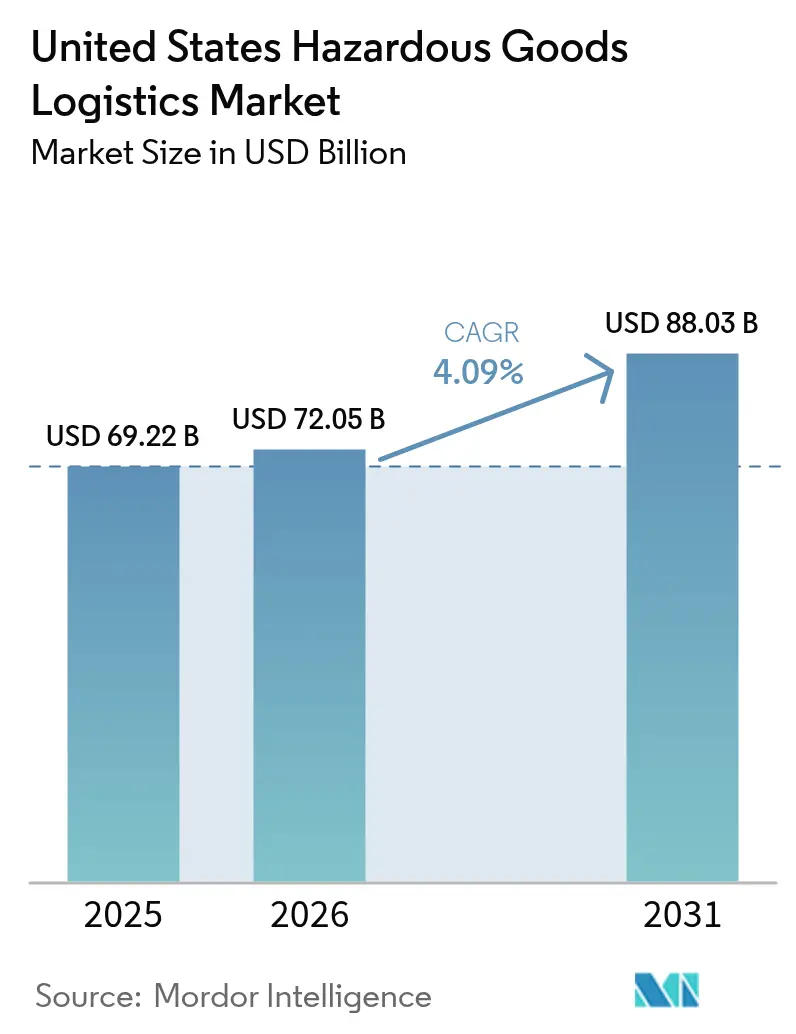

| 基準年の市場規模 (2025) | 69.22 十億米ドル |

| 市場規模 (2026) | 72.05 十億米ドル |

| 市場規模 (2031) | 88.03 十億米ドル |

| 成長率 (2026 - 2031) | 4.09% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国危険物物流市場分析

米国危険物物流市場規模は2025年に692億2,000万米ドルと評価され、2026年の720億5,000万米ドルから2031年には880億3,000万米ドルに達すると推定され、予測期間(2026年~2031年)中に4.09%のCAGRで成長する見込みです。

この安定した軌跡は、労働安全衛生局(OSHA)および米国運輸省危険物安全局(PHMSA)による監督の強化、石油化学生産の増加、そしてテクノロジーを活用したサプライチェーンへの移行を反映しています。輸送は、大半の危険物輸送が依然として陸路または鉄道で行われるため、支配的な価値を維持していますが、成長はリアルタイムモニタリングやコンプライアンス文書化などの付加価値サービスにも広がっています。液化天然ガス(LNG)輸出施設の整備や水素輸送回廊の拡大により、長距離輸送の機会が増加しています。一方、その他規制危険物(ORM-D)のeコマース取引量の増加により、危険物取扱要件が小口配送ネットワークにも組み込まれています。モノのインターネット(IoT)センサープラットフォームやブロックチェーン文書化への投資は、試験的プログラムから標準的な業務慣行へと移行しつつあります。これは荷主が可視性とコンプライアンスの証拠を求めているためです。デジタル化は、米国危険物物流市場における入札の任意機能から基本要件へと進化しています。

主要レポートポイント

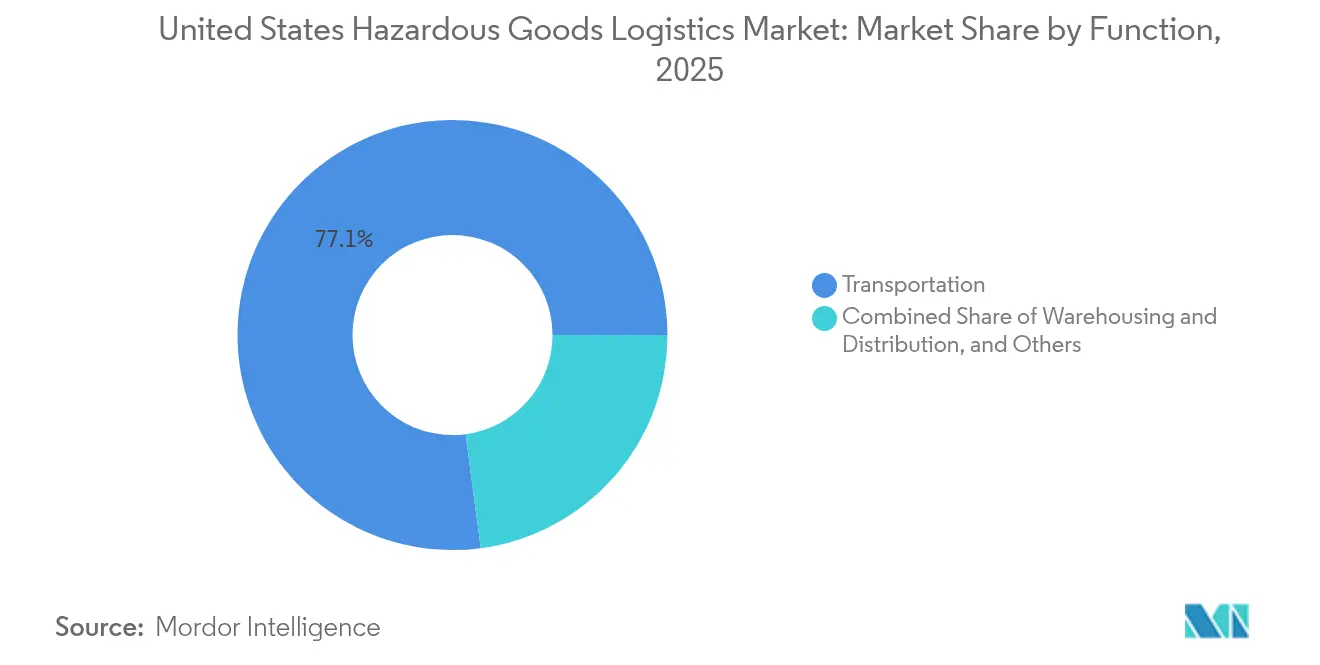

- 機能別では、輸送セグメントが2025年の米国危険物物流市場シェアの77.10%を占めました。付加価値サービスは2031年までに最も速い3.72%のCAGRを記録する見込みです。

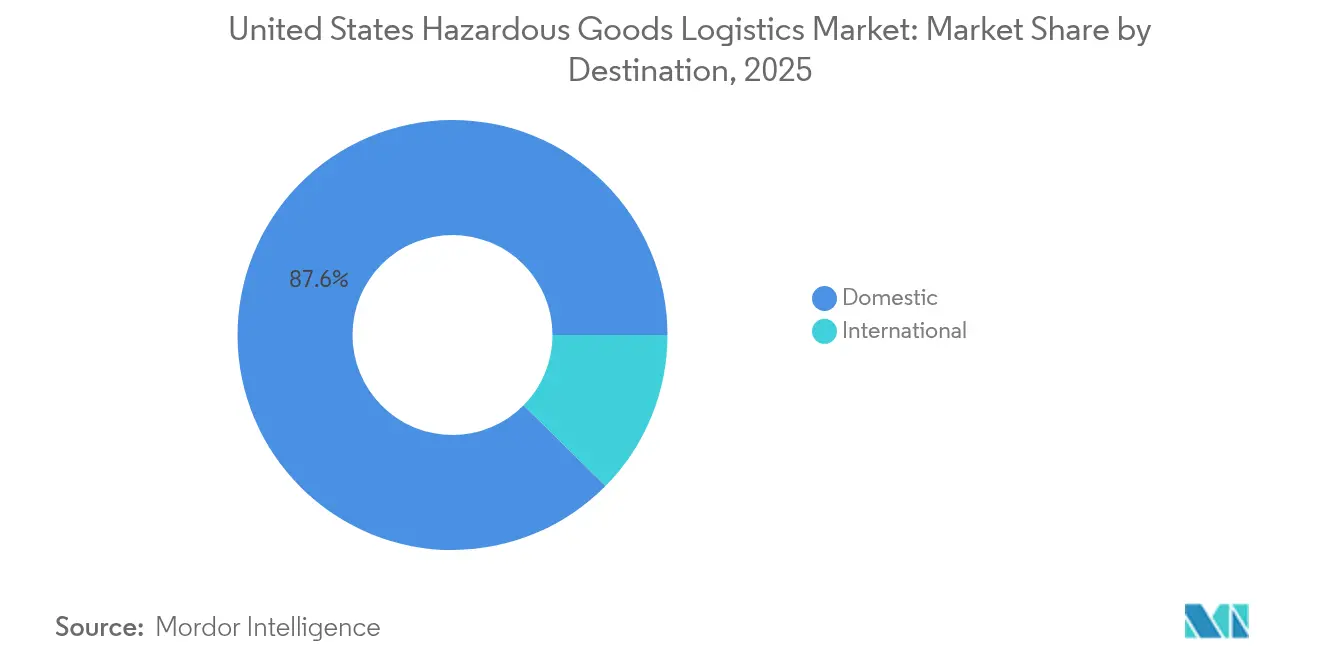

- 仕向地別では、国内輸送が2025年の米国危険物物流市場規模の87.60%のシェアを占め、国際輸送は2031年まで4.28%のCAGRで拡大しています。

- 最終用途産業別では、化学品・石油化学品が2025年の米国危険物物流市場規模の34.60%のシェアを占めました。医療・医薬品は2031年まで4.86%のCAGRで成長しています。

- 地域別では、南部が2025年の米国危険物物流市場シェアの30.70%でトップとなり、西部は2031年まで4.08%のCAGRで加速しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国危険物物流市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 国内石油化学生産の堅調な成長 | 1.2% | 南部、中西部 | 長期(4年以上) |

| ORM-Dおよび一般消費者向け危険物のeコマース出荷の増加 | 0.8% | 西部および北東部に集中するグローバル市場 | 中期(2~4年) |

| LNGおよび水素燃料サプライチェーンの拡大 | 0.9% | 南部、西部 | 長期(4年以上) |

| リチウムイオン電池(国連番号3480/3481)の輸送量の急増 | 0.7% | グローバル | 短期(2年以下) |

| OHSAおよびPHMSAのコンプライアンス執行の強化 | 0.4% | グローバル | 短期(2年以下) |

| 国防総省(DoD)の近代化による爆発物クラス輸送の促進 | 0.3% | 南部、西部 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

国内石油化学生産の堅調な成長

ガルフコーストのエタンクラッカーおよびプロパン脱水素化設備は継続的に拡張しており、新たなタンクトラック、鉄道、およびパイプライン需要を支える低コスト原料を確保しています。ヒューストンおよびルイジアナ周辺のターミナル容量プロジェクトは移送のボトルネックを解消していますが、専用設備と運転者の資格認定が必要です。強固な地域生産はDOT-117規格認定の貨物車両の増加を促し、沿岸製油所と内陸化学ハブ間の長距離輸送需要を強化しています。危険物認定ドライバーは賃金プレミアムを要求するため、小規模運送業者では対応できず、採用難が続いています。石油化学荷主からの需要は、米国危険物物流市場における長期的な輸送量の基盤となっています[1]「危険物:強化執行サマリー」、米国運輸省、transportation.gov。

ORM-Dおよび一般消費者向け危険物のeコマース出荷の増加

直販チャネルは、かつてB2B向け輸送ルートに限定されていたエアゾール製品、家庭用洗浄剤、および電池内蔵機器を一般消費者向けに輸送するようになっています。小口配送業者は仕分けセンターに消火設備のアップグレードを施し、PHMSAの連邦規則集第49編第173部(49 CFR Part 173)の包装規則を満たす担当者研修を実施しています。国連番号3480および3481の輸送には危険物申告書が必要なため、リチウム電池の輸送量増加により複雑性が高まっていますが、顧客は翌日配送を期待しています。倉庫管理システム内に危険物モジュールを組み込んだ物流プロバイダーは、オムニチャネル小売業者がコンプライアンス業務をアウトソーシングするにつれてシェアを獲得しています。この変化により、米国危険物物流市場全体でラストワンマイルの密度が増し、配送件数は増加しつつも1件あたりの収益が向上しています[2]「リチウム電池に関する勧告」、パイプラインおよび危険物安全局、phmsa.dot.gov。

LNGおよび水素燃料サプライチェーンの拡大

ガルフコーストおよび太平洋北西部の新たな液化トレインは、極低温タンクトラックの調達および船舶の改造を促進しています。連邦クリーンエネルギー税額控除によって資金調達された水素プロジェクトは、10,000psi対応のチューブトレーラーと高純度プロトコルの研修を受けた要員を必要とします。オークランド港の5,000万米ドルのターミナル整備は、代替燃料貿易航路に対する公共部門のコミットメントを示しています。設備費用とエンジニアリングコンプライアンスは参入障壁を高め、規模と資本へのアクセスを持つ運送業者に有利に働いています。将来的には、国内水素供給契約が継続的なバックホールを生み出し、米国危険物物流市場全体のネットワーク利用率を向上させると期待されています。

リチウムイオン電池(国連番号3480/3481)の輸送量の急増

一般消費者向け電子機器、医療機器、および電動工具が、国際航空運送協会(IATA)危険物規則書(DGR)セクションIIの改訂に基づく電池輸送の急増を牽引しています。損傷または欠陥のあるリチウム電池に関するPHMSAの最新勧告は、経路別のリスク評価と熱遮蔽包装を義務付けています。運送業者は、電池が熱暴走の閾値に達する前に異常報告を発する、リアルタイムの温度・加速度センサーを設置し、損害賠償の重大度と保険料を低減しています。分別・耐火設備を備えた専用施設が西海岸の輸入港付近に増設され、国内ネットワークへのトランスロードが促進されています。これらの投資は、米国危険物物流市場を再編しつつあるより広範なデジタル化の波と歩調を合わせています。

阻害要因の影響分析*

| 阻害要因 | CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ドライバーおよび設備の不足 | -1.1% | 中西部および南部で深刻なグローバル市場 | 短期(2年以下) |

| 危険物保険料の高騰 | -0.6% | グローバル | 中期(2~4年) |

| 公共部門の大量鉄道輸送能力の限界 | -0.4% | 中西部、北東部 | 長期(4年以上) |

| 危険物輸送回廊に対する地域社会の反対 | -0.3% | 西部、北東部 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ドライバーおよび設備の不足

危険物取扱資格を持つ大型免許(CDL)ドライバーは、退職者数が養成学校の育成数を上回るため依然として不足しています。DOT-117タンク車の製造バックログは2年以上続き、化学品の大量鉄道輸送の成長を抑制しています。運送業者は賃金を引き上げ、入社ボーナスを提供していますが、これが荷主へのコスト転嫁につながり、輸送量の伸びを抑えています。不足は農村部の輸送ルートで最も深刻であり、石油化学荷主は資産の再配置を余儀なくされ、米国危険物物流市場における空回り走行距離が増加しています。

危険物保険料の高騰

大規模損失事故と民事賠償責任上限の引き上げにより、保険引受業者は危険物保険料を二桁パーセントの割合で引き上げています。傘型保険の保険料が営業利益率を上回ると、小規模業者は長距離輸送部門から撤退しています。運送業者はテレマティクスの導入、路線別リスクスコアリング、自動緊急応答アラートを活用して差別化された価格設定を目指しています。保険料負担は、資本力のある大企業が米国危険物物流市場全体でシェアを吸収する形で、業界再編を加速させています[3]「2024年罰則調整」、労働安全衛生局、osha.gov。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機能別:輸送がコアを維持しながらサービスが拡大

輸送セグメントは、荷主が製油所、化学プラント、および配送センターを結ぶマルチモーダルの道路・鉄道資産に依存したため、2025年の米国危険物物流市場シェアの77.10%を維持しました。道路輸送フリートはラストワンマイル輸送に柔軟性をもたらし、一方でDOT-117タンク車を備えた鉄道ユニットトレインは低コストかつ安全性の高い大量輸送ルートを担っています。海運業者はLNGおよび化学品輸出向けに加圧バージへの投資を行い、航空貨物は医療用アイソトープや緊急物資向けのニッチな手段として機能しています。

付加価値サービスは、荷主が安全データシート(SDS)の作成、ラベリング、およびリアルタイム貨物テレメトリをアウトソーシングするにつれ、機能別で最速となる3.72%のCAGRを記録しています。倉庫保管は、戦略的に立地した危険物施設が輸送距離を短縮しドライバーの労働時間制約を緩和するため、堅調な成長を続けています。振動・温度センサーなどのIoT統合は保険免責額を引き下げ、収益の増加を促進しています。これらの動向は、米国危険物物流市場が純粋な輸送から、コンプライアンス専門知識を収益化した統合サービス提供へと成熟しつつあることを示しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

仕向地別:国内輸送の優位性と国際輸送の勢い

国内輸送は2025年の米国危険物物流市場規模の87.60%を占め、これは国内生産・消費の広がりを反映しています。ガルフコーストからの石油化学品が中西部のプラスチック加工業者へ、肥料が中央部の工場からコーンベルトの農場へ、そしてORM-D小口荷物が全国の家庭へ届けられています。標準化された規制の枠組みが文書手続きの摩擦を低減し、コスト効率を維持しています。

12.40%のシェアを持つ国際輸送は、LNGおよび水素の供給契約が輸出ルートを拡大し、越境eコマースが小口危険物需要を刺激することで、4.28%のCAGRで加速しています。運送業者は多言語対応の文書モジュールを統合し、国際海上危険物規則(IMDG)および欧州陸上危険物輸送協定(ADR)規格に精通した海外フォワーダーと提携しています。国内規模とグローバル展開の組み合わせにより、米国危険物物流市場全体の収益源が多様化されています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

最終用途産業別:化学品がリード、医療・医薬品が急成長

化学品・石油化学品は、低コストの天然ガス原料と堅調な国内プラスチック需要に支えられ、2025年の米国危険物物流市場規模の34.60%を占めました。大型タンクトラックと鉄道タンク車の稼働率は依然として高く、新たなターミナル容量が増加した生産量を吸収しています。

医療・医薬品は、リチウムイオン電池が医療機器に電力を供給し、バイオロジクスが温度管理された危険物包装を必要とすることから、2031年までで最も速い4.86%のCAGRを記録しています。廃棄物管理は、溶剤および農薬残留物のクローズドループ処理を義務付ける循環経済規制により成長しています。この多様化は、米国危険物物流市場において最終用途の変化がどのように成長ベクトルを分散させているかを示しています。

地域分析

南部の30.70%のシェアは、統合された製油所・石油化学クラスター、多品目パイプライン、および大量貨物を専用タンカーネットワークに送り込むLNG輸出埠頭に支えられています。岸壁能力、ハリケーン対応型貯蔵施設、自動バルブシステムへの継続的な投資により、極端な気象条件下でも輸送量が確保されています。連邦インフラ補助金は浚渫および堤防改修に資金を投じ、米国危険物物流市場における地域的優位性を確固たるものにしています。

西部は、水素燃料補給回廊と再生可能ディーゼルプロジェクトが技術セクターの高品位リチウム電池需要と融合することで、4.08%のCAGRで最も速く成長しています。太平洋岸の港は電子的な危険物事前通知システムを試験導入しており、通関手続きの迅速化とヤード滞在時間の短縮が図られています。ただし、燃料ターミナルやパイプライン延伸に関するゾーニング紛争は、プロジェクトスケジュールを確保するための地域社会への働きかけプログラムの必要性を浮き彫りにしています。ゼロエミッション港湾輸送フリートに対する州のインセンティブが資産回転を促進し、設備投資を代替燃料対応へと誘導しています。

北東部および中西部は、製薬クラスター、特殊化学品混合業者、および農業投入財供給業者を背景に堅調な成長を記録しています。シカゴおよびニューヨーク近郊の鉄道橋梁の改修により追加の危険物輸送能力がわずかに解放されていますが、ヤードの混雑は依然として制約となっています。そのため荷主は、インターモーダルランプへの短距離トラック輸送を優先するモーダルスプリットを採用し、コストとコンプライアンスのバランスを取っています。ネットワーク信頼性の向上は、ニッチな化学品の輸出強化に向けた取り組みを後押しし、米国危険物物流市場の全国的なフットプリントを強化しています。

競合環境

競争は中程度に分散しており、地域専門業者に大きなシェアが残されています。Kuehne + NagelやDSVなどのグローバルインテグレーターは、仲介、契約物流、およびデジタル可視化を組み合わせたマルチモーダルプラットフォームを展開しています。XPO Logisticsは8,700万米ドルのNLM買収によりラストワンマイル能力を拡張し、即日配送を重視する一般消費者向け危険物セグメントを対象としています。Kenan Advantage Groupは、ISOタンクデポと特殊トレーラーを追加するボルトオン買収を継続し、化学品輸送回廊での密度を高めています。

テクノロジーの活用が勝者を差別化しています。主要運送業者は、温度、圧力、ドア状態をリアルタイムで送信するセンサー一式を設置し、異常パターンを検知する機械学習エンジンに入力しています。荷主はダッシュボードを使用してコンプライアンスを監査し、無事故記録を実証した運送業者にプレミアム収益を付与しています。企業のESGマンデートも、低排出パワートレインへの投資を行うプロバイダーを優遇しており、水素または電池式電気トラクターの先行採用者は米国危険物物流市場内で競争上の差別化を獲得しています。

規模は保険交渉においても有利に働きます。大手運送業者はより大きなフリートと路線にリスクを分散させ、保険料高騰に圧迫される小規模競合他社よりも低い免責額を確保し、料金面での優位性を実現しています。プライベートエクイティファンドが地域路線全体でのタックイン買収によって拡大できるプラットフォームを求めているため、再編の勢いは継続すると見られます。その結果、集中度は徐々に高まっていますが、大規模ネットワークでは対応しきれない高危険物クラスや特定地域に特化することで、ニッチな運送業者は依然として競争力を維持しています。

米国危険物物流業界のリーダー企業

Deutsche Post DHL Group

Kuehne + Nagel

DSV

XPO Logistics

Landstar System Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Kenan Advantage GroupがMC Tank Transportを買収し、8つのターミナル、3つのISOデポ、175名の危険物資格取得ドライバーを追加。東南部および中西部における化学品輸送のリーチを拡大。

- 2025年7月:Schneiderが紙メーカーのブラックリカー輸送向けにブルートゥース対応荷重センサーを導入し、積載時間を4時間から45分に短縮し、ドライバーの定着率を向上。

- 2024年6月:PHMSAがリアルタイム列車編成ルール(Real-Time Train Consist Rule)を最終規定として公表。緊急対応者が数分以内にアクセス可能な電子的な危険物列車編成情報の提供を義務付け、事故の透明性を向上。

- 2024年4月:PHMSAが190万部の改訂版緊急対応ガイドを配布し、全国の一次対応者が最新の危険物事故対応手順を保有することを確保。

米国危険物物流市場レポートの範囲

米国危険物物流市場は、機能および仕向地別にセグメント化されています。本レポートでは、危険物の各クラス、危険物輸送を規定する規制・規則、関連テクノロジー、および危険物の包装などに関するインサイトも掲載しています。

| 輸送 | 道路 |

| 鉄道 | |

| 海上 | |

| 航空 | |

| 倉庫保管・配送 | |

| 付加価値サービス |

| 国内 |

| 国際 |

| 化学品・石油化学品 |

| 石油・ガス |

| 医療・医薬品 |

| 農業・肥料 |

| 製造・産業 |

| 廃棄物管理・リサイクル |

| 鉱業 |

| その他 |

| 北東部 |

| 中西部 |

| 南部 |

| 西部 |

| 機能別 | 輸送 | 道路 |

| 鉄道 | ||

| 海上 | ||

| 航空 | ||

| 倉庫保管・配送 | ||

| 付加価値サービス | ||

| 仕向地別 | 国内 | |

| 国際 | ||

| 最終用途産業別 | 化学品・石油化学品 | |

| 石油・ガス | ||

| 医療・医薬品 | ||

| 農業・肥料 | ||

| 製造・産業 | ||

| 廃棄物管理・リサイクル | ||

| 鉱業 | ||

| その他 | ||

| 米国地域別 | 北東部 | |

| 中西部 | ||

| 南部 | ||

| 西部 |

レポートで回答されている主要な質問

米国危険物物流市場の2031年における予測値は?

市場は2031年までに880億3,000万米ドルに達すると予測されています。

金額ベースで現在米国危険物物流をリードしている地域はどこですか?

南部地域がエネルギーおよび石油化学クラスターを背景に30.70%のシェアでトップです。

最も速い成長を示している機能別セグメントはどれですか?

付加価値サービスは、コンプライアンスおよびモニタリングソリューションを統合することで、2031年まで3.72%のCAGRで拡大しています。

国際向け危険物輸送の成長速度はどのくらいですか?

LNG輸出と越境eコマースの加速により、国際路線は4.28%のCAGRで成長すると予測されています。

長期成長を最も押し上げる促進要因は何ですか?

国内石油化学能力の堅調な拡大が、市場全体のCAGRに推定+1.2%を上乗せしています。

危険物運送業者の保険料が上昇している理由は何ですか?

損害賠償の重大度の上昇とOSHAおよびPHMSAによる罰則の強化により、保険引受業者は保険料を二桁台引き上げています。

最終更新日: