危険物物流市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 291.33 十億米ドル |

| 市場規模 (2031) | 389.89 十億米ドル |

| 成長率 (2026 - 2031) | 6.01% CAGR |

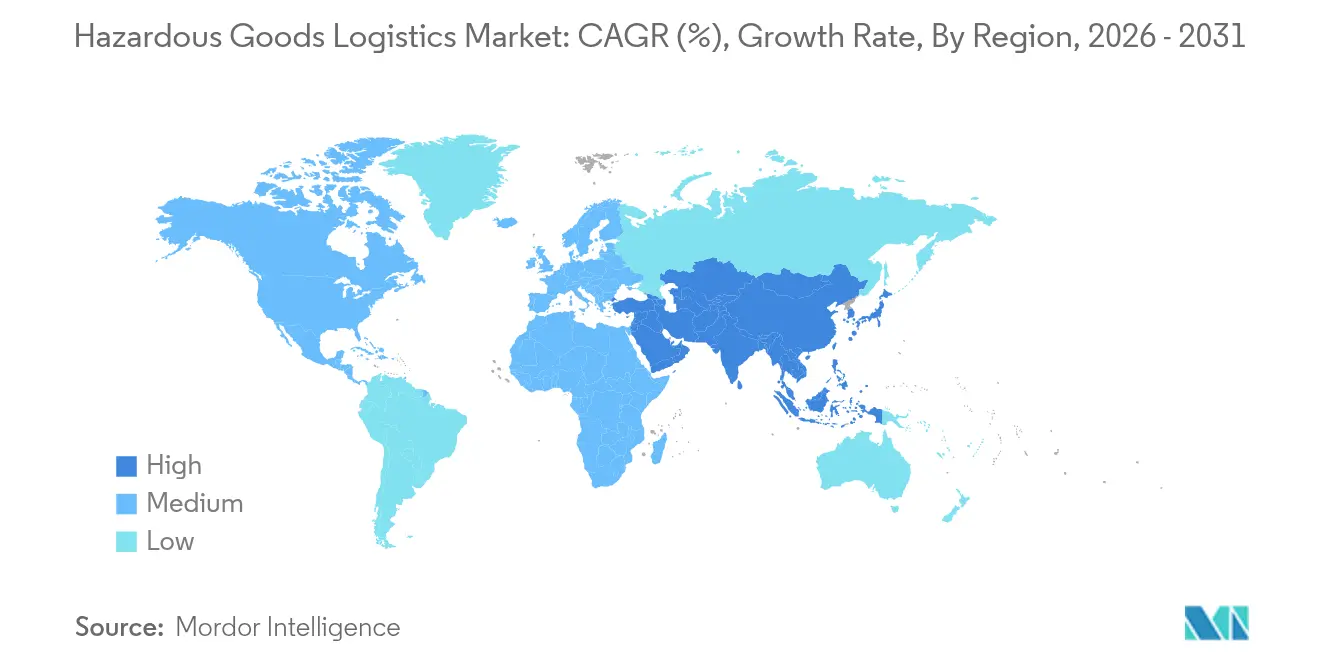

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる危険物物流市場分析

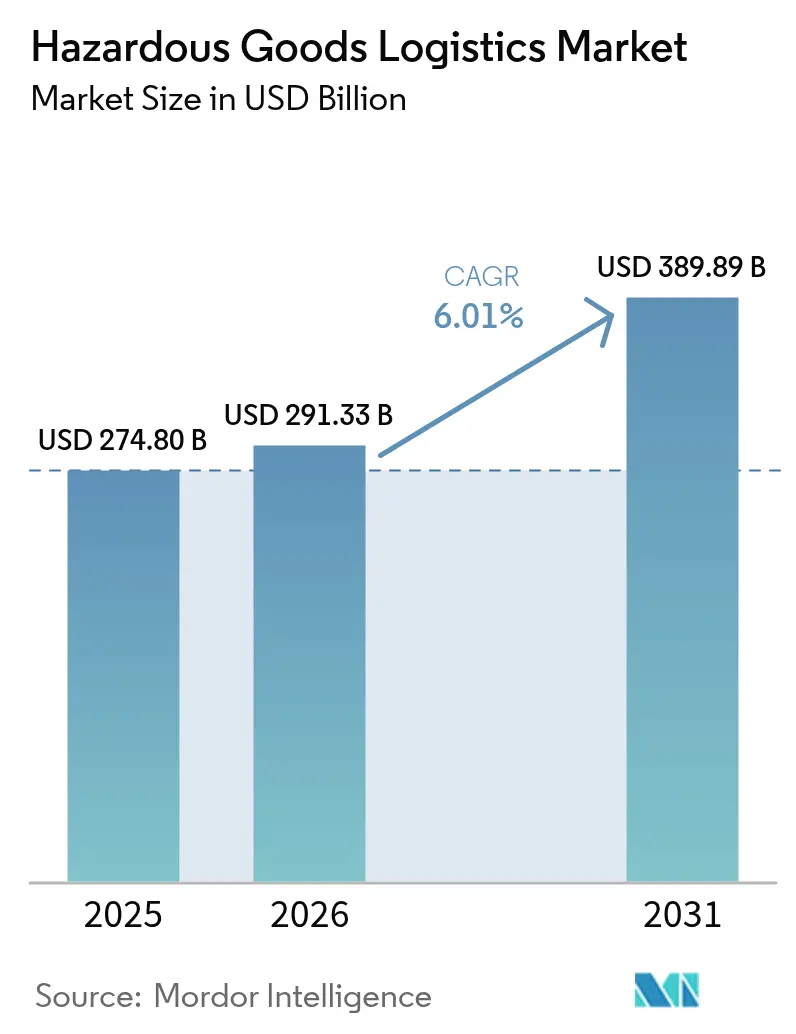

危険物物流市場規模は、2025年の2,748億米ドルから2026年には2,913億3,000万米ドルに成長し、2026年から2031年にかけての年平均成長率(CAGR)6.01%で2031年までに3,898億9,000万米ドルに達すると予測されています。

この上昇軌道を支えているのは、化学品・石油化学品の貿易フローの拡大、リチウムイオン電池の取扱量の増加、そして道路・鉄道・航空・海上ネットワーク全体にわたる専門的な取り扱いを必要とする温度管理型バイオ医薬品の需要です。IoTセンサー、ブロックチェーンを活用した保管連鎖管理ツール、AIによるルーティングを中心とした段階的なデジタル化が、運用上の可視性を高めるとともに、強化されるグローバル安全規制への対応を支援しています。北米、欧州連合、アジア太平洋の規制当局は、包装・ラベリング・リアルタイムデータ共有に関する基準の統一を進めており、これにより運送業者はユーロVIまたはゼロエミッション動力系および消火技術を搭載した車両へのフリート刷新を迫られています。一方、保険料の上昇と越境コンプライアンスコストによる持続的な圧力が、大手プロバイダーが規模の経済を追求する中での業界再編を促進しています。

主要レポートのポイント

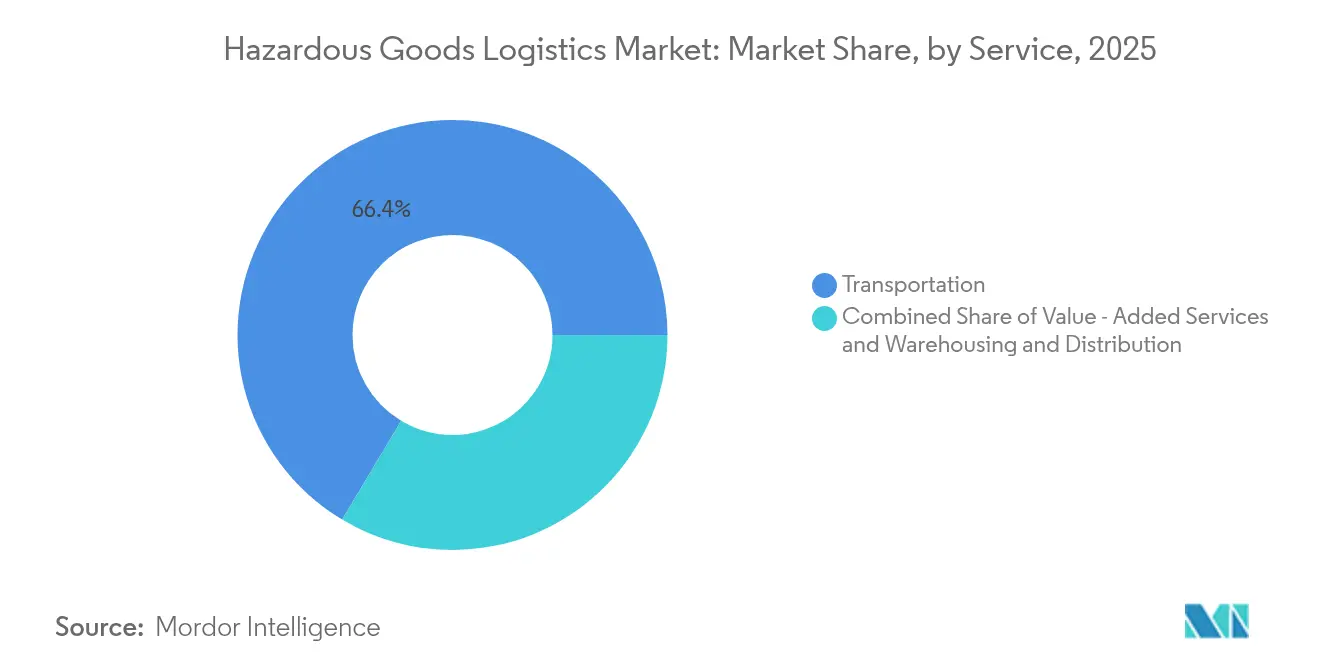

- サービス別では、輸送が2025年の危険物物流市場において収益シェアの66.42%を占め、付加価値サービスは2031年にかけて年平均成長率(CAGR)7.56%で成長すると予測されています。

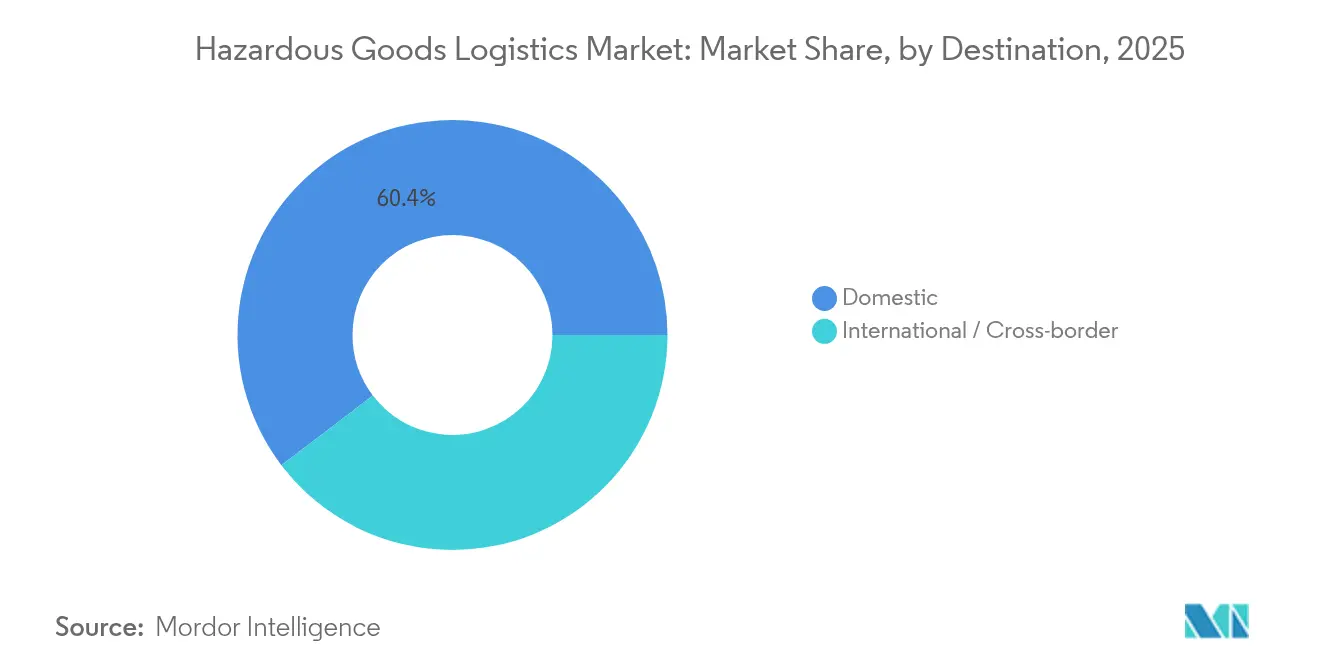

- 仕向地別では、国内輸送が2025年の危険物物流市場シェアの60.35%を占め、インターモーダルおよびマルチモーダルソリューションは2031年にかけて年平均成長率(CAGR)9.02%を記録すると見込まれています。

- エンドユーザー産業別では、化学品・石油化学品が2025年に35.42%のシェアを占めましたが、ヘルスケア・医薬品は2031年にかけて年平均成長率(CAGR)10.25%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル危険物物流市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グローバルな化学品・石油製品貿易の拡大 | +1.8% | アジア太平洋および北米が主導 | 長期(4年以上) |

| マルチモーダル安全規制・監査の強化 | +1.2% | EUおよび北米が主導 | 中期(2〜4年) |

| 危険物向けB2Eコマースプラットフォームの急速な成長 | +0.9% | 北米およびEU、アジア太平洋で加速 | 短期(2年以内) |

| ブロックチェーンを活用した保管連鎖管理ソリューション | +0.7% | 世界の先進市場での早期導入 | 中期(2〜4年) |

| 危険物向け低炭素鉄道・水上輸送回廊 | +0.6% | EUおよび北米、アジア太平洋でパイロット実施 | 長期(4年以上) |

| 現地産業リサイクルからの逆物流需要 | +0.5% | グローバル、循環経済規制に連動 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

グローバルな化学品・石油製品貿易の拡大

世界の製造業者は現在、クラス別の包装・換気・分離を必要とする特殊化学品、肥料、精製品をより大量に輸送しています。米国だけで2024年に1日120万件の危険物貨物を取り扱い、これは全貨物トンマイルの12%に相当します[1]パイプライン・危険物安全局、「危険物事故データ」、PHMSA、phmsa.dot.gov。化学品は2024年の危険物物流市場全体の収益の36%を占め、加圧タンク車やISOタンクコンテナなどの大規模資産の必要性を示しています。第3類引火性液体と第8類腐食性物質が鉄道輸送を支配しており、運送業者は99.99%の無事故配送率を挙げ、公衆および規制当局の信頼維持に貢献しています[2]ユニオン・パシフィック、「鉄道安全パフォーマンスレポート2024」、ユニオン・パシフィック、up.com。パイプライン、ターミナル、鉄道事業者は積載センサーの導入を加速させており、積載サイクルを45分に短縮し、安全性を損なうことなくスループットを向上させています。メキシコ湾岸およびアジア太平洋の港湾における能力増強が続いており、荷主は付加価値サービス契約の中で危険液体バルクとコンテナ化された危険物を組み合わせることが促進されています。これらの複合的な力が、危険物物流市場における対応可能な需要を総体的に拡大させています。

マルチモーダル安全規制・監査の強化

各国政府はコンプライアンス違反に対するペナルティを引き上げており、物流プロバイダーは認定機器とスタッフ研修への投資を余儀なくされています。PHMSAは2025年に民事罰金を1日10万米ドル以上に引き上げ、鉄道会社はFAST法の義務に基づき電子的な構成データを第一対応者に提供しなければならず、その10年間の支出は1,770万米ドルと推定されています。国連モデル規則との越境調和により、荷主は書類作成の回避で年間5,000万〜1億3,000万米ドルを節約し、第7類放射性物質の通関時間を短縮しています。欧州のADR 2023は、テトラメチルアンモニウムヒドロキシドおよびリサイクルプラスチック製中間バルクコンテナ(IBC)に関するより厳格な規定を追加し、フリートはコンテナライニングとガスケットのアップグレードを強いられています[3]国連欧州経済委員会、「ADR 2023改訂」、UNECE、unece.org。コンプライアンスは、主要メーカーが展開する衛星追跡およびATEX認定センサーによってさらに支援されており、700台のタンクコンテナで継続的な温度・圧力記録を確保しています。監視が深まる中、リスク管理プロトコルを組み込んだ企業が危険物物流市場全体で競争上の優位性を獲得しています。

危険物向けB2Eコマースプラットフォームの急速な成長

デジタル化が調達を変革しており、専門ポータルにより研究所、工場、診療所が危険物の直接コンプライアンス注文を行えるようになっています。危険物情報システム(DGIS)のワークフローをエンタープライズ・リソース・プランニングシステムに統合することで、輸送書類の検証が加速し、ラベル生成が自動化され、従来の承認サイクルから数日が短縮されます。ブロックチェーンのスマートコントラクトは安全データシート(SDS)の内容を検証し、申告エラーを削減しながら規制当局が求める改ざん防止の監査証跡を作成しています。PHMSAの電子登録のみへの移行は、カナダ、メキシコ、EUにおけるペーパーレス通関パイロットと連動し、迅速な越境通関を支援しています。医薬品コールドチェーンにおける予測分析は、温度逸脱を予測してルート変更を提案し、かつて350億米ドルを超えていた年間廃棄損失に対処しています。それでも、電子危険物申告システムにおけるサイバーセキュリティの脆弱性が残存しており、運送業者は多要素認証とエンドツーエンド暗号化によるネットワーク強化を進めています。これらの進展が危険物物流市場における増分収益を総体的に刺激しています。

ブロックチェーンを活用した保管連鎖管理ソリューションが普及

分散型台帳は、保管連鎖の検証を強化する不変のタイムスタンプ付き記録を提供します。事業者は規制当局に閲覧専用の権限を付与でき、独自の商業データを公開することなくリアルタイムの監視を可能にします。緊急時には、ブロックチェーンノードがセンサーデータと事故対応アルゴリズムを融合させ、蒸気雲の拡散を即座にモデル化して対応者に助言します。SAVVY Telematic SystemsはATEXおよびIECEx認定デバイスを提供し、GPS・衝撃・温度の継続的なデータを分散型ストレージに直接ストリーミングし、第2.3類毒性ガス輸送の監査要件を満たしています。早期導入者は、手動書類確認を待たずに貨物がリリースされるようになったことでスループットの向上を報告しており、ブロックチェーンが危険物物流市場内で測定可能な効率性をもたらすことを示しています。より多くの港湾や鉄道ヤードが許可型ネットワークを導入するにつれ、関係者は管理コストの低下と滞船料解決の迅速化を期待しています。

阻害要因の影響分析*

| 阻害要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 管轄区域をまたぐコンプライアンスの複雑性 | -1.4% | グローバル、越境路線で最も深刻 | 中期(2〜4年) |

| 保険・賠償責任保険料の上昇 | -0.8% | グローバル、北米およびEUで最大の影響 | 短期(2年以内) |

| ユーロVIおよびゼロエミッション危険物対応車両の不足 | -0.6% | EUおよび北米、アジア太平洋市場でも不足が拡大 | 中期(2〜4年) |

| 電子危険物申告システムにおけるサイバーセキュリティの脆弱性 | -0.5% | グローバル、危険物ワークフローのデジタル化加速が主因 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

管轄区域をまたぐコンプライアンスの複雑性

各国規制のパッチワーク状態により、運送業者は複数の書類制度、研修スケジュール、包装コードを習得することを余儀なくされています。米国は国連基準に準拠しているものの、外国フリートに改造コストを課す国固有のタンク車仕様を維持しています。中国のGB 6944-2012分類はADRと乖離しており、深圳からロッテルダムへの輸送時に包装の変換が必要となります。欧州の保留中のPFAS規制は、企業が代替化学品を模索する中で半導体およびプリント基板のサプライチェーンを混乱させる可能性があります。ドライバーの危険物資格取得時間、書類の言語規則、緊急連絡プロトコルの相違が、留置料の発生と在庫バッファーの増加につながっています。そのため物流プロバイダーは並行したコンプライアンスチームを維持しており、これが間接費を膨らませ、危険物物流市場における新規貿易路線の開拓を遅らせています。

保険・賠償責任保険料の上昇

第7類放射性物質や第9類リチウム電池に対する専門的な補償は、保険会社が壊滅的リスクを再評価する中で急増しています。保険会社は現在、保険料を提示する前に、テレマティクスで検証されたドライバースコア、熱暴走検知器の設置、特定のタンカーへの二重壁封じ込めの証明を要求しています。小規模な運送業者は年間最低保険料が50万米ドルを超えることが多く、市場参入が制限され競争が抑制されています。PHMSAの登録料引き上げ提案は、混合商品フリートを運営する企業にとって特に負担を増大させています。1980年以降、鉄道事故率は91%低下しているものの、タンク車の破損1件で1億米ドルを超える保険金請求が発生する可能性があり、保険会社の慎重な姿勢は正当化されています。高額の免責金額層により、物流事業者は厳格な研修・監視プロトコルの採用を迫られ、危険物物流市場全体のコスト構造をさらに引き上げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:付加価値ソリューションが市場の進化を牽引

輸送は引き続き基幹を担い、2025年の危険物物流市場収益の66.42%を占めています。事業者は専用道路タンカー、ステンレス製ISOタンク、耐圧鉄道車両、特殊貨物航空機を運用し、第1類爆発物、第2類ガス、第3類引火性物質をほぼ完璧な安全統計で届けています。輸送量の成長は安定していますが、荷主はポイントツーポイントの輸送を超えた統合サービスをますます求めています。この変化が、付加価値セグメントが2031年にかけて年平均成長率(CAGR)7.56%を記録する理由であり、現地ラベリング、キット組み立て、通関手続き代行、規制コンサルティングへの需要を反映しています。ヘルスケア企業は例えば、GDP検査を満たすデータロガーアーカイブを含むエンドツーエンドのコールドチェーン経路を必要としています。化学品メーカーも同様に、安全データシート(SDS)の更新や多言語ハザード文書の作成を外部委託し、コア生産業務に集中できるようにしています。IoTセンサーパッケージ、ブロックチェーンのタイムスタンプ、AIリスクスコアリングエンジンがプレミアム契約に組み込まれ、可視性の向上と積極的な例外管理を実現しています。分離ベイ、防爆HVAC、不活性ガス消火設備を備えた専門倉庫への投資が、反応性貨物の長期保管を支援しています。これらの機能が顧客の定着度を高め、危険物物流市場における持続的な収益モメンタムを支えています。

倉庫・流通サービスは、一つの施設内で非適合クラスの準拠保管を提供することで輸送を補完しています。施設には現在、火花発生を防ぐLIDARを搭載したロボットパレット搬送機が導入されており、リアルタイムガス検知器が蒸気濃度がOSHA基準に近づくと自動換気を起動します。地域流通モデルは最終マイルの距離を短縮し、狭い温度許容範囲を必要とするバイオ医薬品にとって不可欠です。運送業者は予測分析を活用して在庫を需要クラスターに近い場所に配置し、廃棄リスクを低減してリードタイムを短縮しています。鉄道会社はタンク車の到着と中間バルクコンテナへの充填を接続するバルクトランスロードハブを推進し、冗長な長距離道路輸送を排除しています。顧客がスコープ3の炭素削減目標を追求する中、物流プロバイダーは原料調達から出荷までの内包排出量を定量化するライフサイクル評価ダッシュボードを展開しています。これらの指標はサステナビリティレポートに反映され、ベンダー選定基準に影響を与えています。これらすべてのトレンドが付加価値サービスの成長を持続させ、危険物物流市場が取引的な輸送から高マージンのデータリッチなソリューションへと進化し続けることを確実にしています。

仕向地別:国内輸送の優位性と越境輸送の複雑性

国内フローは2025年の収益の60.35%を占め、国内で流通する製油所原料、農業用化学品、産業用ガスの相当な量を示しています。多くの国内輸送は確立された鉄道回廊と専用パイプラインネットワークを活用し、コスト効率の高い流通と地域需要の急増への迅速な対応を可能にしています。統一された研修カリキュラムと一貫した標識基準がコンプライアンスを簡素化し、運送業者、保管施設、緊急サービス間の引き渡し摩擦を低減しています。事故対応チームは事前にマッピングされたルートを維持し、準備態勢を強化してサービス中断を最小化しています。さらに、国内規制当局は気象、線路状況、道路閉鎖に関するリアルタイムの情報を提供することが多く、配車担当者が輸送中に調整できるよう支援しています。荷主がより速いサイクルタイムを追求する中、事前審査済みの貨物が定期検査を省略できる当日通関プログラムが登場し、重要な医療用同位体にとって恩恵となっています。

越境貨物はシェアが小さいものの、より多くの書類層と物理的な検査を経なければなりません。米国メキシコ湾岸の製油所からカナダの石油化学クラスターへ輸送される貨物は、標識と緊急対応ガイドに関するPHMSAとカナダ運輸省の規則を調整する必要があります。同様に、欧州の道路・鉄道インターモーダル輸送は複数のADR署名国を通過し、それぞれがトンネルや人口密集地帯周辺の細かいルート制限を課しています。紛争が懸念される水路からの船舶迂回などの地政学的摩擦は、航行日数を増加させ燃料消費を増大させます。税関当局は現在、港湾コミュニティシステムと連携するブロックチェーン回廊をパイロット実施しており、規制当局が数時間ではなく数秒で改ざん防止証明書を照会できるようにしています。これらの革新にもかかわらず、運送業者は二次検査の可能性、為替変動、ドライバーのビザ遅延に備えてバッファー輸送時間を確保しています。その結果、運転資本の要件が高まり、スケジューリングが複雑になりますが、プレミアム越境路線はより高い収益をもたらし、危険物物流市場内の収益性を維持しています。

エンドユーザー産業別:化学品優位の中でヘルスケアが成長を牽引

化学品・石油化学品は2025年の収益に35.42%を貢献し、酸、溶剤、引火性液体がグローバル製造において果たす基盤的な役割を示しています。製油所、ポリマープラント、肥料メーカーは、脱線リスクを最小化する耐腐食ライニングと二重棚カプラーを備えた専用タンク車に依存しています。専用の海上ターミナルは、蒸気排出を抑制する窒素ブランケット貯蔵球を維持しています。メーカーは輸送、保管、安全研修プログラムを束ねた複数年契約を締結し、運送業者に予測可能なスループットを保証しています。パイプライン事業者は10キロメートルごとにリモート漏洩検知センサーと遮断弁を維持し、毒性吸入危険物質に対して99.999%の無事故率を実現しています。化学品顧客は規格外材料の再処理のための逆物流ソリューションも求めており、物流会社にバックホールの機会を追加しています。

ヘルスケア・医薬品は現在規模が小さいものの、バイオ医薬品、mRNAワクチン、温度管理が必要な細胞・遺伝子治療の急増を反映し、2031年にかけて年平均成長率(CAGR)10.25%を示しています。これらの製品は、積み込みドックから患者のベッドサイドまでの路線認定、GDP認定包装、アクティブ温度管理を義務付けています。リチウムイオン電池駆動の輸液ポンプは第9類規制の対象となるため、運送業者はUN 3480への準拠を確保し、航空機パレットに防火カバーを設置する必要があります。大手事業者は、センサーが2℃の温度逸脱を検知した際にアラートを発する専用コントロールタワーを展開し、ライフサイエンス貨物をリアルタイムで監視しています。米国医薬品サプライチェーン安全法などの規制変更は、ブロックチェーンとAI対応画像認識に適したタスクである完全なアイテムレベルのシリアル化とトレーサビリティを義務付けています。2030年までに新たなGDPハブに20億ユーロ近い投資が行われることは、ヘルスケアへの戦略的注力を示しており、危険物物流市場の将来収益に対するその不均衡な影響力を強化しています。

地域分析

北米は危険物物流市場において最大のシェアを占めており、330万マイルに及ぶ規制されたパイプライン、統合された鉄道ネットワーク、高度な緊急対応インフラの恩恵を受けています。BNSFやユニオン・パシフィックなどの主要鉄道会社は引き続き99.999%の無事故危険物配送を記録しており、安全投資と積極的なメンテナンスの文化を示しています。米加回廊は統一された標識コードと共有データポータルを活用して通関を迅速化し、米墨路線は三国間貿易円滑化プログラムの下で優先的なアップグレードを受けています。運送業者は路傍欠陥検知器、予測保全AI、連邦鉄道局(FRA)承認のブレーキ健全性分析への自動化予算を配分し、ダウンタイムを総体的に削減しています。立法者は港湾のゼロエミッション短距離輸送トラックへの補助金を投じ、危険物輸送に必要な準拠動力を犠牲にすることなく荷主の炭素フットプリント削減を支援しています。

欧州は第2位の地域として続き、厳格なADR規定と低炭素マルチモーダル回廊への政策推進によって形成されています。鉄道貨物事業者は、広範な行政停止なしに越境機関車の切り替えを可能にする欧州単一鉄道エリア構想を活用しています。ロッテルダムやアントワープなどの港湾は専用の第7類同位体バンカーを提供し、内陸水路は蒸気回収装置を備えた二重船体バージで第3類液体を輸送しています。欧州グリーンディールは道路から鉄道・内陸水路への輸送モード転換を促進し、運送業者は両プラットフォームに対応した45フィートスワップボディへの投資で応じています。DSVによる143億ユーロ(157億8,000万米ドル)のSchenker買収は、90カ国にわたるネットワーク密度を強化し、多国籍荷主への幅広いサービスカバレッジを確保しています。事業者はまた、ユーロVII提案への準拠に向けて水素動力の長距離輸送トラックを試験しており、危険物物流市場における欧州の技術インキュベーターとしての役割を示しています。

アジア太平洋は最も速い成長ペースを示しており、中国、東南アジア、インドの産業拡大によって推進されています。中国は規制体制の近代化を続け、第2類シリンダートラックへのテレマティクス義務化と危険物ルート沿いの分離サービスエリアの建設を進めています。インドは危険物列車の停車時間短縮と電化牽引に対応した専用貨物回廊に投資しています。日本の港湾は防爆バッテリーを搭載した自動誘導車両を導入し、船舶の折り返し時間を短縮しています。製造業者はサプライベースを多様化し、一部の電子機器・電池生産をベトナムやタイに移転しており、これが地域の準拠物流需要を加速させています。オーストラリアと韓国は、準備態勢を強化する現地消防旅団とデジタルツインシミュレーションを備えた化学工業団地をアップグレードしています。これらの取り組みが総体的にアジア太平洋参加者の競争力を強化し、危険物物流市場への全体的な収益貢献を拡大しています。

競争環境

競争環境は中程度に分散した状態が続いていますが、継続的な業界再編が市場集中度を着実に高めています。DSVによるSchenker買収は合算年間収益を3,100億デンマーク・クローネ(458億9,000万米ドル)に押し上げ、90カ国で16万人の従業員を擁し、統合された契約物流、通関手続き代行、マルチモーダル輸送を通じてエンドツーエンドの危険物対応能力を強化しています。DHLはヘルスケア物流インフラに20億ユーロ(22億米ドル)を配分し、主要なバイオ医薬品クラスターにおけるGDP認定能力を拡大しています。CEVAはCEIV Li-Ba認証を取得し、リチウム電池航空貨物における信頼性を高め、Borusan Tedarikの57万平方メートルの保管施設を通じてトルコでのリーチを拡大しています。UPSはAndlauer Healthcareを16億米ドルで買収してコールドチェーンの専門性を深め、サプライチェーンソリューション部門を高マージンのライフサイエンスセグメントで積極的に競争できる体制に整えています。

技術的差別化が決定的な要因となっています。大手事業者は10秒間隔で圧力、振動、温度を監視するIoTデバイスを組み込み、2時間前に逸脱リスクを予測するAIエンジンに供給しています。ブロックチェーンのパイロットは海上運送業者と内陸輸送業者にまたがり、不変の引き渡し記録を生成し、請求書照合を加速しています。LIDARと冗長ブレーキシステムを搭載した自律型ヤードトラクターが第1類爆発物デポ内でシャンティング作業を行い、人間の被曝を低減しています。小規模な地域専門業者はニッチな深みを追求しており、Kenan Advantage Groupは標的を絞った資産取得を通じて苛性ソーダ輸送での規模を構築し、SAVVY Telematic SystemsはATEX認定トラッカーをマルチモーダルフリートにライセンス供与しています。ホワイトスペースの成長ベクターには、電池リサイクル逆物流、水素燃料インフラサービス、中東化学品ハブへの海外展開が含まれます。エンドツーエンドのコンプライアンス、リアルタイムの可視性、データ駆動型の最適化を統合する参加者が、危険物物流市場の成熟が続く中で競合他社を上回るペースで成長すると見込まれます。

危険物物流産業リーダー

DHL

DSV

Ceva Logistics

DGD Transport

Bolloré Logistics

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:DSVは143億ユーロ(157億8,000万米ドル)でのDB Schenker買収を完了し、90カ国で16万人の従業員を擁する世界最大級の物流企業の一つを創設しました。

- 2025年4月:CEVA Logisticsは4億4,000万米ドルでBorusan Tedarikを買収する契約を締結し、トルコに57万平方メートルの倉庫を追加しました。

- 2025年3月:Kenan Advantage GroupがM.C. Tank Transportを買収し、フリートにトラクター100台と化学品トレーラー500台を追加しました。

- 2025年3月:Mitsui O.S.K. LinesがLBC Tank Terminalsを17億1,500万米ドルで買収し、7つのターミナルにわたる300万立方メートルの化学品貯蔵能力を獲得しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本調査では、グローバルな危険物物流市場を、道路・鉄道・航空・海上・複合一貫輸送チェーンにわたり、法的に危険物(腐食性、可燃性、爆発性、毒性、酸化性、放射性、またはバイオハザード)に分類される物質を保管・取り扱い・輸送する専門サードパーティプロバイダーが得る収益として定義する。Mordor Intelligenceによれば、スコープは輸送、専用ハズマット倉庫保管、および荷送人ゲートから荷受人ドックまでの間に提供される安全関連付加価値サービスに及ぶ。

自社製造業者の専用フリートおよび単発の緊急流出対応業務はスコープ外とする。

セグメンテーション概要

- サービス別(金額)

- 輸送

- 道路

- 鉄道

- 航空

- 海上・内陸水路

- 倉庫保管・流通

- 付加価値サービス(ラベリング、キッティング、コンサルティング)

- 輸送

- 仕向地別(金額)

- 国内

- 国際・越境

- エンドユーザー産業別(金額)

- 石油・ガス

- 化学品・石油化学品

- ヘルスケア・医薬品

- 農業・肥料

- 鉱業・金属

- エネルギー・公益事業

- 製造業(電子機器、自動車など)

- 廃棄物管理・リサイクル

- その他

- 地域別(金額)

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- 南米その他

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- アジア太平洋その他

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 欧州その他

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- 中東・アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米・欧州・アジア太平洋・湾岸地域の安全監査員、3PL業務責任者、ハズマット保険会社、および化学プラントのバイヤーにインタビューを実施した。割増料金パターン、コンテナサイクル、コンプライアンスコストに関する知見は、データのギャップを埋め、すべての前提を精緻化するうえで役立った。

デスクリサーチ

アナリストはUN Model Regulations、ADR、およびIMDG Codeを起点とし、UN Comtradeの貿易フロー表、Eurostatの危険物トンキロデータ、PHMSAのインシデントファイル、およびOSHAの違反ログと照合した。企業の10-Kおよび信頼性の高いビジネス紙は、関税の変動とレーン価格の明確化に寄与した。

当チームはD&B HooversでオペレーターのRevenuを相互確認し、Dow Jones Factivaでリアルタイムの更新情報をモニタリングした。これらの参考資料は、数値・文脈・検証のために活用した広範なデータプールの一例を示すものであり、網羅的なものではない。

市場規模の算定と予測

トップダウンの需要プールは、国別の危険物貨物トン量、国境を越えたシェア、および関税込みのブレンドレートから再構築され、選択的なボトムアップのサプライヤー積み上げおよびサンプリングによる価格×数量テストで検証された。

世界の化学品生産量、掘削リグ数、医薬品コールドチェーンレーンの成長、規制手数料のエスカレーター、およびモーダル輸送能力などのドライバーが多変量回帰に組み込まれ、2030年までの市場価値を予測する。

データ検証と更新サイクル

アウトプットは事故統計および税関受領データとの3段階の分散スクリーニングを経て、異常値が検出された場合は承認前にフォローアップ調査が実施される。

レポートは毎年更新され、規制またはマクロ的ショックが主要ドライバーを動かした場合には中間更新が行われる。

危険物物流ベースラインの信頼性が高い理由

公表数値が異なるのは、各社がサービスミックス、マークアップ経路、通貨固定、および更新頻度を異なる形で採用しているためである。

主なギャップ要因としては、倉庫保管が計上されているか、複合一貫輸送の割増料金の取り扱い方法、および専用フリートがスコープ内に含まれるかどうかが挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主なギャップ要因 |

|---|---|---|

| USD 274.80 B(2025年) | Mordor Intelligence | - |

| USD 251.13 B(2025年) | Global Consultancy A | 倉庫保管を除外、短距離割引を深く適用 |

| USD 274.20 B(2024年) | International Publisher B | 2022年FXを固定、単一5.9%のロールオーバー成長 |

| USD 225.89 B(2024年) | Industry Journal C | 安全付加サービスを除外、請求書下限USD 500 k |

これらの対比は、スコープおよびコンバージョンの選択が一致した場合、Mordorの規律ある年次更新モデルが意思決定者に信頼できるバランスの取れた透明性の高いベースラインを提供することを示している。

レポートで回答される主要な質問

2026年の危険物物流市場の現在の規模はどのくらいですか?

危険物物流市場規模は2026年に2,913億3,000万米ドルとなり、2031年までに3,898億9,000万米ドルに達すると予測されています。

2025年の危険物物流市場においてどのサービスセグメントが主導していますか?

輸送サービスが2025年の収益の66.42%を占めており、マルチモーダル輸送資産の不可欠な役割を反映しています。

2031年にかけて危険物物流において最も速く成長しているエンドユーザー産業はどれですか?

ヘルスケア・医薬品が最も高い成長ペースを示しており、バイオ医薬品と電池駆動デバイスにより2031年にかけて年平均成長率(CAGR)10.25%で拡大しています。

2026年〜2031年の将来の市場成長の主な促進要因は何ですか?

グローバルな化学品貿易の拡大、より厳格な安全規制、デジタル化されたB2Eコマース、ブロックチェーンベースのトレーサビリティが総体的にモメンタムを加えています。

2026年に保険料の上昇が物流プロバイダーにどのような影響を与えていますか?

賠償責任補償コストの上昇が運営費を増加させ、マージンを維持するためにテレマティクス、研修、統合規模への投資拡大を促しています。

2031年にかけて最も強い成長機会を持つ地域はどこですか?

アジア太平洋が成長をリードしており、中国、インド、東南アジアの産業拡大が規制の近代化とインフラ整備によって支援されています。

最終更新日: