アパレル物流市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 158.16 十億米ドル |

| 市場規模 (2031) | 217.72 十億米ドル |

| 成長率 (2026 - 2031) | 6.60% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアパレル物流市場分析

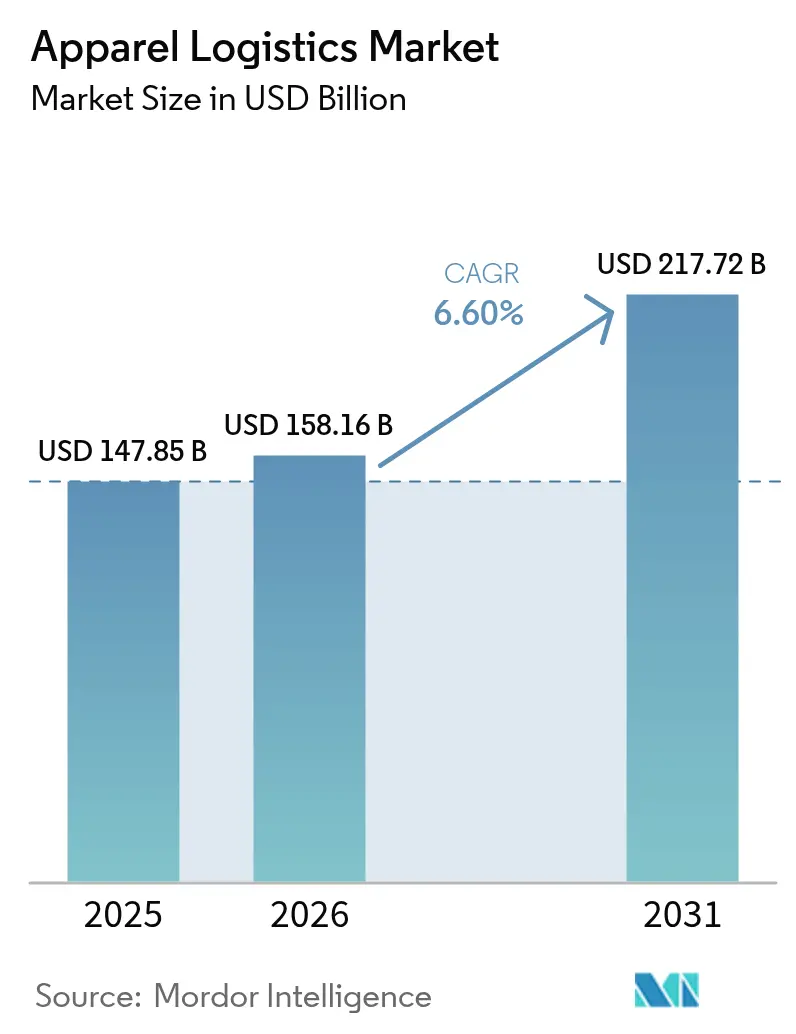

グローバルアパレル物流市場規模は、2025年の1,478億5,000万米ドルから2026年には1,581億6,000万米ドルへと成長し、2026年から2031年にかけての年平均成長率6.60%で2031年までに2,177億2,000万米ドルに達すると予測されています。

オムニチャネル小売戦略の急拡大により、ブランドは純粋なコスト最小化ではなく、配送スピードと在庫可視性を中心にサプライチェーンを再設計するよう促されています。メキシコ、中米、トルコ、北アフリカにおけるニアショアリングの取り組みは、海上ルートを短縮し、国境を越えた道路輸送および短距離海上輸送の活性化を促すとともに、地域クロスドッキング拠点の必要性を高めています。欧州連合におけるデジタル製品パスポート(DPP)の義務化規則は、RFID、QR、ブロックチェーンの導入を加速させ、アパレル物流市場全体での詳細なトラック・アンド・トレースサービスへの需要を高めています。事業者はバンカー燃料価格と電力価格の変動によるマージン圧迫に直面しており、自動化、再生可能エネルギーの調達、指数連動型契約の推進が求められています。競争上の差別化は今や、倉庫ロボティクス、AI駆動の在庫分析、そしてアパレル物流市場において産業規模でリバース物流および循環経済プログラムを実行する能力にかかっています。

主要レポートのポイント

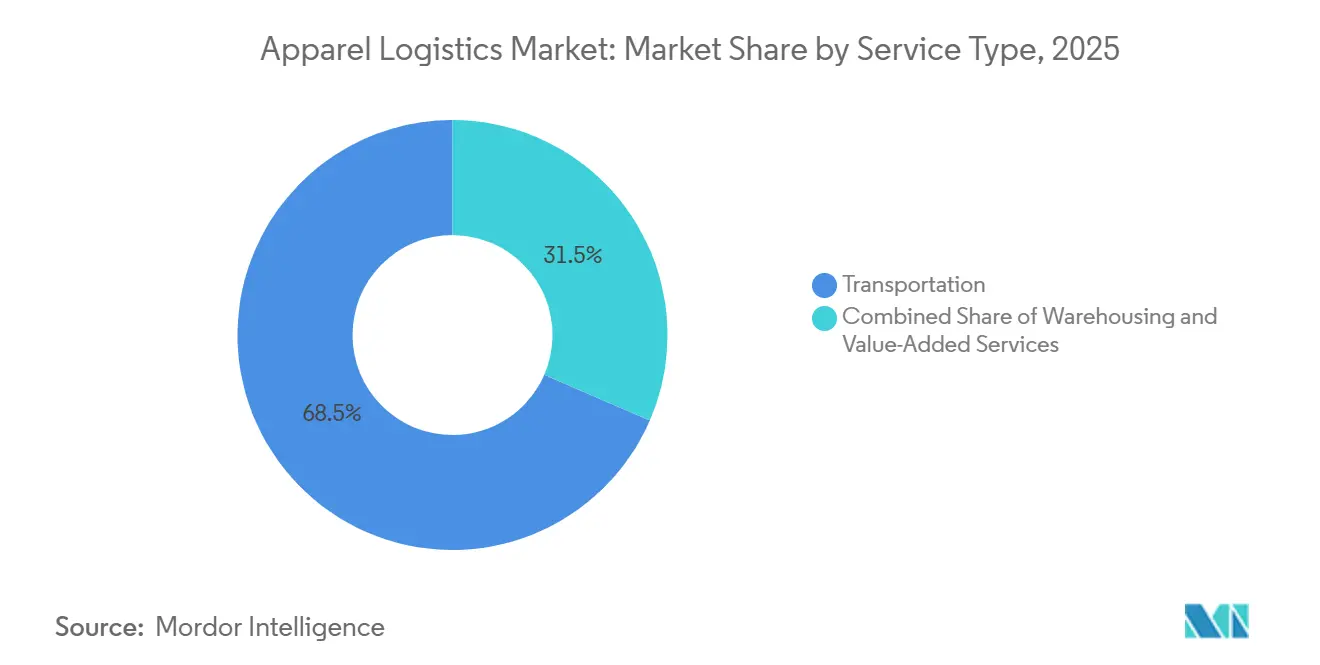

- サービス別では、輸送が2025年のアパレル物流市場シェアの68.50%を占めました。付加価値サービスは2031年にかけて年平均成長率6.70%で拡大すると予測されています。

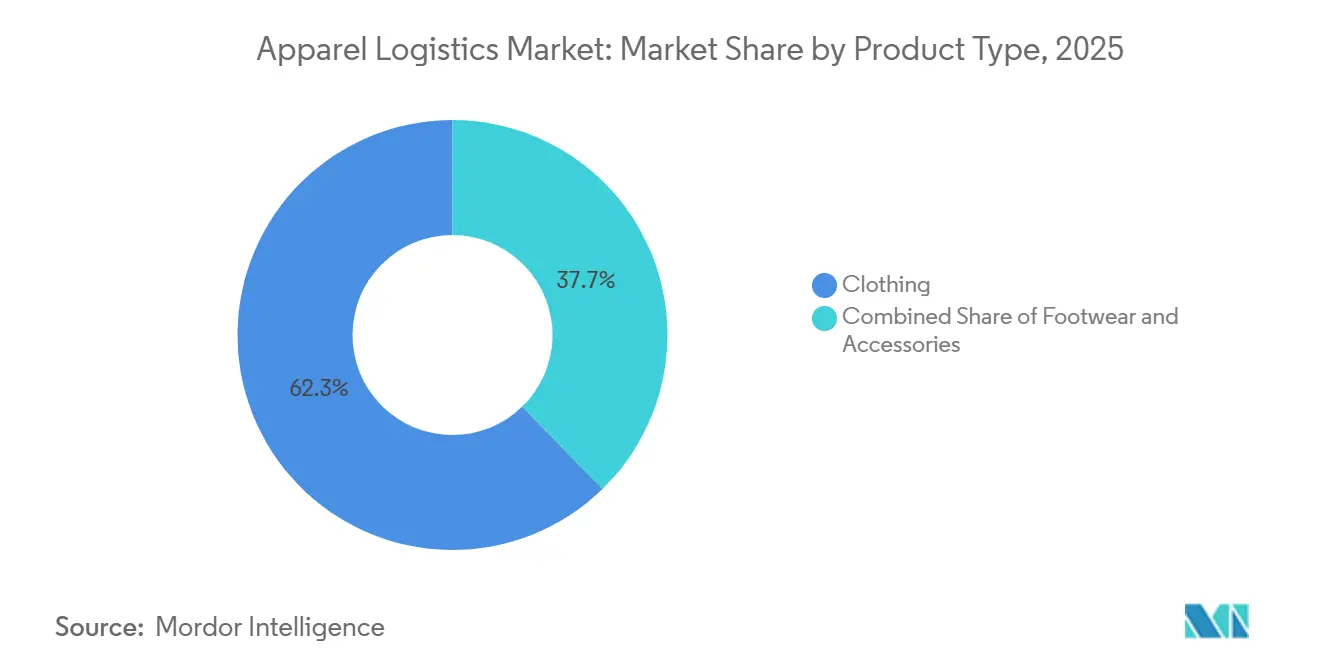

- 製品タイプ別では、衣料品が2025年のアパレル物流市場規模の62.30%を占めました。衣料品は2026年から2031年にかけて年平均成長率6.64%で成長すると予測されています。

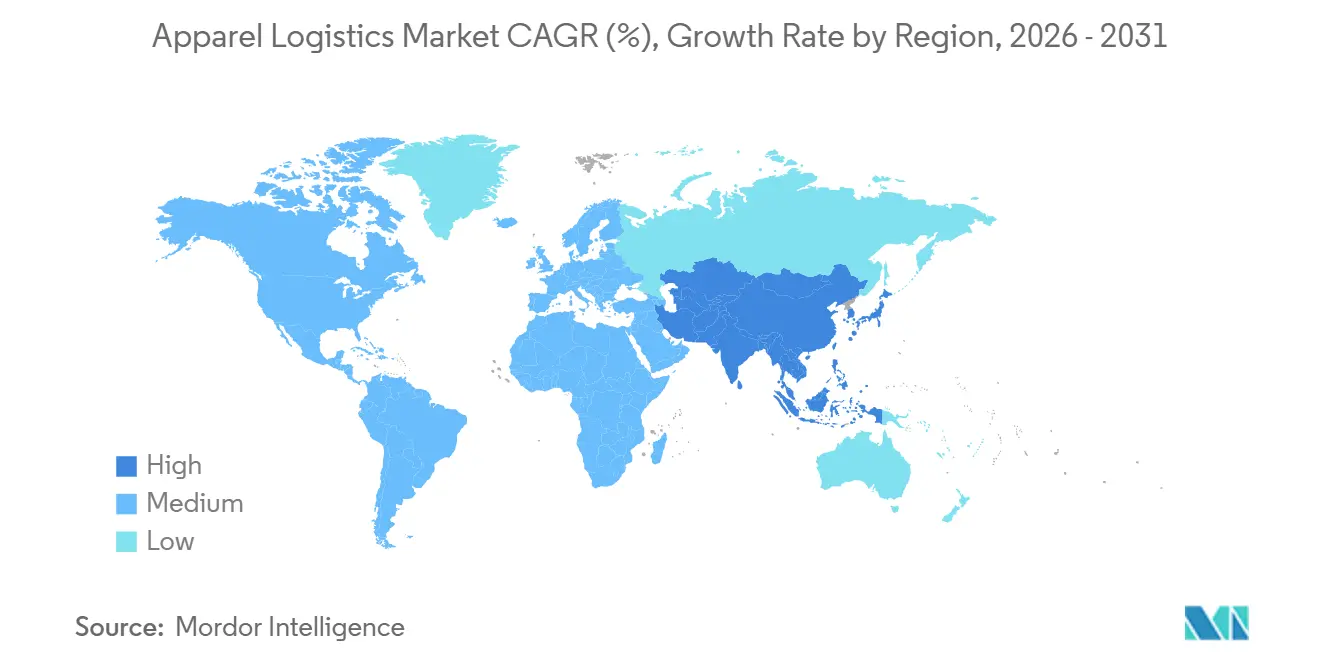

- 地域別では、アジア太平洋が2025年に41.80%の収益シェアを保持しており、2031年にかけて最も高い地域別年平均成長率6.80%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルアパレル物流市場のトレンドと洞察

推進要因の影響分析*

| 推進要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 統合型即日配送ネットワークを必要とするオムニチャネルフルフィルメントの義務化 | +1.6% | 北米、EUの主要都市圏、新興アジア太平洋のメガシティ | 短期(2年以内) |

| 需要センター近郊でのアパレル製造の地域化による長距離輸送依存の低下 | +1.3% | メキシコ、中米、トルコ、北アフリカ | 中期(2〜4年) |

| 労働力不足を補うための倉庫ロボティクスおよびグッズ・トゥ・パーソン自動化の加速 | +1.4% | グローバル、特に高賃金経済圏で顕著 | 中期(2〜4年) |

| 超細分化されたSKUのリアルタイム最適化のための高度な在庫分析とAI | +1.2% | 北米、西欧、主要アジア太平洋電子商取引市場 | 短期(2年以内) |

| 品目レベルのトレーサビリティ投資を促進するEUデジタル製品パスポート法制 | +0.9% | EUコア、輸出志向のアジアサプライヤー | 長期(4年以上) |

| ASEANにおける保税電子商取引ハブの拡大による48時間以内の国境を越えたアパレル配送の実現 | +0.7% | シンガポール、マレーシア、タイ、ベトナム | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

統合型即日配送ネットワークを必要とするオムニチャネルフルフィルメントの義務化

小売業者は即日配送の約束を果たすためにフルフィルメント半径を縮小し、都市型仕分けサイトや店舗内マイクロフルフィルメントモジュールに資本を投入しています。Targetは米国の6か所の仕分けセンターに1億米ドルを投じ、Walmartは翌日に全世帯の90%をカバーできる5か所の自動化ノードを開設しました。パリ、バルセロナ、ニューヨークの市当局は路肩での停車時間を制限しており、運送業者はスロット最適化とギグドライバー調整ソフトウェアの採用を余儀なくされています。インドのクイックコマース事業者は年間75〜85%の注文成長を見込んでおり、従来のハブ・アンド・スポーク設計にさらなる負荷をかけています。これらの動きは総じて、アパレル物流市場全体において、密なクロスドックグリッド、時間確定型幹線輸送、統合型ラストマイル輸送能力の必要性を高めています。輸送、在庫、労働データをリアルタイムで統合する事業者は、より高い入札獲得率とマージンの安定性を確保しています[1]国際公共交通連合、「都市物流と即日配送トレンド2025」、uitp.org。

需要センター近郊でのアパレル製造の地域化による長距離輸送依存の低下

2025年のメキシコから米国への記録的な輸出により、補充サイクルが4〜6週間に短縮され、東アジア調達の半分の期間となりました。USMCAおよびCAFTA-DRに基づく免税回廊と、EUブランド向けトルコでの柔軟な生産が、トラック輸送と短距離海上輸送の流れを増幅させています。アジアは合成繊維において主導的地位を維持していますが、地政学的リスクの高まりと海上輸送ルートの混乱により、ニアショア工場へのヘッジが進んでいます。現在の貨物ミックスパターンは地域内フルトラックロードおよびエアチャーター輸送を優先しており、アパレル物流市場内のファッションドロップカレンダーに対する機動性を高めています。陸上国境近くに保税倉庫を運営し、統合通関デスクを提供する事業者は構造的な優位性を獲得しています。

労働力不足を補うための倉庫ロボティクスおよびグッズ・トゥ・パーソン自動化の加速

Amazonは100万台以上のロボットを導入し、ピッキング移動距離を10%削減するとともに、現場の安全指標を改善しました。大手ファッション3PLのシャトルシステムは手動設定の3倍以上の生産性を実現し、生成AIコパイロットが例外処理を加速させています。自動化は希少な労働力への依存を削減し、稼働時間を延長し、誤りのないフルフィルメントを支え、アパレル物流市場内での技術的に優れた事業者の競争力を強化しています。しかし、資本集約度の高まりにより、中堅事業者がロボティクス導入の資金調達に苦慮する中、業界の統合が進んでいます。

超細分化されたSKUのリアルタイム最適化のための高度な在庫分析とAI

AIを活用した予測システムは、Walmartにおいてソーシャルメディアのセンチメントを数週間以内に発注に変換し、デザインから店頭までの期間を大幅に短縮しています。クラウドプラットフォームはウェブトラフィック、販売時点情報管理シグナル、気象パターンを取り込んでサイズカーブを精緻化し、分割出荷とラストマイルコストを削減しています。予測配分エンジンの利用者は在庫回転率が30%向上し、初回配送成功率が改善したと報告しています。これらの分析はオムニチャネル小売のビッグデータ基盤を活用し、アパレル物流市場に組み込まれた3PLにとって詳細な可視性をマージン向上に転換しています。早期採用者はプレミアムサービスバンドルとダイナミックプライシングモデルを通じてインサイトを収益化しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国境を越えたコンプライアンスコストの上昇と変化する通関制度 | -1.2% | グローバル、特にEU・英国間、米中間、ASEAN域内回廊に深刻な影響 | 短期(2年以内) |

| エネルギー価格の変動が物流センターの運営費を押し上げている | -1.0% | EUコア、エネルギー輸入依存市場にも波及 | 短期(2年以内) |

| 世界的なコンテナ不均衡と港湾混雑の継続がアパレル輸送を混乱させている | -1.1% | 太平洋横断およびアジア・欧州ルート、フィーダーサービスへの波及 | 中期(2〜4年) |

| リサイクル可能な物流包装材料の供給ボトルネックが持続可能性目標を妨げている | -0.6% | グローバル、包装規制が義務化されている市場で最も高い影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

国境を越えたコンプライアンスコストの上昇と変化する通関制度

2025年のメキシコ産アパレルへの新たな関税ラウンドにより、緊急の迂回輸送と通関費用の増加が余儀なくされました。EUの炭素国境調整費用は出荷レベルの排出量申告を要求し、書類作業を増やし、通関サイクルを長期化させています。ブレグジット後の申告により、英国向け小包1件あたりのコストが20〜45英ポンド上昇する可能性があり、中小企業の輸出を脅かしています。自由貿易協定のネットワーク拡大により原産地規則の監査が増加し、3PLは自動化されたHSコード分類ツールと専任コンプライアンスデスクの構築を迫られています。複雑性の高まりはペナルティリスクを増大させ、配送を遅延させ、アパレル物流市場全体での顧客体験を損なっています。

エネルギー価格の変動による物流センター運営費の上昇

2025年、ガスおよび電力市場の変動により、欧州の倉庫電力料金は前年比12〜18%上昇しました。事業者はLED照明、屋上太陽光パネル、蓄電池の設置で対応していますが、価格変動が続く中で資本回収期間は長期化しています。契約におけるエネルギー指数条項は変動の一部を荷主に転嫁し、再交渉を引き起こしてコスト責任の再配分をもたらしています。季節調整請求、動的HVAC制御、リアルタイムダッシュボードは現在、アパレル物流市場における標準的なサービス入札の一部を形成しています。エネルギー費用をヘッジできない企業はマージン圧縮と資産の低稼働に直面しています[2].国際エネルギー機関、「ガスおよび電力市場アップデート2025」、iea.org

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:輸送がリーダーシップを維持し、付加価値サービスが成長を取り込む

輸送サービスは2025年のアパレル物流市場シェアの68.50%を占め、完成した衣料品を工場出荷から最終消費者へ届ける上での中枢的役割を確認しました。輸送に関連するアパレル物流市場規模は着実な拡大が見込まれますが、付加価値サービスはより速く成長し、2031年にかけて年平均成長率6.70%を記録する見通しです。航空貨物はカプセルコレクションのドロップやインフルエンサー主導のフラッシュセールのプレミアム手段として機能し、海上貨物はコスト重視の定番商品の大量輸送を支えています。中国・欧州間の鉄道回廊は、ブランドがリードタイムをあまり犠牲にせずに排出量削減を追求する中でモーダルシフトを引き付けています。ロボティクス対応倉庫、組み込み型通関デスク、ESGダッシュボードは、アパレル物流市場内で保管をコモディティから戦略的コントロールタワーへと変革しています。

レンタル、リセール、修理モデルが拡大するにつれ、衣料品1点あたりの物流接触回数が増加し、逆流の複雑性と付加価値パッケージの収益ポテンシャルが高まっています。デジタル製品パスポートのコンプライアンスは各チェックポイントでの必須スキャンとデータアップロードを要求し、滞留時間を増加させる一方で新たな課金イベントを生み出しています。バイオLNG長距離トラック、燃料使用量を10%削減するダイナミックルートアルゴリズム、太陽光発電クロスドックは、運送業者がコストと炭素削減の両方を追求する方法を示しています。契約の受注はますます、在庫、返品、排出量データをブランドのERPスタックに直接フィードするAPI接続性にかかっており、アパレル物流業界全体での技術統合要件が厳格化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

製品タイプ別:衣料品の優位性と持続的な成長モメンタム

衣料品は2025年のアパレル物流市場規模の62.30%を占め、2031年にかけて年平均成長率6.64%で拡大すると予測されています。超高速ファッションサイクル。例えばSheinはコンセプトから販売中のSKUまで2週間で移行でき、SKUの急増、返品の急増、一部の物流センターでの入出荷の均衡化を促進しています。フットウェアとアクセサリーは数量では後れを取りますが、認証ステップと専用保護梱包のために高い取扱手数料を要求します。プレミアムレザージャケットやハイエンドスニーカーの温度管理保管が増加しており、アパレル物流市場でのサービスの多様性が広がっています。

衣料品の返品率は約21%で推移しており、ほぼ対称的な出荷量と入荷量を生み出しています。多繊維混紡はDPPデータ取得を複雑にし、金属装飾品は航空輸送の危険物審査を引き起こすことがあります。アクセサリーは返品率が低いものの、急激な季節的需要スパイクが発生し、需要センシングの必要性を強調しています。事業者の差別化は、アパレル物流業界内での突発的なワークフローに対応するための詳細なSKUレベル予測、AI支援仕分け、柔軟な労働力調整にますます依存しています[3].全米小売業協会、「小売業における消費者返品2024」、nrf.com

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年に世界収益の41.80%を生み出し、2031年にかけて年平均成長率6.80%を記録すると予測されており、アパレル物流市場における主導的地位を確固たるものにしています。中国が大規模生産の中核を担っていますが、ベトナム、バングラデシュ、インドへの多様化が加速しており、アジア域内フィーダー、国境を越えたトラック輸送、中国・欧州間鉄道が新たな高水準に達しています。ASEANの保税ハブは48時間以内の地域配送を可能にし、シンガポールは自由貿易地域を通じてマルチモーダル輸送を集約しています。上海と深圳での港湾混雑の継続により滞留時間が増加しており、荷主は時間に敏感なカプセルコレクションのために国境を越えた道路輸送とシベリア横断鉄道を採用しています。

北米はパンデミック期のショックを受けてレジリエンスへの再調整を進めています。メキシコと中米でのニアショアリングにより受注から配送までの期間が短縮され、2025年の米国国境を越えたトラック貨物は9%増加しました。ラレドはロサンゼルスを抜いて米国最大の貿易ゲートウェイとなり、内陸物流パターンを再分配しています。メキシコ湾岸および東海岸の港湾は労働争議が続く西海岸から任意貨物を吸収し、マルチクライアント型トランスロードハブへの需要を拡大させ、アパレル物流市場内での競争を激化させるインフラ整備を促進しています。

欧州は持続可能性の義務と供給チェーンの機動性のバランスを取っています。フランスとドイツでのDPPパイロットはRFIDポータルの展開とクラウドトレーサビリティスタックを促進し、物流コストを引き上げる一方でコンプライアンス主導の付加価値手数料を解放しています。トルコとモロッコはEUの調達シフトを引き付け、地中海回廊を通じた短距離海上輸送とトラック輸送量を増加させています。エネルギー価格の変動は倉庫の損益を圧迫し、太陽光屋根プロジェクトと電力購入契約を加速させています。コンプライアンスと炭素削減の義務が重なることで、アパレル物流市場全体において通関専門知識とグリーン施設認証を備えた専門3PLの地位が高まっています[4].欧州委員会、「繊維製品向けデジタル製品パスポートフレームワーク」、europa.eu

競争環境

アパレル物流市場は中程度の集中度を維持しており、Deutsche Post DHL Group、Kuehne + Nagel、Bleckmannが世界収益において最高位を占めています。DHLによるInmar Supply Chain Solutionsの買収は、リバース物流能力を深化させ、大規模な修繕・リコマース流通を可能にしています。Kuehne + Nagelは継続的なデジタル投資と自動化パイロットを経て、Gartnerのサードパーティロジスティクスマジッククアドラントでリーダーシップポジションを維持しています。Bleckmannはファッション専業の特化を活かし、米国ブランドの高速フルフィルメント需要に応えるべくオハイオ州に156,000平方フィートの拠点を開設しました。

戦略的焦点は自動化、ESG認証、エンドツーエンドの可視性へとシフトしています。JD Logisticsは独自のエアチャーターと海外倉庫グリッドを通じて2日以内の国境を越えた小包配送を目指しています。DHLとEnvisionは持続可能な航空燃料を一部活用したネットゼロ物流ハブを共同開発し、ブランドの脱炭素化目標に沿ったサービスを提供しています。ISO 28000およびC-TPAT認証は、アパレル物流市場において検証済みのセキュリティチェーンを要求するプレミアムブランドにとって特に、信頼性の証として機能しています。

ベンチャー支援の新興企業が競争環境を複雑にしています。Sheinのサービスとしてのサプライチェーン(SCaaS)モデルは、同業ブランドにターンキー型の貨物、フルフィルメント、データ分析を提供し、既存事業者の価格プレミアムを侵食しています。米国のプラットフォームStordはクラウドソフトウェアとアセットライト型倉庫を組み合わせ、中規模の販売業者が弾力的な物流ネットワークにアクセスできるようにしています。ロボティクスとESG改修における資本集約度の上昇により、中堅3PLは合併または専業化を迫られており、アパレル物流市場での統合圧力が続くことを示しています。

アパレル物流業界のリーダー企業

Deutsche Post DHL Group

DSV

Hellmann Worldwide Logistics

Kuehne + Nagel

CMA CGM

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Logwin AGはLogwin Logistics US Inc.を設立し、米国市場への参入を果たすとともに、航空・海上貨物サービスの拡大とグローバルサービスフットプリントの強化を計画しています。

- 2026年2月:FedExはAdvent International、A&R Investments、PPF Groupとともに、InPostの全株式を1株あたり15.60ユーロ(18.50米ドル)で現金買収することに合意しました。

- 2026年2月:物流プロバイダーBleckmannはオムニチャネルビューティー小売業者Douglasとのパートナーシップを更新し、ファッション・アパレル電子商取引物流に関連する倉庫、フルフィルメント、返品管理を含む3PLサービスの提供を継続します。

- 2025年4月:DSV A/Sはドイツ鉄道の一部であったDB Schenkerの数十億ユーロ規模の買収を完了し、収益とネットワーク規模において世界最大級の物流サービスプロバイダーの一つを形成しました。

グローバルアパレル物流市場レポートの調査範囲

| 輸送 | 道路 |

| 鉄道 | |

| 航空 | |

| 海上・内陸水路 | |

| 倉庫・配送サービス | |

| 付加価値サービス |

| 衣料品 |

| フットウェア |

| アクセサリー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| アジア太平洋その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| サービス別(金額) | 輸送 | 道路 |

| 鉄道 | ||

| 航空 | ||

| 海上・内陸水路 | ||

| 倉庫・配送サービス | ||

| 付加価値サービス | ||

| 製品タイプ別 | 衣料品 | |

| フットウェア | ||

| アクセサリー | ||

| 地域別(金額) | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| アジア太平洋その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

アパレル物流市場は2031年までにどのくらいの規模になりますか?

当セクターは2026年から2031年にかけて年平均成長率6.60%で拡大し、2031年までに2,177億2,000万米ドルに達すると予測されています。

当セクターで最も成長が速いサービスラインはどれですか?

返品処理やデジタル製品パスポートコンプライアンスを含む付加価値サービスは、2031年にかけて年平均成長率6.70%を記録すると予測されています。

最も多くの収益を生み出しているサービスカテゴリーはどれですか?

輸送は世界的な物品移動の継続的な需要により、2025年収益の68.5%を占めています。

アジア太平洋がグローバルアパレル輸送を支配しているのはなぜですか?

同地域は大規模な製造能力と急成長する電子商取引需要を兼ね備えており、収益の41.8%を占め、2031年にかけて年平均成長率6.8%で成長をリードしています。

EUの新規制は物流投資にどのような影響を与えていますか?

デジタル製品パスポート規則はRFIDおよびブロックチェーンの実装を促進し、事業者にトレーサビリティとコンプライアンス能力の拡充を求めています。

循環型物流能力を強化している企業はどこですか?

Deutsche Post DHL GroupによるInmarの買収とBleckmannのリコマース事業拡大は、衣料品の再利用・修理物流への大規模な早期参入を示しています。

最終更新日: