デジタルロジスティクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 55.57 十億米ドル |

| 市場規模 (2031) | 150.79 十億米ドル |

| 成長率 (2026 - 2031) | 22.10% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデジタルロジスティクス市場分析

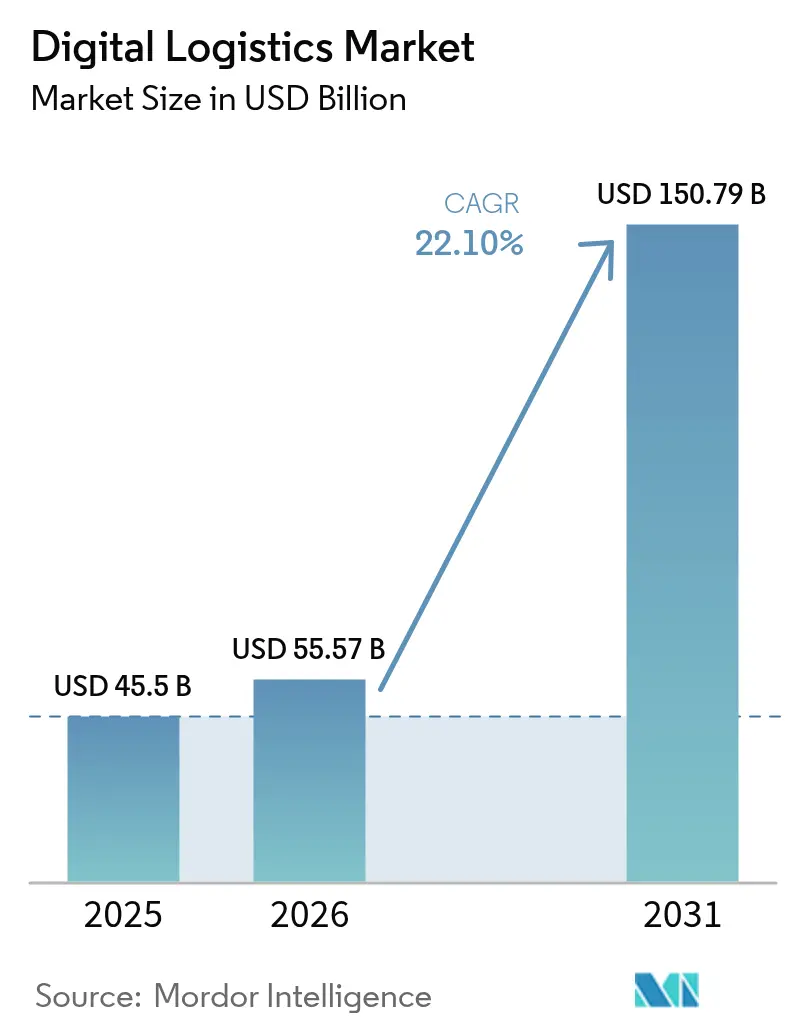

デジタルロジスティクス市場規模は2026年に557億米ドルと推定され、2025年の455億米ドルから成長し、2031年には1,507億9,000万米ドルに達する見通しで、2026年から2031年にかけて年平均成長率22.1%で成長します。急速なEコマースの拡大、AI・IoT・ブロックチェーンの融合、クラウドネイティブアーキテクチャへの転換が企業導入を加速させています。予測分析は在庫精度を高め廃棄を削減する一方、リアルタイムIoTテレマティクスはフリートの燃料消費を削減し、サステナビリティ目標の達成を支援しています。企業はデジタルロジスティクスを競争優位の源泉として捉えるようになっており、自動車OEMの71%が現在、直接消費者向け流通を優先し、ロジスティクスプロバイダーにラストマイルモデルの再考を迫っています。サイバー脅威の高まりと地域的なインフラ格差が変革のペースを抑制しているものの、小売業者、製薬企業、政府による継続的な投資が市場の長期的な勢いを裏付けています。

主要レポートのポイント

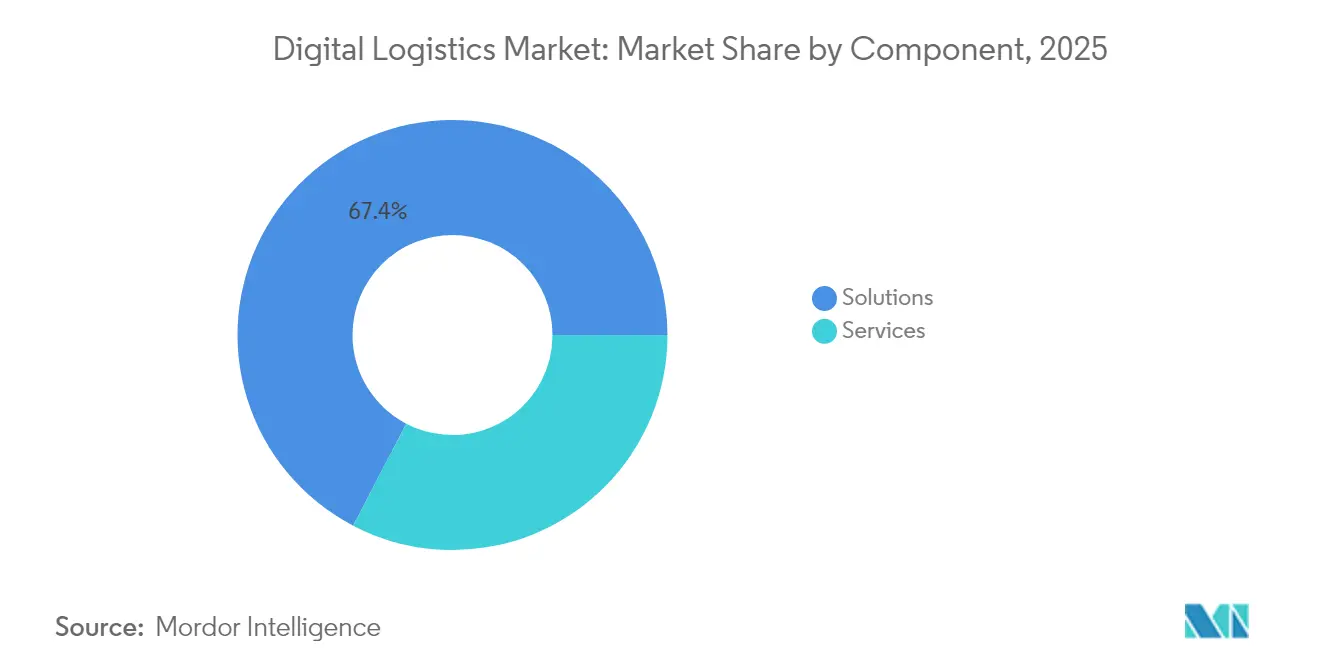

- コンポーネント別では、ソリューションが2025年のデジタルロジスティクス市場シェアの67.35%をリードし、サービスは2031年にかけて年平均成長率23.55%で拡大する見込みです。

- 展開モード別では、クラウドプラットフォームが2025年のデジタルロジスティクス市場規模の57.60%のシェアを占め、クラウド主導の支出は2026年から2031年にかけて年平均成長率22.93%で増加する予測です。

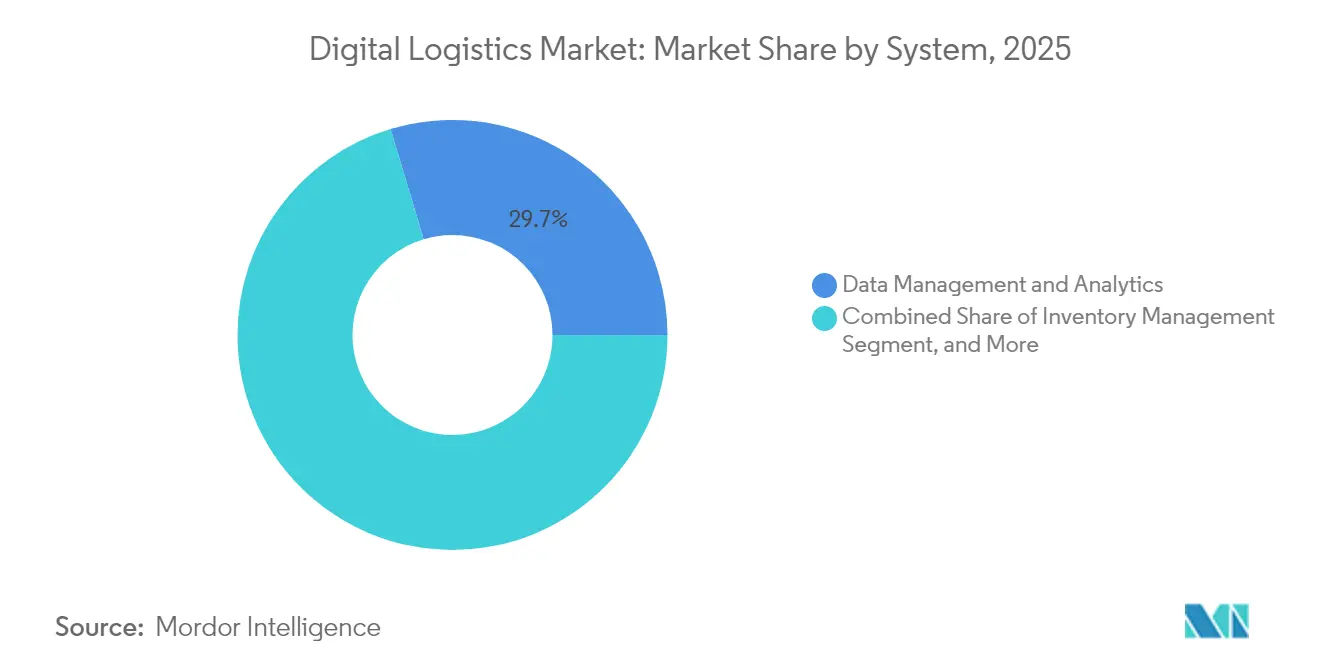

- システムタイプ別では、データ管理・分析が2025年の収益シェアの29.65%を占め、フリート管理は2031年にかけて年平均成長率22.65%で成長する見込みです。

- エンドユーザー業種別では、小売・Eコマースが2025年のデジタルロジスティクス市場の24.60%を占め、医薬品・ライフサイエンスが最も成長の速い業種であり、2025年から2031年にかけて年平均成長率23.64%を記録します。

- 地域別では、北米が2025年に37.55%のシェアで首位を占め、アジア太平洋地域は2026年から2031年にかけて年平均成長率23.58%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルデジタルロジスティクス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 北米におけるリアルタイムIoTフリートテレマティクスの拡大 | +4.20% | 北米、欧州への波及 | 中期(2~4年) |

| 欧州3PLによるAI活用型予測倉庫分析の導入 | +5.80% | 欧州、北米 | 中期(2~4年) |

| アジア全域における当日Eコマース履行の急増 | +6.10% | アジア太平洋、北米への波及 | 短期(2年以内) |

| 国家グリーン貨物デジタル化インセンティブ(中東) | +3.50% | 中東、欧州への波及 | 長期(4年以上) |

| 自動車OEMの直接消費者向けデジタルロジスティクスプログラム | +4.60% | 北米、欧州、アジア | 中期(2~4年) |

| 欧州におけるポストCOVID医薬品コールドチェーンデジタル化義務 | +3.90% | 欧州、北米およびアジア太平洋の医薬品ハブへの波及 | 短中期(1~3年) |

| 情報源: Mordor Intelligence | |||

北米におけるリアルタイムIoTフリートテレマティクスの拡大

接続型テレマティクスデバイスは現在、エンジンの健全性、ドライバーの行動、貨物データをリアルタイムでストリーミングし、ダウンタイムを30%削減し燃料消費を15〜20%削減する予知保全を可能にしています。ロジスティクスプロバイダーはこれらの成果をプレミアムな配送保証ウィンドウに転換し、排出量を削減しながらサービスレベルを向上させています。IoTロジスティクス支出は2032年までに1,147億米ドルを超えると予想されており、フリートテレマティクスはサステナビリティでの差別化を目指すキャリアにとって特に経営上の優先事項となっています。[1]Cisco Systems、「Cisco IoT in Logistics」、cisco.com

欧州3PLによるAI活用型予測倉庫分析の導入

欧州の3PLは機械学習アルゴリズムとコンピュータビジョンを組み合わせて倉庫のデジタルツインを構築し、充填率を損なうことなく在庫を20〜30%削減しています。シナリオモデリングにより、オペレーターは数時間ではなく数分で労働力のボトルネックを予測し、ピッキングルートを変更することができます。これらの機能は、需要予測とフルフィルメントを組み合わせた新たな付加価値契約を支え、3PLが利益率の向上を実現するのに役立っています。

アジア全域における当日Eコマース履行の急増

当日配送の支出は2024年から2031年の間に4倍になる軌道にあり、上海やジャカルタなどの高密度都市でのマイクロフルフィルメントの整備を促進しています。小売業者はAIルート最適化を導入して複雑な交通パターンをナビゲートし、自律型仕分けラインでSKUの増加に対応しています。ハイブリッドなハブアンドスポークネットワークはコストとスピードのバランスを取り、アジア太平洋地域が2025年までにグローバルEコマースロジスティクス成長の57%を獲得する位置に立っています。

国家グリーン貨物デジタル化インセンティブ(中東)

サウジアラビアのビジョン2030は、測定可能な炭素削減を証明するロジスティクスプロジェクトに対して27億米ドルの補助金と税額控除を割り当てています。プロバイダーはブロックチェーン台帳に連携したIoTセンサーを導入して改ざん防止の炭素会計を実現し、リアルタイムの積載マッチングにより空走距離を最大40%削減しています。先行企業は低い資金調達コストと政府契約への優先アクセスを確保し、低排出フリートの地域導入を加速させています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アフリカにおける5Gコリドーへの投資不足 | −2.8% | アフリカ、中東への波及 | 長期(4年以上) |

| アジア太平洋の越境貿易を阻む断片化したデータ標準 | −2.3% | アジア太平洋 | 中期(2~4年) |

| クラウドロジスティクスプラットフォームのサイバー保険料急騰 | −2.1% | グローバル – 北米と欧州で最も顕著 | 短中期(1~3年) |

| ラテンアメリカにおける熟練WMS(倉庫管理システム)人材不足 | −1.9% | ラテンアメリカ、新興ロジスティクスハブ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

アフリカにおける5Gコリドーへの投資不足

主要輸送コリドーの5Gカバレッジはわずか7%にとどまり、越境輸送のリアルタイム可視性を制限しています。通関処理は平均48〜72時間かかり、接続性の高い地域の4〜6時間と比較して、滞留時間が長くなり在庫保有コストが増加しています。このギャップを埋めるには推定47億米ドルが必要であり、現在の官民コミットメントを超える金額ですが、パイロットコリドーが生産性向上を実証し始めています。[2]南部アフリカ開発銀行、「輸送インフラ投資ニーズ」、dbsa.org

アジア太平洋の越境貿易を阻む断片化したデータ標準

複数の国固有のデータフォーマットにより、キャリアは冗長なシステムを維持せざるを得ず、コンプライアンスコストが15〜20%増加しています。ASEANシングルウィンドウなどのイニシアチブが通関データを合理化しているものの、出荷追跡、安全在庫、製品分類の標準は依然として一貫性を欠いています。標準化の欠如は地域の荷主からエンドツーエンドの可視性を奪い、特に中小輸出業者にとってデジタルロジスティクスの展開を妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスが成長の勢いを獲得

デジタルロジスティクスサービスは2025年の収益の32.65%を占めましたが、より高い年平均成長率23.55%は外部委託の専門知識に対する需要の高まりを示しています。社内人材が不足している企業は、システム統合、データクレンジング、継続的な最適化を調整するためにマネージドサービスを契約するケースが増えています。ソリューションは依然として2025年収益の残り67.35%を生み出し、多くの変革ロードマップの基盤となっていますが、購入者はモノリシックなスイートではなくモジュール性とオープンAPIを求めるようになっています。ベンダーの成功は、コールドチェーン検証や通関業務などの専門機能に対応するキュレーションされたパートナーエコシステムと堅牢なコアプラットフォームの組み合わせにかかっています。中堅市場の採用者がこの変化を示しており、72%が設備投資を回避しROIを加速するためにソフトウェアの直接所有よりもサービス契約を好んでいます。Tech MahindraのようなプロバイダーはローコードアクセラレーターとAIツールキットをバンドルし、クライアントが四半期ではなく数日でワークフローを再構成できるようにしています。この柔軟性は、規制、需要パターン、サステナビリティ目標が進化するにつれて重要になります。ソリューションベンダーはモジュールをアンバンドルし、従量課金型の商業モデルを提供することで対応し、デジタルロジスティクス市場の多様化を継続的に確保しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

展開モード別:クラウドが決定的なリードを維持

クラウドプラットフォームは2025年のデジタルロジスティクス市場の57.60%のシェアを占め、2031年にかけて年平均成長率22.93%で成長する見込みです。スケーラビリティ、迅速な展開、グローバルなアクセシビリティにより、クラウドアーキテクチャはオムニチャネルロジスティクスネットワークのデフォルトの選択肢となっています。企業はオンプレミスの代替手段と比較して展開サイクルが35%速く、総所有コストが42%低いと報告しており、移行の経済的根拠を裏付けています。セキュリティはかつて導入を妨げていましたが、エンタープライズグレードの暗号化、ゼロトラストフレームワーク、ソブリンクラウドオプションがほとんどの懸念を解消しています。データ居住規則が適用される高度に規制された業種ではハイブリッドモデルが継続していますが、エッジからクラウドへのアーキテクチャは現在、ガバナンスを放棄することなくリアルタイム処理の需要を満たしています。北米は67%のクラウド採用率でリードし、欧州の63%がそれに続いています。帯域幅の改善とハイパースケーラーによる新たな地域ゾーンの開設により、新興市場も追いついています。オンプレミス展開は超低遅延ロボティクスや独自のレガシーハードウェアを含むニッチなユースケースに引き続き対応しますが、デジタルロジスティクス市場規模に占めるシェアは着実に縮小する見込みです。

システム・タイプ別:分析が意思決定インテリジェンスを支える

データ管理・分析は2025年のデジタルロジスティクス市場規模の29.65%のシェアを占め、これは生データを戦術的・戦略的インサイトに変換する役割によるものです。補充、キャリア選択、ドックスケジューリングを最適化する予測モデルを組み込んだ後、ロジスティクスコストが18〜25%削減されたとユーザーは報告しています。クラウドベースのデータファブリックはIoT、ERP、テレマティクスのフィードを取り込み、AIエンジンがほぼリアルタイムで異常を検出できるようにしています。フリート管理は最も成長の速いシステムであり、2026年から2031年にかけて年平均成長率22.65%を記録します。車載センサー、運転支援技術、排出規制の普及により、キャリアはフリート業務のデジタル化を迫られています。倉庫管理システムは22%のシェアを維持し、移動時間を削減しピッキング精度を向上させるロボティクス統合の恩恵を受けています。追跡・監視プラットフォームは、規制当局が条件のエンドツーエンドの可視性を要求する医薬品および食品業界で採用が急増しています。一方、通関、返品、逆物流向けのニッチモジュールは越境Eコマースの拡大に伴い普及が進んでいます。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

エンドユーザー業種別:医薬品がデジタル導入を加速

小売・Eコマースは2025年の収益をリードし、デジタルロジスティクス市場の24.60%のシェアを占めました。同セクターの顧客への約束重視の姿勢が配送パフォーマンスを直接的な販売レバーに変え、ラストマイルルート最適化とマイクロフルフィルメント自動化への投資を促進しています。当日・即時配送の提案は現在、第2層都市部にまで拡大しており、小売業界全体のデジタルベースラインを引き上げています。医薬品・ライフサイエンスは際立った成長セクターであり、バイオロジクスおよび細胞・遺伝子治療が厳格なコールドチェーン義務を課すことから、2031年にかけて年平均成長率23.64%を追跡しています。ブロックチェーン検証付きIoTロガーは改ざん不可能な監査証跡を作成し、パンデミック後の規制当局と保険会社のニーズを満たしています。電気自動車の直接販売に牽引される自動車セクターはホワイトグローブ引き渡しとバッテリー状態保証を要求し、食品・飲料セクターはブロックチェーントレーサビリティを活用して産地を検証しています。製造業および石油・ガス業界はデジタルツインと状態監視を探求してダウンタイムを最小化しており、デジタルロジスティクス産業が幅広い業種の課題に対応していることを確認しています。

地域分析

北米は2025年のデジタルロジスティクス市場収益の37.55%を占めました。深いEコマース普及率、広範な5G展開、豊富なベンチャー資金が、SaaSプロバイダー、ロボティクス企業、フレイトテックスタートアップの活発なエコシステムを育んでいます。ロジスティクスオペレーターの10社中8社が2025年までに少なくとも1つのワークフローにAIを組み込む計画を持ち、規制当局は自律型トラック試験のコリドーを着実に開放しています。

アジア太平洋地域は成長エンジンであり、2031年にかけて年平均成長率23.58%で拡大しています。中国、インド、東南アジアが急増するオンライン消費と野心的な国家ロジスティクスコリドーでこの軌道を支えています。越境販売業者は関税込みモデルとスマートロッカーの恩恵を受けていますが、断片化したデータ標準がコストを押し上げ中小企業の参加を制限しています。都市部の渋滞がマイクロフルフィルメントの整備と二輪配送を促進する一方、離島ではインフラのギャップを埋めるためにドローンが採用されています。欧州は高度なインフラと政策主導のサステナビリティを融合させています。炭素連動型道路通行料と低排出ゾーンが、ルーティングソフトウェアと電動ラストマイルフリートへの需要を高めています。同地域の3PLは予測倉庫分析を先駆けて導入し、労働力不足と賃金上昇に対応しています。中東はソブリンファンドをスマートポートと鉄道リンクに投入し、石油依存からの多角化を図っています。アフリカの潜在力は5Gと通関近代化に依存しており、南米は人材不足によりWMS導入コストが40%増加するという課題に直面しています。

規制環境

デジタルロジスティクス規制は、後押し的なガイダンスから、貨物情報および輸送文書のコンプライアンス主導型デジタル化へと移行している。欧州連合では、eFTIフレームワークが実施規則(EU)2024/1942(電子貨物輸送情報への所管当局アクセスに関する共通手続き)および実施規則(EU)2025/2243(eFTIプラットフォームの機能要件)を通じて進展し、国境を越える貨物流動における相互運用性、認証、監査可能性への期待が高まっている。

2026年には、複数の大規模市場がプラットフォームアーキテクチャ、データガバナンス、文書ワークフローに影響を与える国家レベルのプログラムを導入した。日本は物流DXとサプライチェーン強化に明確に焦点を当てた総合物流施策大綱(2026年度~2030年度)を承認した。ロシアは2026年3月1日発効の国家デジタル輸送・物流プラットフォーム「GosLog」を設立する政府令第139号を発布し、中国は貿易・輸送分野における電子文書の推進と標準化を図る複数省庁による規則を確定し、2026年9月1日に発効させた。米国では、運輸省が2026年に情報提供要請(RFI)を開始し、輸送デジタルインフラのための国家戦略を策定するとしており、貨物データとデジタルインフラの整合に対する連邦政府の継続的な重視を反映している。

バリューチェーン分析

デジタルロジスティクスのバリューチェーンは、データ取得と接続性(IoTデバイス、テレマティクス、モバイルスキャニング、エッジゲートウェイ)、クラウドおよびプラットフォームインフラ、そしてWMS、TMS、フリート管理、分析、追跡・監視などのアプリケーション層に及び、ソリューションおよびマネージドサービスを通じて提供される。インテグレーター、コンサルティング・ITサービス企業、および物流事業者(キャリア、3PL、フォワーダー、ターミナル運営者)は、これらの機能を実装、ワークフロー再設計、サイバーセキュリティ、継続的な最適化に転換し、一方で小売・電子商取引、製造、自動車、製薬業界の荷主がリアルタイムの可視性、コンプライアンス、例外処理への要件を推進している。

最近のエコシステムの動きは、港湾および貿易ネットワークがチェーン内で高付加価値なノードとしてより大きな役割を担うようになっていることを示している。Kale LogisticsとTech Mahindraの提携(港湾・空港のデジタル化)、AltanaとMaerskの提携(輸入業者と税関当局を結ぶデジタル貿易ネットワーク)、APSEZとKalerisの提携(15のコンテナターミナルにおけるAI強化型ターミナル運営システム)などは、価値が孤立したポイントシステムではなく、共有データ層と相互運用可能なプラットフォームを通じて生み出されるようになっていることを示している。ボトルネックは、関係者間のデータの断片化、レガシーERP環境の統合上の限界、そして電子文書化とトレーサビリティが運用上の必須事項となる中でのセキュリティおよびガバナンス要件に集中したままである。

競合環境

デジタルロジスティクス市場は中程度に断片化しており、ERPの大手企業、フレイトテックの専門企業、既存のフォワーダーがウォレットシェアを争っています。クラウド移行とAPIファーストの戦略が参入障壁を下げ、ニッチプロバイダーがコンテナ可視性やコールドチェーンコンプライアンスなどの特定の課題を攻略できるようにしています。既存企業は専門企業の買収やベンチャースタジオの立ち上げで対抗しており、DHLによるIDS Fulfillmentの買収はEコマースの深化を強化する動きの典型例です。

プラットフォームのプレイブックが最近の戦略を支配しています。ベンダーはオープンSDKでサードパーティ開発者を取り込み、顧客を囲い込むネットワーク効果の創出を目指しています。医薬品、EV配送、持続可能な都市貨物など、ドメイン専門知識が汎用機能を凌駕する高付加価値業種にはまだホワイトスペースが存在します。資金の流れがこのトレンドを裏付けており、最近のロジスティクステック資本の61.2%が確実なROIをもたらすAI中心の提案をターゲットにしています。

革新が盛んであるにもかかわらず、機能の活用は潜在力に遅れをとっています。Here Technologiesの調査によると、ロジスティクス専門家の半数が記述的分析のみに依存しており、AIを意思決定に活用しているのは4分の1に過ぎません。このギャップは変革管理とスキルアップの重要性を強調しており、コンサルティング主導のサービスモデルが受け入れられやすい領域です。

デジタルロジスティクス産業のリーダー企業

IBM Corporation

Advantech Corporation

Oracle Corporation

Cisco Systems Inc.

FedEx Corp.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

港湾、ターミナル、貿易回廊は、マルチモーダルデータ、規制文書、運用管理が集中するため、デジタルロジスティクスプラットフォームの重要な導入対象となっている。欧州では、COM(2026) 112がCEFデジタルを2028年~2034年の予算枠組みの中で港湾における5G支援手段として位置付け、接続性の向上とデジタル貨物ワークフローを結び付けている。これにより、エッジからクラウドまでの可視性と、国境を越える移動に必要なガバナンス、アイデンティティ、相互運用可能なデータ交換能力を組み合わせるベンダーにとって、より明確な余地が生まれている。

運用のデジタル化は、AI、ターミナル運営システム、デジタルツイン機能を新たな拡張・容量増強プログラムに組み込む大規模な名称付きプロジェクトによっても資金提供されている。例として、APSEZがKalerisとの1億米ドルの投資段階を発表し、15のコンテナターミナルにAI強化型ターミナル運営システムを展開すること、TTI AlgecirasがCyberLogitecと契約し、B1ターミナル拡張のためOPUSターミナルおよびデジタルツインソリューションを導入すること、そしてRSGT Bangladeshが1億7,000万米ドルの投資(デジタル自動化を含む)を経てPatengaコンテナターミナルで全面稼働を開始したことが挙げられる。インドの2024年度~2025年度物流港湾実績指標および追加の海事デジタル施策は、パフォーマンス監視、インシデントおよび苦情処理、関係者間の船舶・貨物データフローを標準化できるプラットフォームへの需要をさらに支えている。

最近の業界動向

- 2026年6月:Oracleは、在庫可視性と製造効率を向上させるため、Oracle Fusion Cloud Supply Chain and Manufacturingにおいて4つの新しいFusion Agentic Applicationsを発表した。この追加により、エージェント型AIが日常の実行ワークフローに拡張され、デジタルロジスティクスはエンタープライズスイート内での予防的な例外処理と意思決定の自動化へと移行している。

- 2026年5月:FedExはServiceNowとの戦略的協業を拡大し、FedEx Dataworksの物流インテリジェンスをServiceNowのSource-to-PayおよびSupply Chain Managementワークフローに組み込んだ。この統合は、コンテキストの切り替えを減らし、キャリアおよびネットワークの洞察をエンタープライズプロセスの担当者に近づけることで、調達から物流までの連携を効率化することを目的としている。

- 2026年4月:FedExは、ベトナムにおけるエンドツーエンドの物流連携を強化するため、Viettel Post Joint Stock Corporationとの戦略的協業を発表し、2026年4月26日に発効した。この提携は、より統合された国境を越える輸送および国内輸送のワークフローを支援し、可視性とプラットフォーム主導のサービス差別化における重要な舞台としてアジア太平洋地域を強化している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、輸送、倉庫管理、在庫管理、フリート活動などの物流フローをデジタルで計画、実行、監視するために使用されるソフトウェアおよび関連サービスを対象とし、これらのデジタルロジスティクス機能への支出として価値が捉えられる。

対象範囲の除外:手動のみの物流業務、およびデジタルロジスティクスソリューションの一部として購入されない一般的なITハードウェア支出は除外する。

セグメンテーション概要

- コンポーネント別

- ソリューション

- サービス

- 展開モード別

- クラウドベース

- オンプレミス

- システム・タイプ別

- 在庫管理

- 倉庫管理システム(WMS)

- フリート管理

- データ管理・分析

- 追跡・監視

- その他のタイプ

- エンドユーザー業種別

- 小売・Eコマース

- 製造

- 自動車

- 医薬品・ライフサイエンス

- 食品・飲料

- 石油・ガス・エネルギー

- 消費財

- その他のエンドユーザー業種

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ケニア

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、デジタルロジスティクスの需要マップの構築から始まり、それを貨物活動やサプライチェーン投資に関する公開情報と結び付けた。世界銀行の物流指標、国連の貿易・貨物統計、OECDの輸送データ、在庫および電子商取引活動に関連する米国センサス局の測定値など、有料契約を必要としないソースを参照した。技術導入の兆候については、査読済みの物流・サプライチェーン専門誌や特許データベースなどのソースも使用し、イノベーションと展開がどこで拡大しているかを示す手がかりとした。

モデルを実用的なものにするため、企業の年次報告書、投資家向け説明資料、決算説明会の記録、信頼できる報道も確認し、ソリューションの構成、価格の方向性、購買者の優先事項を把握した。一部のケースでは、企業財務やニュースをまとめた有料サブスクリプションを使用して、収益分割や最近の製品発表に関するギャップを埋め、出荷レベルの貿易データベースをマクロの量的変動のクロスチェックとして使用した。ここに記載されたデスクソースは例示的なものであり、データ収集、検証、明確化のために他の多くの公開資料も確認した。

一次インタビューおよび調査

一次データは、輸送、倉庫管理、在庫業務に関わる荷主、物流サービス提供者、デジタルソリューションチームを対象とした専門家インタビューおよび構造化調査を通じて収集された。これはグローバル市場であるため、フィードバックはAPAC、EMEA、アメリカ地域間で意図的にバランスを取り、導入ペース、典型的な購買バンドル、そしてデジタルロジスティクスの成果に本当に結び付く支出の割合を確認した。デスクソースが不明確な場合は、再接触を用いて価格帯、導入形態の変化、ソリューションに付随するサービスの割合に関する前提を確定した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:27% | CXO:19% | APAC:45% |

| 中堅層:52% | 機能/事業部門責任者:26% | EMEA:37% |

| 小規模プレーヤー:21% | マネージャー:55% | アメリカ:18% |

市場規模算定と予測

規模算定は、トップダウンとボトムアップの両アプローチを用いて構築され、トップダウンの視点では、物流活動の指標と地域別のITから業務へのデジタル化強度を用いて支出プールを再構築する。その上で、ソリューションおよびサービス提供者の抽出された収益を積み上げるなど、選択的なボトムアップチェックによって総額を検証し、コアシステムの導入済みおよび増分導入数にASP範囲を乗じて算出した想定支出を検証した。

モデルを形成した主要な入力要素には、世界的な貨物・貿易の勢い、倉庫自動化とWMS導入の傾向、クラウドとオンプレミスの導入比率、平均契約期間と更新パターン、そしてサービス(実装、統合、マネージドサービス)のソリューション取引への付帯率が含まれる。サプライヤーの開示が限られている領域については、同業グループの比率とチャネルからのフィードバックを用いてギャップを処理し、前提がユーザーの報告と一致しない場合には保守的な調整を行った。予測は、電子商取引の量、在庫回転率、輸送能力の逼迫といった短期指標に支えられたシナリオ分析を用いて策定し、その後、回答者が予想する価格の推移と展開のタイミングでストレステストを行った。

データ検証と更新サイクル

確定前に、出力は物流活動、業務におけるクラウド支出の方向性、倉庫およびフリートにおけるデジタルシステムの想定浸透度といった独立した指標と照らし合わせて三角検証される。地域およびソリューションレベルで分散チェックを実施し、異常値が見つかった場合は、単位の前提、通貨のタイミング、ソリューションとサービス間の二重計上について、より深い見直しが行われる。矛盾が生じた場合には、フォローアップの電話を行い、最終的な見解が市場の実際の購買・提供のされ方を反映するようにする。

レポートは毎年更新され、大きな規制変更、急激な貨物サイクルの変化、企業支出の段階的変化など、重大な事象が発生した場合には中間更新が行われる。提供直前には、最新の公開データと市場の兆候が最終数値に反映されるよう、アナリストによる最終確認が行われる。

Mordor Intelligenceのデジタルロジスティクス市場規模と他の公開推定値との比較

デジタルロジスティクスについて異なる公開市場規模が見られるのは通常のことであり、企業が常に同じ収益ストリームを数えているわけではなく、また基準年の前提も異なるためである。差異は、デジタルロジスティクスとして何が含まれるか、サービスの扱い方、そして推定が現在の導入実態を反映しているか、より積極的な導入曲線を反映しているかによって生じる。

当社の確認では、最大のギャップの要因は対象範囲であり、特に広範なサプライチェーンソフトウェアスイートや物流以外のエンタープライズITなどの隣接領域が総額に含まれているかどうかである。もう一つの要因は価格算定の考え方であり、一部の推定では、契約条件やクラウドサブスクリプションへの急速な移行と照らし合わせて検証せずに、ASPの直線的な上昇を適用している。表はこれらの問題を反映しており、ソリューションおよび明示的に関連するサービスのみを数え、クラウドとオンプレミスの分割をインタビューで検証した数値は、一方の推定値より高く、他方の推定値より低くなっている。これはMordor Intelligenceが適用したモデリング上の選択である。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 45.50 B (2025) | |

| 業界出版社A | USD 37.64 B (2025) | この推定値は、より狭い範囲を適用しているようであり、導入に付随するサービス収益を過小評価し、輸送専用の用途を超えるエンタープライズグレードの物流システムの一部を除外している可能性がある。 |

| 業界出版社B | USD 48.20 B (2025) | この推定値は、隣接するサプライチェーンソフトウェア機能を取り込む可能性がある、より広い範囲を使用しているようであり、基準年の支出を増加させる、近い将来の導入のより速い増加を想定している可能性がある。 |

3つの数値の差異は、主にデジタルロジスティクス支出として何が計上されるか、そして基準年においてサービスとサブスクリプション価格がどのように扱われるかから生じている。対象範囲を物流実行システムおよびそれに直接関連するサービスに限定し、導入動向および契約に関する指標と照らし合わせることで、最終数値は明確な変数と再現可能な手順に基づいて追跡可能なものとなっている。

レポートで回答される主要な質問

デジタルロジスティクス市場の現在の規模はどのくらいですか?

デジタルロジスティクス市場は2026年に557億米ドルであり、2031年までに1,507億9,000万米ドルに達する見込みです。

デジタルロジスティクス市場をリードしている地域はどこですか?

北米が2025年の収益シェア37.55%でリードしており、高度なインフラと高いクラウド採用率の恩恵を受けています。

デジタルロジスティクスで最も成長が速い展開モデルはどれですか?

クラウドベースのプラットフォームは年平均成長率22.93%で成長しており、オンプレミスシステムよりも低い所有コストと迅速な展開を実現しています。

デジタルロジスティクス市場で最大のシェアを持つ地域はどこですか?

2025年において、北米がデジタルロジスティクス市場で最大の市場シェアを占めています。

市場CAGRに最も大きな影響を与える技術的ドライバーは何ですか?

アジア全域における当日Eコマース履行は+6.1%の影響をもたらし、マイクロフルフィルメントとルート最適化への投資を促進しています。

競合環境はどの程度断片化していますか?

市場は中程度に断片化しており、上位10社の収益シェアは40%未満であり、ニッチセグメントに新規参入者が継続的に登場しています。

最終更新日: