エレベーター制御市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 9.59 十億米ドル |

| 市場規模 (2031) | 12.19 十億米ドル |

| 成長率 (2026 - 2031) | 4.93% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエレベーター制御市場分析

エレベーター制御市場規模は、2025年の91億4,000万USDから2026年には95億9,000万USDへと成長し、2026年から2031年にかけての年平均成長率4.93%で、2031年には121億9,000万USDに達すると予測されています。エレベーター制御市場は、予知保全・行先階ディスパッチ・エネルギー最適化アルゴリズムを組み込んだIoT対応コントローラーへの急速な移行により、リレーベースロジックからの脱却が進み、恩恵を受けています。特にアジア太平洋地域の大都市における高層建築の加速が新規設置を促進する一方、安全基準・バリアフリー基準の強化により、北米および欧州のビルオーナーは老朽化した設備の近代化を迫られています。2024年を悩ませた半導体不足は緩和し、メーカーはバックログを解消して在庫を補充できるようになりましたが、サプライチェーンのリスクが依然として残り、リードタイムはパンデミック前の水準を上回ったままです。サイバーセキュリティへの関心の高まりにより、オペレーターは暗号化通信プロトコルおよびセキュアなファームウェア更新への投資を促され、この傾向が主要OEMにとってソフトウェアメンテナンスを継続的な収益源へと転換させています。競争上の差別化要因は、したがってハードウェアの域を超え、データ分析・遠隔診断・サービスバンドルへと移行しており、エレベーター制御市場の成長軌道を再形成しています。

主要レポートのポイント

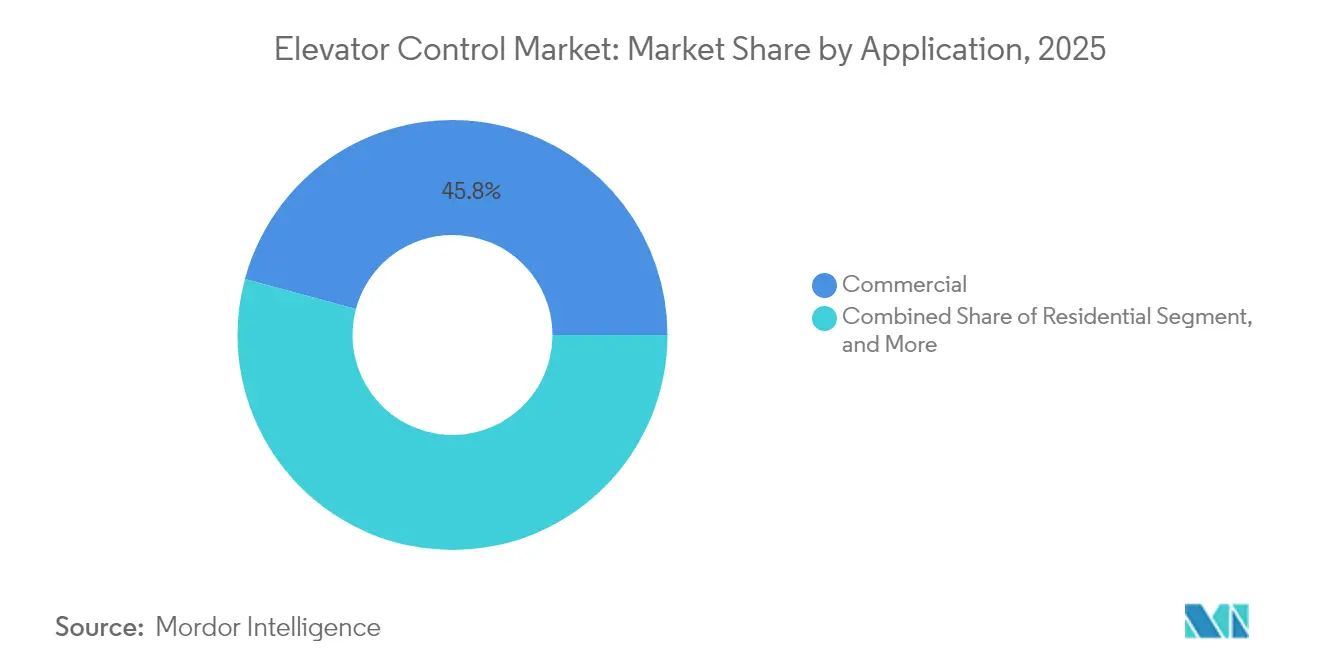

- 用途別では、商業用ビルが2025年のエレベーター制御市場シェアの45.80%を占めてトップとなり、一方、産業・物流用途は2031年にかけて年平均成長率6.05%で拡大すると予測されています。

- コンポーネント別では、コントローラーが2025年のエレベーター制御市場規模の38.20%を占め、ソフトウェアおよびコネクティビティプラットフォームは年平均成長率6.25%で最速の成長を記録すると予測されています。

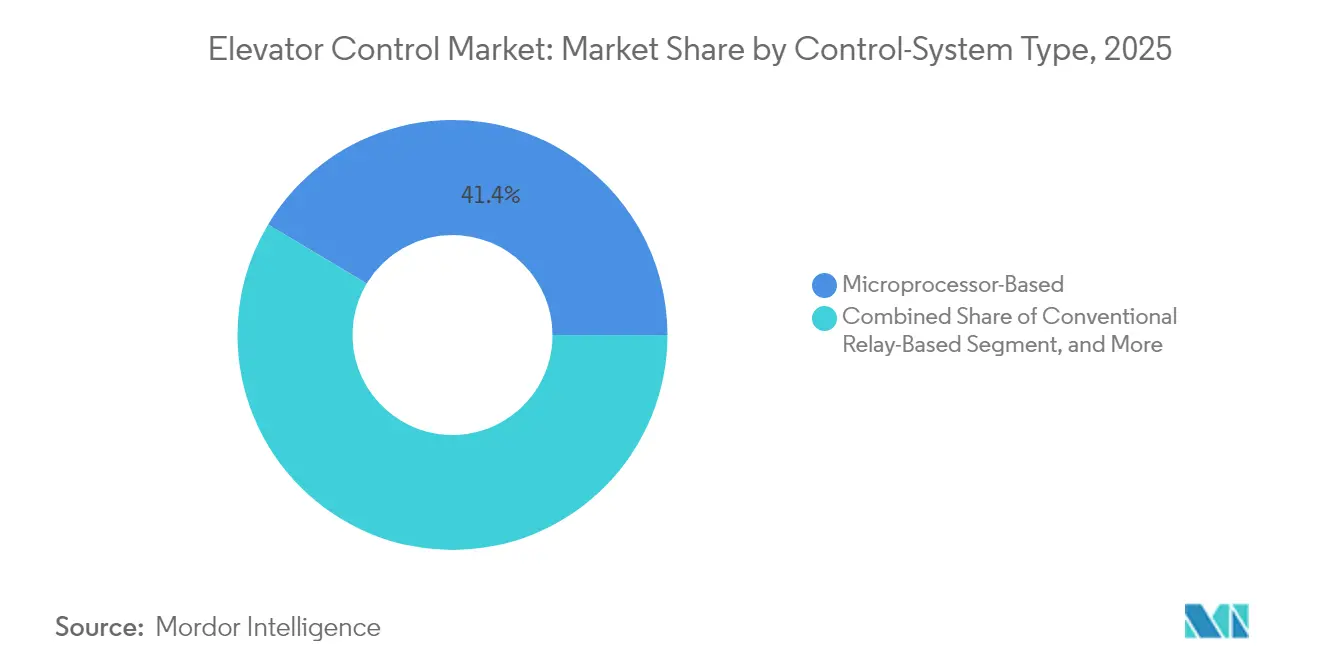

- 制御システムタイプ別では、マイクロプロセッサーベースのソリューションが2025年のエレベーター制御市場において41.40%のシェアを保持し、IoT対応スマート制御は年平均成長率7.55%で成長軌道に乗っています。

- エレベーター技術別では、トラクション式システムが2025年に54.70%のシェアを確保し、機械室レスのトラクション式は2031年までに年平均成長率7.25%を記録すると予測されています。

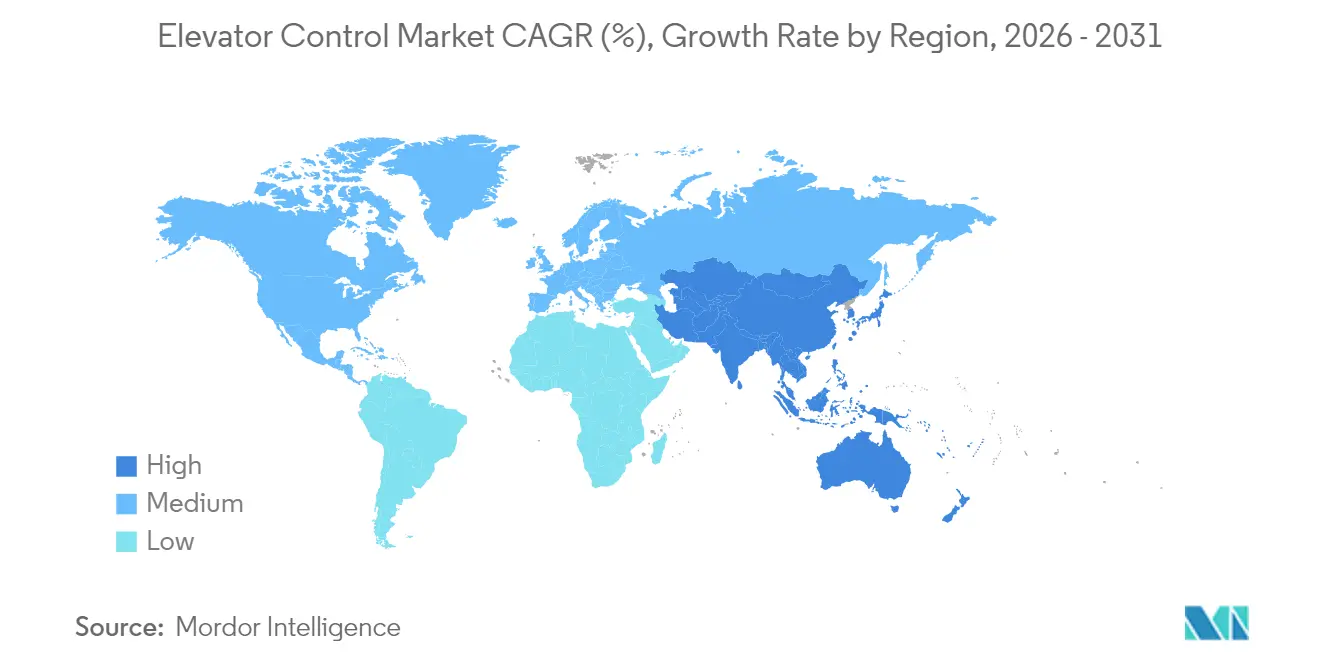

- 地域別では、アジア太平洋地域が2025年の売上高の43.30%を占め、年平均成長率7.95%で最速の地域的成長を遂げる見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルエレベーター制御市場のトレンドと考察

促進要因インパクト分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エレベーター制御における先進技術の急速な導入 | +1.20% | 北米および欧州に集中するグローバル規模 | 中期(2〜4年) |

| 高層ビルおよびメトロへのインフラ投資 | +0.90% | アジア太平洋地域が中心、中東およびラテンアメリカへの波及 | 長期(4年以上) |

| 老朽化したエレベーター設備の近代化加速 | +0.80% | 北米および欧州が主体、発展したアジア太平洋地域でも台頭 | 中期(2〜4年) |

| AIベースの予知保全プラットフォームの台頭 | +0.70% | グローバル規模、北米および北欧での早期導入 | 中期(2〜4年) |

| タッチフリー型ヒューマン・マシン・インターフェースの採用 | +0.40% | グローバル規模、高トラフィックの商業環境で加速 | 短期(2年以内) |

| エネルギー効率の高い行先階ディスパッチシステムへの義務化 | +0.60% | 欧州および北米が主体、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

先進技術の急速な導入

エレベーターグループには人工知能が組み込まれ、乗客の流れ・過去の交通量・リアルタイムの占有データを分析することで、従来の制御システムと比較して待ち時間を短縮し、エネルギー使用量を最大30%削減しています。[1]KONE、「行先階制御システムが待ち時間とエネルギー使用量を削減する」、KONE.COM クラウド接続センサーがリアルタイムのパフォーマンス指標を分析ダッシュボードに供給し、故障箇所の発生より数週間前に予知アラートを発信します。コントローラーキャビネット内に搭載されたエッジプロセッサーは、ネットワーク接続が切れた場合でも応答性を維持し、サービス中断中のディスパッチ品質を確保します。この機能セットは、テナント体験とエネルギーベンチマーク評価を重視するプレミアムオフィスタワーに訴求します。同時に、レトロフィットキットが中級物件にも同様の機能を提供し、エレベーター制御市場を新築物件の機会を超えて拡大しています。

高層ビルおよびメトロへのインフラ投資

中国、インド、インドネシア、サウジアラビアのメガプロジェクトは、メトロハブや複合用途超高層ビルと統合された行先階ディスパッチエレベーターを含む垂直輸送インフラに過去最大の予算を配分しています。[2]MENAFN、「エレベーターおよびエスカレーターのグローバル市場予測レポート2024〜2032年」、MENAFN.COM スマートシティへの義務付けにより、エレベーター制御はより広範なビル管理システムおよびスマートグリッドエコシステムの中に組み込まれ、オープンプロトコルおよびバッテリーバックアップ式救出ドライブをサポートするコントローラーへの需要が生まれています。2030年まで見通せる資金の可視性により、OEMはアジア太平洋地域および湾岸地域全体で地元製造拠点とサービスセンターを拡大する自信を持ち、高成長回廊における先行者優位を強化しています。

老朽化したエレベーター設備の近代化加速

米国および欧州では、400万台以上のエレベーターが20年以上の使用年数を超え、現行のEN 81-20/50またはASME A17.1安全条項を満たさない旧式のリレーロジックに依存しています。[3]WW Lift、「エレベーター向け新しい欧州規格EN 81-20」、WWLIFT.DE 近代化パッケージは通常、コントローラー・ドライブ・ホール設備を交換し、設備寿命を最大20年延長するとともに、エネルギーコストを40〜60%削減します。保険会社は補償更新前にこのようなアップグレードを要求するケースが増えており、オーナーの回収期間を短縮しています。メーカーは工場で事前配線されたハーネスを備えたモジュール式キットを提供し、現場作業を削減することで、エレベーター制御市場のレトロフィットサイクルを加速させています。

AIベースの予知保全プラットフォームの台頭

モーター・ドア・ガイドレールに取り付けられたセンサーアレイが振動スペクトル・トルク曲線・ドア開閉サイクル数を取得します。数百万時間の運転データで訓練された機械学習モデルは、85%以上の精度で故障モードを予測し、予期しない稼働停止を最大80%削減します。[4]VisionNav Robotics、「現代の倉庫業における自動リフトトラックの役割」、VISIONNAV.COM サービス会社はこれらの知見を稼働率保証契約として収益化し、事後対応型の修理から成果ベースのメンテナンスへの移行を支えています。拡張現実ヘッドセットとの統合により、若手技術者がほぼリアルタイムで障害を診断できるようになり、人材不足を部分的に緩和し、初回訪問修理率を改善しています。

抑制要因インパクト分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期設備投資 | -0.80% | グローバル規模、価格感応度の高い新興市場で特に顕著 | 短期(2年以内) |

| 認定設置技術者の不足 | -0.60% | 北米および欧州が主体、アジア太平洋地域でも台頭 | 中期(2〜4年) |

| 接続型制御におけるサイバーセキュリティおよびデータプライバシーの懸念 | -0.40% | グローバル規模、規制対象産業および政府施設では一層顕著 | 中期(2〜4年) |

| 半導体およびパワーエレクトロニクスのサプライチェーンの変動性 | -0.50% | グローバル規模、コンポーネント供給状況に地域差あり | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い初期設備投資

コントローラーの完全レトロフィットは1台当たり15,000〜50,000USDかかり、付随する電気・IT工事でさらに20〜30%が上乗せされる場合があります。価格感応度の高い新興市場では、エネルギー節約効果にもかかわらず、融資期間が短く金利が高いため、オーナーはアップグレードを先送りします。一時的なサービス停止もテナントを遠ざけ、家主は割増賃金の時間外作業を行わざるを得なくなり、投資回収期間が長期化します。

認定設置技術者の不足

米国および欧州の主要都市では、組合認定エレベーター整備士の欠員率が15%を超えています。求められるスキルは機械的知識からソフトウェア試運転およびサイバーセキュリティへと移行していますが、教育・育成パイプラインはそれに追いついていません。認定規則の多様性により国境を越えた人材移動が制限され、プロジェクトスケジュールが延び、人件費が膨らんでいます。OEMは独自のアカデミーおよび遠隔サポートセンターを運営してギャップを埋めようとしていますが、現場作業能力はエレベーター制御市場の制約要因のまま残っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:商業用のリーダーシップと物流部門の勢い

商業用ビルは2025年のエレベーター制御市場規模に41億9,000万USDを貢献し、プロパティマネージャーがテナント体験向上のために高度な行先階ディスパッチおよびリモートモニタリングスイートを求めたことから、45.80%のシェアを維持しました。LEEDおよびBREEAMなどのエネルギーベンチマークプログラムが、回生ドライブおよびAIベースの交通最適化モジュールの採用を加速させました。一方、産業・物流施設については年平均成長率6.05%という予測が、倉庫実行ソフトウェアとシームレスに統合される垂直リフトモジュールに対するeコマース事業者の需要の強さを裏付けています。

住宅用セグメントは、エレベーター呼び出しをモバイルクレデンシャルおよびビルセキュリティと連携させるスマートホームエコシステムを背景に成長を加えています。空港やメトロ駅などのインフラ・公共施設は、大量の乗客に対応するために破損防止型ホール設備と冗長安全リレーを求めています。用途全体を通じて、エネルギーコスト削減を追求し、EN 81-70などのバリアフリーアクセス義務に対応しようとするオーナーがいることから、レトロフィット需要が高まっています。商業用家主は特に、細かい乗降データを収集し、入居状況分析と空間利用戦略に情報を提供するコントローラーを高く評価しており、この効果がエレベーター制御市場のサービス収益ループを強化しています。

注記: 全セグメントのシェアはレポート購入後に閲覧可能

コンポーネント別:コントローラーが支配、ソフトウェアが急成長

コントローラーは、安全ロジック・グループディスパッチ・ネットワーク接続を管理する指令中枢として機能し、2025年の売上高の38.20%を占めました。コントローラーのアップグレードは近代化パッケージの要であり続け、このコンポーネントに関連するエレベーター制御市場シェアが地域を問わず幅広く維持されることを確実にしています。それでも、OEMがサブスクリプションベースのダッシュボード・サイバーセキュリティアップデート・予知保全エンジンを推進するにつれ、ソフトウェアおよびコネクティビティプラットフォームは2031年にかけて年平均成長率6.25%で成長する勢いにあります。

ドライブおよびインバーターは安定した数量を維持しています。これはすべての近代化において高効率の可変電圧ドライブが導入され、電力消費を抑制し回生ブレーキを可能にするためです。ホール設備およびCOP/LOPパネルは、パンデミック後の衛生への意識が加速させた変化として、タッチレスおよびモバイル対応インターフェースへと変貌しています。状態監視が標準となるにつれ、センサーおよびI/Oモジュールが増加しています。全体として、価値はハードウェアマージンから継続的なソフトウェア手数料へと移行しており、この変化がエレベーター制御市場全体の収益モデルを再形成しています。

制御システムタイプ別:スマート制御が勢力拡大

マイクロプロセッサーベースのユニットは2025年の出荷量の41.40%を占め、コストと性能のバランスが証明されました。しかし、ビル管理統合要件とリアルタイムのエレベーター状態更新に対するテナント需要に後押しされ、IoTスマート制御は年率7.55%で成長しています。スマート制御に割り当てられるエレベーター制御市場規模は、従来型マイクロプロセッサーの置き換えを部分的な犠牲として、2031年までに2倍以上になると見込まれています。

リレーロジックは旧式の貨物用エレベーターや低層ビル向け設備に残っていますが、将来のシェアは限定的です。行先階ディスパッチシステムは、移動時間の短縮が高い設備投資を正当化するプレミアムオフィスへの普及を続けています。グループおよびAI交通最適化制御は最上位に位置し、クラウド分析を駆使して例外的なイベント時にも運行シーケンスを適応させます。コネクティビティと分析はこうして決定的な購買基準となり、堅牢なデジタルエコシステムを持つベンダーに競争優位をもたらしています。

注記: 全セグメントのシェアはレポート購入後に閲覧可能

エレベーター技術別:トラクション式が支配、MRLが加速

トラクション式エレベーターは2025年の売上高の54.70%を占め、高いエネルギー効率と中・高層ビルへの適応性を活かしています。しかし、機械室レス(MRL)のトラクション式設計は、建築家が機械室スペースを賃貸可能エリアとして取り戻そうとするため、年平均成長率7.25%で増加しています。MRL導入向けコントローラーは高い周囲温度とより狭いスペースに耐える必要があり、コンパクトなパワーエレクトロニクスにおけるイノベーションを促しています。

油圧式システムは低層設置において費用対効果が高いものの、液体漏洩とエネルギー消費に関連する環境上の逆風に直面しています。空気圧式およびリニアモーター技術は、パノラマリフトや高速展望台エレベーターなどのニッチなセグメントにとどまっています。それでも、すべての技術が回生ドライブおよび力率改善モジュールへと移行しており、この傾向がエレベーター制御市場全体の需要を支えています。

地域分析

アジア太平洋地域は2025年の売上高の43.30%を占め、高密度の新築パイプラインとスマートシティ推進への政策支援を反映しています。中国の都市再開発計画とインドの100スマートシティプログラムがコントローラーへの持続的な需要を確保する一方、東南アジア諸国は制約されたスペースに対応するために機械室レス設計を採用しています。地元OEMの組立工場がリードタイムを短縮し、地域の安全コードに合わせた機能を提供することで、エレベーター制御市場を深刻な為替変動から守っています。

北米は近代化が進んだ大規模な設置済みベースを有しています。カリフォルニア州の耐震安全改正やニューヨーク市のドアロック監視義務化などの法改正が、1990年代半ばのコントローラーの交換をオーナーに促しています。予知保全サブスクリプションは稼働率指標を優先する不動産投資信託に響き、プレミアム価格を支えています。さらに、カナダのグリーンビルディング政策が回生ドライブおよびエネルギー報告ダッシュボードの採用を加速させています。

欧州は、EN 81-20/50適合が安全性とバリアフリーを調達基準の最上位に引き上げることで安定を維持しています。高い普及率により成長はレトロフィットに依存していますが、強力な持続可能性への取り組みが行先階ディスパッチおよびエネルギー回収ハードウェアの採用を促しています。一方、中東・アフリカでは、湾岸のメガプロジェクトを中心にグリーンフィールドの活動が活発化しており、防塵保護機能を備えた耐候性コントローラーへの需要が生まれています。ラテンアメリカの緩やかな景気回復が新規設置を押し上げていますが、通貨変動が設備投資を抑制し、エレベーター制御市場の転換を阻む場面もあります。

競合状況

エレベーター制御市場は適度に集約されており、上位4社がグローバルなサービス契約から主要な収益を合計で保持しています。全国規模の技術者フリート・専用スペアパーツ・バンドルサービスサブスクリプションが、プロパティオーナーにとって高い切り替えコストを生み出しています。製品ロードマップはクラウドダッシュボード・暗号化ファームウェアパイプライン・AI駆動の交通最適化を重視し、モーターやリレーではなくソフトウェアによってブランドを差別化しています。

Thames Valley ControlsやLester Controlsなどの中堅専門メーカーは、OEMロックインを避けたいと考える独立系メンテナンス会社にアピールするオープンプロトコルのレトロフィットに注力しています。SSI SCHAEFERを中心とした垂直リフトモジュールのサプライヤーは、物流用途に高度な制御アルゴリズムを拡張し、高成長の隣接市場を切り開いています。NidecやSICK AGなどのコンポーネントベンダーはドライブと安全センサーに集中し、OEMと提携してボードレベルで状態監視機能を統合しています。

大手企業が地理的リーチとデジタル能力を求めるため、M&Aが加速しています。KONEの2024年のCapitol Elevator買収により、米国南東部での近代化ネットワークが拡大しました。Otisは地域サービス会社を継続的に買収してアフターマーケット収益を強化する一方、Kings IIIは2025年4月のLiftNet買収によってテレメトリーおよび緊急通信能力を強化しました。特許出願はサイバーセキュリティ・AIディスパッチ・回生電力回収に集中しており、将来のエレベーター制御市場での競争が激化する分野を示しています。

エレベーター制御産業のリーダー企業

Mitsubishi Electric Corporation

Hyundai Elevator Co., Ltd.

Toshiba Elevator and Building Systems Corporation

Thames Valley Controls Ltd.

Honeywell International Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Kings III Emergency Communicationsがクラウドベースのエレベーター監視スイートを強化するためにLiftNetを買収。この取引により継続的なSaaS収益が強化され、ビルオーナーには統合された緊急通話および分析ダッシュボードが提供されます。

- 2024年9月:Elevator Solutionsが複数のサウジアラビアのサービス会社を買収し、湾岸メガプロジェクトの設置に不可欠な地元技術者の能力を確保するとともに、GCC安全コードへの規制面での知見を確保しました。

- 2024年8月:KONEがCapitol Elevatorの買収を完了し、米国南東部での地域的な密度を高め、老朽化した中層ビルポートフォリオへのコントローラーアップグレード販売を加速しました。

- 2024年6月:Cibes Lift GroupがMorning Star Elevatorを買収し、コンパクトなコントローラーとモバイルアプリ統合を求める住宅向けレトロフィットをターゲットとして、北米のアクセスリフトラインアップを拡大しました。

グローバルエレベーター制御市場レポートの調査範囲

エレベーター市場に関する本調査の範囲には、エレベーター制御ユニットの新規需要・消費およびレトロフィット需要・消費が含まれます。すなわち、住宅用および商業用セグメントの双方において、最終設置に組み込まれるさまざまな種類のハードウェアコンポーネントおよび制御システムに対する需要を特定しています。

エレベーター制御ユニットとは、主としてセンサー・スイッチ・コントローラーで構成されるシステムであり、エレベーターを手動および自動の両方で制御します。制御ユニットの必要性は、エレベーターの移動の調整・ドアの開閉速度・遅延・レベリングなどのタスクの実行と整合しています。

さらに、競合分析を考慮して、エレベーターメーカー(Mitsubishi、Toshibaなど)・独立系エレベーター制御メーカー(MEC、Thames Valley Controls)・コンポーネントメーカー(Honeywell、SICK)などのステークホルダーが分析対象に含まれています。

| 住宅用 |

| 商業用 |

| 産業・物流用 |

| インフラおよび公共施設用 |

| コントローラー |

| ドライブおよびインバーター |

| 制御盤およびCOP/LOP |

| センサーおよびI/Oモジュール |

| ソフトウェアおよびコネクティビティプラットフォーム |

| 従来型リレーベース |

| マイクロプロセッサーベース |

| 行先階制御システム |

| IoT対応スマート制御 |

| グループ/AI交通最適化制御 |

| トラクション式 |

| 機械室レスのトラクション式 |

| 油圧式 |

| その他(空気圧式、リニアモーター式) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 用途別 | 住宅用 | ||

| 商業用 | |||

| 産業・物流用 | |||

| インフラおよび公共施設用 | |||

| コンポーネント別 | コントローラー | ||

| ドライブおよびインバーター | |||

| 制御盤およびCOP/LOP | |||

| センサーおよびI/Oモジュール | |||

| ソフトウェアおよびコネクティビティプラットフォーム | |||

| 制御システムタイプ別 | 従来型リレーベース | ||

| マイクロプロセッサーベース | |||

| 行先階制御システム | |||

| IoT対応スマート制御 | |||

| グループ/AI交通最適化制御 | |||

| エレベーター技術別 | トラクション式 | ||

| 機械室レスのトラクション式 | |||

| 油圧式 | |||

| その他(空気圧式、リニアモーター式) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主な質問

2026年におけるエレベーター制御市場の規模は?

エレベーター制御市場規模は2026年に95億9,000万USDに達し、2031年までに121億9,000万USDに達すると予測されています。

エレベーター制御への需要をリードする地域はどこか?

アジア太平洋地域は急速な都市化とスマートシティへの投資により、グローバル売上高の43.30%を占めています。

2031年にかけて最も成長するセグメントはどれか?

産業・物流用途が倉庫での垂直リフトモジュール採用により、年平均成長率6.05%で最も急速な伸びを示しています。

スマート制御がシェアを拡大している理由は?

IoT対応コントローラーは予知保全・エネルギー節約・テナント体験の向上をもたらし、高い設備投資を上回る価値を提供しています。

採用の主な抑制要因は何か?

1台当たり15,000〜50,000USDに及ぶ高い初期設備投資が、長期的な節約効果にもかかわらずオーナーを躊躇させています。

競合状況を主導している企業はどこか?

Otis、KONE、Schindler、およびTK Elevatorがリードしており、広範なメンテナンスネットワークを通じてグローバルサービス収益の過半数を管理しています。

最終更新日: