米国ヘンプタンパク質市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

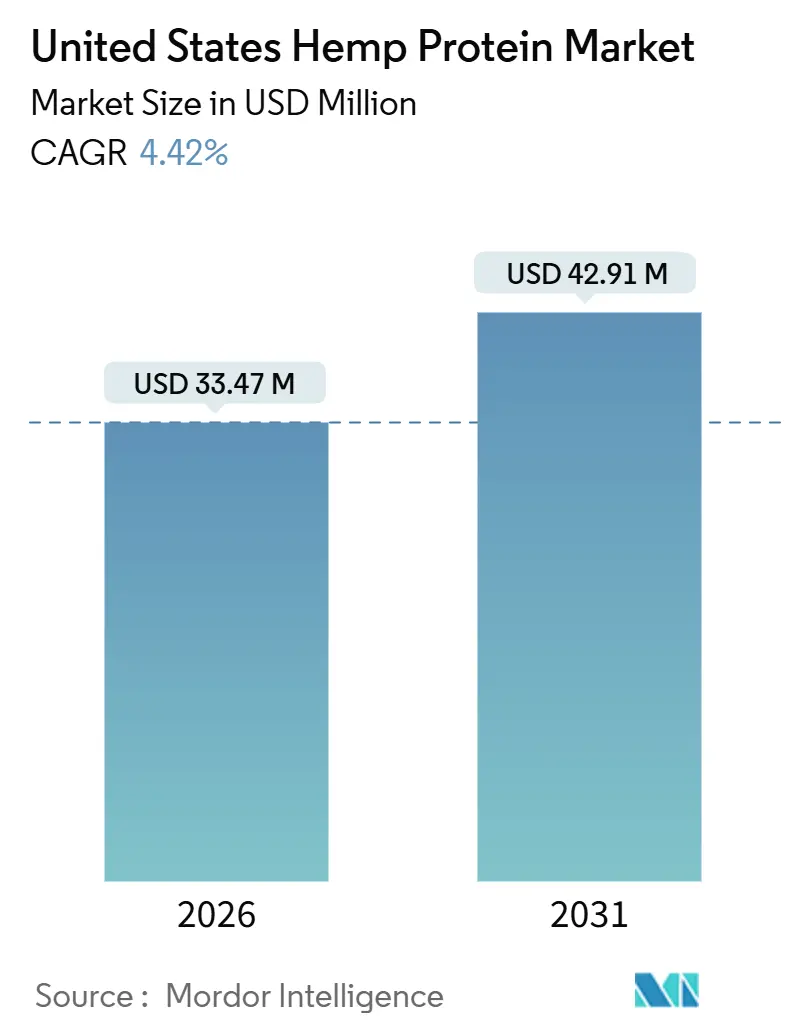

| 市場規模 (2026) | 33.47 百万米ドル |

| 市場規模 (2031) | 42.91 百万米ドル |

| 成長率 (2026 - 2031) | 4.42% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国ヘンプタンパク質市場分析

米国ヘンプタンパク質市場は2026年に3,347万USDと評価され、予測期間中に年平均成長率(CAGR)5.09%で成長し、2031年までに4,291万USDに達する見込みです。この成長は、植物性・クリーンラベル・アレルゲンフリーのタンパク質源に対する消費者の関心の高まりを反映しています。ヘンプタンパク質は、完全なアミノ酸プロファイルとサステナビリティの信頼性に支えられ、スポーツ栄養、機能性食品、栄養補助食品、即席混合飲料においてますます活用されています。ビーガンおよびフレキシタリアン人口の拡大が、食品・栄養セグメント全体の需要を引き続き支えています。食品・飲料メーカーは、提供製品の多様化を図るため、プロテインバー、パウダー、ベーカリー製品、乳製品代替品にヘンプタンパク質を配合しています。成長はさらに、ヘンプ栽培技術の改善と製品の標準化によっても支えられています。ただし、市場は大豆タンパク質や豆タンパク質と比較してニッチな位置づけにとどまっており、大規模な普及を制限しています。

レポートの主要ポイント

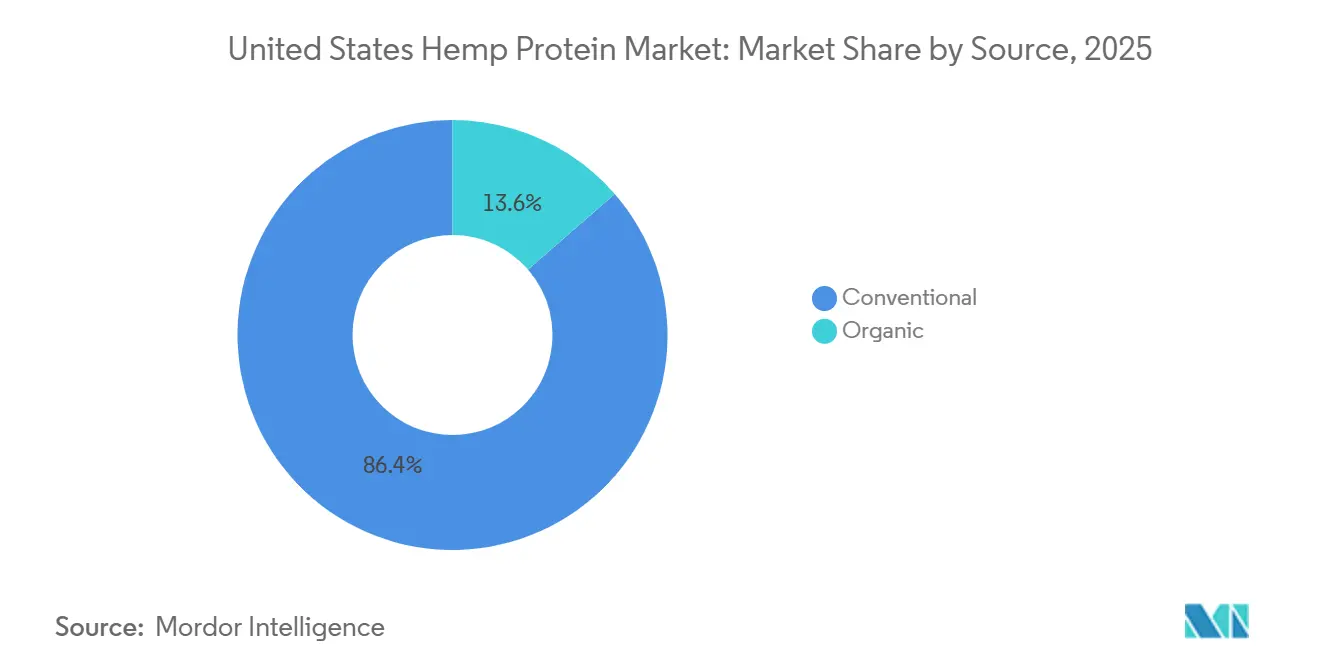

- 原料別では、従来型フォーマットが2025年の米国ヘンプタンパク質市場シェアの86.38%を占め、一方でオーガニックフォーマットは2031年にかけてCAGR 6.42%で拡大しています。

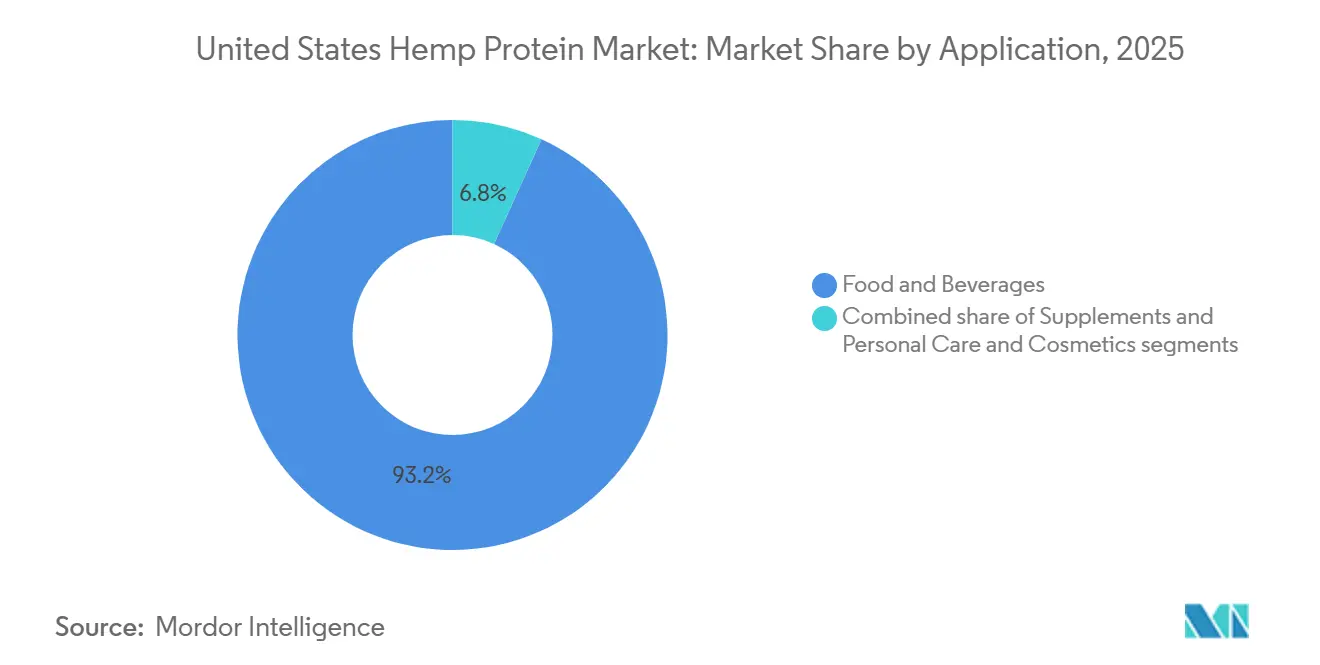

- 用途別では、食品・飲料が2025年の米国ヘンプタンパク質市場規模の93.21%を占め、サプリメントセグメントが2031年に向けて最も速いCAGR 6.89%を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国ヘンプタンパク質市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 植物性タンパク質に対する消費者需要の増大 | +1.2% | 全国規模、西海岸および北東部の都市市場に集中 | 中期(2〜4年) |

| 健康・ウェルネス意識の高まり | +0.9% | 全国規模、高世帯収入の大都市圏で最も顕著 | 中期(2〜4年) |

| スポーツ栄養・フィットネス製品での使用増加 | +0.8% | 全国規模、クロスフィットおよび持久系アスリートコミュニティでの早期採用 | 短期(2年以内) |

| ビーガン・ベジタリアン食の拡大 | +0.7% | 全国規模、Z世代およびミレニアル世代が主導 | 長期(4年以上) |

| サステナブルかつ環境に配慮した原材料への関心の高まり | +0.6% | 全国規模、沿岸部および大学都市市場でのプレミアムポジショニング | 長期(4年以上) |

| 機能性食品・サプリメントの成長 | +0.5% | 全国規模、高齢のベビーブーマー世代とウェルネス志向の消費者が牽引 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

植物性タンパク質に対する消費者需要の増大

植物性タンパク質に対する消費者需要の増大が米国ヘンプタンパク質市場を牽引しており、健康意識の向上、サステナビリティへの関心、食の嗜好の変化がその背景にあります。このトレンドを反映し、グッドフード・インスティテュートは、2024年に米国の世帯の約60%が何らかの形の植物性食品を購入したと報告しており、ベジタリアンやビーガンを超えた植物性食の広範な普及を示しています[1]出典:グッドフード・インスティテュート、「植物性産業における米国小売市場インサイト」、gfi.org。消費者は栄養価が高く環境に優しいタンパク質源を積極的に求めており、完全なアミノ酸プロファイル、高い食物繊維含有量、クリーンラベルの訴求力からヘンプタンパク質が人気の選択肢となっています。フードサービス、小売、直販チャネルにわたる植物性ライフスタイルの台頭が市場成長をさらに後押ししています。さらに、ヘンプタンパク質は機能性食品トレンドとも合致しており、筋肉サポート、体重管理、腸内環境改善などの効果をもたらします。

健康・ウェルネス意識の高まり

米国の消費者はタンパク質摂取を中心に健康・ウェルネスをますます重視しており、ヘンプタンパク質市場を牽引しています。2024年には、調査対象の米国成人の54%がパッケージ食品選択においてタンパク質含有量を重視しており、2020年の41%から顕著に上昇しています[2]出典:国際食品情報評議会、「2024年IFIC食品・健康調査」、ific.org。このトレンドは、満腹感、代謝の健康、筋肉維持におけるタンパク質の役割に対する意識の高まりを示しています。消費者がタンパク質の食事的意義についてより深く理解するにつれ、栄養密度が高く機能性のある食品への需要が著しく急増しています。ヘンプタンパク質はこの状況において際立った存在であり、完全なアミノ酸プロファイル、高い食物繊維含有量、植物性由来という特長を誇ります。消費者がエネルギー増強、回復促進、総合的なウェルネス向上をもたらす製品を求める中、ヘンプタンパク質は従来のタンパク質源に対する魅力的な代替品として浮上しています。この勢いは、クリーンラベルかつサステナブルな原材料への嗜好の高まりによってさらに加速しており、急拡大する植物性タンパク質市場におけるヘンプタンパク質の地位を確固たるものにしています。

スポーツ栄養・フィットネス製品での使用増加

米国では、スポーツ栄養・フィットネス製品での人気の高まりを主な要因として、ヘンプタンパク質市場が急成長しています。このトレンドは、身体的健康と活動的な生活を重視する国民的な傾向と一致しています。2024年までに、米国のフィットネスクラブ会員数は7,700万人に達し、パフォーマンス向上と回復を促進する栄養を求める膨大な層の存在を示しています[3]出典:健康・フィットネス協会、「7,700万人のフィットネス会員のトレーニング方法:HFAの新データが明らかにする機器・トレーニング・会員トレンドの変化」、healthandfitness.org。完全なアミノ酸プロファイルと優れた消化性で高く評価されるヘンプタンパク質は、アスリートやフィットネス愛好家向けに特化したプロテインパウダー、バー、即席飲料シェイクに採用されています。ブランドは、ヘンプの植物性・クリーンラベルとしての魅力を活かし、サステナブルかつ機能的なタンパク質への高まる需要に応えています。消費者が筋肉維持、ワークアウト後の回復、総合的なウェルネスのためにヘンプタンパク質を選ぶ傾向が強まる中、従来の動物性タンパク質に代わる選択肢として支持を集めています。

ビーガン・ベジタリアン食の拡大

ビーガン・ベジタリアン食の拡大は、植物性栄養への広範なシフトを反映し、米国ヘンプタンパク質市場の顕著な促進要因となっています。健康上、倫理上、環境上の理由から、ベジタリアンまたは完全ビーガンのライフスタイルを採用する消費者が増加しており、代替タンパク質源への強い需要が生まれています。完全なアミノ酸プロファイル、高い食物繊維含有量、クリーンラベルのポジショニングを持つヘンプタンパク質は、理想的な植物性タンパク質の選択肢として機能します。小売業者やフードサービス事業者は、この成長する層に対応するため、スナック、飲料、食事代替品、プロテインサプリメントにヘンプタンパク質をますます取り入れています。動物性タンパク質の環境負荷に対する意識の高まりが、消費者がサステナブルで栄養密度の高い代替品を優先する傾向をさらに後押ししています。このトレンドは、消費者の選択を形成する上で健康、サステナビリティ、食の嗜好の統合が進んでいることを示しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ヘンプ加工・表示に関する規制の不確実性 | -0.8% | 全国規模、州レベルでの執行に差異あり | 短期(2年以内) |

| 他の植物性タンパク質と比較した消費者認知度の低さ | -0.6% | 全国規模、中西部および南部の州で最も顕著 | 中期(2〜4年) |

| 高品質ヘンプバイオマスの供給制約 | -0.5% | 全国規模、ヘンププログラムが未成熟な州に集中 | 短期(2年以内) |

| 味・風味プロファイルの制限 | -0.4% | 全国規模、全人口層における主流採用に影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ヘンプ加工・表示に関する規制の不確実性

ヘンプ加工・表示に関する継続的な規制の不確実性は、米国ヘンプタンパク質市場にとって重大な課題をもたらしています。2018年農業法(ファームビル)がヘンプを連邦レベルで合法化した一方、州レベルの規制や変化するFDAガイドラインがメーカーにとってコンプライアンス上の障壁となっています。企業はTHC含有量の上限、製品表示、マーケティングクレームに関する複雑なルールに対処しており、製品発売の遅延や運営コストの増大を招くことが多くなっています。こうした州ごとに異なる規制は、州間流通やスケールアップの取り組みをさらに複雑にし、市場拡大を阻害しています。このような不確実性は投資家の信頼を損ない、特に小規模生産者を含む新規参入者を遠ざける可能性があります。さらに、コンプライアンスを確保するための厳格な検査・文書化要件が生産スケジュールを延長し、コストを押し上げています。

高品質ヘンプバイオマスの供給制約

高品質ヘンプバイオマスの供給制約は、米国ヘンプタンパク質市場における主要な抑制要因であり、安定した生産とスケーラビリティを制限しています。機能性ヘンプタンパク質パウダーの製造には、タンパク質含有量が高くTHCが低い高品質なヘンプが必要です。しかし、栽培は気候変動、耕作可能地の制限、農業専門知識の必要性といった課題に直面しています。収量の不安定さやタンパク質含有量のばらつきは、製造を混乱させ製品品質を損なう可能性があり、あらゆる規模の生産者に課題をもたらしています。さらに、米国のヘンプ栽培セクターはまだ成熟段階にあるため、季節的な供給変動や原材料コストの上昇が生じています。これらの課題は、植物性タンパク質製品に対する急増する消費者需要に安定的に応える企業の能力を妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:従来型の優位性はコスト感度を反映

従来型ヘンプタンパク質フォーマットは2025年の米国ヘンプタンパク質市場の86.38%を占め、メーカーと消費者の間で明確な主流の選択肢となっています。その優位性は、広範な入手可能性、確立されたサプライチェーン、オーガニック代替品と比較して一般的に低い価格帯を反映しています。従来型製品は、コスト競争力が重要なベーカリーミックス、スムージー、即席飲料、栄養バーなどの用途で広く使用されています。多くの大型小売業者やマスブランドは、製品価格を手頃に保つために従来型調達を依然として優先しています。さらに、従来型ヘンプタンパク質に対する長年のベンダー関係と認定加工インフラがその確固たる地位を強化しています。

オーガニックヘンプタンパク質は、現時点では絶対的なシェアは小さいものの、予測期間(2026〜2031年)中にCAGR 6.42%という最も急成長するフォーマットとして台頭しています。この成長は、クリーンラベル、サステナブルに生産された、農薬不使用の植物性タンパク質に対する消費者の関心の高まりと密接に結びついています。健康意識の高い消費者は、より高い品質と環境への責任の指標としてオーガニック認証をますます求めています。プレミアムウェルネス、スポーツ栄養、専門小売チャネルをターゲットとするブランドは、そのため処方においてオーガニックヘンプタンパク質への依存度を高めています。このフォーマットはまた、複数の製品カテゴリーにわたってトレードアップする消費者が多いオーガニック食品・飲料全体の勢いからも恩恵を受けています。

用途別:食品・飲料が主導、サプリメントが加速

食品・飲料は2025年の米国ヘンプタンパク質市場の93.21%を占め、圧倒的に支配的な用途セグメントとなっています。この分野では、ヘンプタンパク質は主にラベルの主役成分としてではなく、栄養、食感、結合性を高める機能性原料として使用されています。パン、マフィン、バーなどのベーカリー製品に広く配合され、タンパク質含有量を高めながら構造に貢献しています。チップス、クラッカー、グラノーラブレンドなどのスナックも、高タンパク・健康志向のポジショニングに合わせてヘンプタンパク質を活用しています。植物性飲料では、ヘンプタンパク質がフレキシタリアンおよびビーガン消費者向けの乳製品代替品や強化飲料の成長を支えています。

サプリメントは2025年の米国ヘンプタンパク質市場のわずか6.79%を占めるにとどまりますが、2031年にかけてCAGR 6.89%という最も速い成長が見込まれています。この加速は、ヘンプタンパク質をパウダー、ブレンド、即席飲料シェイクに配合するスポーツ栄養製品の拡大と密接に関連しています。アスリートや活動的な消費者は、従来の乳製品由来原料を補完または代替する植物性タンパク質の選択肢にますます関心を示しています。このセグメントはまた、筋肉維持、満腹感、総合的なタンパク質摂取に貢献できるヘンプタンパク質を含む高齢者・医療栄養製品によっても支えられています。これらの特殊処方は、消化性、アミノ酸プロファイル、より広範なウェルネストレンドとの整合性を頻繁に強調しています。

地理的分析

米国ヘンプタンパク質市場は、ヘンプ栽培に適した条件と支持的な規制の枠組みを持つ地域によって形成されています。コロラド州、ケンタッキー州、モンタナ州、オレゴン州、ノースダコタ州などの州は、ヘンプ農業の早期採用、適した気候、確立された農業インフラにより、主要な生産拠点として台頭しています。これらの州は生のヘンプ種子供給への近接性から恩恵を受け、ヘンプタンパク質パウダーや原料への効率的な加工を可能にしています。地域の加工施設は物流コストの削減とサプライチェーン効率の向上に貢献しています。農家の積極的な参加と州レベルの支援プログラムが生産成長をさらに促進しています。

需要面では、ヘンプタンパク質の消費は健康意識が高く都市化された地域、特に西海岸、北東部、中西部の一部に集中しています。カリフォルニア州、ワシントン州、ニューヨーク州、マサチューセッツ州は、ビーガン、オーガニック、機能性食品市場の強い存在感により、より高い普及率を示しています。これらの地域には、製品処方にヘンプタンパク質を積極的に取り入れる自然食品小売業者、サプリメントブランド、スポーツ栄養企業が多数集積しています。植物性栄養とサステナビリティに関する消費者の認知度は、これらの市場で特に高くなっています。

中西部は戦略的な加工・流通の回廊として機能し、全国への出荷を支えています。企業はトレーサビリティと品質管理を確保するため、栽培地帯の近くに施設を設置する傾向が高まっています。連邦レベルでの規制の明確化が州間取引を促進していますが、州レベルの差異が依然として拡大戦略に影響を与えています。全体として、米国ヘンプタンパク質市場の地理的分布は、栽培重視の州と消費主導の大都市圏のバランスを反映しており、安定した全国的成長を支えています。

競合状況

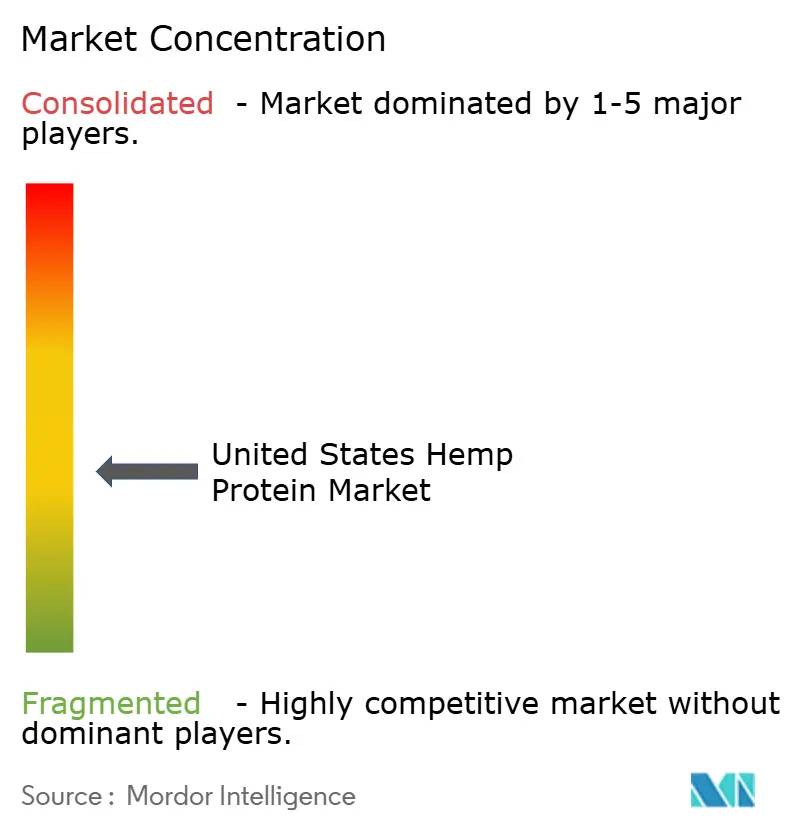

米国ヘンプタンパク質市場は中程度の分散を示しており、確立された天然原料サプライヤー、ニッチな植物性ブランド、新興の専門加工業者が混在しています。高度に集約された市場とは異なり、単一のプレーヤーが完全に支配することはなく、規模、製品フォーカス、流通リーチが異なる幅広い企業間で競争が生じています。大手の自然食品・サプリメント企業は幅広いポートフォリオと強力な小売プレゼンスを活用してヘンプタンパク質の普及を促進し、一方で小規模なニッチブランドは独自の処方、オーガニック認証、クリーンラベルのポジショニングで差別化を図ることが多くなっています。この構造は継続的なイノベーションと多様な製品提供を促進しています。

製品の差別化とブランディングは競争形成において重要な役割を果たしています。多くのプレーヤーがタンパク質含有量、風味プロファイル、オーガニックまたは非遺伝子組み換え認証、サステナビリティの信頼性などの品質属性で競争しています。ヘンプタンパク質はパウダー、バー、シェイク、ブレンド植物性タンパク質ミックスに配合されており、アスリート、ビーガン、ウェルネス志向の購買者などの特定の消費者セグメントに製品を合わせる企業は、より強いロイヤルティを構築する傾向があります。小売業者との戦略的パートナーシップや電子商取引プラットフォームを通じた可視性の向上も競争上のポジショニングに影響を与え、革新的なブランドが従来の流通チャネルへの多大な投資なしに全国的なフットプリントを迅速に拡大することを可能にしています。

価格感度とコストポジションが競争ダイナミクスにさらに影響を与えています。ヘンプタンパク質は大豆や豆などのより確立された植物性タンパク質に比べてプレミアム価格を持つことが多く、企業は競争力を維持するために生産・調達効率を最適化する必要があります。同時に、新規参入者はフレーバー製品、ブレンド処方、機能的強化(例:プロバイオティクス)などのニッチまたは付加価値提案で市場に参入することが多くなっています。ヘンプ栽培・加工基準に関する規制の進展も競争に影響を与えており、コンプライアンスと一貫した品質を確保できる企業が優位性を獲得しています。

米国ヘンプタンパク質産業リーダー

Axiom Foods Inc.

ETChem Co.

Martin Bauer Group

Tilray Brands Inc.

NOW Foods LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Victory Hemp Foods LLCは、ケンタッキー州キャロルトンにおいて、ヘンプハートタンパク質(V-70)とオイル(V-ONE)専用の北米最大の溶剤不使用加工ラインを発表しました。特許技術を活用したこの施設は、食品、飲料、化粧品セクターにわたるアレルゲンフリー、栄養豊富、サステナブルな植物性原料への急増する需要に対応する態勢を整えています。

- 2024年8月:Victory Hemp Foods LLCは、ケンタッキー州キャロル郡の施設を250万USD拡張し、22の雇用を追加して生産能力を40%増加させました。このプロジェクトはケンタッキー農業開発委員会の支援を受け、ベーカリーおよびスナックメーカーからの高まる需要に対応する同社の態勢を強化しています。

- 2024年4月:Panda Biotechは、テキサス州ウィチタフォールズに大規模なパンダヘンプジン産業用ヘンプ加工施設での商業運営を開始しました。約50万平方フィートに及ぶこの施設は現在、西半球最大のヘンプ加工工場であり、1時間あたり約10メトリックトンのヘンプを加工する能力を持っています。

米国ヘンプタンパク質市場レポートの範囲

米国ヘンプタンパク質市場は、原料別にオーガニックと従来型に区分され、用途別に機能性食品、機能性飲料、栄養補助食品、医薬品、パーソナルケア、その他産業用途に区分されています。

| オーガニック |

| 従来型 |

| 食品・飲料 | ベーカリー |

| スナック | |

| 菓子類 | |

| 飲料 | |

| その他 | |

| サプリメント | スポーツ・パフォーマンス栄養 |

| 高齢者栄養および医療栄養 | |

| パーソナルケアおよび化粧品 |

| 原料別 | オーガニック | |

| 従来型 | ||

| 用途別 | 食品・飲料 | ベーカリー |

| スナック | ||

| 菓子類 | ||

| 飲料 | ||

| その他 | ||

| サプリメント | スポーツ・パフォーマンス栄養 | |

| 高齢者栄養および医療栄養 | ||

| パーソナルケアおよび化粧品 | ||

市場の定義

- エンドユーザー - タンパク質原料市場はB2B(企業間取引)ベースで運営されています。食品、飲料、サプリメント、飼料、パーソナルケア・化粧品メーカーが、調査対象市場のエンドコンシューマーとみなされています。本調査の範囲は、結合剤や増粘剤などの非タンパク質用途として使用するために液体・乾燥ホエイを購入するメーカーを除外しています。

- 普及率 - 普及率は、全体のエンドユーザー市場数量に占めるタンパク質強化エンドユーザー市場数量の割合として定義されます。

- 平均タンパク質含有量 - 平均タンパク質含有量は、本レポートの範囲内で考慮されるすべてのエンドユーザー企業が製造する製品100gあたりの平均タンパク質含有量です。

- エンドユーザー市場数量 - エンドユーザー市場数量は、当該国または地域におけるすべての種類・形態のエンドユーザー製品の統合数量です。

| キーワード | 定義#テイギ# |

|---|---|

| α-ラクトアルブミン(α-Lactalbumin) | ほぼすべての哺乳類の乳における乳糖の産生を調節するタンパク質です。 |

| アミノ酸 | アミノ基とカルボキシル酸官能基の両方を含む有機化合物であり、体タンパク質の合成およびクレアチン、ペプチドホルモン、一部の神経伝達物質などの重要な含窒素化合物の合成に必要です。 |

| ブランチング | 蒸気または沸騰水で野菜を短時間加熱するプロセスです。 |

| BRC | 英国小売協会 |

| パン改良剤 | 生地の特性を改変し、パンに品質特性を付与するために設計された特定の機能的特性を持つ複数の成分の小麦粉ベースのブレンドです。 |

| BSF | アメリカミズアブ |

| カゼイネート | カゼインの誘導体である酸カゼインにアルカリを加えることで生成される物質です。 |

| セリアック病 | セリアック病は、小麦、大麦、ライ麦に含まれるタンパク質であるグルテンを摂取することに対する免疫反応です。 |

| 初乳 | 最近出産した哺乳類が母乳産生が始まる前に分泌する乳白色の液体です。 |

| コンセントレート | 最も加工度が低いタンパク質の形態であり、重量比で40〜90%のタンパク質含有量を持ちます。 |

| 乾燥タンパク質基準 | 熱によって水分が完全に除去された後のサプリメントに含まれる「純粋なタンパク質」の割合を指します。 |

| 乾燥ホエイ | 保存料を添加せずに低温殺菌された新鮮なホエイを乾燥させることで得られる製品です。 |

| 卵タンパク質 | オボアルブミン、オボムコイド、オボグロブリン、コナルブミン、ビテリン、ビテレニンなどの個別タンパク質の混合物です。 |

| 乳化剤 | 油と水など、互いに混和しない食品の混合を促進する食品添加物です。 |

| 強化 | 製品の加工中に失われる微量栄養素を添加するプロセスです。 |

| ERS | 米国農務省(USDA)経済調査局 |

| 押し出し成形 | 必要な形状を生成するように設計された有孔板またはダイの開口部を通じて、柔らかく混合された原料を強制的に押し出すプロセスです。押し出された食品はその後、刃によって特定のサイズに切断されます。 |

| ファバ | ファバとも呼ばれ、黄色い割り豆の別名です。 |

| FDA | 食品医薬品局 |

| フレーキング | 通常、穀物(トウモロコシ、小麦、米など)を砕いてグリッツにし、フレーバーやシロップで調理した後、冷却されたローラーの間でフレーク状に押しつぶすプロセスです。 |

| 起泡剤 | 液体または固体食品中のガス相の均一な分散を形成または維持することを可能にする食品原料です。 |

| フードサービス | 家庭外で食事を準備する企業、機関、会社を含む食品産業の一部を指します。レストラン、学校・病院のカフェテリア、ケータリング事業、その他多くの形態が含まれます。 |

| 強化(フォーティフィケーション) | 食品製品の栄養価を向上させるために、自然には含まれていないか加工中に失われる微量栄養素を意図的に添加することです。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関 |

| FSIS | 食品安全検査局 |

| FSSAI | インド食品安全基準局 |

| ゲル化剤 | ゲルの形成を通じて硬さを伴わない増粘を提供するために、安定剤および増粘剤として機能する原料です。 |

| GHG | 温室効果ガス |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質のファミリーです。 |

| ヘンプ | 産業用または医療用に特別に栽培されたカンナビス・サティバ(Cannabis sativa)の植物学的クラスです。 |

| 加水分解物 | タンパク質をアミノ酸間の結合を部分的に切断し、大きく複雑なタンパク質をより小さな断片に分解できる酵素にさらすことで製造されるタンパク質の形態です。その加工により、消化が容易かつ迅速になります。 |

| 低アレルゲン性 | アレルギー反応を引き起こしにくい物質を指します。 |

| アイソレート | 純粋なタンパク質画分を得るために分離処理が施された、最も純粋で最も加工度が高いタンパク質の形態です。通常、重量比で90%以上のタンパク質を含みます。 |

| ケラチン | 毛髪、爪、皮膚の外層の形成を助けるタンパク質です。 |

| ラクトアルブミン | 乳に含まれ、ホエイから得られるアルブミンです。 |

| ラクトフェリン | ほとんどの哺乳類の乳に存在する鉄結合性糖タンパク質です。 |

| ルピン | ルピナス属の黄色い豆科植物の種子です。 |

| ミレニアル世代 | ジェネレーションYまたはジェンYとも呼ばれ、1981年から1996年に生まれた人々を指します。 |

| 単胃動物 | 単一区画の胃を持つ動物を指します。単胃動物の例には、人間、家禽、豚、馬、ウサギ、犬、猫が含まれます。ほとんどの単胃動物は、草などのセルロース性食物材料をほとんど消化できません。 |

| MPC | 乳タンパク質コンセントレート |

| MPI | 乳タンパク質アイソレート |

| MSPI | メチル化大豆タンパク質アイソレート |

| マイコプロテイン | マイコプロテインは、人間が消費するために菌類から得られる単細胞タンパク質の一形態であり、菌類タンパク質とも呼ばれます。 |

| ニュートリコスメティクス | 皮膚、爪、毛髪の自然な美しさをケアするための栄養補助食品として機能する製品・原料のカテゴリーです。 |

| 骨粗しょう症 | 通常、ホルモン変化またはカルシウムやビタミンDの欠乏の結果として、組織の喪失により骨が脆くなり壊れやすくなる医学的状態です。 |

| PDCAAS | タンパク質消化率補正アミノ酸スコア(PDCAAS)は、人間のアミノ酸要件とその消化能力の両方に基づいてタンパク質の品質を評価する方法です。 |

| 動物性タンパク質の1人当たり消費量 | 実際の人口において各人が消費可能な動物性タンパク質(乳、ホエイ、ゼラチン、コラーゲン、卵タンパク質など)の平均量です。 |

| 植物性タンパク質の1人当たり消費量 | 実際の人口において各人が消費可能な植物性タンパク質(大豆、小麦、豆、オート麦、ヘンプタンパク質など)の平均量です。 |

| クォーン | マイコプロテインを原料として製造される微生物タンパク質であり、菌類培養物を乾燥させ、結合剤として機能する卵アルブミンまたはジャガイモタンパク質と混合し、食感を調整してさまざまな形状に成形したものです。 |

| 即調理食品(RTC) | パッケージに記載されたプロセスによる準備または調理が必要な、すべての原材料を含む食品製品を指します。 |

| 即食食品(RTE) | 食べる前にさらなる調理や準備が不要な、事前に準備または調理された食品製品を指します。 |

| RTD | 即飲み |

| RTS | 即提供 |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合を持つ脂肪の一種です。一般的に健康に悪いとされています。 |

| ソーセージ | 細かく刻んで味付けした肉で作られた食肉製品であり、新鮮、燻製、または塩漬けにされることがあり、通常はケーシングに詰められます。 |

| セイタン | 小麦グルテンから作られた植物性の肉代替品です。 |

| ソフトジェル | 液体充填物を含むゼラチンベースのカプセルです。 |

| SPC | 大豆タンパク質コンセントレート |

| SPI | 大豆タンパク質アイソレート |

| スピルリナ | 人間と動物が消費できるシアノバクテリアのバイオマスです。 |

| 安定剤 | 食品製品の元の食感、物理的・化学的特性を維持または強化するために添加される原料です。 |

| 補給 | 食事中の栄養素を補完し、栄養不足を補正することを目的とした、栄養素またはその他の物質の濃縮源の消費または提供です。 |

| テクスチャラント | 食品・飲料製品の口当たりと食感を制御・変化させるために使用される特定の種類の食品原料です。 |

| 増粘剤 | 液体または生地の粘度を高め、その他の特性を大幅に変えることなく濃くするために使用される原料です。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、肉に自然に少量含まれる不飽和脂肪の一種です。 |

| TSP | テクスチャード大豆タンパク質 |

| TVP | テクスチャード植物性タンパク質 |

| WPC | ホエイタンパク質コンセントレート |

| WPI | ホエイタンパク質アイソレート |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量的な主要変数(業界変数および外部変数)は、デスクリサーチおよび文献レビューと一次専門家インプットに基づき、関連する変数・要因のグループから選択されます。これらの変数は回帰モデリング(必要に応じて)によってさらに確認されます。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するため、ステップ1で特定された変数・要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、さまざまなレベルおよび職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム