米国プロパン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

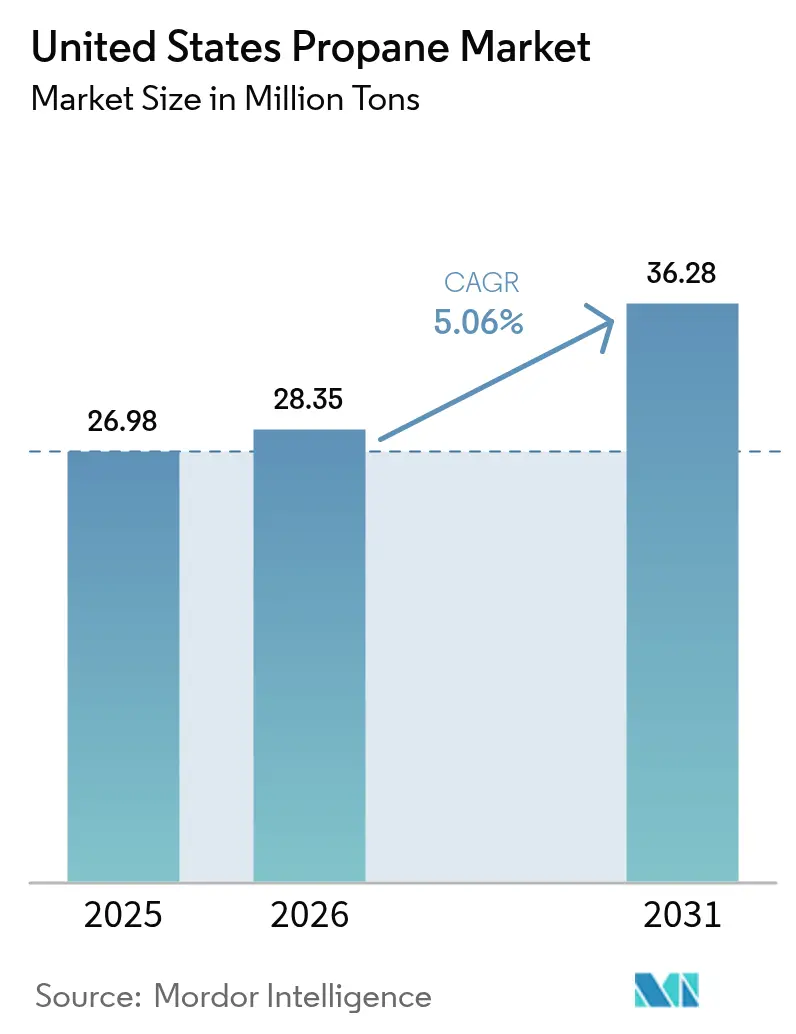

| 基準年の市場規模 (2025) | 26.98 百万トン |

| 市場取引高 (2026) | 28.35 百万トン |

| 市場取引高 (2031) | 36.28 百万トン |

| 成長率 (2026 - 2031) | 5.06% CAGR |

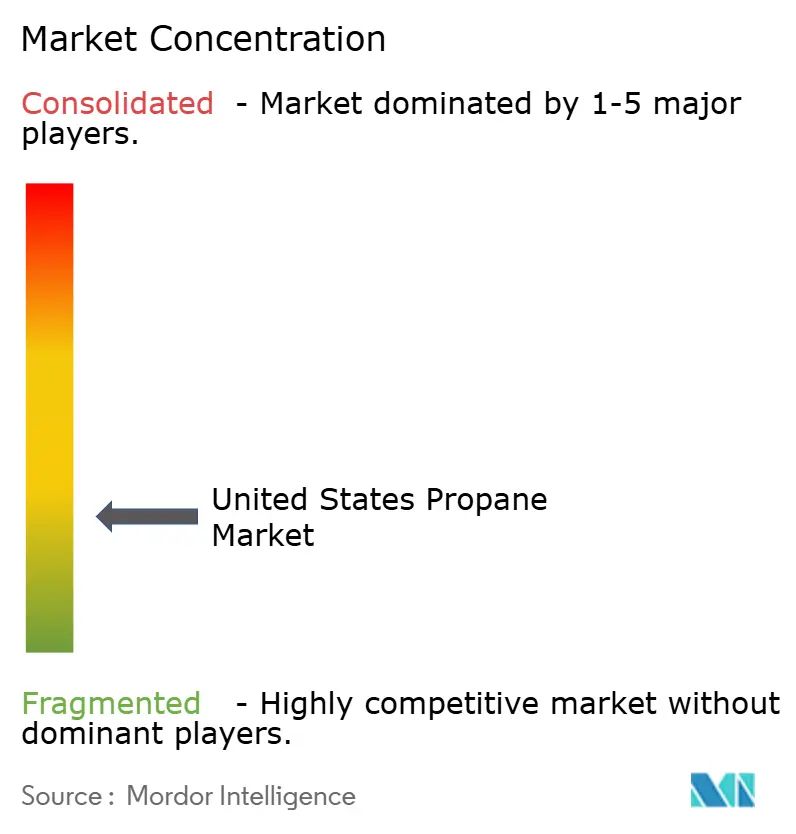

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国プロパン市場分析

米国プロパン市場規模は、2025年の2,698万トン、2026年の2,835万トンから、2031年までに3,628万トンへと拡大する見込みであり、2026年から2031年にかけてCAGR 5.06%を記録すると予測されています。フリート転換が勢いを増しており、プロパン脱水素(PDH)設備能力の拡大と堅調な非常用電源の導入がその原動力となっています。こうした動向により、従来の気候依存型住宅向け需要から輸送・石油化学用途へと数量がシフトしています。2025年までに、天然ガス処理が総数量の大部分を占めていました。しかし、再生可能プロパンは著しい進展を遂げています。この成長は主に、カリフォルニア州の低炭素燃料基準(LCFS)クレジットに起因しており、調達の経済性を一変させました。自動車燃料の需要は、スクールバスや最終配送における転換に牽引されて増加しています。これらの転換により、より厳格なNOx排出規制を遵守しながら、ディーゼルと比較して燃料コストの大幅な削減が実現しています。ガルフコースト沿いのPDH設備への投資は、原料に対する構造的な需要を生み出し、季節的な暖房需要の変動からの緩衝材となっています。別の側面では、IoT対応の「サービスとしてのプロパン」モデルが流通の在り方を革新しています。配送トラックの出動回数を削減し、顧客維持率を高めることで、これらのモデルは大手小売業者が分散した市場での地位を維持することを可能にしています。

主要レポートのポイント

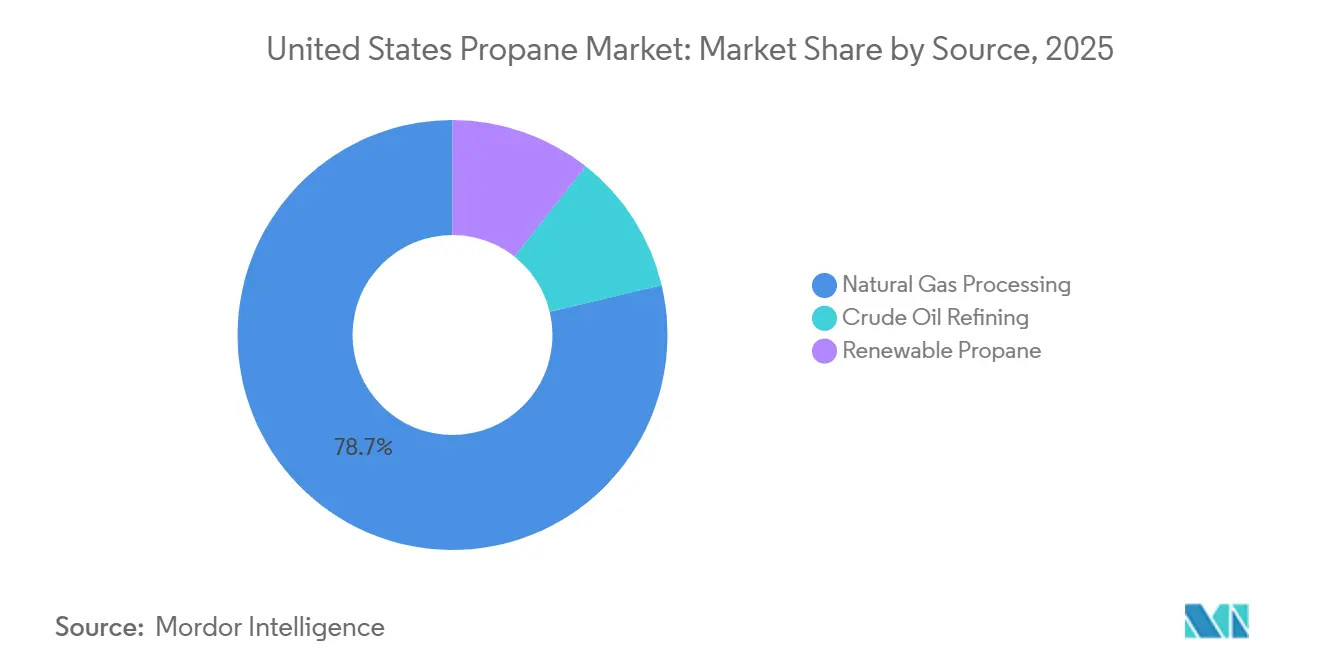

- 供給源別では、天然ガス処理が2025年の米国プロパン市場シェアの78.72%を占めてトップとなり、再生可能プロパンは予測期間(2026年〜2031年)にCAGR 9.95%で拡大する見込みです。

- 用途別では、空間・給湯暖房が2025年の米国プロパン市場規模の55.13%を占め、自動車燃料用途は予測期間(2026年〜2031年)にCAGR 5.38%で拡大しています。

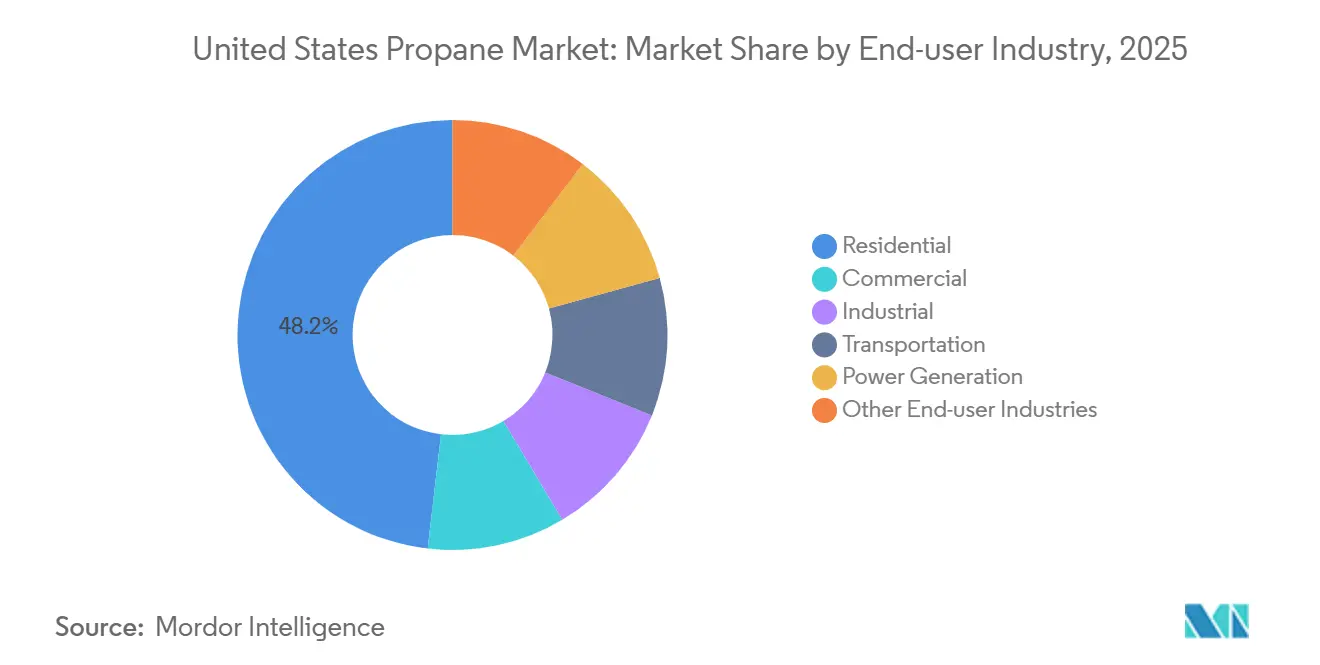

- エンドユーザー産業別では、住宅セグメントが2025年の米国プロパン市場シェアの48.16%を占め、輸送が最も成長の速いエンドユーザーであり、予測期間(2026年〜2031年)にCAGR 5.33%で増加しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国プロパン市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オートガスフリート転換(スクールバス、配送、自治体車両) | +1.2% | 全国規模、中西部および南東部の学区に集中 | 中期(2〜4年) |

| 石油化学PDH設備能力の追加 | +1.5% | ガルフコースト(PADD 3)、PADD 2コンウェイハブへの波及 | 長期(4年以上) |

| 電力網の強靭化に向けた非常用発電機の設置 | +0.8% | 全国規模、テキサス州・カリフォルニア州・北東部での早期普及 | 中期(2〜4年) |

| サービスとしてのプロパンのサブスクリプションモデル(IoTタンク監視) | +0.5% | 全国規模、競争の激しい都市市場での早期普及 | 短期(2年以内) |

| 農村部のブロードバンド鉄塔向けオフグリッドマイクログリッド | +0.3% | 農村部、アパラチア、グレートプレーンズ、マウンテンウェスト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ディーゼル規制強化に伴いオートガスフリート転換が加速

学区はクリーンスクールバスプログラムの補助金を活用してディーゼル車両を代替しています[1]米国環境保護庁、「クリーンスクールバスプログラム」、epa.gov。ディーゼルより低コストでプロパンを調達することで、わずか数年で投資回収を実現しています。プロパン直接噴射エンジンは優れた馬力を持ち、ディーゼルのトルクを再現するだけでなく、NOx排出量を大幅に削減します。ブルーバードの7.3リッタープラットフォームとカミンズのB6.7プロパンは、この技術をクラス6〜7の配送フリートへと展開し、数十万台規模の市場を狙っています。フリートオペレーターは大幅な燃料コスト削減を実現しており、テレマティクスデータは年間稼働サイクルにおける安定したパフォーマンスと印象的な走行距離を確認しています。より多くの大都市圏が低排出ゾーンを採用するにつれ、バッテリー電気システムと比較したプロパンの低い初期費用が転換を加速させており、この傾向は2026年〜2031年の予測期間中も継続すると見込まれています。

石油化学PDH設備能力の追加が原料需要を固定化

エンタープライズ・プロダクツ・パートナーズのPDH 2は、相当量の日量プロパンを処理し、ポリマーグレードのプロピレンを生産しています。2028年までに、LyondellBasellのチャンネルビュー拡張がこの設備能力に加わります。PDHユニットが石油化学向けプロパン消費の相当部分を占めるようになったことで、その需要は精製所の稼働率から切り離されています。一方、資本コストが低い新型流動接触脱水素(FCDh)設計は、ESGファイナンスの障壁にもかかわらず、設備能力の拡大を牽引しています。今後、2026年〜2031年の予測期間における堅調な石油化学需要が米国プロパン市場を下支えすると期待されています。

電力網信頼性への投資に伴い非常用発電機の設置が増加

エネルギー省は2030年までに追加ピーク設備容量100GWを見込んでおり、その半分をデータセンターが占めると予測しています[2]米国エネルギー省、「電力網の強靭化とデータセンターの電力需要」、energy.gov。粒子状物質規制が厳しい都市部では、長時間稼働と簡易な許可手続きが評価されるプロパン発電機がディーゼル機を凌駕しています。ハイパースケール施設向けに設計されたジェネラックのユニットが大きな注目を集めています。さらに、高効率で知られるコジェネレーション(CHP)パッケージは、特定の設備容量を超える設置に対する連邦インセンティブを活用しています。2024年は温暖な気候により商業用プロパン使用量が減少しましたが、発電機の普及拡大がこの減少を緩和し、2026年〜2031年の予測期間における米国プロパン市場の新たな成長軌道を示しています。

サービスとしてのプロパンのサブスクリプションモデルがマージンを向上

IoTセンサーの早期導入者は、緊急配送時間を大幅に短縮し、顧客維持率を向上させました。特定のタンク残量でリフィルを自動発注するプラットフォームは季節変動を緩和し、資産回転率の改善につながっています。販売業者は現在、機器リース・メンテナンス・供給をバンドルしたサービスを月額定額で提供しており、農村世帯にとってより利用しやすいものとなっています。これらのエンゲージメントツールの競争優位性を示すものとして、2026年〜2031年の予測期間における顕著な数量成長がその導入と直接結びついています。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| NGL・原油市場に連動した価格変動 | -0.9% | 全国規模、輸入依存度の高いPADD 1北東部で顕著 | 短期(2年以内) |

| 主要PADDにおける鉄道・パイプラインのボトルネック | -0.6% | PADD 1(北東部)、PADD 2(中西部コンウェイハブ) | 中期(2〜4年) |

| ESG主導の投資撤退による上流設備投資の制限 | -0.4% | 全国規模、パーミアン盆地およびガルフコーストに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

価格変動が販売業者のマージンを圧迫

2024年は温暖な気候とNGL生産量の記録的な増加により、モンベルビューのスポット価格が大幅に下落し、固定価格契約の保有者に課題をもたらしました。年間を通じて輸出が急増し、アジアでの魅力的なプレミアムを背景にバレルが海外に転送されました。ガルフと地域ハブ間のベーシスリスクは、しばしば不完全なヘッジをもたらしました。その結果、Suburban Propaneは数量が増加したにもかかわらず、会計年度の1ガロン当たり粗利益率が低下しました。

鉄道・パイプラインのボトルネックが物流コストを押し上げ

2024〜25年の冬季、北東部の販売業者は調達ニーズの大部分を水上輸送による輸入に依存していました。しかし、鉄道貨車の不足により運賃割増料金が高騰しました。コンウェイでは需要が利用可能なパイプライン容量を超過し、鉄道輸送の活用を余儀なくされ、輸送コストをさらに押し上げました。同時に、海外出荷を優先することが多いガルフコーストの輸出業者が、寒波の時期に意図せず上流での人為的な供給不足を生み出しました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

供給源別:天然ガス処理が主導、再生可能プロパンが急速に拡大

2025年、天然ガス処理が供給の主役として78.72%という相当なシェアを占めました。これは主に、モンベルビューでの分留活動とパーミアンの随伴ガスからの堅調な生産量に牽引されました。こうした処理の動向は、精製所の副産物からの寄与が減少する中でも米国プロパン市場を強化しています。再生可能プロパンは現在、供給全体のわずかなシェアにとどまっていますが、2026年〜2031年の予測期間にCAGR 9.95%という印象的な成長軌道を描いています。この急増は主にLCFSクレジットに起因しており、カリフォルニア州・オレゴン州地域の早期採用者の関心を集める有利なニッチ市場を形成しています。この進化する米国プロパンの市場環境において、従来のNGL抽出はコモディティ需要に対応し、先進的な低炭素イニシアチブはクレジット重視の購買者を引き付けています。

合併・買収はインフラの高まる価値を裏付けています。OENOKによるマゼランの買収は、相当な分留能力を持つ二大勢力を統合しました。輸出の柔軟性を高めるため、エンタープライズは貯蔵洞窟の拡張を着実に進めています。ESGの精査が続く中でも、生産者はPDHおよび輸出市場からの安定した需要に支えられ、処理プロジェクトに楽観的な見通しを維持しています。再生可能エネルギーの先駆者であるネステとオベロンは、小規模施設を設立しています。既存の再生可能ディーゼルまたはジメチルエーテル(DME)トレインを活用することで、低炭素供給を拡大するための戦略的でモジュール型のアプローチを体現しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

用途別:暖房が依然としてトップ、自動車燃料が存在感を増す

2025年、暖房・給湯用途が市場の55.13%という支配的なシェアを占めた。しかし、ヒートポンプの販売台数がガス炉の出荷台数を上回り始めるにつれ、緩やかな転が明らかになった。2025年1月の寒波は、市場が気象条件に対して敏感であることを浮き彫りにし、消費量を押し上げた。米国プロパン市場における自動車燃料用途のシェアはまだ小さいものの、急速な拡大軌道にあり、2026年~2031年の予測期間中に年平均成長率(CAGR)5.38%で拡大する見込みである。米国のスクールバス業界は、コスト削減および環境規制への対応改善を目的として、プロパンエンジンへの移行を進めている。この成長は、スクールバス・宅配・廃棄物収集フリートにおけるオートガスエンジンの採用拡大によって主に牽引されている。

石油化学部門におけるプロパン使用量の大部分は、化学原料としての用途によるものである。この原料需要は、今後稼働予定のプロパン脱水素(PDH)プラントの立ち上げによって下支えされており、住宅用プロパン需要が潜在的に減少した場合の緩衝材となっている。人工知能(AI)ワークロードの急増に伴い、特にデータセンターの非常用発電設備を中心に、発電需要が顕著に増加している。さらに、調理用途および特殊な産業プロセスがこの需要をさらに押し上げており、一次暖房用途における電化の進展というトレンドに対する安全弁として機能している。

エンドユーザー産業別:住宅が主導、輸送が加速

2025年、エンドユーザー数量の48.16%を占める住宅用途は、州の電化目標とインフレ抑制法に基づく還付金という課題に直面しています。しかし、寒冷気候でのパフォーマンスの限界とオフグリッドの現実が、米国の家庭におけるプロパンの継続的な重要性を確保しています。輸送セクターは現在まだ小規模ですが、予測期間(2026年〜2031年)に堅調なCAGR 5.33%を記録しています。オペレーターは低エネルギーコストと合理化された給油インフラがもたらす機会を活用しています。その結果、米国プロパン産業の成長軌道は暖房よりも輸送へと傾きつつあります。

2026年、商業ビルは主要なエネルギー消費者でした。温暖な冬がこの消費を抑制しましたが、現場バックアップ電源に関する建築基準法の義務付けがその影響を緩和しました。産業ユーザーは、迅速な燃料補給能力と屋内でのゼロ排出を理由にプロパンフォークリフトを採用しています。農業は特に穀物乾燥において、安定した季節的な購買者であり続けています。これらのセグメントが合わさることで、リスクを分散させるだけでなく、米国プロパン市場の基盤となるスループットを強化しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

地理的分析

ガルフコースト(PADD 3)は国内の供給エンジンとして、相当量の分留製品を生産しています。アジアのスポットスプレッドが拡大すると、PADD 3は国内生産量の相当部分を輸出します。PADD 3からの流入に大きく依存する中西部(PADD 2)コンウェイは、パイプラインの飽和に悩まされています。この飽和により、ピーク需要時に追加数量が鉄道に転換され、配送コストが上昇します。北東部(PADD 1)は最も高い価格を誇り、主に水上輸送で供給を受けています。さらに、冬季の鉄道貨車不足がスポットプレミアムを悪化させています。

カリフォルニア州および広域西海岸(PADD 5)は輸入を増やしています。しかし、再生可能プロパンの採用でリードしており、LCFSクレジットを活用するためにプレミアムを負担しています。テキサス州はPDH、輸出ターミナル、フリート転換を促進するディーラーネットワークに牽引されたパワーハウスとして台頭しています。南東部はスクールバスの転換で先駆けており、マウンテンウェストは農村部のブロードバンド鉄塔に電力を供給するためにプロパン・太陽光マイクログリッドを活用しています。

米国プロパン市場における地域別の成長格差は、暖房度日数、インフラの障壁、政策インセンティブという3つの重要な要因に起因しており、これらすべてが地域ごとの需要軌道に影響を与えています。

競合状況

米国プロパン市場は分散しています。戦略的な取り組みとして、IoTタンクテレメトリーの活用、垂直統合の強化、再生可能プロパンのパートナーシップ構築が注目されています。インフラ大手は輸出価値を高めるために分留能力を増強しています。対照的に、新興プレーヤーは低炭素供給アプローチで市場を破壊しています。プライベートエクイティが大きな影響を与えています。中小チェーンは高密度な顧客基盤と緊密な顧客関係を活用しています。同時に、協同組合は農業サービスと燃料をバンドルし、農村市場での顧客ロイヤルティを強化しています。これらの戦略が総合的に、米国プロパン市場のダイナミックなバランスに貢献しています。

米国プロパン産業のリーダー企業

AmeriGas Propane, Inc.

Ferrellgas

Suburban Propane

DCC Propane

Superior Plus Propane

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:AmeriGas Propane, Inc.は、ハワイ資産をAMF Hawaii Investment Holdings, LLCの子会社であるIsle Gasに売却する最終合意を締結しました。この戦略的決定には、ハワイ全土の顧客にサービスを提供する約75万ガロンのプロパン貯蔵施設と配送フリートの売却が含まれます。

- 2025年5月:プロパンの供給と物流を専門とするAlliance Energy Servicesが、NGL Energy Partnersから18のプロパンターミナルを取得しました。この動きにより、Alliance Energy Servicesのインフラが強化され、同社が述べるように、全国の重要市場における顧客へのサービス提供能力が向上します。

米国プロパン市場レポートの調査範囲

プロパンは三炭素アルカンガス(C3H8)です。タンク内で加圧された状態で無色・無臭の液体として貯蔵されます。

プロパン市場は供給源、用途、エンドユーザー産業別にセグメント化されています。供給源別では、天然ガス処理、原油精製、再生可能プロパン(バイオプロパン)にセグメント化されています。用途別では、空間・給湯暖房、調理、自動車燃料、化学原料、発電、その他用途にセグメント化されています。エンドユーザー産業別では、住宅、商業、産業、輸送、発電、その他エンドユーザー産業にセグメント化されています。各セグメントの市場規模と予測は数量(トン)ベースで行われています。

| 天然ガス処理 |

| 原油精製 |

| 再生可能プロパン(バイオプロパン) |

| 空間・給湯暖房 |

| 調理 |

| 自動車燃料 |

| 化学原料 |

| 発電 |

| その他用途 |

| 住宅 |

| 商業 |

| 産業 |

| 輸送 |

| 発電 |

| その他エンドユーザー産業 |

| 供給源別 | 天然ガス処理 |

| 原油精製 | |

| 再生可能プロパン(バイオプロパン) | |

| 用途別 | 空間・給湯暖房 |

| 調理 | |

| 自動車燃料 | |

| 化学原料 | |

| 発電 | |

| その他用途 | |

| エンドユーザー産業別 | 住宅 |

| 商業 | |

| 産業 | |

| 輸送 | |

| 発電 | |

| その他エンドユーザー産業 |

レポートで回答される主要な質問

米国プロパン市場の現在の数量規模はどのくらいですか?

2026年に2,835万トンに達し、2031年までに3,628万トンに達する軌道にあり、CAGR 5.06%で成長しています。

最も急速に拡大している用途はどれですか?

スクールバスおよび配送フリートの転換に支えられた自動車燃料用途が、2031年までCAGR 5.38%で拡大しています。

再生可能プロパンの成長を牽引しているものは何ですか?

LCFSおよびRFSクレジットが、プレミアム価格にもかかわらず再生可能供給のCAGR 9.95%(2026年〜2031年)を支えています。

市場の競合状況はどのようなものですか?

米国プロパン市場は分散しています。戦略的な取り組みとして、IoTタンクテレメトリーの活用、垂直統合の強化、再生可能プロパンのパートナーシップ構築が注目されています。

最終更新日: