米国エビ市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 8.00 十億米ドル |

| 市場規模 (2026) | 8.16 十億米ドル |

| 市場規模 (2031) | 9.02 十億米ドル |

| 成長率 (2026 - 2031) | 2.03% CAGR |

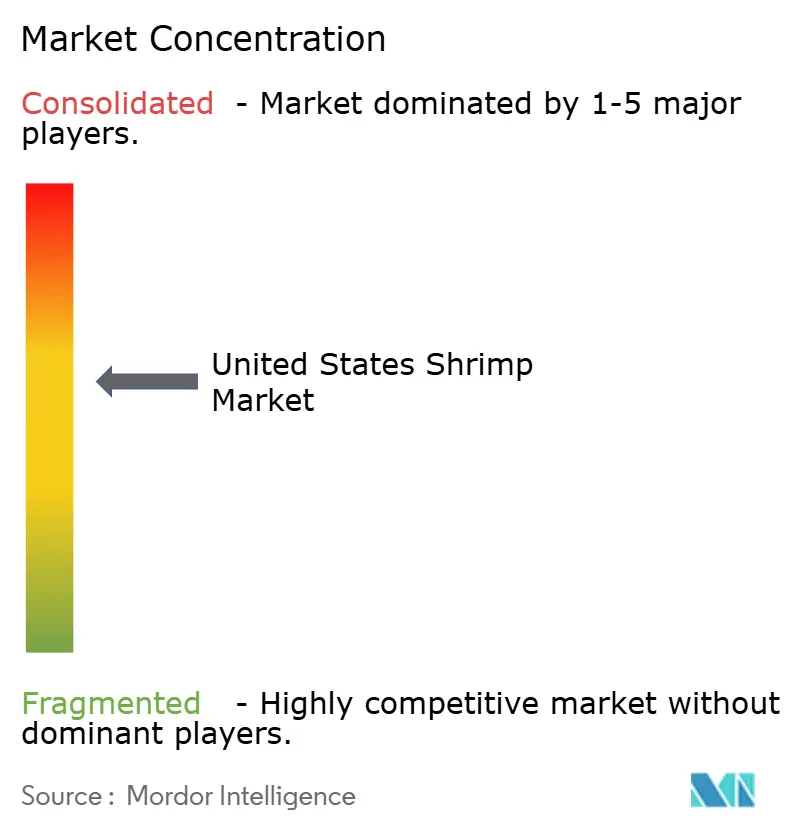

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国エビ市場分析

米国エビ市場規模は、2025年のUSD 80億から2026年にはUSD 81億6,000万に成長し、2026年~2031年の2.03% CAGRで2031年までにUSD 90億2,000万に達すると予測されています。これは、米国のエビ市場が成熟した市場でありながら、引き続き着実な成長を続けていることを示しています。この成長は、事前調味済みやすぐに調理できるオプションなど付加価値を提供するエビ製品に対する消費者需要の増加によって牽引されています。持続可能性認証への注力と、流通における電子プラットフォームの活用拡大が市場拡大に貢献しています。種別では、ピンクシュリンプは安定した信頼性の高いセグメントであり続けており、タイガーシュリンプは消費者の間での人気上昇により、より速いペースで成長しています。製品形態別では、冷凍エビは利便性と長い保存期間により市場をリードしています。同時に、缶詰エビは手頃で使いやすいオプションを求める消費者に訴求していることから、勢いを増しています。供給源については、養殖エビは一貫した入手可能性とコスト面での優位性から市場を支配しています。しかし、天然エビは品質と味が優れているという消費者の認知から、依然としてプレミアムポジションを維持しています。米国エビ市場は中程度に統合されており、上位サプライヤーが市場シェアの60%強を占めています。これにより、小規模のニッチプレイヤーが市場に参入し、特定の消費者嗜好に対応するユニークまたは特化した製品を提供することで競争する機会が生まれています。

レポートの主なポイント

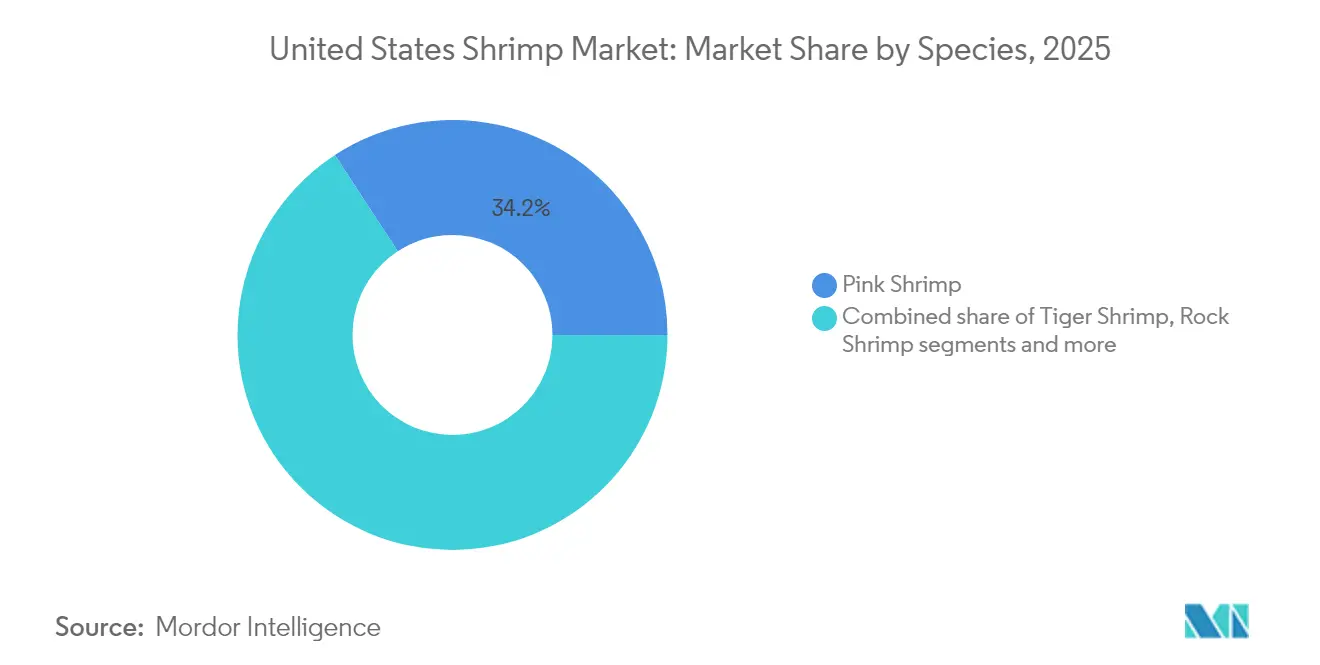

- 種別では、ピンクシュリンプが2025年の米国エビ市場シェアの34.21%をリードし、タイガーシュリンプは2031年に向けて3.62% CAGRで成長すると予測されています。

- 形態別では、冷凍製品が2025年の米国エビ市場規模の41.12%のシェアを獲得し、缶詰形態は2031年まで2.73% CAGRが見込まれています。

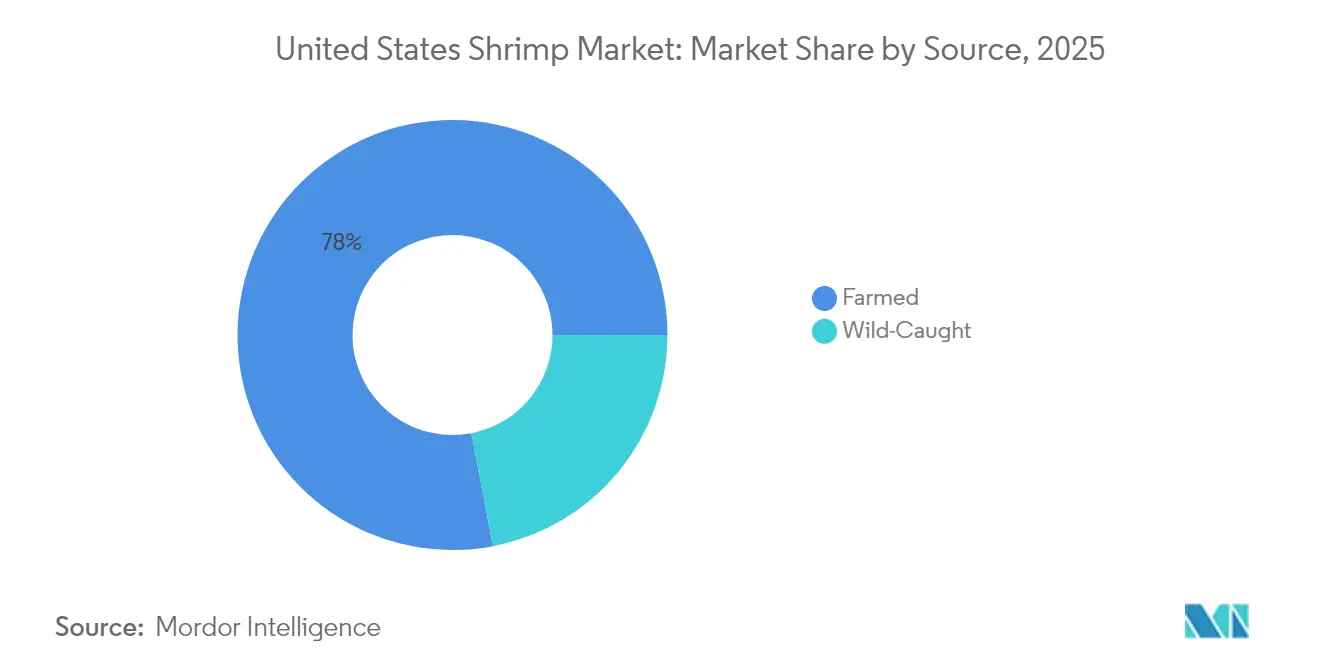

- 供給源別では、養殖エビが2025年の米国エビ市場規模の78.02%を支配しており、天然エビの供給は2031年に向けて3.49% CAGRで伸びています。

- 流通チャネル別では、オントレードアウトレットが2025年の米国エビ市場規模の57.62%を占め、オフトレードは2031年まで3.78% CAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国エビ市場のトレンドと洞察

ドライバーのインパクト分析*

| ドライバー | (〜) CAGR予測への影響(%) | 地理的 関連性 | インパクト タイムライン |

|---|---|---|---|

| 利便性と脂質が少ないタンパク質豊富な水産物に対する消費者嗜好の増加 | +0.4% | 都市部中心に 全国的 | 中期 (2〜4年) |

| 技術および養殖手法の進歩 | +0.3% | ガルフコースト州、 太平洋岸北西部 | 長期 (4年以上) |

| 製品イノベーションと新製品の進展 | +0.2% | 主要加工ハブが 牽引する全国的 | 短期 (2年以下) |

| 持続可能な調達、認証、倫理的かつトレーサビリティのあるエビを求める消費者嗜好の高まり | +0.5% | 沿岸地域、 プレミアム小売チャネル | 中期 (2〜4年) |

| フードサービスおよびエスニック料理に対する需要の増大 | +0.3% | 大都市圏、 多様な人口集中地域 | 短期 (2年以下) |

| プロモーション、ラベリング、クリーン製品におけるトレンド | +0.2% | 全国的、 プレミアムセグメント重視 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

利便性と脂質が少ないタンパク質豊富な水産物に対する消費者嗜好の増加

米国では、エビは利便性が高く健康的な水産物を求める消費者にとって人気が高まっている選択肢です。国立生物工学情報センター(NCBI)の2021年8月から2023年8月にかけてのデータによると、エビは成人および若者の両方で最も消費された水産物でした。この期間にエビを食べたと報告した成人は約44.8%、若者は26.0%に上ります。この人気は主に、エビの多用途性、低脂肪含量、高タンパク質価値によるものです[1]出典:国立生物工学情報センター、米国およびカナダにおける水産物消費パターン、

ncbi.nlm.nih.gov。ナショナルアカデミーズ・オーグによると、エビ85グラム(3オンス)分は約25.9グラムのタンパク質と0.6グラムの飽和脂肪しか含んでいません[2]出典:ナショナルアカデミーズ・オーグ、子どもの成長と発達における水産物消費の役割、

nap.nationalacademies.org。より健康的で迅速な食事ソリューションを優先する消費者が増えるにつれ、すぐに調理できる冷凍エビ製品への需要が小売およびフードサービスの両セクターで大幅に増加しています。Syscoのポルティコ・クラシック・ブレッド・シュリンプやEastern Fishのゴールデン・ハーベスト飲茶ラインなどの製品は、エビを使用した製品が栄養と利便性のニーズをいかに満たしているかを示しています。これらのトレンドは、米国においてエビが最上位の水産物選択肢としての地位を固め続けています。

持続可能な調達エビに対する消費者嗜好の高まり

米国の消費者は、エビの調達における持続可能性にますます注目しており、これが業界全体での認証とトレーサビリティの改善に向けた取り組みを推進しています。例えば、優良養殖実践(BAP)認証は、孵化場、養殖場、飼料工場、加工施設を含むすべての段階をカバーすることにより、サプライチェーンの透明性を高めています[3]出典:優良養殖実践、プログラム基準、

bapcertification.org。これらの更新された基準は、廃棄物管理、労働者の福祉、製品同一性の維持などの主要な問題に対処しています(bapcertification.org)。ブロックチェーンベースのトレーサビリティなどの新技術や、Thai Unionとネイチャー・コンサーバンシーとのパートナーシップ(1,000メトリックトンの低炭素エビの生産を目指す)などのイニシアティブは、業界が測定可能な環境的説明責任へとシフトしていることを示しています。消費者も重要な役割を果たしており、米国の水産物購入者の69%が持続可能性の主張の独立した検証を求めています。海洋管理協議会(2023年)によれば、これらの消費者の3分の2以上が認証済み水産物に対してより高い価格を支払う意向があります[4]出典:海洋管理協議会、調査によると米国の消費者の69%が小売業者・ブランドの持続可能性の主張の検証を求めていることが明らかに、

msc.org。

フードサービスおよびエスニック料理に対する需要の増大

エビを使用した料理やエスニック料理の人気上昇が、レストランと小売店の両方でのイノベーションを促進しています。ファストカジュアルダイニングチェーンは、多様でインパクトのある味への消費者の関心の高まりに対応するため、グローバルにインスパイアされたエビ料理を導入しています。例えば、チポトレはガーリックシュリンプボウルを提供しており、ヌードルズ・アンド・カンパニーはスパイシーな韓国風エビ麺を提供しています。レッド・ロブスターやボーンフィッシュ・グリルなどの全国チェーンレストランも、地中海やラテンアメリカの影響を受けた期間限定のエビアントレを提供することで、このトレンドを活用しています。一方、ホールフーズ・マーケットやトレーダー・ジョーズなどの食料品小売業者は、タイのカレーエビやペルー風スキューバーなどのエスニックなエビ料理を含む冷凍食品オプションを拡大し、家庭での調理に便利な食事ソリューションを提供しています。コンビニエンスストアもこの需要に適応しており、7-イレブンはグラブ・アンド・ゴーセクションですぐに食べられるエビ入りライスボウルやエビタコスを発売しています。異なる食事形式にわたるエビ製品の多様化は、エスニックフレーバーや便利な食事オプションへの需要が米国におけるエビ消費パターンをいかに変化させているかを示しています。

技術および養殖手法の進歩

技術の進歩と現代的な養殖手法は、効率性、持続可能性、疾病管理の面でエビ養殖を改善しています。例えば、循環式水産養殖システム(RAS)は農場が一貫した水質を維持するのに役立ち、白点病や急性肝膵臓壊死症(AHPND)などの疾病のリスクを軽減します。これにより、生産性が向上し、エビがより健康的になります。同様に、バイオフロックシステムは水をリサイクルし、エビの健康を支援するだけでなく環境への悪影響を最小化する有益な微生物の増殖を促進します。多くのエビ養殖場は現在、酸素レベル、温度、pHなどの重要な要素をリアルタイムで追跡するIoTベースの監視ツールを採用しています。この技術により、農業者は給餌スケジュールと資源をより効率的に管理し、廃棄物を削減して収量を向上させることができます。コペフロック(アクアミミクリー)などの革新的な技術は自然の池の生態系を模倣し、より健康的なエビの成長と高い生産を促進する環境を作り出します。これらの進歩により、エビ生産者は信頼性の高い供給を維持し、持続可能性目標を達成し、国内外の市場でプレミアム契約を確保することができるようになっています。

抑制要因のインパクト分析*

| 抑制要因 | (〜) CAGR予測への影響(%) | 地理的 関連性 | インパクト タイムライン |

|---|---|---|---|

| 輸入関税、アンチダンピング措置、貿易の不確実性 | -0.3% | 全国的、 輸入依存地域 | 短期 (2年以下) |

| 飼料価格のインフレおよび供給元農場における疾病の発生 | -0.4% | ガルフコースト、 国内養殖地域 | 中期 (2〜4年) |

| 規制、環境、持続可能性に関する課題の増大 | -0.2% | 沿岸州、 養殖事業 | 長期 (4年以上) |

| 品質と安全性に関する懸念 | -0.2% | 全国的、 プレミアムセグメント | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

輸入関税と貿易の不確実性

関税と貿易の不確実性が米国エビ市場に顕著な課題をもたらしています。米国商務省は、エクアドル、インド、インドネシア、ベトナムなどの主要サプライヤーからのエビ輸入にアンチダンピング税および相殺関税を課しています。これらの関税は、エビの調達コストを大幅に引き上げ、輸入品の国内市場での競争力を低下させています。その結果、米国内の消費者需要が安定しているにもかかわらず、エビの輸入総量は減少しています。通関クリアランスの時間が延長し、現在は7日から10日かかるようになっています。この遅延により、加工業者は供給の中断を防ぐバッファーとして大きな在庫を維持する必要があり、これが運営コストを引き上げています。2024年末に向けて、輸入業者はこれらの貿易混乱の影響を軽減するためにタイを代替調達先として調達戦略を多様化し始めました。しかし、このシフトにより新たな課題が生まれました。タイのような単一の代替サプライヤーへの過度な依存は、2025年に追加リスクをもたらす可能性があり、この供給元からのサプライチェーンの問題は市場の安定性に深刻な影響を与える可能性があります。

飼料価格のインフレと疾病の発生

飼料コストの増加と頻繁な疾病の発生が米国エビ市場の収益性に圧力をかけています。総養殖費用の半分以上を占めるトウモロコシや大豆ミールなどの飼料原料は、グローバルなサプライチェーンの混乱や作物収量に影響する予測不能な気象条件により、大幅な価格変動を経験しています。これらのコスト上昇により、エビ養殖場はより効率的な給餌方法を採用し、昆虫由来のミールや藻類由来の飼料などの代替タンパク質源を探索して費用を削減することを余儀なくされています。エビ養殖場は早期死亡症候群やビブリオ感染などの持続的な疾病問題に直面しており、予防措置への大規模な投資を強いられています。これには、バイオセキュリティプロトコルの改善、池の消毒、健全な養殖条件を維持するための水処理システムのアップグレードが含まれます。これらの手順は損失を防ぐために不可欠ですが、運営コストを大幅に増加させます。疾病の発生に関連するリスクの高さにより、金融機関はより厳しい融資条件を課しており、農場が拡大のための資金を確保することが困難になっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

種別:ピンクシュリンプが安定を維持する中、タイガーセグメントが加速

ピンクシュリンプは2025年に米国エビ市場の34.21%を占め、その強い消費者需要と信頼性の高いサプライチェーンによって牽引されています。そのマイルドな風味とプリプリした食感は、小売冷凍庫、レストランメニュー、すぐに調理できる食事など、さまざまな用途で人気の選択肢となっています。ガルフおよび南大西洋地域からの定期的な水揚げが安定した供給を確保しており、手頃な価格とレシピへの応用性がその魅力をさらに高めています。ブレッド、味付け済み、冷凍エビ製品の革新が、フードサービスと小売市場の両方でのリーチを拡大しています。消費者が便利で健康的なタンパク質オプションをますます求める中、ピンクシュリンプは2031年まで安定した需要を維持すると予想されています。

タイガーシュリンプは、2031年まで3.62% CAGRという最も速い成長率が予測されており、米国エビ市場で最速の成長が見込まれています。選択的育種の進歩により、疾病抵抗性と成長速度が改善され、生産効率が向上しています。その大きなサイズとリッチな風味は、プレミアムダイニングや各国料理で好まれる選択肢となっており、小売とフードサービスの両セクターでより高い価格を実現しています。持続可能性認証の採用と優れた養殖手法も、環境意識が高く健康を重視する消費者の間でのその魅力を高めています。養殖生産が拡大し品質がより一貫したものになるにつれて、タイガーシュリンプは今後数年で市場のより大きなシェアを獲得すると予想されています。

形態別:冷凍製品が支配する中、缶詰ラインが勢いを増す

冷凍エビは2025年に米国市場をリードし、総売上の41.12%を占めました。この優位性は主に、保管および輸送中のエビの食感、風味、色を保持する個別急速冷凍(IQF)技術の使用によるものです。小売業者とフードサービス提供者は、長い保存期間、分量の容易さ、さまざまなレシピへの適応性から冷凍エビを非常に好みます。消費者はますます、利便性と手軽にすぐに調理できる食事への適合性から冷凍エビを好むようになっています。保存が容易な水産物への需要が高まるにつれ、冷凍エビは米国および世界のエビ市場での強固な地位を維持すると予想されています。

缶詰エビは2026年から2031年にかけて2.73% CAGRで成長すると予測されており、現代のレトルトパウチなど包装の進歩により味と見た目の魅力が向上しています。これらの革新により、缶詰エビはタンパク質豊富で便利な食事オプションを求める健康意識の高い多忙な消費者により魅力的なものとなっています。この製品は、サラダ、サンドイッチ、ミールキットでの使用において人気を高めており、手軽で簡単な食事ソリューションへの需要の高まりと一致しています。ブランドがより良いラベリング、トレーサビリティ、持続可能性に注力することで、缶詰エビは消費者の信頼を徐々に取り戻し、米国エビ市場でより強固なニッチを確立しています。

供給源別:養殖エビが主導する中、天然エビがプレミアムを維持

養殖エビは2025年に米国エビ市場の78.02%を占め、一貫した入手可能性、信頼性の高い品質、コスト効率による重要性を示しています。管理された環境でのエビ養殖は均一なサイズと安定した生産を確保し、食料品店やレストランからの継続的な需要を満たすのに役立っています。飼料管理や水のリサイクルなど養殖技術の革新が効率を改善しコストを削減しています。これらの要因により、養殖エビは安定した価格と供給を求めるサプライヤーと購入者にとって信頼性の高い選択肢となっています。手頃で高タンパクな水産物の人気が高まる中、養殖エビは市場の重要な担い手であり続けると予想されています。

天然エビは、より小さなシェアを持ちながらも、持続可能な調達とトレーサビリティのある水産物への消費者関心の増加により、2031年まで3.49% CAGRで成長すると予想されています。海洋管理協議会(MSC)や責任ある漁業管理(RFM)などの認証が、天然エビ製品への信頼構築を支援しています。多くの消費者は天然エビの自然な味と新鮮さを好み、プレミアムダイニングや環境意識の高い購入者に人気の選択肢となっています。企業が透明性と持続可能性にさらに注力するにつれ、天然エビは米国エビ市場でより多くの注目と価値を獲得する可能性が高いです。

流通チャネル別:オントレードの強靭性がオフトレードの急増と交差

2025年、フードサービスアウトレットは米国エビ市場の57.62%を占め、カジュアルダイニング、クイックサービスレストラン、ファインダイニングを含むさまざまな食事形式でのエビの人気を示しています。エビの多用途性により、フライドシュリンプバスケット、タコス、パスタ、寿司、グルメアントレなど幅広い料理に使用できます。多くのレストランやケータリングサービスは、時間を節約し品質の一貫性を維持するため、事前調理済みやブレッド済みオプションなど付加価値のあるエビ製品に頼っています。エビをフィーチャーした季節限定メニューと期間限定プロモーションが顧客を引き付け続け、フードサービス業界での強固な存在感を確保しています。この適応性と魅力により、エビは全国のフードサービス事業者にとって主要なタンパク質の選択肢となっています。

小売および家庭消費を含むオフトレード販売は、2031年まで3.78% CAGRで成長すると予想されています。オンライン食料品ショッピングの人気増加とコールドチェーン物流の進歩がこの成長を牽引しています。小売業者は、利便性と簡単な食事準備を求める消費者に対応するため、冷凍およびすぐに調理できるエビの品揃えを拡大しています。さらに、クリック・アンド・コレクトや当日配達などのサービスが顧客にとってエビをよりアクセスしやすくしています。輸送中の新鮮さと品質を維持する包装の革新が、家庭での水産物消費をさらに促進しています。オンライン小売プラットフォームが改善し続けるにつれ、オフトレードチャネルは米国エビ市場全体の成長を促進する上でより大きな役割を果たすようになると考えられます。

地理的分析

ルイジアナ州、テキサス州、ミシシッピ州を含むガルフコースト州は、天然エビ生産における主要プレイヤーです。しかし、2024年にはこれらの地域でのエビの水揚げが環境上の課題と漁船団の縮小により、歴史的平均を45.8%下回りました。西海岸では、オレゴン州のピンクシュリンプがMSC(海洋管理協議会)認証を維持していることで際立っており、環境意識の高い購入者に訴求しています。ロサンゼルス・ロングビーチやニューヨーク・ニュージャージーなどの主要輸入ハブは、年間約16億7,000万ポンドのエビ輸入の流通において重要な役割を果たし、確立されたコールドストレージ施設を通じて効率的な内陸供給を確保しています。

沿岸部やサンベルト地域などの都市部は、エビを使った料理を好む多様な人口層により、エビの消費量が高い傾向があります。南東部では、伝統的なガルフコースト料理がアジアフュージョントレンドで補完されるようになっており、消費者嗜好の変化を反映しています。一方、西部の州は循環式水産養殖システム(RAS)の進歩をリードしており、技術専門知識とベンチャーキャピタルへのアクセスに支えられています。内陸地域は強固な貨物輸送ネットワークに依存して中西部や山岳地域に冷凍エビを流通させ、安定した供給を確保して全国的な需要を効果的に満たしています。

州レベルの規制がエビ産業の成長に大きく影響しています。例えば、カリフォルニア州は環境保護のために養殖排水に対する厳格な基準を執行しており、フロリダ州は外来疾病の蔓延を防ぐためにバイオセキュリティ措置を優先しています。国立海洋水産局は州間検査プロトコルの合理化に取り組み、行政上のハードルを軽減し、よりスムーズな国境を越えた輸送を促進しています。これらの地域政策は、気候に適した内陸地域でのエビ養殖の拡大や、主要消費地近くへの付加価値加工施設の開発に向けた機会をもたらし、変動する輸入量への依存を低減しています。

競争環境

米国エビ市場は中程度の統合を示しており、上位サプライヤーが市場シェアの60%強を支配しています。これにより、小規模なニッチプレイヤーが参入して競争する大きな機会が残されています。例えば、CenSeaによる2024年のオーシャン・ガーデンブランドの買収は、企業が小売業者との関係を強化し、より効果的にコストを管理することで垂直統合を活用して地位を強化している例です。技術も市場において重要な役割を果たしています。ブロックチェーン対応のトレーサビリティを採用した企業は、プレミアム食料品店での棚スペースを確保することで優位性を獲得しています。Laitram MachineryによるMartak社の皮剥き技術の買収などの設備における革新が、生産効率と製品品質の向上に貢献しています。

市場参加者の間でさまざまな戦略が生まれています。大手多国籍輸入業者は、関税関連のコスト増加の影響を相殺するためにオペレーションのスケール拡大に注力しています。一方、国内の循環式水産養殖システム(RAS)ベンチャーは、消費者に訴求するために新鮮さ、持続可能性、ローカルブランディングを優先しています。疾病耐性エビ親エビと水再利用システムへの投資は、生産効率の改善に向けた長期的な注力を示しています。一方、食品医薬品局(FDA)規制の遵守は引き続き重要な要素であり、製品の安全性と品質を確保しながら新規競合他社への参入障壁を生み出しています。

エビ市場での統合トレンドは、企業が飼料コストの上昇と労働力不足などの課題に対処する中で継続しています。多くの企業はまた、より高い利益率を提供する消費者直販チャネルへの投資も行っていますが、これは最終配送のための効率的な物流を必要とします。競争環境は、コスト効率と環境・社会・ガバナンス(ESG)イニシアティブのバランスを取る必要性によってますます形成されています。これらの環境・社会・ガバナンス(ESG)への取り組みは、市場トレンドと購買決定に影響を与える役割が増している、若い世代の持続可能性を意識した消費者を引き付けるために特に重要です。

米国エビ産業のリーダー企業

Thai Union (Chicken of the Sea)

Sysco Corporation

Beaver Street Fisheries

Mazzetta Company, LLC

Trident Seafoods Corp.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:SeaPakシュリンプ&シーフードは、ニューオーリンズの大胆でフレーバー豊かな料理にインスパイアされた新製品、SeaPakクラシック・ケイジャンスタイル・シュリンプを発売しました。このローンチは、地域にインスパイアされたすぐに調理できる水産物オプションへの消費者需要に対応しようとする同社の取り組みを反映しています。

- 2024年10月:CenSeaはオーシャン・ガーデンのブランドポートフォリオを買収し、輸入・加工能力を強化しました。この戦略的な動きは、小売およびフードサービスセクター全体でのCenSeaのプレゼンスを拡大し、市場での地位と製品ラインアップを強化することを目的としていました。

- 2024年2月:プライム・シュリンプは、ソース付き冷凍エビの拡大ラインに最新フレーバーである醤油ジンジャーを導入しました。このローンチは、利便性と味に対する消費者の嗜好に対応する多様なグルメエビオプションを提供することへの同社の取り組みを示しています。

- 2023年4月:Charoen Pokphand Foods Ltd.(CP Foods)は、フロリダ州インディアンタウンに持続可能なエビ養殖場、ホームグロウン・シュリンプ・米国を開業しました。この進展は、環境に配慮した養殖実践を強調しながら米国市場でのフットプリントを強化しようとする同社の戦略的取り組みを示しています。

米国エビ市場レポートの範囲

缶詰、生/冷蔵、冷凍、加工品は形態別セグメントとしてカバーされています。オフトレード、オントレードは流通チャネル別セグメントとしてカバーされています。| ピンクシュリンプ |

| タイガーシュリンプ |

| ロックシュリンプ |

| その他 |

| 缶詰 |

| 生/冷蔵 |

| 冷凍 |

| 乾燥 |

| 養殖 |

| 天然 |

| オフトレード | スーパーマーケット/ハイパーマーケット |

| オンライン小売店 | |

| コンビニエンスストア | |

| その他 | |

| オントレード |

| 種別 | ピンクシュリンプ | |

| タイガーシュリンプ | ||

| ロックシュリンプ | ||

| その他 | ||

| 形態別 | 缶詰 | |

| 生/冷蔵 | ||

| 冷凍 | ||

| 乾燥 | ||

| 供給源別 | 養殖 | |

| 天然 | ||

| 流通チャネル別 | オフトレード | スーパーマーケット/ハイパーマーケット |

| オンライン小売店 | ||

| コンビニエンスストア | ||

| その他 | ||

| オントレード | ||

市場の定義

- 冷凍/缶詰水産物 - 冷凍水産物とは、鮮魚本来の品質を保持するために平均温度を-18°C以下に下げた製品です。その後、保存期間を維持するために-18°C以下の温度で保管されます。

- 加工水産物 - 加工水産物とは、人間が消費するために塩漬け、塩蔵、マリネ、乾燥、酢漬け、発酵、または燻製にされたものです。

- 水産物 - 食用となる海産物を含み、特に魚類および殻を持つ海洋生物が対象です。

- エビ - エビは泳ぐ甲殻類です。腹部に長く細い筋肉と長い触角を持っています。

| キーワード | 定義#テイギ# |

|---|---|

| A5 | これは牛肉の日本の格付けシステムです。「A」は枝肉の歩留まりが最高水準であることを意味し、数値評価は牛肉の霜降り、肉の色と輝き、食感と色、光沢、脂肪の品質に関係します。A5は和牛が獲得できる最高の評価です。 |

| と畜場 | 屠殺場の別称であり、人間が消費する肉のために動物を屠殺するため、またはそれに関連して使用される施設を指します。 |

| 急性肝膵臓壊死症(AHPND) | エビに影響を与える疾患であり、多くの場合、養殖池への放流後30〜35日以内に100%に達する高い死亡率を特徴とします。 |

| アフリカ豚熱(ASF) | アスファーウイルス科に属する二本鎖DNAウイルスによって引き起こされる、豚の非常に感染性の高いウイルス性疾患です。 |

| ビンナガマグロ | 大西洋、太平洋、インド洋、および地中海に世界的に知られる6つの異なる資源群がある中で、最も小さいマグロの種の1つです。 |

| アンガス牛肉 | スコットランド原産の特定の牛の品種に由来する牛肉です。「認定アンガスビーフ」品質マークを取得するには、米国アンガス協会からの認証が必要です。 |

| ベーコン | 豚の背中または脇腹から取れる塩漬けまたは燻製の肉です。 |

| ブラックアンガス | 角がない黒毛の牛の品種に由来する牛肉です。 |

| ボローニャ | 肉(通常は豚肉、牛肉、または仔牛肉)で作られたイタリアの燻製ソーセージで、通常は大きくて太いものです。 |

| 牛海綿状脳症(BSE) | プリオンと呼ばれる異常な感染性物質による感染から生じる牛の進行性神経疾患です。 |

| ブラートヴルスト | 豚肉、牛肉、または仔牛肉から作られたドイツのソーセージの一種です。 |

| BRC | 英国小売コンソーシアム(British Retail Consortium) |

| ブリスケット | 牛または仔牛の胸部または下胸部から取れる肉の部位です。牛のブリスケットは9つの牛肉の原始的な部位の1つです。 |

| ブロイラー | 食肉生産のために特別に繁殖・飼育された鶏(ガルス・ドメスティクス)のことです。 |

| ブッシェル | 穀物および豆類の計量単位です。1ブッシェル=27.216kg |

| 枝肉 | 精肉業者が肉を切り取る食肉動物のドレスされた体を指します。 |

| CFIA | カナダ食品検査局(Canadian Food Inspection Agency) |

| チキンテンダー | 鶏の小胸筋(ペクトラリス・マイナー)から調理された鶏肉を指します。 |

| チャックステーキ | 牛の肩部の大きな肉の部分であるチャックプライマルの一部である牛肉の部位を指します。 |

| コーンドビーフ | 塩水で塩漬けにして茹でた牛のブリスケットで、通常は冷たいままで提供されます。 |

| CWT | ハンドレッドウェイトとも呼ばれ、肉の量を定義するために使用される計量単位です。1CWT=50.80kg |

| ドラムスティック | 太もも部分を除いた鶏の脚を指します。 |

| EFSA | 欧州食品安全機関(European Food Safety Authority) |

| ERS | 米国農務省(USDA)の農業経済サービス(Economic Research Service) |

| 雌羊 | 成体の雌の羊です。 |

| FDA | 食品医薬品局(Food and Drug Administration) |

| フィレミニョン | テンダーロインの細い端から取れる肉の部位です。 |

| フランクステーキ | 牛の後部四半身の前方に位置するフランクから取れる牛肉ステーキの部位です。 |

| フードサービス | レストラン、学校や病院のカフェテリア、ケータリング業者、その他多くの形態を含む、家庭外で食事を準備する企業、機関、および会社を含む食品産業の一部を指します。 |

| 飼料 | 動物の飼料を指します。 |

| フォアシャンク | 牛の前脚の上部です。 |

| フランクフルター | フランクフルターまたはヴュルストヒェンとも呼ばれ、オーストリアとドイツで人気のある高度に香辛料を加えた燻製ソーセージの一種です。 |

| FSANZ | 食品基準オーストラリア・ニュージーランド(Food Standards Australia New Zealand) |

| FSIS | 食品安全検査局(Food Safety and Inspection Service) |

| FSSAI | インド食品安全基準局(Food Safety and Standards Authority of India) |

| 砂嚢 | 鳥の消化管に見られる器官です。鳥の機械的な胃とも呼ばれます。 |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質のファミリーです。 |

| 穀物肥育牛肉 | 大豆、トウモロコシ、その他の添加物を補った飼料で飼育された牛に由来する牛肉です。穀物肥育牛には、より早く太らせるために抗生物質と成長ホルモンが与えられることもあります。 |

| 牧草肥育牛肉 | 飼料として草のみを与えられた牛に由来する牛肉です。 |

| ハム | 豚の後ろ足から取れる豚肉を指します。 |

| ホレカ | ホテル、レストラン、カフェ(Hotels, Restaurants and Cafes) |

| ジャーキー | 腐敗を防ぐために細く切って乾燥(脱水)させた脂肪分の少ない赤身の肉です。 |

| 神戸ビーフ | 日本の兵庫県の城崎温泉の黒毛和種に由来するワギュウ牛肉です。神戸ビーフに分類されるためには、牛が日本の神戸市の兵庫県内で生まれ、育ち、屠殺されていなければなりません。 |

| レバーブルスト | 牛または豚のレバーから作られたドイツのソーセージの一種です。 |

| ロイン | 牛の下肋骨と骨盤の間の側面、および背部の下部を指します。 |

| モルタデッラ | 少なくとも15%の豚脂肪の小さな立方体を組み込んだ、細かく刻んだまたは挽いた加熱硬化豚肉で作られた大型のイタリアンソーセージまたはランチョンミートです。 |

| パストラミ | 通常は薄切りで提供される、高度に香辛料を加えた燻製牛肉を指します。 |

| ペパロニ | 硬化肉から作られたスパイシーなサラミのアメリカ的なバリエーションです。 |

| プレート | 肋骨部位のすぐ下の牛の腹部から取れる前四半身の部位を指します。 |

| 豚生殖器・呼吸器症候群(PRRS) | 後期繁殖失敗と新生仔豚の重篤な肺炎を引き起こす豚に発生する疾患です。 |

| 原始的部位(プライマルカット) | 枝肉の主要な部分を指します。 |

| クォーン | 菌類培養物を乾燥させ、卵白またはジャガイモタンパク質(結合剤として機能する)と混合し、食感を調整して様々な形状に押し出すことによって、マイコプロテインを原料として調製した肉代替製品です。 |

| 調理前食品(RTC) | 調理または準備が必要で、パッケージに記載されたプロセスによって行われる、すべての材料を含む食品製品を指します。 |

| すぐに食べられる食品(RTE) | さらなる調理や準備を必要とせず、事前に調理・準備された食品製品を指します。 |

| レトルトパッケージング | 食品を袋または金属缶に充填し、密封した後、極めて高温で加熱して製品を商業的に無菌状態にする無菌包装食品のプロセスです。 |

| ラウンドステーキ | 牛の後ろ脚から取れる牛肉ステーキを指します。 |

| ランプステーキ | 脚と背骨の間の分割から取れた牛肉の部位を指します。 |

| サラミ | 発酵および風乾した肉で構成された硬化ソーセージです。 |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合を持つ脂肪の一種です。一般的に健康に良くないと考えられています。 |

| ソーセージ | 細かく刻んで香辛料を加えた肉で作られた肉製品で、新鮮、燻製、または酢漬けにされることがあり、通常はケーシングに詰められます。 |

| ホタテ | 二枚の肋の付いた貝殻を持つ軟体動物の食用貝です。 |

| セイタン | 小麦グルテンから作られた植物性の肉代替品です。 |

| セルフサービスキオスク | 顧客が自分でキオスクで注文して支払いを行うセルフオーダーのポイントオブセール(POS)システムで、完全にコンタクトレスでシームレスなサービスを可能にします。 |

| サーロイン | 牛の背部の下部と側面の部分から取れた牛肉の部位です。 |

| スリミ | 骨を除いた魚から作ったペーストです。 |

| テンダーロイン | 牛のテンダーロイン筋肉全体からなる牛肉の部位を指します。 |

| タイガーシュリンプ | インド洋および太平洋産の大型のエビの種類を指します。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、肉中に自然に少量存在する不飽和脂肪の一種です。 |

| バナメイシュリンプ | 赤道近くの地域、通常は沿岸部の人工池で養殖される熱帯のエビおよびシュリンプを指します。 |

| ワギュウビーフ | 非常に霜降りの多い肉で価値を持つ黒または赤い日本の牛の品種の4つの系統のいずれかに由来する牛肉です。 |

| 動物衛生 | 動物または動物製品の清潔さを指します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に照らしてテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年度の市場規模推定は名目値で行われます。インフレは価格設定に含まれず、各国の予測期間全体を通じて平均販売価格(ASP)は一定に保たれます。

- ステップ3:検証と最終化: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の総合的な全体像を生成するために、様々なレベルと機能にわたって選択されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース&サブスクリプションプラットフォーム。