米国自動車ディーラーシップ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

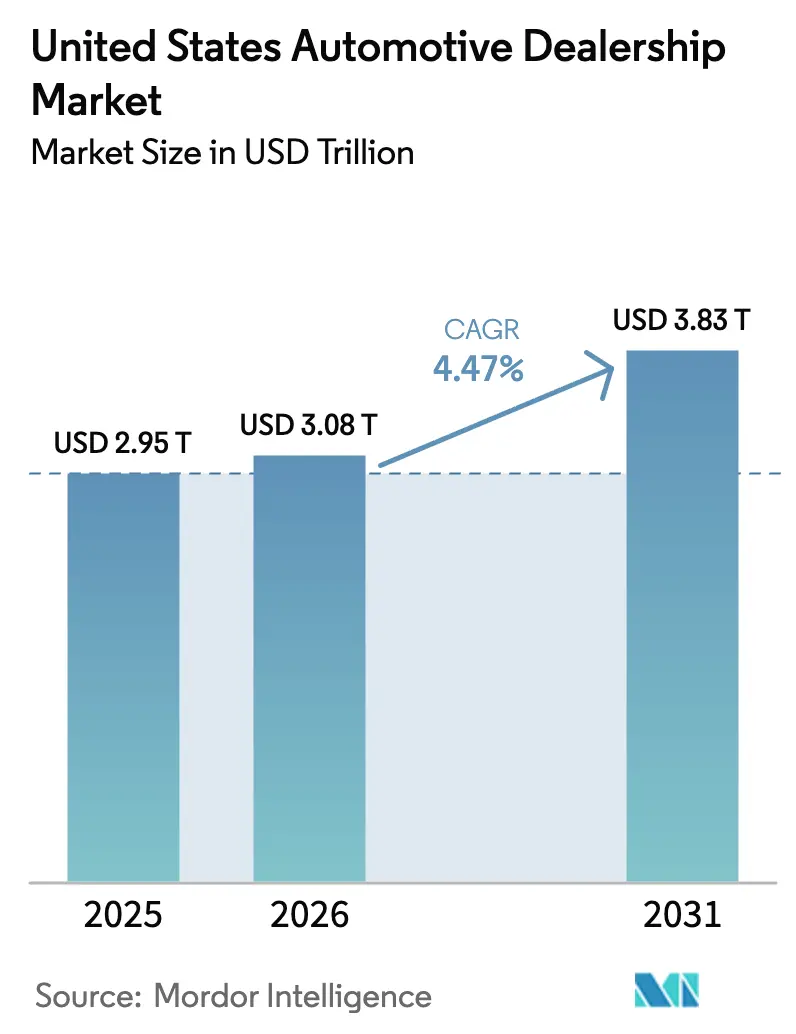

| 基準年の市場規模 (2025) | 2.95 兆米ドル |

| 市場規模 (2026) | 3.08 兆米ドル |

| 市場規模 (2031) | 3.83 兆米ドル |

| 成長率 (2026 - 2031) | 4.47% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国自動車ディーラーシップ市場分析

米国自動車ディーラーシップ市場規模は、2025年の2.95兆米ドルから2026年には3.08兆米ドルへ成長し、2026〜2031年の4.47% CAGRにより2031年までに3.83兆米ドルへ達すると予測されています。バランスの取れた在庫、認定中古車(CPO)需要の急増、および大規模な電動化投資が、オンラインの価格透明性が売上総利益率を圧迫する中にあっても、安定的な収益拡大を支えています。ディーラー主導によるファイナンス・アンド・インシュアランス(F&I)ポートフォリオの拡大がフロントエンド収益性への圧力を相殺する一方、各州の有利な法制度がデジタル小売の普及を加速させています。フリートの電動化に伴う中・大型商用車販売の拡大は付加的な利益プールをもたらし、小型トラックおよびSUVに対する消費者の持続的な選好は平均取引価格を押し上げ続けています。同時に、EV対応サービスベイおよびオーバー・ザ・エア(OTA)ソフトウェア機能への多額の資本要件が、資金力のある大手コンソリデーターと資本力の乏しい独立系事業者との間の競争格差を拡大させています。

レポートの主要ポイント

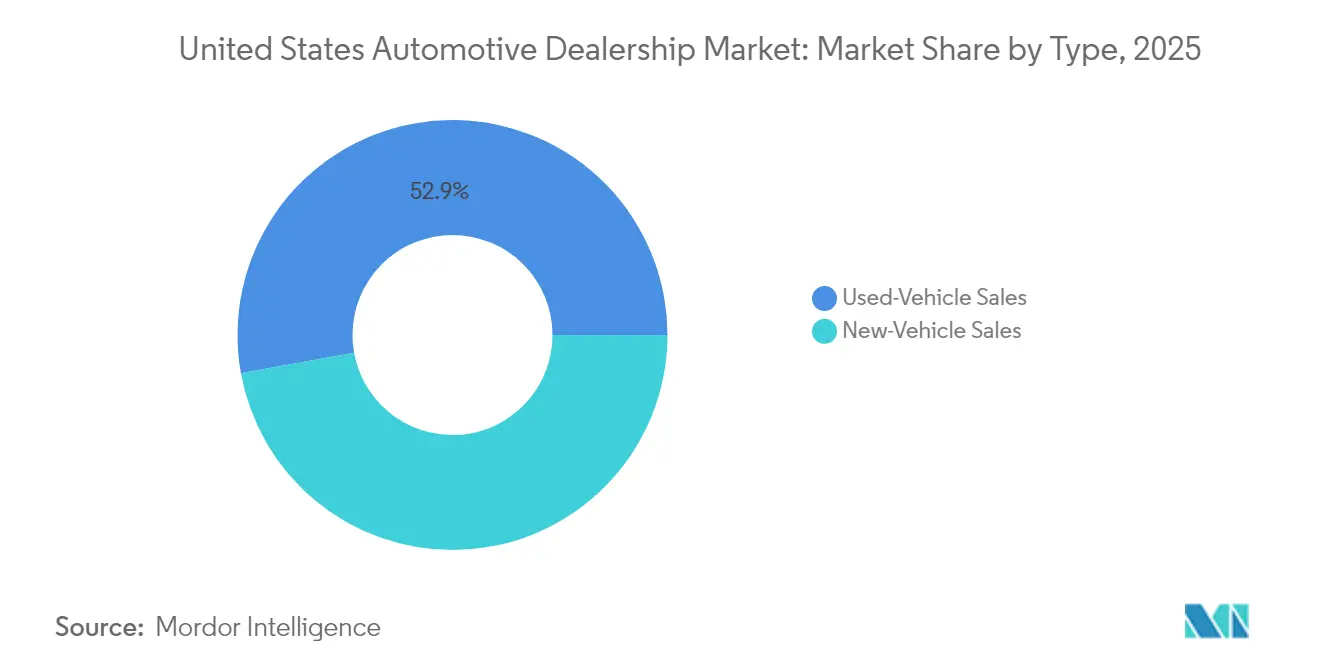

- タイプ別では、中古車取引が2025年における米国自動車ディーラーシップ市場シェアの52.85%を占め、新車販売は2031年にかけて5.41% CAGRで成長する見込みです。

- 小売業者別では、フランチャイズディーラーが2025年の米国自動車ディーラーシップ市場規模の57.60%を保持し、消費者直接向けデジタルプラットフォームが2031年に向けて6.02%と最高の予測CAGRを記録しています。

- 車両タイプ別では、小型トラックおよびSUVが2025年の米国自動車ディーラーシップ市場シェアの60.70%をリードし、中・大型商用車は2031年にかけて4.97% CAGRで拡大する見込みです。

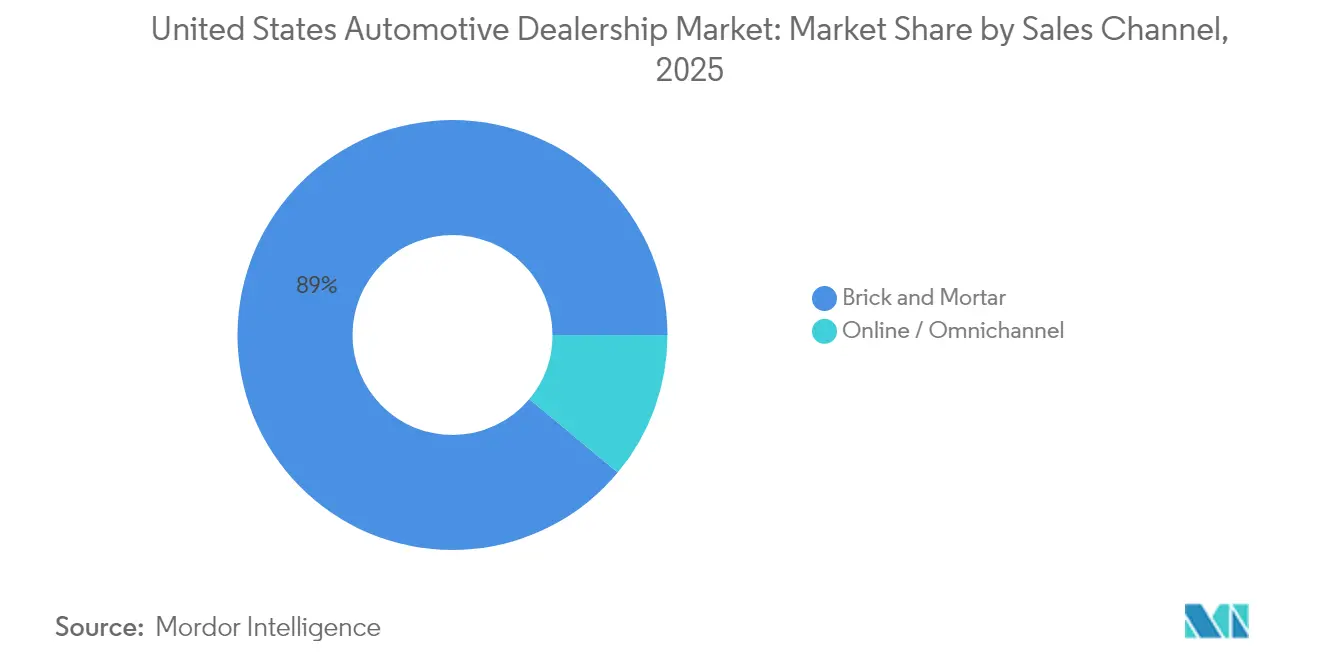

- 販売チャネル別では、実店舗が2025年の米国自動車ディーラーシップ市場シェアの88.95%を占め、オンラインおよびオムニチャネル販売は2031年にかけて年率6.01%で拡大しています。

- 顧客セグメント別では、個人購入者が2025年の米国自動車ディーラーシップ市場シェアの76.55%を構成しており、フリートおよび法人顧客は2031年にかけて6.32% CAGRで拡大しています。

- 地域別では、南部が2025年の米国自動車ディーラーシップ市場シェアの36.20%を占めてトップに立ち、2031年にかけて5.78% CAGRで最速成長を遂げる見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国自動車ディーラーシップ市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| EVモデル投入の加速 | +0.9% | 西部および北東部が先行し、南部・中西部へ波及 | 長期(4年以上) |

| 新車在庫の回復 | +0.8% | 全国、南部・西部で最も顕著 | 短期(2年以内) |

| ディーラーによるF&Iプロダクトの拡充 | +0.7% | 全国、州の規制により異なる | 中期(2〜4年) |

| 認定中古車(CPO)プログラムの拡大 | +0.6% | 全国、北東部の高級車ハブでプレミアム | 中期(2〜4年) |

| 州レベルのデジタル小売法 | +0.4% | カリフォルニア州、テキサス州、イリノイ州などの主要州 | 中期(2〜4年) |

| OEMサブスクリプションモデル | +0.3% | 全国、都市部市場に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EVモデル投入の加速

フランチャイズグループはEV対応ショールームおよびサービスベイに数十億米ドルの投資を約束しています[1]「NADA Data 2025」、全米自動車ディーラー協会、nada.org。1拠点当たりの設備投資額は、レベル2充電器では10万米ドルから、レベル3DC急速充電および電力インフラ整備が必要な場合は100万米ドル超に及びます。FordのModel e認定エリートプログラムは、厳格なスケジュールの下でトレーニング、工具類、充電器設置を一括するOEM義務付けを示す事例であり、小売業者の設備投資計画サイクルを再編しています。先行事業者は、バッテリー保証業務およびソフトウェアサブスクリプション有効化による増分サービス利益を獲得し、EVの低い機械修理頻度を相殺しています。地域格差は依然として存在し、カリフォルニア州およびニューヨーク州のディーラーは中西部北部の同業他社よりも高い充電器稼働率を示していますが、2024年の全国的なEV登録台数の増加は長期的な投資の実行可能性を裏付けています。

新車在庫水準の回復

OEMの生産安定化により、2024年11月時点でのディーラー在庫は323万台へと増加し、パンデミック前の基準である340〜350万台に近づいています。供給の改善により、小売業者は従来のインセンティブプログラムを復元し、販売数量ベースのボーナスを取り戻し、供給制約によって生じた2年間の利益率低下を回復しつつあります。チップ供給の正常化に支えられた国内ブランドは、支払い感応度の高い購入者をショールームに引き戻す競争力のあるリース提案を再構築しています。ディーラーは2022年の供給不足時代よりも回転率が低下しているため、過剰在庫を避けるためにAI駆動の需要予測エンジンへの依存度を高めています。充実した在庫はまた、大規模ディーラーグループの交渉力を強化し、割当量の一括購入を可能にすることで、小規模独立系事業者に対するコスト優位性を拡大しています。

ディーラー主導によるF&Iプロダクトの拡充

新車の支払い長期化により長期修理費用に対する消費者の不安が高まり、サービス契約およびGAPカバレッジは任意ではなく必須と感じられるようになっています。ディーラーはICE、ハイブリッド、EVを含むパワートレイン別にF&Iメニューをカスタマイズし、各州の開示規則に準拠しながら普及率を最適化しています。デジタル契約プラットフォームは承認を迅速化し納車時間を短縮することで、貸し手が引受基準を厳格化する中でも顧客満足度指数(CSI)スコアの維持に貢献しています。2025年1月のFTCによるCARS規則の空席化により、差し迫ったルール制定は終了しました。しかし、そのコンプライアンス基準は業界ベストプラクティスとして残存しており、ディーラーはペナルティリスクを低減する監査ツールへの投資を促されています。透明性の向上は消費者の利用率を高め、F&Iをフロントエンドの価格圧縮に対する安定的な利益ヘッジへと転換させています。

認定中古車(CPO)プログラムの成長

認定中古車(CPO)の販売台数は、保証を求める購入者が歴史的に高価な新車から移行したことにより2024年に回復し、標準的な中古車のCPO利益率を押し上げました。トヨタなどのメーカーはプログラム階層を拡充し、フランチャイズ拠点が同等の非認定車両比で10〜15%のプレミアムを獲得しながら供給日数を抑制することを可能にしました。CPO在庫分析ツールを調達プラットフォームに組み込んだディーラーは、非認定在庫より約25%速い回転を確保し、高利益率車両のためのフロアプラン余力を解放しています。2025年後半まで続くリース返却台数の持続的不足は残存価値をさらに押し上げ、信用条件が厳しい局面においてもディーラーの粗利益を維持しています。CPOが付随的なオファーから中核的な利益柱へと進化する中、OEM認定経路を持たない独立系事業者はフランチャイズ競合他社にシェアを奪われるリスクにさらされています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| サービスアップグレードのための高額な設備投資 | -0.6% | 全国、地方のディーラーが最も厳しい障壁に直面 | 中期(2〜4年) |

| OEMの消費者直接販売モデル | -0.5% | 全国、EV普及に積極的な州で最も顕著 | 長期(4年以上) |

| 価格透明性による利益率圧縮 | -0.4% | 都市部市場が最も影響を受ける | 短期(2年以内) |

| FTCコンプライアンスコストの増大 | -0.2% | 全国、州レベルで変動 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

EVおよびADASサービスアップグレードのための高額な設備投資

EVバッテリーホイスト、絶縁保管設備、ADASキャリブレーションリグは1拠点当たり5万6,000〜65万米ドルのコストを要します[2]「EVサービス対応の高コスト」、WardsAuto、wardsauto.com。手頃な電力供給および専門技術者へのアクセスは特に地方市場で制約されており、一部のシングルポイント事業者は老朽化施設の再融資ではなく撤退を余儀なくされています。コンソリデーターはスケールコストの優位性を享受し、より大きなスループットにわたって工具費用を償却できるため、変動費格差が拡大しています。OEMの補償プログラムは費用の一部を補填しますが、通常は販売量のコミットメントを要求し、さらなる統合インセンティブを埋め込んでいます。結果として、資本集約度は独立系事業者にとって最も差し迫った構造的な逆風であり、市場全体の成長率を推定0.6パーセントポイント低下させています。

OEMの消費者直接販売モデル

Teslaの確立されたエージェンシーアプローチと新興参入者のオンライン注文・配送・店舗ハイブリッドモデルは、フランチャイズ保護の耐久性を試しています。48州が依然としてメーカー直販を制限している一方、複数のOEMはMSRPを固定しディーラーを主に納車およびサービスパートナーとして位置付けるエージェンシー価格設定をパイロット導入しています。このようなフレームワークは従来のフロントエンド粗利益を侵食する可能性がありますが、景気後退時の在庫コストリスクを安定化させます。ディーラー協会は、新たな立法上の例外規定にいかなる報酬保証も組み込むよう引き続きロビー活動を展開しています。しかし、米国自動車ディーラーシップ市場のCAGRへの長期的な利益率への悪影響は約0.5パーセントポイントと見込まれています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:中古車が収益を支え、新車在庫が成長を促進

米国自動車ディーラーシップ市場規模における中古車は2025年に52.85%のシェアを保持し、チャネルの経済的基盤としての役割を確立しています。リース返却台数の減少によって支えられた高い残存価値は、卸売指数が正常化する中でもディーラーの粗利益を守るのに貢献しました。利益率はオークション手数料を回避し入庫物流コストを削減する個人取引獲得ツールからの恩恵を受け続けています。認定階層はプレミアム価格と25%速い回転率を維持し、フロアプラン金利支出を支えるキャッシュ回転速度を改善しています。

新車はOEMの生産制約が薄れる2031年にかけて5.41% CAGRを記録し、中古車の成長を上回る見通しです。2025年初頭に取引価格の6.8%を平均するインセンティブは、特にエントリーレベルのグレードで見送っていた購入者をショールームに引き戻しています。供給が正常化するにつれ、新車における米国自動車ディーラーシップ市場シェアは緩やかに上昇する見通しですが、価格透明性とエージェンシーパイロットがフロントエンド粗利益の上昇余地を抑制するでしょう。ディーラーは下取り車の整備サイクルを短縮し、業界中央値の35日に対して27日以内に中古在庫を回転させることを目標とし、両車両ストリームにわたる混合粗利益パフォーマンスを持続させています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

小売業者別:フランチャイズのスケールとデジタルの機動力の融合

フランチャイズグループは2025年の米国自動車ディーラーシップ市場の57.60%を支配しており、消費者直接向けデジタルプラットフォームは2031年に向けて6.02%と最高の予測CAGRを記録しています。これは、参入障壁を構築する独占的なOEM割当量、保証権限、およびファイナンスキャプティブとの関係によって支えられています。市場コンソリデーターはLithiaの調達・マーケティングにおける規模の経済などの買収シナジーを活用し、1拠点当たりのEBITDAを拡大しています。デジタル純粋プレイは資産軽量モデルを活用し、貢献利益率が低い中でも2桁の台数増加を記録しています。それでも、オムニチャネルハイブリッドが台頭しており、Amazon Autosはディーラーフルフィルメントを統合してラストマイル物流コストを抑えながら消費者の利便性を維持しています。

価格感応度の高い購入者が交渉の柔軟性と非OEM保証バンドルを重視する市場では、独立系ロットは引き続き存在感を持ちます。しかし、フランチャイズ事業者に義務付けられたEV工具類およびOTAソフトウェア権限が、電動化の将来において構造的優位をもたらします。長期的には、事業継承計画と資本集約度が単店舗オーナーに売却を促すにつれ、米国自動車ディーラーシップ市場規模は高業績の複数州グループへと偏重する見通しです。クリック・トゥ・バイプラットフォームと即日サービスレーンに投資するフランチャイジーは、従来のウォークイントラフィックのみに依存する同業他社をアウトパフォームするでしょう。

車両タイプ別:トラックが市場を支配し、商用EVが加速

小型トラックおよびSUVは2025年の米国自動車ディーラーシップ市場収益の60.70%を獲得し、ボディオンフレーム設計に対する有利な燃費規制と高い残存価値が支払い対効用比率を魅力的に保っています。自動車メーカーのセダンからの移行は継続しており、ディーラーロットでの乗用車の選択肢を圧縮し、マーケティング費用を利益率の高いピックアップトラックのグレードへと振り向けています。

中・大型商用車の需要は、脱炭素化義務を達成するためにEコマースおよびラストマイル配送フリートが電動化を進める中、4.97% CAGRで拡大しています。ディーラーは高電圧技術者を認定し、バッテリー点検契約とテレマトリクス駆動の予防保全から年金のようなサービスストリームを獲得できます。米国自動車ディーラーシップ業界では、OEMがフリート管理ソフトウェアを車両販売にバンドルする動きも見られ、ディーラーのコンサルタント的役割が拡大し顧客業務へのエンベッドが深まっています。

販売チャネル別:ショールームが店頭体験を刷新

物理的な店舗(実店舗)は2025年の米国自動車ディーラーシップ市場取引の88.95%を依然として処理しており、触感的な車両評価と下取り査定の永続的な重要性を再確認させています。ディーラーは急行納車ベイと顧客ラウンジワークスペースを備えた施設に改装し、サイクルタイムを短縮してCSI指標を向上させています。

オンライン経路は、電子契約の州合法化、リモート直筆署名の同等性、および自宅配送規定に牽引され、6.01% CAGRで拡大する見通しです。統一データスタックを採用した小売業者は、ウェブサイト、チャットボット、店頭デスク間で消費者をシームレスに誘導し、平均で42分の取引時間短縮を実現しています。オムニチャネルが成熟するにつれ、米国自動車ディーラーシップ市場のボリュームは純粋なオンライン販売よりもハイブリッドエンゲージメントをマスターしたディーラーから生まれ続けるでしょう。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

顧客セグメント別:フリートの電動化が小売成長を上回る

個人購入者は2025年の米国自動車ディーラーシップ市場の76.55%をもたらしましたが、都市部の消費者がより低いコミットメントとバンドル型保険を提供するサブスクリプションモデルに向かうにつれ成長は鈍化しています。Fordプロなどのディーラーを通じて販売されるOEMバックドサブスクリプションは急速に拡大しており、40万アカウントがSaaSのような経常収益ストリームを生み出しています。

フリートおよび法人ボリュームは、総保有コストを削減する連邦商用EV税制優遇措置に支えられ、年率6.32%で拡大しています。数量購入リベート、一括請求、および充電デポコンサルティングを提供するディーラーは複数年のサービス収益を確保しています。結果として、フリートに起因する米国自動車ディーラーシップ市場シェアは2031年までに上昇し、周期的な個人販売の変動を安定させるより均衡した顧客構成を生み出す見通しです。

地理的分析

南部は2024年売上高の36.55%を占め、2030年にかけて5.85% CAGRで拡大する見通しです。これは旺盛な人口流入、比較的緩やかなフランチャイズ規制、およびフロントエンド粗利益の高い小型トラックに68%傾いた車両構成によって支えられています。テキサス州やジョージア州などの州は電子署名による契約締結を引き続き承認しており、オムニチャネル普及を加速させ、サンベルトの労働市場が引き続き逼迫する中で1拠点当たりのボリュームを押し上げています。

北東部は高コストの不動産を占有するショールームがある高密度な都市圏によって形成されており、厳格な排出規制がEV普及を加速させています。ニューヨーク州の2026年までにゼロエミッション販売普及率35%を目標とする方針は、ディーラーに既存拠点へのDC急速充電器の改装を迫っており、しばしばコスト全体の最大80%をカバーするユーティリティリベートによって支援されています。乗用車シェアは他の地域より高いですが、保険料の上昇が購入者をスペースとコストのバランスを両立するコンパクトクロスオーバーへと誘導しています。

中西部のディーラーは深いサプライヤーエコシステムと農業・建設用ピックアップトラックへの需要が根強い国内ブランドへの忠実な顧客基盤の恩恵を受け、安定した買い替え需要を維持しています。インフラ法案による道路・橋梁への支出は大型トラックの販売を刺激し、小売セダンの回転率の低下を相殺するサービス契約ボリュームを生み出しています。一方、西部の先進採用者層と2,000〜4,500米ドルの州EV補助金は、2024年の新車販売に占めるバッテリー電気自動車の登録台数を18%へと押し上げ、ディーラーシップによるベンチャー共有型充電プラザへの投資を促進しています。

競争環境

大規模な上場グループが2021〜2023年の記録的利益からのキャッシュフローを活用して小規模拠点を買収するにつれ、市場統合が進んでいます。Lithia Motorsは中西部および南東部での一連の買収後、2024年の販売台数でAutoNationを追い越し、上位10グループの合計シェアは米国自動車ディーラーシップ市場において相当のシェアへと拡大しました。この上昇にもかかわらず、市場は適度な集中度にとどまっており、地域チャンピオンがコミュニティエンゲージメントと独自のサービス提供によって地盤を守る余地が残っています。

戦略的テーマには、高級ブランドのクラスタリング、オムニチャネルテクノロジーの展開、およびEVインフラの拡充が含まれます。Group 1 Automotiveによる2億1,000万米ドル収益のMercedes-Benz of Buckheadの買収は、プレミアムミックスの成長を確保し部品流通効率を統合しました[3]「投資家向けプレゼンテーション2025年5月」、Group 1 Automotive, Inc.、group1auto.com。Reynolds and ReynoldsとUVeyeのパートナーシップはAI駆動の車体下部検査レーンを提供し、タイヤおよび安全修理のアップセル率を向上させています。一方、EV普及率の低い州の小売業者は充電器支出を先送りしており、2026年以降に連邦税制優遇が縮小した場合に割当優先度を失う可能性があります。

非伝統的プレイヤーからの競争的脅威が具体化しています。Amazon Autosは2025年8月に全国的な中古車リストを開始し、プライム規模の物流を活用しながら、最終的な書類手続きをライセンスを持つ小売業者経由でルーティングすることでディーラーコンプライアンスを維持しています。エージェンシーモデルを狙う消費者直接販売スタートアップは依然としてフランチャイズ法規を乗り越えなければなりませんが、そのマーケティング費用は従来のディーラーにとって検索エンジン広告レートを圧縮しています。結果として、成功の鍵はデジタルおよびEV能力への投資と周期的景気後退への流動性確保のバランスにあります。

米国自動車ディーラーシップ業界のリーダー企業

AutoNation Inc.

Lithia Motors Inc.

Group 1 Automotive Inc.

Penske Automotive Group

Sonic Automotive Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Amazonはロサンゼルスでのデビューを皮切りに、地元のフランチャイズディーラーと提携してAmazon Autosを全国の中古車および認定中古車リストに拡大しました。

- 2025年5月:Group 1 Automotiveはフロリダ州およびテキサス州で3つの高級ディーラーシップ(レクサス、アキュラ、メルセデス・ベンツ)を買収し、年間売上高3億3,000万米ドルを追加しました。

- 2025年3月:Carvanaはアリゾナ州で初のフランチャイズディーラーシップを購入し、ハイブリッド小売モデルによる新車販売への参入を拡大しました。

- 2025年2月:Asbury Automotive Groupは33のディーラーシップと52のフランチャイズを擁するThe Herb Chambers Companiesの買収に合意し、2025年第2四半期にクロージングが見込まれています。

米国自動車ディーラーシップ市場レポートの調査範囲

カーディーラーシップ(自動車販売店)とは、自動車メーカーまたはその販売子会社とのディーラーシップ契約に基づき、小売レベルで新車または中古車を販売する事業体です。各種認定中古車も取り扱います。自動車ディーラーシップは自動車販売員を雇用して車両を販売し、自動車のメンテナンスサービスを提供し、自動車技術者を雇用して自動車部品の在庫管理・販売を行います。また、保証クレームの処理も行います。米国自動車ディーラーシップ市場は、タイプ別(新車ディーラーシップ、中古車ディーラーシップ、部品・サービス、ファイナンス・アンド・インシュアランス)、小売業者別(フランチャイズ小売業者および非フランチャイズ小売業者)、および車両タイプ別(乗用車および商用車)に区分されています。各セグメントの市場規模と予測は金額(米ドル、十億米ドル)ベースで算出されています。

| 新車販売 |

| 中古車販売 |

| フランチャイズディーラー |

| 独立系ディーラー |

| 消費者直接向けデジタル小売業者 |

| 乗用車 |

| 小型トラックおよびSUV |

| 中・大型商用車 |

| 実店舗 |

| オンライン/オムニチャネル |

| 個人消費者 |

| フリートおよび法人 |

| 北東部 |

| 中西部 |

| 南部 |

| 西部 |

| タイプ別 | 新車販売 |

| 中古車販売 | |

| 小売業者別 | フランチャイズディーラー |

| 独立系ディーラー | |

| 消費者直接向けデジタル小売業者 | |

| 車両タイプ別 | 乗用車 |

| 小型トラックおよびSUV | |

| 中・大型商用車 | |

| 販売チャネル別 | 実店舗 |

| オンライン/オムニチャネル | |

| 顧客セグメント別 | 個人消費者 |

| フリートおよび法人 | |

| 地域別(米国) | 北東部 |

| 中西部 | |

| 南部 | |

| 西部 |

レポートで回答される主要な質問

2026年における米国自動車ディーラーシップ市場の規模はどのくらいですか?

米国自動車ディーラーシップ市場規模は2026年に3.08兆米ドルであり、2031年には3.83兆米ドルの予測値に達します。

ディーラーシップ販売において最も速く成長しているセグメントはどれですか?

フリートの電動化が勢いを増す中、中・大型商用車は4.97% CAGRで拡大する見通しです。

オンラインチャネルはディーラーシップの収益性にどのような影響を与えていますか?

オムニチャネル販売は年率6.01%で成長しており、ディーラーは粗利益率を維持しながら顧客の利便性を向上させるデジタルツールへの投資を余儀なくされています。

米国のディーラーシップ収益でトップの地域はどこですか?

南部が36.20%の最大シェアを保持しており、2031年にかけて5.78% CAGRで最速成長を遂げると予測されています。

最終更新日: