米国フードトラック市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.09 十億米ドル |

| 市場規模 (2026) | 1.16 十億米ドル |

| 市場規模 (2031) | 1.59 十億米ドル |

| 成長率 (2026 - 2031) | 6.53% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国フードトラック市場分析

米国フードトラック市場規模は、2025年のUSD 10億9,000万から2026年にはUSD 11億6,000万に拡大し、2026〜2031年の年平均成長率(CAGR)6.53%で2031年までにUSD 15億9,000万に達すると予測されています。モバイルダイニングに対する都市部の嗜好の高まり、体験型ストリートキュイジーヌの魅力、デジタル注文ツールの急速な普及が需要を形成しています。事業者は従来のダウンタウンのランチ客層を超え、夜間のエンターテインメント地区、企業キャンパス、大学の中庭へと展開を拡大し、終日にわたる収益源を創出しています。トレーラーはコスト意識の高い起業家に引き続き最も選ばれていますが、カスタマイズトラックはプレミアムかつテクノロジー対応のプラットフォームとして支持を拡大しています。成長は地域的に不均一であり、南部の許容的な規制環境が最大の事業者集積地を支えている一方、カリフォルニア州のイノベーションエコシステムはより高いコンプライアンスコストにもかかわらず、テクノロジー中心のモデルを牽引しています。ゴーストキッチンとの競争激化および原料となるタンパク質価格の上昇が利益率に圧力をかけており、事業者は業務効率化とメニュー差別化への取り組みを強化しています。

レポートの主要ポイント

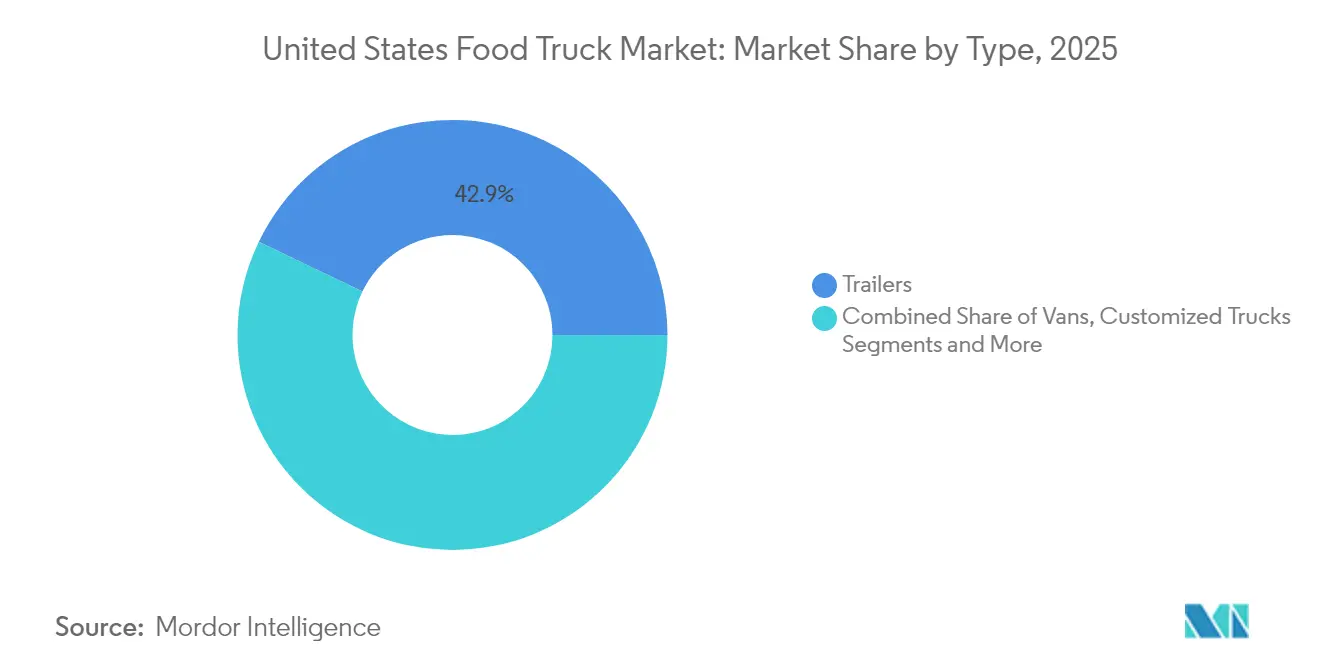

- タイプ別では、2025年の米国フードトラック市場シェアにおいてトレーラーが42.85%を占め、カスタマイズトラックは2031年にかけて年平均成長率(CAGR)8.78%で拡大する見通しです。

- 用途別では、2025年の米国フードトラック市場規模においてファストフードが47.10%を占め、ビーガン・植物性メニューは2031年にかけて年平均成長率(CAGR)11.10%で成長する見込みです。

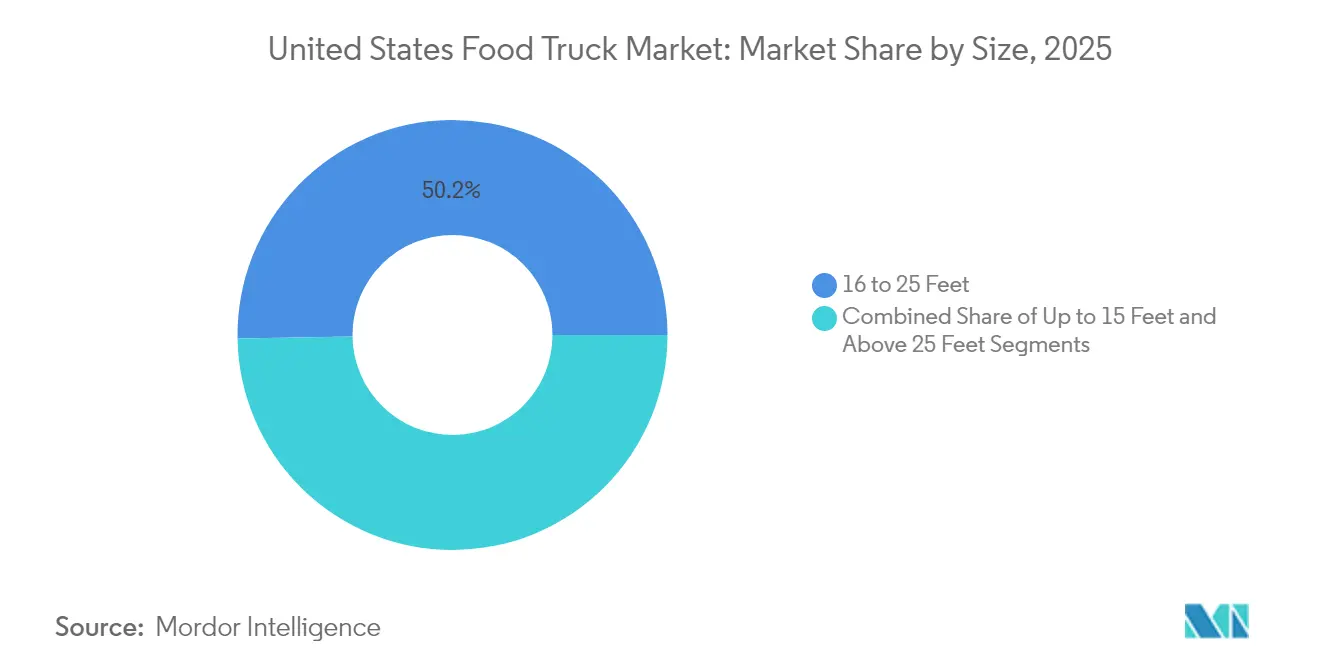

- サイズ別では、2025年に16〜25フィートセグメントが50.25%の収益シェアを獲得し、15フィート以下の車両が2031年にかけて最速の年平均成長率(CAGR)6.55%を示しています。

- 所有モデル別では、2025年の米国フードトラック市場において独立系事業者が85.60%を支配していますが、フランチャイズコンセプトが年平均成長率(CAGR)7.86%で台頭しています。

- 地域別では、2025年に南部が35.80%の収益シェアで首位に立ち、西部地域が2031年にかけて年平均成長率(CAGR)6.70%と最も高い成長率を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国フードトラック市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 市場年平均成長率(CAGR)へのポイント寄与度(概算) | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| パンデミック後における都市部アウトドアダイニング文化の急増 | +1.8% | 全国、特に大都市圏に集中 | 中期(2〜4年) |

| 企業・大学キャンパスとの契約拡大 | +1.2% | 北東部および西部、中西部へ拡大中 | 長期(4年以上) |

| フランチャイズ型フードトラックチェーンの急増 | +1.1% | 全国、南部および西部地域が先行 | 長期(4年以上) |

| 高度なデジタルPOSおよび注文アプリ | +0.9% | 全国、都市部に集中 | 短期(2年以内) |

| 植物性食品およびアレルゲンフリーメニューへの需要増加 | +0.7% | 西部および北東部、全国に拡大中 | 中期(2〜4年) |

| 機会創出地区における税制優遇措置 | +0.3% | 全地域にわたる特定都市エリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

パンデミック後における都市部アウトドアダイニング文化の急増

都市部における外食嗜好の変容は、フードトラックの位置づけを利便性オプションから体験型目的地へと根本的に変化させています。調査対象となったフードトラック事業者の63.6%が、夕方(午後5時〜8時)を最繁忙時間帯として挙げました[1]「フードトラック統計」、食品賠償保険プログラム(Food Liability Insurance Program)、fliprogram.com。。この変化は、パンデミックによる規制下でアウトドアダイニングが定着し、その後もライフスタイルの選好として持続しているという、より深い行動変容を反映しています。企業イベントプランナーは、従来のケータリング料金である1人あたりUSD 70〜120を下回るコストを維持しながら印象的な体験を提供できるフードトラックを従業員エンゲージメントに活用するケースが増加しています[2]「2024年ケータリングコストの完全価格ガイド」、フードトラック協会ロサンゼルス(Food Truck Association Los Angeles)、ftala.org。。このトレンドは大都市圏を超えて拡大しており、最も急成長しているフードトラック市場の60%超が、アウトドアダイニングインフラが以前は限られていた中規模都市に所在しています。この地理的拡大は、二次市場を開拓しようとする事業者に機会をもたらす一方、確立された都市部では競争と規制の複雑性が増大しています。

企業・大学キャンパスとの契約拡大

機関向け給食サービス契約は、大学や企業キャンパスが従来のカフェテリアモデルに代わる選択肢を求める中で、当セクターで最も安定した収益源を形成しています。フードトラックは、予算制約に直面する機関に対してコスト効果の高いソリューションを提供すると同時に、学生や従業員にキャンパスライフを充実させる多様な食の選択肢を提供します。カリフォルニア州立大学ロングビーチ校の事前承認済みベンダー制度は、フードトラックに保険および食品取り扱い基準の遵守を義務付けながら調達プロセスを合理化するという機関導入の好例です。企業との契約では通常、3時間のサービス期間につき最低USD 800の売上が保証されており、事業者が設備投資やスタッフトレーニングに充てるための収益予測可能性が確保されています[3]「週次フードトラックサービス(大学、企業、市、公園またはその他の施設向け)」、ワシントン州フードトラック協会(Washington State Food Truck Association)、wafoodtrucks.org。 。ワシントン州フードトラック協会(Washington State Food Truck Association)による企業パートナーシップへの体系的なアプローチは、組織化された業界の取り組みが持続可能なビジネスモデルを創出できることを示しています。こうした機関との関係はメニュー革新の試験の場ともなっており、成功した品目はしばしば一般向け事業に移行されています。

フランチャイズ型フードトラックチェーンの急増

フランチャイズモデルは、収益性とスケーラビリティを高えるマーケティングノウハウ、サプライチェーン最適化、業務標準化など、独立系事業者が抱える主要課題に対応しています。Cousins Maine LobsterおよびFrios Gourmet Popsは、フランチャイズの枠組みの中でニッチなポジショニングを確立することに成功しており、専門的なコンセプトが品質基準を維持しながら全国規模を達成できることを実証しています。フランチャイズ加盟料は通常USD 15,000〜USD 50,000の範囲で、総投資額はUSD 90,000〜USD 175,000に上り、独立系スタートアップと比較して競争力のある水準でフランチャイズユニットを位置づけています[4]「Kona Iceフランチャイズの費用と2025年の要件」、国際フランチャイズ専門家グループ(International Franchise Professionals Group (IFPG))、ifpg.org。。フランチャイズモデルの魅力はセミ・アブセンティー型オーナーシップ構造にまで及び、起業家が本業を維持しながら飲食サービス事業を構築することを可能にしています。

高度なデジタルPOSおよび注文アプリ

テクノロジーの統合により、フードトラックの業務は現金取引ベースの事業から、顧客体験と業務効率を向上させる包括的なデジタルエコシステムへと変革を遂げています。GloriaFood POSのような高度なシステムは、モバイル飲食サービスの制約に特化したジェスチャーコントロール、QRコード決済、オフライン処理機能を提供しています。AI(人工知能)を活用した分析の統合により、予測的な需要予測とメニュー最適化が可能となり、ダイナーの66%がモバイル注文オプションを好んでいます。クラウドベースのシステムは、フランチャイズ事業者に複数拠点にわたるリアルタイムの可視性を提供すると同時に、独立系事業者がプロフェッショナルな表現と効率化されたサービスを通じて競争できるよう支援します。テクノロジーの導入は収益性と直接相関しており、高度なPOSシステムを活用する事業者は、顧客満足度の向上と待ち時間の短縮により、リピート客の獲得とポジティブなソーシャルメディアエンゲージメントを実現しています。

抑制要因の影響分析*

| 抑制要因 | 市場年平均成長率(CAGR)へのポイント寄与度(概算) | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| 駐車許可証および共同厨房使用料の高騰 | -1.4% | 全国都市部、特に北東部 | 短期(2年以内) |

| 商業運転免許保有者および調理スタッフの労働力不足 | -1.1% | 全国、農村部で深刻な影響 | 中期(2〜4年) |

| タンパク質および包材の調達コストの変動 | -0.8% | 全国、地域によって価格変動あり | 短期(2年以内) |

| ゴーストキッチンとの競争激化 | -0.5% | 大都市圏、主に西部および北東部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

駐車許可証および共同厨房使用料の高騰

自治体の財政圧力が許可証コストのインフレを招き、中小規模の事業者に不均衡な影響を与え、市場参入障壁を生み出しています。都市部の駐車料金は大都市圏でUSD 100〜500/日に達し、郊外のUSD 50〜150と比較して高水準にあります。また、主要市場全体での共同厨房使用料は月額平均USD 400〜1,500となっています。ボストンの許可証体系は規制の複雑さを端的に示しており、スタートアップ総費用はUSD 28,276に達していますが、インディアナポリスではより低い費用でアクセスしやすい参入環境が提供されています。カリフォルニア州のモバイルフードファシリティ許可証は年間USD 1,000に達することがあり、地方の追加要件が累積的なコスト負担を生み出し、新規参入者より既存事業者を有利にしています。管轄をまたぐ規制の断片化は、地理的拡大を目指す事業者に業務上の複雑さをもたらし、各自治体がライセンス、衛生検査、業務パラメータについて独自の要件を維持しています。こうした費用の増大により、事業者は利益率を維持するために高トラフィックな場所の最適化とプレミアムメニューの開発を強いられています。

商業運転免許保有者および調理スタッフの労働力不足

トラッキング産業全体での8万人のドライバー不足は2030年までに16万人を超えると予測されており、労働力の減少と賃金インフレを通じてフードトラック事業に直接的な影響を与えています。フードトラック事業者は、候補者プールを制限する商業運転免許の追加資格を必要としながら、料理の人材を確保するために従来のレストランと競合しています。移民政策の変更が追加的な労働力制約をもたらしており、書類および就労許可証に対する審査強化が伝統的に移民が多い飲食サービス部門に影響を与えています。フードトラック従業員の競争力のある賃金は主要市場全体で時給USD 16〜20の範囲にあり、給与税が労働コストにさらに10〜15%を加算しています。カリフォルニア州のファストフード労働者に対するUSD 20の最低賃金は候補者の質を向上させる一方で、中小規模の事業者が実施に苦労するメニュー価格の引き上げと業務効率化への投資を強いています。労働力不足は、サービス品質を維持しながら人員要件を削減するために、事業者が自動化システムと効率化されたプロセスに投資するテクノロジー導入を推進しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:カスタマイズ化トレンドにもかかわらずトレーラーが市場を支配

トレーラーは2025年に42.85%の市場シェアを占め、市場参入を目指すコスト意識の高い事業者に支持される低い取得コストと簡素化されたメンテナンス要件を反映しています。このセグメントの優位性は、多くの管轄区域においてトレーラーが自走式車両よりも少ない商業車両要件に直面するという規制上の優位性に由来しています。現時点では小さなシェアを占めるにとどまっていますが、カスタマイズトラックは2031年にかけて年平均成長率(CAGR)8.78%と最も強い成長軌道を示しており、顧客体験を向上させる専門的な設備とブランドデザインによる差別化を求める事業者に牽引されています。

バンは機動性と駐車制約がコンパクトな車両を好む都市市場にサービスを提供するニッチなポジションを占めており、拡張型トラックは空間最適化技術における新興のイノベーションを代表しています。拡張型セグメントは、サービス時間中に内部容量を倍増させる油圧または機械式の拡張システムによって根本的な空間制限に対処しています。Texas Cart Builderによるカスタムフードトラック製造への3Dモデリングソフトウェアの導入は、カスタマイズトラックセグメントの成長を牽引している技術的洗練度を示す好例です。タイプ別セグメントは、競争要因として初期コストの考慮から業務効率とブランド差別化へと移行する、より広範な市場成熟を反映しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

用途別:ファストフードのリーダーシップが専門分野の成長により挑戦を受ける

ファストフードは2025年に47.10%の市場シェアを維持しており、業務のシンプルさと広範な消費者への訴求力を活かして迅速なサービスと予測可能な利益率を実現しています。しかし、ビーガンおよび植物性食品の用途は年平均成長率(CAGR)11.10%で急増しており、持続可能なダイニングオプションへの世代的移行と食の多様性を優先する企業キャンパスとの契約を反映しています。この成長軌道は、Z世代の消費者が最高収入期に入り企業の食品サービス決定に影響を与えるにつれ、植物性食品の用途が大きな市場シェアを獲得することを示唆しています。

BBQとスナックはイベントケータリングやフェスティバルへの参加によって安定した需要が維持される確立されたセグメントを代表しており、デザートおよびコンフェクショナリーはアルチザンポジショニングによるプレミアム価格設定の機会を狙っています。生鮮農産物および飲料は健康志向のトレンドを活かしつつ、従来のファストフード用途よりも高い利益率を提供しています。用途の多様性は市場の成熟を反映しており、事業者は利便性と価格のみで競争するのではなく、料理の専門性によって差別化を図っています。フードトラックはレストランコンセプトの試験の場として機能することが増えており、成功したメニューアイテムはしばしば実店舗に移行され、モバイルと固定の飲食サービス事業の間に共生関係を生み出しています。

サイズ別:中型ユニットが効率性と容量のバランスを実現

16〜25フィートセグメントは2025年に50.25%の市場シェアで市場を主導しており、ほとんどの管轄区域において業務容量と規制コンプライアンスの最適なバランスを示しています。このサイズ範囲はフルキッチン設備を収容しながら、都市環境での機動性を維持し、標準的な商業車両規制への準拠を可能にしています。15フィート以下のコンパクトユニットは年平均成長率(CAGR)6.55%と最速の成長を経験しており、都市の高密度化の制約と低い運営コストがスタートアップ事業者とニッチな用途を引きつけています。

25フィート超のユニットは大規模な設備または大容量を必要とする専門的な用途にサービスを提供していますが、都市市場での規制制限の強化と業務上の課題に直面しています。サイズ別セグメントは、地理的市場によって大きく異なる容量、機動性、規制コンプライアンスの間のトレードオフを反映しています。コンパクトユニットは燃料コストの削減、駐車の簡便化、多くの管轄区域での低い許可証費用から恩恵を受けており、大型ユニットは拡張されたサービス容量によるメニューの多様性と高い収益ポテンシャルを実現しています。コンパクトユニットの成長は、より小型で効率的なモバイル飲食サービス事業を支持する都市高密度化トレンドと持続可能性の優先事項と一致しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

所有モデル別:フランチャイズ統合の中で独立性が優勢

独立系事業者は2025年に85.60%の市場シェアを維持しており、個人所有を可能にする当セクターの起業家的特性と低い参入障壁を反映しています。しかし、フランチャイズおよびチェーン系列モデルは2031年にかけて年平均成長率(CAGR)7.86%で成長しており、収益性とスケーラビリティを高める業務サポート、マーケティングリソース、実証済みのビジネスモデルに牽引されています。フランチャイズの成長軌道は、プロフェッショナルなマネジメントと標準化された業務が競争上の成功をますます決定づける市場成熟を示唆しています。

独立系事業者はメニューの柔軟性、地域市場への適応、高い利益率から恩恵を受けていますが、フランチャイズが体系的に対処するマーケティング、サプライチェーン最適化、業務標準化において課題に直面しています。所有モデルの区分は、独立系事業者がパーソナライゼーションと地域関係を通じて競争し、フランチャイズがスケールの優位性とプロフェッショナルなシステムを活用するという、より広範な中小企業のトレンドを反映しています。成功した独立系事業者は、フランチャイズ競合他社と効果的に競争するため、標準化されたレシピ、プロフェッショナルなブランディング、体系的なマーケティングなど、フランチャイズ的な慣行をますます採用しています。セグメントの動向は、高度にプロフェッショナルな独立系事業者とフランチャイズシステムへの市場の二極化が進む可能性を示唆しており、カジュアルな事業者は競争圧力の増大に直面しています。

地域分析

南部は2025年の米国フードトラック市場の35.80%を獲得し、テキサス州とテネシー州の市政府が許可証承認を合理化し、日次費用に上限を設けていることが支えとなっています。テキサス州の事業者の年間平均収益はUSD 437,843に達し、ほぼ年間を通じて続くアウトドアフェスティバルカレンダーに支えられています。商業賃料が低いため、事業者は共同厨房を適正な費用で賃借でき、損益分岐点到達までの期間を短縮しています。南部の事業者はまた、オースティンやニューオーリンズの活発なホスピタリティ産業に引きつけられた豊富な料理の人材から恩恵を受けています。

西部は2031年にかけて年平均成長率(CAGR)6.70%という成長モメンタムで先行しています。カリフォルニア州の事業者の平均売上高USD 482,751は、プレミアムなストリートフードへの消費者の高い支払い意欲を浮き彫りにしています。厳格な衛生基準がステンレス製内装、節水型シンク、電気式冷蔵設備への投資を促し、州全体の持続可能性規制と整合しています。より高い参入コストを吸収した事業者は、メニュー革新とテクノロジー対応サービスを評価する高密度・高所得の顧客基盤へのアクセスを得ます。

北東部と中西部は規制面でより重い負担に直面しているものの、収益性の高い都市クラスターを提供しています。ニューヨークのベンダーは全国最高の年間収益USD 492,545を計上していますが、複数機関にわたる複雑な許可証取得と厳格な駐車取締りをクリアする必要があります。ボストンのUSD 28,276のスタートアップ費用パッケージは競争を制限し、経験豊富で資本力のある事業者を有利にしています。中西部では、大学街や企業パークが平日の売上の新たな基盤として浮上しており、管理者は食堂のリニューアルに代わる柔軟な選択肢を求めています。地域別ルート計画と管轄区域ごとのコンプライアンスを習得した事業者は、稼働率を南部のベンチマークに近づけ、収益性のギャップを縮小できます。

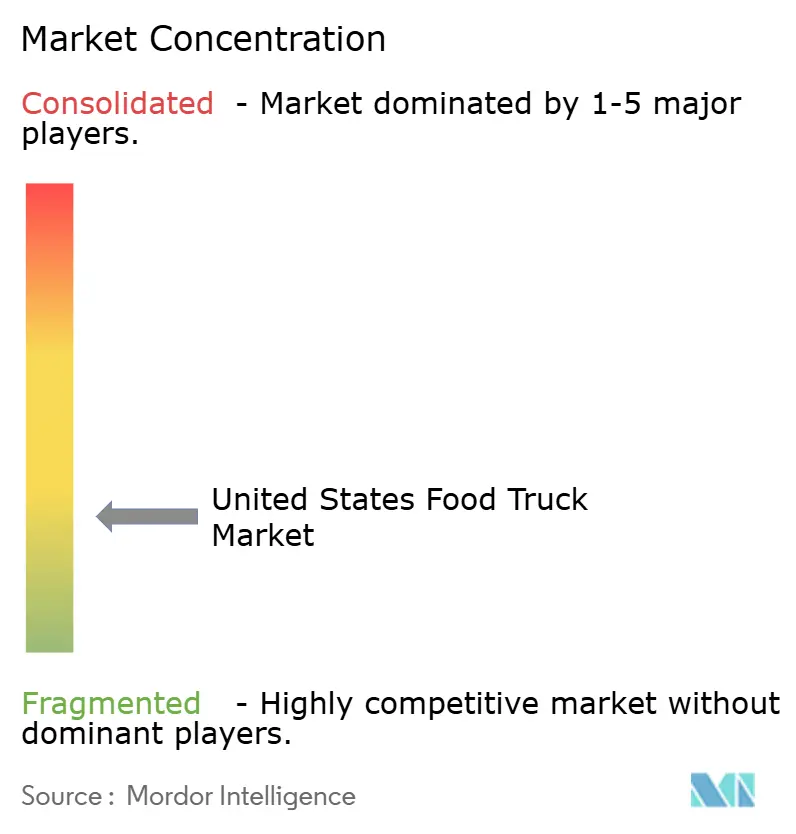

競合環境

米国フードトラック市場の競争は引き続き分散しており、単一の事業者が低一桁台以上のシェアを保有するケースはありません。独立系起業家がユニット全体の86.23%を占めており、適度なスタートアップコストと地域に根付いたダイニング文化を反映しています。しかし、フランチャイズグループは業務を標準化し、全国的なマーケティングに投資し、統合されたロイヤルティアプリと連携することで年平均成長率(CAGR)8.14%で拡大しています。Kona Ice、Cousins Maine Lobster、Frios Gourmet Popsは、専門化されたメニューへの集中と規律あるブランドマネジメントによってモバイルプラットフォームを全国ネットワークに転換する方法を示しています。

テクノロジーの導入がパフォーマンスの差別化を促進しています。クラウドPOSソフトウェアを展開する事業者はリアルタイムの在庫可視性を獲得し、大量イベント前にトラック間で在庫を再調整できます。データ分析はタンパク質価格の急騰をヘッジするためのメニューローテーションを導き、ソーシャルメディア主導のジオフェンシングが地域リーチを拡大します。投資家はこれらのスケールの原動力に注目しており、USD 900の駐車場ポップアップとして始まったコンセプトをRoark CapitalがUSD 10億でDave's Hot Chickenを買収したことは、モバイル起源がマルチチャネルブランドへと発展する可能性を裏付けています。

ゴーストキッチンは供給過剰に苦しんでいますが、競争への対応を形成し続けています。ハイブリッドプレイヤーは昼間のストリートサービスとデリバリー専用注文のためのオフピーク時の共同厨房使用を組み合わせ、資産稼働率を高めています。広域流通業者のSyscoを含むサプライチェーンパートナーは、凝縮されたケースサイズやリサイクル可能なパッケージングフォーマットなど、モバイル事業に特化したオファリングを拡充しています。分散した市場環境は、ストリートフードへの顧客の魅力を引きつけるパーソナルタッチを犠牲にすることなく、プロフェッショナルなマネジメント慣行を統合した事業者を有利にしています。

米国フードトラック産業リーダー企業

Prestige Food Trucks

United Food Truck LLC

M&R Specialty Trailers and Trucks

MSM Catering Trucks Mfg. Inc.

Custom Concessions

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Dave's Hot Chickenは約USD 10億でRoark Capitalによる買収を完了し、業界史上最大のフードトラック発祥コンセプトのエグジットとなりました。この取引は、フードトラック起源からレストランチェーン開発への有効な経路としてのモバイル飲食サービスを実証し、フードトラック発祥コンセプトの拡大に対する投資家の信頼を示しています。

- 2025年3月:ファストカジュアルロブスターロール最高位ブランドのCousin's Maine Lobster(CML)は、バッファロー、ロチェスター、シラキュースへの拡大を加速しており、初進出からわずか9カ月後に同地域に2台目のフードトラックを投入しています。

- 2024年3月:米国ボストン国立公園は、入札要請書(RFB)提案を通じて、チャールズタウン海軍工廠でのフードトラックベンダーの運営に関する入札を公募しました。当局は、国立公園局(NPS)がチャールズタウン海軍工廠においてモバイル飲食物販売に適切と判断した2箇所のスペースをボストン国立歴史公園にてリースする意向を示しています。さらに当局は、リースの最低賃料が1日1シフトあたりUSD 40であると述べています。

米国フードトラック市場レポートの調査範囲

フードトラックとは、バン、マルチストップトラック、またはトレーラーなどの大型動力車両であり、食品の保管、輸送、調理、販売を行うための設備を備えています。一部のフードトラックにはオンボードキッチンも装備されており、食材から調理を行うことができます。

米国フードトラック市場はタイプ別、用途別、サイズ別に区分されています。タイプ別では、バン、トレーラー、カスタマイズトラック、その他(拡張型フードトラック等)に区分されています。用途別では、ファストフード、ビーガンおよび植物性代替肉、バーベキューおよびスナック、デザートおよびコンフェクショナリー、その他(果物・野菜等)に区分されています。サイズ別では、15フィート以下、16〜25フィート、25フィート超に区分されています。

本レポートは、上記のすべてのセグメントについて、金額(USD)によるフードトラックの市場規模と予測を提供しています。

| バン |

| トレーラー |

| カスタマイズトラック |

| 拡張型トラック |

| ファストフード |

| ビーガンおよび植物性食品 |

| BBQおよびスナック |

| デザートおよびコンフェクショナリー |

| 生鮮農産物および飲料 |

| 15フィート以下 |

| 16〜25フィート |

| 25フィート超 |

| 独立系 |

| フランチャイズ・チェーン系列 |

| 北東部 |

| 中西部 |

| 南部 |

| 西部 |

| タイプ別 | バン |

| トレーラー | |

| カスタマイズトラック | |

| 拡張型トラック | |

| 用途別 | ファストフード |

| ビーガンおよび植物性食品 | |

| BBQおよびスナック | |

| デザートおよびコンフェクショナリー | |

| 生鮮農産物および飲料 | |

| サイズ別 | 15フィート以下 |

| 16〜25フィート | |

| 25フィート超 | |

| 所有モデル別 | 独立系 |

| フランチャイズ・チェーン系列 | |

| 地域別 | 北東部 |

| 中西部 | |

| 南部 | |

| 西部 |

レポートで回答される主要な質問

米国フードトラック市場の現在の規模はどのくらいですか?

米国フードトラック市場は2026年にUSD 11億6,000万相当です。

2031年までに米国フードトラック市場はどのくらいの速度で成長しますか?

市場は年平均成長率(CAGR)6.53%で拡大し、2026〜2031年にかけて2031年までにUSD 15億9,000万に達する見通しです。

どのタイプのフードトラックが市場をリードしていますか?

トレーラーは2025年に42.85%の市場シェアで首位を維持しており、低い参入コストが支持されています。

地域別で最も成長が著しいのはどこですか?

西部はカリフォルニア州が牽引し、予測期間にわたって最速の年平均成長率(CAGR)6.70%を示しています。

フランチャイズは当セクターで勢いを増していますか?

はい。フランチャイズおよびチェーン系列ユニットは年平均成長率(CAGR)7.86%で成長しており、標準化された業務とマーケティングスケールを提供しています。

最終更新日: