米国中古車市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

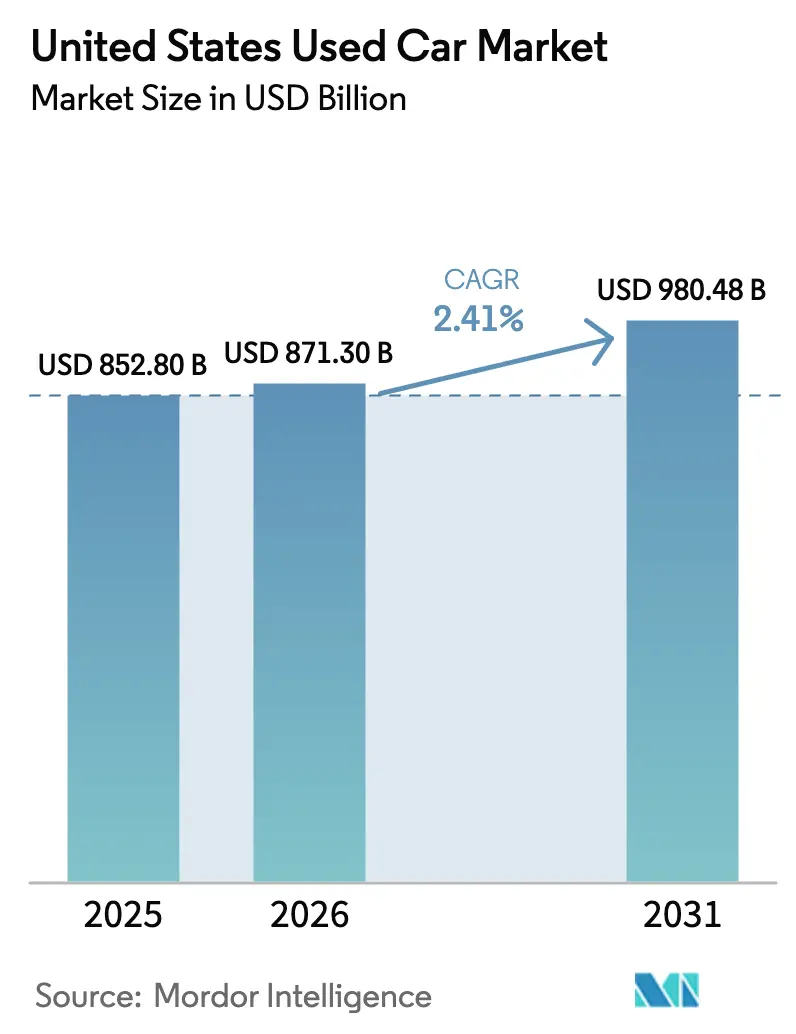

| 基準年の市場規模 (2025) | 852.80 十億米ドル |

| 市場規模 (2026) | 871.30 十億米ドル |

| 市場規模 (2031) | 980.48 十億米ドル |

| 成長率 (2026 - 2031) | 2.41% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国中古車市場分析

米国中古車市場規模は2025年にUSD 8,528億に達し、2026年のUSD 8,713億から2031年にはUSD 9,804億8,000万に成長すると推定されており、予測期間(2026年~2031年)のCAGRは2.41%です。組織型ディーラーグループは、AI駆動の価格設定エンジン、当日自宅配送、オムニチャネル店舗を通じてリードを拡大しており、一方で独立系販売店は薄い利益率と遅い在庫回転に苦しんでいます。バッテリー電気自動車モデルは、まだ販売量の小さな割合に過ぎませんが、中古車価格の下落とガソリン価格の上昇が購買者の計算を変えるにつれて急速に進展しています。ディーラーはまた、手頃な価格の圧迫にも直面しています。中古車ローン金利は2025年後半に16%を超え、多くの購買者を古い車両の保証期間を延長する認定中古車(CPO)プログラムへと誘導しています。地域別の成長は依然として不均一であり、テキサス州、フロリダ州、ノースカロライナ州は、人口移動パターンが需要の流れを変えるにつれて、成熟した北東部の州を上回るペースで成長しています。

主要レポートのポイント

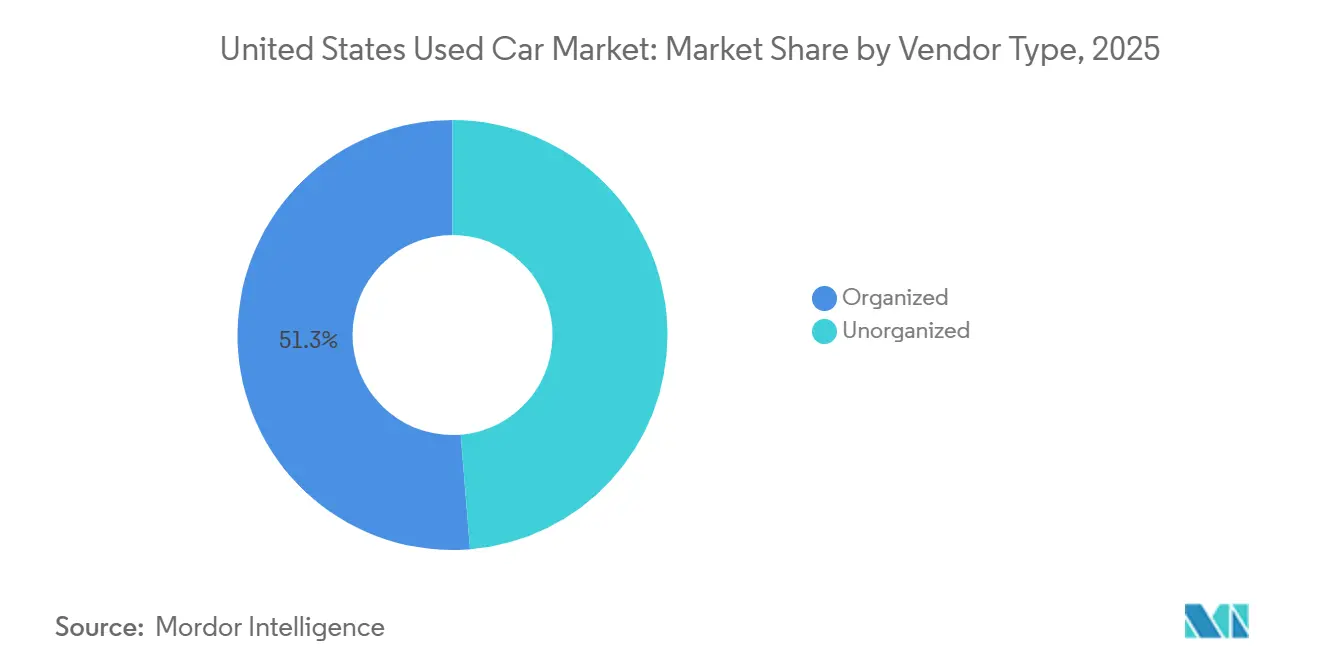

- 販売業者タイプ別では、組織型ディーラーが2025年の米国中古車市場シェアの51.27%を占め、2031年にかけて7.41%のCAGRで拡大しています。

- 燃料タイプ別では、ガソリン車が2025年に最大の84.28%の収益シェアを維持し、バッテリー電気自動車は2026年から2031年にかけて最速の7.78%のCAGRを記録しました。

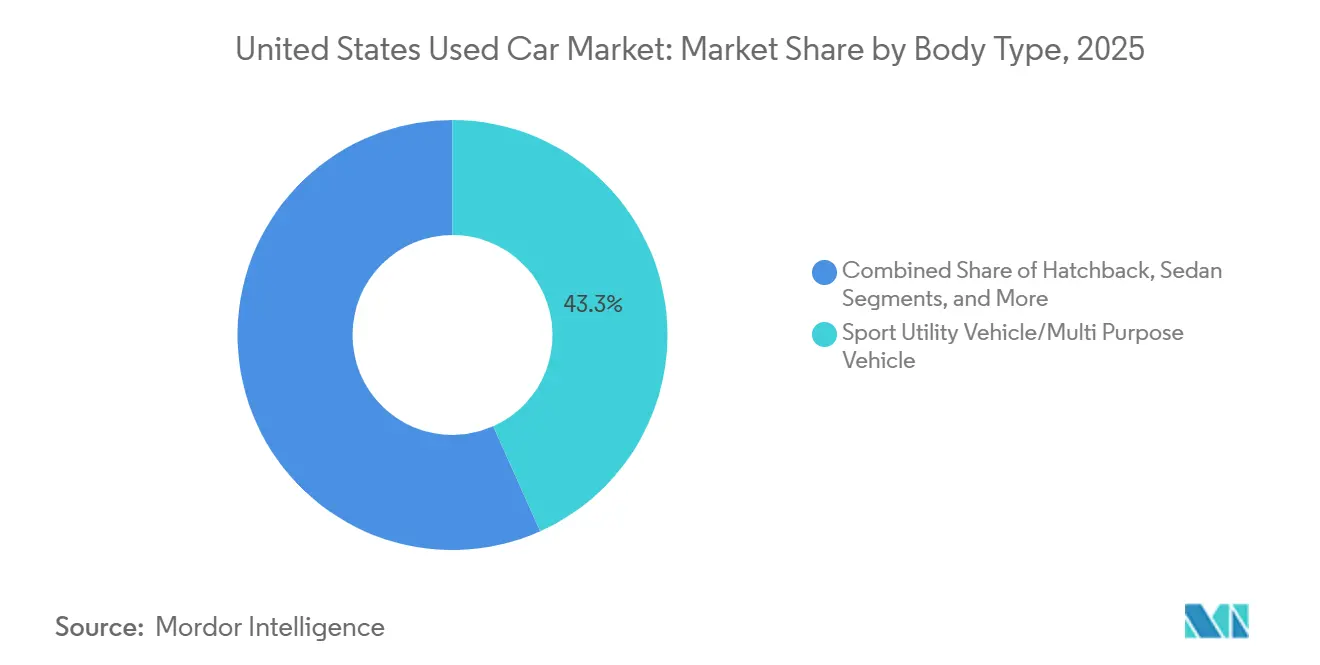

- ボディタイプ別では、スポーツユーティリティビークル(SUV)およびクロスオーバーが2025年の米国中古車市場規模の43.27%を占め、2031年にかけて7.25%のCAGRで成長しています。

- 販売チャネル別では、オフラインセグメントが総販売量の66.51%を占め、オンライン取引は2031年にかけて7.19%のCAGRで成長する見込みです。

- 州別では、カリフォルニア州が2025年に24.17%の収益シェアでトップとなり、テキサス州は2031年にかけて7.34%のCAGRで最も成長の速い州となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国中古車市場のトレンドとインサイト

成長要因の影響分析*

| 成長要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新車価格の上昇 | +0.7% | 全国規模、カリフォルニア州、テキサス州、フロリダ州で最も強い影響 | 中期(2~4年) |

| 認定中古車(CPO)プログラムの拡大 | +0.6% | 全国規模、組織型ディーラーネットワークに集中 | 長期(4年以上) |

| インフレ抑制法(IRA)USD 4,000中古電気自動車クレジットによる二次電気自動車需要の活性化 | +0.5% | 全国規模、カリフォルニア州、ワシントン州、ニューヨーク州での早期普及 | 短期(2年以内) |

| 自動車メーカーのサブスクリプションから再販へのループによる最新モデル供給の増加 | +0.3% | 全国規模、主要都市圏でのパイロット市場 | 長期(4年以上) |

| AI駆動の動的価格設定エンジンによるディーラー収益性の向上 | +0.2% | 全国規模、組織型ディーラーネットワークでの早期普及 | 中期(2~4年) |

| ディーラー構築の自宅配送ロジスティクス | +0.1% | 全国規模、都市部および郊外市場に集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

新車価格の上昇が価値志向の購買者を促進

新車の平均取引価格は2025年7月にUSD 48,841に達しましたが、典型的な月々の支払いは現在USD 700を超えており、多くの初回購入者を米国中古車市場へと誘導しています。中古車のローン残高は2025年半ばに平均USD 26,795となり、信用が逼迫している場合に価値志向の購買者に実行可能な代替手段を提供しています。住宅コストが新車支払いの負担を増幅させるカリフォルニア州、ニューヨーク州、イリノイ州では、手頃な価格のギャップが最も大きくなっています。ディーラーは、かつてエントリーレベルの新車セダンを検討していた購買者が3年落ちのクロスオーバーへとシフトしており、最新モデルの在庫需要が高まっていると報告しています。自動車メーカーが収益性の高いトラックとスポーツユーティリティビークル(SUV)を優先し続けているため、2027年以前に価格の均衡が実現する可能性は低いです。AutoNationの2024年第4四半期の開示では、中古車の粗利益が14%増加しており、取引が鈍化しても規律ある調達と整備が利益率を維持することを証明しています。[1]AutoNation Inc.、「2024年第4四半期フォーム10-K」、autonation.com。

認定中古車プログラムの拡大

トヨタがディーラー参加率80%を達成し、CPO顧客の40%が4年以内に新しいトヨタに乗り換えることを確認した後、自動車メーカー支援のCPO在庫はより幅広いモデルをカバーするようになりました。[2]Toyota Motor Sales USA、「トヨタ認定中古車プログラム」、toyota.com。 現地での整備に投資するディーラーは、より高いフロントエンドの粗利益と将来の新車転換を享受し、好循環の利益ループを生み出しています。Cox Automotiveは、2024年に認定中古車の販売が全体の中古車販売量を上回ったと指摘しており、保証の安心感に対する購買者の強い支払い意欲を確認しています。[3]Cox Automotive、「CPO市場インサイト2024」、coxautoinc.com。 アキュラのプレシジョン中古車イニシアチブや主流ブランドからの同様の提供は、保証に連動したサービス収益を生み出し、ディーラーの利益源を強化します。メーカーのマーケティング支援と低いフロアプラン金利は、フランチャイズ店に独立系が対抗できないコスト上の優位性を提供します。保証期間が延長されるにつれて、購買者は古い車両のリスクが低いと感じ、高い金利にもかかわらず販売量を維持します。

インフレ抑制法(IRA)USD 4,000中古電気自動車クレジットによる二次電気自動車需要の活性化

インフレ削減法は、米国中古車市場において、2万5,000米ドル以下の対象中古電気自動車に対して4,000米ドルの税額控除を導入し、2024年5月までに15,000件以上の販売時点移転を引き起こした。Recurrent Autoのデータによると、中古EVの価格は2024年に前年比25%下落し、多くのモデルが控除上限の範囲内に収まった。議会は2025年10月をもってこのインセンティブを廃止したが、ディーラーは勢いを維持するために廃止前の在庫を値引き販売している。2024年1月のHertzによる2万台のEVフリート売却は、供給をさらに押し上げ、予算重視の購買層にプラグイン車の所有を身近なものとした。税額控除がなくても、燃料費およびメンテナンス費用の低さにより、総所有コストは依然として有利な水準にある。

自動車メーカーのサブスクリプションから再販へのループによる最新モデル供給の増加

自動車メーカーは、米国中古車市場において、短期間使用後に車両をディーラーに返却すサブスクリプションプログラムを試験的に導入しており、走行距離2年未満の低走行車在庫を追加している。アトランタにおけるVolkswagenのVW Flexはこのモデルの好例であり、予測可能な供給フローを生み出すとともに、プレミアムな下取り価格を実現している。Loopitなどのソフトウェアプラットフォームを活用するディーラーは、サブスクリプション車両が完全な整備履歴を持ち、最小限の整備しか必要としないため、回転率が向上していると報告している。このループにより、キャプティブファイナンス会社はリース終了時の評価損を吸収する代わりに市場価格でユニットを売却することで、残存価値リスクを低減できる。若年層が多く高いモビリティニーズを持つ都市部が最初に恩恵を受けると見込まれる。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高金利環境 | -0.7% | 全国規模、低所得市場で不均衡な影響 | 短期(2年以内) |

| パンデミック後の供給不足 | -0.4% | 全国規模、プレミアム車両セグメントに集中 | 中期(2~4年) |

| 卸売オークション価格の正常化 | -0.3% | 全国規模、すべてのディーラー調達チャネルに影響 | 短期(2年以内) |

| 州の「修理する権利」データ規制 | -0.1% | 全国規模、州ごとの実施に差異あり | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高金利環境による手頃な価格の抑制

TransUnionが発表したデータによると、2025年第3四半期における米国の中古車の平均月々のローン支払い額は約USD 538であり、金利上昇に伴う借入コストの増加を反映しています。自動車ローンの延滞率(60日以上延滞)は約1.45%で、前年よりわずかに高く、信用パフォーマンスへの適度な圧力を示しています。サブプライム借入者はプライム借入者よりも高い金利に直面しており、手頃な価格の課題に寄与しています。貸し手は一般的に厳格な信用基準を維持し、より大きな頭金とより低いローン対価値比率を要求しています。連邦準備制度が政策金利を高水準に維持しているため、借入コストは2026年まで高止まりすると予想され、消費者への救済は限定的です。

パンデミック後の0~4年リース返却車の供給不足

2024年、米国のオフリース車両供給は約280万台となり、2019年の約440万台から大幅に減少しました。この減少は、2020年~2021年に経験した生産混乱の影響を浮き彫りにしています。米国のリース普及率は、2019年の新車販売の約30%から2024年には22%に低下しました。このシフトにより、通常ディーラーの販売場で迅速に売れる最新モデルの高利益率中古車の入手可能性が制限されました。在庫を補充するために、ディーラーはレンタルフリート車両や消費者からの直接下取りにより多く頼るようになりました。しかし、これらの代替手段は古い傾向があり、しばしば大規模な整備を必要とします。新車生産とリース活動の継続的な回復を考慮すると、専門家はオフリース供給が今十年の後半までパンデミック前の水準に回復しないと予測しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

販売業者タイプ別:組織型ディーラーが独立系に対するリードを拡大

組織型ディーラーは2025年の米国中古車市場シェアの51.27%を支配しており、規模が一括購入と迅速な技術展開を可能にするため、2031年にかけて7.41%のCAGRで成長する見込みです。PriceVantageは早期採用者の在庫回転を5倍に改善し、データ駆動の利益を示しました。Lithia Motorsは2024年第3四半期に84,251台の中古車を小売販売し、1台あたりの粗利益をUSD 2,115に引き上げました。フランチャイズグループは多くの販売拠点にわたってソフトウェアコストを償却し、より低いフロアプラン金利の恩恵を受けます。依然として販売量の48.73%を扱う独立系は、オンラインの透明性が価格設定の余地を狭めるにつれて利益率の圧縮に直面しています。多くはデフォルトリスクが高いバイヤーズ・ヒア・ペイ・ヒア方式の融資に頼らざるを得ず、デジタルアップグレードのための資本が制限されています。

統合は続いています。AutoNation、Penske、Sonicはそれぞれ2024年に複数の販売拠点を追加し、プライベートエクイティは依然として活発です。大規模グループは取引の75~80%に金融・保険(F&I)商品を付加し、1台あたりの利益をUSD 1,500~2,000増加させます。独立系は約50%に留まり、収益格差が拡大しています。薄い利益率と上昇する整備コストにより、小規模販売店は技術とロジスティクスインフラを拡張できる大規模ネットワークに売却またはパートナーシップを結ぶケースが増えています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

燃料タイプ別:バッテリー電気自動車の勢いが内燃機関の遺産を上回る

ガソリン車は2025年の米国中古車市場規模の84.28%を依然として占めていますが、バッテリー電気自動車ユニットは2031年にかけて7.78%のCAGRで成長しています。Recurrent Autoは2024年に中古電気自動車の価格が25%下落したことを記録し、多くのモデルがUSD 25,000~28,000の範囲に収まりました。財務省は2024年5月までに15,000件の中古電気自動車クレジット取引を記録しましたが、その後インセンティブは廃止されました。Hertzの2024年初頭の20,000台の電気自動車の売却は供給を拡大し、再販に関する議論を正常化しました。クレジットが終了しても、低いエネルギーとメンテナンスコストは、特に成熟した充電ネットワークを持つ沿岸都市圏での関心を維持しています。

ハイブリッド需要は、購買者が航続距離の不安なく効率性を求めるにつれて緩やかに成長しており、一方でディーゼルシェアはより厳しい排気ガス規制の下で侵食されています。テスラ モデル3の減価償却は2024年にガソリン車と比較して縮小し、二次購買者を促進する残存価値の安定化を示しています。ディーラーは高い融資金利を相殺するために生涯燃料節約計算機を販売に活用し、メーカーの8年間のバッテリー保証は耐久性への懸念を和らげます。州のゼロエミッション車義務などの外部要因により、電気自動車のシェアは上昇傾向を維持するでしょう。

ボディタイプ別:SUVとクロスオーバーの優位性に減速の兆しなし

スポーツユーティリティビークル/多目的車(SUV/MPV)は2025年の取引の43.27%を占め、セダンの停滞した軌跡をはるかに超える7.25%のCAGRで拡大しています。ホンダ CR-VやトヨタRAV4などのコンパクトSUVは、同年式のセダンより10~15%のプレミアムで小売販売されています。自動車メーカーはいくつかの乗用車ネームプレートを廃止し、セダンの供給を制約して購買者をライトトラックへと誘導しています。ピックアップトラックは、請負業者や中小企業の需要に支えられて強い残存価値を維持しており、3年落ちのフォード F-150は元の価値の60~65%を維持できます。

ハッチバックは都市部のコアでニッチな魅力を持ちますが、サブコンパクトクロスオーバーが同様の経済性とより高い着座位置を提供するにつれてシェアを失っています。フォード トランジットとラム プロマスターが牽引するバンは、ラストマイル配送の拡大から恩恵を受け、乗用車よりも速く回転します。ボディタイプの好みは、家族のユーティリティ優先とトラックおよびクロスオーバーへの自動車メーカーの投資バイアスを考慮すると、2031年まで持続すると見られます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

販売チャネル別:オンラインが急成長し、ハイブリッドが標準に

オフライン販売拠点が2025年の販売の66.51%を占め、オンラインチャネルは年率7.19%で成長しています。Carvanaは2024年第3四半期に108,651台の小売ユニットを販売し、前年比34%増加し、ADESAサイトの統合後の1台あたりの粗利益はUSD 7,427でした。CarMaxは2025年度第2四半期に既存店舗の販売台数が6.3%減少しましたが、取引の30%がデジタルステップを含んでいたにもかかわらず、競争圧力を浮き彫りにしています。純粋なオンライン企業のVroomとShiftは2023年に撤退し、顧客が依然として実物検査のオプションを求めていることを示しています。

フランチャイズディーラーは現在、ショールーム体験にデジタル融資と自宅での書類署名を重ね合わせ、オムニチャネルのベースラインを構築しています。独立系販売店は、州全体の配送に必要な輸送と登録技術の資金調達に苦労しています。若い購買者は最も高いオンライン志向を示しており、継続的なシェア拡大を示唆しています。しかし、下取りの利便性と当日所有は依然としてオフラインの強みです。

地理的分析

カリフォルニア州の24.17%のシェアは、人口規模と積極的なクリーンエア義務によるものであり、フリート更新を加速させています。先進クリーンカーIIは2026年までに35%のゼロエミッション普及を要求しており、短期的に残存価値を下押しする可能性のあるガソリン車の下取りラッシュを促しています。ロサンゼルスとベイエリアのディーラーは、スポーツユーティリティビークルがセダンより20~30%速く回転することに注目しています。テキサス州は7.34%の予測CAGRで、規制の軽さと人口流入から恩恵を受けており、排気ガス規制の厳しい地域では苦戦するような高走行距離のピックアップトラックを快適に小売販売しています。

フロリダ州は税制上の優遇措置と年間を通じた観光雇用に引き付けられた購買者を取り込んでいます。タンパとオーランドは、家族旅行と牽引に適したスポーツユーティリティビークルへの強い需要を示しています。ノースカロライナ州のリサーチトライアングルは、テクノロジーおよび製薬業界の雇用を通じて最新モデルの販売を支えています。ニューヨーク州とイリノイ州は、可処分所得を制限する人口流出と高い税負担により遅れをとっています。

ペンシルベニア州とオハイオ州はラストベルトの制約に直面していますが、ジョージア州はアトランタの物流産業を活用して中一桁台の成長を維持しています。ワシントン州はハイテク賃金と有利な税制を活用して電気自動車需要を育成しています。米国のその他の地域は、人口の希薄さとロジスティクスカバレッジの限界により、より緩やかな成長となっています。価格格差は依然として存在しており、3年落ちのホンダ CR-Vは沿岸都市圏ではUSD 28,000~30,000で取引されますが、テキサス州ではUSD 25,000~27,000となっており、異なる需要圧力とコンプライアンスコストを反映しています。

競争環境

中古車小売は依然として断片化しており、全国販売量の3%を超える企業はありませんが、統合は加速しています。Lithia Motors、AutoNation、Penskはそれぞれ2024年に販売拠点を追加し、規模を活用してより良い卸売価格を交渉し、技術コストを分散させています。規制コンプライアンス、特にマサチューセッツ州、メイン州、ニューヨーク州の州修理する権利法は、診断ツールとデータアクセスシステムへの投資資本を持たない小規模ディーラーへの参入障壁を高め、組織型販売業者間での市場シェアの集中をさらに促進しています。

ACV Auctionsの2024年における100万台のデジタル卸売処理量は、小規模店舗の購入コストと移動時間を削減し、従来のオークション手数料を下回りました。技術が勝者を区別します。AI価格設定、ロジスティクス最適化、リモート金融・保険のクローズ率は、独立系が対抗しにくい利益率の向上をもたらします。州の修理する権利義務はコンプライアンスのための資本要件を高め、小規模ディーラーを売却または閉鎖へと誘導しています。プライベートエクイティは、ソフトウェア、データ、融資におけるシナジーを期待して、ロールアップ戦略への資金提供を続けています。

ホワイトスペースの機会は、大規模ディーラーグループが十分にサービスを提供していない地方市場、車両が中小企業に直接販売されるコマーシャルフリートの再販市場、および包括的なサービス記録を持つ若い在庫を生み出すサブスクリプションから再販へのループに存在します。

米国中古車産業リーダー

CarMax, Inc.

CarBravo

Carvana Co.

AutoNation Inc.

Sonic Automotive Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:AutoNationはコロラド州のGroove FordとGroove Mazdaを買収し、年間収益USD 2億1,900万を追加し、同州の販売拠点数を22に引き上げました。

- 2025年3月:CarvanaはステランティスのフランチャイズをCPOの直接権利とクローズドオークションへのアクセスを取得するために購入し、在庫パイプラインを多様化しました。

- 2025年2月:ADESAはAIを強化した卸売プラットフォームADESA Clearを拡張し、ディーラークライアントにより充実したコンディションレポートと適応型価格ガイダンスを提供しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、米国中古車市場を、少なくとも1人の先行登録オーナーを持つ乗用車がフランチャイズおよび独立系ディーラー、レンタルおよびリース返却アウトレット、卸売オークション、および認証済みオンラインプラットフォームを通じて再販される際に生成される年間取引金額として定義しています。同じチャネルを通じて流通する3.5トン未満の軽バンも含まれます。

調査範囲の除外:廃車処分、部品のみの販売、およびグレーインポートユニットは除外されています。

セグメンテーション概要

- 販売業者タイプ別

- 組織型

- 非組織型

- 燃料タイプ別

- ガソリン

- ディーゼル

- ハイブリッド

- バッテリー電気

- ボディタイプ別

- ハッチバック

- セダン

- スポーツユーティリティビークル(SUV)/多目的車(MPV)

- ピックアップおよびバン

- 販売チャネル別

- オフライン

- オンライン

- 州別

- カリフォルニア州

- テキサス州

- フロリダ州

- ニューヨーク州

- イリノイ州

- ペンシルベニア州

- オハイオ州

- ジョージア州

- ノースカロライナ州

- ワシントン州

- 米国その他の地域

詳細な調査方法論とデータ検証

一次調査

中西部、サンベルト、および沿岸州のディーラー経営者、オークションマネージャー、サブプライム貸し手、デジタルプラットフォームリーダーとの構造化インタビューにより、リース返却台数、整備コスト、オンラインコンバージョン率を検証し、主要な前提を精緻化しました。

デスクリサーチ

米国運輸統計局のフリート、連邦準備制度の中古車価格指数、全米自動車ディーラー協会の台数登録を使用して車両在庫と回転率を整合させることから始めました。次に、EPAのフリート年齢データ、輸入中古車の税関記録、IRSの登録ファイルを重ね合わせて需要プールを精緻化しました。ディーラーの経済状況をプロファイリングするために、Mordorのアナリストはダン・アンド・ブラッドストリート フーバーズとダウ・ジョーンズ ファクティバから収益スナップショットを取得しました。これらの参照資料は参照されたオープンデータの幅広さを示しており、パターンを確認しギャップを埋めるために多くの追加ソースが検討されました。

市場規模の算定と予測

トップダウンの構築は、稼働中の車両、予想廃車台数、新車への代替から始まり、中央値の取引価格と組み合わせて2024年のベースラインを算出します。選択的なボトムアップの確認として、ディーラーのロールアップ、オークション処理量、サンプリングされた平均販売価格×台数が合計を検証・調整します。モデル化された主要変数には、平均車齢、マンハイム価格指数の変動、消費者信用コスト、リース満了コホート、オンライン販売普及率が含まれます。多変量回帰が各ドライバーを予測し、シナリオ分析が2025年から2030年の結果を枠組みします。

データ検証と更新サイクル

アウトプットは3段階のアナリストレビューを経て、差異フラグが立った場合はソースへの迅速な再確認を促します。12ヶ月ごとに更新し、主要な経済的または規制上の変動が発生した場合には中間更新を提供します。

MordorのUS中古車ベースラインが信頼性を持つ理由

公表されている数値は、企業が異なる調査範囲、価格定義、更新リズムを選択するため、しばしば乖離します。

Mordor Intelligenceによると、完全な取引価値の規律ある使用、軽バンの包含、および年次の専門家との接点により、最も意思決定に適した数値が得られます。他の出版社との主要なギャップ要因には、ディーラー収益のみへの焦点、グレーマーケット輸入の除外、静的な平均販売価格の前提、および長い更新サイクルが含まれます。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップ要因 |

|---|---|---|

| USD 1兆500億、2025年 | ||

| USD 3,938億、2024年 | グローバルコンサルタントA | ディーラー収益のみ、バン除外 |

| USD 2,574億、2025年 | グローバルコンサルタントB | 小売収益、静的な平均販売価格 |

| USD 2兆100億、2025年(グローバル) | 業界団体C | グローバル範囲、米国のみではない |

これらの比較は、Mordorの透明な調査範囲、変数マッピング、および定期的な再調整が、意思決定者に信頼できるバランスの取れた再現可能なベースラインを提供することを示しています。

レポートで回答される主要な質問

バッテリー電気自動車モデルの急速な成長を促進している要因は何ですか?

価格の下落、充電インフラの拡大、レンタルフリート処分による早期露出が、連邦税額控除の廃止後も中古電気自動車の需要を牽引しています。

組織型ディーラーグループがシェアを拡大している理由は何ですか?

規模により、これらのグループはAI価格設定、全国配送、オムニチャネル融資を展開でき、在庫回転と顧客リーチを向上させます。

最も速い成長軌跡を示している州はどこですか?

テキサス州、フロリダ州、ノースカロライナ州は、人口流入、低い手数料、緩やかな排気ガス規制により成長をリードしています。

高金利は市場にどのような影響を与えていますか?

16%を超える金利により平均月々の支払いがUSD 500を超え、多くの購買者をより長い保証期間を持つ認定中古車へと誘導しています。

オンライン中古車販売の見通しはどうですか?

自宅配送、デジタル書類手続き、バーチャル融資が購買プロセスの標準的な部分となるにつれて、オンラインチャネルは7.19%のCAGRで成長しています。

最終更新日: