自動車用高性能トラック市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 188.47 十億米ドル |

| 市場規模 (2031) | 264.58 十億米ドル |

| 成長率 (2026 - 2031) | 7.02% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用高性能トラック市場分析

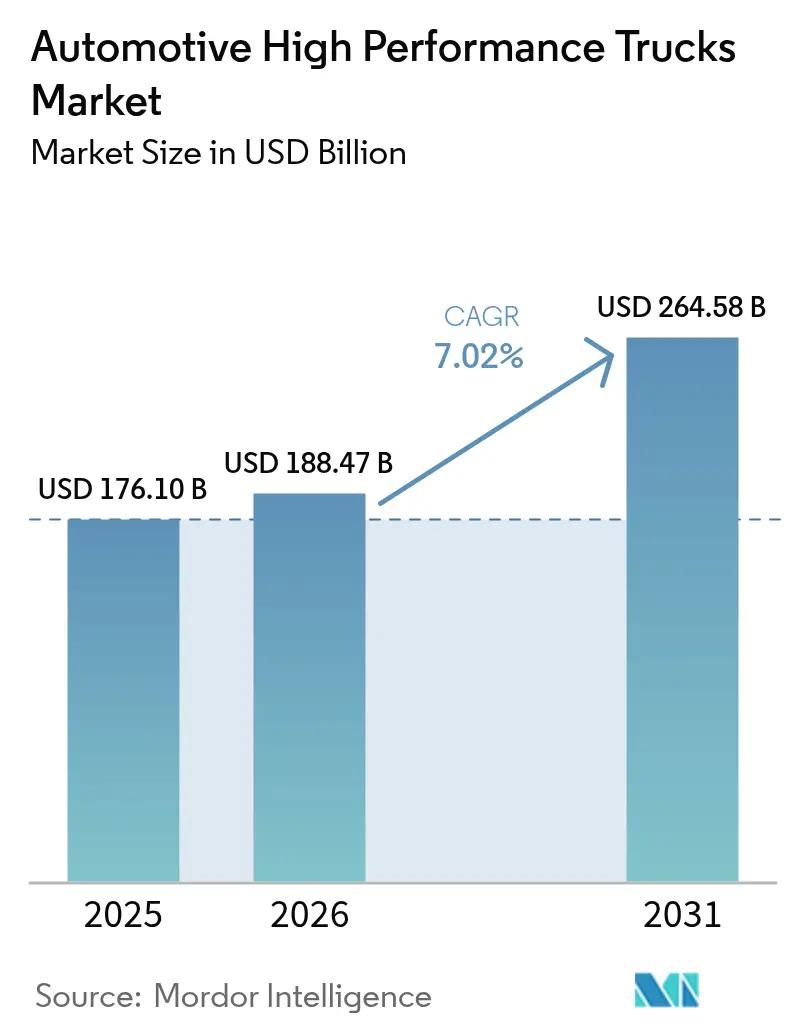

自動車用高性能トラック市場規模は、2025年にUSD 1,761.0億に達する見込みです。2026年の自動車用高性能トラック市場規模はUSD 1,884.7億と推定され、2025年のUSD 1,761.0億から成長し、2031年にはUSD 2,645.8億と予測されており、2026〜2031年にかけて7.02%のCAGRで成長します。成長は三つの柱に支えられています。すなわち、ディーゼルと同等の総保有コストを実現する電動化の加速、高排出フリートにペナルティを課す世界的なCO₂規制の強化、および長距離貨物サイクルが軟化しても職業用トラック需要を持続させるインフラ支出です。バッテリー電気自動車の普及は地域・都市内ルートで最も顕著ですが、ディーゼルプラットフォームは重量貨物においてスケールメリットを維持しています。一方、メガワット級充電パイロットプロジェクトや合弁会社によるバッテリー工場は、従来のメーカーがUSD 300億規模の充電ネットワークギャップに対処するために資本を集約する方法を浮き彫りにしています。市場はまた、建設業とEコマース物流の同期的な回復からも恩恵を受けており、クラス5〜8全体の製造台数を押し上げながら、AMT(自動化マニュアルトランスミッション)、予知保全ソフトウェア、運転支援システムなどのプレミアム仕様への需要を牽引しています。

主要レポートの要点

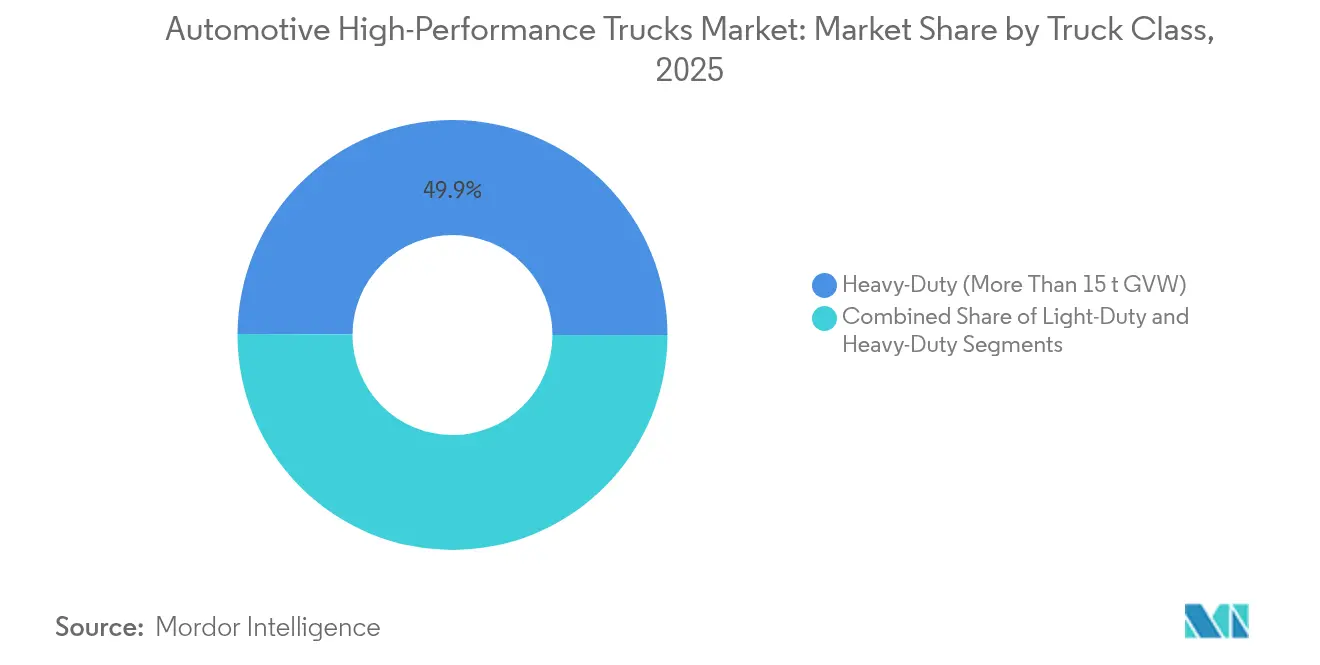

- トラッククラス別では、重量級プラットフォーム(GVW 15トン超)が2025年の自動車用高性能トラック市場シェアの49.93%を占め、2031年まで6.82%のCAGRで成長すると予測されています。

- 駆動方式別では、内燃機関システムが2025年の自動車用高性能トラック市場において収益シェアの79.05%を維持し、バッテリー電気トラックが8.28%のCAGRで最速の拡大を見せます。

- 出力別では、250〜400 HPの帯域が2025年の自動車用高性能トラック市場規模の44.02%のシェアを占め、2031年までに10.18%のCAGRで拡大する見込みです。

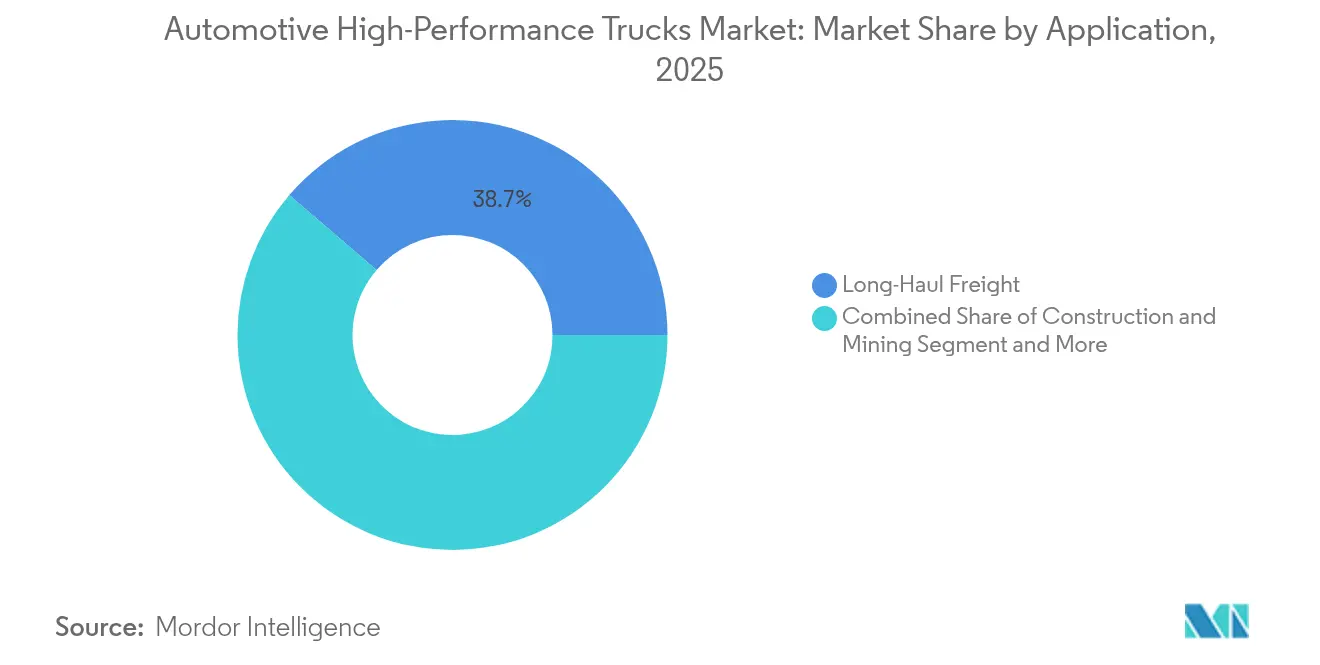

- 用途別では、長距離貨物輸送用途が2025年に38.72%の市場シェアを占め、2031年まで8.62%のCAGRで成長します。

- 変速機別では、マニュアルトランスミッションが2025年の自動車用高性能トラック市場規模の33.35%のシェアを占め、2031年まで8.94%のCAGRで成長しています。

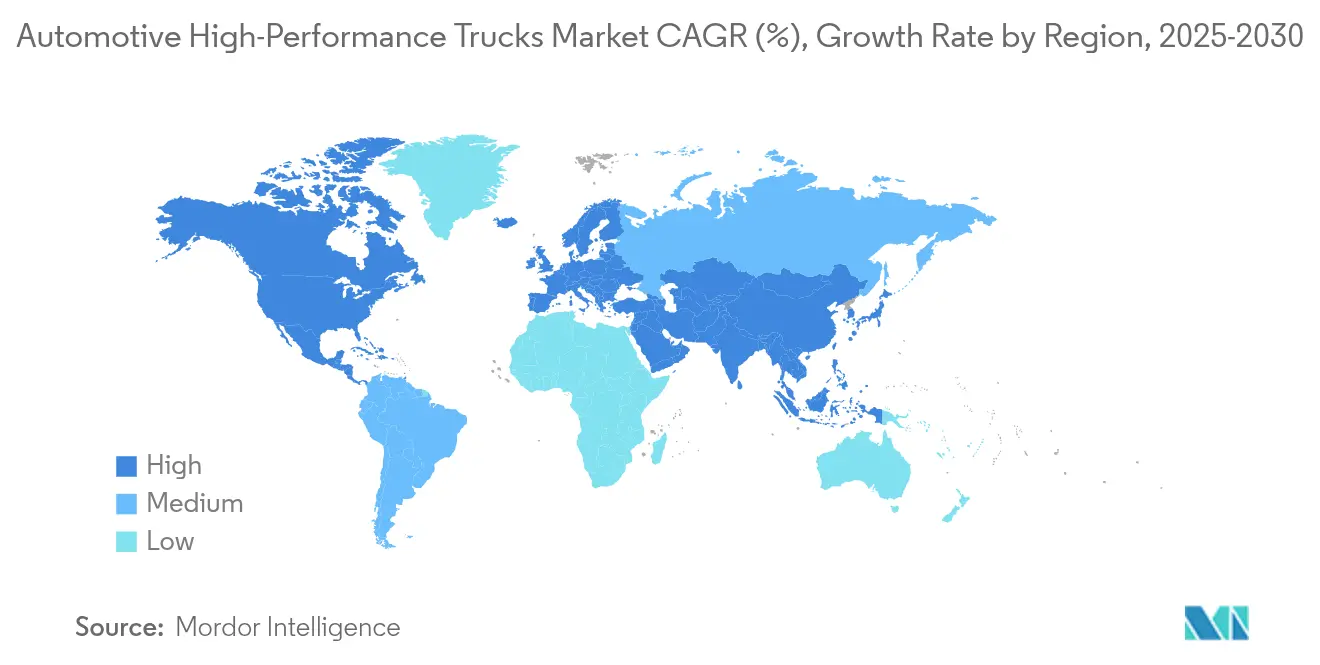

- 地域別では、アジア太平洋地域が2025年の自動車用高性能トラック市場の43.12%のシェアを獲得しており、2031年まで9.08%のCAGRで最速成長地域であり続けます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の自動車用高性能トラック市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの概算影響率(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 400 kWh以上のパックを可能にするバッテリー価格の急速な低下 | +1.5% | 世界全体、中国の製造規模が牽引 | 中期(2〜4年) |

| 長距離Eコマース貨物量の増加 | +1.2% | 世界全体、北米とアジア太平洋地域に集中 | 中期(2〜4年) |

| EUおよび中国第4フェーズ規制におけるフリート全体のCO₂上限 | +1.1% | EUおよび中国を中心に、他地域への規制波及効果あり | 長期(4年以上) |

| インフラ刺激策による職業用トラック需要の促進 | +0.9% | 北米およびEU、新興市場への波及効果あり | 短期(2年以内) |

| データ駆動型予知保全によるTCO(総保有コスト)の低減 | +0.8% | 世界全体、先進市場での早期採用 | 中期(2〜4年) |

| OEMのフリート向け直接サブスクリプションモデル | +0.6% | 北米およびEU、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

400 kWh超のパックを可能にするバッテリー価格の急速な低下

バッテリーコストの低下は、長距離輸送の性能要件を満たしながらディーゼル代替品との総保有コストの同等性を達成する大容量バッテリーパックを可能にすることで、電気トラックの普及を加速させます。バッテリー価格は過去10年間で85%以上下落し、現在のコストは1 kWhあたりUSD 135であり、2025〜2030年にはUSD 60に達すると予想されており、2030年までに電気貨物トラックのディーゼル代替品に対する総保有コストが50%低くなる可能性があります。米国エネルギー省の「2025年クリーン車両向け増分購入コスト手法と結果」報告書によると、商用車のバッテリーコストは2022年のUSD 150/kWhから低下し、現在はUSD 128〜133/kWhとなっています[1]「2025年クリーン車両向け増分購入コスト手法と結果」、米国エネルギー省、energy.gov。。この軌跡により、航続距離375マイルのクラス8電気トラックはディーゼルトラックより総保有コストが13%低く、回収期間は約3年となります。バッテリーパックのコストは2050年までに64〜75%低下する可能性があり、エネルギー密度の改善により、積載量を犠牲にすることなく大型パック構成が可能になります。コスト削減サイクルは正のフィードバックループを生み出し、生産規模の拡大がさらなるコスト改善を促進し、市場普及を加速させます。

長距離Eコマース貨物量の増加

Eコマース物流の変革は、貨物密度と配送頻度の要件の増大により、高性能トラックへの持続的な需要を牽引しています。全米トラック協会は、2025年のトラック輸送量が1.60%成長し、総輸送量が2024年の112.7億トンから2035年には139.9億トンへと増加し、トラック輸送の市場シェア76.80%が維持されると予測しています。この成長パターンは、ラストマイル配送の集約センターがペイロード最適化とルート柔軟性を向上させたトラックを必要とするサプライチェーン構造の変化を反映しています。Eコマースの影響は量の増加にとどまらず性能仕様にも及び、物流企業は排出量削減のために電気・代替燃料車両に投資する一方、より効率的なルーティング戦略を模索しています。小口・高頻度出荷へのシフトにより、高度なテレマティクスとリアルタイム追跡機能を備えたトラックが必要となり、OEMが接続機能によって差別化を図る機会が生まれています。従来の貨物ネットワークにおける輸送能力の制約は、より厳しい環境基準を満たしながら稼働率を最大化する高性能トラックへの需要を増幅させています。

EUおよび中国第4フェーズ規制におけるフリート全体のCO₂上限

規制上の要件は、世界のトラック市場全体における技術採用を促進し、競争力学を再形成するコンプライアンス上の必須要件を生み出します。EUの改正CO2基準は、2030年までに43%、2035年までに65%、2040年までに90%の排出削減を義務付けており、コンプライアンス違反に対しては2025年にEUR 4,250/gCO2/tkm、2030年にはEUR 6,800のペナルティが課されます。これらの規制は、小型トラックや都市バスを含む幅広い車両に適用され、2030年までに新規都市バスの90%がゼロエミッションであることが求められます。中国の第4フェーズ規制も同様に電動化を推進しており、国内回復と輸出成長に牽引され、同国の重量級トラック市場は2023年に約90万台まで回復しました。規制の枠組みには、水素燃料電池技術の採用をバッテリー電気の代替として促進するゼロ・低排出車両に対するインセンティブメカニズムが含まれています。コンプライアンス戦略は地域によって異なり、欧州メーカーが統合パワートレインソリューションに注力する一方、中国のOEMはバッテリー生産における製造規模の優位性を活用しています。

インフラ刺激策による職業用トラック需要の促進

政府のインフラ投資は、建設、鉱業、ユーティリティ用途全体にわたる特殊な職業用トラックへの持続的な需要を生み出しており、市場全体が軟調な中でも職業用トラックの生産は記録的な水準に達しています。インフレ抑制法とインフラ法案は、ユーティリティや自治体に不可欠なクラス5トラックへの需要を刺激しており、中型車両市場の予測では、2023年のUSD 518億から2032年にはUSD 853.1億への成長ポテンシャルが示されています。この需要パターンは、国内製造とクリーンエネルギーインフラ展開を優先する連邦支出の優先順位を反映しています。COVID-19の影響による変動後の重機市場の安定化は、連邦インフラ法案の恩恵を受けているものの、重量級用途への電気パワートレインへの完全移行には課題が残っています。職業用トラックの仕様には、特に排出規制が最も厳しい都市用途において、電動化機能が組み込まれるケースが増えています。このセクターの回復力はインフラの維持・拡張における不可欠な役割に由来しており、長期的な投資計画を支える予測可能な需要サイクルを生み出しています。

制約要因の影響分析*

| 制約要因 | CAGRへの概算影響率(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| メガワット充電インフラのギャップ | -1.8% | 世界全体、農村部および途上国地域での深刻な不足 | 中期(2〜4年) |

| パワーエレクトロニクスグレードSiCのサプライチェーン不足 | -1.2% | 世界全体、プレミアムセグメントへの影響が特に大きい | 短期(2年以内) |

| クラス8ドライバー不足による稼働率の低下 | -0.9% | 北米およびEU、世界的な波及効果あり | 長期(4年以上) |

| 500 HP超ピックアップの高額保険料 | -0.4% | 北米、他市場でも懸念が拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

メガワット充電インフラのギャップ

インフラの整備が車両の普及に遅れをとっており、充電時間と充電可能性が重要な運用上の制約となる長距離輸送用途において、航続距離に対する不安と電気トラックの普及が制限されています。現在のメガワット充電システムは最大3.75 MWの電力を供給できており、乗用車充電システムの350 kW制限を大幅に上回っています。しかし、普及は主要貨物回廊のパイロットプロジェクトに集中しています。カリフォルニア州にあるWattEVの25メガワット電気トラックステーションは初期のインフラ開発事例を示しており、Daimlerの充電・水素ネットワークへのUSD 6億5,000万の投資は必要な投資規模の大きさを示しています。インフラ整備の課題は充電ステーションにとどまらず、送電網の容量と再生可能エネルギーの統合にも及び、カリフォルニア州ではトラックの電動化を支援するために2035年までに16万台の重量級充電器の整備が計画されています。充電インフラのギャップは農村部および途上国地域で特に深刻であり、送電網の容量制限と投資経済性が展開の障壁となっています。業界協力によるメガワット充電標準の確立はインフラ展開の加速を目指していますが、ユーティリティ、OEM、フリート事業者間の調整課題が進捗を遅らせています。

パワーエレクトロニクスグレードSiCのサプライチェーン不足

炭化ケイ素半導体の不足が電気トラックの生産を制約し、高性能電気ドライブトレインに不可欠なパワーエレクトロニクスシステムのコストを増加させています。パワーSiC市場は2021年のUSD 11億から2022年にはUSD 18億に成長し、自動車用途が70%の市場シェアで支配的であり、2028年にはほぼUSD 90億に達すると予測されています。SiC半導体は400Vおよび800Vバッテリーシステムにおける高効率電力変換を可能にしますが、供給制約により商用車用途での入手可能性が制限されています。STMicroelectronicsやInfineonを含む主要企業がSiC生産能力を拡大していますが、需要の成長が近期的に供給拡大を上回っています。サプライチェーンの不足は、最適な効率と性能のために高度なパワーエレクトロニクスを必要とするプレミアム高性能トラックに特に影響しています。欧州企業はSiCデバイスの処理・パッケージングにおいて競争力のある地位を維持していますが、自動車電動化需要を満たすためには世界的な生産能力の拡大が引き続き必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

トラッククラス別:重量級の優位性が市場規模を牽引

GVW 15トン超の重量級トラックは2025年に49.93%の市場シェアを占め、2031年まで6.82%のCAGRでリーダーシップを維持しており、これはペイロード容量と耐久性の要件が大型プラットフォームに有利に働く長距離貨物輸送と建設用途における重要な役割を反映しています。このセグメントの優位性は、大型トラックがより優れたトンマイル効率と輸送単位当たりコストの低下を実現する貨物輸送における経済的優位性に起因しています。中量級トラック(GVW 3.5〜15トン)は地域配送と都市配送市場にサービスを提供しており、Eコマース物流とラストマイル配送需要に牽引されて成長しています。GVW 3.5トン未満の軽量級トラックはサービス車両や小規模建設を含む特殊用途に対応していますが、ペイロードの制約により市場シェアは限定的です。

重量級セグメントの電動化へのシフトは、バッテリーの重量と充電インフラに関連した固有の課題に直面しており、メーカーはバッテリー交換やメガワット充電への対応を含む特殊なソリューションを開発しています。2024年のクラス8トラック生産台数はインフラ投資に関連した職業用需要に牽引されて約330,168台に達しましたが、在庫過剰が成長を制約しました。EPA 2027年規制を含む規制上の圧力は、2025〜2026年モデルの先行購入機会を生み出しており、USD 20,000〜30,000の価格上昇の可能性がフリートの購買決定を動かしています。このセグメントの技術的進歩は、ますます厳しくなる排出基準を満たしながら多様な運用条件全体にわたって性能を最適化する統合パワートレインソリューションに焦点を当てています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時にご覧いただけます

駆動方式別:ICE(内燃機関)の優位性にもかかわらず電動化の勢いが加速

内燃機関は2025年に79.05%の市場シェアを維持しており、これは確立されたインフラと運用上の親しみやすさを反映していますが、コストパリティが近づき充電インフラが拡大する中、バッテリー電気システムが2031年まで8.28%のCAGRで成長予測をリードしています。駆動方式の移行は総保有コスト計算における根本的な変化を反映しており、バッテリーコストの低下と燃料費の上昇が特定の用途において電気の代替品に有利に働いています。プラグインハイブリッド車(PHEV)/ハイブリッド電気自動車(HEV)などのハイブリッドシステムは移行技術として機能し、航続距離の制限なく排出量を削減します。これは混合デューティサイクルに特に有効です。燃料電池電気自動車は長距離輸送用途における新興の代替手段であり、Hyundai Motor CompanyのXCIENT燃料電池トラックはスイスで累計走行距離1,000万キロメートルを達成しています。

バッテリー電気の普及は、充電インフラの可用性とデューティサイクルの予測可能性が運用要件を支える都市・地域内輸送用途で加速しています。移行タイムラインは用途によって異なり、都市配送とドレイジ(港湾内輸送)が採用をリードする一方、長距離貨物輸送は航続距離とインフラの制約から依然としてディーゼルが主流です。燃料電池技術は長距離・高速給油が必要な重量級用途で勢いを増しています。PACCAR Inc.とToyota Motor Corporationは水素燃料電池トラックの協力関係を商業化段階まで拡大しており、2024年に最初の顧客向け納車が計画されています。

出力別:中間出力セグメントが性能と効率のバランスを実現

250〜400馬力セグメントが2025年に44.02%の市場シェアでリードし、2031年まで10.18%のCAGRで最速成長を示しており、多様な商業用途における性能能力と燃料効率の最適なバランスを表しています。この出力範囲は、合理的な燃料消費量と排出プロファイルを維持しながら、ほとんどの地域輸送と建設要件に対応できます。250馬力未満の低出力は都市配送や軽量建設を含む特殊用途にサービスを提供しており、機動性と運用コスト効率が最大性能要件を上回っています。400馬力超の高出力セグメントは重量輸送や過酷な作業用途に対応していますが、燃料消費量と排出の考慮事項により市場シェアは制約されています。

出力最適化には電動化技術がますます組み込まれており、電気モーターが運転範囲全体にわたって瞬間的なトルク供給と精密な出力制御を提供します。Ford Motor Companyのスーパーデューティラインナップは、最大500馬力と1,200ポンドフィートのトルクを発揮するディーゼルエンジンで高性能能力を示しており、18,144キログラム(40,000ポンド)の牽引能力を達成しています。このセグメントの進化は、エンジン、トランスミッション、車両システムが連携して性能と効率を最適化するより広いパワートレイン統合トレンドを反映しています。ターボチャージング、直接噴射、ハイブリッドアシストなどの先進エンジン技術により、排出基準を満たしながら高い比出力が可能になります。電気パワートレインは従来の出力分類に変革をもたらしており、電気モーターは内燃機関とは異なるトルクと出力特性を提供します。

用途別:多様化にもかかわらず長距離貨物輸送がリーダーシップを維持

長距離貨物輸送用途は2025年に38.72%の市場シェアを占め、都市間物流とEコマース物流拡大への持続的な需要に牽引されて2031年まで8.62%のCAGRで成長します。このセグメントの要件は、長時間運転における燃料効率、信頼性、ドライバーの快適性を重視しており、車両仕様と技術採用パターンに影響を与えています。建設・鉱業用途は、インフラ投資サイクルと資源需要に関連した成長とともに、堅牢な耐久性と特殊機器の統合を要求します。冷蔵・コールドチェーン輸送は特殊な温度管理システムを必要とし、北米のトレーラー総生産量の約15.2%を占めており、冷蔵トレーラーではUtility社が55%の市場シェアを保有しています。

緊急・特殊サービス用途には、プレミアム価格と特殊構成を正当化することが多い固有の性能と装備要件を持つ消防、救助、ユーティリティ車両が含まれます。用途の多様性が技術採用のセグメント化を促進しており、都市配送が電気パワートレインを優先する一方、長距離貨物輸送は航続距離とインフラの制約から主にディーゼルが主流です。冷蔵輸送では、グリッド電力に接続した場合に年間1ユニットあたりUSD 5,500の節約が見込まれるとして、ディーゼル燃料消費とメンテナンスコストを削減する電動トレーラー冷凍ユニット(eTRU)の採用が進んでいます。用途固有の要件は、独自の運用ニーズに対応しながらプレミアム価格を維持するターゲットソリューションを開発する専門OEMとテクノロジーサプライヤーに機会を生み出しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時にご覧いただけます

変速機別:AMT(自動化マニュアルトランスミッション)革命がマニュアルシステムを置き換え

マニュアルトランスミッションは2025年に33.35%の市場シェアを維持していますが、2031年まで8.94%のCAGRで成長するAMT(自動化マニュアルトランスミッション)による置き換えに直面しており、効率向上技術の業界全体での採用を反映しています。完全自動変速機は、頻繁な発進・停車と精密な制御要件がマニュアル代替品よりもトルクコンバーターシステムを優先する職業用途で市場シェアを拡大しています。変速機の進化は、電気パワートレインが従来の変速機要件を排除する一方でAMTが従来パワートレインの移行技術として機能するという、より広い車両電動化トレンドを反映しています。

Daimler Truck Holding AGの北米トラック部門は、マニュアルトランスミッション受注が85%超から現在は5%未満へと移行したことを報告しており、Mack TrucksはAnthemモデルの93%がAMTを搭載していると述べています。この移行は、若いドライバーがマニュアルトランスミッションの経験不足であり、操作が容易な自動化システムを好むことから、ドライバー不足の課題にも対応しています。AMT技術をエンジン管理システムと統合することにより、最適化されたシフトパターンとパワートレインの協調を通じて、燃費効率が3〜5%向上します。

地域分析

アジア太平洋地域は2025年の収益の43.12%を占め、9.08%のCAGRで拡大すると予測されており、自動車用高性能トラック市場は同地域の製造・輸出力に牽引され続けます。中国の重量級トラック輸出は2023年に前年比58%増の276,000台に急増し、国有・民間OEMがすでにUSD 100/kWhに迫る低バッテリーコストを活用しています。インド、インドネシア、ベトナムは、低軸重規制と混合燃料ロードマップに合わせた同様のプラットフォームを採用しています。一方、日本と韓国はプレミアム低排出技術に特化し、燃料電池スタックと高度なADASソフトウェアを地域のアセンブリに供給しています。

北米は、2024年に製造されたクラス8が330,168台に達し在庫過剰の中でも堅調な貨物需要を維持しています。EPA第3フェーズ規制は2025〜2026年モデルの先行購入の波を促しており、連邦インフラ補助金が職業用トラックの安定した受注残を下支えしています。カナダの水素パイロットおよびメキシコとの越境物流により、カリフォルニア州港湾でのバッテリー電気ドレイジトラクターからブリティッシュコロンビア州の燃料電池長距離レーンまで、多様な技術試験が確保されています。

欧州の動向は、2030年に向けたCO₂排出43%削減義務と2040年までに90%削減という目標によって定義されています。これらの目標がフリートの転換を加速し、バッテリー電気と水素燃料電池ソリューションの両方に対するインセンティブを与えています。既存OEM間の合弁会社がソフトウェアプラットフォームとネットワーク化された安全システムを合理化し、各国政府は州間のギャップを埋めるための充電回廊を約束しています。経済的な逆風とエネルギー価格の変動は依然として課題ですが、規制の確実性がOEMの投資判断を固定化し、欧州全体で自動車用高性能トラック市場の回復力を維持しています。

競争環境

競争は電動化の深度、ソフトウェアの成熟度、顧客サービスエコシステムを中心に展開されています。Daimler、Volvo、PACCAR Incなどの市場リーダーは、OTA(無線通信経由)機能展開と予知保全分析を可能にする統合オペレーティングシステムのためにリソースを統合しています。Amplify Cell Technologiesのような合弁会社は21 GWhのバッテリー工場のために資本を集約し、供給を確保してコストカーブを圧縮しています。中位OEMは燃料電池イノベーターとの提携によりパワートレインへの賭けをヘッジしており、部品サプライヤーはSiCウエハーと次世代インバーターの確保に競っています。

ソフトウェア定義型トラックが収益をサブスクリプションモデルへとシフトさせています。Ford Motor Companyの「Ford Pro」は例として、テレマティクス、エネルギー管理、フリートファイナンスパッケージを一つの請求書に統合した接続車両契約を拡大しています。自律走行スタートアップは既存OEMからマイノリティ出資を確保し、製品パイプラインにAIの専門知識を注入し、バリデーションサイクルを短縮しています。そのため、自動車用高性能トラック市場は、ハードウェア、ソフトウェア、インフラソリューションをエンドツーエンドの価値提案に統合する企業に報酬を与えます。

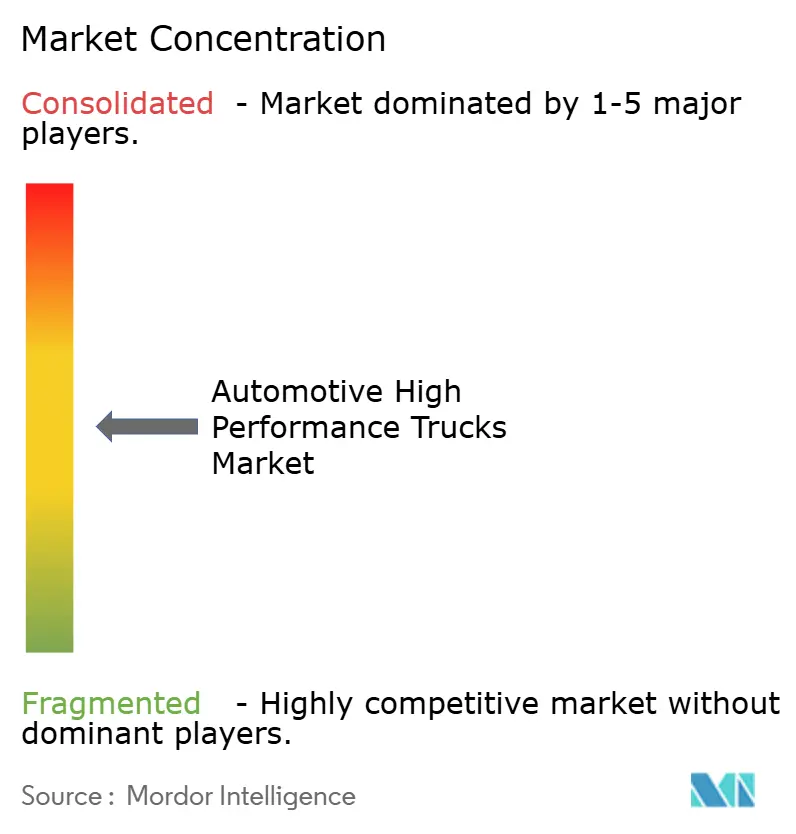

新規参入者はラストマイル、職業用電気、水素回廊のホワイトスペースを活用しています。ただし、高額な型式認定コストと保証引当金の要件により、市場は適度に集約された状態に維持されています。上位5社メーカーが世界収益の約72%を占めていますが、25%超のシェアを持つ企業はなく、競争力と技術革新のペースが維持されています。

自動車用高性能トラック産業のリーダー

PACCAR Inc

Scania AB

AB Volvo

Tata Motors Ltd.

Toyota Motor Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Volvo Autonomous Solutionsは、AIスタートアップのWaabiとの提携を発表し、2025年からテキサス州での商業運営を計画してVNLオートノマストラックに自律走行技術を統合することを目指し、USD 1兆規模の北米貨物産業をターゲットとしています。

- 2025年2月:Mack Trucksは、30分以内のソフトウェア展開のためのAutoSendや、Mack Connectポータルを通じたフリートマネージャー向けのセルフサービスパラメーター更新を含む、新たな自動ソフトウェア更新機能による接続車両機能を向上させました。

- 2024年12月:Hyundai Motor Groupは、ジョージア州のMetaplant Americaにおけるクリーン物流のために21台のXCIENT水素燃料電池電気トラックを展開し、Glovis Americaのトラックフリートの3分の1超を占め、移動式水素給油ステーションを設置しました。

世界の自動車用高性能トラック市場レポートのスコープ

高性能トラックには、トラックの性能向上に役立つ先進的な電気モーター、テレマティクスシステム、トラクションシステムが搭載されています。高性能トラックはキャビンスペースと貨物スペースで構成され、貨物を運搬します。出力250 HP以上のトラックは高性能トラックとみなされます。

自動車用高性能トラックは、トラックタイプ、駆動方式、地域別にセグメント化されています。トラックタイプに基づき、市場は軽量級トラック、中量級トラック、重量級トラックにセグメント化されています。推進方式については、市場は内燃機関と電気・ハイブリッドオプションに分類されています。地理的には、市場は北米、欧州、アジア太平洋、およびその他の世界に区分されています。

各セグメントについて、市場規模と予測は金額(USD)に基づいて実施されています。

| 軽量級(GVW 3.5トン未満) |

| 中量級(GVW 3.5〜15トン) |

| 重量級(GVW 15トン超) |

| 内燃機関 |

| バッテリー電気 |

| ハイブリッド(PHEV/HEV) |

| 燃料電池電気 |

| 250 HP未満 |

| 250〜400 HP |

| 400 HP超 |

| 長距離貨物輸送 |

| 建設・鉱業 |

| 冷蔵・コールドチェーン |

| 緊急・特殊サービス |

| マニュアル |

| オートマチック |

| 自動化マニュアル(AMT) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| エジプト | |

| 南アフリカ | |

| その他の中東・アフリカ |

| トラッククラス別 | 軽量級(GVW 3.5トン未満) | |

| 中量級(GVW 3.5〜15トン) | ||

| 重量級(GVW 15トン超) | ||

| 駆動方式別 | 内燃機関 | |

| バッテリー電気 | ||

| ハイブリッド(PHEV/HEV) | ||

| 燃料電池電気 | ||

| 出力別 | 250 HP未満 | |

| 250〜400 HP | ||

| 400 HP超 | ||

| 用途別 | 長距離貨物輸送 | |

| 建設・鉱業 | ||

| 冷蔵・コールドチェーン | ||

| 緊急・特殊サービス | ||

| 変速機別 | マニュアル | |

| オートマチック | ||

| 自動化マニュアル(AMT) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| エジプト | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主な質問

自動車用高性能トラック市場の現在の規模はどれくらいですか?

自動車用高性能トラック市場は2026年にUSD 1,884.7億であり、2031年までにUSD 2,645.8億に達すると予測されています。

どの地域が自動車用高性能トラック市場をリードしていますか?

アジア太平洋地域が43.12%の市場シェアで首位を占め、2031年まで9.08%のCAGRで最速成長地域でもあります。

バッテリー電気高性能トラックはどのくらいの速さで成長していますか?

バッテリー電気駆動方式は8.28%のCAGRを記録しており、2030年までにバッテリーコストがUSD 88/kWhに向かう中で、すべての推進システムの中で最高の成長率を示しています。

自動化マニュアルトランスミッション(AMT)が普及しているのはなぜですか?

AMTは燃費効率の改善、メンテナンスの削減、ドライバー採用の容易化をもたらし、新規クラス8製造台数の80%超への普及率につながっています。

最終更新日: