オフロード車市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

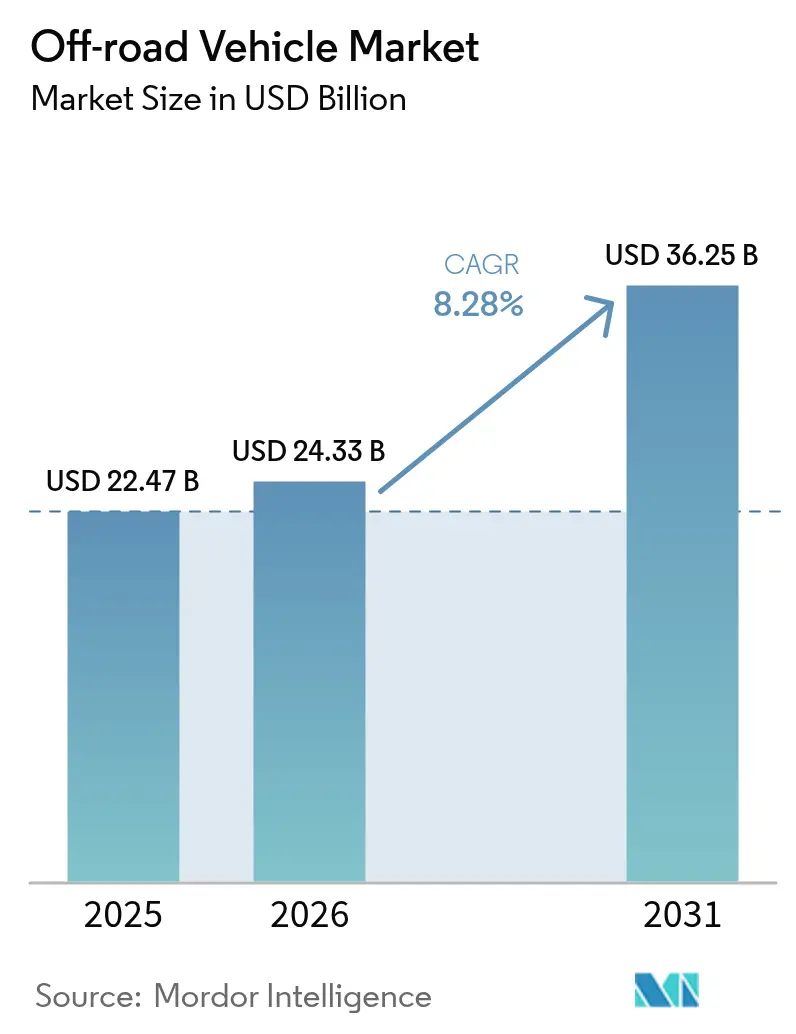

| 市場規模 (2026) | 24.33 十億米ドル |

| 市場規模 (2031) | 36.25 十億米ドル |

| 成長率 (2026 - 2031) | 8.28% CAGR |

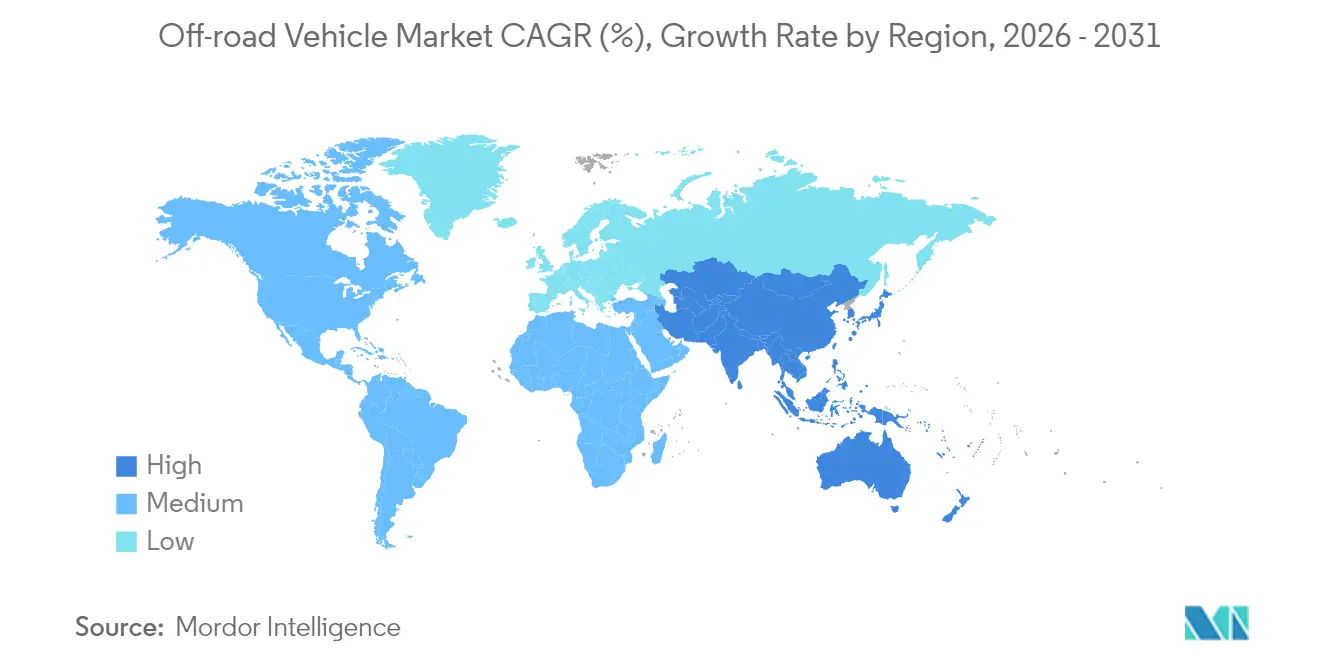

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

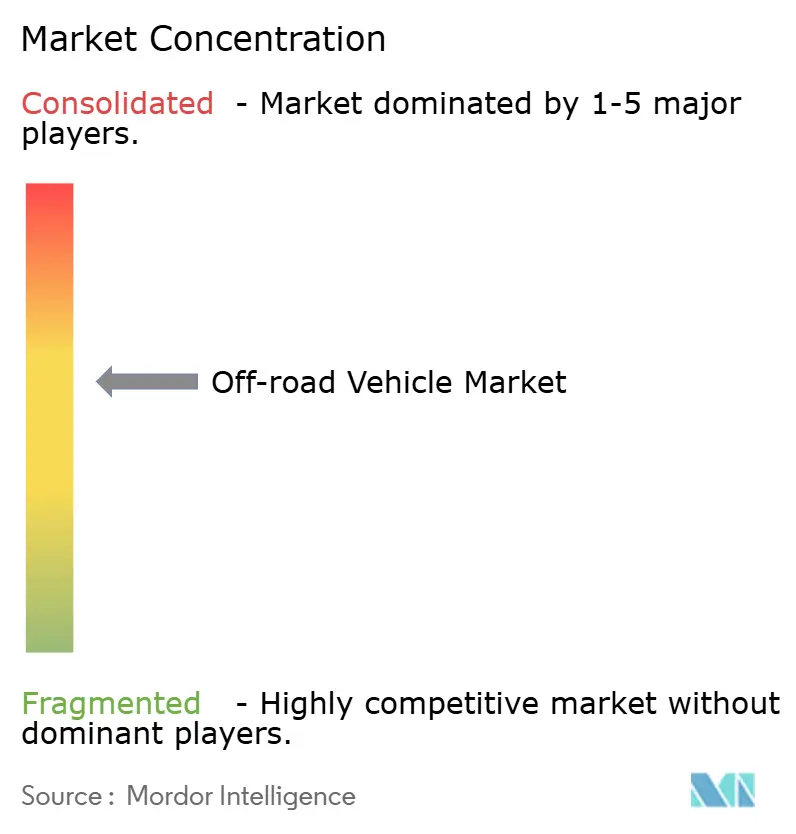

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオフロード車市場分析

2026年のオフロード車市場規模は240億3,300万米ドルと推計され、2025年の224億7,000万米ドルから成長し、2031年には362億5,000万米ドルに達する見通しです。2026年〜2031年の年平均成長率(CAGR)は8.28%です。この成長は、屋外レクリエーション参加者の増加、電動化の加速、およびユーティリティ用途の拡大という複合要因によってもたらされており、主要メーカーにおける景気循環的な収益変動を相殺し続けています。トレイルインフラへの資金投入の拡大、精密農業の普及、および軍事モビリティ近代化プログラムが需要層をさらに広げる一方、電子パワーステアリング(EPS)、テレマティクス、および先進サスペンションシステムを中心とした技術融合が、コンシューマー・商業向け双方の購買層における価値提案を高めています。2024年における主要サプライヤーの収益減少にもかかわらず、オフロード車市場は電動バリアントへの多角化、特殊防衛契約、および長期的な収益基盤を強固にするサブスクリプション型コネクティビティサービスを通じて底堅さを示しています。

主要レポートの要点

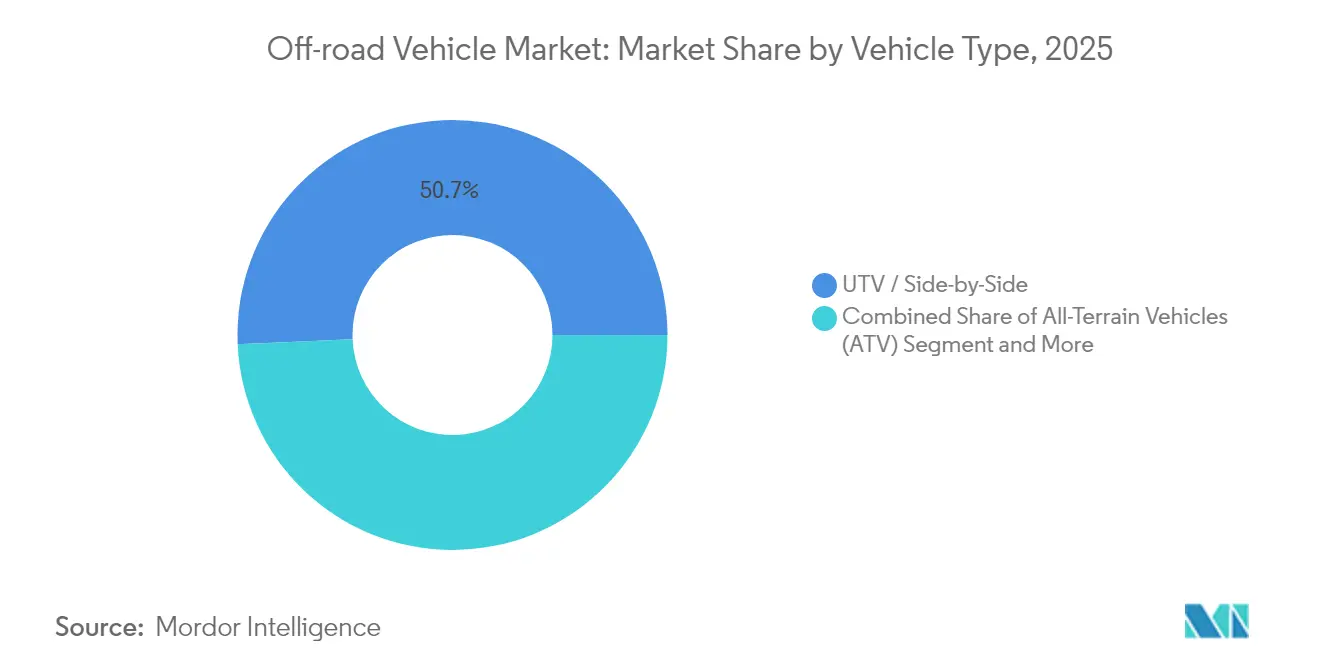

- 車両タイプ別では、UTV(ユーティリティ・タスク・ビークル)/サイド・バイ・サイドが2025年のオフロード車市場シェアの50.68%を占めトップに立ち、電動UTVは2031年に向けて年平均成長率8.32%での成長が予測されています。

- 用途別では、スポーツ・レクリエーションが2025年のオフロード車市場規模の41.05%を占め、軍事・法執行機関向け需要は2031年にかけて年平均成長率8.35%で拡大しています。

- 推進タイプ別では、従来型内燃機関が2025年のオフロード車市場規模の83.05%を維持しているものの、バッテリー電動モデルが最高の年平均成長率8.30%を2031年まで記録する見通しです。

- エンジン排気量別では、400〜800ccクラスが2025年のオフロード車市場シェアの44.78%を占め、800cc超のエンジンは2031年にかけて年平均成長率8.37%が見込まれています。

- 出力別では、50〜100kWクラスが2025年のオフロード車市場規模の38.29%を占め、100kWを超えるユニットは2031年までに年平均成長率8.44%を記録する見通しです。

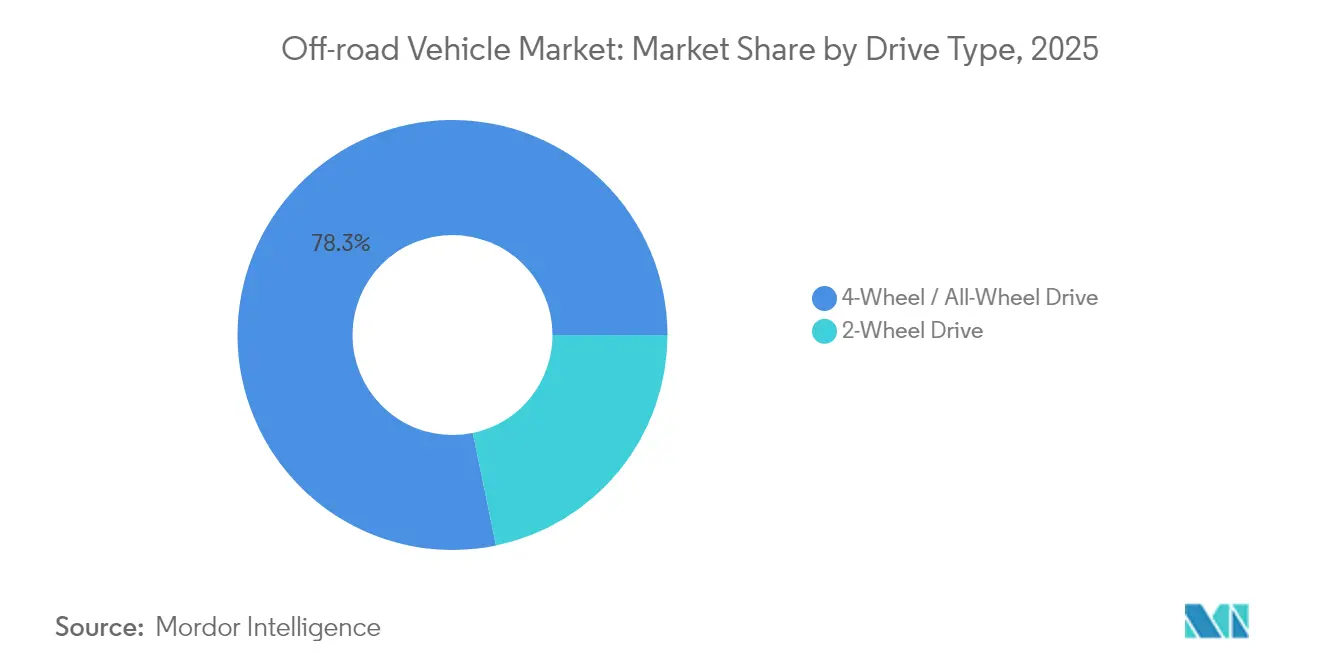

- 駆動システム別では、全輪駆動(AWD)ソリューションが2025年のオフロード車市場シェアの78.25%を占め、2031年にかけて年平均成長率8.40%で成長する見通しです。

- 座席定員別では、2人乗りレイアウトが2025年のオフロード車市場規模の51.72%を占め、3人以上乗りのプラットフォームは2031年に向けて年平均成長率8.47%で拡大する見通しです。

- 地域別では、北米が2025年のオフロード車市場規模の37.84%を占め、アジア太平洋地域は2031年に向けて年平均成長率8.42%で拡大する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

オフロード車市場のドライバー影響分析*

| ドライバー | (〜)CAGRへの予測インパクト(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 屋外レクリエーション観光の急増 | +1.2% | 世界全体、特に北米およびヨーロッパ | 中期(2〜4年) |

| 戦術的なATV/UTV調達 | +1.1% | 世界全体、NATOおよびアジア太平洋地域を重点 | 中期(2〜4年) |

| 中規模農場の急速な機械化 | +0.9% | 世界全体、アジア太平洋地域およびラテンアメリカに集中 | 長期(4年以上) |

| 先進EPSおよびテレマティクスの採用 | +0.7% | 世界全体、北米およびヨーロッパが主導 | 短期(2年以内) |

| 低騒音電動ATVへの需要 | +0.4% | 世界全体、メディア制作拠点に集中 | 短期(2年以内) |

| 北欧のトレイルメンテナンス補助金 | +0.3% | 北欧諸国、北米への波及効果 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

屋外レクリエーション観光の急増

屋外レクリエーションは2024年に米国GDPへ1兆2,000億米ドルを貢献し、国家産出の2.3%に相当し、多数の雇用を支えています。参加者数の増加がトレイルライディングやオーバーランディング向けのATVおよびUTVの購入を促進しています。2024年には、モーターサイクリングおよびATVライディングが付加価値経済産出の大きなシェアを生み出し、オフロード車市場における強い需要を裏付けています。州の助成金プログラムがその効果を増幅させており、コロラド州の屋外レクリエーション基金はアクセスプロジェクトに多額の資金を分配し、オレゴン州のマッチンググラントは農村の製造業クラスターを育成しています。トレイルシステムは強力な波及効果を生み出しており、ミネソタ州のスノーモービルネットワークは年間を通じて相当額の観光収益を生み出し、地域経済への乗数効果を強化し、季節的な車両販売を安定させています。

防衛軍による戦術的なATV/UTV調達

防衛機関は、国境警備、特殊作戦、および困難な地形における兵站向けの軽機動資産を求めています。インドが近く実施する北部国境向けの入札は、戦術的柔軟性を最大化するため、ヘリコプターによるスリング輸送能力、4人乗りレイアウト、および自律航行オプションを仕様として定めています。フィンランドが調整するヨーロッパのFAMOUSプログラムは、氷点下46度での始動および氷解期のための水陸両用機能に対応した車両による北極圏での運用性を重視しています。米国は超軽量戦闘車両(Ultra-Light Combat Vehicle)の調達に毎年一定の予算を割り当て、車両重量上限4,500ポンド(約2,041kg)および航続距離250マイル(約402km)の要件を設定しています。このような複数プログラムの勢いは、装甲キット、対ドローンセンサー、およびハイブリッドパワートレインに対応するモジュラーシャシーの開発をベンダーに促し、民間市場の景気循環的な変動にもかかわらず受注残を強化しています。

中規模農場の急速な機械化

中規模農場は労働力不足を補い、圃場効率を向上させるため、ユーティリティATVおよびUTVの採用を増やしています。リアルタイムキネマティック(RTK)GPSステアリングモジュールが250〜500ccプラットフォームへのリトロフィットを可能にし、かつては大型トラクターに限られていた播種・散布作業においてセンチメートル単位の精度を実現しています。アタッチメントのエコシステムは拡大しており、ミニハロー、エアレーター、スプレーヤーが中排気量エンジンの機能的な適用範囲を広げています。精密農業プラットフォームがテレマティクスと統合するにつれ、農場管理者はリモート診断および使用分析を通じて資産ライフサイクルを延ばし、総所有コストを低減しています。この傾向は、分散した農地が大型機械よりコンパクトな車両を経済的に有利にするインド、ブラジル、タイで特に顕著です。

先進EPSおよびテレマティクスの採用

新世代のデジタルパワーステアリングシステムは、電子トルクセンサーとブラシレスモーターを統合することでドライバーの疲労を軽減しつつ、地形モードに応じてプログラム可能なステアリングフィールを実現します。電動油圧式設計は、かさばる油圧リンクを軽量な配線に置き換え、ステアリング操作力を最大5分の2低減し、長距離走行時の快適性を高めるためキャビン内騒音を抑制します。テレマティクスにおける並行した進歩は長距離トラック輸送を模倣しており、CANバス接続によるリアルタイムのパフォーマンスダッシュボード、予知保全アラート、およびフリートオペレーター向けジオフェンシングを提供します。OEMはすでにレーダーベースの衝突回避および自動緊急ブレーキを組み込んでおり、オフロードの安全基準を公道商業車の要件に合わせ、エネルギー公益事業者や緊急サービスなどの組織的購買層の間での受容を拡大しています。

オフロード車市場の抑制要因影響分析*

| 制約 | (〜)CAGRへの予測インパクト(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 初期費用およびライフサイクルコストの高さ | -1.1% | 世界全体、新興市場で最も顕著 | 長期(4年以上) |

| リチウムサプライチェーンの逼迫 | -0.9% | 世界全体、バッテリー依存地域で深刻 | 中期(2〜4年) |

| 傷害関連規制の強化 | -0.8% | 世界全体、EUおよび先進国市場で最も厳格 | 短期(2年以内) |

| 自然保護区域での使用禁止 | -0.6% | 北米およびヨーロッパ、世界的に拡大中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

電動パワートレイン向けリチウムサプライチェーンの逼迫

中国は現在、世界のリチウムの5分の3以上を精製し、バッテリーの5分の4を製造しており、需要が急増する中で世界のOEMにとってのリスク要因となっています。米国はインフレ抑制法(Inflation Reduction Act)のもとで国内精製に向けた資金を割り当てましたが、許認可の障壁とコミュニティの懸念が鉱山開発を遅らせています。電気化学的抽出スタートアップ企業は低環境負荷のソリューションを約束しているものの、いまだ商業化前の段階にとどまっています。多様化したサプライが実現するまでの間、バッテリー価格は不安定なままとなる可能性があり、価格に敏感な発展途上市場において電動ATV普及を加速させる総コストパリティが制約される恐れがあります。

傷害関連規制および速度制限の強化

一連の重大事故を受け、世界の規制当局はより厳格な速度制御装置、改訂されたヘルメット基準、および義務的なライダー安全訓練を課しました。欧州連合は同時に、19kW超のセグメントに高価な後処理システムを要求する非道路エンジンに対するステージV排気規制を多層的に導入しました。カリフォルニア州の先進クリーン・フリーツ規則は、ディーラーフリートにゼロエミッション車の選択肢を義務付ける移行コンプライアンスフェーズを導入しており、OEMの在庫管理を複雑化させています。多様な地域の規制集への準拠は型式認証コストを引き上げ、開発サイクルを延ばすため、新モデルの投入を一時的に鈍化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

オフロード車市場セグメント分析

車両タイプ別:

電動化の勢いを伴うUTVのリーダーシップUTVおよびサイド・バイ・サイドは、乗車定員、貨物輸送能力、サスペンションの精巧さを融合させることで、2025年のオフロード車市場シェアの50.68%を獲得しました。このセグメントはレクリエーション、農業、防衛向けの受注に支えられ、堅調なオフロード車市場規模に達しました。電動UTVの派生モデルは現在、OEMが最高速度80km/h、3時間未満の充電サイクルを実現する15kWhバッテリーパックを投入する中、最速の年平均成長率8.32%を記録しています。

全地形対応車(ATV)への需要は、より狭いシャシーを有利とする幅制限が厳しい地域において引き続き堅調です。一方、気候的な極端条件が支配する地域では水陸両用車やスノーモービルプラットフォームへのニッチな需要が持続しています。競争力の差別化は、調整可能なサスペンション、Polarisの「DYNAMIX」ライブバルブアーキテクチャ、およびタッチスクリーンライドコマンドシステムを通じたキャビンのデジタル化に依存しています。したがって、車両タイプのポートフォリオは、従来型ICEのボリュームと新興の電動成長ベクターのバランスをとり、OEMが推進力の不確実性に対してヘッジを効かせることを可能にしています。

注記: 全セグメントのセグメントシェアはレポート購入後に利用可能

用途別:

軍事需要の高まりの中でのレクリエーションの優位性スポーツ・レクリエーションは2025年のオフロード車市場の41.05%を占め、数百万人ものアメリカ人が屋外に繰り出す記録的なトレイル参加数の恩恵を受けています。軍事・法執行機関向け需要は、調達機関がヘリコプタースリング輸送との互換性とハイブリッドサイレントウォッチモードを備えた軽戦術モビリティを求める中、年平均成長率8.35%で拡大する見通しです。

農業・林業はPTO駆動のアタッチメントを装備した中排気量UTVを吸収し、建設業者は遠隔地の現場物流向けに高積載量ユニットを調達しています。ガイド付きオーバーランディング遠征などの新興観光コンセプトが商業的用途をさらに広げています。多機能への適応性が、消費者の裁量支出が落ち込んだ際にもベースラインの販売台数を支えています。

推進タイプ別:

ICEの堅持と電動化の加速内燃機関は、遍在する燃料インフラと成熟したサプライチェーンに支えられ、2025年のオフロード車市場シェアの83.05%を占めました。しかしバッテリー電動モデルは、政策の後押しとセルコストの低下を反映し、最も急峻な年平均成長率8.30%を記録しています。

ハイブリッドレンジエクステンダーのコンセプトは、10kWhバッテリーパックとコンパクトな発電機を組み合わせることで顧客の不安を解消し、低速トルクを損なうことなく稼働時間を延長します。水素燃料電池プロトタイプはいまだ研究開発段階にとどまっていますが、急速な寒冷地補給を必要とする重量級救助フリートへの道筋を示しています。推進力の多様化は規制リスクを軽減すると同時に、バッテリーリースおよびリサイクルを取り巻く新たなサプライヤーエコシステムを呼び込んでいます。

エンジン排気量別:

中排気量のスウィートスポットと高排気量の成長400〜800ccのエンジンは、混合したレクリエーションおよびユーティリティ用途に適したトルクと重量のバランスが評価され、2025年のオフロード車市場シェアの44.78%を占めました。800cc超のユニットは、パフォーマンス愛好家や重い荷物を運搬したりトレイルグルーマーを牽引する商業オペレーターに支えられ、2031年にかけて最高の年平均成長率8.37%を記録する見通しです。

400cc未満の機種はエントリーレベルの手頃な価格を維持し、販売店のチャネルスループットを支えながら新たなライダー層を開拓しています。排気量の序列は、立方センチメートルではなくキロワットで測定される電動パワートレインによって徐々に破壊されつつあり、OEMはトルク曲線とモジュラーバッテリー容量を中心にマーケティングの語り口を再構築することを余儀なくされています。

出力別:

プレミアム化が高kW需要を牽引50〜100kWクラスのプラットフォームは、大多数のコンシューマー向けアドベンチャーおよび軽商業用途に十分対応できることから、2025年のオフロード車市場規模の38.29%を占めました。100kWを超える車両は、加速性能、ヒルクライム能力、ウインチやHVACキャビン向けのアクセサリー電源を優先する富裕層バイヤーに支えられ、年平均成長率8.44%を示しています。

50kW未満のモデルは、ユース向けトレーニング、レンタルフリート、およびコストに敏感な農村ユーザーにとって不可欠であり続けています。電動ドライブトレインはセレクタブルパワーモードを可能にし、オーナーが初心者ライダー向けに出力を下げることができるため、家庭内での購買対象を広げ、多様なスキルレベルに対応することで再販価値を向上させています。

駆動タイプ別:

電子トルクベクタリングによるAWD優位性の強化AWDおよび4WDシステムは、泥、雪、岩など各種地形での走行信頼性に対するユーザーの期待を反映し、2025年のオフロード車市場シェアの78.25%を占めました。次世代のドライブトレインは電子式リミテッドスリップデフとミリ秒単位でトルク配分を調整する予測型トラクションアルゴリズムを組み込み、燃費とバッテリー航続距離を向上させながら繊細なトレイルへのホイールスピンによるダメージを最小化しています。

2輪駆動は平坦な農地やコストを抑えたいセグメントでは引き続き用いられていますが、OEMが中級グレードで選択式4WDを標準化するにつれてシェアを失っています。部品の簡素化と共有パーツビンにより、2WDと4WDユニットの長期的な総所有コストの差が縮小しており、多用途バイヤーにとってAWDがデフォルトの選択肢であり続けることを確かなものにしています。

注記: 全セグメントのセグメントシェアはレポート購入後に利用可能

座席定員別:

グループ体験が多人数乗りの普及を後押し2人乗りユニットは、カップルやガイドとクライアントのペアを取り込み、2025年のオフロード車市場シェアの51.72%を維持しました。しかし、3人以上が乗車できる車両は、共有体験を重視するファミリーやツアーオペレーターに訴求することで、年平均成長率8.47%で成長しています。

OEMはモジュラーベンチシート、フラットに折り畳める荷台、および統合されたチャイルドシートアンカーで差別化を図り、人口統計的なリーチを広げています。多人数乗りキャビンはルーフラック、インフォテインメント、および空調オプションの派生販売を開拓し、グループアドベンチャーにまたがって車両コストを分散させながら平均取引価格を引き上げています。

地域分析

北米オフロード車市場

北米は2025年のオフロード車市場シェアの37.84%を確保しており、アウトドアレクリエーションのGDP貢献度および州の補助金によって整備された広大なトレイルネットワークに支えられている。スノーベルト州はグルーミングプログラムに毎年多額の投資を行い、観光収入を刺激する一方、ウィスコンシン州とアラスカ州は適格なトレイル維持費用の100%を払い戻し、景気後退期においても安定した需要を確保している。シェフィールド・ファイナンシャルとPolaris Inc.の契約更新などのディーラーファイナンシングパートナーシップは、購入者の信用アクセスを容易にし、ショールームの回転率を維持している。しかしながら、カナダ各州における自然保護区域の規制が運営上の複雑さをもたらし、OEMは許可基準を満たすために静粛性の高いパワートレインおよび排出ガス適合エンジンを供給するよう促されている。

アジア太平洋オフロード車市場

アジア太平洋地域は、都市化する中間層の消費者がアウトドアライフスタイルブランドを受け入れ、政府が農村部の接続性に資金を提供することで、2031年までに最速の8.42%のCAGRを達成する見込みである。インドのATV販売はアドベンチャーツーリズムのマーケティングおよび農業機械化推進に支えられ大幅に増加した。CFMOTOなどの地域OEMは垂直統合されたサプライチェーンを活用して競争力のある価格設定を実現し、輸出契約を獲得して世界市場シェアの5分の2を占めるに至っている。

欧州オフロード車市場

欧州の成長は遅れているものの、規制の推進力は電動化の要請と一致している。非道路用機械に対するステージV排出ガス規制は、後処理および代替パワートレインに関するR&D支出を増加させ、間接的にハイブリッドおよび燃料電池コンセプトのイノベーションを促進している。2028年に施行される新NRMM規則は小規模シリーズの閾値を70台に設定しており、小規模電動スタートアップに対して管理可能な認証経路を提供している。北欧諸国は観光を促進するために長期的なトレイル維持補助金を導入しており、ドイツとオーストリアはこのモデルをアルプス地域に適用することを現在検討している。その結果、コンプライアンス負担が短期的な販売台数を抑制するものの、長期的な需要は低排出ガスモデルへとシフトし、欧州のサプライヤーはプレミアム価格設定を通じて投資を回収できるようになるだろう。

競争環境

このセクターはPolaris、BRP、Yamaha、Honda、およびArctic Catを含む上位5社が注目すべき合算オフロード車市場シェアを占める、中程度のフラグメンテーションを示しています。2024年には主要企業で収益の変動が見られ、Polarisは過去数年で若干のシェア低下を記録し、BRPは売上高の5分の1の減少と純利益の5分の4の落ち込みを報告しており、パンデミック期の前倒し需要後の在庫正常化を反映しています。中国および台湾からのコスト競争力のある挑戦者は、アクセサリーをバンドルし保証を延長することで存在感を高めており、既存ブランドが電動化とコネクテッドサービスの展開を加速するよう迫っています[1]「2024年第3四半期投資家向けプレゼンテーション」、BRP Inc.、brp.com。

技術投資がリーダーを差別化しており、PolarisはDYNAMIXアクティブサスペンションを拡大し、BRPはスマートショックス(Smart-Shox)アダプティブダンピングを統合して乗り心地の差を拡大しています。Yamahaはモータースポーツの伝統を活かし、クラッチレストランスミッションおよびドライブバイワイヤ式スロットルマップを導入し、初心者のアクセスしやすさを向上させています。特許はイノベーションへの注力を裏付けており、Cumminsのエネルギーマネジメントシステムはハイブリッドの電力供給のバランスを取り、バッテリーに過度な負荷をかけることなくウインチやHVACを稼働させることができるため、公益事業者や鉱山業のフリートオペレーターに訴求しています[2]「エネルギーマネジメントおよび車両アクセサリー制御システム特許 US 12043241 B2」、米国特許商標庁、uspto.gov。

戦略的アライアンスが増殖しており、シンクロニー・ファイナンシャルはBRPとの複数年契約を更新して小売ローンを提供し、日立はOTA(Over-the-Air)ソフトウェアアップグレードを可能にする電子制御ユニットを供給し、有償のパフォーマンスモードを解放しています。これらのパートナーシップは収益モデルをサービスサブスクリプションへとシフトさせ、販売台数の景気循環的な変動を平滑化しています。VolconやSegway Powersportsなどの電動専門企業は、ほぼ無音のパワートレインを用いてドローン映像撮影などのホワイトスペースニッチに取り組み、プレミアムマージンを侵食しつつ、既存企業にEVサブブランドの立ち上げやバッテリーメーカーとの合弁事業を迫っています。

オフロード車業界のリーダー企業

Arctic Cat Inc.

Bombardier Recreational Products Inc.

Honda Motor Co. Ltd

Polaris Inc.

Yamaha Motor Co. Ltd

- *免責事項:主要選手の並び順不同

本レポートで取り上げたオフロード車市場の企業

- Polaris Inc.

- Bombardier Recreational Products Inc. (Can-Am)

- Yamaha Motor Corp.

- Textron Inc. (Arctic Cat)

- Kawasaki Heavy Industries Ltd.

- Suzuki Motor Corp.

- Honda Motor Co. Ltd.

- CFMOTO Powersports Inc.

- Kwang Yang Motor Co. Ltd. (Kymco)

- American LandMaster

- Tracker Off-Road (Bass Pro Shops)

- Kubota Corp. (RTV)

- John Deere (Gator)

- Mahindra & Mahindra Ltd.

- Segway Powersports

- Hisun Motors Corp.

- Linhai Group

- TGB (Taiwan Golden Bee)

- DRR USA

オフロード車市場における最近の業界動向

- 2025年4月:シェフィールド・ファイナンシャルとPolaris Inc.は小売ファイナンシングパートナーシップを延長し、新車および中古のPolarisの製品に対する承認を加速させるためのディーラー事前審査ツールを刷新しました。

- 2025年3月:Polaris Inc.は2026年型スノーモービルラインナップを発表し、ヴォワジャー(Voyageur)ワーク&プレイモデル、限定版PRO RMKトリム、および拡張されたTITANシリーズを追加しました。スノーチェック(SnowCheck)カスタマイズは2025年3月まで受け付けています。

世界のオフロード車市場レポートの調査範囲

オフロード車は、険しい道路やオフハイウェイでの使用を目的として特別に設計された車両です。これらの車両は、通常の車両と比較して向上したトラクション、耐久性、および出力を提供します。オフロード車は、農業、鉱業、建設、およびその他のセクターにわたる幅広いユーザーを有しています。

オフロード車市場は、車両タイプ、用途、および地域によってセグメント化されています。車両タイプに基づき、市場はユーティリティ・タスク・ビークル(UTV)と全地形対応車(ATV)にセグメント化されています。用途タイプに基づき、市場はスポーツ、農業、およびその他の用途にセグメント化されています。地域に基づき、市場は北米、ヨーロッパ、アジア太平洋、およびその他の地域にセグメント化されています。各セグメントの市場規模および予測は、金額(10億米ドル)に基づいて算出されています。

セグメンテーションの概要

| 全地形対応車(ATV) |

| ユーティリティ・タスク・ビークル(UTV)/サイド・バイ・サイド |

| ダート/オフロードバイク |

| スノーモービル |

| 水陸両用車および特殊オフロード車(ORV) |

| スポーツ・レクリエーション |

| 農業・林業 |

| 工業・建設 |

| 軍事・法執行機関 |

| その他商業用途(観光、捜索救難) |

| 内燃機関(ガソリン/ディーゼル) |

| ハイブリッド |

| バッテリー電動 |

| 水素燃料電池 |

| 400cc未満 |

| 400〜800cc |

| 800cc超 |

| 50kW未満 |

| 50〜100kW |

| 100kW超 |

| 2輪駆動 |

| 4輪駆動/全輪駆動 |

| 1人乗り |

| 2人乗り |

| 3人以上 |

| 北米 | 米国 |

| カナダ | |

| 北米のその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米のその他 | |

| ヨーロッパ | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| ロシア | |

| ヨーロッパのその他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋のその他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカのその他 |

| 車両タイプ別 | 全地形対応車(ATV) | |

| ユーティリティ・タスク・ビークル(UTV)/サイド・バイ・サイド | ||

| ダート/オフロードバイク | ||

| スノーモービル | ||

| 水陸両用車および特殊オフロード車(ORV) | ||

| 用途別 | スポーツ・レクリエーション | |

| 農業・林業 | ||

| 工業・建設 | ||

| 軍事・法執行機関 | ||

| その他商業用途(観光、捜索救難) | ||

| 推進タイプ別 | 内燃機関(ガソリン/ディーゼル) | |

| ハイブリッド | ||

| バッテリー電動 | ||

| 水素燃料電池 | ||

| エンジン排気量(cc)別 | 400cc未満 | |

| 400〜800cc | ||

| 800cc超 | ||

| 出力(kW)別 | 50kW未満 | |

| 50〜100kW | ||

| 100kW超 | ||

| 駆動タイプ別 | 2輪駆動 | |

| 4輪駆動/全輪駆動 | ||

| 座席定員別 | 1人乗り | |

| 2人乗り | ||

| 3人以上 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米のその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米のその他 | ||

| ヨーロッパ | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| ヨーロッパのその他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋のその他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカのその他 | ||

レポートで回答される主要な質問

2031年に向けてオフロード車の需要はどのような成長率が見込まれますか?

ユニット収益は年平均成長率8.28%で成長し、世界の市場価値は2026年の240億3,300万米ドルから2031年までに362億5,000万米ドルに達する見通しです。

現在、世界の販売をリードする車両クラスはどれですか?

UTV/サイド・バイ・サイドが2025年の販売台数の50.68%を占めており、その乗車定員と貨物輸送能力の融合が評価されています。

電動オフロードモデルはどのくらいの速さで成長していますか?

バッテリー電動バリアントは、規制の後押しとバッテリーコストの低下に支えられ、2031年に向けて年平均成長率8.30%で市場全体を上回る成長を記録する見通しです。

なぜアジア太平洋地域は最も急速に拡大している地域なのですか?

可処分所得の増加、アドベンチャー観光の振興、および農業機械化がアジア太平洋地域の販売を促進し、2031年にかけて年平均成長率8.42%をもたらしています。

従来型エンジンサプライヤーに圧力をかける要因は何ですか?

ステージV排気規制、リチウムサプライチェーンの制約、および安全規制の強化がすべてコンプライアンスコストを引き上げ、推進力の多様化を加速させています。

最終更新日: