自律走行(ドライバーレス)車市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

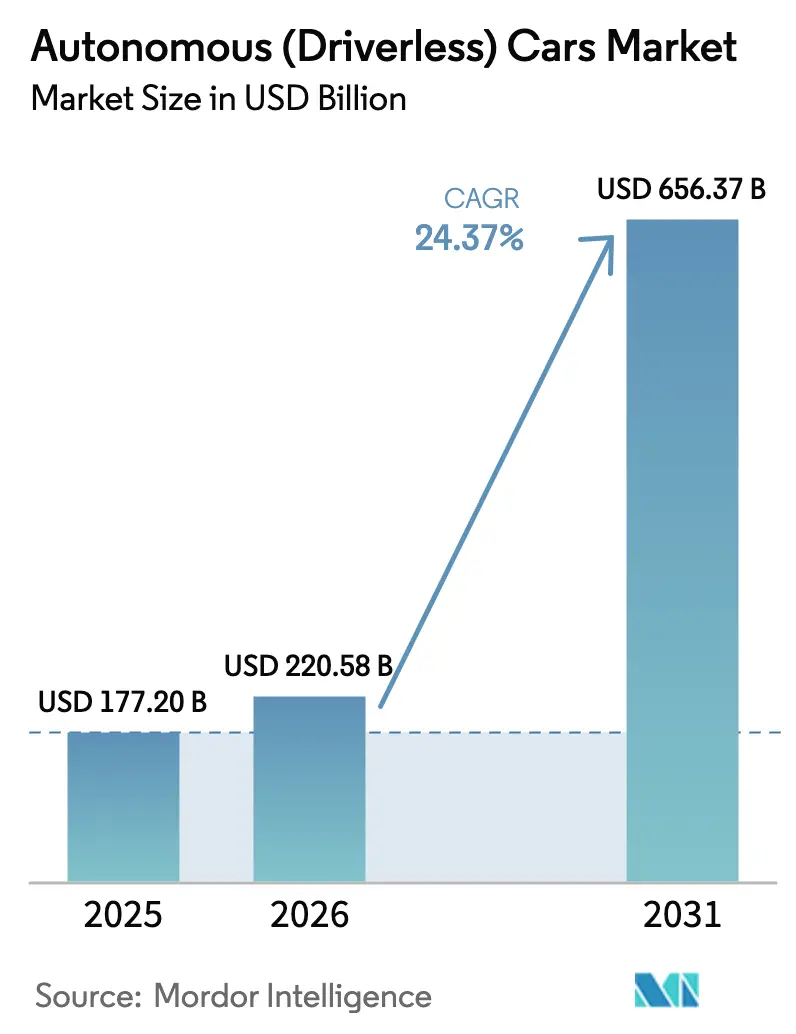

| 市場規模 (2026) | 220.58 十億米ドル |

| 市場規模 (2031) | 656.37 十億米ドル |

| 成長率 (2026 - 2031) | 24.37% CAGR |

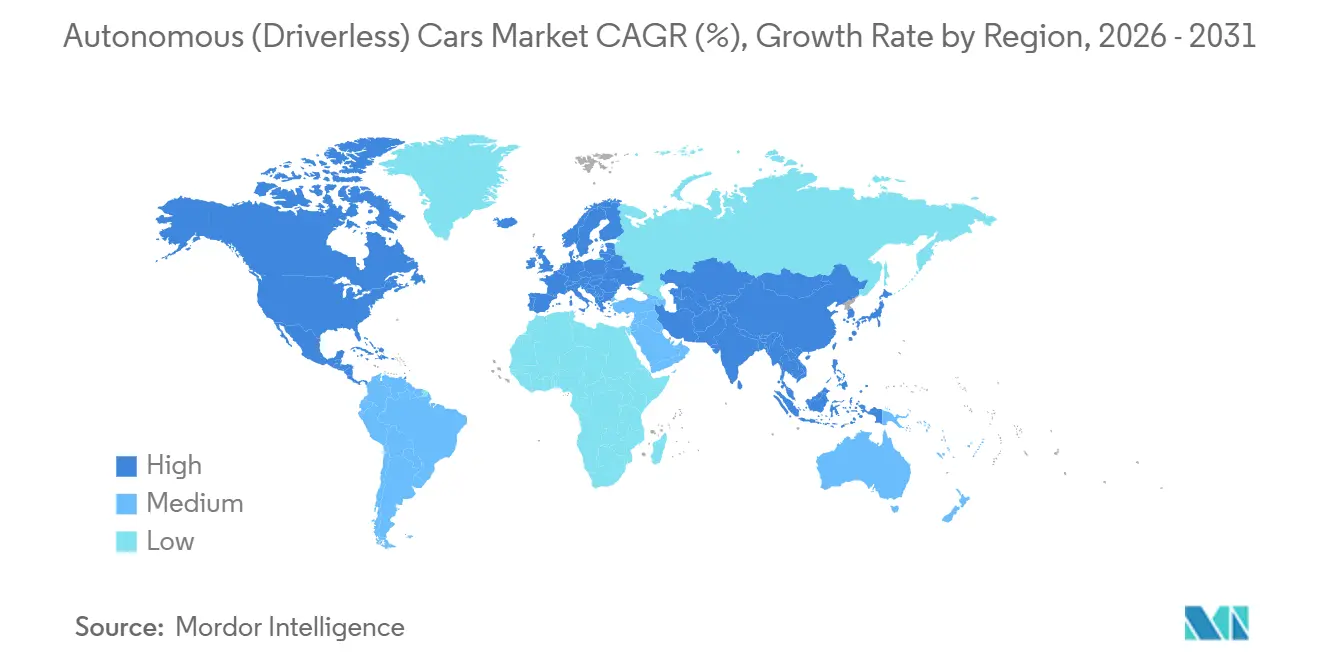

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

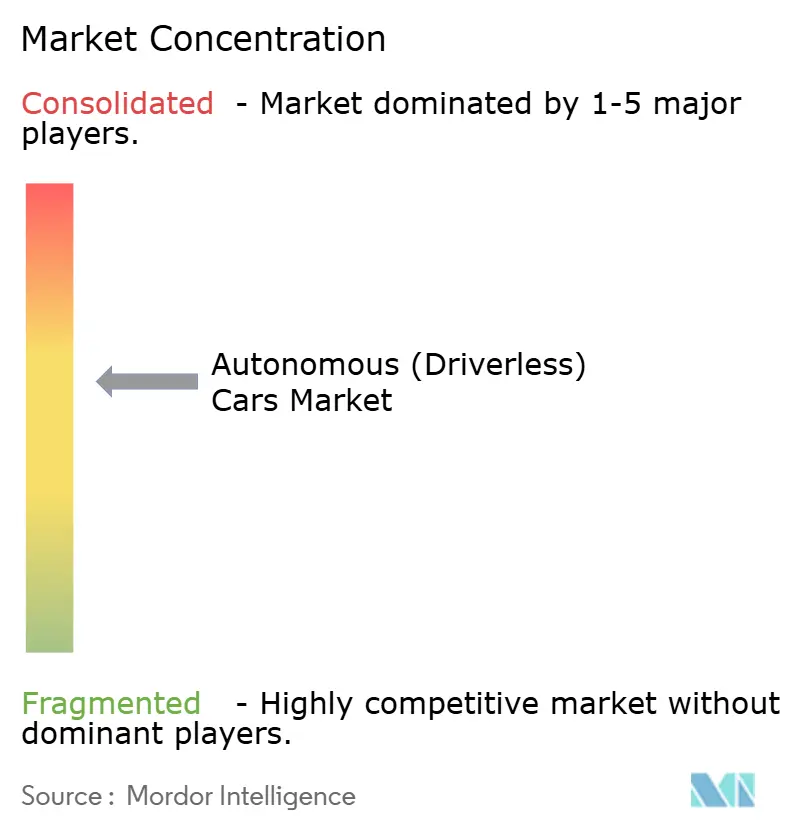

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自律走行(ドライバーレス)車市場分析

自律走行(ドライバーレス)車市場規模は、2025年の1,772億米ドルから2026年には2,205億8,000万米ドルへと成長し、予測期間(2026年~2031年)においてCAGR 24.37%で2031年までに6,563億7,000万米ドルに達すると予測されています。センサーおよびコンピューティングのコスト低下、アジア主要都市におけるロボタクシー実証実験の拡大、欧州連合および中国における新たな安全規制が、自律走行(ドライバーレス)車市場を大衆市場への普及に向けて牽引し続けています。自動車メーカーは規制遵守のためにレベル2機能を標準装備として組み込み始めており、これにより規模の経済が促進され、ユニットあたりのハードウェアコストが低下しています。知覚、マッピング、プランニングエンジンは無線アップデートによってアップグレード可能であるため、ソフトウェアが価値創造の大部分を担い、継続的な収益源を生み出しています。ハードウェアのコモディティ化、5G対応の車両対あらゆるもの(V2X)回廊、および電力効率の高い車載システム・オン・チップは、より高い自律性レベルにおける商業化リードタイムの短縮を示しています。

主要レポートのポイント

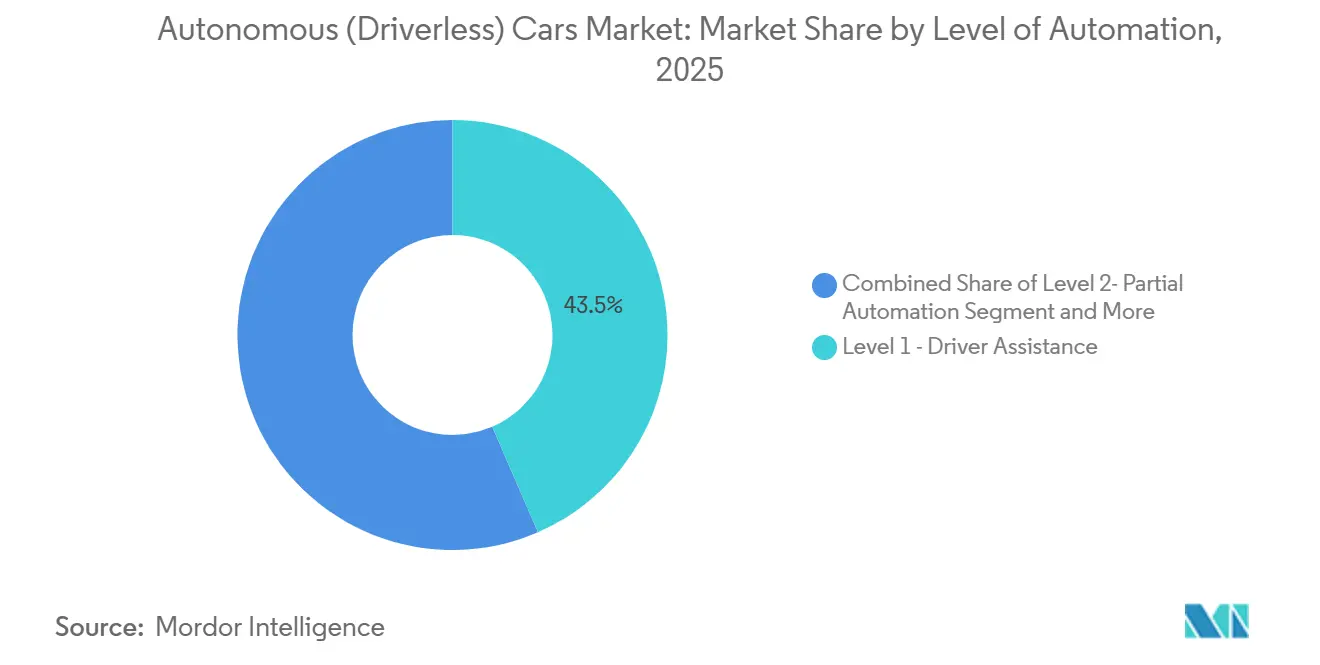

- 自動化レベル別では、レベル1ドライバーアシスタンスが2025年の自律走行(ドライバーレス)車市場シェアの43.47%を占め、レベル5完全自動化は2031年までにCAGR 24.39%で拡大すると予測されています。

- 車両タイプ別では、スポーツ・ユーティリティ・ビークルおよびマルチパーパス・ビークルが2025年の自律走行(ドライバーレス)車市場シェアの78.81%を占め、ハッチバックは2031年までにCAGR 25.11%を記録すると予測されています。

- 推進タイプ別では、内燃機関車が2025年の自律走行(ドライバーレス)車市場シェアの66.37%を維持しています。ただし、バッテリー電気自動車は予測期間においてCAGR 25.01%で成長すると予測されています。

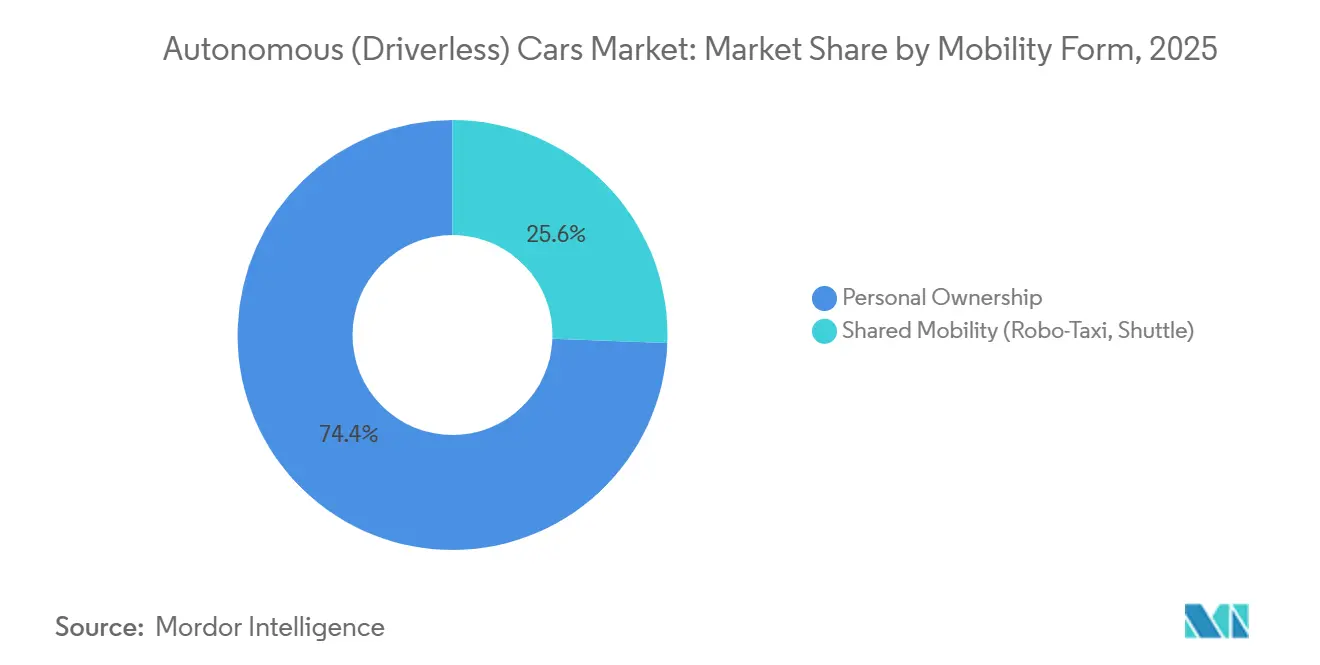

- モビリティ形態別では、個人所有が2025年の自律走行(ドライバーレス)車市場シェアの74.35%を占めると予測され、共有モビリティは2031年までにCAGR 25.13%で成長すると予測されています。

- コンポーネント別では、ハードウェアが2025年の自律走行(ドライバーレス)車市場シェアの55.57%を占めていますが、ソフトウェアは2031年までにCAGR 25.07%を記録すると予測されています。

- 地域別では、北米が2025年に38.71%の市場シェアで自律走行(ドライバーレス)車市場をリードし、アジア太平洋地域は予測期間(2026年~2031年)においてCAGR 25.05%を達成する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の自律走行(ドライバーレス)車市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(約)% | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ロボタクシー実証実験の急速な拡大 | +4.2% | 中国(武漢、北京、深圳、広州)、日本(東京、大阪) | 短期(2年以内) |

| ADAS中心の安全規制に関する政府の義務付け | +3.8% | 欧州、中国、およびUN R157を採用するASEAN市場への波及 | 中期(2年~4年) |

| LiDARおよびAIコンピューティングコストの低下 | +3.5% | 北米および欧州での早期採用を伴うグローバル | 中期(2年~4年) |

| 5G-V2X回廊の展開 | +3.1% | 米国、カナダ、メキシコへのパイロット拡張 | 中期(2年~4年) |

| より高い自律性レベルを可能にする電力効率の高い車載SoC | +2.9% | 北米およびアジア太平洋地域が主導するグローバル | 長期(4年以上) |

| 自律走行中距離物流を加速する車両脱炭素化目標 | +2.7% | 欧州(ドイツ、オランダ、フランス)、スカンジナビアでの早期成果 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジアの大都市圏におけるロボタクシー実証実験の急速な拡大

2024年後半、Baidu Inc.のApollo Goは中国の複数都市における累計乗車数で重要なマイルストーンを達成しました。一方、Waymo LLCはフェニックスとサンフランシスコの両都市で毎週相当数の有料乗車を記録していました。2025年4月、東京は道路交通法を改正し、特定地区でのレベル4運行への道を開きました。この動きにより、Toyota Motor CorporationとNissan Motor Co. Ltd.は実証実験スケジュールを加速させました。Waymo LLCのユニット経済性は上向きで、同社の平均乗車コストは競争力のある水準まで低下しています。同時に、Baidu Inc.は2024年末までに武漢でプラスの貢献利益を達成したことを発表しました。さらに、この地域の自治体は西側諸国の対応機関よりも商業ライセンスの発行に積極的であり、近期の顕著な成長促進につながっています。

EUおよび中国におけるADAS中心の安全規制に関する政府の義務付け

欧州連合は2024年7月に規則2019/2144を施行し、すべての新型乗用車に自律緊急ブレーキ、インテリジェント速度アシスタンス、車線維持アシスト、ドライバーモニタリングシステムの搭載を義務付けました [1]「一般車両安全」、規則(EU)2019/2144、eur-lex.europa.eu。中国は2024年にGB/T 40429-2021を公表し、北京と深圳で複数のレベル3許可を付与し、ハンズフリー高速道路走行を近期の達成可能な目標として設定しました [2]「GB/T 40429-2021 インテリジェントコネクテッドビークル標準」、工業情報化部、miit.gov.cn。日本、韓国、ASEAN諸国はUN規則157を採用しており、アジア全域で連続した規制的牽引力を生み出しています。共通のコンプライアンス日程は高度センサーの数量を増加させ、ユニットあたりのコストを削減し、レベル3システムに投資する自動車メーカーの回収期間を短縮します。

LiDARおよびAIコンピューティングコストの低下による大衆市場向けレベル3ローンチの解放

Hesai AT128 LiDARモジュールは現在、大量生産において大幅に低いコストで入手可能です。NVIDIA CorporationのThor SoCは近い将来、エネルギー効率を維持しながら相当な処理能力を提供することが期待されています [3]「Thorセントラライズドカーコンピューター」、NVIDIA Corporation、nvidia.com。2024年、Mercedes-Benz Group AGはネバダ州とカリフォルニア州でDrive Pilotレベル3を導入し、年間サブスクリプション料金を設定しました。コストとパフォーマンスにおけるこれらの進歩により、中級セダンおよびSUVは熱的または価格的障壁に直面することなく条件付き自動化を組み込むことが可能になります。この全体的な進歩は、予測される中期CAGRに大きく貢献すると期待されています。

北米貨物ネットワークにおける5G-V2X回廊の展開

米国の国家V2X展開計画は、テキサス州とアリゾナ州のプロジェクトを皮切りに、主要貨物ルートの路側ユニットに対して相当規模の投資を指定しています。Aurora InnovationとKodiak Roboticsはこれらのルートで自律型クラス8トラックの実証実験を行い、隊列走行による顕著な燃料節約を実証しています。カバレッジが拡大するにつれ、フリートオペレーターはルート計画と安全性を向上させるデータフィードの恩恵を受け、中期的に相当な成長を牽引しています。

阻害要因の影響分析*

| 阻害要因 | CAGR予測への影響(約)% | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 州レベルの自律走行車規制の断片化 | -2.4% | 米国、カナダへの波及 | 短期(2年以内) |

| 注目度の高いロボタクシー事故による公衆の不信感の高まり | -1.8% | 中国、米国、グローバル市場への評判上の波及 | 短期(2年以内) |

| 車載グレードAIチップ不足および製造能力の制約 | -1.5% | 北米および欧州で最も深刻なグローバル | 中期(2年~4年) |

| 高精細マップのメンテナンスコスト | -1.2% | インド、東南アジア、南米、中東 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

米国における州レベルの自律走行車規制の断片化が商業規模化を遅延

米国には自律走行車を管轄する単一の連邦フレームワークが存在しないため、企業は各州固有のルールに対応しなければなりません。カリフォルニア州は歩行者引きずり事故を受けてGeneral Motors Co.(Cruise LLC)の許可を取り消し、アリゾナ州は特定の自治体での商業サービスを制限しました。この断片化は重複したコンプライアンスプログラムをもたらし、州間貨物自動化を遅らせ、近期の成長を数パーセントポイント低下させる結果となっています。

注目度の高いロボタクシー事故による公衆の不信感の高まり

2023年後半のサンフランシスコでの事故を受け、General Motors Co.(Cruise LLC)は全国サービスを停止しました。翌年、Baidu Inc.は武漢で一時的な運行停止を経験し、Pony.ai Inc.は広州での乗車サービスを短期間停止しました。これらの出来事は、メディアの厳しい監視やソーシャルメディアの反発と相まって、規制当局をより慎重にさせています。評判上のダメージにより、透明性キャンペーンと安全監査が公衆の信頼を回復するまでの間、短期的な成長の落ち込みが見込まれています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

自動化レベル別:レベル5活動の増加が高度自律化へのシフトを示す

レベル1ドライバーアシスタンスは2025年の自律走行(ドライバーレス)車市場シェアの43.47%を占めました。このセグメントは、欧州および中国のエントリートリムで現在標準となっている自律緊急ブレーキや車線維持アシストなどの義務的機能から恩恵を受けています。レベル3条件付き自動化は、ネバダ州、カリフォルニア州、ドイツ、日本での規制承認を受けてプレミアムモデルで拡大されています。Mercedes-Benz Group AGは2024年にDrive Pilotで200万マイルを記録し、BMW AGは2026年にハイウェイアシスタントを展開する計画です。このセグメントの移行はハードウェアのコモディティ化とサブスクリプションソフトウェアの収益化を示しています。

レベル5完全自動化は、武漢、フェニックス、東京のロボタクシーフリートがサービスエリアを拡大するにつれ、2031年までにCAGR 24.39%で成長すると予測されています。自律走行(ドライバーレス)車市場では、オペレーターが1日最大18時間の高い稼働率でセンサースイートを償却し、固定資産を収益源に転換していることが観察されています。中距離貨物およびシャトルサービスにおけるレベル4の展開は、ジオフェンスゾーンでの商業的実行可能性を実証しています。レベル3車両のサブスクリプションモデルは継続的な収益ポテンシャルを示し、レベル5フリートは都市モビリティの経済性を再定義しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

車両タイプ別:SUVの優位性とハッチバックのスケーラビリティ

SUVおよびMPVは2025年の自律走行(ドライバーレス)車市場シェアの78.81%を占めました。これは、より大きなルーフラインとフロントフェイシアがLiDAR、レーダー、カメラアレイを美観上の妥協なく収容できるためです。Waymo LLCのジャガーI-PACEとBaidu Inc.のApollo Moonはスポーツ・ユーティリティの車体形状を活用して余裕のあるセンサー配置を実現しています。自律走行(ドライバーレス)車市場では、乗客定員とセンサーの放熱が重要な考慮事項であるSUVの優位性が維持されるでしょう。

ハッチバックは、固体LiDARが10センチメートル以下に縮小し、コンピューティングユニットがコンパクトなダッシュボードに収まるようになるにつれ、2031年までにCAGR 25.11%で拡大すると予測されています。自動車メーカーは高販売量のBセグメントプラットフォームに自律性をもたらすことができ、アジアの密集した都市では路肩へのアクセスが容易なコンパクトな寸法が好まれます。セダンは、Tesla, Inc.のモデルSやLucid Airの展開に見られるように、長距離の空力性能とバッテリー効率が重要な場面で引き続き重要な役割を果たします。

推進タイプ別:BEVの電力余裕が勢いを増す

内燃機関モデルは、メーカーが既存プラットフォームにレベル1およびレベル2機能を後付けした後、2025年の自律走行(ドライバーレス)車市場シェアの66.37%を占めました。しかし、バッテリー電気自動車は複数センサースイートを容易に駆動できる余剰電力容量を持っています。BEVの自律走行(ドライバーレス)車市場規模は、簡素化されたドライブバイワイヤアーキテクチャに支えられ、2031年までにCAGR 25.01%で加速すると見込まれています。ICEトラックは、バッテリーエネルギー密度とメガワット充電が成熟するまで長距離セグメントでシェアを維持します。

ハイブリッド電気自動車は中間的なソリューションを提供しています。ただし、電力余裕の制限が高度なコンピューティングを制約し、ほとんどのハイブリッドをレベル2能力に留めています。BEVはまた、より静粛なキャビンを実現し、ロボタクシーの乗客快適性を向上させ、オイル交換の排除とブレーキ摩耗の低減によってライフサイクルメンテナンスコストを削減します。

モビリティ形態別:所有志向とロボタクシー経済性の対峙

個人所有は2025年の自律走行(ドライバーレス)車市場シェアの74.35%を占め、消費者はカスタマイズ性と即時利用可能性を重視しました。メーカーはTesla, Inc.のフルセルフドライビング(月額199米ドル)やMercedes-Benz Group AGのDrive Pilot(年額2,500米ドル)などのサブスクリプションを通じて自律性を収益化しました。自律走行(ドライバーレス)車市場は、郊外型ライフスタイルと公共交通機関の密度が低い地域での所有者採用の継続を見込んでいます。

共有モビリティは、ユニット経済性の強化により2031年までにCAGR 25.13%で成長すると予測されています。フェニックスでのWaymo LLCの乗車料金はすでにライドヘイルと同等に近づいており、Baidu Inc.のApollo Goは武漢での収益性を記録しました。高い稼働率が多くの収益マイルにわたって資本コストを分散させ、運賃のさらなる低下を可能にします。高齢者コミュニティや工業団地における自律シャトルは特化したユースケースを支えています。

コンポーネント別:ハードウェアのコモディティ化がソフトウェアへの価値シフトを促進

ハードウェアは2025年の自律走行(ドライバーレス)車市場シェアの55.57%を占めました。LiDARの価格は急激に低下し、Luminar Irisは1,000米ドル、Hesai AT128は500米ドル以下となり、継続的なコモディティ化を示しています。レーダーモジュールは現在50~100米ドル、Mobileye Global Inc.のEyeQ6 Liteなどのコンピューティングモジュールは約200米ドルで動作しています。自律走行(ドライバーレス)車のソフトウェア市場は、知覚、マッピング、プランニングアルゴリズムが無線でアップデート可能であることから、2031年までにCAGR 25.07%という堅調な成長が見込まれています。

Waymo LLCは相当な距離から歩行者を検出する卓越した精度を実証しています。一方、Mobileye Global Inc.は膨大な数の車両からマッピングデータを収集する広範なネットワークを活用し、道路更新をほぼリアルタイムで更新しています。さらに、センサーキャリブレーションやリモートオペレーションなどのサービスは、ハードウェア統合とアルゴリズム展開をシームレスに結びつける重要なリンクとしてますます機能しています。

地域分析

北米は2025年の自律走行(ドライバーレス)車市場シェアの38.71%を生み出しました。Waymo LLCは米国4都市で毎週10万件以上の乗車を運営し、Tesla, Inc.は監視付きフルセルフドライビングプログラムに複数の車両を登録しました。カリフォルニア州がGeneral Motors Co.(Cruise LLC)の許可を取り消した後も規制の断片化が障壁として残っていますが、V2X路側ユニットへの連邦支出は州間回廊での自律貨物展開を支援しています。カナダはオンタリオ州とケベック州で安全ドライバーなしのレベル4テストを許可していますが、より小さな対象フリートが近期の数量を抑制しています。

アジア太平洋地域は2031年までにCAGR 25.05%を記録すると予測されています。Baidu Inc.のApollo Goは600万乗車のマイルストーンを突破し、Pony.ai Inc.とAutoX Inc.は北京、広州、深圳でフリートを拡大しました。日本の道路交通法改正によりレベル4車両がジオフェンスされた地区内で運行可能となり、Toyota Motor Corporationの東京お台場でのパイロットとNissan Motor Co. Ltd.の横浜での試験が実現しました。インドはHDマッピング密度が改善され明確な規制フレームワークが整備されるまで初期段階にとどまり、韓国は世帯城市の専用レーンでの自律バスにレベル4許可を付与しています。

欧州は一般安全規制によりレベル2機能が標準として義務付けられる恩恵を受けています。Mercedes-Benz Group AGは2024年にドイツでDrive Pilotを発売し、その後ネバダ州とカリフォルニア州でも展開しました。BMW AGは2026年までにレベル3の展開を目指しています。フリート脱炭素化規則が自律電気トラックの採用を加速しています。Einrideはドイツ、オランダ、スウェーデン全域に200台のドライバーレストラックを展開し、AB Volvoは港湾シャトル向けにVeraシステムを導入しました。南米と中東はニッチなサービスの実証実験を行っていますが、HDマップの不足と進化する規制が広範な規模化を遅らせています。

競合状況

競争は中程度に断片化した状態が続いています。Waymo LLCはフリート優先モデルで運営し、相当数のジャガーI-PACEロボタクシーを展開しています。対照的に、Tesla, Inc.はソフトウェアを消費者向け車両に統合し、サブスクリプション収益化を活用しています。Mobileye Global Inc.はEyeQチップと知覚ソフトウェアを多数の自動車メーカーにライセンス供与することでロイヤルティ収益を確保し、資本集約的なフリートの負担を排除しています。NVIDIA CorporationはThor SoCをソフトウェアおよびクラウドシミュレーションと組み合わせ、検証サービスに年間料金を課しています。一方、Baidu Inc.、BYD Auto Co., Ltd.、Pony.ai Inc.などの中国企業は自治体パートナーシップを活用して許可承認を迅速化し、公的資金を確保しています。

中距離貨物は重要な機会として浮上しています。Aurora InnovationはテキサスのFedExおよびUber Technologiesの貨物部門と主要ルートでパートナーシップを結び、Kodiak Roboticsはアリゾナとテキサスをつなぐセントラル回廊を走行しています。AevaやOusterなどのセンサー先駆者は、ネイティブ速度データを備えた周波数変調連続波LiDARシステムを開発し、計算需要を削減しています。特許出願は明確な焦点の違いを示しており、Waymo LLCはセンサーフュージョンとパスプランニングを重視し、Tesla, Inc.はニューラルネットワークトレーニングと無線アップデートに注力しています。

Continental AG、ボッシュ、Aptiv PLCを含むティア1サプライヤーは安全認証済みの統合サービスを提供しており、これは小規模スタートアップが経済的に複製することが困難な実績です。ISO 26262およびUN R157への準拠がベースラインを設定する中、若いソフトウェア企業は検証のスケール化のために確立されたコンポーネントサプライヤーとのパートナーシップをますます増やしています。この10年が進むにつれ、データネットワーク効果、規制ノウハウ、資本効率の融合に長けた企業が市場統合に向けて有利な立場に立つでしょう。

自律走行(ドライバーレス)車産業リーダー

Tesla, Inc.

Volkswagen AG

Toyota Motor Corporation

Mercedes-Benz Group AG

BYD Auto Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Lucid GroupはNVIDIA CorporationとDRIVE AGX Thorプラットフォームを将来のモデルに展開するための戦略的提携を締結し、消費者所有のレベル4自律電気自動車の実現を目指しています。

- 2025年5月:Uber Technologies Inc.とWeRideは今後2年以内に共同自律走行オペレーションを15都市に拡大する計画を発表しました。この拡大は、ライドヘイリングと専門AVソフトウェアプロバイダー間の戦略的連携の深化を示しています。

- 2025年5月:Waymo LLCは更新された安全計画を提出した後、カリフォルニア州公益事業委員会からサンフランシスコ湾岸エリア全域への自律ライドヘイリングの拡大許可を受けました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、グローバル自動運転車市場を、米国自動車技術者協会(SAE)レベル3からレベル5の自動化ハードウェア、ソフトウェア、および統合サービスを搭載した乗用車および小型商用車の工場出荷売上高として定義しています。レベル0〜2の運転支援に限定された車両は、普及率分析のフィーダーデータとしてのみ追跡されます。

スコープ除外:アフターマーケットのレトロフィットキットおよびオフロード専用車両はカウントされません。

セグメンテーション概要

- 自動化レベル別

- レベル1 - ドライバーアシスタンス

- レベル2 - 部分自動化

- レベル3 - 条件付き自動化

- レベル4 - 高度自動化

- レベル5 - 完全自動化

- 車両タイプ別

- ハッチバック

- セダン

- スポーツ・ユーティリティ・ビークル(SUV)およびマルチパーパス・ビークル(MPV)

- 推進タイプ別

- 内燃機関(ICE)

- バッテリー電気自動車(BEV)

- ハイブリッド電気自動車(HEV)

- モビリティ形態別

- 個人所有

- 共有モビリティ(ロボタクシー、シャトル)

- コンポーネント別

- ハードウェア

- センサー(LiDAR、RADAR、カメラ、超音波、IMU)

- コンピューティングプラットフォーム(SoC、GPU)

- アクチュエーターおよび制御システム

- ソフトウェア

- 知覚・プランニングスイート

- マッピングおよびローカリゼーションエンジン

- ドライバーモニタリングおよびHMI

- サービス

- 統合および検証

- リモートオペレーションおよびテレオペレーション

- ハードウェア

- 地域別

- 北米

- 米国

- カナダ

- 北米その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- トルコ

- 中東・アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

OEMの自動運転プログラム責任者、LiDARチップセット担当者、中国・欧州・米国のフリートオペレーター、およびUN R157パイロットを審査する規制当局との複数のタッチポイントにより、展開スケジュール、平均販売価格、リスク調整係数を検証しています。これらの対話により、デスクワーク中に発見されたデータギャップを解消し、地域別の普及曲線を精緻化しています。

デスクリサーチ

Mordorのアナリストは、OICA生産台数、NHTSAの自動車両STEPファイリング、UNECE WP.29型式認可登録、中国MIITの型式認定リストなど、厳選された公開データセットを起点とし、正規のL3〜L5ローンチを把握します。これらに加え、業界団体のダッシュボード(SAE、ACEA、ITS America)、Volzaの輸出入ログ、およびQuestelを通じて抽出したセンサーフュージョンの技術的突破を示す特許クラスターでデータを補完します。さらに、企業の10-Kおよび投資家向け資料により、LiDAR、ドメインコントローラー、AIソフトウェアスタックの価格帯を確定します。OEM財務情報向けのD&B Hooversおよびディールフロー向けのDow Jones Factivaといった有料ライブラリも、デスクワークを補完します。このインベントリは例示的なものであり、網羅的なものではありません。

市場規模の算定と予測

トップダウン方式を採用しています。グローバルの小型車生産台数に地域別の自動運転対応普及率を乗じており、この普及率は規制上のマイルストーン、センサーコストの推移、およびバッテリー電気自動車の普及状況からモデル化されています。5つの主要OEMプログラムおよびロボタクシーのサービス走行距離からサンプリングしたASP×台数の積み上げによるボトムアップのクロスチェックを選択的に実施し、合計値を調整しています。主要変数には、固体LiDARの価格下落、GSR2およびNHTSAの規制タイミング、ロボタクシーのパイロット走行距離、半導体の演算密度、および新車販売に占めるBEVシェアが含まれます。予測には、政策やコストショックを捉えるためにシナリオ分析と組み合わせた多変量回帰を使用しており、サプライヤーデータのギャップは最も近い比較可能なモデルから導出した加重平均で補完しています。

データ検証と更新サイクル

アウトプットは三層のレビューを経ます。過去の比率に対する自動分散スキャン、同僚アナリストによる監査、および最終的なシニアによる承認です。モデルは年次で見直し、規制承認、主要L4ローンチ、または10%以上のコスト変動などの重要なイベントが発生した場合には中間更新を実施し、クライアントが納品時に最新のベースラインを受け取れるようにしています。

Mordorの自動運転車ベースラインが信頼性を持つ理由

公表されている数値が乖離するのは、各社が含める自動化ティア、車両クラス、ASP前提条件、および更新頻度が異なるためです。

L3〜L5の定義を遵守し、リアルタイムのコスト曲線を使用し、12ヶ月ごとに更新することで、Mordorはバランスの取れた意思決定に即したベースラインを提供します。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 32.89 B(2024年) | Mordor Intelligence | - |

| USD 68.09 B(2024年) | Global Consultancy A | レベル1〜2のユニットを含み、防衛関連契約をカウントしているため、価値が過大評価されている |

| USD 207.38 B(2024年) | Industry Analyst B | 希望小売価格を適用し、コネクテッドカーおよびHDマップサービスをバンドルしている |

総じて、他の調査会社がより広いスコープ、価格乗数、または更新頻度の低さにより大きく乖離する一方、当社の厳格な変数選択と継続的な検証により、ステークホルダーは自信を持って計画を構築できる透明性の高い保守的な参照基準を得ることができます。

レポートで回答される主要な質問

2026年における自律走行(ドライバーレス)車のグローバル市場規模はいくらでしたか?

市場は2026年に2,205億8,000万米ドルの収益を記録しました。

2031年までの年平均成長率(CAGR)はどの程度と予測されていますか?

市場は2031年までにCAGR 24.37%で6,563億7,000万米ドルに拡大すると予測されています。

2025年に自律走行(ドライバーレス)車市場をリードした地域はどこですか?

2025年、北米は市場の38.71%を占め、活発なロボタクシーフリートと消費者向けソフトウェアサブスクリプションの増加が牽引しました。

最も高い成長見通しを示す推進システムはどれですか?

バッテリー電気自動車は電気アーキテクチャが自律システムの要件に適合しているため、CAGR 25.01%で成長すると予測されています。

普及に向けた最大の規制上の追い風は何ですか?

2024年7月に施行された欧州一般安全規制により、レベル2ドライバーアシスタンス機能が義務化され、センサーの搭載率が加速しています。

ロボタクシーが最も急速に拡大している地域はどこですか?

武漢、北京、深圳などの中国の都市が近期のフリート成長と許可発行において最も高い水準を示しています。

最終更新日: