レクリエーショナルビークル市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

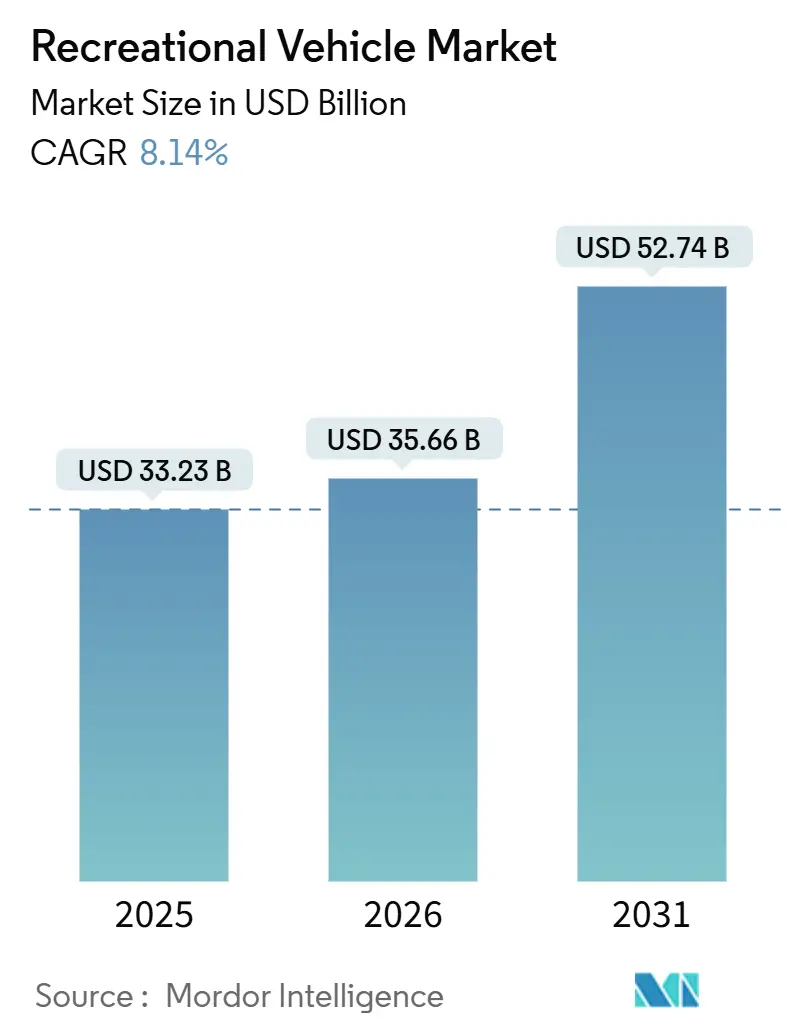

| 市場規模 (2026) | 35.66 十億米ドル |

| 市場規模 (2031) | 52.74 十億米ドル |

| 成長率 (2026 - 2031) | 8.14% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるレクリエーショナルビークル市場分析

レクリエーショナルビークル市場規模は2025年に332億3,000万米ドルと評価され、2026年の358億6,600万米ドルから2031年には527億4,000万米ドルに達すると推定されており、予測期間(2026〜2031年)のCAGRは8.14%です。牽引式ユニットが現在の需要を支えていますが、電動ドライブトレインとコンパクトなクラスBキャンパーバンが若年層の初回購入者の関心を広げるにつれ、モーターホームへの勢いが増しています。リモートワーク文化の定着、国内観光の急増、ピアツーピアレンタルプラットフォームの拡大が収益基盤を強化する一方、OEMの垂直統合の動きはコンポーネントの確保とアフターマーケットの利益確保を目的としています。逆風としては、ローンAPRを9.5%〜13.5%の水準に押し上げる高金利、半導体不足に起因するシャシーのボトルネックの継続、および都市部の夜間駐車を制限する自治体規制の強化が挙げられます。こうした摩擦にもかかわらず、戦略的な電動化ロードマップ、オンライン直販パイロット、サブスクリプション型コネクティビティサービスが、既存企業に新たな価値創出の機会をもたらしています。

レポートの主要ポイント

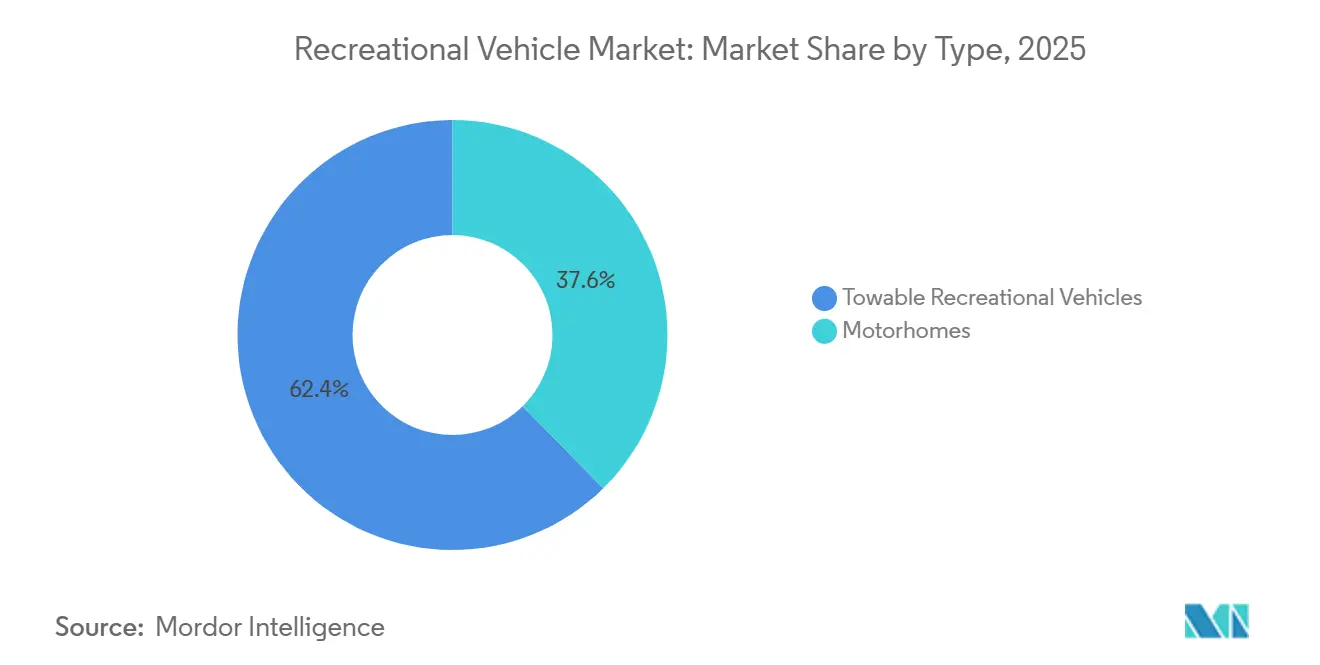

- タイプ別では、牽引式モデルが2025年のレクリエーショナルビークル市場において62.44%の収益シェアを占め、モーターホームは2031年にかけて最速の9.26% CAGRを記録する見込みです。

- 用途別では、国内使用が2025年のレクリエーショナルビークル市場シェアの70.63%を占め、商業用途は2031年にかけて8.54% CAGRで拡大する見通しです。

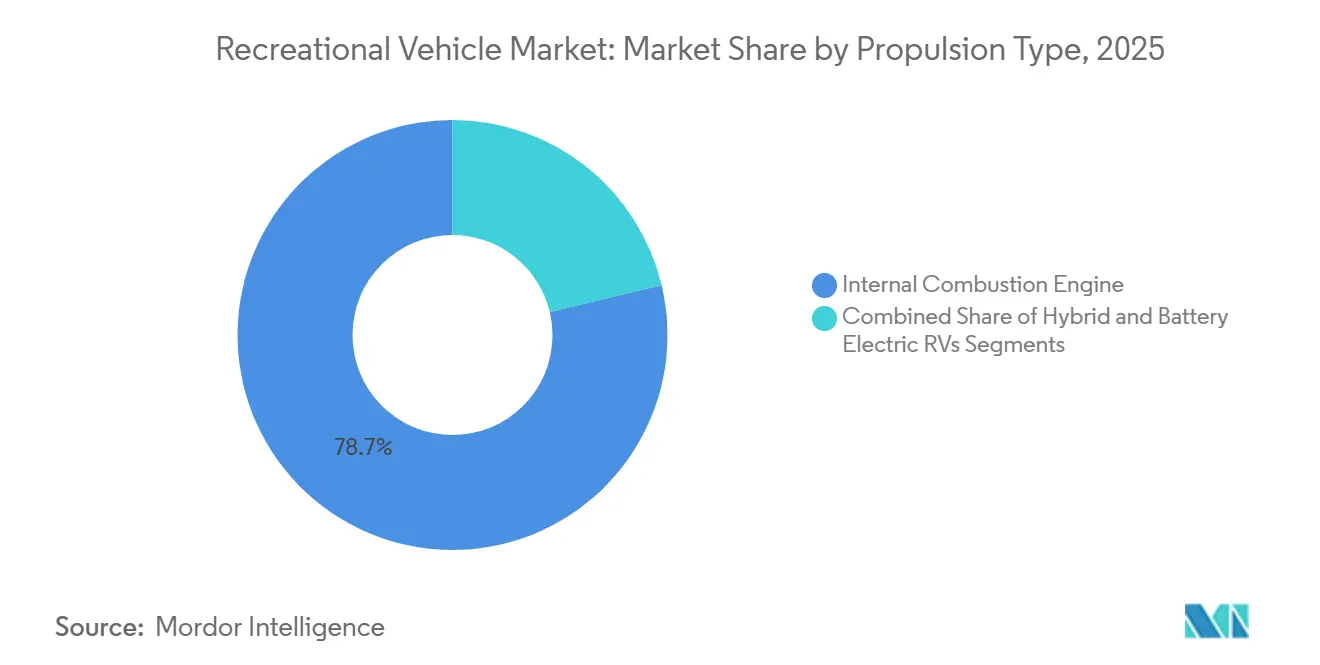

- 推進方式別では、内燃機関が2025年のレクリエーショナルビークル市場においてセグメント収益の78.71%を維持し、バッテリー電気式は予測期間中に23.24% CAGRを記録する見込みです。

- 全長別では、20〜30フィートのユニットが2025年のレクリエーショナルビークル市場規模の55.73%を占め、20フィート未満のモデルは2031年にかけて9.28% CAGRが見込まれます。

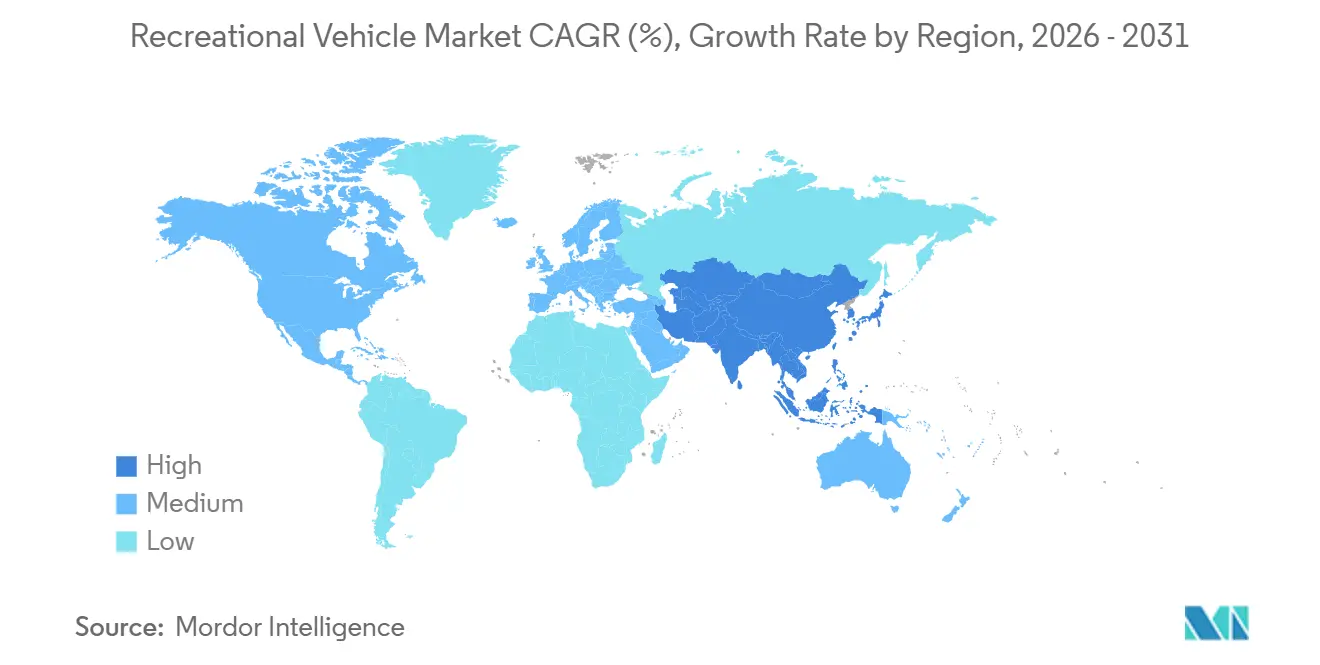

- 地域別では、北米が2025年に59.52%の収益シェアを獲得し、アジア太平洋は2031年にかけて9.54% CAGRで成長する予測です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルレクリエーショナルビークル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リモートワークによるモバイル生活需要 | +1.8% | 北米および欧州に集中するグローバル | 中期(2〜4年) |

| 国内観光の成長 | +1.5% | 北米およびアジア太平洋が中核、欧州への波及 | 短期(2年以内) |

| レクリエーショナルビークル向けファイナンスおよびピアレンタルの拡大 | +1.2% | グローバル、北米での早期成長、欧州へ拡大 | 中期(2〜4年) |

| OEMのゼロエミッションレクリエーショナルビークルロードマップ | +0.9% | 北米および欧州の規制地域、アジア太平洋で新興 | 長期(4年以上) |

| OTAコネクティビティによるサブスクリプション促進 | +0.7% | グローバル、プレミアムセグメントに集中 | 中期(2〜4年) |

| オンライン販売によるディーラーマージンの圧縮 | +0.5% | グローバル、デジタル成熟市場で加速 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

リモートワーク文化によるモバイル生活需要の持続

レクリエーショナルビークル市場において、2025年には多くのキャンパーがキャンプ場からリモートワークを行っており、レクリエーショナルビークル(RV)がハイブリッドオフィスとしても機能していることが示されています[1]「リモートワーカーが車輪の上にオフィスを持つ」、エミリー・カナル、Inc.、inc.com。若年層のオーナーはLTEルーター、ソーラーパネル、折りたたみデスクを装備したクラスBバンを好む傾向があり、OEMは2025年モデルの標準装備としてスターリンク対応マウントと120ボルトインバーターを追加しています。キャンプ場運営者は電気ペデスタルを50アンペアサービスにアップグレードし、光ファイバーWi-Fiを設置して対応しました。KOAはパークオーナーが長期滞在予約を獲得するために再投資した結果、フランチャイズ更新率95%を記録しました。この変化はレジャーと住宅不動産の境界を曖昧にし、オフシーズンの安定した稼働率と長期サイトリースからの付帯収益の向上をもたらしています。ただし、モバイルオフィスの減価償却控除に関する税務ガイダンスが未解決であり、普及を抑制するコンプライアンスリスクが残っています。

国内観光ブームとキャンプ場インフラの成長

今十年の初頭における国境閉鎖がレジャー支出を国内ロードトリップへと転換させ、2025年に航空会社が燃油サーチャージを再導入した後もその習慣は継続しました。オーストラリアでは2023年にキャラバンおよびキャンプ旅行が1,530万件記録され、143億豪ドル(95億米ドル)の支出を生み出しました。米国では、州立公園システムが2024年に電化および排水フックアップのために総額2億米ドル超を拠出し、大型モーターホームへの適合性を高めました。Sun Communitiesなどのプライベートエクイティグループが12のRVリゾートポートフォリオを取得し、アメニティを標準化するとともに、需要の高い地域で一泊料金を8%〜12%引き上げました。レクリエーショナルビークル市場はこの設備拡充から直接恩恵を受けていますが、主要パークのピークシーズン稼働率が95%を超えることで、サービスが最小限で規制執行が一貫しない分散型公有地へと自発的な旅行者が流れています。賃金上昇が遅れた場合、料金の上昇がエントリーレベルのキャンパーにとっての手頃さへの懸念を引き起こす可能性があります。

レクリエーショナルビークル向けファイナンスおよびピアツーピアレンタルプラットフォームの拡大

ピアツーピアネットワークは、オーナーが遊休車両を収益化できるようにすることでアクセスを民主化しています。Outdoorsyだけで2024年までに累計予約額が30億米ドルを超え、ホストに80%の収益シェアを支払っています。平均取引額の上昇に伴い、貸し手はローン期間を120〜180ヶ月に延長していますが、連邦資金金利が1ポイント上昇するごとに、歴史的に2四半期以内に牽引式の新規融資が6%〜8%減少します。レンタル収入はオーナーシップコストを軽減しますが、保険会社は商業化されたユニットの引受を厳格化しており、ホストをRoamlyなどの専属商品へと誘導しています。アップグレード向けの後払い購入スキームは請求を分散させ、総所有コストを不透明にし、信用品質の精査を高めています。全体として、ファイナンスの革新はレクリエーショナルビークル市場を拡大させる一方で、広範な金融政策への感応度を高めています。

ゼロエミッションレクリエーショナルビークルラインに向けたOEMの電動化ロードマップ

プロトタイプが量産へと移行しており、WinnebagoのeRV2は60kWhパックで125マイルの航続距離を目標とし、Thor Industriesは2025年4月にHarbingerの電動シャシーを採用したハイブリッドクラスAモデルを発表しました。初期モデルはバッテリーコストが1kWh当たり約120米ドルに近いことを反映し、40%超の価格プレミアムが設定されています。インフラは遅れており、2025年半ばまでに民間キャンプ場の5%未満しかレベル2充電器を設置しておらず、公共のDC急速充電ネットワークはトレーラー牽引を禁止しているため、オーナーは切り離しを余儀なくされています。航続距離への不安は対象市場を都市部の通勤者と週末旅行者に絞り込んでいますが、カリフォルニア州の中型車ゼロエミッション目標(現時点ではRVを除外)は将来的な規制圧力を示唆しています。予測期間中のバッテリーエネルギー密度の段階的な改善により、クラスBの都市配送シャシーがRV用途に転用され、ユースケースが拡大する可能性があります。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高いローンコスト | -1.4% | 北米および欧州に深刻な影響を与えるグローバル | 短期(2年以内) |

| シャシーおよびコンポーネントの供給ボトルネック | -1.2% | 北米および欧州の製造拠点に集中するグローバル | 中期(2〜4年) |

| 中古レクリエーショナルビークルの供給過剰 | -1.1% | 北米が中核、欧州へ拡大 | 中期(2〜4年) |

| 都市部の駐車規制強化 | -0.8% | 北米およびEUの都市部、グローバルに拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高金利環境によるローンコストの上昇

金利が緩和しても信用は依然として引き締まっており、価格感応度の高い牽引式カテゴリーの需要を抑制しています[2]「自動車ローン金利に早期冷却の兆し」、ケイト・ルーニー、CNBC、cnbc.com。連邦準備制度理事会は2025年を通じて目標金利を5.25%〜5.50%に維持し、RVローンのAPRを9.5%〜13.5%の水準に押し上げ、15年ローンで5万米ドルの牽引式を購入した場合の月々の支払いに150〜250米ドルが加算されています。サブプライム借入者は20%近い金利に直面し、事実上新車市場から排除され、老朽化した中古在庫への需要が膨らんでいます。WinnebagoのFY2025第1四半期収益は19.5%減の5億5,060万米ドルに落ち込み、フロアプラン利息費用がディーラー注文を圧迫しました。貸し手は最低頭金を15%に引き上げ、初回購入者の来店をさらに抑制しています。金融緩和は即座の数量触媒となりますが、金利の変動性が手頃さを引き続き中心課題に置くことになります。

中古レクリエーショナルビークルの供給過剰による価格下落

パンデミック期の購買ブームが、早期採用者が航空旅行に回帰するにつれてセカンダリーチャネルに流れ込み、ディーラーの中古在庫は2024年末までに約88,000台に拡大し、歴史的な水準を22%上回りました。ManheimおよびADESAでのオークション委託が18%増加した一方、売却率は62%に低下し、買い手の価格抵抗を示しています。残存価値の低下はトレードインエクイティを損ない、新モデルへのアップグレードを抑制し、買い替えサイクルを長期化させています。ピアツーピアレンタルが余剰在庫の一部を吸収していますが、ホストの平均収益8,500米ドルは現行金利でのローン支払いをかろうじてカバーする水準です。小売需要が供給過剰を完全に消化するまで、この減価のサイクルはレクリエーショナルビークル市場に対する重大な重荷であり続けます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:モーターホームがプレミアム成長を牽引

牽引式レクリエーショナルビークルは、低い参入価格と既存のピックアップトラックとの互換性に支えられ、レクリエーショナルビークル市場における2025年の出荷台数の62.44%を占めました。トラベルトレーラーは16〜35フィートのフロアプランにわたり、ミニマリストのカップルから大家族まで幅広いニーズに対応し、フィフスホイールは安定したグースネック接続を重視する長距離旅行者に支持されています。折りたたみ式キャンパーとトラックベッドユニットは車庫の高さ制限やオフロードの制約に対応し、人口統計的なリーチを広げています。

モーターホームは、運転のしやすさを重視する若年層の購入者に響くメルセデス・スプリンターおよびフォード・トランジットシャシーを採用したコンパクトなクラスBバンに牽引され、2031年にかけて9.26% CAGRで牽引式を上回る成長が見込まれています。折りたたみ式キャンパーは収納スペースに制約のあるオーナーに対応していますが、マイクロモーターホームとの競争が成長見通しを抑制しています。THORがEntegra Coachのディーゼルプッシャー生産をTiffinの下に統合する動きは規模の効率性を高め、高価格帯モーターホームラインの合理化継続を示しています[3]「ハイブリッドクラスA発売詳細」、THOR Industries、thorindustries.com。クラスAラグジュアリーコーチはプレミアムステータスを維持していますが、高い燃料コストと20万米ドルを超える価格タグにより数量圧力に直面しています。クラスCリグはバランスの取れた操縦性と室内空間を提供し、若い家族に支持されています。OEMが配送バンプラットフォームを居住空間構成に転用するにつれ、電動化とハイブリッド化が競争を激化させ、レクリエーショナルビークル市場のフットプリントを拡大させるでしょう。

用途別:商業セグメントが台頭

国内オーナーシップは2025年の需要の70.63%を占め、週末キャンプ、長期ロードトリップ、および米国で100万世帯と推定されるフルタイム居住者の増加を反映しています。退職者は季節的な移動のためにクラスAリグを好む傾向があり、働く家族は季節的に駐車できる牽引式を選択します。リモートワーク世帯の54%がRVから業務を行い、レジャーと生計を融合させています。

8.54% CAGRで拡大する商業用途は、ピアツーピアレンタル、イベントでのフリートホスピタリティ、モバイルコマンドセンターを活用しています。Cruise AmericaおよびEl Monteは約8,000台の従来型レンタルを運営していますが、プラットフォームのリスティングは50,000件を超え、供給をセカンダリー市場に分散させています。法人ユーザーはラグジュアリーコーチを車輪の上の会議室として改装し、1日1,000米ドル超の料金を設定しています。商業利用の増加は収益を多様化し、レクリエーショナルビークル市場を純粋な小売サイクルから保護しています。

推進方式別:電動化が加速

内燃機関(ICE)プラットフォームは2025年収益の78.71%を占め、大陸横断の旅程におけるトルクの優位性と給油の利便性に支えられています。しかし、規制の追い風がバッテリー電気式およびハイブリッドバリアントを2031年にかけて23.24% CAGRへと押し上げ、レクリエーショナルビークル(RV)市場を軽自動車の電動化と同等の水準へと向かわせています。ガソリン仕様は広範なサービスネットワークの恩恵を受け、ディーゼル仕様は高走行距離の旅行者に優れたトルクと航続距離を提供します。ハイブリッドパワートレインはまだ初期段階ですが、300マイルの航続距離を目標とするThor–Harbingerのコラボレーションを通じて関心を集めています。

バッテリー電気式レクリエーショナルビークルは1%未満のニッチ市場ですが、WinnebagoおよびGrechが初期モデルを商業化するにつれ、2031年にかけて23.24% CAGRを記録すると予測されています。充電インフラの不足とペイロードのペナルティが近期の普及を抑制していますが、バッテリーコストの低下と重点的なインフラ整備により、2020年代半ばにはメインストリームへの可能性が開かれる可能性があります。セグメントの経済性は、エネルギー価格、インセンティブ、およびメンテナンスコストの差異が明確になった時点での総所有コストに左右されます。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

全長カテゴリー別:コンパクトユニットが支持を拡大

20〜30フィートのモデルが2025年に55.73%のシェアを占め、一般的なキャンプ場のパッド制限およびハーフトンピックアップの牽引定格に合致しています。25フィートのトラベルトレーラーはフォードF-150と組み合わせた場合に10〜12mpgを達成でき、燃料コストと居住空間のバランスを取っています。30フィート超のラグジュアリーフィフスホイールおよびクラスAコーチは、住宅グレードのアメニティを求める退職者の間で25%のシェアを維持しています。

ティアドロップ、マイクロトレーラー、クラスBバンなど20フィート未満のリグは、都市部の駐車制約と日常使用への志向に支えられ、2031年にかけて9.28% CAGRを記録する見込みです。国立公園の規制では全長が27フィートに制限されることが多く、コンパクトフォーマットへの需要を強化しています。都市部が排気ガスと空間規制を強化するにつれ、小型フットプリントがシェアを拡大し、レクリエーショナルビークル市場をこれまで到達できなかった人口層へと広げていくでしょう。

地域分析

北米は2025年のグローバルRV収益において59.52%の支配的なシェアを占め、米国の1,120万のRV所有世帯と2,500のディーラーからなる強固なネットワークに支えられています。しかし、Thor Industriesは逆風に直面し、FY2026第1四半期の北米売上高は高いAPRがディーラー注文を抑制したことを主因として前年比13.4%減の16億8,000万米ドルに落ち込みました。ディーラー在庫水準が変動する中、他のダイナミクスも展開されました。中古車の減価とカリフォルニア州の自治体による駐車禁止が旅行者を有料キャンプ場へと誘導し、キャンプ場運営者を喜ばせています。カナダの優位性は米国サプライチェーンへの近接性と通貨主導の国境を越えた購買の魅力にあります。対照的に、メキシコのRV市場はキャンプ場密度の低さに阻まれ、ニッチなプレーヤーにとどまっています。

アジア太平洋は予測CAGR 9.54%で最も急成長する地域であり、2019年以降21%増加したオーストラリアの908,513台の登録キャラバンおよびモーターホームが牽引しています。同国は2024年に25,185台を製造しましたが、約20,000台を輸入しており、その95%は現地価格を8,000〜12,000米ドル下回る中国の工場からのものです。中国はインフラ不足にもかかわらず14,365台を販売し、第4位の国内市場となっています。広東省には専用キャンプ場が20か所未満しかありません。日本および韓国の需要は、狭い都市の道路を走行できるトヨタ・ハイエースおよびヒュンダイ・スタリアプラットフォームをベースとしたマイクロキャンパーに集中しています。

欧州の確立したプレーヤーであるTrigano、Knaus Tabbert、Hymerは慎重な消費者環境に直面しており、TriganoのFY2024/25上半期収益は5.9%減の15億6,000万ユーロ(16億9,000万米ドル)に落ち込みました。ドイツの排気ガス規制区域と高いディーゼル価格がモーターホームへの需要を圧迫し、英国はブレグジット後の関税摩擦を消化しています。スペインやポルトガルなどの南部市場は温暖な気候によりオフシーズンの稼働率を維持しています。東欧は未開拓の潜在力を持っていますが、需要を解放するにはキャンプ場への投資とファイナンスへのアクセスが必要です。欧州全体でレクリエーショナルビークル市場の約4分の1を占めていますが、成長は北米およびアジア太平洋に遅れています。

競合環境

Thor Industries、Forest River、Winnebagoは北米生産の相当部分を占め、高度に集中した構造を確立しています。Thorの2024年12月のAirxcel買収(4億6,200万米ドル)は独自のHVAC供給を確保し、アフターマーケットにおけるマージン確保を支えています。Lippert ComponentsによるFurrionの買収はスマート家電のノウハウを統合し、OEMの交渉力を強化しています。中国の参入企業はコスト優位性を活かしてオーストラリアでの存在感を高め、欧州流通を模索しており、既存企業に製造品質、ディーラーサービス、ブランドエクイティの強調を迫っています。

現在Winnebagoの部門となったGrand Designは、3年間の構造保証を標準化した後、牽引式セグメント全体で保証期間の延長を促しました。Winnebago ConnectやAirstreamのAT&T広帯域パートナーシップなどのサブスクリプションサービスは、循環的な需要をヘッジする継続収益の経路を開いています。直販パイロットはディーラーマージンを圧縮し、統合を加速させており、2024年には米国のディーラーの約10%が閉鎖または合併しました。連邦自動車安全基準への適合は参入障壁となっており、多大なエンジニアリング予算を必要としますが、RVに対する厳格な排気ガス規制の不在は、バッテリーコストがさらに低下するまで変革的な転換を先送りにしています。

新規市場参入者は電動化ニッチに照準を合わせており、HarbingerはThorに電動シャシーを供給し、Grechはリチウムイオン駆動バンでプレミアムクラスBの購入者をターゲットにしています。Outdoorsyなどのピアツーピアプラットフォームは在庫リスクを負わずに従来のレンタルチェーンを破壊するアセットライトモデルで運営しています。2026年の戦略的焦点は垂直統合、コネクテッドビークルプラットフォーム、およびオンライン設定とインストアサービスを組み合わせた柔軟な小売モデルに集中しており、レクリエーショナルビークル市場が成熟するにつれて主要企業がシェアを守る態勢を整えています。

レクリエーショナルビークル業界リーダー

Thor Industries Inc.

Forest River Inc.

Winnebago Industries Inc.

REV Group Inc.

Trigano SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:60年以上の経験を持つレクリエーショナルビークルメーカーのWinnebagoが、快適性と現代的なデザインに重点を置いた軽量トラベルトレーラー「Thrive」を発売しました。

- 2024年9月:THORがHarbingerのEVシャシーを採用し、500マイルの航続距離と2025年の納車スケジュールを持つハイブリッドクラスAコーチを発表しました。

グローバルレクリエーショナルビークル市場レポートの調査範囲

レクリエーショナルビークル(RV)は旅行中の一時的な宿泊施設として最も一般的に使用されています。しかし、牽引の容易さ、低燃費、低いメンテナンスおよび保険コスト、低い減価償却価値などの利点から、主要な居住場所として使用する人もいます。

レクリエーショナルビークル市場レポートは、タイプ別(牽引式レクリエーショナルビークル(RV)およびモーターホーム)、用途別(国内・個人使用および商業用(レンタルフリート、モバイルオフィス、イベント))、推進方式別(内燃機関、ハイブリッド、およびバッテリー電気式RV)、全長カテゴリー別(20フィート未満、20〜30フィート、30フィート超)、地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)にセグメント化されています。市場予測は金額(米ドル)および数量(台数)で提供されます。

| 牽引式レクリエーショナルビークル | トラベルトレーラー |

| フィフスホイールトレーラー | |

| 折りたたみ式キャンプトレーラー | |

| トラックキャンパー | |

| モーターホーム | クラスA |

| クラスB(キャンパーバン) | |

| クラスC |

| 国内・個人使用 |

| 商業用(レンタルフリート、モバイルオフィス、イベント) |

| 内燃機関(ICE) |

| ハイブリッド |

| バッテリー電気式レクリエーショナルビークル |

| 20フィート未満 |

| 20〜30フィート |

| 30フィート超 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| スペイン | |

| イタリア | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| トルコ | |

| 南アフリカ | |

| ナイジェリア | |

| ケニア | |

| 中東・アフリカその他 |

| タイプ別 | 牽引式レクリエーショナルビークル | トラベルトレーラー |

| フィフスホイールトレーラー | ||

| 折りたたみ式キャンプトレーラー | ||

| トラックキャンパー | ||

| モーターホーム | クラスA | |

| クラスB(キャンパーバン) | ||

| クラスC | ||

| 用途別 | 国内・個人使用 | |

| 商業用(レンタルフリート、モバイルオフィス、イベント) | ||

| 推進方式別 | 内燃機関(ICE) | |

| ハイブリッド | ||

| バッテリー電気式レクリエーショナルビークル | ||

| 全長カテゴリー別 | 20フィート未満 | |

| 20〜30フィート | ||

| 30フィート超 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| トルコ | ||

| 南アフリカ | ||

| ナイジェリア | ||

| ケニア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

レクリエーショナルビークル市場の現在の規模はどのくらいですか?

レクリエーショナルビークル市場は2026年に358億6,600万米ドルに達し、2031年までに527億4,000万米ドルに達する見込みです。

レクリエーショナルビークル市場はどのくらいの速さで成長していますか?

市場は2026年から2031年にかけてCAGR 8.14%で拡大する見通しです。

コンパクトなレクリエーショナルビークルが人気を集めている理由は何ですか?

20フィート未満のモデルは標準的な駐車スペースに収まり、都市部の全長規制に準拠しており、操縦性を重視する初回購入者に支持されています。

電動化はレクリエーショナルビークルの将来需要にとってどれほど重要ですか?

規制が強化され充電ネットワークが拡大するにつれ、バッテリー電気式およびハイブリッドモデルはCAGR 23.24%で成長すると予測されています。

最も強い成長可能性を持つ地域はどこですか?

アジア太平洋が予測CAGR 9.54%でトップに立ち、可処分所得の上昇と急速なインフラ整備に支えられています。

最終更新日: