北米自動車市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1040 兆米ドル |

| 市場規模 (2026) | 1.1 兆米ドル |

| 市場規模 (2031) | 1.42 兆米ドル |

| 成長率 (2026 - 2031) | 5.36% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米自動車市場分析

北米自動車市場は2025年に1兆400億米ドルと評価され、2026年の1兆957億米ドルから2031年には1兆4,222億米ドルに達すると予測されており、予測期間(2026年〜2031年)における年平均成長率(CAGR)は5.36%となっています。連邦および州レベルのゼロエミッション車義務付けと、インフレ抑制法における財政的インセンティブが予測される拡大を下支えしています。自動車メーカーはかつてない速度でバッテリーおよび車両生産の現地化を進めており、小型トラックおよびSUV販売による短期的な収益性と長期的な電動化へのコミットメントのバランスを図っています。商用車の電動化は、フリートオペレーターが総保有コスト削減を優先するなかで加速しています。一方、消費者直販モデルは既存のディーラーネットワークに圧力をかけています。関税政策の強化と重要鉱物のボトルネックは、短期的な逆風として残っています。

主要レポートの要点

- 車両タイプ別では、乗用車が2025年の収益シェアで68.63%をリードし、一方で中・大型商用車は2031年までに8.22%のCAGRで成長軌道にあります。

- 推進タイプ別では、内燃機関車が2025年の北米自動車市場規模において82.11%のシェアを占め、一方でバッテリー電気自動車は2031年まで9.58%のCAGRで拡大しています。

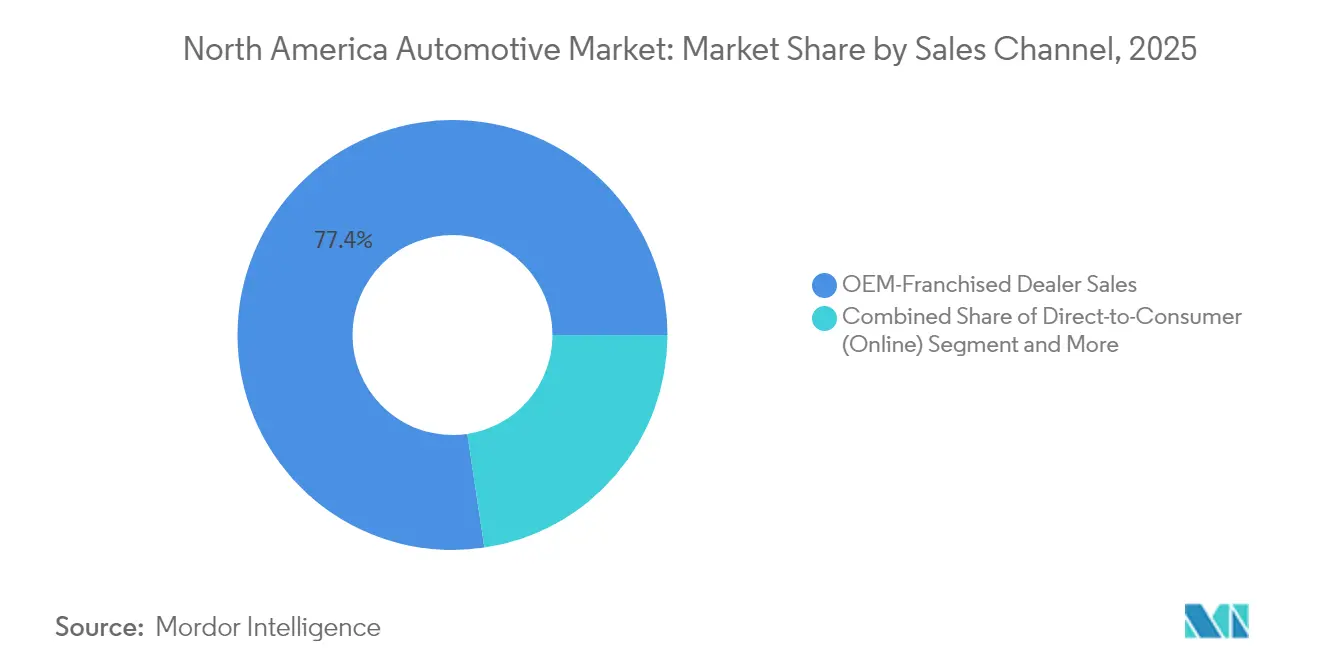

- 販売チャネル別では、フランチャイズディーラーが2025年の北米自動車市場シェアの77.37%を保持していますが、消費者直販モデルは予測期間中に年率8.7%で拡大しています。

- 自動化レベル別では、レベル0〜1システムが2025年に87.79%のシェアを占めていますが、レベル4〜5の自律型プラットフォームは2031年まで10.48%のCAGRで成長する見込みです。

- 地域別では、米国が2025年収益の78.21%を占め、一方でその他北米地域は2031年までに7.12%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米自動車市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 連邦および州のゼロエミッション車義務付け | +1.2% | 米国、カナダ、メキシコへの波及 | 中期(2〜4年) |

| バッテリー「自動車産業回廊」の現地化 | +1.1% | 米国中西部、オンタリオ州、メキシコ北部 | 長期(4年以上) |

| 国家電気自動車インフラ(NEVI)プログラムによる充電インフラ整備 | +0.9% | 米国および国境をまたぐ幹線道路 | 中期(2〜4年) |

| 自動車ローン金利低下と潜在的な需要 | +0.8% | 米国、カナダ | 短期(2年以内) |

| 小型トラック/SUVの車種構成シフトによるマージン向上 | +0.7% | 地域全体の郊外市場 | 短期(2年以内) |

| ソフトウェア定義型車両収益モデル | +0.6% | 北米での早期普及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

連邦および州のゼロエミッション車義務付け

カリフォルニア州の「アドバンスド・クリーン・カーズII」規制は、2026年までにゼロエミッション販売の35%、2035年までに100%を義務付けており、さらに11州とワシントンD.C.が同一のタイムラインを採用しています[1]「アドバンスド・クリーン・カーズII」、カリフォルニア州大気資源委員会(California Air Resources Board)、arb.ca.gov。カナダの連邦ゼロエミッション車規制は、2035年の期限を踏まえ、2026年に20%、2030年に60%という中間マイルストーンを設定しています[2]「電気自動車規制」、カナダ運輸省(Transport Canada)、tc.gc.ca。米国環境保護庁(EPA)が提案する規制では、2030年までに中・大型トラック販売の30%、2040年までに100%のゼロエミッション化が求められています。クレジットバンキング制度により、先行企業はコンプライアンスを収益化できる一方、対応が遅れた企業は増大するペナルティに直面します。このような義務付けの枠組みは、積極的な電動化投資を促し、北米自動車市場参加者のサプライヤー再編を加速させます。

バッテリー「自動車産業回廊」の現地化

北米のバッテリーサプライチェーンへの累積投資額は2023年末までに2,500億米ドルを超え、セル工場は最終組立サイトから中央値で284マイル(約457km)の位置に設けられています。セル製造が支出の約半分を占め、残りは上流の鉱物加工と下流のEV組立に分配されています。カナダは、Hondaが2028年稼働予定とするCAD150億の統合コンプレックスを追い風にリチウムイオンサプライチェーン・ランキングで上位に立ちました。BMW社のメキシコ・サン・ルイス・ポトシ拠点への8億米ドルの投資拡大など、メキシコの並行プロジェクトもUSMCA貿易適格性を維持しながらコスト競争力のある生産能力を確保しています。現地化されたクラスターは、北米自動車市場全体の物流コストと関税リスクを軽減します。

国家電気自動車インフラ(NEVI)プログラムによる充電インフラ整備

50億米ドルの国家電気自動車インフラ(NEVI)プログラムにより、現在米国の主要幹線道路に急速充電器が設置されています。補助金は資本コストの最大80%をカバーし、24時間365日の稼働率とタッチレス決済基準を義務付けることでユーザー体験の標準化を図っています[3]「国家電気自動車インフラ計画式プログラム」、米国運輸省(U.S. Department of Transportation)、dot.gov。電力会社は配電アップグレードのための資金を確保し、大規模な車両・電力網相互接続(ビークル・グリッド・インタラクション)を統合しています。公平なサイト選定により人口統計的な利用範囲を拡大していますが、ピーク時の混雑が顕在化しており、民間事業者はダイナミックプライシングモデルの試験導入を進めています。信頼性の高い公共充電は、北米自動車市場における普及拡大の重要なレバーであり続けています。

ソフトウェア定義型車両収益モデル

コネクテッドサービスのサブスクリプションは、年間1台あたり1,600米ドルの継続収益をもたらす可能性があります。無線アップデート(OTA)はワランティコストを削減し、販売後の機能収益化を可能にします。北米OEMの3分の2がすでにOTA機能を展開しており、北米自動車市場においてアーリーアダプター優位性を示しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 車両購入価格の上昇による手頃さの喪失 | -1.4% | 地域全体の中間所得層 | 短期(2年以内) |

| USMCA再審査における関税強硬策 | -1.1% | 米国・メキシコ間の国境をまたぐ貿易 | 短期(2年以内) |

| 半導体およびバッテリーグレード鉱物のボトルネック | -0.9% | 北米での深刻な影響 | 中期(2〜4年) |

| ピーク時の「充電待ち行列」不安 | -0.6% | 米国の都市部および高速道路沿い | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

車両購入価格の上昇による手頃さの喪失

取引価格の記録的な高騰により、月々の平均支払額が歴史的な高水準に達し、主流購買層の一部が市場から離脱しています。インセンティブの拡大はマージンを圧迫しますが、手頃な価格水準の回復には至っていません。2023年以降リース費用が急上昇し、消費者は中古車代替品へとシフトしています。この圧力は、初期費用プレミアムが多くの世帯にとってライフタイム節約効果を上回るバッテリー電気自動車において最も顕著です。金利低下の期待は一定の緩和をもたらすものの、価格感応度が北米自動車市場における短期的な販売量の上振れを抑制するでしょう。

ピーク時の「充電待ち行列」不安

急速充電の混雑により顧客体験が低下しており、米国の一部サイトでは20%の時間帯において満稼働状態となっています。EVに対する公共急速充電器の比率は他の主要市場に比べて低く、待ち時間への懸念が深まっています。信頼性とスループットが改善されない限り、充電待ち行列不安が大衆市場向けバッテリー電気自動車(BEV)の普及を鈍化させるリスクがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:商用車の電動化が成長を牽引

中・大型商用車は絶対数量では小規模ながら、2031年までに8.22%のCAGRで拡大し、北米自動車市場における乗用車の支配的地位を大きく上回るペースで成長しています。カリフォルニア州の「アドバンスド・クリーン・トラックス」規制および米国環境保護庁(EPA)の提案は、2040年までにトラック販売の100%をゼロエミッション化することを目標としています。フリートバイヤーは電動化を推進しており、充電を集中管理でき、デューティサイクルも予測可能なことがその要因です。

乗用車は依然として2025年収益の68.63%を占めていますが、価格競争力の課題と増大するコンプライアンスコストに直面しています。マルチパワートレイン対応へのプラント改修により、需要変化に応じた生産量の調整が可能になります。2035年までにゼロエミッショントラックの総保有コストが均衡に達することで、投資は商業用途へとさらにシフトし、北米自動車市場のこのセグメントにおける構造的成長が強化されます。

推進タイプ別:内燃機関からの移行が加速

内燃機関パワートレインは2025年に82.11%のシェアを占めていますが、バッテリー電気自動車は最大7,500米ドルのクリーン・ビークル・タックス・クレジットに支えられ、9.58%のCAGRで漸進的なシェア拡大を遂げています。ハイブリッドモデルはブリッジ技術として機能しており、Ford Motor Companyは2024年にハイブリッド販売が二桁増を記録したと報告しています。

プラグインハイブリッドは長距離ドライバーに航続距離の安心感を提供しつつ、部分的な電動化クォータを満たします。燃料電池車は水素インフラの不足により、依然としてニッチな位置付けにあります。推進タイプの多様化により、OEMは資本配分のリスクを分散しながら、進化する北米自動車市場規模の中心となるバッテリーおよびソフトウェアプラットフォームを拡張できます。

販売チャネル別:消費者直販モデルが従来のネットワークを破壊

フランチャイズディーラーは現在77.37%のシェアを保持していますが、ブランドがより高いマージンと豊富なデータ収集を追求するなか、消費者直販の配送は年率8.7%で成長しています。Tesla, Inc.はディーラーをバイパスすることの経済的優位性を示しており、一部のEVスタートアップが配送コスト管理のためにハイブリッドアプローチへ回帰しているにもかかわらず、プレミアムEVブランドは直販モデルによるポイントマージンの向上を実現しています。このインセンティブは北米自動車市場全体で共鳴する可能性が高いです。

ディーラーの生き残りは、デジタルエンゲージメントとEV特化のサービス能力にかかっています。ソフトウェア定義型車両によりメカニカルサービスの頻度が低下するなか、収益構成は診断、アクセサリー販売、サブスクリプション促進へとシフトしています。OEMと小売業者間の共有データプラットフォームが、今後10年間の顧客体験リーダーシップを決定するでしょう。

自動化レベル別:規制の枠組みが段階的な展開を可能にする

レベル0〜1の運転支援システムが2025年に87.79%のシェアで優位に立っていますが、レベル4〜5の自律型機能は2031年まで10.48%のCAGRで成長しています。Waymoは2024年に有償ロボタクシー乗車数400万回を超え、米国の複数の都市圏へサービスを拡大しました。

レベル2の部分自動化スイートは多くの新型車に標準装備され、消費者のより高度な自律走行への慣れを促しています。責任と安全検証に関する規制の明確化は、大規模なL3およびL4展開における関門となっています。OEMとテクノロジー企業のアライアンスがソフトウェアスタック開発を加速させ、北米自動車市場が自動運転イノベーションにおけるリーダーシップを維持することを確実にしています。

地域分析

米国は2025年収益の78.21%を占め、グローバルサプライチェーンを国内生産へと誘導するNEVI投資と国内コンテンツインセンティブに支えられています。小型車販売台数は1,585万1,000台に達し、General Motorsは40億米ドルのプラント改修により年産能力を200万台以上に拡大しています。Toyota Motor CorporationとHyundai Motor Companyは、次世代車両における北米自動車市場規模を支えるバッテリーおよび最終組立の拠点確保のために数十億ドル規模の投資を確約しました。

カナダは豊富な重要鉱物と再生可能エネルギーを活用して、グローバルバッテリーサプライチェーン指数での順位を上げています。2020年以降のCAD460億を超える自動車分野への累積投資には、年間36GWhのセル生産能力を備えたHondaのCAD150億の完全なEVバリューチェーンが含まれます。ただし、国内車両生産台数はパンデミック前の水準を依然として下回っています。新たな生産能力は2020年代中盤の本格化を目標としており、北米自動車市場におけるカナダの役割をさらに拡大させるでしょう。

その他北米地域はメキシコを中心に、ニアショアリングのトレンドと人件費の優位性が相当規模の外国直接投資(FDI)を引き付けるなか、7.12%のCAGRで成長しています。メキシコのコスト優位性とUSMCAコンプライアンスは、BMW AG、Stellantis N.V.、Volvo Car Corporationからの主要プロジェクトを引き付けています。メキシコは北米自動車市場のシェア軌跡を定義する統合された地域エコシステムに確固として組み込まれています。

規制環境

排出規制と電動化要件は、北米全域の製品計画とローカライゼーションの判断に引き続き影響を及ぼしている。米国では、米国EPAが2024年に2027年モデル以降の小型・中型車を対象とする複数汚染物質排出基準を確定し、OEMのコンプライアンス対応が一段と厳格化した。カナダも連邦レベルのZEV枠組みを維持しており、2035年の最終目標に向けた中間マイルストーンが設定されている。これらに加え、貿易・現地調達ルールも制約要因として残っており、USTRはUSMCAの自動車原産地規則を地域の中核的枠組みと位置付け、特定車種カテゴリーの地域付加価値要件が2027年7月1日に再び上昇すると指摘している。

安全性・自動化に関する規制も、新しい車両アーキテクチャに合わせて調整が進められている。2026年、NHTSAは自動運転システムと連動する要件の現代化に向けた規則制定作業を進め、ブレーキ性能(FMVSS No. 135)に関連する提案や、New Car Assessment Program(NCAP)プロセスの更新を含んでいる。NHTSAはまた、2028年9月1日から始まるイベントデータレコーダー要件の拡大に関して段階的な適合スケジュールを設定し、OEMおよびティアサプライヤーに対し、車両プログラムサイクルに合わせてセンシング、ロギング、検証ワークフローを再設計するための明確な期間を提供している。

バリューチェーン分析

北米の自動車バリューチェーンは、原材料・電子部品からプレス加工、パワートレインおよびバッテリーシステム、最終組立を経て、フランチャイズディーラーが主導する下流の流通、さらに急成長する直販レイヤーに至る。USMCAの原産地規則と関税リスクにより、より多くの調達・サブアセンブリ工程が北米に引き寄せられており、これにより現地化されたサプライヤーパーク、国境をまたぐ物流ルート、コンプライアンス文書の重要性が高まっている。バッテリーのローカライゼーションは構造的転換の中心であり続けており、セル生産と組立工場との距離を圧縮し、国境をまたぐ現地調達率のしきい値へのリスクを軽減する大規模なセルおよびパックプロジェクトによって支えられている。

上流の制約は、半導体、バッテリー用鉱物、そしてEV向けのeモーターおよびパワーエレクトロニクス生産能力において最も顕著であり、OEMのスケジューリングリスクやサブティアサプライヤーへの圧力を招く可能性がある。業界調査(MEMA)によると、2025年後半にサブティアサプライヤー間で財務的困窮への懸念が高まっており、バランスシートの強さ、デュアルソーシング、政府支援投資の重要性が改めて浮き彫りになっている。2026年のCHIPS関連資金協定によるBoschのシリコンカーバイド生産能力への投資支援、および新たな米国バッテリーJVの生産開始は、EVおよび高度なADASの製造スケジュールのボトルネックを解消するための電子部品・蓄電ノード強化に向けた取り組みを示している。

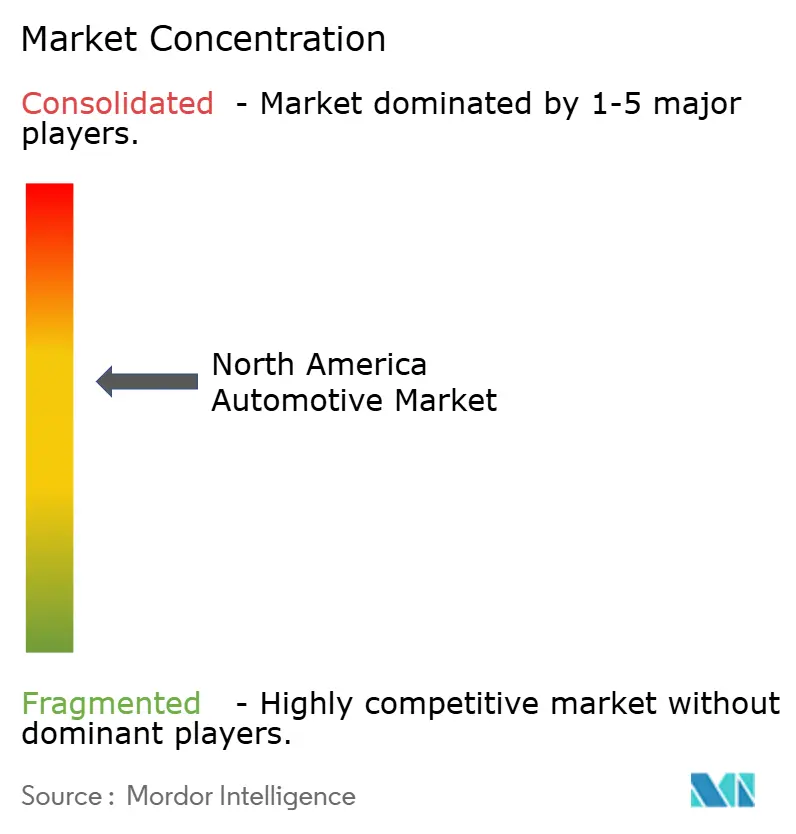

競合状況

競争は激化しているものの、依然として中程度に集約されています。既存OEMは規模の経済を活用していますが、Tesla, Inc.の垂直統合型直販モデルが顧客の期待を再定義しました。年間800万台を目標とするNissan Motor Co., Ltd.とHonda Motor Co., Ltd.の合併提案は、電動化とソフトウェア能力における規模追求の動きを示しています。中国系参入者は関税を回避するために地域内製造拠点を狙っており、既存メーカーに現地化投資の加速を促しています。

技術リーダーシップが戦略的課題の中心を占めています。General Motorsは2027年までにバッテリーおよびEV拡張に年間100〜110億米ドルの設備投資を計画しており、Ford Motor Companyは商用EVおよびハイブリッドへリソースを集中させています。バッテリー合弁事業、カソード材料アライアンス、先進運転支援システム(ADAS)ソフトウェアパートナーシップが増殖しており、各社はリスク共有を図っています。ZEVクレジット制度への早期対応により、複数のプレイヤーが余剰クレジットを収益化できる立場にあり、北米自動車市場内でのバランスシートの強靭性を高めています。

ソフトウェア定義型アーキテクチャがサービス収益をデジタルフローへとシフトさせるなか、ディーラーネットワークはオムニチャネルハブへと進化しています。一方、サブスクリプションベースの機能解放により、年間1台あたり1,600米ドルと試算される新たな収益源が開かれています。政策の変動性と原材料エクスポージャーをナビゲートしながらこれらの新モデルを実行することが、持続的なマージン差別化の鍵となります。

北米自動車産業リーダー

General Motors

Ford Motor Company

Stellantis NV

Toyota Motor Corporation

Hyundai Motor Company

- *免責事項:主要選手の並び順不同

市場機会と将来展望

主要な機会は、ICE、ハイブリッド、BEVの間で柔軟に対応でき、より厳しい貿易内容要件を満たすことができる北米製造拠点の再整備・拡張にある。2026年、OEMの動きが具体的な証拠を示している。トヨタはサンアントニオの製造拠点拡張に36億米ドルを投じ、追加の組立ラインと敷地内サプライヤーパークを整備すると発表した。またRivianは、ジョージア州スタントン・スプリングス・ノース・プロジェクトの年間生産能力目標を30万台に引き上げた。これらの動きは、現地化されたプレス部品、内装、熱管理システム、eアクスル、ソフトウェア対応電子部品といった分野でティアサプライヤーに機会を生み出し、USMCAコンプライアンスに結び付いたより高い地域内調達率戦略と合致している。

電動化インフラおよび政策連動型の資金支援も、車両販売そのものを超える対象支出を拡大させている。NEVIおよびCFIプログラム(合計75億米ドル)は、コリドー充電網を支援し、稼働率および決済要件を確立することで、充電器、電力網の更新、フリート拠点向けソリューションへの需要を喚起しているが、連邦資金は今も政策見直しの対象となっている。車両側では、ハイブリッドおよびレンジエクステンダー型のコンセプトをBEVと並行して含むマルチパワートレイン・ポートフォリオが、バッテリーモジュール、パワーエレクトロニクス、エンジンおよび排気後処理装置のアップグレード、キャリブレーションソフトウェアへの需要を広げている。DOEのATVMローンプログラムなどの資金支援手段は、対象となる国内再設備投資や生産能力増強への道筋を提供している。

最近の業界動向

- 2026年7月:トヨタ自動車北米は、サンアントニオの製造拠点において36億米ドル規模の拡張を発表し、Tacoma生産を支援する第2の車両組立ラインと敷地内サプライヤーパークを含む。この拡張は、大量生産型小型トラックにおける北米生産能力の追加を強化し、地域内調達戦略に結び付いた現地化部品および物流への段階的な需要拡大を生み出す。

- 2025年10月:Stellantisは、米国での事業拡大に130億米ドルを投資する計画を発表した。この投資表明は、貿易・政策環境の変化の中で、大規模かつ複数年にわたる資本支出プログラムが生産拠点とサプライヤー調達を国内生産へ再調整する役割を強調している。

- 2024年12月:Hyundaiは、ジョージア州に76億米ドルを投じたEV工場を開設し、米国南東部での車両生産能力を拡大した。この新たな製造拠点は、北米におけるより短いEVサプライラインを支援し、地域のバッテリー、電子部品、ティア1モジュール供給への需要を高めている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、北米自動車市場は、北米域内における乗用車、商用車、二輪車の新車販売から生じる価値として定義され、OEM関連およびその他のディーラーチャネルを通じた販売時点で計上される。

対象範囲外:新車取引に組み込まれていない限り、独立したアフターマーケット部品、修理サービス、保険は除外する。

セグメンテーション概要

- 車両タイプ別

- 乗用車

- 小型商用車

- 中・大型商用車

- 二輪車

- 推進タイプ別

- 内燃機関(ICE)

- ハイブリッド電気自動車(HEV)

- プラグインハイブリッド車(PHEV)

- バッテリー電気自動車(BEV)

- 燃料電池電気自動車(FCEV)

- 天然ガス自動車(NGV)

- 販売チャネル別

- OEM系フランチャイズディーラー販売

- 消費者直販(オンライン)

- フリートおよびレンタル販売

- 自動化レベル別(金額)

- レベル0〜1(基本的な機能/ADAS非搭載)

- レベル2(部分自動化)

- レベル3(条件付き自動化)

- レベル4〜5(高度/完全自動化)

- 国別

- 米国

- カナダ

- その他北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、基礎的な需要像を構築し、主要な前提を検証可能な公的シグナルに基づいて維持するために用いられた。車両登録台数やフリート動向に関する運輸・道路当局、国境を越える車両・部品フローに関する税関・貿易統計、インフレ率や通貨変動に関する中央銀行または公式統計ポータルなどの情報源を活用した。

加えて、自動車メーカーの年次報告書、投資家向け資料、ディーラー協会の発表、信頼性の高い報道を検証し、モデル投入、インセンティブの強度、チャネル変化を把握した。企業の収益構成、工場拠点、特許動向などについては、企業財務情報に特化した有料サブスクリプションおよび特許データベースを補助的な入力情報として使用した。これらのデスク情報源は例示にすぎず、モデルに使用したデータポイントを収集・検証・明確化するために、他にも多数の公開情報源を参照した。

一次インタビューおよび調査

一次調査は、デスク調査だけでは明確に確認できない事項、特に価格ロジック、チャネルマージン、車種・動力別のミックス変化を検証するために用いられた。米国、カナダ、および北米全域の自動車メーカーおよびサプライヤー側の管理職、ディーラーおよびディストリビューターの責任者、独立系専門家など多様な層と対話を行い、前提条件を現場の実態に沿ったものとした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:37% | 経営幹部(CXO):13% | |

| ミッドティア:48% | 機能部門/事業部門責任者:31% | |

| 小規模プレイヤー:15% | マネージャー:56% |

市場規模算定と予測

規模算定は、車両販売および登録に関するシグナルを用いて地域の需要プールを再構築するトップダウン方式で開始し、その後、ミックスおよびインセンティブの強度を反映した価格帯を適用して価値を算出した。この合計額は、サンプリングされたモデル別価格に推定販売台数を乗じるなどの選択的なボトムアップ検証、およびサプライヤーとチャネルへの確認によって、総額が現実的な水準にとどまっているかを裏付けた。

モデルを動かした実務的な入力としては、国別の新車販売台数、乗用車と商用車の比率、動力源シェアの変化(ICEと電動化の比較)、平均取引価格の方向性(割引およびインセンティブを含む)、そして入手可能性を示す生産量および貿易フローが挙げられる。より小規模なサブカテゴリーでギャップが生じた場合は、類似車種からの代理比率を用い、インタビューでのフィードバックにより示唆された合計を再検証した。

予測にあたっては、金利および購買可能性、電動化政策の推進力、在庫正常化に関する異なる道筋を反映するため、シナリオ分析を用いた。前提条件は、一次回答者が自社の計画期間内で達成可能と考える内容と一致するまで調整された。

データ検証および更新サイクル

検証は一度限りの確認ではなく、繰り返しのクロスチェックによって行われた。市場の算出結果を、販売台数、登録動向、生産能力活用の兆候、価格変動といった独立したシグナルと比較し、パターンから外れた変動があれば調査を行った。

最終承認前に、モデルおよび報告書は複数段階のアナリストレビューを経ており、主要な入力が変化した場合や新たな出来事が需要見通しを変えた場合には、フォローアップの通話が行われた。レポートは毎年更新され、重要な事象が発生した場合には中間更新が実施され、最終的な納品前チェックを経て、クライアントに最新の見解が提供される。

Mordor Intelligenceの北米自動車市場規模と他社推計との比較

北米自動車市場に関して公表されている市場規模は、対象範囲の線引きが異なり、バリューチェーン上のどの時点の価値を計上しているかも常に同じではないため、必ずしも一致しない。差異は、価格の扱い方(定価か取引価格か)、自動車として何を計上するか(例えば二輪車を含めるかどうか)、通貨およびインフレ調整に使用する時点の違いからも生じる。

検証の結果、最大のギャップ要因は、乗用車および小型車のみを計上しているか、商用車や二輪車を加えているか、そして予測がディーラーレベルの価格設定やインセンティブの実態を確認せずに積極的な電動化普及を前提としているかどうかであった。また、ある調査が充電インフラや広範なアフターマーケットサービスといった隣接分野を含めている場合、車両台数の傾向が似ていても数値が膨らみ、差が広がることがある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | 1.10兆米ドル(2026年) | |

| 地域コンサルティング会社A | 874.90億米ドル(2024年) | この推計はより早い基準年に基づいているように見え、車両販売チャネルを中心とした狭い収益範囲を反映している可能性があり、ミックスの変化や取引価格の上昇時に価値を過小評価する場合がある。 |

| グローバルコンサルティング会社B | 1.23兆米ドル(2025年) | この数値は、サービスや隣接インフラを含むより広範なバリューチェーンの視点、および異なる車種の重み付けを示しており、新車販売のみの算定に比べて合計を押し上げる傾向がある。 |

この表は、範囲の設定と価値の計上箇所が、単純な計算以上に差異の大部分を説明していることを示している。乗用車、商用車、二輪車の各カテゴリーにおける新車取引に総額を紐づけ、ディーラーおよびサプライヤーからの入力を用いて価格およびミックスの前提を検証することにより、再現可能な基準値が生成される。これがMordor Intelligenceが採用する重要なモデリング上の選択である。

レポートで回答される主要な質問

2026年における北米自動車市場の規模はどれくらいですか?

北米自動車市場規模は2026年に1兆1,000億米ドルです。

2031年までの車両販売における予測CAGRはいくらですか?

市場は2031年まで5.36%のCAGRで拡大する見込みです。

今後10年間で最も急成長する車両セグメントはどれですか?

フリートの電動化により、中・大型商用車が8.22%のCAGRでリードしています。

米国の関税は地域生産にどのような影響を与えますか?

2025年からの25%関税により、自動車メーカーは米国、カナダ、メキシコ全域での国内生産能力投資を加速させています。

ソフトウェア定義型車両が自動車メーカーにとって重要な理由は何ですか?

ソフトウェア定義型車両に紐付くコネクテッドサービスのサブスクリプションは、1台あたり年間1,600米ドルの継続収益をもたらす可能性があり、収益性モデルを再形成しています。

最終更新日: