商用車市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 0.97 兆米ドル |

| 市場規模 (2031) | 1.20 兆米ドル |

| 成長率 (2026 - 2031) | 4.48% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる商用車市場分析

商用車市場規模は2026年にUSD 0.97兆に達し、予測期間中にCAGR 4.48%で推移し、2031年にはUSD 1.20兆に達する見込みです。フリートオーナーは、CO₂規制の強化、バッテリーコストの低下、大規模デポの電動化を遅らせるインフラのボトルネックを背景に、設備投資計画を見直しています。ハイブリッドおよびバッテリー電気トラックは市場全体と比較して著しく速いペースで成長していますが、内燃機関は特にメガワット充電器やバッテリー交換ステーションがまだ普及していない地域において、引き続き貨物輸送を支配しています。アジア太平洋地域は、中国やインドなどの国における政府のインセンティブに支えられ、世界需要の主要な牽引役であり続けています。欧州では、クリーン輸送回廊への資金提供がデポの整備を加速させていますが、系統接続の遅延が継続的な課題となっています。Daimler Truck AG、Volvo Group、PACCARなどの主要プレーヤーが、急速に生産を拡大しているBYDやSAIC Motorなどの新興競合他社に対して市場シェアを守ろうとする中、競争圧力は激化しています。この競争は、バッテリー、メガワットコネクター、サブスクリプション型エネルギーサービスにわたる技術競争の高まりを浮き彫りにしています。

レポートの主要ポイント

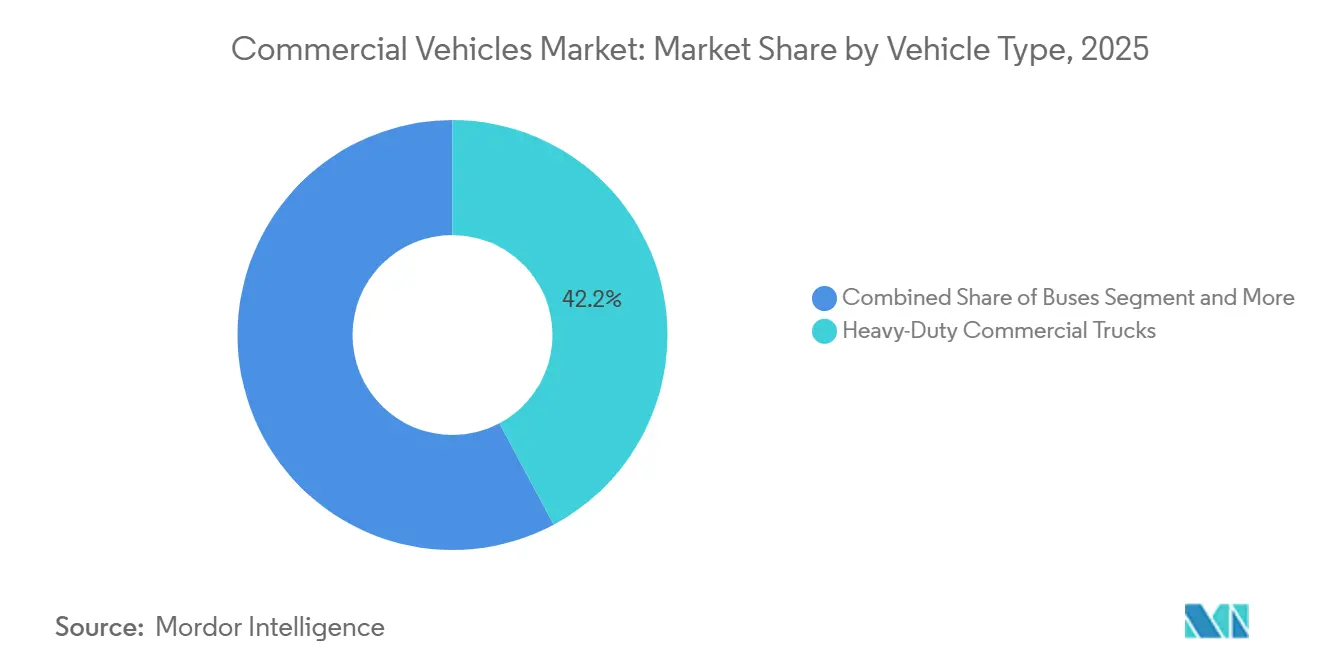

- 車両タイプ別では、大型商用トラックが2025年の商用車市場シェアの42.15%を占め、一方で小型商用バンは2031年までCAGR 6.24%で拡大する見込みです。

- 推進タイプ別では、内燃機関プラットフォームが2025年の商用車市場規模の69.03%を占め、ハイブリッドおよび電気バリアントは2031年までCAGR 8.33%が見込まれます。

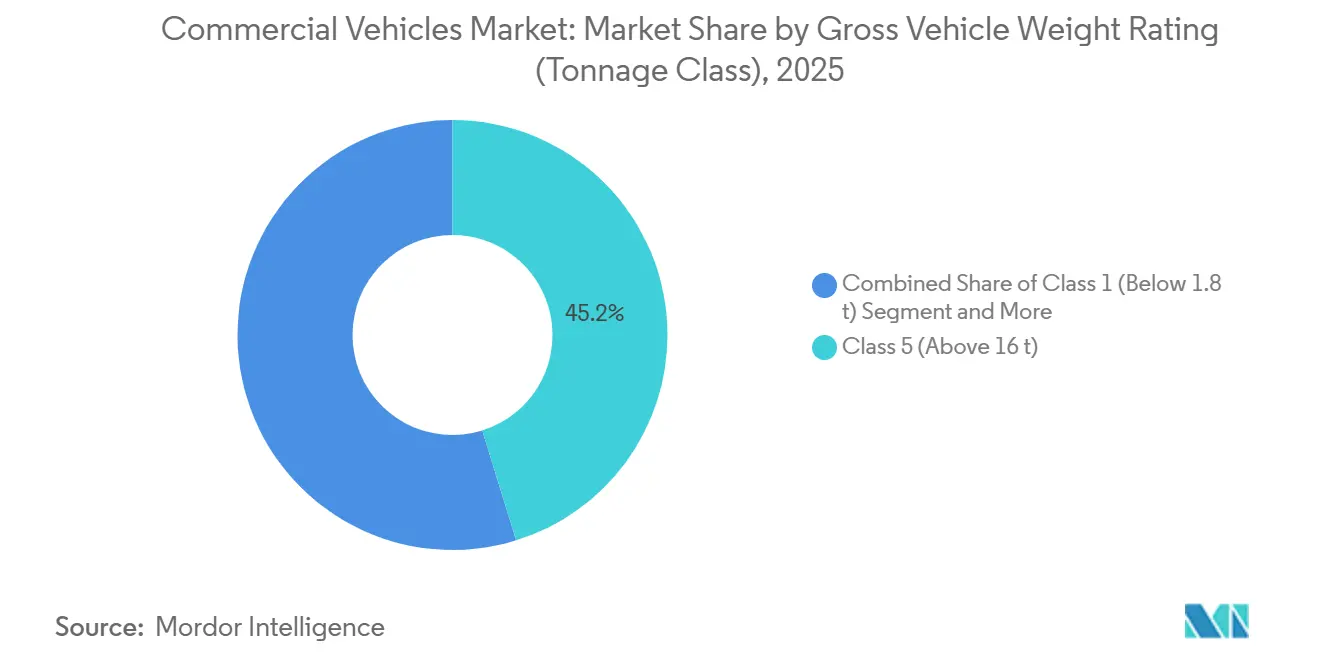

- 車両総重量等級別では、16トン超のクラス5車両が2025年の商用車市場シェアの45.22%を占め、クラス2車両は2026年から2031年にかけてCAGR 7.21%を記録する見込みです。

- 最終用途産業別では、物流・Eコマースが2025年の商用車市場需要の38.13%を占め、CAGR 5.81%で拡大する見込みです。

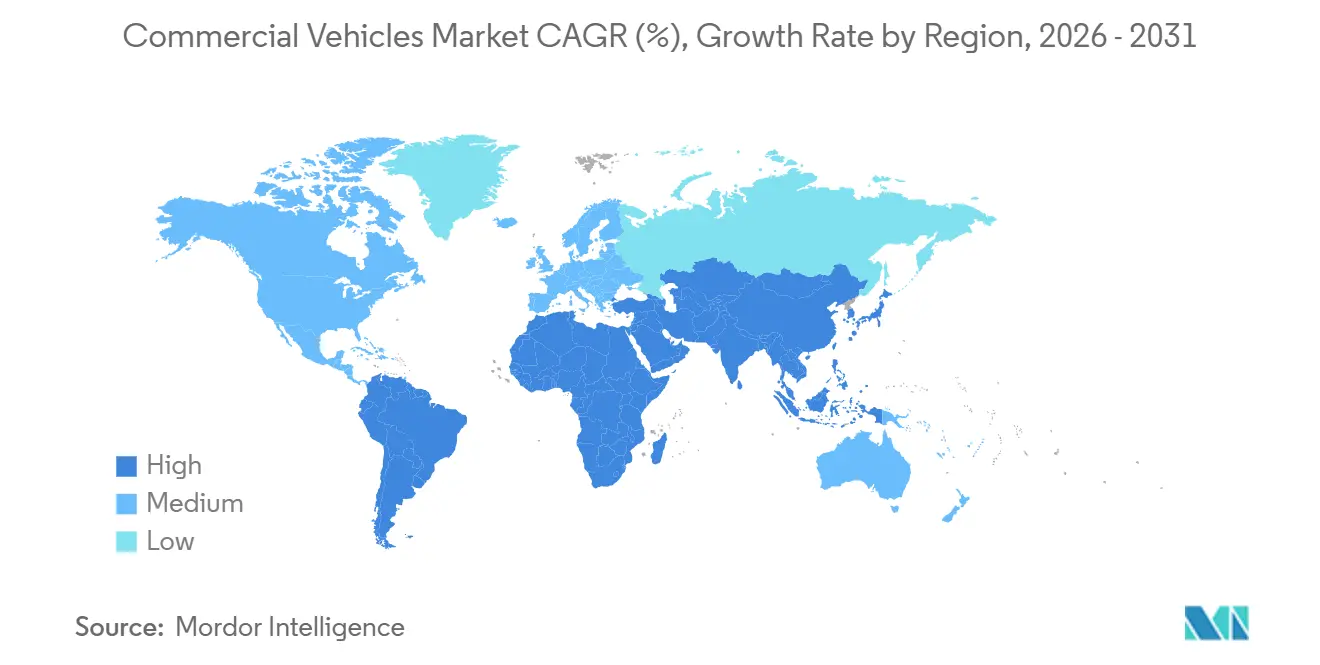

- 地域別では、アジア太平洋地域が2025年の商用車市場において世界収益の46.25%を生み出し、最も速い地域軌跡であるCAGR 7.74%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の商用車市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| CO₂およびNOx排出規制 | +1.2% | 北米、欧州、中国 | 中期(2〜4年) |

| Eコマースおよび3PL成長 | +0.9% | 世界の都市中心部 | 短期(2年以内) |

| バッテリーパック低価格化(USD/kWh) | +0.8% | 世界、中国・欧州が主導 | 中期(2〜4年) |

| メガワット充電回廊パイロット | +0.6% | 米国西海岸、ライン・アルプス回廊 | 中期(2〜4年) |

| 商業用バッテリー交換エコシステム | +0.5% | 中国中核部、東南アジア見通し | 長期(4年以上) |

| バッテリー・アズ・ア・サービスの展開 | +0.4% | 欧州、北米、アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

米国、EUおよび中国におけるCO₂・NOx排出規制の強化

2024年以降、各国政府は厳格な炭素規制を強化し、OEMの開発タイムラインを短縮するとともにコンプライアンスコストを増大させました。しかし、補助金や税額控除が現在、ゼロエミッショントラックの総所有コストを相殺しています。新たなEPAフェーズ3目標は、2027年型大型車両のCO₂排出量削減を義務付けています[1]「大型車両温室効果ガス排出基準最終規則 – フェーズ3」、米国環境保護庁、epa.gov。一方、欧州のクリーン輸送回廊では、一定間隔でメガワット充電器の設置が予定されています。中国では、より大型のトラックへの厳格な排出基準の拡大適用によりNOx排出量が大幅に削減され、非適合ディーゼル車の早期廃車が進んでいます。カリフォルニア州とドイツのフリートオペレーターは、初期インフラ整備の課題よりも規制の明確性を重視し、電気トラック購入に長期的なコミットメントを行っています。その結果、補助付き設備投資や炭素価格付けなどの取り組みが商用車市場を押し上げています。

ラストマイル車両を必要とするEコマースおよび3PLの爆発的成長

小包量が倉庫自動化のペースを上回って急増する中、物流企業は特に都市部のゼロエミッションゾーンで運行する小型バンの電動化を余儀なくされました。Amazonは2025年末までに北米と欧州で大規模な電気バンのフリートを展開しました。一方、DHLは今後数年間で都市フリートの大部分を電動化することを目指し、多額の投資を約束しています。ロンドン、パリ、北京などの都市における自治体のディーゼル規制(内燃機関(ICE)バンのピーク時アクセスを制限)に対応して、電気バンは欧州における都市配送車両として選好される選択肢となっています。米国は、より長い郊外ルートと充電器ネットワークの希薄さにより採用が遅れていますが、ロサンゼルスとニューヨークのパイロットプログラムは、デポ充電が日常の運用サイクルを効果的に支えられることを示しています。これらの動向は、商用車市場における電動小型車両への堅調かつ拡大する需要を浮き彫りにしています。

バッテリーパック価格(USD/kWh)の過去最低水準が大型トラックのコスト同等性を実現

2025年にはバッテリーコストが大幅に低下し、LFPケミストリーの進歩がさらなる低廉化を促進しました。このトレンドにより、高稼働率フリートにおける大型電気トラックのディーゼル車とのコスト同等性達成が近づいています。電力価格が適度な地域では、Daimler Truck AGのeActros 600が1キロメートルあたりのエネルギーコストで顕著な優位性を示しています。また、Volvo Groupは過去数年間でバッテリーが総生産コストに占める割合を大幅に削減する進展を遂げました。しかし、北米のフリートは電力価格の高さとディーゼル税制の不利な構造により、回収期間の長期化という課題に直面し続けています。対照的に、中国のオペレーターは支援的な料金政策の恩恵を受け、より早い損益分岐点の達成が可能となり、商用車市場において最も急速な採用率を牽引しています。

I-5およびライン・アルプス回廊におけるメガワット充電回廊パイロット

ドイツのHoLaプロジェクトはA2アウトバーンに大容量充電ステーションを設置し、大型トラックが迅速に充電できるようにしています。この充電ペースはEUが義務付けるドライバーの休憩時間と一致しています。一方、米国ではDaimlerが州間高速道路5号線沿いの複数のトラックストップに大出力充電器を展開する計画を持ち、今後数年間でさらなる拡張を予定しています。しかし、系統整備が課題となっており、各充電器は相当な電力を消費するため、完了までに相当な時間を要する電力会社のプロジェクトが必要です。ドイツの公的資金がこれらの接続を加速させる一方、米国のフリートはインセンティブの寄せ集めに苦慮しています。許認可が短縮されれば、メガワット回廊は2028年までに1日500キロメートルの走行距離を実現し、商用車市場の電動化率を大幅に押し上げるマイルストーンとなる可能性があります。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5MWデポ系統接続の遅延 | -0.7% | 北米、英国、一部EU諸国 | 短期(2年以内) |

| BEVトラックの保険料急騰 | -0.6% | 北米、欧州 | 中期(2〜4年) |

| 電動大型トラックの残存価値の不確実性 | -0.5% | 世界、特に北米・EUで深刻 | 中期(2〜4年) |

| ニッケルおよびモリブデンの割増料金 | -0.3% | 世界、欧州でより高い | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

5MWデポ充電器の系統接続遅延(24ヶ月超)

電力会社のバックログにより、フリート電動化のタイムラインが延長されています。英国では、接続申請が大幅な遅延に直面しています。一方、カリフォルニア州では、大規模プロジェクトが長期の待機期間に直面することが多くあります。変電所の整備は変圧器不足と、住宅用太陽光発電の系統接続を優先する規制の順序によって妨げられています。ドイツでは、インフラへの共同資金提供は利用可能ですが、支出プロセスが遅く、近い将来の改善は期待できません。電力会社が承認を迅速化するか、規制当局が優先処理キューを義務付けない限り、デポの電動化は遅れ続け、商用車市場の近期的なポテンシャルを抑制することになります[2]「電力10年計画書2025」、ナショナルグリッドESO、nationalgrid.com。

北米・EUにおけるBEVトラックの保険料急騰(35%超)

修理コストの予測困難性と技術者不足により、保険会社は電動クラス8車両の保険料を大幅に引き上げています。サルベージ価値が不明確で大型パックのセカンダリーマーケットがまだ初期段階にあるため、保険会社は最小限の回収を前提とせざるを得ません。英国のフリートでは、保険料の相殺により期待される燃料節約効果が減少し、購入決定が遅延しています。OEM連携の保険商品がテレマティクスを活用したリスクベースの価格設定を試みていますが、補償は主に大規模フリートに有利であり、商用車市場における広範な採用を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:Eコマースがバンの電動化を促進

大型トラックは2025年の数量シェアの42.15%を占めているにもかかわらず、メガワット充電器が普及するまでディーゼルが支配的であり続けるペイロードと航続距離の制約を抱えています。中型車両はインフラの明確化を待ち、バスは自治体の予算と政治サイクルに依存しています。ピックアップトラックは農村部の北米では主にガソリン仕様ですが、Ford F-150 LightningやRivianバリアントを採用したパイロットフリートが、公益事業や建設分野での早期移行を示しています。小型商用バンは、小包密度と都市中心部の排出規制に後押しされ、最も速い成長を遂げました。バンに必要なバッテリー容量は150〜200kWhと大型トラックより少なく、燃料課税前でも3年間の回収期間を支えます。小型バンの商用車市場規模はCAGR 6.24%で拡大し、バスや中型セグメントを上回る見込みです。

欧州のゼロエミッションゾーンはピーク時のディーゼル配送を禁止することでバンの採用を加速させており、補助金が都市部での回収期間を短縮しています。北米の長距離ルートではディーゼルが支配的ですが、パイロットデータはデポ充電が日常の航続距離ニーズを支えられることを示しています。大型トラックの成長はバッテリーコスト曲線と回廊充電資金に依存しており、2031年まで商用車市場拡大の主力はバンとなるでしょう。

推進タイプ別:ICEの支配がEVの急速な伸びを覆い隠す

内燃機関は2025年の商用車市場収益の69.03%を維持しましたが、ハイブリッドおよび電気バリアントはCAGR 8.33%を記録し、構造的な再均衡を示しています。バッテリー電気が電動化をリードし、プラグインハイブリッドは慎重なフリートのインフラギャップを埋めています。ディーゼルエンジンはニッケル・モリブデンのインフレと規制の複雑化によりコスト優位性が侵食されています。CNGは中央給油設備を持つごみ収集・交通フリートで継続していますが、電気TCOの低下に伴い成長は緩やかにとどまっています。ガソリンとLPGは都市部の規制の下で縮小しています。

バッテリー電気の普及は地域によって異なります。中国と欧州は補助金とアクセス規制により最も速く進展し、北米は都市配送を電動化しながら長距離輸送ではディーゼルを維持し、新興市場は充電器が普及するまで遅延しています。燃料電池パイロットは長距離用途で進展していますが、水素コストの高さが規模拡大を阻んでいます。2031年までの推進ミックスは政策のタイミングとバッテリーエネルギー密度のマイルストーンに左右され、商用車市場のサプライチェーンを再形成するでしょう。

車両総重量等級別:クラス2が都市物流から恩恵を受ける

クラス5車両は2025年シェアの45.22%を占め、重量輸送・建設セグメントを支えています。しかし、都市物流に不可欠なクラス2車両は重量クラスの中で最速となるCAGR 7.21%を記録する見込みです。バッテリー容量が低いため購入価格が管理しやすく、EUの重量免除によりバッテリー搭載時のペイロードが保護されます。クラス4は移行期の空白に直面しており、手頃なバッテリーには重すぎ、水素経済には軽すぎるため、電動化が制約されています。クラス3はデポ充電の恩恵を受け、クラス1ピックアップは完全電動化にコミットする前に消費者需要を見極めています。

北米では重量免除がないためペイロード中立の電動化が妨げられている一方、中国のバッテリー交換モデルはより重いクラス5の成長を支えています。この軌跡は、都市物流が商用車市場内の重量クラスの進化を左右することを示しています。

最終用途産業別:物流がリード、建設は遅れ

物流・Eコマースオペレーターは2025年需要の38.13%を占め、高稼働率と企業の炭素削減誓約に支えられ年率5.81%で成長する見込みです。建設・鉱業フリートは過酷な稼働サイクルと遠隔地という課題を抱え、ディーゼルコストの急騰にもかかわらず電動化採用が遅れています。公共交通の電動化は中国と欧州で早期の成果をもたらしましたが、調達予算の逼迫により他地域では進展が遅れています。公益事業・自治体サービスは騒音・排出規制を満たすために電気トラックを採用していますが、フリート規模が総体的な成長を制限しています。

物流バンは年間を通じて高稼働率で運用され燃料節約を最適化する一方、建設トラックはプロジェクト間で休止することが多くあります。稼働率経済学に根ざしたこの乖離は、政策インセンティブによってさらに強調され、予測期間中の商用車市場における需要の主要な牽引力として物流を位置付けています。

地域分析

アジア太平洋地域は2025年に世界収益の46.25%を生み出し、商用車市場において世界最高のCAGR 7.74%を記録する見込みです。中国はBYD、SAIC Motor、Beiqi Foton Motor Co., Ltd.が生産した120万台の電動商用車をリードし、購入税免除とバッテリー交換回廊の恩恵を受けています。インドのFAME-II延長は主要都市圏での小型車電動化を促進し、日本と韓国は水素大型パイロットに注力しています。東南アジアは中国の組立工場を誘致していますが、インフラ整備の遅れが普及を制限しています。

欧州はドイツの大規模充電器基金と拡大するゼロエミッションゾーンの力で前進しています[3]「充電インフラマスタープランII」、ドイツ連邦デジタル・交通省、bmvd.de。フランスと英国は都市中心部へのディーゼルバンのアクセスを制限し、バンの電動化を促進していますが、都市の電力網に負荷をかけています。南欧はインフラと財政余力で遅れをとっていますが、2026年までのインセンティブがギャップの縮小を目指しています。ロシアは制裁の中でほぼディーゼルのままであり、厳しい冬がバッテリー効率を低下させています。

北米は二極化しており、カリフォルニア州と北東部がゼロエミッション義務を推進する一方、中西部は長距離輸送でディーゼルを維持しています。カナダの連邦リベートはオンタリオ州とケベック州での採用を促進していますが、農村部の距離が影響を和らげています。ブラジルとアルゼンチンは電気バスのパイロットを実施していますが、充電コストが低下するまで大部分の貨物はディーゼルのままです。中東・アフリカは物流フリーゾーンへの早期関心を示していますが、石油経済と未発達なインフラが意味のあるシェア変化を遅らせています。全体として、アジア太平洋と欧州が商用車市場の拡大を牽引し、北米と新興地域は2028年以降に追いつく見込みです。

競合ランドスケープ

2025年、Daimler Truck AG、Volvo Group、PACCAR Inc.が大型セグメントを支配し、小型セグメントは分散した状態が続きました。既存プレーヤーはメガワットコネクターや固体電池パックに関する特許を年々増加させながら、サービスネットワークを活用して利益率を守っています。一方、中国企業のBYDとSAIC Motorは2024〜2025年に生産を拡大し、東南アジアと南米に照準を定めています。これらの地域では、緩やかな基準と補助付き電力が電気トラックを競争力のある価格に引き下げています。米国のスタートアップであるRivianとNikola Corporationは電動配送バンと水素大型商用車でニッチを開拓していますが、資本とインフラに関する課題に取り組んでいます。

業界が転換する中、エネルギーサービスが有望な収益源として台頭しています。Volvo GroupとDaimler Truck AGはバッテリーリースに参入し、BYDは交換ネットワークを構築し、CATLはインフラで戦略的な動きを見せており、いずれもハードウェア販売を超えた収益源の多様化を目指しています。小規模OEMはギガファクトリーの多額の設備投資を避けるためにセルサプライヤーと協力していますが、グローバルな販売拡大には課題があります。

車両グリッド接続技術のISO 15118やCharINのメガワットコネクターなどの標準規格が重要なベンチマークとなり、ソフトウェアと相互運用性の重要性が高まっています。商用車分野では、価格のみで競争するのではなく、トラック、エネルギー、データを包括したバンドル契約を提供するインテグレーターが市場に有利です。

商用車産業のリーダー企業

Daimler Truck AG

Dongfeng Motor Corporation Ltd.

Volvo Group

PACCAR Inc.

Traton SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:BYDはブラジルに新たなバス工場を発表し、膨らむ受注残を解消し地域での存在感を深めるため、年間6,000〜7,000台の電動車両を目標としています。

- 2025年11月:VE Commercial Vehiclesは2〜3.5トンセグメント向けにEicher Pro Xディーゼルを発売し、中小企業や初めての購入者に高い稼働率を提供しています。

- 2025年10月:Blue Energy Motorsはマハラシュトラ州とバッテリー交換対応の3万台規模の電動トラック施設に関するINR 3,500クロール(約USD 4億2,000万)の協定を締結しました。

- 2025年3月:Volvo Busesはメキシコで同国初の連節式電気バスであるVolvo 7800 Electricを発売し、バス高速輸送回廊向けに設計されています。

世界の商用車市場レポートの調査範囲

調査範囲には、車両タイプ(バス、大型商用トラック、中型商用トラック、小型商用ピックアップトラック、小型商用バン)、推進タイプ(ハイブリッド・電気自動車および内燃機関)、車両総重量等級(クラス1(1.8トン未満)、クラス2(1.8〜3.5トン)、クラス3(3.5〜7.5トン)、クラス4(7.5〜16トン)、クラス5(16トン超))、最終用途産業(物流・Eコマース、建設・鉱業、公共交通、公益事業・自治体サービス、その他)によるセグメント化が含まれます。分析は北米、南米、欧州、アジア太平洋、中東、アフリカを含む地域レベルのセグメント化もカバーしています。市場規模と成長予測はUSDによる金額および台数による数量で提示されます。

| バス |

| 大型商用トラック |

| 中型商用トラック |

| 小型商用ピックアップトラック |

| 小型商用バン |

| ハイブリッド・電気自動車 | バッテリー電気自動車(BEV) |

| 燃料電池電気自動車(FCEV) | |

| ハイブリッド電気自動車(HEV) | |

| プラグインハイブリッド電気自動車(PHEV) | |

| 内燃機関(ICE) | ディーゼル |

| 圧縮天然ガス(CNG) | |

| ガソリン | |

| 液化石油ガス(LPG) |

| クラス1(1.8トン未満) |

| クラス2(1.8〜3.5トン) |

| クラス3(3.5〜7.5トン) |

| クラス4(7.5〜16トン) |

| クラス5(16トン超) |

| 物流・Eコマース |

| 建設・鉱業 |

| 公共交通 |

| 公益事業・自治体サービス |

| その他(農業、小売) |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 車両タイプ別 | バス | |

| 大型商用トラック | ||

| 中型商用トラック | ||

| 小型商用ピックアップトラック | ||

| 小型商用バン | ||

| 推進タイプ別 | ハイブリッド・電気自動車 | バッテリー電気自動車(BEV) |

| 燃料電池電気自動車(FCEV) | ||

| ハイブリッド電気自動車(HEV) | ||

| プラグインハイブリッド電気自動車(PHEV) | ||

| 内燃機関(ICE) | ディーゼル | |

| 圧縮天然ガス(CNG) | ||

| ガソリン | ||

| 液化石油ガス(LPG) | ||

| 車両総重量等級(トン数クラス)別 | クラス1(1.8トン未満) | |

| クラス2(1.8〜3.5トン) | ||

| クラス3(3.5〜7.5トン) | ||

| クラス4(7.5〜16トン) | ||

| クラス5(16トン超) | ||

| 最終用途産業別 | 物流・Eコマース | |

| 建設・鉱業 | ||

| 公共交通 | ||

| 公益事業・自治体サービス | ||

| その他(農業、小売) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

市場の定義

- 車両タイプ - このカテゴリーは小型、中型、大型商用車をカバーしています。

- 車体タイプ - 小型商用ピックアップトラック、小型商用バン、中型商用トラック、大型商用トラック、中型・大型バスが含まれます。

- 燃料カテゴリー - このカテゴリーには、ガソリン、ディーゼル、LPG(液化石油ガス)、CNG(圧縮天然ガス)、HEV(ハイブリッド電気自動車)、PHEV(プラグインハイブリッド電気自動車)、BEV(バッテリー電気自動車)、FCEV(燃料電池電気自動車)など、さまざまな燃料タイプが含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 電気自動車(EV) | 推進に1つ以上の電気モーターを使用する車両。乗用車、バス、トラックを含みます。この用語には完全電気自動車またはバッテリー電気自動車およびプラグインハイブリッド電気自動車が含まれます。 |

| BEV | BEVは推進のためにバッテリーとモーターのみに依存します。車両内のバッテリーはコンセントまたは公共充電ステーションに接続して充電する必要があります。BEVはICEを持たないため無公害です。従来の燃料エンジンと比較して運用コストが低く、エンジン騒音が少ないという特徴があります。ただし、同等のガソリン車と比較して航続距離が短く、価格が高い傾向があります。 |

| PEV | プラグイン電気自動車は外部から充電できる電気自動車であり、一般的に完全電気自動車およびプラグインハイブリッドを含みます。 |

| プラグインハイブリッドEV | ICEまたは電気モーターのいずれかで動力を得ることができる車両。通常のハイブリッドEVとは異なり、外部から充電することができます。 |

| 内燃機関 | 燃焼室と呼ばれる密閉空間で燃料の燃焼が起こるエンジン。通常はガソリン/ペトロールまたはディーゼルで動作します。 |

| ハイブリッドEV | ICEと、バッテリーに蓄えられたエネルギーを使用する1つ以上の電気モーターの組み合わせで動力を得る車両。ICEと回生ブレーキからの電力で継続的に充電されます。HEVのバッテリーはプラグイン機器を使用して充電することはできません。 |

| 商用車 | 商用車は人または貨物を輸送するために設計された動力付き道路車両です。このカテゴリーには小型商用車(LCV)および中・大型車両(M&HCV)が含まれます。 |

| 乗用車 | 乗用車は少なくとも4輪を持つ電気モーターまたはエンジン駆動の車両です。これらの車両は旅客輸送に使用され、運転席に加えて最大8席を備えています。 |

| 小型商用車 | 6,000ポンド未満(クラス1)および6,001〜10,000ポンドの範囲(クラス2)の商用車がこのカテゴリーに含まれます。 |

| M&HDT | 10,001〜14,000ポンド(クラス3)、14,001〜16,000ポンド(クラス4)、16,001〜19,500ポンド(クラス5)、19,501〜26,000ポンド(クラス6)、26,001〜33,000ポンド(クラス7)および33,001ポンド超(クラス8)の範囲の商用車がこのカテゴリーに含まれます。 |

| バス | 通常、長距離にわたって乗客を運ぶために設計された大型車両を指す輸送手段。路線バス、スクールバス、シャトルバス、トロリーバスが含まれます。 |

| ディーゼル | ディーゼルを主燃料として使用する車両が含まれます。ディーゼルエンジン車は、ほとんどのガソリン車が使用する火花点火システムではなく、圧縮点火噴射システムを採用しています。このような車両では、燃料が燃焼室に噴射され、ガスが大きく圧縮されたときに達する高温によって点火されます。 |

| ガソリン | ガソリン/ペトロールを主燃料として使用する車両が含まれます。ガソリン車は通常、火花点火式内燃機関を使用します。このような車両では、燃料が吸気マニホールドまたは燃焼室に噴射され、空気と混合され、点火プラグの火花によって空気/燃料混合気が点火されます。 |

| LPG | LPGを主燃料として使用する車両が含まれます。専用LPG車両とバイフューエルLPG車両の両方が調査範囲に含まれます。 |

| CNG | CNGを主燃料として使用する車両が含まれます。これらはガソリン動力車両と同様に火花点火式内燃機関で動作する車両です。 |

| HEV | 推進の主要源としてバッテリーと内燃機関(ICE)を使用するすべての電気自動車がこのカテゴリーに含まれます。HEVは一般的にディーゼル電気パワートレインを使用し、ハイブリッドディーゼル電気自動車とも呼ばれます。HEVは車両が減速または停止する際に車両の運動量(運動エネルギー)を電気に変換してバッテリーを充電します。HEVのバッテリーはプラグイン機器を使用して充電することはできません。 |

| PHEV | PHEVはバッテリーとICEの両方で動力を得ます。バッテリーはICEを使用した回生ブレーキまたは外部充電源への接続によって充電することができます。PHEVはBEVより航続距離が長いですが、比較的環境負荷が高い傾向があります。 |

| ハッチバック | 後端にハッチ型ドアを備えたコンパクトサイズの乗用車です。 |

| セダン | 通常2ドアまたは4ドアの乗用車で、後端に荷物用の独立したスペースが設けられています。 |

| SUV | 一般にSUVとして知られるこれらの車は四輪駆動を備え、通常は最低地上高が高くなっています。オフロード車としても使用できます。 |

| MPV | 多目的車両(ミニバンとも呼ばれる)で、より多くの乗客を運ぶために設計されています。5〜7人を乗せることができ、荷物スペースも備えています。通常、平均的なファミリーセダンより背が高く、より広い頭上空間とアクセスのしやすさを提供し、通常は前輪駆動です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するため、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推計は、収益および数量で提供されます。市場収益は販売数量にそれぞれの平均販売価格(ASP)を乗じて算出されます。ASPの推計にあたっては、平均インフレ率、市場需要の変化、製造コスト、技術進歩、消費者嗜好の変化などの要因が考慮されています。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者はホリスティックな市場像を生成するために、さまざまな階層と職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム。