鉄道車両市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 56.76 十億米ドル |

| 市場規模 (2031) | 66.70 十億米ドル |

| 成長率 (2026 - 2031) | 3.28% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋地域 |

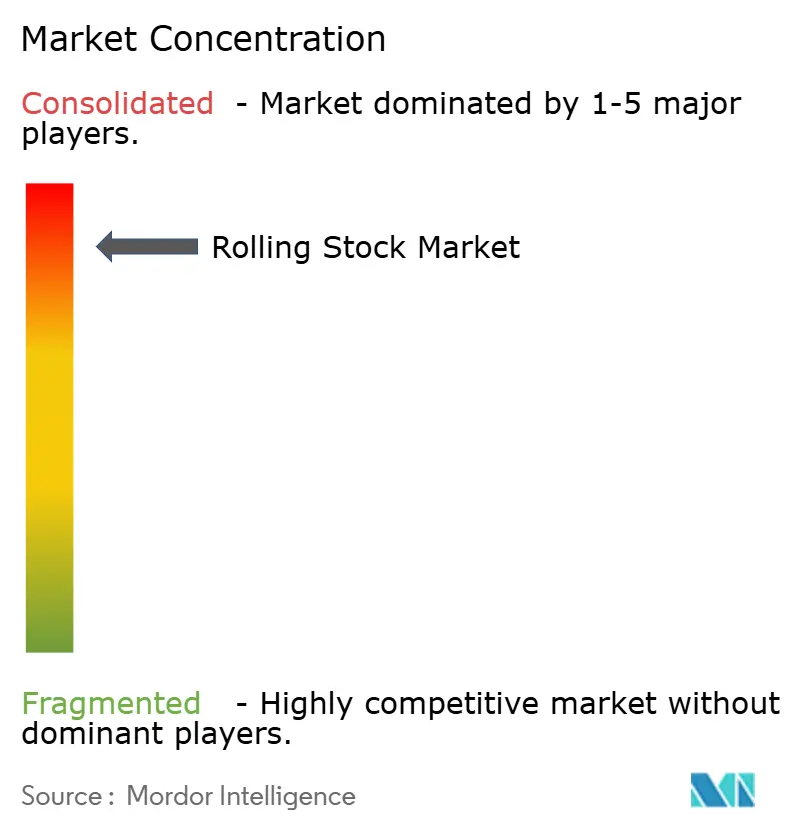

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる鉄道車両市場分析

鉄道車両市場規模は2025年に563億2,000万米ドル、2026年に567億6,000万米ドルとなり、2031年までに667億米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率3.28%で成長します。資本集約的な調達サイクル、国家予算配分、長い納期が購買行動を形成しており、車両更新は短期的な消費者需要の変動ではなく、複数年にわたる公共投資計画に従うのが一般的です。脱炭素化の義務化により、事業者はディーゼルから電気またはハイブリッド推進への移行を促されており、都市化により地下鉄と軽量軌道が自治体インフラの優先課題として浮上しています。鉄道車両、保守、予備部品、デジタル分析を一括するライフサイクルサービス契約が優先的な資金調達モデルとなりつつあり、サプライヤーに安定したキャッシュフローをもたらし、機関のオペレーショナルリスクを低減しています。市場集中度が中程度であるため、グローバルインテグレーターは国内調達規制を遵守し、機動力のある地域企業と競争するために、車体生産、台車、アフターサービスを依然として現地化する必要があります。

主要レポートのポイント

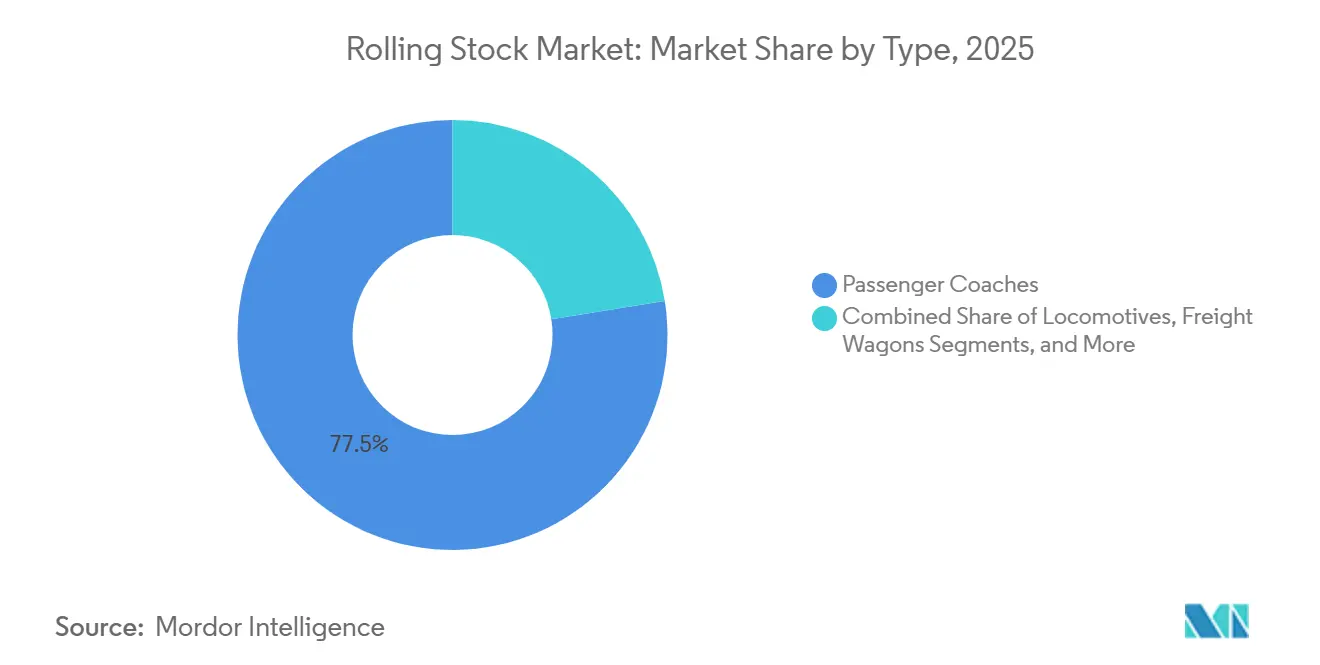

- タイプ別では、旅客客車が2025年の鉄道車両市場シェアの77.53%を占め、地下鉄・軽量軌道車両は2031年にかけて年平均成長率13.11%で最も急速な拡大が見込まれます。

- 推進タイプ別では、電気ユニットが2025年の鉄道車両市場シェアの62.45%を占め、このセグメントは2026〜2031年にかけて年平均成長率5.74%で拡大しています。

- 用途別では、旅客鉄道が2025年の鉄道車両市場シェアの64.27%を占め、最も成長が速いセグメントでもあり、2031年にかけて年平均成長率5.02%で拡大しています。

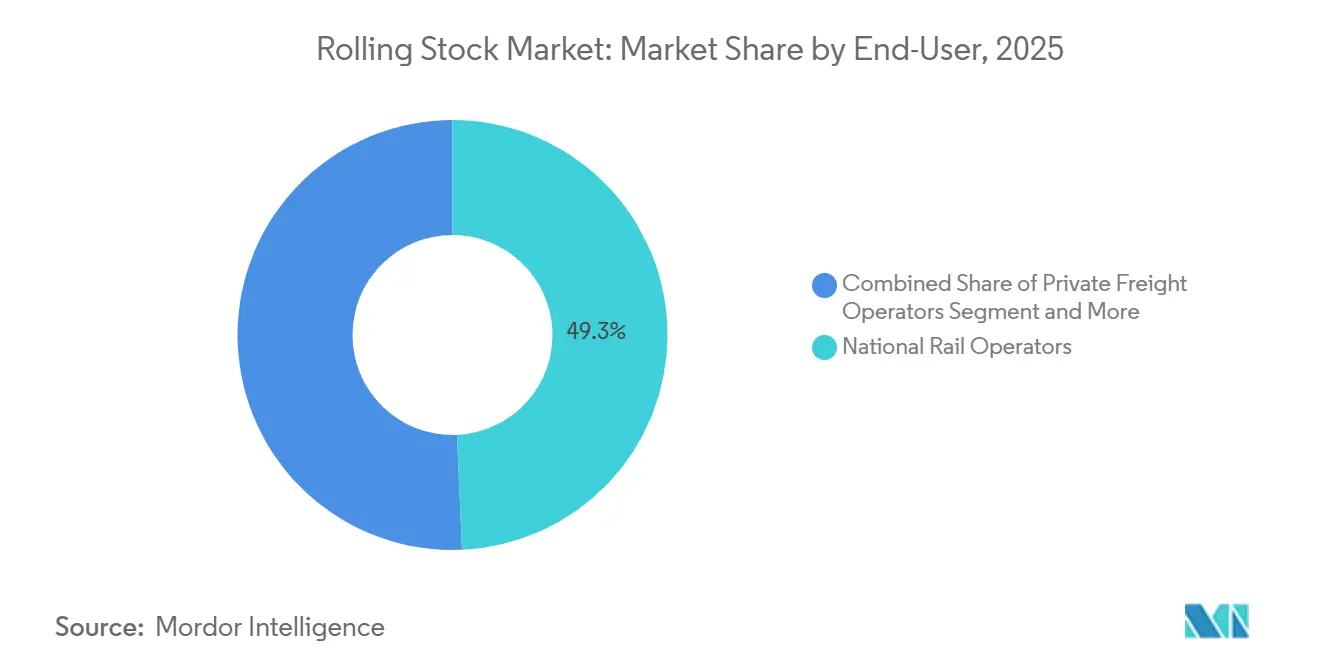

- エンドユーザー別では、国営鉄道事業者が2025年の鉄道車両市場シェアの49.29%を保有しており、都市交通機関は2031年にかけて年平均成長率7.27%で拡大すると予測されています。

- 技術別では、従来型車両が2025年の鉄道車両市場シェアの94.53%を占めていますが、自律型プラットフォームは同期間に年平均成長率11.78%で急速に進展する見込みです。

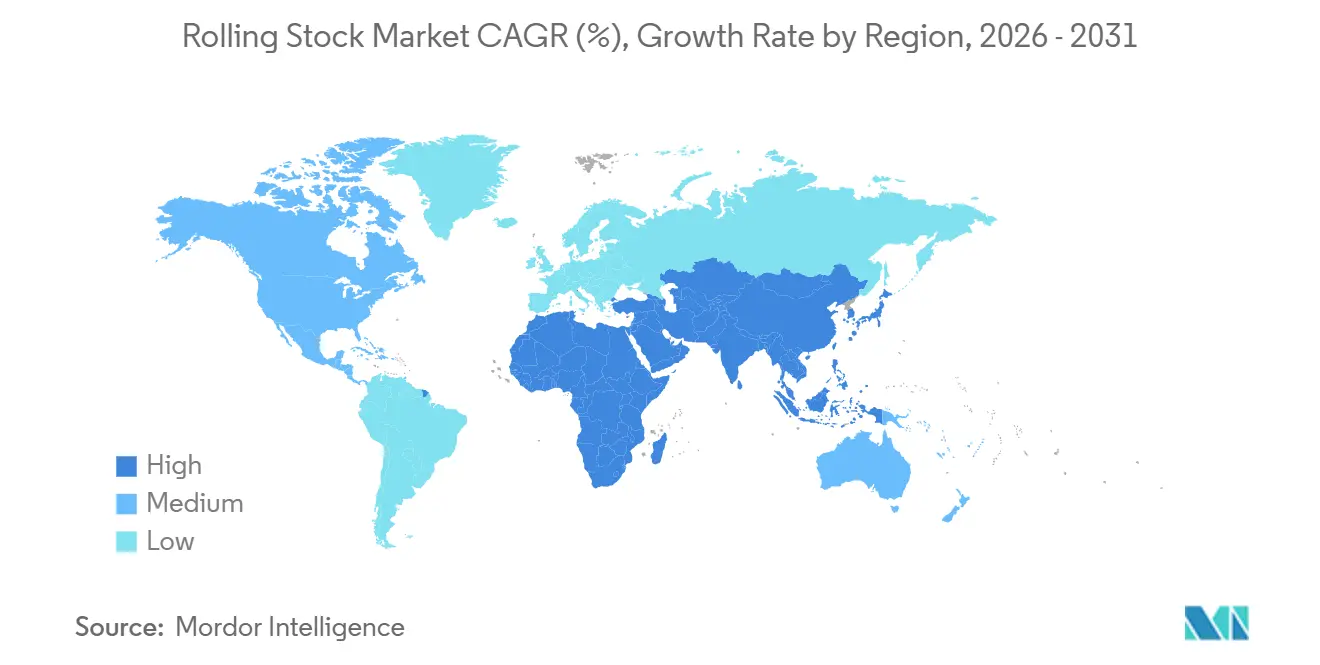

- 地域別では、アジア太平洋が2025年の鉄道車両市場シェアの54.45%を占め、中東・アフリカは2031年にかけて年平均成長率4.92%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の鉄道車両市場トレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 地下鉄拡張 | +1.2% | アジア太平洋中核、中東・アフリカおよび南米への波及 | 中期(2〜4年) |

| 脱炭素化政策 | +0.9% | 世界全体、欧州連合および中国が執行をリード | 長期(4年以上) |

| 高速鉄道回廊 | +0.7% | 欧州、アジア太平洋(中国、インド、日本)、北米 | 長期(4年以上) |

| インフラ刺激策パッケージ | +0.6% | 北米、欧州連合、インド | 中期(2〜4年) |

| ライフサイクルサービス契約 | +0.4% | 世界全体、成熟市場(欧州連合、北米)がリード | 短期(2年以内) |

| ゼロエミッション義務化 | +0.3% | 欧州連合、日本、北米の一部回廊 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

都市化に伴う地下鉄拡張

アジアおよび中東の主要都市における急速な人口増加により、道路拡幅よりも高架または地下交通が優先されるようになり、鉄道車両市場における需要が高まっています。中国は2025年に15の新たな地下鉄回廊を承認し、インドは「ヴィクシット・バーラト2047」ビジョンのもとで複数の延伸を承認し、信号・車両基地技術と組み合わせたターンキー発注を加速させています[1]「連邦内閣が鉄道、地下鉄、空港プロジェクト(総額1兆2,236億ルピー)を承認」、エコノミック・タイムズ、economictimes.indiatimes.com。リヤドは無人運転ネットワーク拡張のフェーズ2契約を発注し、自動化グレード4ソリューションが長期的な人件費を削減することを示しています。地方債融資と多国間融資が現在、多くのプロジェクトを支えており、より時間のかかる国家予算プロセスを迂回しています。その結果、厳しい納期でプラットフォームレベルのパッケージを提供できるサプライヤーが競争上の優位性を持ちます。

電気機関車を加速させる脱炭素化政策

ディーゼルの段階的廃止義務化により、特に欧州連合において車両のライフサイクルが短縮されており、改定されたTEN-T規則では2030年までに主要貨物回廊を完全電化することが求められています[2]「モビリティの電化:欧州経済委員会地域から得られた教訓」、国連欧州経済委員会、unece.org。インドも同じ期限までにネットワーク全体の電化を約束しており、中国は支線における非ディーゼル牽引を優遇しています。これらの政策は調達を三相交流電気またはデュアルモードユニットへとシフトさせ、転換を遅らせる事業者にペナルティを課します。したがって、成熟した電気プラットフォームとサプライチェーンを持つメーカーは、鉄道車両市場において持続的な受注残を確保できる立場にあります。

高速鉄道回廊への政府投資

国家プログラムは高速鉄道を気候インフラと地域経済の触媒の両方として位置づけています。米国はカリフォルニアのプロジェクトに新たな補助金を配分し、Siemensの列車セットの契約発注を可能にしました。日本は北海道新幹線の延伸に向けた資金を承認し、追加の鉄道車両の納入が必要となります。インドはムンバイ〜アーメダバード路線を国内製造を組み込む技術移転条項とともに推進しました。これらのプロジェクトには通常、15年または20年の性能ベースのサービス契約が含まれており、収益モデルを取引型販売から可用性ベースの支払いへと移行させています。

鉄道設備投資を押し上げるインフラ刺激策パッケージ

パンデミック後の景気回復策が気候アジェンダと融合し、着工準備の整った鉄道を優先しました。米国のインフラ投資・雇用法はアムトラックの新車両発注に資金を投入し、欧州連合の欧州接続ファシリティは国境を越えた電化を支援しています。インドの改定国家インフラパイプラインは、貨物回廊整備に合わせた鉄道車両向けの専用資金を確保しています。圧縮されたタイムラインはサプライヤーの能力を逼迫させていますが、先行する受注の見通しが現地組立拠点への戦略的投資を促しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高コストと調達サイクル | -0.5% | 世界全体、財政制約のある新興市場で深刻 | 中期(2〜4年) |

| サプライチェーンの混乱 | -0.4% | 世界全体、北米と欧州連合が半導体不足で深刻な影響 | 短期(2年以内) |

| 規制の不確実性 | -0.2% | 欧州、北米、東南アジアの国境を越えた回廊 | 中期(2〜4年) |

| 大規模電化のための送電網容量の限界 | -0.2% | インド、サハラ以南アフリカ、東南アジア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い資本コストと長い調達サイクル

鉄道車両市場において、電気式複数ユニットは1両あたり数百万米ドルのコストがかかり、高速列車セットはしばしば1編成あたり5,000万米ドルを超えます。競争入札は通常2〜3年を要し、政治的・財政的な承認が必要なため、契約締結がさらに遅れます。新興市場の購入者は通貨・資金調達上の制約に直面しており、取引がさらに遅延します。発注から運行開始までの期間が最大6年に達することがあるため、メーカーは生産途中で原材料価格が上昇した場合に多大な運転資本リスクとマージンリスクにさらされます。

原材料インフレとサプライチェーンの混乱

2024年以降、鉄鋼・銅価格の変動に加え、牽引インバーターや信号機器に影響を与える半導体不足により、リードタイムが大幅に延長され、設計変更が頻繁に必要となっています。垂直統合を欠く大手OEMは部分的なヘッジ戦略を採用していますが、中規模サプライヤーは財務的影響を全面的に受けることが多く、すでに薄いマージンをさらに圧迫しています。事業者はエスカレーション条項を契約に組み込む傾向を強めていますが、これらの追加条項は公共予算に負担をかけ、場合によっては入札承認を遅らせ、鉄道車両市場の関係者に不満をもたらすことがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:地下鉄が従来型客車を上回る

旅客客車は2025年の鉄道車両市場シェアの77.53%を維持しており、最も成長が速いサブカテゴリーである地下鉄・軽量軌道車両は2031年にかけて年平均成長率13.11%と予測されています。無人運転設計の普及、コンパクトな駅の設置面積、高い旅客輸送能力が、従来の都市間客車よりも地下鉄を優先する自治体の傾向を支えています。車両と信号・車両基地自動化をパッケージ化したコンソーシアムは、試運転スケジュールを短縮し可用性基準を保証するため、契約を獲得することが多いです。

鉄道車両市場の車両計画担当者は、内装改修、Wi-Fiアップグレード、資産寿命を延ばすエネルギー効率の高い空調システムなど、客車のオーバーホールに引き続き多大な予算を割り当てています。しかし、事業者が柔軟な座席レイアウトと段階的なデジタル強化を中心にサービスを再調整するにつれ、新造客車の需要は鈍化しています。サプライヤーは内装をモジュール化し、リサイクルアルミニウムを使用することで、構造的剛性を損なうことなく持続可能性目標を達成することで差別化を図っています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

推進タイプ別:電気の優位性、水素の台頭

電気牽引ユニットは2025年の鉄道車両市場の62.45%のシェアを占め、2031年にかけて年平均成長率5.74%で成長しています。規制上の圧力、低いエネルギーコスト、回生ブレーキによる節約が電気推進を代替手段より優位に保っています。架線カバレッジが不完全な区間ではデュアルモード構成が格差を埋め、ディーゼルへの完全依存なしに事業者に路線の柔軟性を提供しています。

水素・バッテリーソリューションはデモンストレーションから限定量産へと移行しつつあります。合計シェアは依然として小さいものの、専用の地方路線や構内入換作業がゼロエミッションとオフグリッド機能の明確なメリットを提供するユースケースとなっています。水素プラットフォームに取り組むOEMは燃料インフラを確保するためにエネルギー供給業者との提携を形成しており、鉄道車両市場において量的普及が加速した際に報われる可能性のある先行者優位を築いています。

用途別:旅客鉄道がリード、貨物鉄道は効率化を追求

旅客鉄道は2025年の鉄道車両市場収益の64.27%を維持し、2031年にかけて年平均成長率5.02%で最も急速な成長を示すと予測されています。高い都市人口密度、政策的インセンティブ、混雑課金がいずれも公共交通機関に有利に働いています。事業者は短距離航空・道路交通に対抗するため、乗り心地、ユニバーサルアクセス設計、車内デジタル接続に多大な投資を行っています。

貨物鉄道は遅れをとっていますが、炭素価格制度が長距離トラック輸送にペナルティを課し始めるにつれ、戦略的に重要であり続けています。民間事業者は温度管理が必要な貨物や大型貨物を扱うインターモーダルターミナルと特殊貨車に注力し、高付加価値物流チェーンにおける鉄道の価値提案を強化しています。予知保全プラットフォームが計画外のダウンタイムを削減し、貨物ビジネスモデルに不可欠な資産回転率指標を改善しています。

エンドユーザー別:都市交通機関が自律性を高める

国営鉄道事業者は2025年の鉄道車両市場収益の49.29%を占めていますが、都市交通機関は2031年にかけて年平均成長率7.27%で最も急速に拡大しています。分権化されたガバナンスにより、都市はプロジェクトを迅速に承認し、地方債を活用できるため、鉄道車両の取得が加速しています。自動化された地下鉄は人件費を削減し、24時間サービスを可能にし、運営予算を膨らませることなくより多くの旅客を輸送するよう求められている当局にとって魅力的です。

国営事業者はライフサイクル全体にわたる契約へと傾斜を強めており、信頼性リスクをサプライヤーに移転しています。この戦略はインセンティブを一致させ、長期にわたってより円滑なキャッシュフローを確保し、財務的な予測可能性を提供します。一方、民間貨物事業者はリースモデルを選択しています。これらのモデルは非中核資産から資本を解放し、変化する商品サイクルと市場需要に応じて能力を拡張することを可能にします。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

技術別:自律型プラットフォームが加速

従来型列車は2025年の鉄道車両市場収益の94.53%を占めていますが、自律型または運転支援システムは年平均成長率11.78%で進展しています。立体交差の線形が安全リスクを軽減するため、都市ネットワークが導入をリードしており、機関は無人運転を活用してより高い運行頻度を実現できます。サプライヤーは自動列車運転をホームドアと予知分析とともにバンドルし、安全性と効率性の総合的な向上を提案しています。

幹線旅客・貨物事業者は完全自律化よりも中間的な運転支援機能に傾いています。この慎重なアプローチは、混合交通と規制上の考慮事項がもたらす課題に起因しています。これらのシステムのモジュール性は段階的なアップグレードを容易にします。事業者はまず自動速度制御を導入し、続いて移動閉塞信号を実装することで、設備投資を分散させながら同時にスループットを向上させ、鉄道車両市場における運行信頼性を維持できます。

地域分析

アジア太平洋は2025年の鉄道車両収益の54.45%を生み出し、引き続き世界の需要を牽引しています。中国、インド、日本の国家計画委員会は大規模な複数路線の地下鉄または高速鉄道計画を承認しており、国内外のサプライヤーに安定した受注パイプラインを確保しています。東南アジアのプロジェクトは多くの場合、現地組立と技術開発を可能にする技術移転条項と組み合わせた開発銀行融資を活用しています。第1層都市は自動化グレード4を採用し、中小都市はディーゼル車両の耐用年数を延長しており、地域内の技術格差が拡大していることを示しています。

中東・アフリカは年平均成長率4.92%で最も急速な成長を示しています。湾岸協力会議加盟国は国際的なイベントに先立って無人地下鉄を導入し、砂漠気候でハイテク車両を運用する準備が整っていることを示しています。北アフリカの首都は路線延伸と新車両向けの優遇欧州融資を確保しています。対照的に、サハラ以南の国々は限られた送電網容量に阻まれながら植民地時代の回廊の改修を優先しており、電力インフラが成熟するまでデュアルモードまたはディーゼル電気車両の購入を優先しています。

欧州は相当規模ながら成熟した需要を維持しています。西欧の事業者は大規模オーバーホールによって車両寿命を延ばし、東欧加盟国はEU結束基金を活用してソビエト時代の車両を現代的な電気またはハイブリッドユニットに置き換えています。英国のHS2発注とスカンジナビアの国境を越えたサービスが高速組立ラインを稼働させ続けています。北米のパイプラインはアムトラックの回廊アップグレードと郊外車両更新を中心としており、南米は主にブラジルの地下鉄拡張とアルゼンチンの通勤鉄道改修に依存しており、鉄道車両とインフラを組み合わせた中国融資が頻繁に関与しています。

競合環境

鉄道車両市場は中程度の集中度を示しており、上位5社のグローバルインテグレーターであるCRRC、Alstom、Siemens、Stadler、Hitachi Railは世界中でターンキーの地下鉄または高速鉄道プロジェクトを実行できます。しかし、Hyundai Rotem、CAF、Titagarh Rail Systemsなどの地域専門企業はコスト優位性と政府調達優遇を活用して国内入札を獲得しています。戦略的統合がエコシステムを再形成しており、Wabtecの2026年2月のDellner Couplersの買収とHitachiの2024年のThales Ground Transportation Systemsの買収は、ハードウェア、制御、デジタルサービスを統合する動きを示しています。

技術が主要な競争の場として浮上しています。Alstomのコラディア・アイリント水素ユニットの商業展開、Siemensのバッテリー電気式ミレオ・プラス、Stadlerのモジュール式フリルト・プラットフォームは、代替推進と軽量複合材料が事業者の排出・エネルギー効率目標達成を支援する方法を示しています。インテグレーターは数十年にわたる保守契約を確保するため、予知分析、クラウドホスト型状態監視、サイバーセキュリティをすべての新型車両プラットフォームに組み込んでいます。

リースおよびサービスベースのモデルが競争圧力を高めています。GATXなどの事業体は機関車をオペレーティングリース向けに取得し、中小貨物事業者が多大な資本支出なしに近代化できるようにしています。既存車両を自動化グレード2または自動化グレード3に引き上げるデジタル改修パッケージは、サプライヤーに段階的な収益をもたらし、所有者のライフサイクルコストを低減することを約束しています。こうした変化の中、OEMは積極的に組立を現地化しており、英国、インド、米国はいずれも2024年以降に国内調達規制を満たし物流リスクを低減するための新工場を開設しています。

鉄道車両業界リーダー

CRRC Corporation Limited

Alstom SA

Siemens AG

Stadler Rail AG

Hitachi Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Alstomはクロスカントリーの著名なヴォイジャー車両の最初の改修列車を公開しました。今後2年間で、Alstomはダービー工場において136両のヴォイジャー220系車両と176両のスーパーヴォイジャー221系車両を改修する予定です。改修プログラムには、アヴァンティ・ウェスト・コーストから最近クロスカントリーに移管された12本の追加列車も含まれています。

- 2026年2月:SNCFヴォワイヤジュールはイル=ド=フランス・モビリテ(IDFM)と協力し、300両以上のZ2N NG二階建て電気式複数ユニットの調達入札を開始しました。この23年間にわたるフレームワーク協定には、52両のZ2N NG二階建て電気式複数ユニットの確定発注が含まれています。

- 2025年10月:住友商事は日本車輌製造株式会社と共同で、ジャカルタ特別首都圏が支援するMRTジャカルタ(MRTJ)からジャカルタ大量高速輸送(MRT)南北線フェーズ2Aに向けた48両の地下鉄車両供給契約を獲得しました。

- 2025年3月:Wabtecはデルナー・カプラーズの9億6,000万米ドルでの買収を発表し、10万個のカプラーと1万2,500個のギャングウェイの設置基盤を追加し、2025年の収益を2億5,000万米ドルと見込んでいます。

世界の鉄道車両市場レポートの調査範囲

鉄道車両は一般的に、重機、建設資材、従来型燃料、農産物などの物資および旅客の輸送に使用されます。

鉄道車両市場はタイプ、推進タイプ、用途、エンドユーザー、技術、地域別にセグメント化されています。タイプ別では、機関車(ディーゼル機関車、電気機関車、ハイブリッド・水素機関車)、地下鉄・軽量軌道車両、旅客客車、貨物貨車にセグメント化されています。推進タイプ別では、ディーゼル、電気、電気ディーゼル・デュアルモード、水素燃料電池、バッテリー電気にセグメント化されています。用途別では、旅客鉄道と貨物鉄道にセグメント化されています。エンドユーザー別では、国営鉄道事業者、民間貨物事業者、都市交通機関にセグメント化されています。技術別では、従来型と自律型・無人運転にセグメント化されています。地域別では、北米(米国、カナダ、その他北米)、南米(ブラジル、アルゼンチン、チリ、その他南米)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシア、その他欧州)、アジア太平洋(中国、インド、日本、韓国、オーストラリア、その他アジア太平洋)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、トルコ、南アフリカ、エジプト、その他中東・アフリカ)にセグメント化されています。市場予測は金額(米ドル)および数量(台数)で提供されます。

| 機関車 | ディーゼル機関車 |

| 電気機関車 | |

| ハイブリッド・水素機関車 | |

| 地下鉄・軽量軌道車両 | |

| 旅客客車 | |

| 貨物貨車 |

| ディーゼル |

| 電気 |

| 電気ディーゼル・デュアルモード |

| 水素燃料電池 |

| バッテリー電気 |

| 旅客鉄道 |

| 貨物鉄道 |

| 国営鉄道事業者 |

| 民間貨物事業者 |

| 都市交通機関 |

| 従来型 |

| 自律型・運転支援 |

| 北米 | 米国 |

| カナダ | |

| その他北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| その他南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他アジア太平洋 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 南アフリカ | |

| エジプト | |

| その他中東・アフリカ |

| タイプ別 | 機関車 | ディーゼル機関車 |

| 電気機関車 | ||

| ハイブリッド・水素機関車 | ||

| 地下鉄・軽量軌道車両 | ||

| 旅客客車 | ||

| 貨物貨車 | ||

| 推進タイプ別 | ディーゼル | |

| 電気 | ||

| 電気ディーゼル・デュアルモード | ||

| 水素燃料電池 | ||

| バッテリー電気 | ||

| 用途別 | 旅客鉄道 | |

| 貨物鉄道 | ||

| エンドユーザー別 | 国営鉄道事業者 | |

| 民間貨物事業者 | ||

| 都市交通機関 | ||

| 技術別 | 従来型 | |

| 自律型・運転支援 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| その他北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 南アフリカ | ||

| エジプト | ||

| その他中東・アフリカ | ||

レポートで回答される主要な質問

2031年までに新型鉄道車両の世界需要はどの程度の速さで成長すると予測されていますか?

公共投資プログラムと都市交通の拡大が長い調達サイクルを相殺するため、設置台数は年平均成長率3.28%で増加すると予測されています。

現在、最大の車両シェアを持つ推進技術はどれですか?

電気牽引はネットワーク電化義務化と低いエネルギーコストにより、支出の約62.45%を占めて優位に立っています。

なぜ地下鉄は従来型客車よりも多くの投資を集めているのですか?

都市の混雑と自動化のメリットが都市に立体交差型地下鉄を優先させており、年平均成長率13.11%で最も急速に成長するタイプとなっています。

水素・バッテリー電気機関車への関心を高めているのは何ですか?

非電化路線のゼロエミッション規制が、架線が実用的でない区間で水素・バッテリープラットフォームを試験する動機を事業者に与えています。

ライフサイクルサービス契約はサプライヤーと事業者の関係をどのように再形成していますか?

保守と可用性保証のバンドルが収益を一回限りの販売から数十年にわたるパートナーシップへとシフトさせ、性能インセンティブを一致させています。

最終更新日: