特殊車両市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 113.61 十億米ドル |

| 市場規模 (2031) | 134.16 十億米ドル |

| 成長率 (2026 - 2031) | 3.38% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる特殊車両市場分析

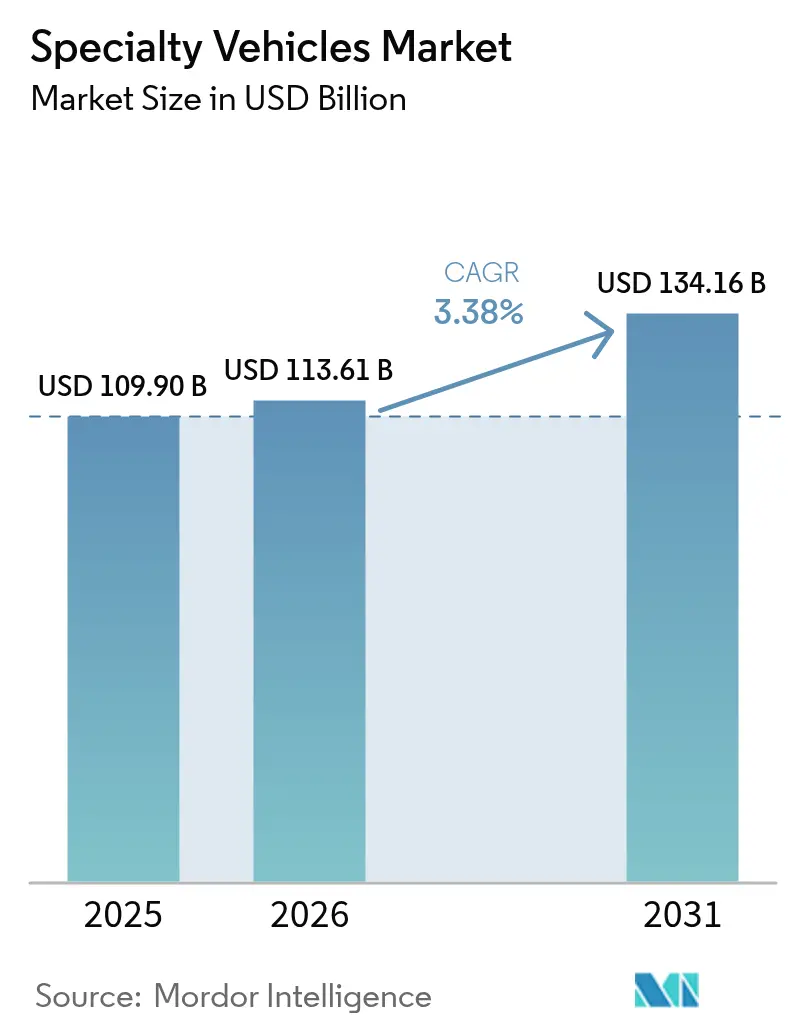

特殊車両市場規模は、2025年の1,099億米ドル、2026年の1,136億1,000万米ドルから、2031年までに1,341億6,000万米ドルへと拡大する見込みであり、2026年から2031年にかけて年平均成長率3.38%を記録すると予測されています。電動化義務、バッテリー関連コストの最大80%をカバーする自治体向け資金調達プログラム、および5Gテレマティクスの迅速な普及が、特殊車両市場における調達基準を再編しています。自治体の購買担当者は、都市部の排出規制ゾーン規制を満たすためにディーゼルフリートの廃止を加速させています。一方、民間オペレーターは更新サイクルを短縮するだけでなく残存価値リスクも軽減するリースモデルへの傾倒を強めています。バッテリーエネルギー密度が250Wh/kgを超えた現在、推進方式の選択肢はディーゼルを超えて広がっています。この技術的進歩により、電動式高所はしご車が日中充電なしで12時間シフトの稼働を可能にしています。アジア太平洋地域が数量面でリードを続ける一方、北米は米国環境保護庁のクリーン大型車両プログラムに後押しされ、ゼロエミッション車両への転換が最も顕著に進んでいます。

レポートの主要ポイント

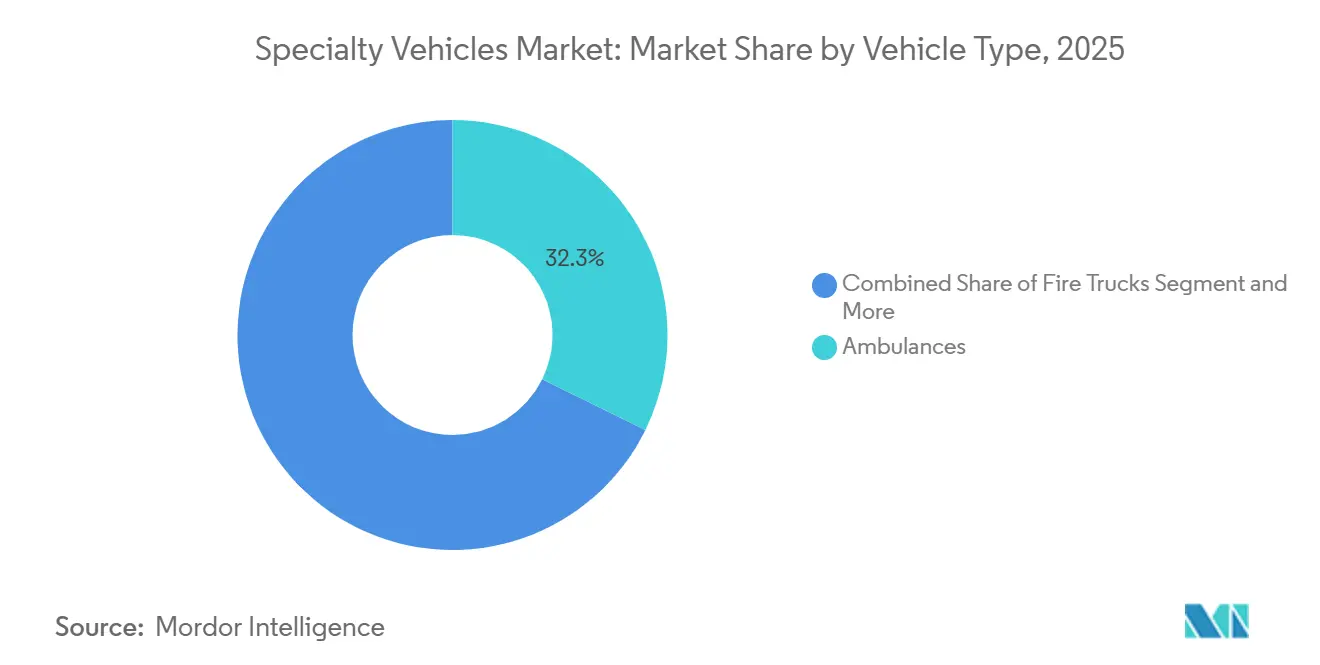

- 車両タイプ別では、救急車が2025年の特殊車両市場シェアの32.28%をリードし、一方で移動式医療クリニックは2031年に向けて年平均成長率5.46%で拡大しています。

- 用途別では、ヘルスケアサービスが2025年の収益の37.19%を占め、レクリエーション・ホスピタリティ車両は2031年まで年平均成長率4.21%で拡大すると予測されています。

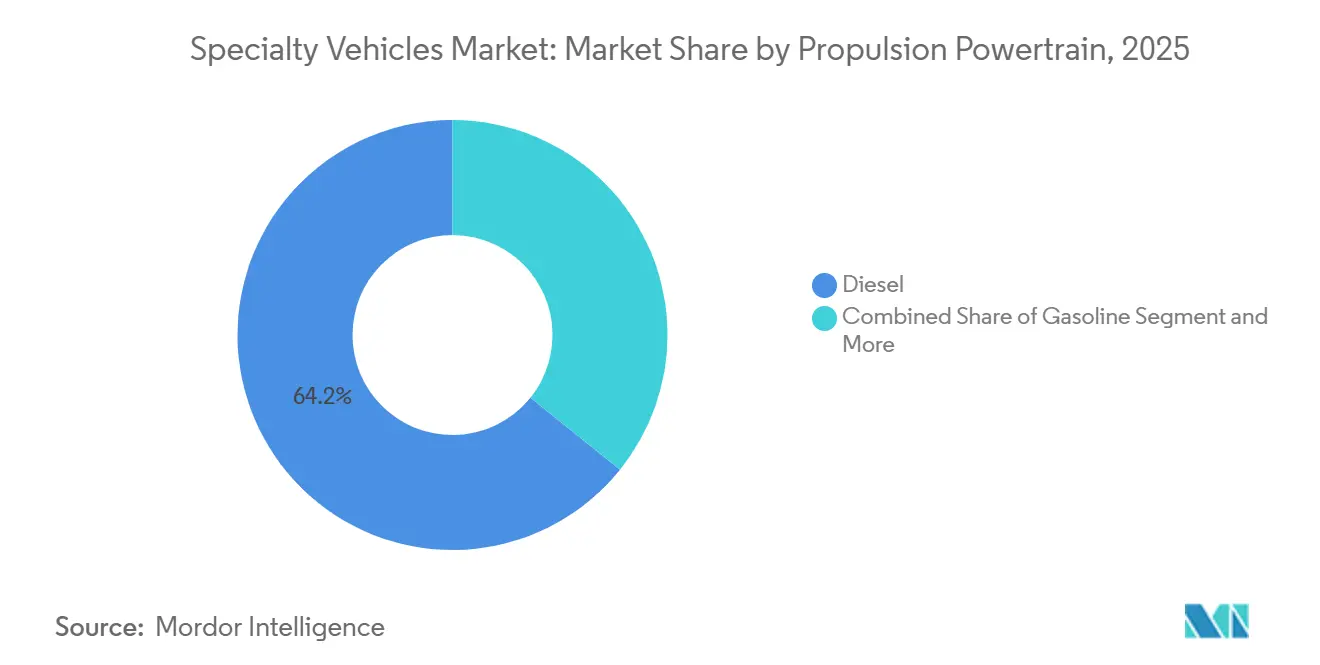

- 推進方式別では、ディーゼルが2025年の特殊車両市場規模の64.22%を占めましたが、電動バリアントは2026年から2031年にかけて年率7.89%で成長すると予測されています。

- 所有モデル別では、政府フリートが2025年収益の49.25%を占め、レンタル・リースは2031年に向けて年平均成長率4.78%を記録する見込みです。

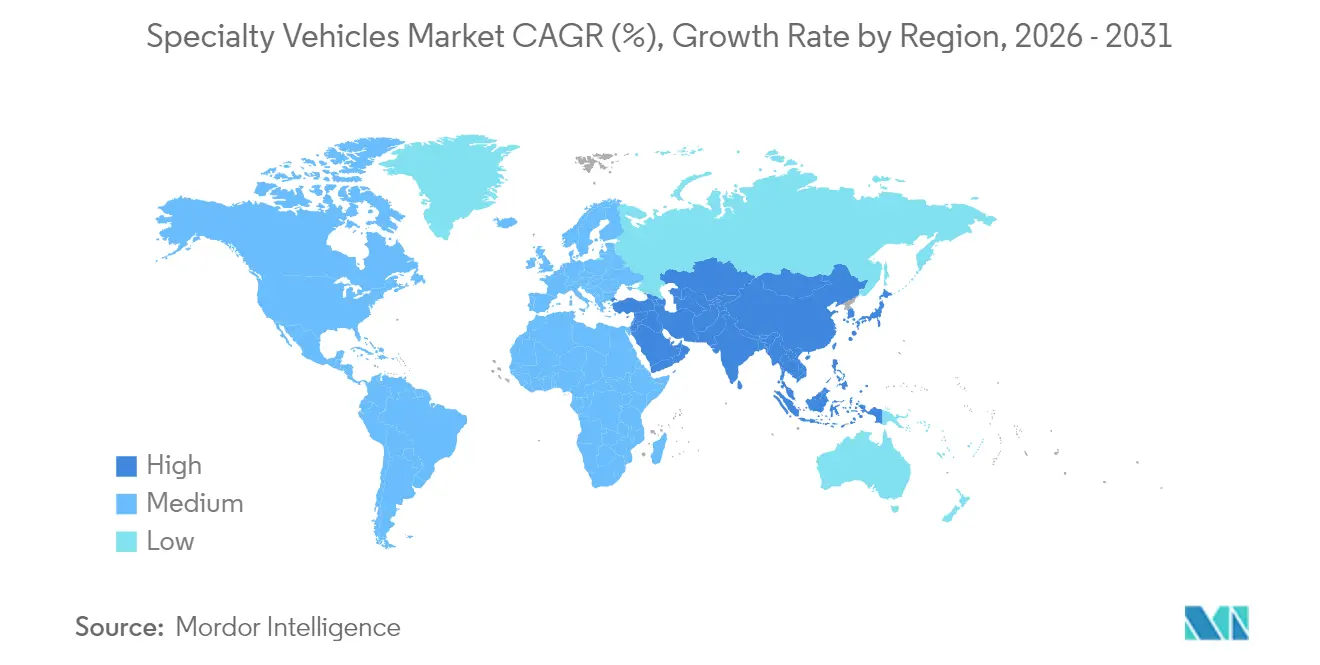

- 地域別では、アジア太平洋地域が2025年収益の36.73%を占め、地域別で最速となる年平均成長率3.91%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の特殊車両市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インセンティブがゼロエミッションフリートを促進 | +0.9% | 北米およびEU、中国・インドでのパイロットプログラム | 長期(4年以上) |

| 緊急車両への需要増加 | +0.8% | アジア太平洋地域と北米に集中したグローバル市場 | 中期(2〜4年) |

| 建設・鉱業フリートの成長 | +0.6% | アジア太平洋地域が中核、中東・アフリカへの波及 | 短期(2年以内) |

| 移動式産業サービスの拡大 | +0.5% | 北米・欧州、ASEANで新興 | 中期(2〜4年) |

| 5Gプラットフォームによる遠隔操作の実現 | +0.4% | グローバル、北米と韓国での早期採用 | 長期(4年以上) |

| モジュラーシャシーによるリードタイム短縮 | +0.3% | グローバル、北米・欧州での最大の普及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ゼロエミッション特殊フリートに対する政府インセンティブ

財政的刺激策が高額なバッテリープレミアムを相殺しています。EPAの2024年クリーン大型車両プログラムは9億3,200万米ドルを割り当て、消防車および救急車の電動化アップグレードコストの80%をカバーしています。カリフォルニア州のEnergIIZEリベートは電動救急車の購入価格を大幅に引き下げ、その普及を促進しています。一方、欧州はグリーンディールのもとで自治体の電動化に向けた多額の資金を配分しており、インセンティブが段階的に廃止される前に調達活動を促進しています。

緊急医療対応車両への需要増加

人口高齢化とパンデミック後の投資が、単なる代替サイクルを超えた救急車の発注を促進しています。米国はFEMAの消防士支援助成金を通じて資金を配分し、その一部はシャシーの寿命延長のためのリマウントを目的とした救急車向けに指定されています。インドの救急車ネットワークは大幅な成長を遂げ、人口へのサービス提供能力を強化しています。カリフォルニア州の自治体は電動タイプI救急車を採用し、特にオフピーク電力料金を活用することでディーゼルと比較して総所有コストで顕著なコスト削減を達成しています。都市部の機関は炭素削減目標を達成するためにバッテリー電動車両の発注を優先する傾向が強まっている一方、農村部のオペレーターは航続距離の長さからディーゼルを引き続き好んでおり、特殊車両市場における調達トレンドの二極化を反映しています。

建設・鉱業サービスフリートの成長

インフラの大型プロジェクトと資源採掘事業が、特殊車両市場の到達範囲を過酷な環境へと拡大しています。米国のインフラ投資・雇用法は5会計年度(2022年〜2026年)にわたり1兆2,000億米ドルを充当し、移動式燃料タンカー、サービスボディ、および現場指揮センターへの需要を下支えしています [1]「インフラ投資・雇用法の資金配分」、米国運輸省、transportation.gov。中国の一帯一路構想も同様に、アジア太平洋地域およびアフリカ全域で特殊サービスフリートを稼働させ続けています。より厳格な安全規則により、粉塵抑制システム、リアルタイムテレマティクス、および緊急シェルターを装備した車両が求められるようになっています。遠隔地の鉱山では、ESGコミットメントを満たすために移動式環境モニタリングラボが活用されています。建設サイクルはマクロ経済の変動に対して依然として敏感ですが、老朽化したフリートの更新が年間需要の基盤を確保しています。

移動式オンサイト産業サービスの拡大

リーン生産方式の戦略が、メンテナンスおよび給油サービスを顧客の施設に直接提供する方向へと推進しています。フリート給油専門業者のKraft Tankは、デポへの往復を不要にする7.5kL移動式タンカーへの増加する受注に対応するため、2024年に能力を拡大しました。電力会社は5Gリンク診断を搭載した移動式送電網修理ユニットを派遣し、停電時間を短縮しています。産業用IoTプラットフォームからの予測分析がサービスプロバイダーに警告を発し、計画外のダウンタイムを防ぐために高度な修理トラックを展開しています。再生可能エネルギー設備は、風力発電所向けのブレード点検車両や太陽光パネル洗浄リグなど、新たなサブセグメントを生み出しています。より高いサービス品質と施設フットプリントの削減が、これらの特殊資産への継続的な投資を正当化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い取得コストとライフサイクルコスト | -0.7% | グローバル、コスト感応度の高い新興市場で最も顕著 | 長期(4年以上) |

| 複数法域にわたる規制承認 | -0.4% | グローバル、規制環境が断片化した地域で特に困難 | 中期(2〜4年) |

| 熟練労働力の不足 | -0.3% | 北米およびEU、アジア太平洋地域の製造拠点で新興 | 短期(2年以内) |

| 重要部品の長いリードタイム | -0.2% | グローバルサプライチェーン、特殊メーカーへの集中的な影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い取得コストとライフサイクルコスト

特殊車両ユニットは標準的なトラックよりも大幅に高い価格設定となっており、組織の予算を圧迫しています。バッテリー電動救急車は高額な価格タグを伴い、ディーゼル車を大きく上回っています。消防はしご車もまた、その高額なコストから長期融資スキームを必要とすることが多くあります。さらに、NFPA 70Eが義務付ける高電圧技術者訓練の継続的な必要性は、運営費用を増加させるだけでなく、継続的なスキル開発のためのリソース配分も組織に求めます。これらの複合的な要因が組織の財政的課題を深刻化させ、予算の効果的な管理をますます困難にしています。

複雑な複数法域にわたる規制承認

米国で販売される救急車は、全米防火協会、連邦自動車安全基準、および各州の個別認証を満たす必要があり、新しい構成の検証には数ヶ月を要します [2]「FMVSS 121エアブレーキシステム」、米国道路交通安全局、NHTSA.gov。消防車はFMVSSエアブレーキ基準からNFPAポンプ指標、さらに州固有のディーゼルフィルター要件に至るまで、複雑な規制の配列に直面しています。欧州では、メーカーはECEバッテリー安全基準および国固有のサイレン周波数規制にも準拠する必要があり、コンプライアンスに必要な時間とリソースが大幅に増加しています。さらに、日本や欧州の一部など地域によって異なる水素貯蔵制限が、製品設計と開発をさらに複雑にしています。これらの重複する地域固有の規則は、メーカーに多様な規制要件を満たすための綿密な計画と適応を求め、大きな課題を生み出しています [3]「水素燃料システム圧力ガイドライン」、国際標準化機構、ISO.org。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:医療車両がリーダーシップを維持

救急車は特殊車両市場シェアにおいて2025年収益の32.28%を占め、アジア太平洋地域と北米全域でのEMS拡大に支えられています。しかし、移動式医療クリニックは車両カテゴリーの中で最速の成長として2031年まで年平均成長率5.46%が見込まれており、農村部の遠隔医療の展開が牽引しています。

REV Groupのモジュラースケートボードシャシーは、比類のない適応性を提供することで特殊車両セクターを変革しています。この革新的なプラットフォームは、救急車、クリニック、またはユーティリティフリートのサポートへとシームレスに移行でき、フリートオペレーターにこれまで実現不可能だった運用上の柔軟性を提供しています。しかし、完全なプラットフォーム統合は、異なる衝突安全基準により課題に直面しています。救急車はNFPA 1917規制に準拠する必要があり、消防装置はNFPA 1901基準に準拠する必要があり、完全な標準化への障壁となっています。さらに、ディーゼルエンジンはその信頼性と航続距離から大型農村部救急車での優位性を維持し続けている一方、都市部フリートは厳格なゼロエミッション要件と持続可能性目標に沿うために電動モデルの採用を増やしています。

注記: 全セグメントのシェアはレポート購入後に入手可能

用途別:ヘルスケアが優位、レクリエーションが勢いを増す

ヘルスケアサービスは2025年の特殊車両市場収益の37.19%を占め、人口動態的な圧力と体系的な投資に牽引されています。レクリエーション・ホスピタリティ車両は規模は小さいものの、ライブイベントとブランドアクティベーションの回復を反映し、年平均成長率4.21%で市場を上回るペースで成長する見込みです。ホスピタリティ用途における特殊車両市場シェアは、予測期間中に大幅に成長すると予想されています。

高級移動式ラウンジとロードショープラットフォームは、従来は静的な会場に割り当てられていた企業予算を引き付けるようになっています。大手自動車ブランドは様々な地域に移動式ショールームを導入し、顧客エンゲージメントとインタラクションを強化しています。産業用途では、電力会社が高度な在庫追跡システムをフィールドトラックに統合し、修理のダウンタイムを大幅に削減することで、テレマティクスソリューションの実用的なメリットと効率性を実証しています。

推進方式/パワートレイン別:電動がディーゼルの牙城に迫る

ディーゼルは2025年の特殊車両市場シェアの64.22%を維持し、遠隔地での運用に支えられています。電動パワートレインは数量では小さいものの、250Wh/kgを超えるバッテリーエネルギー密度に牽引され、2031年まで年平均成長率7.89%で成長する見込みです。自治体の排出規制政策に後押しされ、電動特殊車両市場は今後数年間で大幅に成長すると予想されています。

高度な航続距離と急速充電機能を備えたPierceのVolterraポンパーとRosenbauerのRTはしご車は、高稼働率シナリオでのコスト効率を達成することで業界の新たなベンチマークを設定しています。一方、水素技術は依然として実験段階にあり、高コストと限られた給水素インフラが普及への課題として残っています。

注記: 全セグメントのシェアはレポート購入後に入手可能

所有モデル別:政府が優位を保ち、リースが急増

政府・自治体フリートは特殊車両市場において2025年収益の49.25%を支配し、緊急対応における法定的役割を反映しています。しかし、リースはオペレーターがバランスシートの機動性を求める中、年率4.78%で拡大しています。リース構造下の特殊車両市場は、業界ダイナミクスの進化と柔軟な車両ソリューションへの需要増加に牽引され、大幅に成長すると予想されています。

Enterprise Fleet Managementは契約の相当部分にスワップボディ条項を組み込み、効率的な季節的車両の転用を可能にしています。「バイ・アメリカ」規則などの規制枠組みは、国内以外のシャシーに依存するリース会社に複雑さをもたらし、国内OEMとのより緊密な協力を促しています。民間建設フリートは車両稼働率が一貫して高い場合に直接購入を好む傾向があり、断続的なサービスのプロバイダーは減価償却に関連するリスクを軽減するためにレンタルを好みます。

地域分析

アジア太平洋地域は2025年の特殊車両市場収益の36.73%を占め、地域別で最速となる年平均成長率3.91%で2031年まで成長すると予測されています。中国とインドでは、インフラへの多額の投資と救急車ネットワークの拡大が先導しています。大規模な輸送プロジェクトを支援するため、中国では追加のサービス車両への需要が高まっています。都市部の排出規制が第1層都市に電動消防装置への移行を促している一方、日本は高齢化する農村人口のヘルスケアニーズに対応するため移動式クリニックの強化に注力しています。

北米は連邦の電動化イニシアチブと堅固なリースエコシステムの発展に支えられ、市場において重要な役割を果たしています。補助金がカリフォルニア州などの主要州での電動緊急車両登録台数の顕著な増加を牽引しています。しかし、カスタムアップフィッターにおける労働力不足により、製造サイクルが延長され生産スケジュールに影響が生じるという課題に直面しています。厳格な排出基準と持続可能性重視の資金調達に形成された欧州は、市場における主要プレーヤーとして台頭しています。ドイツ、英国、フランスなどの国々は電動緊急車両に多額の投資を行っています。ロンドンなどの都市は、低排出ゾーンの実施を通じて都市汚染削減への高まる重点を反映し、ディーゼル指揮車両を低排出の代替車両に積極的に置き換えています。

南米、中東、アフリカは多様な市場ダイナミクスを示しています。ブラジルはアマゾンなどの未開発地域を中心に救急車への投資を優先しています。中東では、サウジアラビアのNEOMなどのプロジェクトが高級電動消防車への需要を牽引し、ニッチな市場セグメントを示しています。しかし、充電インフラが未発達な地域では、ディーゼル車両が引き続き市場を支配しています。

競合環境

特殊車両業界は中程度の集中度を示しています。REV Group、Oshkosh Corporation、Rosenbauerなどの確立されたブランドは、数十年にわたる規制の専門知識と広範なディーラーネットワークを活かし、垂直統合型のボディ製造技術を用いて市場シェアを守っています。2025年第1四半期、REV Groupは5億2,510万米ドルの収益を報告し、その多様なブランドポートフォリオの優位性を裏付けました。

電動化への推進により、Arrival、Lion Electric、NikolaとRosenbauerの合弁事業などの新規参入者が、モジュラーバッテリーパックとソフトウェア駆動の車両制御を推進しながら市場に参入しています。彼らの機敏なエンジニアリングプロセスは、気候目標の達成に取り組む都市機関のニーズと合致しています。これに対し、かつてディーゼルに注力していた従来のプレーヤーは、独自の電動シャシーを発売するか、バッテリー専門家と協力するかのいずれかを選択しています。コネクテッド診断、自律駐車、無線アップデートなどの側面が不可欠な契約条件となりつつあり、知的財産の重要性の高まりを強調しています。

合併とプライベートエクイティによる買収は、包括的なソリューションポートフォリオの構築を目指し、特殊アップフィッターをターゲットにするケースが増えています。Scaniaのモジュラーフレームに関する特許とFordのエコシステム申請は、主流のトラックメーカーがこのニッチ市場での存在感を深めていることを示しています。今日の顧客は、単に最低の初期価格よりも長期的なサポートとデジタル機能を優先し、堅牢なハードウェアとデータに裏付けられた稼働保証を組み合わせるベンダーを好んでいます。競合環境は現在、ディーゼルと競争力のある価格でゼロエミッション認定プラットフォームを提供しながら、信頼性の高いミッションレディなパフォーマンスを確保する能力を中心に展開しています。

特殊車両業界のリーダー企業

REV Group

Daimler Truck AG (Mercedes-Benz Special Trucks)

Oshkosh Corporation

Volvo Group

Shyft Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Medix Specialty Vehiclesは、MSV-II 157タイプI救急車向けに新たなFord F-450/550 SuperCabシャシーオプションを導入し、柔軟性を強化しました。この追加により、EMSおよび消防チームに様々なケア環境にわたるより広い作業スペースが提供され、実際の運用上の課題に対応するソリューションを提供するというMedixのコミットメントが強調されています。

- 2025年2月:Shell Omanは、高度な安全機能とテレメトリー機能を搭載した同国初の7.5kL移動式燃料タンカーを発売しました。

- 2025年1月:インドの商用・特殊車両の大手メーカーであるForce Motors Limitedは、ウッタル・プラデーシュ州政府の保健省から2,429台の救急車を納入する契約を獲得しました。

世界の特殊車両市場レポートの調査範囲

調査範囲には、車両タイプ(救急車、消防車、移動式燃料タンカー、移動式指揮統制センター、移動式医療クリニック、その他)、用途(法執行・公共安全、医療・ヘルスケアサービス、産業・ユーティリティサービス、レクリエーション・ホスピタリティ、その他)、推進方式/パワートレイン(ディーゼル、ガソリン、ハイブリッド、電動、代替燃料(CNG/LNG/H₂))、および所有モデル(政府・自治体、民間フリートオペレーター、レンタル・リース)によるセグメント化が含まれます。分析は北米、南米、欧州、アジア太平洋地域、中東・アフリカを含む地域レベルのセグメント化もカバーしています。市場規模と成長予測は米ドルの金額および台数の数量で提示されます。

| 救急車 |

| 消防車 |

| 移動式燃料タンカー |

| 移動式指揮統制センター |

| 移動式医療クリニック |

| その他 |

| 法執行・公共安全 |

| 医療・ヘルスケアサービス |

| 産業・ユーティリティサービス |

| レクリエーション・ホスピタリティ |

| その他 |

| ディーゼル |

| ガソリン |

| ハイブリッド |

| 電動 |

| 代替燃料(CNG/LNG/H₂) |

| 政府・自治体 |

| 民間フリートオペレーター |

| レンタル・リース |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋地域 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| アジア太平洋地域その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| モロッコ | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 車両タイプ別 | 救急車 | |

| 消防車 | ||

| 移動式燃料タンカー | ||

| 移動式指揮統制センター | ||

| 移動式医療クリニック | ||

| その他 | ||

| 用途別 | 法執行・公共安全 | |

| 医療・ヘルスケアサービス | ||

| 産業・ユーティリティサービス | ||

| レクリエーション・ホスピタリティ | ||

| その他 | ||

| 推進方式/パワートレイン別 | ディーゼル | |

| ガソリン | ||

| ハイブリッド | ||

| 電動 | ||

| 代替燃料(CNG/LNG/H₂) | ||

| 所有モデル別 | 政府・自治体 | |

| 民間フリートオペレーター | ||

| レンタル・リース | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋地域 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋地域その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| モロッコ | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年までに特殊車両市場はどの程度の規模になるか?

2026年から2031年にかけて年平均成長率3.38%で成長し、2031年までに1,341億6,000万米ドルに達すると予測されています。

現在、収益をリードしている車両タイプはどれか?

救急車が2025年収益の32.28%で最大のシェアを占めています。

用途の中で最も速い成長を牽引しているのは何か?

レクリエーション・ホスピタリティ車両は2031年まで年平均成長率4.21%で拡大すると予測されています。

なぜリースモデルが普及しているのか?

オペレーターは技術更新リスクの管理と多額の初期資本支出の回避のためにリースを好んでいます。

最も速く成長している地域はどこか?

アジア太平洋地域は2031年まで地域別最高のCAGR3.91%が見込まれています。

最終更新日: