スーパーカー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 20.41 十億米ドル |

| 市場規模 (2031) | 27.93 十億米ドル |

| 成長率 (2026 - 2031) | 6.47% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスーパーカー市場分析

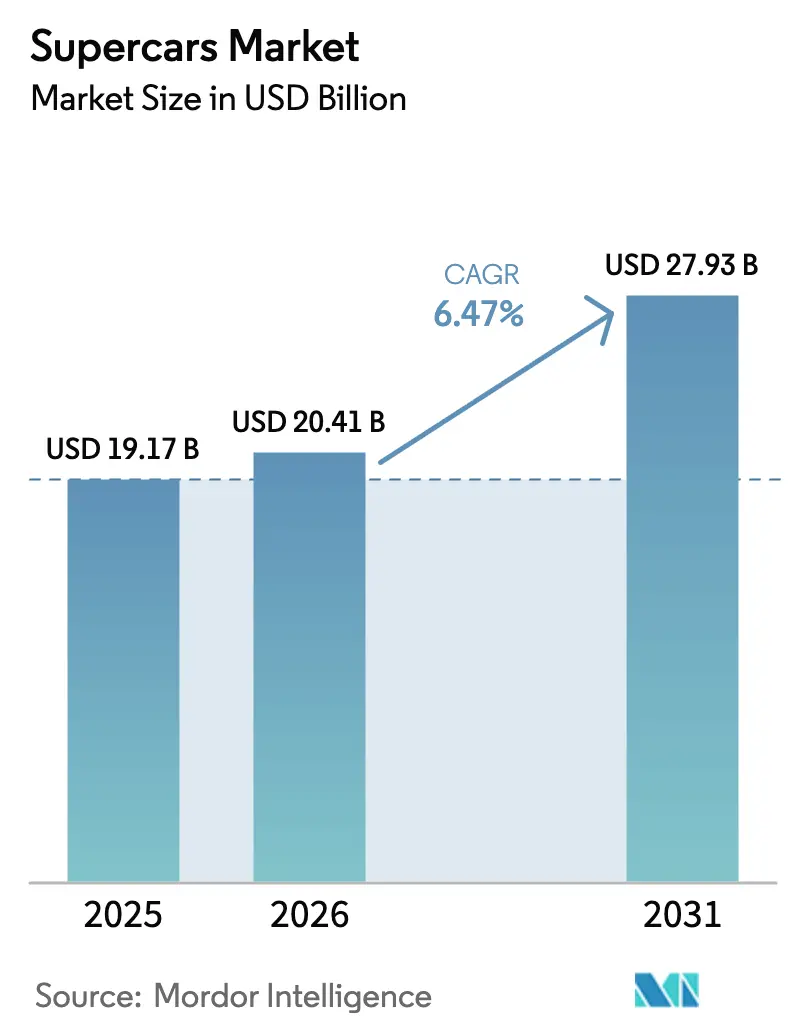

スーパーカー市場規模は、2025年のUSD 191億7,000万から2026年にはUSD 204億1,000万に成長し、2026年〜2031年にかけてCAGR 6.47%で2031年までにUSD 279億3,000万に達すると予測されています。暗号資産による資産増加、超富裕層(UHNWI)の増加、およびパフォーマンスを向上させるハイブリッド技術が、経済的な逆風が続く中でも需要を押し上げています。ノンコンバーチブルのボディスタイルおよび内燃(IC)エンジンが依然として販売台数を牽引していますが、コンバーチブルおよびバッテリー電気自動車(BEV)モデルが最も急速に成長しており、体験型かつ持続可能なラグジュアリーへのシフトが浮き彫りになっています。

主要レポートのポイント

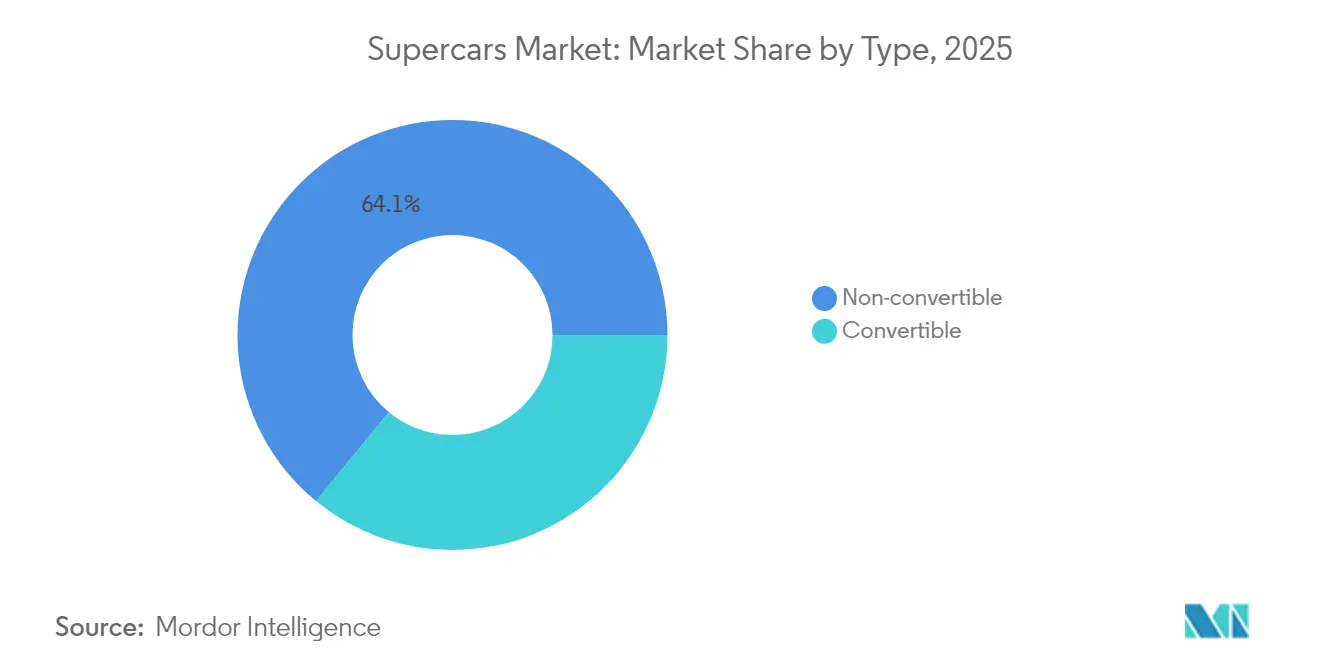

- タイプ別では、ノンコンバーチブルが2025年のスーパーカー市場シェアの64.05%を占め、コンバーチブルは2031年までにCAGR 6.53%で最も急速な成長を記録する見込みです。

- 推進タイプ別では、ICエンジンが2025年のスーパーカー市場規模の72.85%を占め、バッテリー電気自動車モデルは2031年までにCAGR 7.02%で成長する軌道にあります。

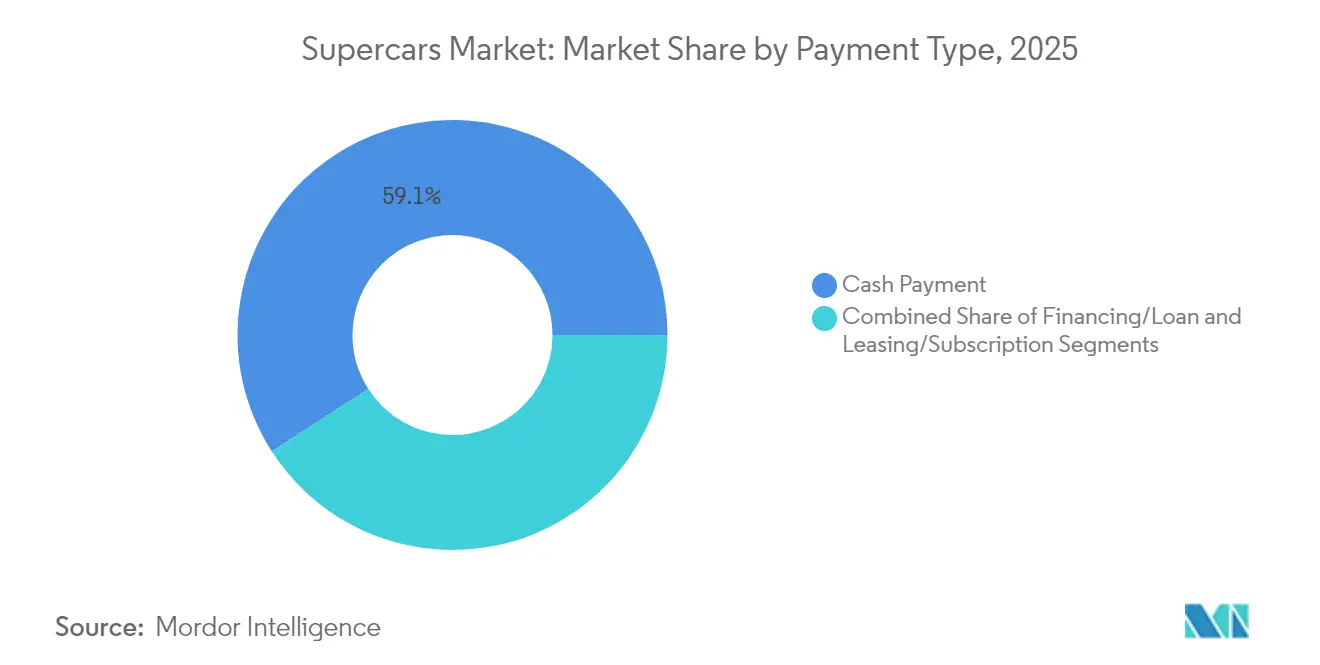

- 支払い方法別では、現金取引が2025年のスーパーカー市場規模の59.10%を占め、リースおよびサブスクリプションはCAGR 6.73%で増加すると予測されています。

- 販売チャネル別では、ディーラーシップが2025年のスーパーカー市場シェアの75.92%を支配し、ダイレクト・トゥ・コンシューマー販売はCAGR 6.78%で拡大すると予測されています。

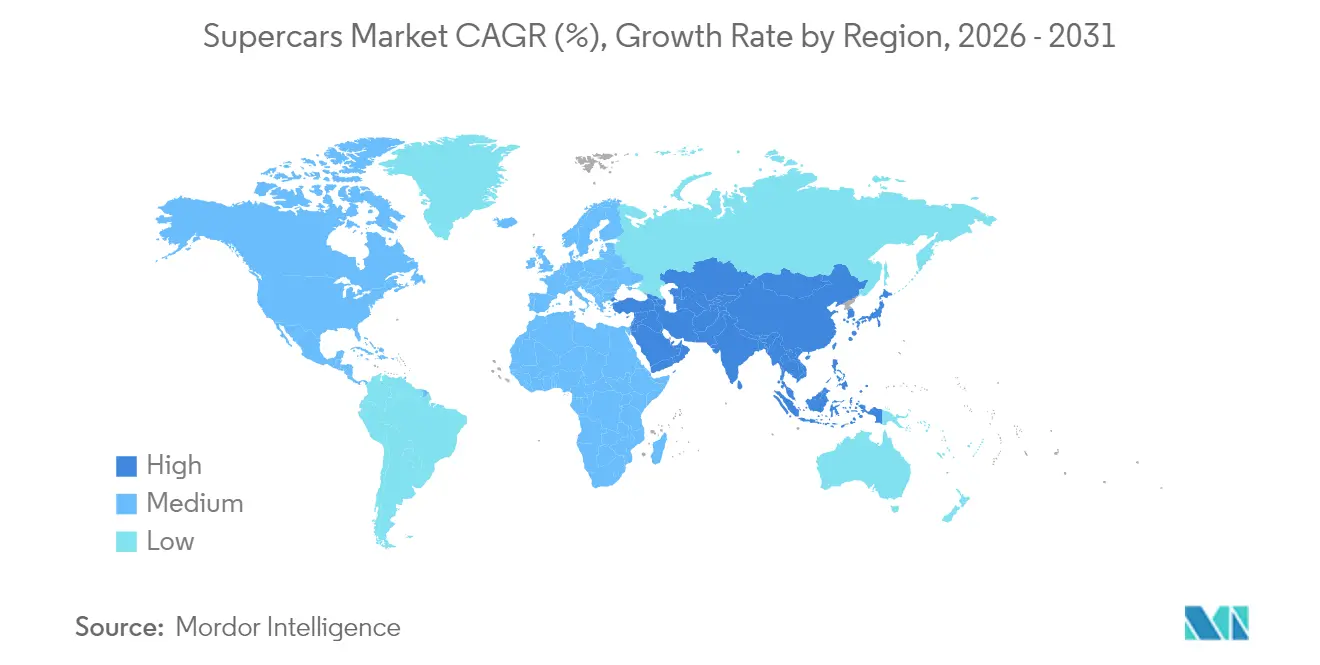

- 地域別では、欧州が2025年に38.30%の収益シェアでトップとなり、アジア太平洋地域は2031年までにCAGR 7.01%で最も急速な成長を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルスーパーカー市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 超富裕層の資産増加 | +1.8% | グローバル、北米およびアジア太平洋に集中 | 中期(2〜4年) |

| 電動化およびハイブリッドパワートレイン | +1.5% | グローバル、EU規制圧力が主導 | 長期(4年以上) |

| 代替資産クラスとして見なされる限定版モデル | +1.2% | グローバル、北米および欧州で最も強い | 短期(2年以内) |

| OEM・モータースポーツ技術移転 | +0.9% | グローバル、欧州および北米に集中 | 中期(2〜4年) |

| 暗号資産長者からのビスポーク需要 | +0.7% | グローバル、北米およびアジア太平洋で最も高い | 短期(2年以内) |

| EUカーボンクレジットの抜け穴 | +0.4% | 主に欧州、グローバルへの波及は限定的 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

超富裕層の資産増加

暗号資産による流動性は、スーパーカー市場を従来の金融の枠を超えて拡大させています。現在約17万3,000人の暗号資産長者が従来の富裕層を補完しており、彼らは株式投資家よりもはるかに迅速に利益をライフスタイル資産に転換し、マクロ経済指標が軟化する局面でもグローバルなスーパーカー需要を押し上げています。彼らの計画的な支出パターンは依然として不動産を優先していますが、多くは値上がりが期待できる情熱的な購入として限定版車両を選択しています。購買層はかつてないほど大きく、若く、地理的に分散しており、ブランドがモデルミックスおよび地域配分を多様化することを促しています。

電動化およびハイブリッドパワートレインがパフォーマンス向上要素に

ハイブリッドシステムは今や、スーパーカーのダイナミクスを損なうのではなく、むしろ研ぎ澄ませています。Ferrariの296 Speciale は120° V6と電気アシストを組み合わせて880 hpを発揮しながら60 kgの軽量化を実現しており、瞬時の電気トルクがターボラグを解消し、感動を犠牲にすることなく回転上限を引き上げることを示しています。LamborghiniのTemerarioも同様のアプローチを採用し、高回転V8とバッテリーを組み合わせることで前例のないサーキットタイムを実現しています。ハイブリッドの威信は技術的リーダーシップを確立し、排出規制が厳格化する中でもプレミアムな定価を支えています。研究開発投資を優先するブランドは、規制適合とブランドハロー効果の両方の優位性を享受できます。[1]「2025年第1四半期決算」、Ferrari N.V.、ferrari.com

代替資産クラスとして見なされる限定版モデル

供給の逼迫が引き続きハロー車を投資対象へと変貌させています。FerraりのEUR 380万のF80は799台の生産枠を迅速に完売させ、希少性が長期的な残存価値をいかに高めるかを示しています。F8 Spiderなど一部の車名の二次市場価格は過去18ヶ月で9.5%下落しましたが、インフレ調整後の評価額はパンデミック前の水準に近い状態を維持しています。この正常化により、OEMは生産台数の微調整を迫られています。在庫が多すぎると希少性が損なわれ、少なすぎると短期的な収益を逃すことになります。投資家は発表された配分を精査するようになり、メーカーは厳格な生産上限を公表するよう促されています。

OEM・モータースポーツ技術移転がイノベーションサイクルを加速

レース由来の空力技術、複合材料、およびエネルギー回収エレクトロニクスが以前よりも速く市販車に到達しています。LamborghiniのSC63ハイパーカープログラムは、アクティブエアロアルゴリズムおよび先進的なブレーキ・バイ・ワイヤシステムを今後の量産モデルに直接フィードバックしています。移転サイクルの短縮は購買者の期待を高め、ブランドはフラッグシップラインをより頻繁に刷新することを余儀なくされています。スーパーカー市場はこの継続的なイノベーションループを活用して、6桁の価格タグを正当化し、顧客ロイヤルティを維持しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 法外な取得・維持コスト | -1.4% | グローバル、新興市場で最も深刻 | 中期(2〜4年) |

| グローバルな排出規制の強化 | -1.1% | グローバル、EUが主導し他地域にも拡大 | 長期(4年以上) |

| サプライチェーンのボトルネック | -0.8% | グローバル、高販売量セグメントに集中 | 短期(2年以内) |

| 急増する保険料 | -0.6% | グローバル、北米および欧州で最も深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

グローバルな排出・騒音基準の強化

2026年11月に施行されるEuro 7規制は、排気管、ブレーキ、およびタイヤの粒子状物質に対してより厳しい制限を課し、少量生産プラットフォームの高コストな再設計を強いています。小規模メーカーは、研究開発費を数百万台の車両に分散できないため、1台あたりの型式認証費用が高くなります。英国は2025年4月にCO₂排出量255 g/kmを超える車両への税金を年間GBP 5,490に引き上げ、生涯コストに相当な負担を加えました。規制への適合はハイブリッドまたは完全電動化への緊急移行を促していますが、この開発競争は資本予算を圧迫しています。[2]「Euro 7基準に関する提案」、欧州委員会、ec.europa.eu

法外な取得・維持コスト

Ferrari 812 Superfastなどのモデルの年間保険料は通常USD 15,000を超え、ハイブリッドドライブの診断ツールにより定期整備の請求額は1回あたりUSD 8,000に近づいています。減価償却、保管、および専門輸送がさらに総所有コストを膨らませ、新興市場の意欲的な購買者を遠ざけています。価格上昇はサブスクリプションソリューションの普及を後押ししており、月次で支出を分散しメンテナンスを含めることで購買者の負担を軽減していますが、OEMにはフリート管理能力が求められます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:コンバーチブルが感動とエンジニアリングのバランスを実現

ノンコンバーチブルは2025年の納車台数の64.05%を占め、軽量な車両重量と優れたねじり剛性によりより速いラップタイムを実現することから、依然としてスーパーカー市場の中核を担っています。しかし、購買者がシミュレーションで検証されたパフォーマンスの向上よりも没入感のあるオープンエア体験を優先するようになり、コンバーチブルはCAGR 6.53%で拡大しています。コンバーチブルのスーパーカー市場規模は、人口動態が若年層にシフトしソーシャルメディアの露出がライフスタイル価値を高めるにつれ、2031年までにUSD 21億8,000万拡大すると予測されています。

McLarenのワンピース折りたたみルーフやアクティブバットレスなどの空力革新により空気抵抗のペナルティが相殺され、クーペとの実走行速度差が縮まっています。コンバーチブルの利益率は、購買者が部品表コストの増加を上回る価格プレミアムを受け入れるため、より高い傾向にあります。ソーシャルプルーフとインスタグラム映えするコンテンツにより、ブランドはモデルサイクルごとに限定版スパイダーバリアントを活用できます。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

推進タイプ別:ICエンジン優位の中で電気自動車が急増

ICエンジンは依然として2025年収益の72.85%を生み出しており、自然吸気V12サウンドとゲート式シフターを基盤に構築されたブランドアイデンティティの根強さを反映しています。しかし、バッテリー電気自動車の車名が勢いを増しており、CAGR 7.02%で2031年までにスーパーカー市場規模の一桁台中盤のシェアに達すると予測されています。純粋な電気自動車のスーパーカー市場シェアは近い将来は控えめにとどまります。しかし、モデル開発予算への影響は不均衡であり、すべてのブランドが電気自動車ロードマップを策定することを余儀なくされています。

800Vアーキテクチャにより20分以内に10〜80%の急速充電が可能となり、航続距離への不安は縮小しており、全固体電池のプロトタイプはミッドエンジンICE車両との重量同等性を約束しています。Ferrariは2025年後半に初の完全電気自動車を発売することを目指している一方、Lamborghiniは顧客の準備状況を理由に2029年まで延期しています。1,900 hpのNeveraをすでに納車しているRimacなどのアーリーアダプターは、既存メーカーにプレッシャーをかけるハロー的地位を享受しています。

支払いタイプ別:サブスクリプションが信頼性を獲得

現金は依然として2025年の納車の59.10%を賄っており、グローバルなエリート購買者の流動性の高さを示しています。しかし、リースおよびサブスクリプション商品はCAGR 6.73%を記録しており、所有よりもアクセスを重視する若い起業家に支持されています。月額USD 1,800から始まるPorsche Driveは保険を含み、セグメントのベンチマークを設定し、競合他社のパイロットプログラムに影響を与えています。

定期収益によりOEMはサービスおよびソフトウェアアップデートを収益化でき、顧客生涯価値が向上します。減価償却リスクがメーカーに移転するにつれ、残存価値管理が戦略的重要性を持つようになります。サブスクリプションフリートはまた、認定中古車在庫を供給し、スーパーカー市場の景気循環性を平滑化します。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

販売チャネル別:デジタルエンゲージメントが取引を再形成

ディーラーシップは2025年の請求書の75.92%を管理していましたが、オンラインコンフィギュレーターおよびバーチャルリアリティショールームがダイレクト・トゥ・コンシューマー販売においてCAGR 6.78%という最も急速な成長を促しています。スーパーカー市場はサーキット走行などの触覚的なイベントを重視していますが、高解像度のデジタルツインが初期段階の探索を担い、商談サイクルを短縮しています。Paganiのリアルタイムハイパーカーコンフィギュレーターは、7桁の価格にもかかわらずコンバージョンを促進する没入型3Dビジュアライゼーションを示しています。

暗号資産に精通した購買者は、デジタル資産による支払いを受け付け書類手続きを省略できるダイレクトチャネルを好み、ブランドを自社電子商取引チェックアウトへと誘導しています。ディーラーパートナーは販売独占者ではなくサービスハブとして再ポジショニングしており、物理的およびバーチャルなタッチポイントが共存するハイブリッド小売環境を示唆しています。

地域分析

欧州は2025年に38.30%の収益でトップを維持しています。伝統的なブランド、充実したサービスネットワーク、および愛好家文化が、Euro 7の厳格な義務にもかかわらず販売台数を支えています。FerraりのEMEA向け出荷は2025年第1四半期にグローバルミックスの47%に達し、規制当局が騒音および粒子状物質への監視を強化する中でも潜在需要が存在することを証明しています。プレミアム価格は職人技の価値観と複数世代にわたるブランドロイヤルティによって支えられています。

アジア太平洋地域はCAGR 7.01%で次の成長波を牽引しています。中国、シンガポール、およびアラブ首長国連邦における急速な資産蓄積が買い替えサイクルを短縮し、顧客基盤を拡大しています。アラブ首長国連邦における政府支援の充電インフラ(2021年の電気自動車販売比率0.7%から2023年には13%に上昇)は、電気スーパーカーへの準備が整っていることを示しています。BYDなどの国内ラグジュアリー電気自動車イノベーターが競争上のベンチマーク設定を促進し、欧州ブランドが地域固有の技術機能およびデジタルエコシステムを調整することを促しています。

北米は深いコレクター文化と健全なディーラーネットワークを維持していますが、急増する保険料および固定資産税が増分成長を抑制しています。南米および一部のアフリカ経済は、希少性メッセージを強化する特別版配分においてニッチながら戦略的な位置を占めています。全体として、スーパーカー市場はアジアへの再バランスが進む一方、欧州は規制主導のイノベーションと伝統的なブランディングを通じて価値を守っています。

競争環境

市場集中度は中程度です。Ferrariは希少性主導のアプローチを維持し続け、希少性を保つために生産成長を慎重に制限しています。Lamborghiniも同様の戦略を採用し、ラグジュアリーポジショニングを維持しながら緩やかな販売台数増加を許容しています。一方、McLarenは電気自動車スタートアップのForsevenとの戦略的合併を通じて再活性化を追求しており、先進的なバッテリー技術の統合と次世代ラインナップへの新たな資本確保を目指しています。

主要ブランドはすべて、パフォーマンスと規制適合のバランスを取るハイブリッドパワートレインに投資しています。サプライチェーンはバッテリー重量を相殺するために航空宇宙グレードの鍛造複合材料へとシフトしていますが、これらの材料へのアクセスは依然として限られており、専門サプライヤーとの協業機会を生み出しています。BMWとRimac Technologyが高電圧システムの共同開発で合意したことは、レガシー企業が外部の専門知識を活用して電動化ロードマップを加速させる方法を示しています。

ダイレクト・トゥ・コンシューマーのパイロットプログラムおよびサブスクリプションフリートが差別化要因になりつつあります。工場直営リースをテストするブランドは、将来の製品計画に活用できる顧客データを蓄積しています。一方、モータースポーツプログラムは迅速なプロトタイピングの場を提供しており、LamborghiniのSC63は空力学的な知見を公道走行可能なモデルに直接フィードバックし、開発サイクルを短縮してサーキットでの信頼性に関するマーケティングナラティブを強化しています。

スーパーカー産業リーダー

Ferrari SpA

Automobili Lamborghini SpA

Porsche AG

McLaren Group

Aston Martin Lagonda Global Holdings plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Ferrariは296 Speciale(プラグインハイブリッドベルリネッタ)を発表。880 hpを発揮し、296 GTB比で20%以上のダウンフォース増加を実現しながら60 kgの軽量化を達成。

- 2025年4月:McLarenは英国の電気自動車スタートアップForsevenとの合併を確認し、電動化プログラムを加速。

- 2024年5月:Ferrariは819 hpの12気筒エンジンと211 mph超の最高速度を誇る12Cilindriを発売。

- 2024年6月:Bugattiは1,775 hpのV16ハイブリッドハイパーカー「Tourbillon」を発表。価格はUSD 430万で250台限定。

グローバルスーパーカー市場レポートの調査範囲

スーパーカーとは、優れた速度、パワー、およびハンドリング特性を持ち、卓越した公道走行性能のために設計された高性能スポーツカーです。これらの車両は通常、最先端技術、エキゾチックな素材、および空力的なデザインを特徴としています。

スーパーカー市場は、タイプ、推進タイプ、支払いタイプ、および地域別にセグメント化されています。タイプ別では、市場はコンバーチブルおよびノンコンバーチブルにセグメント化されています。推進タイプ別では、市場はICエンジン、電気、およびハイブリッドにセグメント化されています。支払いタイプ別では、市場は現金払い、ファイナンス/ローン、およびリースにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、およびその他の地域にセグメント化されています。

レポートは上記すべてのセグメントについて、金額(USD)での市場規模および予測を提供しています。

| コンバーチブル |

| ノンコンバーチブル |

| ICエンジン |

| 電気 |

| ハイブリッド |

| 現金払い |

| ファイナンス/ローン |

| リース/サブスクリプション |

| ディーラーシップ |

| ダイレクト・トゥ・コンシューマー |

| オンラインコンフィギュレーター |

| 北米 | 米国 |

| カナダ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東およびアフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| 南アフリカ | |

| その他の中東およびアフリカ |

| タイプ別 | コンバーチブル | |

| ノンコンバーチブル | ||

| 推進タイプ別 | ICエンジン | |

| 電気 | ||

| ハイブリッド | ||

| 支払いタイプ別 | 現金払い | |

| ファイナンス/ローン | ||

| リース/サブスクリプション | ||

| 販売チャネル別 | ディーラーシップ | |

| ダイレクト・トゥ・コンシューマー | ||

| オンラインコンフィギュレーター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| 南アフリカ | ||

| その他の中東およびアフリカ | ||

レポートで回答される主要な質問

スーパーカー市場の現在の規模はいくらで、どのくらいの速さで成長していますか?

市場は2026年にUSD 204億1,000万を生み出し、CAGR 6.47%で2031年までに約USD 279億3,000万に達すると予測されています。

現在、どの地域が最もスーパーカーを購入していますか?

欧州が2025年収益の38.30%でトップとなっており、伝統的なブランドと成熟した富裕層基盤に支えられています。

需要が最も急速に拡大しているのはどこですか?

アジア太平洋地域は、急速な資産形成と技術志向の嗜好が販売を押し上げ、2031年までにCAGR 7.01%を記録する見込みです。

ハイブリッドおよび電気自動車は将来の製品計画をどのように形成していますか?

ハイブリッドはすでにFerraりの出荷の49%を占めており、バッテリー電気自動車モデルはCAGR 7.02%で成長すると予測されており、電動化はコンプライアンスコストではなくパフォーマンス資産へと転換しています。

リースおよびサブスクリプションモデルはなぜ普及しているのですか?

若い富裕層の購買者は柔軟性と低い初期費用を好み、サブスクリプション収益は保険とメンテナンスをバンドルしながらCAGR 6.73%で増加しています。

スーパーカーメーカーが直面する主なリスクは何ですか?

より厳格なEuro 7排出規制および高い保険・メンテナンスコストが所有の障壁を高め、ブランドは電動化を加速し代替小売モデルを模索することを余儀なくされています。

最終更新日: