中古車市場規模・シェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

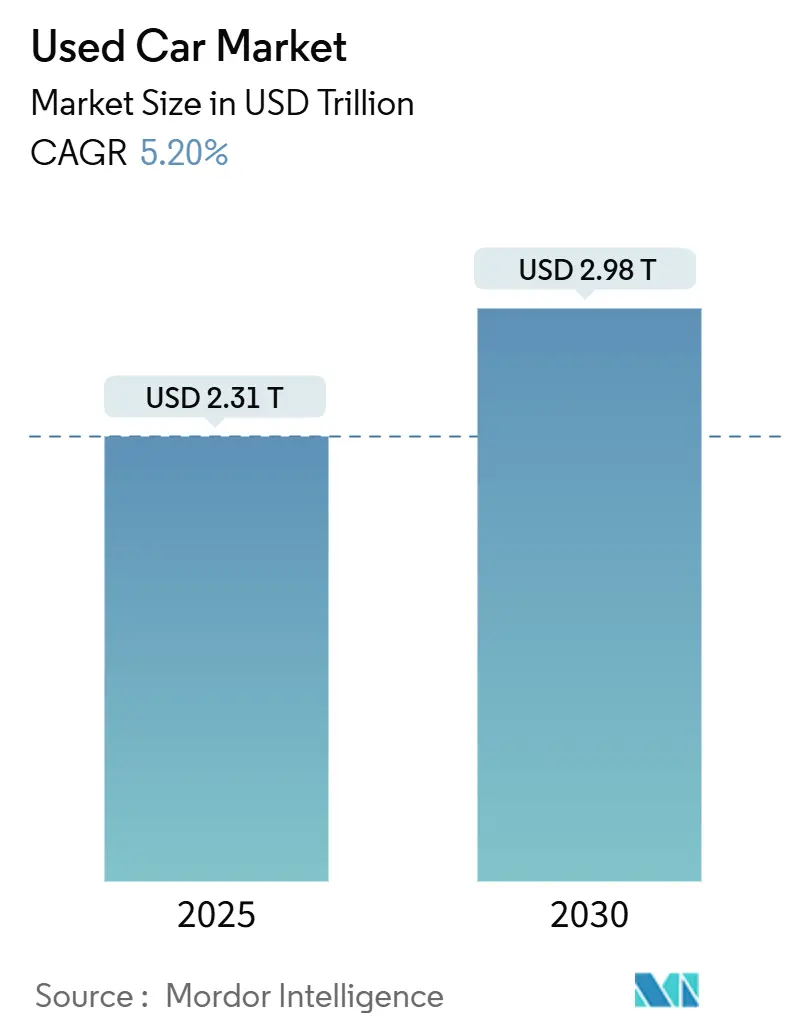

| 市場規模 (2025) | 2.31 兆米ドル |

| 市場規模 (2030) | 2.98 兆米ドル |

| 成長率 (2025 - 2030) | 5.20% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中古車市場分析

中古車市場は2025年に2.31兆米ドルと評価され、2030年までに2.98兆米ドルまで上昇すると予測されており、これは5.20%の安定したCAGRに相当します。この軌道は、消費者へのインフレ圧力やサプライチェーンの変動性にもかかわらず、中古車市場が回復力を維持していることを確認しています。成長は、新車と中古車の価格差拡大、デジタル小売プラットフォームの台頭、そして第二所有者の品質不安を和らげる認定中古車(CPO)プログラムの成熟により支えられています。アジア太平洋地域では、所得水準の上昇と急速な都市化により、初回購入者が手頃なモビリティに向かうことで、最も速い地域拡大を実現しています。一方、パンデミック後のほぼ新車の供給不足により、残存価値が上昇し、販売業者の価格決定力が強化されていますが、多くのベンダーにとって在庫回転も制約しています。

主要レポートのポイント

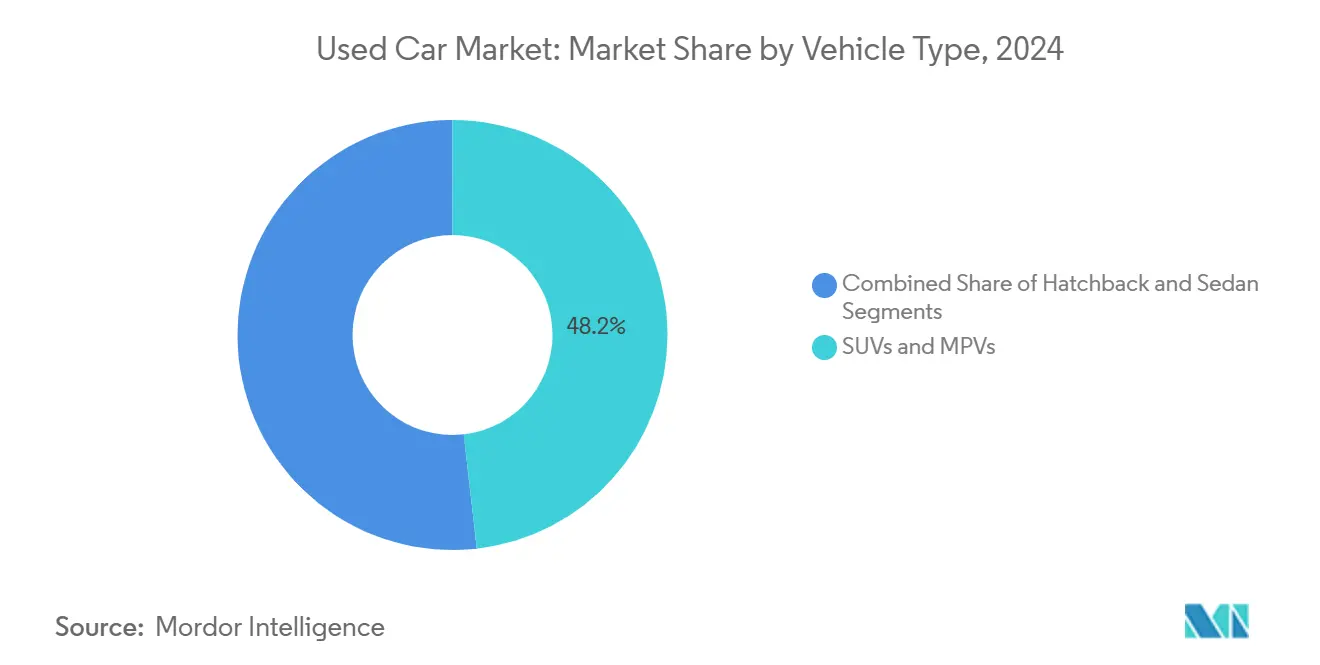

- 車種別では、SUVとMPVが2024年の中古車市場シェアで48.21%を占めて首位に立ち、このセグメントは2025年から2030年の間で最も速い9.50%のCAGRで進展すると予測されています。

- 販売業者タイプ別では、非組織化チャネルが2024年の中古車市場規模の68.54%を占める一方、組織化小売業者は2030年まで最高の12.05%のCAGRを記録しています。

- 燃料タイプ別では、ガソリン車が2024年の中古車市場規模の65.65%を占めました。電気自動車は予測期間中最も速い16.40%のCAGRを記録しています。

- 販売チャネル別では、オフライン販売店が2024年の取引の70.38%を獲得した一方、オンラインプラットフォームは2030年まで14.20%のCAGRを記録する予定です。

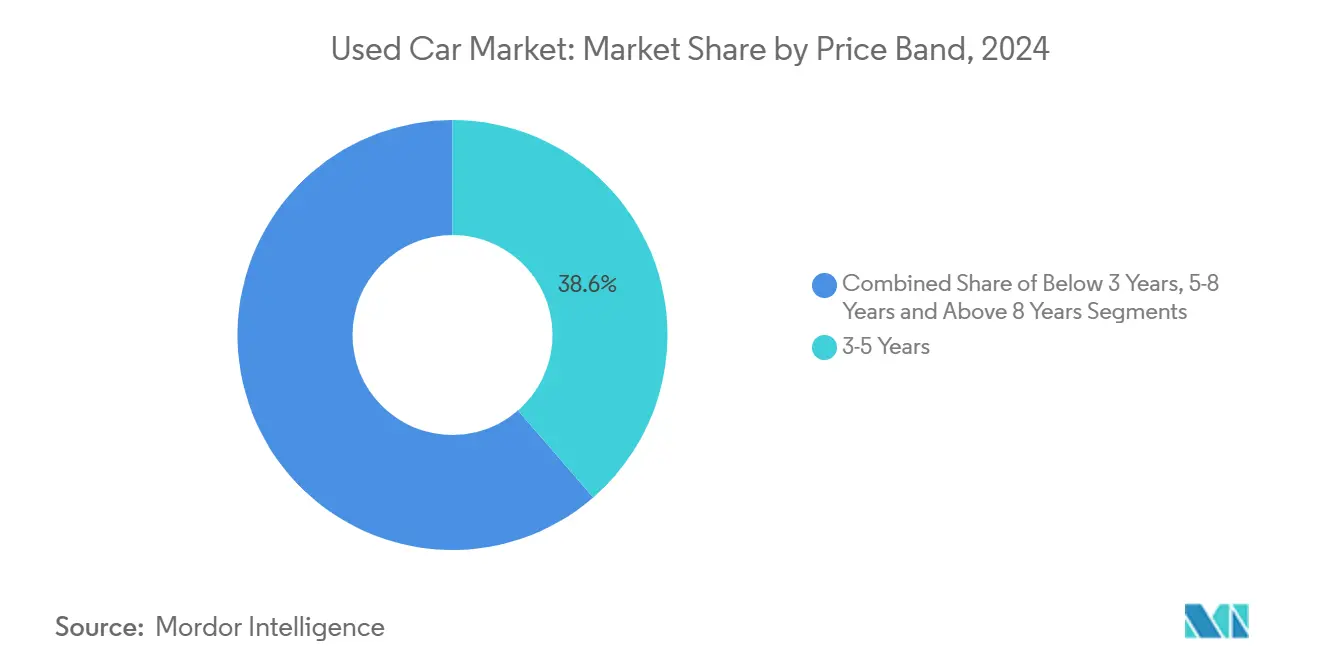

- 車齢別では、3~5年車が2024年の中古車市場シェアの38.64%を占める一方、3年未満コホートは最も速い12.30%のCAGRを示しています。

- 走行距離別では、20,001~50,000kmの範囲の車両が2024年に40.20%のシェアを保持し、一方20,000km未満の車両は10.30%のCAGRを記録しました。

- 価格帯別では、10,000米ドル未満の価格の車が2024年に48.92%のシェアを占めました。30,000米ドル超の階層は2030年まで8.70%のCAGRで拡大しています。

- 地域別では、北米が2024年の価値の38.06%を貢献し、アジア太平洋地域は2030年まで最高の7.90%の地域CAGRを実現しています。

世界中古車市場の動向と洞察

推進要因インパクト分析*

| 推進要因 | (〜)CAGRの予測への%インパクト | 地理的関連性 | インパクトのタイムライン |

|---|---|---|---|

| 新車価格の上昇 | +1.2% | 北米・欧州 | 短期(≤2年) |

| デジタル小売プラットフォームの拡大 | +1.8% | グローバル(北米・アジア太平洋地域主導) | 中期(2-4年) |

| OEM CPOプログラムの成長 | +0.9% | 北米・欧州、アジア太平洋地域に拡大中 | 中期(2-4年) |

| 新興市場のモビリティ急増 | +1.1% | アジア太平洋、中東・アフリカ、南米 | 長期(≥4年) |

| OTA EVバッテリー認定の普及 | +0.7% | 世界のEV成熟市場 | 長期(≥4年) |

| OEMサポートの買戻保証 | +0.6% | 北米・欧州、アジア太平洋地域でパイロットプログラム | 中期(2-4年) |

| 情報源: Mordor Intelligence | |||

新車価格の上昇

平均新車価格は2024年に49,000米ドルまで上昇し、33,000米ドル近くで価格設定された中古車同等品との差を広げました。16,000米ドルのデルタは記録上最も広く、高所得世帯でさえ中古車の選択に向かわせています[1]「平均新車価格が記録的な49,000米ドルに上昇」Bloomberg News、Bloomberg.com。自動車メーカーは半導体不足の間にプレミアムトリムに生産を集中し、Cadillac CT5などの人気モデルのステッカー価格を最大23%押し上げました。その結果、米国の購入者の5人に1人が現在月々1,000米ドルを超える支払いに直面しており、より手頃な中古車市場への需要を強化しています。

デジタル小売プラットフォームの拡大

オンラインプラットフォームは取引量で大幅な成長を記録し、購入者の83%が販売店のウェブサイトで車両検索を開始しました。eBayの2025年1月のCaramel買収により消費者間取引が合理化され、一方CarvanaのADESAのオークション会場56か所の22億米ドルでの購入により、上流の供給と物流規模が確保されました[2]「eBay、中古車取引を簡素化するためCaramelを買収」TechCrunchスタッフ、TechCrunch.com。これらの動きは、中古車市場で全国的で垂直統合されたeコマース拠点を構築するために必要な資本集約性を強調しています。

OEM認定中古車の浸透

Toyota、Ford、BMWは2024年にCPOフリート向けの強化されたデジタル検査と延長保証を展開し、根強い品質懸念に対処し、サービスレーン収益を保護しました[3]「認定中古車市場インサイト2025」Cox Automotive Analysts、Coxautoinc.com。Polestarは中古EVのバッテリー健康証明書でプログラムを補完し、他社が従うと予想される先例を設けました。CPOスキームは、将来の設計と融資商品を知らせる貴重な所有データを生成し、ブランドロイヤルティを強化します。

OEM買戻保証

HyundaiやGMを含む製造業者は、残存価値を固定し、早期アップグレードを計画する所有者に流動性を保証する保証買戻スキームを試験導入しています。このメカニズムは認知される減価償却リスクを下げ、サービスとアクセサリーのためにブランドエコシステム内で顧客を維持します。

制約要因インパクト分析*

| 制約要因 | (〜)CAGRの予測への%インパクト | 地理的関連性 | インパクトのタイムライン |

|---|---|---|---|

| COVID後のほぼ新車の車両不足 | −1.2% | グローバル、北米・欧州で最も深刻 | 中期(2-4年) |

| 中古車融資へのアクセス制限 | −0.8% | グローバル、新興市場で深刻 | 短期(≤2年) |

| 輸入排出規制の強化 | −0.5% | 欧州・北米、グローバルに拡大中 | 中期(2-4年) |

| インフォテインメント・データ・プライバシー懸念の高まり | −0.3% | グローバル、プライバシー規制市場に集中 | 長期(≥4年) |

| 情報源: Mordor Intelligence | |||

中古車融資の制限

貸し手がスコア基準を厳格化する中、平均中古車ローン金利は2025年に14.73%APRに上昇しました。高金利は生涯利息に数千ドルを追加し、主流購入者の手頃さを浸食します。インドやアフリカの一部では、多くの世帯が正式な信用データベースの外にあり、現金購入を強制し、対応可能需要を抑制しています。モバイルウォレット履歴を使用した代替信用スコアリングが出現していますが、まだ小規模で規制見直しに直面しています。

COVID後のほぼ新車の車両供給不足

2020-2021年の工場閉鎖により世界の生産量が数百万台削減され、通常CPO在庫の軸となる1~3年車の恒久的不足を生み出しました。販売業者はコンパクトSUVやハイブリッドの記録的オークション価格を報告し、一部の後期型Toyotaは元のMSRPを上回るプレミアムを獲得しています。ほぼ新車オプションを見つけられない消費者は、購入を遅らせるか、より古く高走行距離の車にシフトダウンし、これが販売後の保証請求を増やし、顧客満足度を損ないます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車種別:SUVの優位が市場ダイナミクスを再構築

SUVとMPVは2024年の中古車市場シェアの48.21%をコントロールしました。このセグメントは、燃費効率とより高いシートを組み合わせたコンパクトクロスオーバーの連続世代を自動車メーカーがリリースすることで、堅調な9.50%のCAGRで成長すると予測されています。Tesla Model YとFord Mustang Mach-Eが現在相当な量で現れており、電気SUVがセグメントリーダーシップを深めることを示しています。セダンは予算重視の購入者とライドシェアフリートの間で関連性を維持し、一方ハッチバックは運営コストの低さと駐車の容易さを求める都市通勤者にアピールしています。

より大きなボディスタイルへの継続的な傾斜は、販売店インフラの変化を推進しています。サービスベイには高容量のリフトと、より大きなパネル用のより多くの保管スペースが必要です。物流パートナーもより多くのSUVを輸送ごとに配置するためキャリア構成を調整します。マーケティング戦略は汎用性と家族の安全を強調し、中古車市場でより幅広い人口層に響くテーマです。

注記: レポート購入時にすべての個別セグメントのシェアが利用可能

販売業者タイプ別:組織化プレーヤーがテクノロジーを通じて地歩を固める

非組織化販売業者は2024年の中古車市場規模の68.54%を保持していますが、組織化チェーンは優れた透明性と全国的な保証範囲により2030年まで12.05%のCAGRが予測されています。デジタル検査レポート、7日間返品ポリシー、統合融資は、正式小売業者と路上販売業者との間の差別化を提供しています。インドでは、Cars24などのプラットフォームが農村部の拠点を拡大し、玄関先でのピックアップサービスを導入することで、組織化シェアは2030年までに30%から50%に上昇する見込みです。

独自ソフトウェアと再生ハブへの設備投資は依然として高額です。その結果、プライベートエクイティはネットワーク規模とテクノロジーロードマップを持つプレーヤーへの資金注入を続けています。より小規模な独立系ロットはマージン圧縮に直面し、しばしばビンテージカーや商用バンなどのニッチセグメントに軸足を移しています。

燃料タイプ別:インフラ制約にもかかわらず電気自動車が台頭

ガソリン車は依然として中古車市場規模の65.65%を占めていますが、中古EVは他の燃料を上回り2030年まで16.40%のCAGRを記録しています。早期採用者は第一世代モデルをより長い航続距離の後継車と交換し、販売業者パイプラインに供給をリリースしています。欧州で低排出ゾーンが拡大するにつれディーゼル量は先細りし、一方ハイブリッドは限られた充電インフラを心配する購入者にとって中間地点を確保しています。

バッテリー健康グレーディングが価格発見の決定的要因となります。健康状態スコア90%を超える車両はプレミアムを確保し、一方80%未満の車両は急激な割引に直面します。ベンダーは公共充電密度が依然として低い地域でEV取引を甘くするため、無料ホーム充電器バンドルと割引電気料金を宣伝しています。

販売チャネル別:デジタル変革が加速

物理的な販売店は2024年の取引の70.38%を占めました。しかし、非接触購入が信頼を得るにつれ、オンライン販売は2030年まで14.20%のCAGRで上昇すると予想されます。CarMaxのオムニチャネルモデルにより、顧客はモバイル経由で車両を予約し、オンラインで書類作業を完了し、ネットワーク内の任意の支店でピックアップを完了できます。都市部の消費者はエンドツーエンドのオンラインジャーニーに重力を向け、一方農村部の購入者は支払い前の試乗を好みます。

チャットボットとAIビデオウォークアラウンドが意思決定サイクルを短縮します。一部のプラットフォームは保険見積もりと即座のローン承認をチェックアウト時に統合しています。物流会社との最後のマイル配送パートナーシップにより、ほとんどの第1層都市で72時間以内に車が購入者に届くことが保証されます。

車齢別:3~5年の範囲でスイートスポットが出現

3~5年コホートは2024年の中古車市場シェアの38.64%を獲得し、残存工場保証と現代的なインフォテインメントの恩恵を受けました。3年未満ブラケットは、オフリースリターンが供給を膨らませる中、2030年まで最も速い12.30%のCAGRを示しています。OEMはこのプールを活用してCPOパイプラインを供給し、ロイヤルティ融資プログラムを通じて顧客を維持しています。

8年を超える古い帯域は、コスト意識の高い個人購入者と小規模事業フリートの間で安定を保っています。しかし、修理費の増加と排出規則の強化により、いくつかの成熟市場でスクラップが促進され、時間の経過とともに平均車齢を押し下げています。

注記: レポート購入時にすべての個別セグメントのシェアが利用可能

走行距離別:低走行距離車両がプレミアムを獲得

オドメーターで20,001~50,000kmの車は2024年の中古車市場規模の40.20%を占めました。リモートワークが年間走行距離を減少させ、20,000km未満カテゴリーでより多くの車両を産出し、これは10.30%のCAGRを示しています。販売業者は軽使用を検証するためテレマティクスログとサービススタンプを強調しています。100,000kmを超える高走行距離車は、手頃な機械労働がより高い維持費を相殺する農村地域で購入者を見つけています。

走行距離帯は保証価格設定にも影響します。多くの小売業者は現在、サービスレーン収益を固定しつつ購入者にメンテナンスコストを安心させるため、50,000km未満の車両に3年間のサービスプランをバンドルしています。

価格帯別:手頃さが数量成長を推進

10,000米ドル未満の車両は2024年の総取引の48.92%のシェアを保持しました。10,001~30,000米ドルのミドル層価格設定は、より新しい安全機能に対する家族のニーズを捕捉します。高級車の減価償却により、プレミアムセダンと電気SUVが30,000米ドル超の帯域に流れ込み、これは2030年まで8.70%のCAGRに設定されています。所有負担なしで固定月額料金でより高いステッカーを分散するため、サブスクリプション形式が出現しています。

信用制約がセグメント弾性を決定します。金利低下は、適格借り手がより若く、より低走行距離の車にアップグレードするにつれ、より高いチケット帯域への迅速な変換となります。逆に、金利急騰は購入者を価格階段の下に押し下げ、ローン期間を延長させます。

地理的分析

北米の中古車市場は2024年に38.06%のシェアで最大の地域貢献者のままであり、安定したリースリターンフローと迅速な在庫回転を支える成熟した融資インフラの恩恵を受けています。車両所有レベルが飽和に近づくにつれ成長は穏やかになっていますが、オムニチャネル小売業者は能力を追加し続け、卸売変動性を平滑化するAI駆動の価格設定エンジンを展開しています。欧州は価値面で続きますが、その拡大は古いディーゼルモデルから低排出ガソリンとハイブリッド車に購入者を押し向ける排出法により形作られています。ブロック内の国境を越えた貿易は流動性を高め、特にBREXIT後の英国からの在庫調達を行う右ハンドル駆動国にとってそうです。同時に、販売業者グループは認定中古車プロトコルを標準化し、オンライン参入者と競争するため統合を加速しています。

アジア太平洋地域はすべての地域の中で7.90%の最も速い成長を実現しています。中国の中古車市場は、規制当局が省レベルの移転制限を撤廃し、Global Fleetの販売日数を短縮する都市間取引を解放した後、2025年に3,850億米ドルに達すると予測されています。インドはGST統一化とスマートフォン浸透がデジタルリストを拡大することで、FY 2028年までに5兆INR(602億米ドル)の売上高を目指しています。日本は弱い円を活用して5年車のコンパクトSUVをアフリカとオセアニアに輸出し、国内価格圧力を緩和し、地元オークションハウスの輸出ハブ役割を拡大しています。結果として、成熟した西側経済の緩慢な勢いを相殺するアジア太平洋中古車市場規模の上昇となっています。

マクロ安定性が戻ることで南米は勢いを取り戻しており、ブラジルは2024年に10年ぶりの新車販売高を記録し、これが地域中古車市場の将来供給を供給することになります。融資スプレッドは依然として広く、通貨変動は在庫調達を複雑にし、販売業者は国内リースリターンと元レンタルフリートにより多く依存することを促しています。中東・アフリカでは、アラブ首長国連邦とサウジアラビアが、厳しい気候条件下で日本と韓国ブランドが強い再販価値を享受することで取引量を支配しています。ドバイは走行距離計詐欺を抑制するため、ブロックチェーンベースのデジタルタイトルを試験導入中であり、一方南アフリカの10年間の工場保証は後期型購入への信頼を高めています。これらの新興地域は一緒に長期的な上昇を提供していますが、インフラの格差と信用アクセスは中古車市場シェア獲得を制約し続けています。

競合状況

中古車市場は断片化したままです。CarMax、続いてLithia Motors、AutoNation、Penske Automotive、Carvanaです。垂直統合が最近の戦略を定義しています。CarvanaのADESA買収により、単位当たり物流コストを下げる卸売キャパシティ、再生ハブ、保管ヤードが追加されます。

技術採用は物理的フットプリントよりも競合他社を差別化します。AutoVisionが2025年にローンチしたAI買収エンジンAveryは、オークション入札上限と小売出口価格を予測し、査定誤差を削減します。CarMaxは成長するEV在庫に対する購入者の信頼を構築するため、リアルタイムバッテリー状態ダッシュボードを展開しました。Penske Automotiveは、在庫回転と融資・保険付帯を締めるため、Pinewood North America経由でディーラー管理ソフトウェアに投資しています。

業界間連携が形成されています。eBayはグローバルマーケットプレイスを活用して消費者間取引を促進し、垂直統合小売業者に不向きなより低い価格セグメントをターゲットとします。HondaとNissanは2024年12月に合併協議を発表し、検査データとマーケティング予算をプールできる合同CPOネットワークをほのめかしました。業界観察者は、プライベートエクイティが地域ディーラークラスターのロールアップを加速し、技術支出とデータ分析習熟度を主要評価ドライバーとすることを期待しています。

中古車業界のリーダー

CarMax Inc.

Cox Automotive

AutoNation

Arnold Clark Automobiles

Lithia UK

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Group 1 Automotiveはフロリダとテキサスで3つの高級販売店を購入し、年間3億3,000万米ドルの収益を追加しました。eBayは個人間のオンライン自動車販売を合理化するため、Caramelを非開示額で買収しました。

- 2025年2月:ADESAは時限オンラインオークション商品ADESA Clearを拡張し、AIベースの車両推奨を追加しました。

- 2025年1月:eBayは個人間のオンライン自動車販売を合理化するため、Caramelを非開示額で買収しました。

世界中古車市場レポートの範囲

中古車、中古車、または中古車は、以前に1人または複数の小売所有者を持っていた車両です。一方、認定中古車(CPO)車両は、広範囲に検査(購入前検査)され、専門的に再生された中古車です。

中古車市場は車種、販売業者タイプ、地域によってセグメント化されています。車種に基づいて、市場はハッチバック、セダン、スポーツユーティリティ車、多目的車にセグメント化されています。販売業者タイプに基づいて、市場は組織化と非組織化にセグメント化されています。地域に基づいて、市場は北米、欧州、アジア太平洋、その他の世界にセグメント化されています。各セグメントについて、市場規模と予測は価値(10億米ドル)に基づいて行われています。

| ハッチバック |

| セダン |

| SUV・MPV |

| 組織化 |

| 非組織化 |

| ガソリン |

| ディーゼル |

| ハイブリッド |

| 電気 |

| その他の代替燃料 |

| オンラインプラットフォーム |

| オフライン販売店 |

| 3年未満 |

| 3 - 5年 |

| 5 - 8年 |

| 8年超 |

| 20,000km未満 |

| 20,001 - 50,000km |

| 50,000km超 |

| 10,000米ドル未満 |

| 10,001 - 30,000米ドル |

| 30,000米ドル超 |

| 北米 | 米国 |

| カナダ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| トルコ | |

| その他の中東 |

| 車種別 | ハッチバック | |

| セダン | ||

| SUV・MPV | ||

| 販売業者タイプ別 | 組織化 | |

| 非組織化 | ||

| 燃料タイプ別 | ガソリン | |

| ディーゼル | ||

| ハイブリッド | ||

| 電気 | ||

| その他の代替燃料 | ||

| 販売チャネル別 | オンラインプラットフォーム | |

| オフライン販売店 | ||

| 車齢別 | 3年未満 | |

| 3 - 5年 | ||

| 5 - 8年 | ||

| 8年超 | ||

| 走行距離別 | 20,000km未満 | |

| 20,001 - 50,000km | ||

| 50,000km超 | ||

| 価格帯別 | 10,000米ドル未満 | |

| 10,001 - 30,000米ドル | ||

| 30,000米ドル超 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| トルコ | ||

| その他の中東 | ||

レポートで答えられる主要な質問

現在の中古車市場の価値はいくらですか?

中古車市場は2025年に2.31兆米ドルに達し、5.2%のCAGRで2030年までに2.98兆米ドルに上昇すると予測されています。

中古車市場でどの車種がリードしていますか?

SUVとMPVが2024年に48.21%のシェアでリードし、2030年まで9.50%のCAGRで成長すると予想されています。

オンライン販売チャネルはどの程度速く成長していますか?

完全にオンラインで完了する取引は14.20%のCAGRで増加していますが、2024年時点で物理的な販売店が依然として販売の70.38%を実施しています。

中古車市場で最も高い成長を示す燃料タイプはどれですか?

電気自動車は、バッテリー健康認定ツールに支えられ、2030年まで予測16.40%のCAGRで最も速い拡大を記録しています。

中古車購入に影響する融資動向は何ですか?

平均中古車ローン金利は2025年に14.73%に達し、信用アクセスを引き締め、P2Pプラットフォームなどの代替貸付モデルを促進しています。

最終更新日: