英国セラミックタイル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

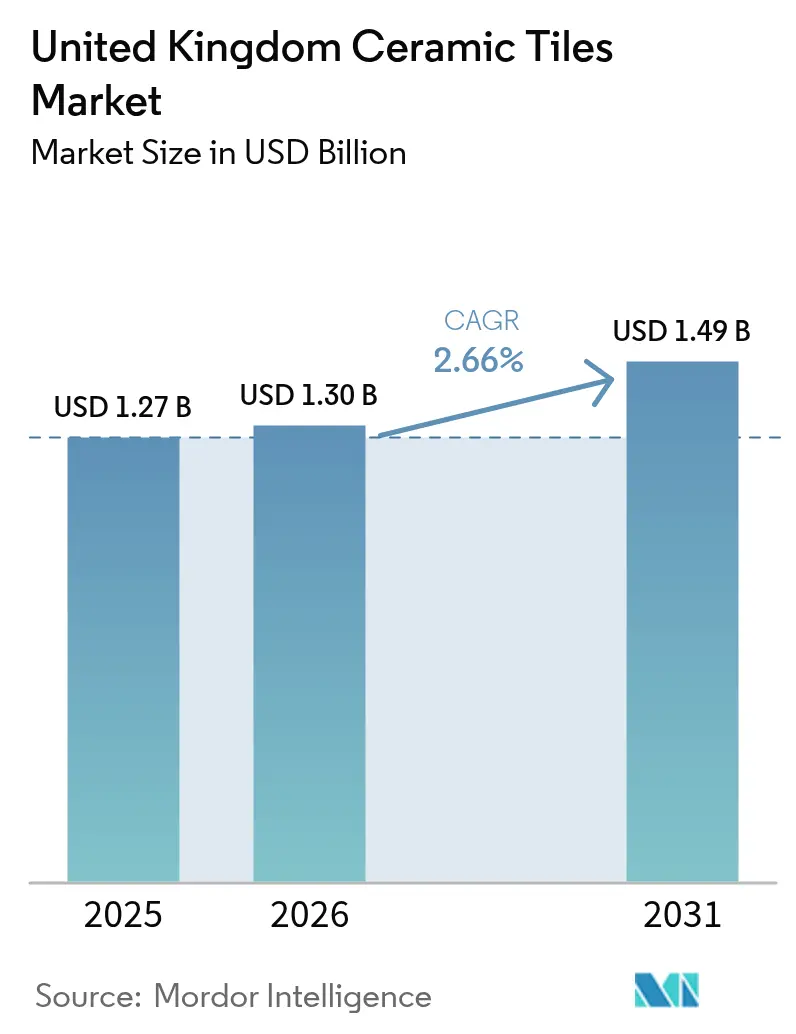

| 基準年の市場規模 (2025) | 1.27 十億米ドル |

| 市場規模 (2026) | 1.3 十億米ドル |

| 市場規模 (2031) | 1.49 十億米ドル |

| 成長率 (2026 - 2031) | 2.66% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国セラミックタイル市場分析

英国セラミックタイル市場規模は、2025年の12億7,000万米ドルから2026年には13億米ドルへと成長し、2026年から2031年にかけてCAGR 2.66%で推移し、2031年までに14億9,000万米ドルに達すると予測されています。安定した改修活動、高級商業プロジェクトにおける大判磁器タイルへの需要増加、および床暖房に対応したエネルギー効率の高い床材への需要拡大が、幅広い建設指標が軟化する中でも需要の回復力を維持しています。メーカーはキルンのアップグレードとデジタル印刷の採用によってエネルギー価格上昇の逆風を緩和しており、これにより設計サイクルが短縮され廃棄物が削減されています。HGVドライバー不足による輸入の摩擦が流通業者に対してより大きな在庫の保有と調達先の多様化を促しており、リードタイムはわずかに長期化しているものの、供給の継続性は維持されています[1]出典:英国政府、「将来の住宅基準および承認文書Lの更新」、gov.uk。高級ビニルタイルや石材ポリマー複合フローリングとの競争が住宅セグメントにおける価格感度を高めていますが、セラミックの耐久性、低ライフサイクルコスト、および規制への適合性がその価値提案を維持しています。

主要レポートのポイント

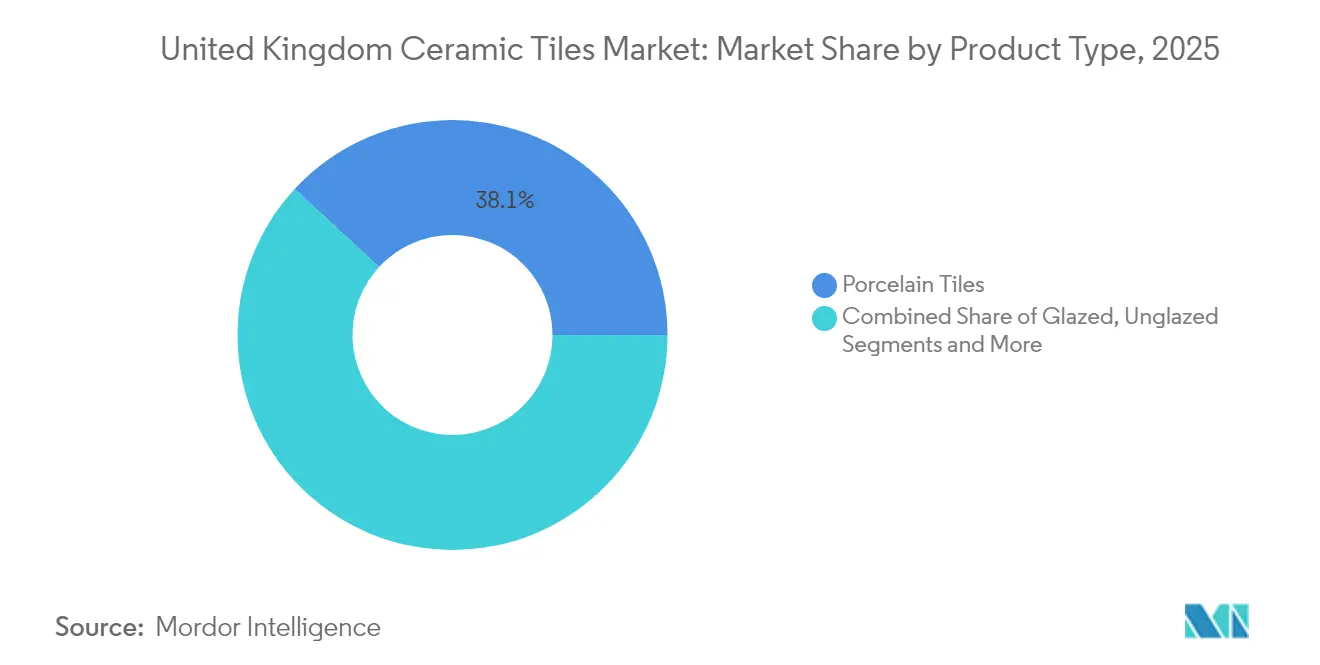

- 製品タイプ別では、磁器タイルが2025年の英国セラミックタイル市場シェアで38.12%をリードし、モザイクタイルは2031年にかけて最速の3.04% CAGRを記録しました。

- 用途別では、床設置が2025年の英国セラミックタイル市場規模の62.54%を占め、壁用途は2031年までにCAGR 2.94%で拡大すると予測されています。

- エンドユーザー別では、住宅プロジェクトが2025年の英国セラミックタイル市場規模の61.35%のシェアを占め、商業プロジェクトは2031年までにCAGR 2.39%の見通しを示しています。

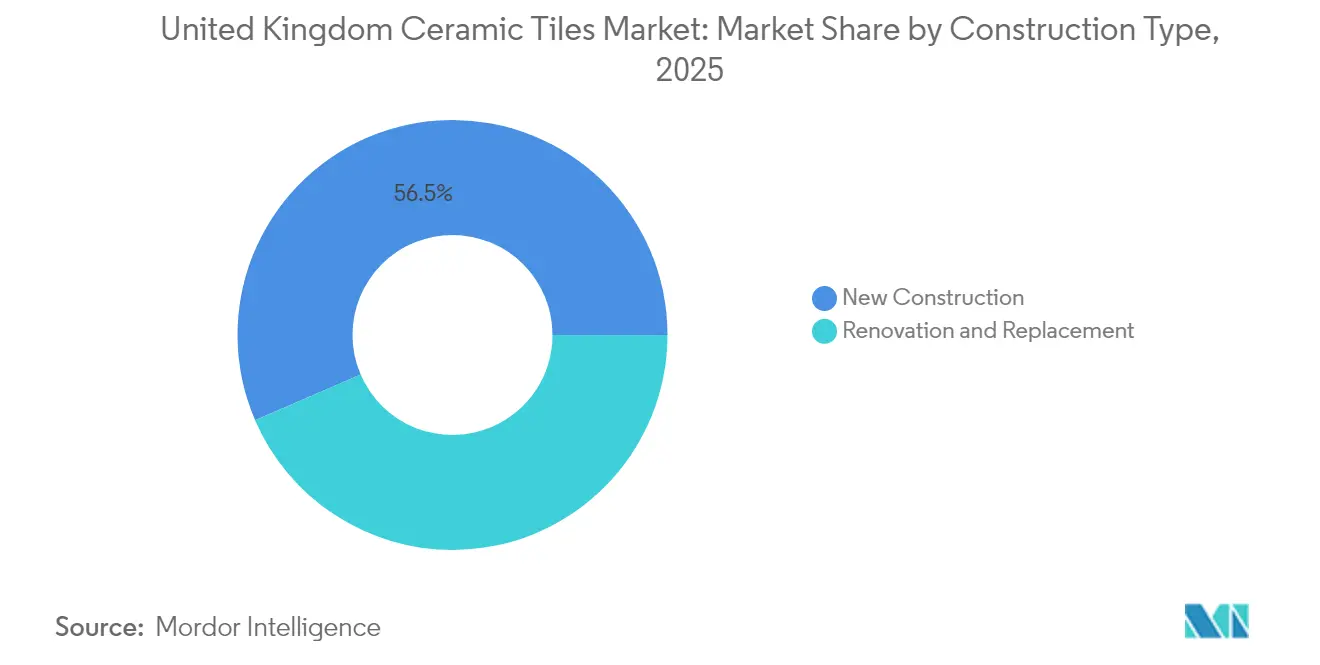

- 建設タイプ別では、新築が2025年の英国セラミックタイル市場活動の56.48%を占め、改修・交換は予測期間においてCAGR 3.12%で増加しました。

- 流通チャネル別では、タイル専門店が2025年に39.85%のシェアを保持し、オンライン小売は2031年にかけてCAGR 4.07%で加速する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

英国セラミックタイル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| パンデミック後の住宅改修ブームが小売タイル需要を持続させている | +0.8% | イングランドおよびウェールズが中心、スコットランドへの波及あり | 中期(2〜4年) |

| 高級商業フィットアウト向け大判磁器タイルの採用増加 | +0.6% | イングランドの主要都市圏、スコットランドの都市中心部 | 長期(4年以上) |

| 床暖房対応エネルギー効率タイルへの英国全土での推進 | +0.4% | 全国、イングランドおよびスコットランドで早期成果 | 長期(4年以上) |

| デジタルインクジェット印刷がニッチメーカーの設計サイクルとコストを削減 | +0.3% | イングランドの製造拠点、ウェールズの生産センター | 中期(2〜4年) |

| 軽量タイルパネルを使用したモジュール式オフサイト建設の成長 | +0.2% | イングランドおよびスコットランドの建設回廊 | 長期(4年以上) |

| 医療・交通拠点における滑り止め基準の義務化 | +0.2% | 全国、都市交通ネットワークに集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

パンデミック後の住宅改修ブームが小売タイル需要を持続させている

2020年から2022年にかけての長期的な在宅期間が家計支出を改修へと方向転換させ、このパターンはマクロ経済の不確実性にもかかわらず2025年まで継続しています。住宅改修に関連する非食料小売数量は2024年末に前年比1.9%増加し、電子商取引サイトを強化したセラミック小売業者がその成長の不均衡なシェアを獲得しました。消費者は再販価値を高める耐久性の高い低メンテナンス素材をますます優先しており、キッチンおよびバスルームの改修においてセラミックタイルを短命なラミネートより優位に位置づけています[ 2]出典:英国セラミック連盟、「セラミック産業のネットゼロへの道筋」、britishceramicconfederation.org.uk。Johnson TilesおよびBritish Ceramic Tileに導入されたHDインクジェットラインが、オーダーメイドのインテリアテーマに対応した大理石調・木目調コレクションの迅速な展開を可能にしています。これらの要素が相まって、新築活動の景気循環的な変動を緩衝する安定した住宅需要基盤を支えています。

高級商業フィットアウト向け大判磁器タイルの採用増加

主要商業改修プロジェクト、空港、プレミアム小売チェーンは、低メンテナンスコストでモノリシックな美観を実現するために、1,200×600 mm以上の磁器パネルを定常的に採用するようになっています。ガトウィック空港駅の再開発では、大判タイルが継続的な歩行者の往来に耐えながら清掃を簡便化できることが実証され、建築家や施設管理者の信頼を強化しました。ロビーやスパをアップグレードするホテルは、シーリング処理なしに衛生・滑り止め基準を満たしながら天然石を模倣する大判スラブを好んでいます。精密カット加工されたエッジと最小限の目地は、稼働停止期間が限られる高価値プロジェクトにおける施工時間の短縮にも貢献しています。法人不動産オーナーが従業員をオフィスに呼び戻すための魅力的なインテリアを追求するにつれ、プレミアム磁器への需要は次の10年に向けて拡大し続けると予測されています。

床暖房対応エネルギー効率タイルへの英国全土での推進

セラミックタイルの高い熱伝導率は、ビニルやラミネートよりも迅速な熱移動を可能にし、比較試験においてシステムの応答性を向上させ、エネルギーコストを最大15%削減します。マンチェスターおよびバーミンガムのビルド・トゥ・レントマンションの開発業者は、設計の柔軟性を損なうことなくEPC Bランクを達成するために、温水コイルの上部に磁器床を採用しています。英国セラミック連盟は、タイル施工を低温ヒートポンプに適合させることで、2030年までに年間12万トンのCO₂を削減できると推計しています。その結果、タイルメーカー、接着剤サプライヤー、HVACコントラクターの間で、大量普及に向けた標準化・保証付きフローリングパッケージを提供するための業際的な連携が深まっています。

デジタルインクジェット印刷がニッチメーカーの設計サイクルとコストを削減

400 dpi解像度に対応したインクジェットヘッドは、スクリーン印刷によってのみ可能だった石目模様やテクスチャを再現できるようになり、セットアップ時間を数週間から数時間に短縮し、経済的な最小バッチサイズを引き下げています。英国の中小メーカーはこの機動性を活かし、大量在庫を持たずに接客施設の改修向けのブティックオーダーに対応しています。カラーマネジメントソフトウェアはさらに、インテリアデザイナーのパレットに合わせた迅速な色調調整を可能にし、プロセスフローを乱すことなく体感されるカスタマイズ性を高めています。操業効率の向上がキルンの高エネルギーコストを部分的に相殺し、輸入競争に直面しながらも利益率を維持し国内生産量を持続させています。この技術の副次的な利点として、インクの廃棄削減や色むらのペナルティなしにリサイクル原料を活用できる能力が挙げられます。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| キルン焼成コストを押し上げる天然ガス価格の変動 | -0.9% | 全国、製造地域に集中 | 短期(2年以内) |

| HGVドライバー不足によるスペインおよびイタリアからの輸入の混乱 | -0.4% | イングランドおよびウェールズの輸入回廊 | 中期(2〜4年) |

| LVTおよびSPC剛性コアフローリング代替品との競争 | -0.3% | 全国、特に住宅セグメント | 長期(4年以上) |

| 地域産粘土資源の不足による国内生産拡大の制限 | -0.2% | イングランドおよびウェールズの生産センター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

キルン焼成コストを押し上げる天然ガス価格の変動

スポット天然ガスの相場は2021年末から2023年半ばにかけて2倍以上に上昇し、1,200℃での焼成が工場の操業費の約35%を占めるため、セラミックタイルの生産コストを押し上げました。その結果、ガラス・セラミック・石材セクターの粗付加価値は2021年第1四半期の水準から46.5%低下し、設備投資のための運転資金を圧迫しました。メーカーはガス依存を抑制するためにバイオメタンや水素を混合したハイブリッドキルンを試験導入していますが、インフラのギャップと資金調達の障壁により商業的な展開は依然として阻まれています[3]出典:セント・ヘレンズ自治区議会、「グラス・フューチャーズ低炭素キルンデモンストレーター」、sthelens.gov.uk。エネルギーコストの不確実性が一部の購買者を輸入調達へと誘導していますが、中国製タイルに対するアンチダンピング関税が代替効果を制限し、国内生産能力の重要性を維持しています。持続的なボラティリティは次世代プレスへの投資を遅らせ、製品革新を鈍化させ、英国セラミックタイル市場の軌道をわずかに抑制する可能性があります。

HGVドライバー不足によるスペインおよびイタリアからの輸入の混乱

ブレグジット後の免許規則とパンデミック期の退職により、2024年末までに英国では推定5万人の資格を持つドライバーが不足し、ドーバーおよびフェリックストウ経由で到着するパレットの配送リードタイムが長期化しました。EUの最大のタイル産地であるスペインのカステリョンからの平均輸送時間は、2019年の5.1日から2024年には6.8日に延長され、流通業者は安全在庫の積み増しを余儀なくされました。スポット運賃は前年比14%上昇し、価格交渉力の限られた独立系小売業者のマージンを圧迫しました。一部の卸売業者はリスク分散のためリバプールを経由したバラ積み輸送に切り替えましたが、港湾容量の制約により急速な拡大は困難です。ドライバー不足は見習い制度の助成金や迅速な試験制度の整備によって徐々に緩和されると見込まれていますが、構造的な物流コストは中期的に2020年以前の水準を上回り続ける可能性が高いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:磁器タイルがプレミアムリーダーシップを固める

磁器タイルは、吸水率0.5%未満、耐霜性、および高い破断強度により外部ファサードと高トラフィックの内装の両方に適していることから、2025年の英国セラミックタイル市場シェアで38.12%を確保しました。磁器タイルにおける英国セラミックタイル市場規模は2025年に4億8,410万米ドルに達し、大判化が1平方メートルあたりの価値を押し上げる中、2031年にかけてCAGR 2.78%で拡大すると予測されています。モザイクタイルは数量ベースでは4.6%に過ぎませんが、バスルームとキッチンのデザイナーがサステナビリティ要件を満たすリサイクルガラスモザイクを使用したパーソナライズされたアクセントウォールを好むことから、最速のCAGR 3.04%を記録しています。施釉セラミックは住宅の壁面仕上げにおける主力であり続け、無釉タイプは医療・交通拠点においてEN 16165滑り止め評価が義務付けられる安全性重視の床で主流となっています。

需要の差異は単価だけでなく、メンテナンスの期待値と施工経済性を反映しています。磁器タイルは天然大理石に対するライフサイクルコスト優位性が、長期リースでインテリアを償却する商業系不動産オーナーにとっての魅力を高めています。モザイクの輸入業者はイタリアのメーカーへのジャストインタイム発注に頼っていますが、最近の物流ボトルネックがリードタイムを40%短縮する英国製ガラスモザイクへの関心を高めています。施釉壁タイルの消費はファッションサイクルに敏感であり、メーカーは機動的なインクジェットラインを用いて6ヶ月ごとにシーズナルカラーを展開せざるを得ません。

用途別:パフォーマンス主導の需要において床設置が優位に立つ

床材は2025年の英国セラミックタイル市場シェアの62.54%を占めました。これはタイルが同等の歩行者の往来下でビニルより最大20年長持ちし、施設管理の総費用を削減するためです。壁面仕上げは4億860万米ドルとより小規模ですが、ゾーニング目的でフィーチャーウォールを採用するオープンプランの居住空間の拡大により、CAGR 2.94%で上回るペースで成長しています。屋根用途は、ヘリテージおよび建築修復プロジェクト向けの伝統的な粘土タイルに特化したニッチ市場を構成していますが、このセグメントは近代的な屋根材代替品からの圧力に直面しています。床セグメントの優位性は、ライフサイクルコストの考慮が重要な商業用途においてセラミックタイルが持つ技術的優位性を反映しており、高負荷に耐えながら美観を維持する素材が評価されています。住宅用床用途は、床暖房システムとのセラミックタイルの適合性から恩恵を受けており、熱伝導率と蓄熱性を優先するエネルギー効率トレンドと合致しています。

商業改修の中では、施設管理者がカーペット張りのロビーを大判磁器に転換するケースが増加しており、パンデミック期に重要性が浮き彫りになった衛生管理のしやすさが主な理由です。住宅用床はデジタルインフルエンサーが大理石調スラブを使ったフルハイトのシャワーエンクロージャーを紹介することで壁タイルの成長も後押しされ、ミレニアル世代の住宅所有者の間での小売需要を促進しています。床暖房ブームにより、セラミックの急速な熱移動がEPC評価における快適性評価を改善することから、住宅用床はさらなる勢いを得ています。軽量ハニカム裏打ちパネルなどの施工革新により構造荷重が低減され、重量制約により以前は困難だった改修プロジェクトへのセラミック使用が広がっています。

エンドユーザー別:住宅改修が成長の勢いを支える

住宅顧客が2025年の取引の61.35%を占め、家庭用アップグレードにおける英国セラミックタイル市場規模は2031年にかけてCAGR 3.01%で増加すると予測されています。在宅勤務の普及によりキッチンが多目的ハブとして再定義され、摩耗増加に耐えながら美観と耐久性の両方を備えた高仕様の床材が選ばれるようになっています。商業需要は38.65%を占め、小売業を超えて医療、教育、交通インフラへと多様化しており、それぞれビニル複合材よりセラミックを優先する技術基準によって規制されています。医療施設は厳格な清掃体制に対する化学的耐性を確保するために磁器の廊下を採用し、大学はアクセシビリティ義務に準拠するために講義室への滑り止めタイルの後付け改修をますます進めています。

住宅分野の消費者の姿勢は、住宅市場の冷え込みの中でも資産価値を高める投資へと傾いており、住宅ローン融資の引き締めにもかかわらず耐久性のある仕上げへの支出を維持しています。公共建築の脱炭素化に向けた政府の補助金がネットゼロの道筋に沿ったセラミックベースの改修パッケージに流れ込んでいます。施設管理者は労働コストへのインフレ圧力で管理予算が逼迫する中、ライフサイクルメンテナンスを削減するために戦略的にセラミックスを活用しています。ホスピタリティ業界では稼働率の回復がロビーやバスルームの改修向けの設備投資を復活させており、大理石調磁器が多孔質表面の欠点なしに高級感を演出しています。

建設タイプ別:改修需要が新築の成長を上回る

新築が2025年のタイル設置の56.48%を占めましたが、英国の老朽化した建物ストックがアップグレードを必要としているため、改修は2031年にかけてより急峻なCAGR 3.12%を記録すると予測されています。政府データによれば、380万戸以上の住宅が1945年以前に建てられており、その多くがエネルギー効率の高い床仕上げを含む段階的な近代化を経ています。2023年から2024年にかけての投機的な住宅着工の減少により、施工業者の能力が通常は中級磁器を採用するバスルームおよびキッチンのリモデルに向けられました。商業不動産オーナーは最低エネルギー効率基準に準拠するためにファサードの改修に着手しており、断熱性能を向上させる通気型磁器クラッディングパネルが統合されることが多くなっています。

改修プロジェクトでは表面の交換と床暖房の後付けが頻繁に組み合わされており、表面的な改修のみのプロジェクトと比較してプロジェクトあたりのタイル使用量が増加しています。歴史的建造物の転用では文化財保護官の要求を満たすために手作りの粘土タイルが使われており、シュロップシャーおよびデボンの職人生産ラインを支えています。軽量磁器パネルでプレハブ製造されたモジュール式オフサイト増築は、現場での工期を短縮し、物流的に困難な都市中心部の敷地に魅力を提供しています。ボイラーアップグレード補助制度などのエネルギー効率補助金は、居住者が暖房のアップグレードと新しい床タイルを同時に施工することが多いため、間接的に需要を押し上げています。サステナビリティのインセンティブと「住み続けて老いる」人口動態シフトの収束が、英国セラミックタイル市場の安定した改修主導の見通しを支えています。

流通チャネル別:デジタルトランスフォーメーションが販売構成を再定義する

タイル・石材の専門店は、技術的な製品選定を案内する店内デザインアドバイスとサンプルライブラリにより、2025年のチャネルシェアの39.85%を維持しました。オンラインプラットフォームは現在12.05%に過ぎませんが、物流ネットワークと拡張現実(AR)ビジュアライゼーションツールがリモート購買における体感のギャップを克服するにつれ、CAGR 4.07%で拡大しています。B&QやWickesなどのホームセンターは価格に敏感なDIY顧客にサービスを提供していますが、デジタルの利便性と現物確認を融合させたクリック&コレクト機能を統合するのはそれらの企業も同様です。コントラクター直販契約は大型商業案件の調達を効率化しており、接着剤や目地材を同期した納入スケジュールで含む一括価格設定を提供するプラットフォームも登場しています。Domusのクラークンウェルのショールームはイマーシブなディスプレイとタブレット型コンフィギュレーターを融合させており、タイル小売のオムニチャネルの未来を示しています。

専門小売業者はプロジェクト管理サービスや認定施工業者の紹介を提供することでマージンを防衛し、数量重視の純粋なeコマース競合との差別化を図っています。オンラインマーケットプレイスはブティックブランドの地理的リーチを広げ、これまでロンドンのショールームに限定されていたプレミアムイタリア磁器を地方の消費者にも届けています。在庫管理APIの統合により、バックオーダーリスクによるカゴの放棄を減少させるリアルタイムの在庫確認が可能になっています。ドライバー不足に伴う運賃サーチャージが無料配達プロモーションに課題をもたらしており、プラットフォームは都市部近郊のマイクロフルフィルメント拠点の実験を進めています。

地理的分析

イングランドは2025年収益の63.55%を占め、ロンドンの高密度住宅転用と企業本部の改修がプレミアムタイルの需要を維持しています。この地域の市場リーダーシップはその経済的集積を反映しており、ロンドンと周辺の主要都市圏が住宅改修プロジェクトと商業施設の両方に対して相当な需要を生み出しています。スコットランドはスコットランド政府の「住宅2040戦略」の下での低価格帯住宅の竣工と、グラスゴーの公共建築物のネットゼロ適合改修イニシアチブが相まって、最速の地域CAGR 3.45%を記録しました。ウェールズは6.86%のシェアを寄与しており、大型商業プロジェクトのパイプラインが限られる中、主にカーディフとスウォンジーの住宅改修に依存しています。北アイルランドは3.76%のシェアで最小の市場であり、可処分所得の低さと慎重な不動産投資センチメントに制約されています。

地域の建設文化が製品構成に影響を与えており、ロンドンの建築家はランドマーク的なロビー向けに特大磁器スラブを採用し、一方でエジンバラの住宅協会は中層マンションの廊下向けにコスト効率の高い施釉セラミックを優先しています。イングランドの確立された施工業者基盤が複雑なファサード工事を支えている一方、スコットランドの成長はユニットあたりのタイル量は低いものの増加中の新築住宅に傾いています。物流コストの格差が価格に影響し、フェリックストウで荷揚げされたタイルはカーンライアン経由でスコットランド中部に配送されるよりもバーミンガムの倉庫まで8%安く届きます。気候条件も役割を果たしており、磁器の耐霜性はスコットランド高地での販売ポイントになる一方、軽量セラミックは荷重制限のあるロンドンの高層ビルの内装で主流となっています。すべての地域において、政府の改修資金が脱炭素化の期限と整合し、2030年まで安定した潜在需要を生み出しています。

都市中心部が全国に波及する仕様トレンドをリードしており、マンチェスターのアンコーツ地区はコンクリート調磁器を全国的に普及させ、グラスゴーのマーチャント・シティでのテラゾー調スラブの採用がイングランド北部のショールームに影響を与えています。イングランドの改修重点がスタッフォードシャー・ポタリーズに沿った職人的な粘土タイルメーカーを支え、地域の雇用とヘリテージスキルを保護しています。スコットランドの公共部門の建設推進が交通ターミナルに滑り止め石器を統合し、技術グレードに特化した地域流通業者を支援しています。ウェールズの観光成長がペンブルックシャー・コーストに沿ったホスピタリティ改修を促進しており、その事業者は砂の侵入に耐える清掃しやすい磁器を好んでいます。北アイルランドの穏やかで安定した市場は、バリューエンジニアリングが材料選択を決定づる、補助金支援による社会住宅のアップグレードにかかっています。

競争環境

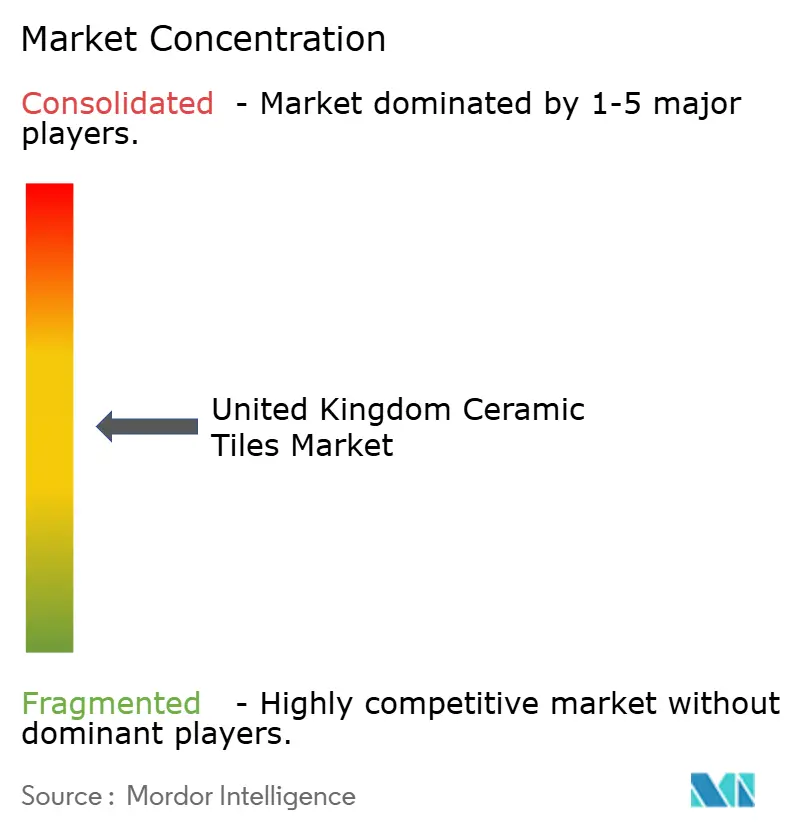

英国セラミックタイル市場は中程度に分散した構造を持ち、上位5社が2024年に主要な市場シェアを保有しています。スペインに本拠を置くPorcelanosaはオンラインブランドの認知度でリードしており、デジタルリーチをロンドン、チェルシー、ワットフォードのショールームへの集客につなげています。RAK CeramicsはノーサンプトンシャーにあるUK物流センターを活用し、オフィス改修向け3 mmスリムスラブパネルの48時間配送を保証しています。モホーク傘下のMarazziは垂直統合された物流を活用して運賃変動を緩和し、Johnson Tilesは国内生産の柔軟性によりリードタイムの短いホスピタリティ案件を受注しています。British Ceramic Tileの先進インクジェットラインへの投資により、全国のキッチン小売業者向けのオーダーメイドバックスプラッシュコレクションを供給できる体制が整っており、イタリアからの輸入品に対して国内シェアを強化しています。

戦略的な動きはサステナビリティを中心に展開されており、Mohawkは再生可能エネルギーの電力購入契約(PPA)を活用したキルンの電化を試験導入し、RAK Ceramicsはプロセス使用量を30%削減するリサイクル水ループを発表しました。中国製小判タイルに対するアンチダンピング関税(14%〜70%)は2026年まで維持されており、欧州メーカーに低炭素製造への投資を支える価格上限を提供しています。各社は政府プロジェクトのデジタルツインに必要な仕様プロセスを迅速化するBIM対応製品ライブラリなどの付加価値サービスで差別化を図っています。Mapeiなどの接着剤専門メーカーとの連携がタイル施工の一括責任体制を求める施設管理者に評価されるシステム保証をもたらしています。デジタルマーケティング、特に拡張現実(AR)によるルームビューワーは業界の標準機能となっており、Porcelanosaはショールーム訪問前に3Dビジュアライザーを利用したユーザーのコンバージョン率が37%向上したと報告しています。

M&A活動は選択的であり、大手グループは装飾マージンを獲得するためにニッチなモザイクメーカーに注目し、一方で安定した修復需要を背景にファミリーオーナーの粘土屋根タイルメーカーがプライベートエクイティの関心を集めています。サプライチェーンパートナーシップは物流にも及んでおり、メーカーのコンソーシアムがトレーラーの共同積載によって希少なHGV輸送能力を最適化し、ドライバー不足の中でパレットあたりのコストを削減しています。光触媒・NOx低減釉薬技術を含む革新パイプラインは、パンデミック後のオフィス改修で求められる室内空気質向上効果をもたらすことが期待されています。AI駆動の欠陥検査カメラを開発するスタートアップはベンチャーキャピタルを誘致しており、初回合格率の向上と使用可能1平方メートルあたりのエネルギー消費量の削減を目指しています。総じて、競争環境は規模の経済とデザインの機動性のバランスを保ち、国際的な大手企業と地元の専門業者の両方が2030年まで明確に定義された競争上の優位性を維持することを確実にしています。

英国セラミックタイル産業リーダー

Prism Johnson Ltd.

Porcelanosa Grupo

Ceramica Marazzi

CTD Tiles

Mohawk Industries

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年1月:British Ceramic Tileは、大理石調製品の発売を加速し、設計から市場投入までのリードタイムを4週間に短縮するために、130万英ポンド(170万米ドル)をHDインクジェット設備に投資しました。

- 2024年2月:British Ceramic Tileは、大理石調製品の発売を加速し、設計から市場投入までのリードタイムを4週間に短縮するために、130万英ポンド(170万米ドル)をHDインクジェット設備に投資しました。

- 2024年3月:Domusはクラークンウェルに12,000平方フィートのイマーシブショールームを開設し、商業プロジェクトのタイル仕様を検討する建築家向けのVRビジュアライゼーションポッドを統合しました。

- 2024年10月:貿易救済機関は、面積3,600 cm²以下の中国製セラミックタイルに対するアンチダンピング関税を支持し、2026年まで14%から70%の税率を維持しました。

英国セラミックタイル市場レポートの調査範囲

セラミックタイルは砂、天然素材、粘土から作られており、形に成型された後にキルンで焼成されます。セラミックタイルは耐久性があり、水、湿気、火に対して耐性があり、他の床材製品と比較してコスト効率が高いです。英国セラミックタイル市場は、製品別(施釉、磁器、耐傷性、その他の製品)、用途別(床タイル、壁タイル、その他の用途)、建設タイプ別(新築、交換・改修)、エンドユーザー別(住宅、商業)に区分されています。

| 磁器タイル |

| 施釉セラミックタイル |

| 無釉セラミックタイル |

| モザイクタイル |

| その他(装飾、パターン、手作り) |

| 床 |

| 壁 |

| 屋根 |

| 住宅 | |

| 商業 | ホスピタリティ(ホテル、リゾート) |

| 小売スペース | |

| オフィス・施設 | |

| 医療 | |

| 教育施設 | |

| 交通拠点(空港、地下鉄、バスターミナル) | |

| その他の商業ユーザー |

| 新築 |

| 改修・交換 |

| タイル・石材専門店 |

| ホームセンター・DIYストア |

| オンライン小売 |

| コントラクターへの直接販売 |

| イングランド |

| スコットランド |

| ウェールズ |

| 北アイルランド |

| 製品タイプ別 | 磁器タイル | |

| 施釉セラミックタイル | ||

| 無釉セラミックタイル | ||

| モザイクタイル | ||

| その他(装飾、パターン、手作り) | ||

| 用途別 | 床 | |

| 壁 | ||

| 屋根 | ||

| エンドユーザー別 | 住宅 | |

| 商業 | ホスピタリティ(ホテル、リゾート) | |

| 小売スペース | ||

| オフィス・施設 | ||

| 医療 | ||

| 教育施設 | ||

| 交通拠点(空港、地下鉄、バスターミナル) | ||

| その他の商業ユーザー | ||

| 建設タイプ別 | 新築 | |

| 改修・交換 | ||

| 流通チャネル別 | タイル・石材専門店 | |

| ホームセンター・DIYストア | ||

| オンライン小売 | ||

| コントラクターへの直接販売 | ||

| 地域別 | イングランド | |

| スコットランド | ||

| ウェールズ | ||

| 北アイルランド | ||

レポートで回答される主要な質問

英国セラミックタイル市場の現在の価値はいくらですか?

市場は2026年に13億米ドルと評価されており、2031年までにCAGR 2.66%で14億9,000万米ドルに成長すると予測されています。

英国セラミックタイル分野で売上をリードする製品カテゴリーはどれですか?

磁器タイルは、低吸水率、高強度、住宅・商業プロジェクト双方での汎用性により、38.12%のシェアで首位に立っています。

英国全土でセラミックタイルのオンライン小売はどのくらいの速度で拡大していますか?

バーチャルショールーム、ARツール、迅速な配送オプションがリモート購買を促進するにつれ、電子商取引の売上はCAGR 4.07%で拡大しています。

床暖房設置においてセラミックタイルが好まれる理由は何ですか?

タイルの高い熱伝導率と耐久性が熱移動を最適化し、承認文書Lの下でのより厳格なエネルギー効率基準を建物が満たすのに役立ちます。

英国のどの地域がセラミックタイル需要の最も急速な増加を示していますか?

スコットランドはインフラ支出と地方分権政府の政策に後押しされたエネルギー効率の高い住宅開発により、最速のCAGR 3.45%を記録しています。

最終更新日: