インドセラミックタイル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

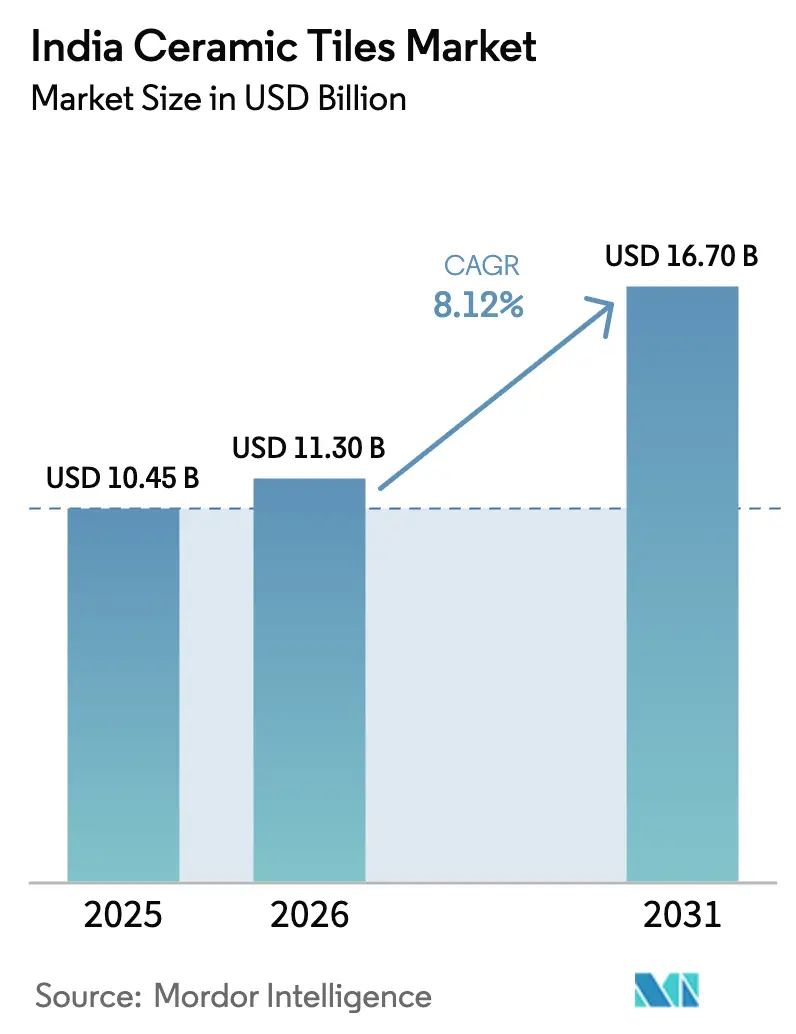

| 基準年の市場規模 (2025) | 10.45 十億米ドル |

| 市場規模 (2026) | 11.30 十億米ドル |

| 市場規模 (2031) | 16.70 十億米ドル |

| 成長率 (2026 - 2031) | 8.12% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドセラミックタイル市場分析

インドセラミックタイル市場規模は、2025年の100.45億米ドルから2026年には113.0億米ドルへと拡大し、2031年には167.0億米ドルに達する見込みで、2026年から2031年にかけてCAGR 8.12%で成長すると予測されています。インドセラミックタイル産業のメーカーは、サウジアラビア、カタール、台湾などの市場でアンチダンピング関税による輸出の課題に直面しているため、住宅・インフラプロジェクトへの生産集中を強めいます。西インドは引き続き優位を保っており、モルビの800以上の製造ユニットが国内生産量の約70%を担っています。一方、南インドはIT主導の住宅・産業コリドーに支えられ、最も急速な成長を遂げています。市場は大判ポーセレンスラブへのシフトが進んでおり、水素対応キルンの導入がエネルギーコストの削減に貢献しています。オンライン小売チャネルの成長により、消費者への直接販売が可能となり、流通業者のマージンが圧縮されています。

主要レポートのポイント

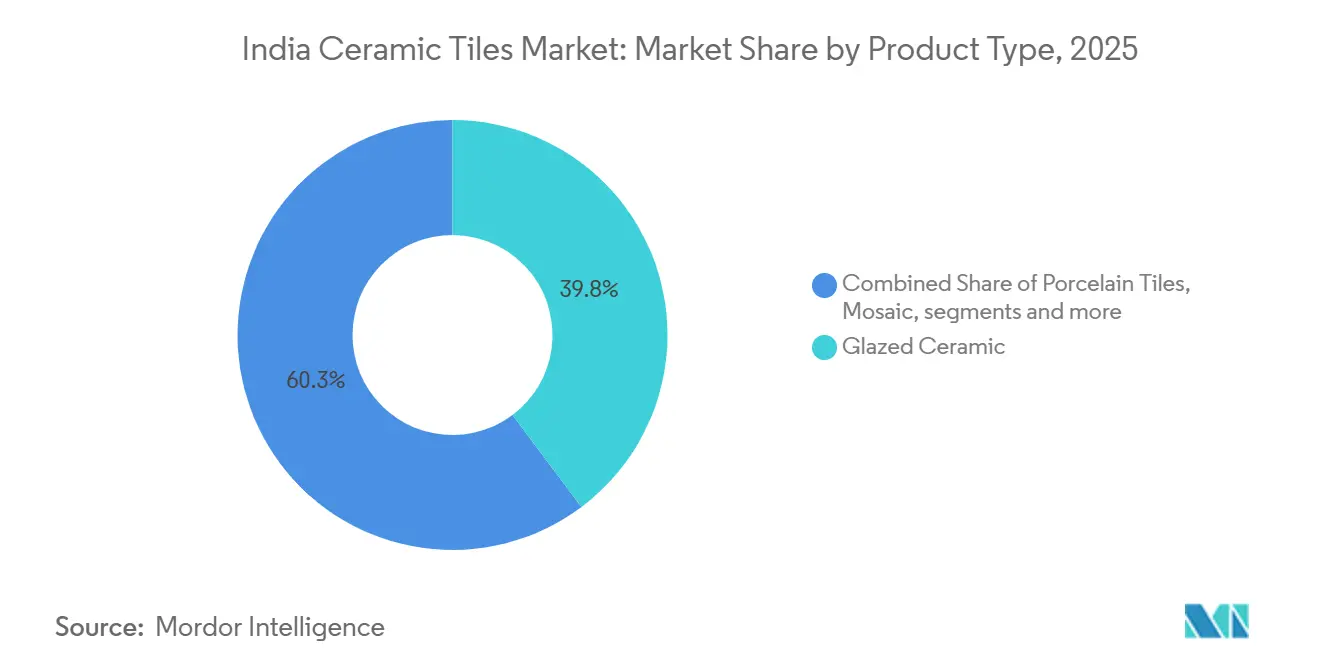

- 製品タイプ別では、施釉セラミックタイルが2025年のインドセラミックタイル市場規模の39.75%を占めてトップとなり、一方で磁器質タイルは2031年にかけてCAGR 11.33%で最も急速な成長が予測されています。

- 用途別では、床タイルが2025年のインドセラミックタイル市場シェアの62.26%を占めて圧倒的な地位を確立しており、壁タイルは2031年にかけてCAGR 9.37%で拡大しています。

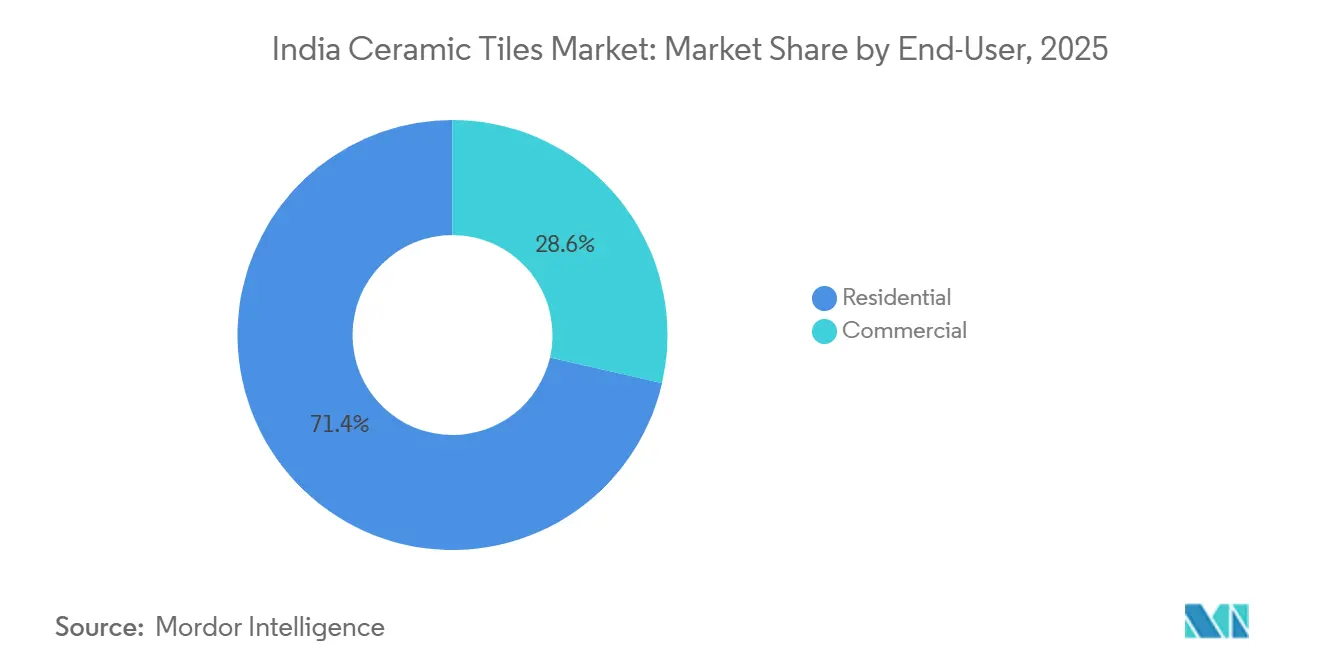

- エンドユーザーセグメント別では、住宅プロジェクトが2025年のインドセラミックタイル市場規模の71.35%を占めていますが、ホスピタリティ施設は2031年にかけてCAGR 10.87%で成長すると予測されています。

- 建設タイプ別では、新築が2025年のインドセラミックタイル市場規模の55.78%を占めていますが、改修工事は2031年にかけてCAGR 10.82%を記録すると予測されています。

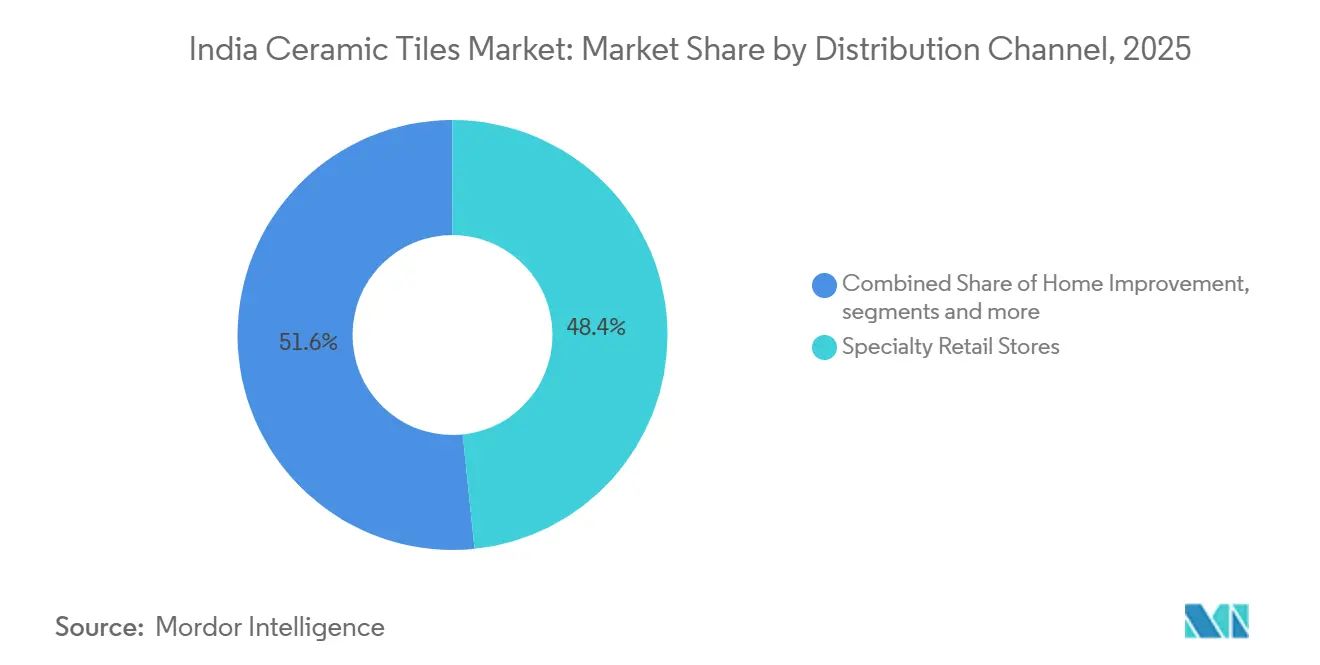

- 流通チャネル別では、専門小売店が2025年のインドセラミックタイル市場規模の48.36%を占めてトップとなり、オンライン小売は2031年にかけてCAGR 14.49%を記録すると予測されています。

- 地域別では、西インドが2025年のインドセラミックタイル市場規模の35.37%を占め、南インドは2031年にかけてCAGR 10.24%で最も急速な成長が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インドセラミックタイル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 手頃な価格の住宅とスマートシティプロジェクトの成長 | +2.1% | 全国:ウッタル・プラデーシュ州、マハーラーシュトラ州、グジャラート州、ラジャスタン州で最大 | 中期(2〜4年) |

| 都市部中産階級における改修ブーム | +1.4% | デリーNCR、ムンバイ、ベンガルール、ハイデラバード、プネー | 短期(2年以内) |

| 大判スラブタイルの人気上昇 | +1.2% | 南インドおよび西インド、北インドの主要都市圏への波及 | 中期(2〜4年) |

| モルビクラスターの水素対応キルンによるエネルギーコスト削減 | +0.9% | グジャラート州からラジャスタン州への普及 | 長期(4年以上) |

| 中小建設業者によるデジタルインクジェット大量カスタマイズの採用 | +0.8% | 全国;南インドおよび西インドでの早期普及 | 短期(2年以内) |

| 薄型オーバーレイシステムの採用拡大 | +0.6% | ティア1・ティア2都市の改修市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

手頃な価格の住宅とスマートシティプロジェクトの成長

2024年6月時点で、プラダン・マントリ・アワス・ヨジャナ都市部(PMAY-U)は手頃な価格の住宅供給という目標に向けて大きな進展を遂げており、全国で数百万戸が承認・引き渡され、都市部の住宅供給における着実な前進を示しています[1]出典:報道情報局、「PMAY進捗状況アップデート」、pib.gov.in。こうした納期厳守のプロジェクトに携わる建設業者は、ジャスト・イン・タイムで納品できるサプライヤーを好むため、規模の大きい組織化されたプレーヤーが優位に立っています。スマートシティの公共空間では、R10〜R13等級の滑り止め磁器質タイルがインド標準局の規格に準拠しています。安全性と耐久性がイニシャルコストを上回るため、製品ミックスはプレミアムスラブへと傾いています。手頃な価格の住宅とスマートシティインフラへの継続的な政府投資により、大規模・高付加価値プロジェクトの安定したパイプラインが確保され、セラミックタイルへの一貫した需要が支えられています。都市化の進展と品質・安全基準に対する消費者意識の高まりも相まって、メーカーは住宅・商業セグメントの両方で持続的な成長の恩恵を受ける立場にあります。

都市部中産階級における改修ブーム

インドの建築家やプロジェクト仕様担当者からの需要は、従来の600mm×600mmタイルから最大1,600mm×3,200mmの大判スラブタイルへと移行しており、高級住宅開発やホテルロビーなどのプレミアム商業空間におけるシームレスな美観への志向が背景にあります。この需要に応えるため、国内メーカーは反りを最小限に抑え、大判サイズでも安定した品質を実現する先進的なイタリア製プレス技術に投資しています。こうした技術的アップグレードにより、生産者は標準タイルに対して約15%〜25%の価格プレミアムを設定できる一方、追加の労務コストは比較的抑制されています[2]出典:Kajaria Ceramics、「FY24年次報告書」、kajariaceramics.com。大判スラブはプレミアム収益源への重要な貢献要素となりつつあり、市場の高付加価値セグメントにおける戦略的重要性を高めています。さらに、大判タイルはグラウト使用量を削減することでグリーンビルディングの目標を支援し、揮発性有機化合物の排出を抑えてインドのエネルギー保全建築基準法に沿ったものとなっています。生産能力のアップグレードを怠るメーカーは、インドセラミックタイル市場のプレミアムセグメントでシェアを失うリスクがあります。

中小建設業者によるデジタルインクジェット大量カスタマイズの採用

この技術により、メーカーは独自のパターン、テクスチャー、色のバリエーションを持つ約500〜1,000平方メートルの小ロット生産が可能となり、従来のスクリーン印刷に伴う高い初期費用や最低発注数量の制約が解消されます[3]出典:System Ceramics、「インドにおけるデジタルインクジェットライン」、systemceramics.com。これにより、中小規模の住宅開発業者のデザインへのアクセスが拡大し、ティア2・ティア3都市のプロジェクトでも、低ロットカスタマイズに従来伴っていた大幅なコストプレミアムを負担することなく、地域の石材、文化的モチーフ、またはオーダーメイドの美観にインスパイアされたタイルを指定できるようになりました。インドのタイルメーカーによる高速・高解像度インクジェットラインの導入拡大により、業務効率がさらに向上し、注文処理の迅速化と生産リードタイムの短縮が実現しています。デザインの柔軟性に加え、デジタルインクジェット技術は従来の湿式プロセスと比較して水使用量を削減することで持続可能性の目標を支援し、干ばつ被害を受けた州の節水規制にも対応しています。

薄型オーバーレイシステムの採用拡大

薄型オーバーレイシステムの利用拡大は、インドセラミックタイル市場、特に改修・交換セグメントにおける重要なドライバーとして台頭しています。これらの先進的な接着システムにより、厚さ6〜8mmの薄型タイルを既存の床材の上に直接施工でき、タイルの撤去、大規模な解体、粉塵を伴う作業が不要となります。その結果、住宅オーナーはキッチンやバスルームの改修を数週間ではなく数日で完了でき、日常生活への支障を大幅に軽減できます。解体作業を回避できることで、床材撤去費用を約60%〜70%削減でき、中間所得層の世帯にとって改修プロジェクトが経済的に実現可能となります。建設業者や施工業者は、内装仕上げの向上が高い転売価値と密接に結びついているティア2都市でオーバーレイシステムの採用を拡大しています。したがって、オーバーレイ施工に対応した薄型・高強度タイルを提供するメーカーは、インド全土で拡大する交換・改修需要の恩恵を受ける有利な立場にあります。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 | |

|---|---|---|---|---|

| 天然ガス価格の大幅な変動 | -1.3% | グジャラート州、ラジャスタン州から全国価格への波及 | 短期(2年以内) | |

| 主要輸出先によるアンチダンピング関税の賦課 | -0.9% | 全国;グジャラート州およびタミル・ナードゥ州の輸出志向工場で顕著 | 中期(2〜4年) | |

| ムンドラ港の物流ボトルネック | -0.4% | グジャラート州のコンテナ供給と運賃に影響 | 短期(2年以内) | |

| 商業用途におけるLVT/SPC床材へのシフト | -1.1% | 主要都市のオフィス・小売プロジェクト | 中期(2〜4年) | |

| 情報源: Mordor Intelligence | ||||

天然ガス価格の大幅な変動

天然ガス価格の変動は、インドのセラミックタイルメーカー、特にグジャラート州モルビなどエネルギー集約型地域のメーカーにとって重大な課題となっています。燃料コストの予測困難性により、生産者は建設業者に対して固定価格契約を提示することが難しく、四半期ごとの価格改定条項を盛り込まざるを得ないため、手頃な価格の住宅セグメントでコストに敏感な顧客を遠ざける可能性があります。例えば、2024年7月にGujarat Gasは工業用ガス価格をSCMあたり2〜2.48インドルピー(0.023〜0.029米ドル)引き上げ、地元メーカーのエネルギーコストをキルン効率に応じて8%〜12%増加させました。ガスは変動費の30%〜35%を占めるため、価格が10%変動すると粗利益率が3%〜3.5%侵食され、2025年に満了する既存契約は即座にマージン圧力に直面します[4]出典:Gujarat Gas、「工業用天然ガス価格通知」、gujaratgas.com。価格変動はまた、新規キルン設備への投資を抑制します。融資機関がより高い債務返済カバレッジを要求し、回収期間の前提が不確実になるためです。一部の生産者は石炭焚きキルンへの多様化や太陽熱予熱器の設置によってリスクを軽減し、コスト変動を5%〜8%低減していますが、これらの改修には1ライン当たり1,500〜2,500万インドルピー(180〜300万米ドル)が必要で、稼働まで18〜24ヶ月を要するため、短期的な実現可能性は限られています。

商業用途におけるLVT/SPC床材へのシフト

インドでは、オフィス、小売スペース、ホスピタリティセクターにおける高級ビニールタイル(LVT)および石材プラスチック複合材(SPC)床材の人気上昇が、セラミックタイルメーカーとの競争を激化させています。LVTおよびSPC床材は従来のセラミックタイルに対して優位性を持ちます。施工が迅速で、軽量であり、湿気管理に優れています。接着剤を使用しないクリックロック施工システムにより、労務コストを40%〜50%削減し、工期を30%短縮します。この効率性は、ベンガルールやハイデラバードなどの都市のコワーキングスペースやテックキャンパスにとって特に魅力的です。中国、韓国、ベトナムからの輸入品に加え、Greenlam IndustriesやAction Tesaなどの国内生産者によって支えられるインドのビニール床材市場は、2030年まで二桁成長の軌道にあります。しかし、LVTの卓越した遮音性能と足元の快適な温もりは、複製が困難な特性です。これにより、セラミックメーカーは商業改修の競争市場での存在感を維持するため、複合バック付きタイルの研究開発に投資を振り向けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:磁器質タイルがプレミアムプロジェクトで存在感を高める

2025年、施釉セラミックタイルはインドセラミックタイル市場シェアの39.75%を占め、建設業者がコストを美観より優先する中価格帯の住宅プロジェクトにおける優位性を確固たるものにしました。しかし、ポーセレンタイルは2031年にかけてCAGR 11.33%で成長する見通しです。この急成長は、高級マンション、ホテルロビー、空港ターミナルにおける低気孔率・高強度素材に対する建築家の需要に牽引されています。吸水率が0.5%未満であるポーセレンは、外壁ファサードや水回りに最適です。Somany CeramicsやH&R Johnsonなどのメーカーはイタリアの乾式プレス技術を採用し、反りを最小限に抑えながら最大1,600mm×3,200mmのポーセレンスラブの製造を可能にしています。無釉セラミックタイルは、美観よりも滑り止め性能を重視する工業用・屋外用途にニッチな需要があります。一方、モザイクタイルはブティック系インテリアデザイナーや歴史的建造物の修復に好まれています。

ポーセレンタイルは魅力的なマージンプロファイルを誇っており、施釉セラミックスと比較して平均販売価格が20%から30%高くなっています。一方、長石、カオリン、石英の原材料コストの上昇は12%から15%の範囲で推移しています。このダイナミクスにより、500から700ベーシスポイントの増分粗利益率が生まれています。こうした経済性は、Kajaria Ceramicsが2024年度にガイルプールおよびマルート工場でのポーセレン生産能力増強を目的として2億インドルピー(2,400万米ドル)を投資する決定を下した背景を明らかにしています。同社は2027年度までにポーセレンが総販売量の25%を占めることを目標としています。施釉セラミックスは手頃な価格の住宅や地方都市での需要において引き続き優位を保っていますが、そのシェアは低下する見通しです。このシフトは、ソーシャルメディアやホームインプルーブメント番組によって形成された購買者の期待に影響を受けた建設業者が仕様を引き上げていることに起因しています。

用途別:壁タイルがデザインのプレミアム化に乗る

2025年、床タイルはインドセラミックタイル市場規模全体の62.26%を占め、耐久性と清掃のしやすさが最重要視される住宅のリビングルーム、キッチン、バスルームでの使用が主な牽引力となっています。一方、壁タイルは2031年にかけてCAGR 9.37%という力強い成長率を示す見通しです。この急成長は、都市部の住宅オーナーや商業デベロッパーがデジタルインクジェットパターンを採用する傾向が強まっていることに起因しています。これらのパターンは、天然素材のコストのほんの一部で大理石、木材、ファブリックテクスチャの美観を再現するものです。壁タイルへのこのシフトは、市場におけるプレミアム化という広範なトレンドを浮き彫りにしています。購買者は今や、特にマスターベッドルームや受付エリアのフィーチャーウォールに対してより大きな予算を割り当てる意向を示しています。丘陵地帯や沿岸地域における政府の規制では、サイクロン耐性と断熱性能を重視し、粘土または コンクリート製の屋根タイルが指定されています。

壁タイルの成長は、住宅インテリアへの一人当たり支出の増加と密接に連動しています。ICRAの報告によれば、この支出は2020年度の18,000インドルピー(216米ドル)から2024年度には26,000インドルピー(312米ドル)へと上昇しており、年収10万インドルピー(12,000米ドル)以上の都市部世帯において特に顕著です。ミレニアル世代の嗜好を敏感に察知した建設業者は、かつてペンキや壁紙が主流だったオープンキッチンやホームオフィスにも壁タイルを採用するようになっています。こうした用途の拡大により、プロジェクトあたりの壁タイル使用量が8%から10%増加しています。床タイルはリノベーションの波に乗っており、住宅オーナーが10年から15年前のビトリファイドタイルを滑り止めポーセレンに交換していますが、床の交換サイクルは壁タイルに比べて著しく長くなっています。一方、屋根タイルは特に工業用倉庫において金属シートやポリカーボネートパネルとの競合に直面しています。

エンドユーザー別:ホスピタリティが観光急増の中で成長を牽引

2025年、住宅用途はインドセラミックタイル市場シェアの71.35%という圧倒的なシェアを占め、インドの14億という膨大な人口と、年間1,000万から1,200万世帯を新たに生み出す絶え間ない都市化トレンドに支えられています。一方、ホテル、リゾート、交通ハブを含むホスピタリティセクターは、2031年にかけてCAGR 10.87%という力強い拡大が見込まれています。この成長は、インドが2028年までに3,000万人の外国人観光客を誘致するという野心的な目標と、パデミック後の国内旅行の回復に牽引されています。特筆すべきは、ホスピタリティセグメントが高トラフィック対応タイル(PEI 4およびPEI 5)を採用しており、これらはR10を超える滑り止め係数を誇っています。グジャラート州の自由の女神像複合施設やアヨーディヤーの寺院地区の再開発といった大型プロジェクトでは、報道情報局が強調するように、カスタムデザインタイルが数百万平方メートル規模で消費されています。

空港、地下鉄駅、バスターミナルを含む教育機関や交通ハブは、商業需要の相当なシェアを占めています。これらの施設は、目地線を減らし清掃工程を効率化する大判タイルを好む傾向があります。住宅需要はインドセラミックタイル市場の中核セグメントであり続けていますが、その成長はホスピタリティや商業セクターの急速な拡大と比較すると相対的に緩やかです。対照的に、ヘルスケアセグメントでは細菌の繁殖を抑制し感染管理対策の強化を支援する抗菌釉薬タイルの採用が増加しています。したがって、住宅需要が安定した市場の支えを提供し続ける一方で、商業、ホスピタリティ、ヘルスケアセグメントが市場全体の成長の主要な牽引力として台頭しています。

建設タイプ別:都市部のアップグレードの中で改修が加速

2025年、新築はインドの深刻な住宅不足を背景に総市場規模の55.78%を占めました。住宅・都市問題省は都市部で1,000万戸、農村部で4,000万戸の不足を推計しています。改修・交換活動は、年収8万インドルピー(9,600米ドル)以上の都市部世帯がオープンレイアウト、モジュール式収納、デザイナー仕上げでキッチン、バスルーム、リビングルームをアップグレードすることで、2031年にかけてCAGR 10.82%で成長すると予測されています。セラミックタイルの典型的な改修サイクルは12〜15年です。インドの金融危機前の建設ブームであった2008年〜2015年に建設された住宅は、現在交換フェーズに入っています。ICRAの建築材料レポートに記載されているように、これらの進歩により、以前は混乱への懸念からアップグレードを先送りにしていた中産階級世帯にとって改修がより身近なものとなっています。

新築は、100スマートシティプロジェクト、PMMAYの1,180万戸という目標、2030年までの国家インフラパイプラインの111兆インドルピー(1.3兆米ドル)投資を含む広範な政府インフラ施策によって支えられています。平均して、新規住宅1戸当たり50〜70平方メートルのタイルが必要であり、商業プロジェクトでは延床面積1,000平方フィート当たり80〜120平方メートルが必要です。改修需要は、不動産価値の上昇が内装アップグレードを正当化するデリーNCR、ムンバイ、ベンガルール、ハイデラバードなどの主要都市に集中しています。改修セグメントを対象とする建設業者は、DIY施工を可能にするクリックロックバッキングと自己接着層を備えたタイルコレクションを導入しています。これらの革新は、施工業者主導のプロジェクトよりも利便性とコスト管理を優先する消費者に訴求しています。

流通チャネル別:オンライン小売が従来のネットワークを変革

2025年、専門タイル・石材店はインドセラミックタイル市場シェアの48.36%という圧倒的なシェアを占め、実物大タイル展示、現地デザインコンサルテーション、施工サービスのバンドル提供という独自の強みを活かしています。一方、オンライン小売は2031年にかけてCAGR 14.49%という力強い成長が見込まれています。この成長は主に、Orientbell、Somany、Kajaria などのダイレクト・トゥ・コンシューマー(D2C)ブランドに牽引されています。これらのブランドは拡張現実ルームビジュアライザーを搭載したEコマースプラットフォームを展開しており、購買者が購入前に自分のスペースでタイルパターンをプレビューできるようにしています。Home CentreやUrban Ladderなどのホームインプルーブメント・DIY店は市場の12%から15%を占めており、衛生陶器やハードウェアと並んで中価格帯タイルを取り揃え、業者を使わずに小規模リノベーションを行う住宅オーナーに対応しています。

オンライン小売の魅力は、その透明性と利便性にあります。購買者はブランド間の価格を容易に比較し、ユーザーレビューを閲覧し、複数のショールームを訪問する手間なく48時間から72時間以内の自宅配送を手配することができます。Kajaria Ceramicsは自社の事業においてEコマースの重要性が高まっていることを強調しており、このチャネルが2024年度の売上高に4%貢献したことを指摘しています。これは2022年度の1.5%から大幅な増加です。同社はAmazonやFlipkartとのパートナーシップおよび自社ウェブサイトを活用し、2027年度までに10%の貢献を達成することを目標に掲げています。オンラインプラットフォームの侵食に対抗するため、専門店は付加価値サービスの強化に注力しています。無料デザインコンサルテーション、施工業者向け施工トレーニング、オンラインプラットフォームには模倣が難しいロイヤルティプログラムなどを提供しています。

地域分析

2025年、西インドはインドのセラミックタイル市場の35.37%のシェアを占め、これは主にグジャラート州のモルビクラスターによるものです。この地域は原材料への近接性、確立されたサプライチェーン、強固な製造エコシステムという優位性を享受しており、生産の効率化とコスト削減を実現しています。マハーラーシュトラ州やラジャスタン州の小規模クラスターは高速鉄道や再生可能エネルギーなどのインフラ投資に支えられた地域の住宅・商業プロジェクトに対応していますが、西インドは主要市場でのアンチダンピング関税という輸出課題に直面しています。それでも、この地域は国内需要と選択的な輸出需要の両方に対応する生産拠点として強固な地位を維持しています。

テランガーナ州、カルナータカ州、タミル・ナードゥ州、ケーララ州が牽引する南インドは、2031年にかけてCAGR 10.24%で拡大する軌道にあります。この成長は、ITセクターの拡大、産業コリドーの開発、観光インフラの強化によって促進されており、プレミアムおよびカスタムデザインタイルへの需要が高まっています。主要都市では、長期リースにおけるメンテナンスコストを最小化するため、家主が商業スペースに耐久性の高い磁器質タイルを選ぶ傾向が強まっています。競争の激しいプロジェクトで差別化を図るため、地元メーカーはデジタルインクジェット技術への投資を拡大し、特殊なデザインニーズに対応しています。さらに、所得の向上と都市化トレンドが住宅・ホスピタリティセクターの両方で高付加価値タイルの採用を促進しています。

北インドと東インドは市場シェアが小さいものの、都市部の住宅建設と手頃な価格の住宅施策によって成長が支えられています。東インドは都市化率と一人当たり所得が低いものの、オディシャ州などの州での工業成長により商業グレードタイルへの需要が急増しています。さらに、東インドの戦略的物流ハブが北東インドやバングラデシュを含む隣接地域への流通を効率化しています。一方、北インドは住宅・商業セクターの両方でコストと品質のバランスを取りながら中価格帯製品への嗜好を維持しています。両地域の成長は南インドに遅れをとっていますが、国全体の需要に継続的に貢献しています。

競合状況

インドセラミックタイル市場は中程度の分散構造を呈しており、大手組織化プレーヤーであるKajaria Ceramics、Somany Ceramics、H&R Johnson、Asian Granito、Nitcoがブランドセクター売上高の相当なシェアを占めています。中小の地域・非組織化生産者は引き続き地方都市で優位を保っており、新規参入者にとって十分な余白が残されています。エネルギー効率と技術採用が主要な差別化要因として台頭しており、水素対応キルン、太陽熱プレヒーター、デジタルインクジェットプリンターが低コスト生産者にマージン上の優位性をもたらしています。Kajariaの特許取得済みナノコーティングは耐傷・耐汚染性を向上させ、SomanyはAI主導の品質管理を活用して不良率を1%未満に抑え、信頼性を高めています。競争の激しさは燃料効率、デザイン刷新サイクル、流通リーチを中心に展開しており、セクター全体の収益性に影響を与えています。

組織化プレーヤーによる戦略的取り組みは、生産能力の拡大、製品イノベーション、後方統合に重点を置いています。組織化プレーヤーに義務付けられているBIS認証は品質を確保し、非組織化事業者に対する参入障壁を形成しており、SKUあたりのコストは2,400米ドルから6,000米ドルの範囲に及びます。技術採用とコンプライアンス基準は市場リーダーと遅れをとる企業を区別し、消費者の信頼を維持しています。

インドセラミックタイル産業は、小規模生産者が燃料コストの圧力、輸出の課題、業務上の非効率性に直面する中、今後10年間で徐々に統合が進むと予想されています。ホワイトスペースの機会としては、医療施設向け抗菌釉薬タイル、改修工事向け超薄型ポーセレン、現在欧州からの輸入品が主流を占める暖房機能一体型プレミアムタイルなどが挙げられます。組織化プレーヤーはまた、従来の販売店ネットワークを迂回し市場リーチを拡大するためにD2C Eコマースプラットフォームを活用しています。地域の多様性と価格感応度により、中国や欧州などの成熟市場と比較して高い水準での分散が持続しています。イノベーション、効率的な生産、強固な流通を組み合わせた企業が、長期的な成長を維持しながら市場シェアを獲得する位置に立っています。

インドセラミックタイル産業のリーダー企業

Kajaria Ceramics Limited

Somany Ceramics Limited

H&R Johnson (India)

Asian Granito India Ltd

Nitco Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Antica Ceramicaは、コタストーンにインスパイアされたタイルコレクションを発売しました。住宅・商業の壁・床用途に適した大判・耐久性・耐汚染・滑り止め機能を備え、伝統的な素材を現代的にアップデートしています。

- 2025年6月:RAK Ceramicsは、100%プレコンシューマーリサイクル材料のみで製造された世界初の磁器質タイルであるRe-Useタイルコレクションを発売しました。性能を損なうことなく、耐久性、スタイリッシュさ、環境に優しい床・壁オプションを提供し、資源使用量の削減と持続可能な建築実践を支援します。

- 2025年2月:Simpolo Tiles & Bathwareは、チェンナイのT. Nagarに7,000平方フィートの新しいショールームをオープンしました。最新のプレミアムタイルレンジとサーフェス技術を建築家、デザイナー、住宅オーナーに向けて展示し、地域市場でのプレゼンスと拡大戦略を強化しています。

インドセラミックタイル市場レポートの範囲

インドのセラミックタイル市場は、製品、用途、建設タイプ、エンドユーザーによってセグメント化されています。製品別では、市場は施釉、磁器質、耐傷、その他の製品にサブセグメント化されています。用途別では、市場は床タイル、壁タイル、その他の用途にサブセグメント化されています。建設タイプ別では、市場は新築、交換、改修にサブセグメント化されています。エンドユーザー別では、市場は住宅と商業にサブセグメント化されています。本レポートは、上記すべてのセグメントについてインドセラミックタイル市場の市場規模と予測を金額(米ドル)で提供しています。

| 磁器質タイル |

| 施釉セラミックタイル |

| 無釉セラミックタイル |

| モザイクタイル |

| その他(装飾、パターン、手作り) |

| 床 |

| 壁 |

| 屋根 |

| 住宅 | |

| 商業 | ホスピタリティ(ホテル、リゾート) |

| 小売スペース | |

| オフィス・教育機関 | |

| ヘルスケア | |

| 教育施設 | |

| 交通ハブ(空港、地下鉄、バスターミナル) | |

| その他の商業ユーザー |

| 新築 |

| 改修・交換 |

| 専門タイル・石材店 |

| ホームインプルーブメント・DIY店 |

| オンライン小売 |

| 施工業者への直接販売 |

| 北インド |

| 南インド |

| 西インド |

| 東インド |

| 製品タイプ別 | 磁器質タイル | |

| 施釉セラミックタイル | ||

| 無釉セラミックタイル | ||

| モザイクタイル | ||

| その他(装飾、パターン、手作り) | ||

| 用途別 | 床 | |

| 壁 | ||

| 屋根 | ||

| エンドユーザー別 | 住宅 | |

| 商業 | ホスピタリティ(ホテル、リゾート) | |

| 小売スペース | ||

| オフィス・教育機関 | ||

| ヘルスケア | ||

| 教育施設 | ||

| 交通ハブ(空港、地下鉄、バスターミナル) | ||

| その他の商業ユーザー | ||

| 建設タイプ別 | 新築 | |

| 改修・交換 | ||

| 流通チャネル別 | 専門タイル・石材店 | |

| ホームインプルーブメント・DIY店 | ||

| オンライン小売 | ||

| 施工業者への直接販売 | ||

| 地域別 | 北インド | |

| 南インド | ||

| 西インド | ||

| 東インド | ||

レポートで回答される主要な質問

インドセラミックタイル市場の2026年の規模は?

インドセラミックタイル市場規模は2026年に110億3,000万米ドルであり、2031年までに167億米ドルに達すると予測されています。

インドでセラミックタイルが最も急速に成長している地域はどこですか?

南インドは2031年にかけてCAGR 10.24%という最も急速な拡大を示しており、IT主導の住宅・産業コリドーが後押ししています。

磁器質タイルへの移行を促進しているものは何ですか?

低気孔率、大判スラブフォーマット、標準タイルに対して20%〜30%の価格プレミアムと高いマージンが磁器質への需要シフトを促進しています。

オンラインチャネルはタイル販売をどのように変えていますか?

拡張現実ルームビジュアライザーを備えた直接消費者向けオンラインプラットフォームがCAGR 14.49%で拡大しており、従来のディーラーシェアを侵食しています。

エネルギーコストがタイルメーカーにとって重要な理由は何ですか?

燃料は変動費の最大35%を占めており、ガス価格の変動により粗利益率が3ポイント以上圧縮される可能性があります。

最終更新日: